Как отменить расходы будущих периодов если вернули деньги за страховку в 1с

Обновлено: 06.07.2024

Добровольное медицинское страхование является разновидностью личного страхования (ст. 934 ГК РФ), по условиям которого:

- одна сторона (страховщик) обязуется выплатить обусловленную договором страховую сумму в случае наступления в жизни названного в договоре гражданина (застрахованного лица) предусмотренного договором события (страхового случая);

- другая сторона (страхователь) обязуется уплатить страховщику обусловленную договором страховую премию.

- медицинских и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг;

- проведения профилактических мероприятий, снижающих или устраняющих степень опасных для жизни или здоровья физического лица угроз.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Добровольное медицинское страхование (ДМС) - разновидность личного страхования.

2. Объект ДМС обычно - имущественные интересы, связанные с оплатой медицинских и иных услуг вследствие расстройства здоровья физлица.

3. ДМС для работников - одна из составных частей расходов на оплату труда.

4. Страховые взносы по ДМС признаются в расходах при определенных условиях, указанных в подпункте 16 статьи 255 НК РФ.

5. Работодатель может оформлять работникам один или несколько страховых полисов от разных компаний со страховым покрытием разного вида услуг.

6. Чтобы иметь возможность уменьшить базу по налогу на прибыль на стоимость полисов, компания должна учитывать предельный порог от расходов на оплату труда. Норматив рассчитывается исходя из суммы расходов на оплату труда всех работников организации, а не только застрахованных лиц.

7. Расходы по ДМС признаются в налоговом учете не ранее того отчетного периода, в котором перечислена страховая премия. Расходы признаются равномерно в течение срока действия договора.

8. Суммы, перечисленные по договорам ДМС, не облагаются НДФЛ и не подлежат обложению страховыми взносами при сроке договора не менее года.

9. В бухучете расходы на ДМС включаются в состав расходов в течение периода, к которому они относятся.

10. Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»).

11. В отличие от налогового учета, в котором расходы на ДМС нормируются, в бухучете такие расходы признаются без ограничений.

Признание расходов на ДМС в бухгалтерском и налоговом учете

Добровольное медицинское страхование работников является не только частью так называемого «социального пакета», косвенно свидетельствующего о благополучии работодатели, но и одной из составных частей расходов на оплату труда.

Подпункт 16 статьи 255 НК РФ предусматривает определенные условия, при наличии которых страховые взносы по ДМС признаются в расходах:

- договор добровольного личного страхования работников, предусматривающий оплату страховщиками медицинских расходов застрахованных работников, должен заключаться на срок не менее одного года;

- страховая организация должна иметь лицензию, выданную в соответствии с законодательством РФ на ведение соответствующего вида деятельности;

- расходы на ДМС признаются в пределах норматива, не превышающего 6 процентов от суммы расходов на оплату труда. При расчете норматива в расходы на оплату труда не включаются суммы платежей (взносов), предусмотренные подпунктом 16 статьи 255 НК РФ.

Не имеет значения, будет ли у работника один или несколько страховых полисов от разных компаний со страховым покрытием разного вида услуг. Главное, учитывать предельный порог от расходов на оплату труда (письмо Минфина России от 29.07.2013 № 03-03-06/1/30023).

В расчет норматива включаются также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности.

- нарастающим итогом начиная с даты вступления в силу договора страхования в пределах того налогового периода, к которому он относится;

- со следующего налогового периода до окончания договора страхования.

Расходы по ДМС признаются в налоговом учете не ранее того отчетного (налогового) периода, в котором по условиям договора перечислена страховая премия. Расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в соответствующем отчетном (налоговом) периоде (п. 6 ст. 272 НК РФ, письма Минфина России от 14.05.2012 № 03-03-06/1/244 и № 03-03-06/1/245).

Суммы, перечисленные по договорам ДМС, не облагаются НДФЛ (п. 3 ст. 213 НК РФ), а также не подлежат обложению страховыми взносами при сроке договора не менее года (п. 5 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

В бухгалтерском учете расходы на добровольное медицинское страхование работников включаются в состав расходов в течение периода, к которому они относятся (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н; п. 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н, далее - ПБУ 10/99; п. 5 Положения по бухгалтерскому учету «Учетная политика» ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н, далее - ПБУ 1/2008).

Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»). Если организация перечисляла страховые взносы за лиц, которые не состоят с ней в трудовых отношениях, то в этом случае расходы признаются для организации прочими и отражаются по дебету субсчета 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

В отличие от налогового учета, в котором расходы на ДМС нормируются, в бухгалтерском учете такие расходы признаются без ограничений. При возникновении разниц их следует отразить в учете в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н (далее - ПБУ 18/02).

В «1С:Бухгалтерии 8» редакции 3.0 для отражения расчетов по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию), по отношению к которому организация выступает страхователем, предназначен счет 76.01 «Расчеты по имущественному, личному и добровольному страхованию». К счету открыты субсчета второго уровня:

- 76.01.1 «Расчеты по имущественному и личному страхованию»;

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Единовременная выплата страховой премии

Рассмотрим пример, в котором организация единовременно перечисляет страховщику страховую премию в пользу работников, после чего страховые взносы по ДМС учитываются автоматически в соответствии с требованиями ПБУ 10/99 и статьи 272 НК РФ.

Пример 1

Организация ООО «Андромеда» (применяет общую систему налогообложения, положения ПБУ 18/02) заключила в пользу своих работников договор ДМС на оказание медицинских услуг со страховой компанией, имеющей лицензию на ведение соответствующего вида деятельности в РФ. Договор заключен сроком на 1 год - с 01.01.2015 по 31.12.2015 и вступил в силу с 01.01.2015. Сумма страховой премии - 480 000,00 руб. Оплата страховой премии произведена единовременно в декабре 2014 года. В течение года количество застрахованных лиц, указанных в договоре, не меняется. В соответствии с учетной политикой ООО «Андромеда» расходы на ДМС в полном объеме относятся к косвенным расходам. Общехозяйственные расходы включаются в себестоимость продаж («директ-костинг»). Расходы на оплату труда для исчисления норматива с целью признания расходов по ДМС представлены в таблице 1.

Таблица 1 Расходы на оплату труда за 2015 год

№ п/п

Месяц 2015 года

Расходы на оплату труда за период, тыс. руб.

Расходы на оплату труда нарастающим итогом с начала налогового периода, тыс. руб.

Как регистрировать страховую премию, выплаченную страховщику? Как выполняется расчет норматива в программе «1С: Бухгалтерия 8» редакции 3.0? Как учитывается премия, уплаченная за уволенных сотрудников? Ответы на эти вопросы вы найдете в статье экспертов 1С.

- одна сторона (страховщик) обязуется выплатить обусловленную договором страховую сумму в случае наступления в жизни названного в договоре гражданина (застрахованного лица) предусмотренного договором события (страхового случая);

- другая сторона (страхователь) обязуется уплатить страховщику обусловленную договором страховую премию.

- медицинских и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг;

- проведения профилактических мероприятий, снижающих или устраняющих степень опасных для жизни или здоровья физического лица угроз.

- Добровольное медицинское страхование (ДМС) — разновидность личного страхования.

- Объект ДМС обычно — имущественные интересы, связанные с оплатой медицинских и иных услуг вследствие расстройства здоровья физлица.

- ДМС для работников — одна из составных частей расходов на оплату труда.

- Страховые взносы по ДМС признаются в расходах при определенных условиях, указанных в подпункте 16 статьи 255 НК РФ.

- Работодатель может оформлять работникам один или несколько страховых полисов от разных компаний со страховым покрытием разного вида услуг.

- Чтобы иметь возможность уменьшить базу по налогу на прибыль на стоимость полисов, компания должна учитывать предельный порог от расходов на оплату труда. Норматив рассчитывается исходя из суммы расходов на оплату труда всех работников организации, а не только застрахованных лиц.

- Расходы по ДМС признаются в налоговом учете не ранее того отчетного периода, в котором перечислена страховая премия. Расходы признаются равномерно в течение срока действия договора.

- Суммы, перечисленные по договорам ДМС, не облагаются НДФЛ и не подлежат обложению страховыми взносами при сроке договора не менее года.

- В бухучете расходы на ДМС включаются в состав расходов в течение периода, к которому они относятся.

- Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»).

- В отличие от налогового учета, в котором расходы на ДМС нормируются, в бухучете такие расходы признаются без ограничений.

Признание расходов на ДМС в бухгалтерском и налоговом учете

Добровольное медицинское страхование работников является не только частью так называемого «социального пакета», косвенно свидетельствующего о благополучии работодатели, но и одной из составных частей расходов на оплату труда.Подпункт 16 статьи 255 НК РФ предусматривает определенные условия, при наличии которых страховые взносы по ДМС признаются в расходах:

- договор добровольного личного страхования работников, предусматривающий оплату страховщиками медицинских расходов застрахованных работников, должен заключаться на срок не менее одного года;

- страховая организация должна иметь лицензию, выданную в соответствии с законодательством РФ на ведение соответствующего вида деятельности;

- расходы на ДМС признаются в пределах норматива, не превышающего 6 процентов от суммы расходов на оплату труда. При расчете норматива в расходы на оплату труда не включаются суммы платежей (взносов), предусмотренные подпунктом 16 статьи 255 НК РФ.

В расчет норматива включаются также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности.

- нарастающим итогом начиная с даты вступления в силу договора страхования в пределах того налогового периода, к которому он относится;

- со следующего налогового периода до окончания договора страхования.

Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», 44 «Расходы на продажу»). Если организация перечисляла страховые взносы за лиц, которые не состоят с ней в трудовых отношениях, то в этом случае расходы признаются для организации прочими и отражаются по дебету субсчета 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

В «1С: Бухгалтерии 8» редакции 3.0 для отражения расчетов по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию), по отношению к которому организация выступает страхователем, предназначен счет 76.01 «Расчеты по имущественному, личному и добровольному страхованию». К счету открыты субсчета второго уровня:

- 76.01.1 «Расчеты по имущественному и личному страхованию»;

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Единовременная выплата страховой премии

Рассмотрим пример, в котором организация единовременно перечисляет страховщику страховую премию в пользу работников, после чего страховые взносы по ДМС учитываются автоматически в соответствии с требованиями ПБУ 10/99 и статьи 272 НК РФ.Организация (применяет общую систему налогообложения, положения ПБУ 18/02) заключила в пользу своих работников договор ДМС на оказание медицинских услуг со страховой компанией, имеющей лицензию на ведение соответствующего вида деятельности в РФ. Договор заключен сроком на 1 год — с по и вступил в силу с . Сумма страховой премии — 480 000,00 руб. Оплата страховой премии произведена единовременно в декабре 2014 года. В течение года количество застрахованных лиц, указанных в договоре, не меняется. В соответствии с учетной политикой расходы на ДМС в полном объеме относятся к косвенным расходам. Общехозяйственные расходы включаются в себестоимость продаж (). Расходы на оплату труда для исчисления норматива с целью признания расходов по ДМС представлены в таблице 1.

Таблица 1 Расходы на оплату труда за 2015 год

| № п/п | Месяц 2015 года | Расходы на оплату труда за период, тыс. руб. | Расходы на оплату труда нарастающим итогом с начала налогового периода, тыс. руб. |

| 1 | Январь | 300 | 300 |

| 2 | Февраль | 297 | 597 |

| 3 | Март | 300 | 897 |

| 4 | Апрель | 686 | 1 583 |

| 5 | Май | 555 | 2 138 |

| 6 | Июнь | 670 | 2 808 |

| 7 | Июль | 710 | 3 518 |

| 8 | Август | 710 | 4 228 |

| 9 | Сентябрь | 790 | 5 018 |

| 10 | Октябрь | 790 | 5 808 |

| 11 | Ноябрь | 730 | 6 538 |

| 12 | Декабрь | 730 | 7 268 |

Чтобы уплаченные суммы признавались равномерно в соответствии с пунктом 6 статьи 272 НК РФ, в программе следует использовать механизм расходов будущих периодов. Данный механизм поддерживается, как на счете 97 «Расходы будущих периодов», так и на субсчетах 76.01.2 и 76.01.9 с помощью субконто Расходы будущих периодов.

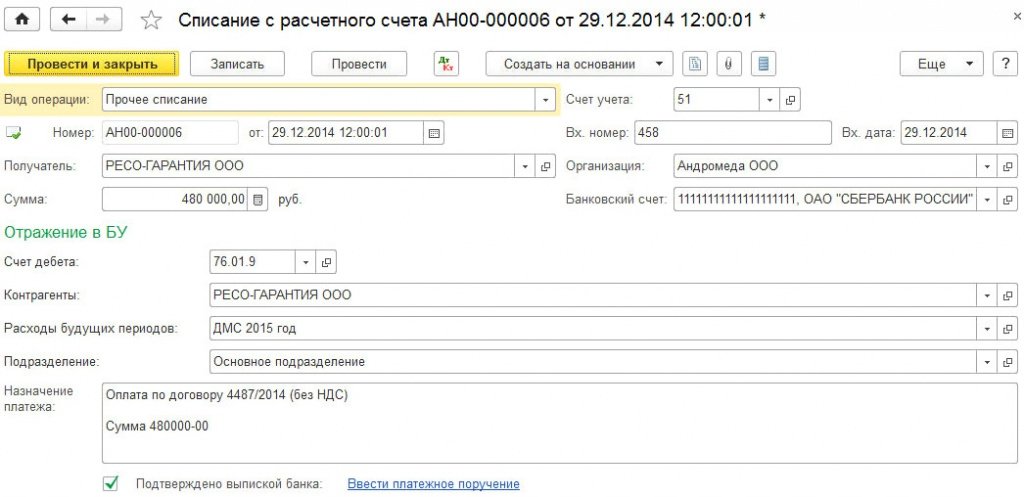

Если пользователь хочет вести дополнительный аналитический учет по застрахованным работникам, то можно использовать счет 76.01.2. В этом случае сумма страховой премии должна быть указана по каждому работнику в соответствии со списком, приложенным к договору ДМС, а количество документов Списание с расчетного счета должно соответствовать количеству застрахованных работников — по одному документу на каждого работника. Укажем в документе Списание с расчетного счета следующие реквизиты (рис. 1):

Рис. 1. Оплата страховой премии

| Поле | Данные |

| «Вид операции» | Прочее списание |

| «Счет дебета» | Счет 76.01.9 |

| «Получатель» и «Контрагенты» | Наименование страховой компании из справочника Контрагенты |

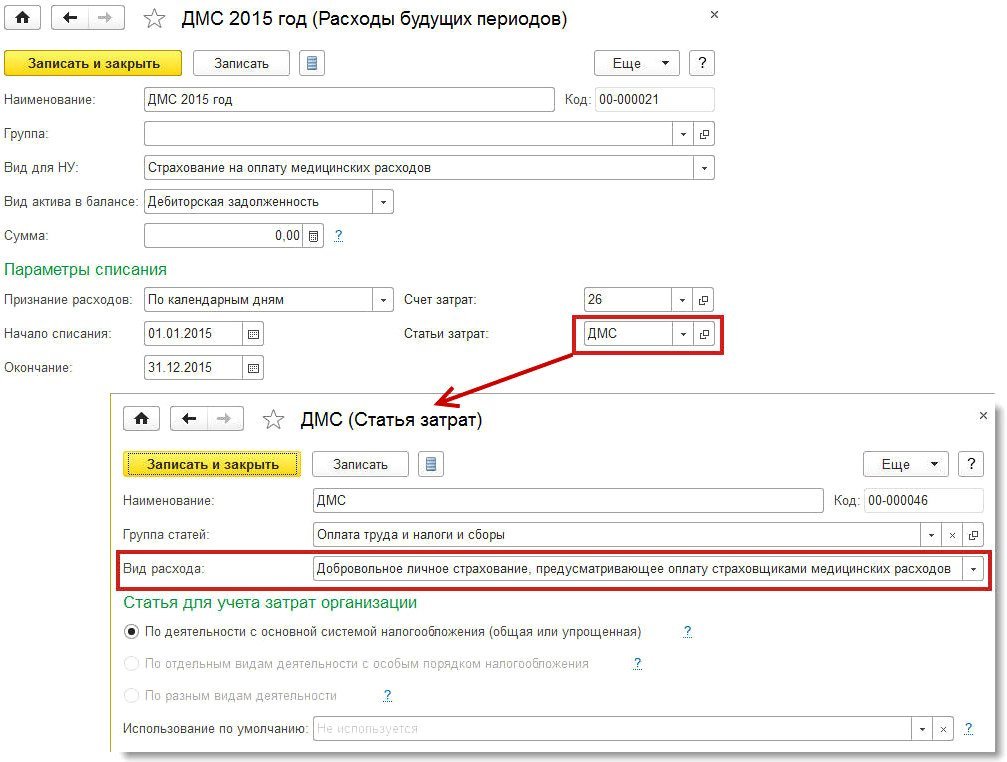

| «Расходы будущих периодов» | Необходимо перейти в одноименный справочник и ввести информацию по соответствующему виду расходов (рис. 2). Поле Сумма можно не заполнять, так как для списания расходов будущих периодов используется сумма остатков по данным бухгалтерского и налогового учета. В поле Статьи затрат нужно указать соответствующую статью из справочника. В форме элемента справочника Статьи затрат реквизит Вид расхода должен принимать значение Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов |

| «Подразделение» | Соответствующее подразделение из одноименного справочника. Если учет расходов на ДМС ведется в разрезе подразделений, то нужно создавать несколько документов Списание с расчетного счета с указанием соответствующих подразделений |

Рис. 2. Форма элемента справочника «Расходы будущих периодов»После проведения документа Списание с расчетного счета сформируется следующая проводка:

Дебет 76.01.9 Кредит 51

— на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма фиксируются также в ресурсе Сумма НУ Дт 76.01.9.

Таким образом, единовременно выплаченная страховщику сумма учитывается в составе дебиторской задолженности , а в состав расходов для целей бухгалтерского и налогового учета страховая премия будет включаться в течение срока действия договора страхования.

В «1С: Бухгалтерии 8» автоматический расчет расходов на ДМС осуществляется в три этапа в процессе ежемесячной обработки Закрытие месяца:

- на первом этапе — при выполнении регламентной операции Списание расходов будущих периодов часть страховой премии списывается на счета учета затрат в соответствии с параметрами списания, установленными в форме элемента справочника Расходы будущих периодов;

- на втором этапе — при выполнении регламентной операции Расчет долей списания косвенных расходов рассчитывается предельная сумма расходов на ДМС, подлежащих включению в состав расходов;

- на третьем этапе — при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 или Закрытие счета 44 «Издержки обращения» расходы на ДМС, отраженные на счетах затрат, списываются согласно учетной политике организации. При этом относящиеся к текущему месяцу расходы на добровольное медицинское страхование в бухгалтерском учете признаются в полном размере, а в налоговом учете — в пределах норматива, рассчитанного в соответствии с пунктом 3 статьи 318 НК РФ.

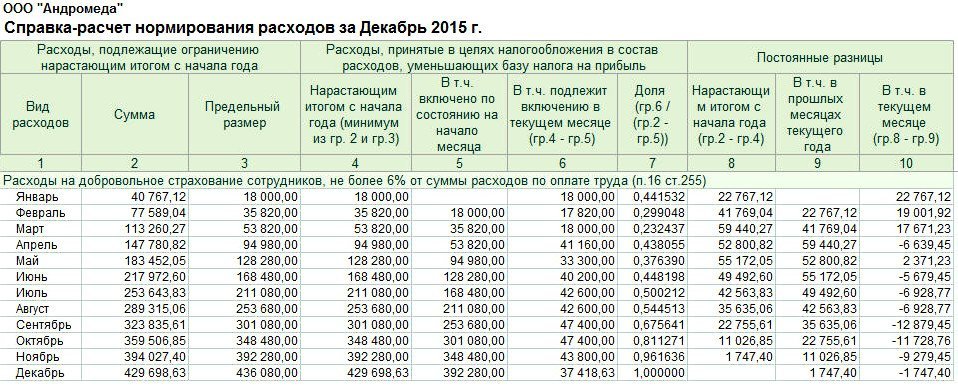

480 000,00 руб. / 365 дней x 31 день = 40 767,12 руб.

Именно эта сумма вводится в запись регистра бухгалтерии проводкой:

Дебет 26 Кредит 76.01.9.

Также для целей налога на прибыль вводится запись в ресурсах Сумма НУ Дт и Сумма НУ Кт.

На рисунке 3 представлена списания расходов будущих периодов за январь 2015 года.

Рис. 3. списания расходов будущих периодов

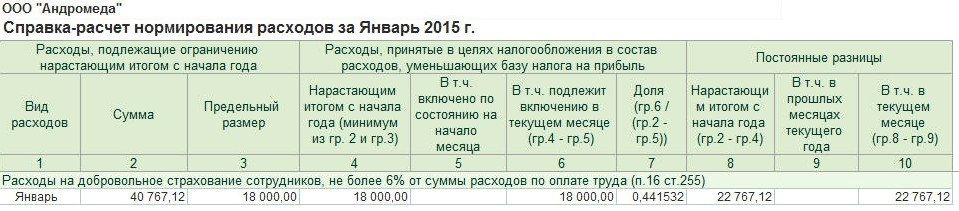

Регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС:

300 000,00 руб. x 6% = 18 000,00 руб.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов вводятся соответствующие записи. На рисунке 4 представлена нормирования расходов за январь 2015 года.

Рис. 4. нормирования расходов на ДМС за январь 2015 года

Регламентной операцией Закрытие счетов 20, 23, 25, 26 расходы на ДМС списываются проводкой:

Дебет 90.08.1 Кредит 26

— на сумму 40 767,12 руб.

Вводятся суммы и в специальные ресурсы регистра бухгалтерии, предназначенные для учета по налогу на прибыль:

Сумма НУ Дт 90.08.1 и Сумма НУ Кт 26

— на сумму расходов в пределах норматива (18 000 руб.);

Сумма ПР Дт 90.08.1 и Сумма ПР Кт 26

— на постоянную разницу (22 767,12 руб.).

После выполнения регламентной операции Расчет налога на прибыль, будет признано постоянное налоговое обязательство (ПНО) на сумму 4 553,42 руб. Также ежемесячно будут рассчитываться расходы на ДМС до окончания срока действия договора. Так, в феврале 2015 года:

- часть страховой премии, списанная со счета 76.01.9, — 36 821,92 руб. (439 232,88 руб. / 334 дня x 28 день);

- норматив расходов на ДМС — 17 820,00 руб. (597 000,00 руб. х 6% — 18 000,00 руб.);

- расходы на ДМС в налоговом учете составляют 17 820,00 руб., при этом образовывается постоянная разница в размере 19 001,92 руб.

ИС 1С: ИТС Подробнее об учете расходов на ДМС в программе «1С: Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С: Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» — без превышения норматива и с превышением нормы расходов.

Изменение списка застрахованных лиц в течение срока действия договора

Описанная методика не вызывает у пользователя трудностей до тех пор, пока перечень застрахованных лиц, указанных в договоре, не начинает меняться.Изменим условия Примера 1 и посмотрим, как можно учитывать страховые взносы по ДМС, в том числе и оплаченные за уволенных сотрудников.

Последним числом февраля 2015 года увольняется 5 застрахованных лиц, указанных в договоре ДМС, при этом продолжает оплачивать за них медицинскую страховку. Годовая стоимость страховой премии, уплаченной в отношении каждого работника, составляет 12 000 руб. Расходы на оплату труда для исчисления норматива, указанные в Примере 1, не меняются.

Количество календарных дней в январе и феврале 2015 года составляет 59 (31 день + 28 дней). Соответственно, оставшееся по договору ДМС количество календарных дней, приходящихся на уволенных сотрудников, составляет 306 (365 дней — 59 дней).

Рассчитаем долю премии, приходящуюся на уволенных сотрудников, которая исключается из расходов:

(12 000 руб. x 5 чел.) / 365 дней x 306 дней = 50 301,37 руб.

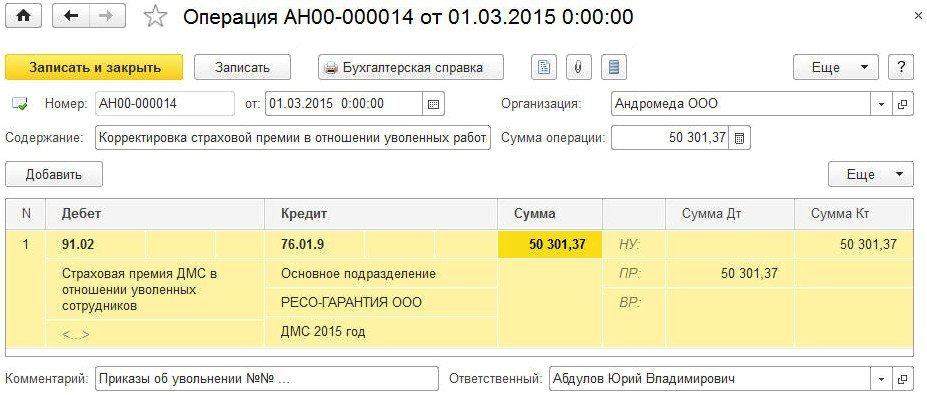

Сформируем документ Операция (раздел Операции -> Операции, введенные вручную) и датируем его началом марта. В форме документа для создания новой проводки надо нажать кнопку Добавить и ввести корреспонденцию по дебету счета 91.02 и кредиту счета 76.01.9 на сумму, исключаемую из дальнейших расчетов по расходам будущих периодов (рис. 5). Для целей налогового учета по налогу на прибыль нужно ввести суммы в специальные ресурсы регистра бухгалтерии:

Сумма ПР Дт 91.02

— на постоянную разницу в оценке расходов;

Сумма НУ Кт 76.01.9

— на сумму страховой премии по уволенным сотрудникам.

Рис. 5. Исключение расходов по ДМС по уволенным сотрудникам

Начиная с марта 2015 года при выполнении регламентной операции Списание расходов будущих периодов уже будет использоваться скорректированная в сторону уменьшения сумма остатка страховой премии по данным бухгалтерского и налогового учета, которая потенциально может быть признана в расходах. Дальнейшие этапы расчета расходов по ДМС ничем не будут отличаться от этапов, описанных в Примере 1. В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9. С учетом выполненных корректировок сумма страховой премии, которая может быть потенциально включена в состав расходов, составляет 429 698,63 руб. (480 000,00 руб. — 50 301,37 руб.), а предельная сумма расходов на ДМС за 2015 год, определена как 436 080,00 руб.

Рис. 6. нормирования расходов на ДМС за январь 2015 года

В заключение отметим, что единовременная выплата страховой премии не всегда удобна. Более рационален вариант, когда в договоре предусмотрена выплата страховой премии по частям, например, ежеквартально. При этом сумма квартального платежа может корректироваться с учетом вновь прибывших и уволенных сотрудников, обновленный список которых указывается в допсоглашениях к договору. Учет расходов на ДМС в программе при таком варианте не поменяется: сумма платежа будет списываться в течение квартала через механизм расходов будущих периодов, а норматив в любом случае рассчитывается нарастающим итогом за год.

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен Автомобиль (далее основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета – 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем

Примерно так должен выглядеть Ваш элемент справочника «Расходы будущих периодов».

Однако, не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у Вас это может быть, к примеру, счет 97.21).

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии – 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую Вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И, тогда, в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

8. Проверяем, есть ли списание РБП в следующем месяце. Видим, что операции нет. Значит делаем выводы – все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

В течении 7 месяцев происходило равномерное списание РБП (7 * 1200 р/мес).

01.08.20 автомобиль был продан, договор на ОСАГО расторгнут, страховая компания возвращает денежные средства.

Какими документами оформить действия по расторжению договора ОСАГО, возврат денег и т.п.

Используем ERP 2.4

Учет неиспользованной страховой премии по договорам ОСАГО и КАСКО

Договора ОСАГО и КАСКО могут быть расторгнуты досрочно. Например, в случае полной или конструктивной гибели автомобиля при ДТП, хищении (угоне) автомобиля или его продажи до истечения срока действия договора. В указанных случаях по договору ОСАГО страховая компания обязана возвратить часть неиспользованной страховой премии (п. 34 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Постановлением Правительства РФ от 07.05.2003 № 263).

В бухгалтерском учете возвращенная часть страховой премии отражается как возврат предоплаты по дебету счета 51 «Расчетные счета» и кредиту счета 76.01.9 «Платежи (взносы) по прочим видам страхования».

Для целей налогообложения прибыли возвращенная сумма страховой премии также не учитывается в составе расходов (письмо Минфина России от 18.03.2010 № 03-03-06/3/6).

В «1С:Бухгалтерии 8» зачисление на расчетный счет части неиспользованной страховой премии регистрируется документом Поступление на расчетный счет для операции Прочее поступление . В аналитике счета кредита указывается страховая компания и статья расходов будущих периодов, по которой была учтена предоплата страховых взносов по договору ОСАГО.

По договору ОСАГО страховая компания возвращает сумму страховой премии за неистекший период действия договора страхования не полностью. Она вычитает из нее 23 % суммы страховой премии, из которых 20 % - это покрытие издержек страховой компании в связи с заключением договора, а 3 % страховая компания направляет в резерв компенсационных выплат.

Невозвращаемая часть страховой премии в бухгалтерском учете списывается со счета 76.01.9 в корреспонденции со счетом 91.02. Для целей налогообложения эта сумма учитывается в составе внереализационных расходов (письма Минфина России от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133).

В «1С:Бухгалтерии 8» списание невозвращаемой части страховой премии со счета 76.01.9 производится с помощью документа Операция (бухгалтерский и налоговый учет) (рис. 8). В аналитике счета дебета указывается статья прочих доходов и расходов с видом Прочие внереализационные доходы (расходы) . В аналитике счета кредита указывается страховая компания и статья расходов будущих периодов, по которой была учтена предоплата страховых взносов по договору ОСАГО.

То, что в БП делается операцией, мы делали с помощью документа Списание задолженности. А Поступление на РС так же, с операций Прочие

Читайте также: