Как отправить аудиторское заключение в налоговую через 1с отчетность

Обновлено: 05.07.2024

Кто освобожден от обязательного аудита бухотчетности за 2020 год

Федеральный закон от 29.12.2020 №476 изменил критерии проведения обязательного аудита бухгалтерской отчетности. Новые нормы вступили в силу с 1 января 2021 года.

До 2021 года обязательный аудит проводился в случаях, если объем выручки организации (за исключением органов власти, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельхозкооперативов) за предшествовавший отчетному год превышал 400 млн рублей либо сумма активов превышала 60 млн рублей (согласно закону об аудиторской деятельности от 30.12.2008 № 307-ФЗ).

Но законом о развитии малого и среднего предпринимательства (от 24.07.2007 № 209-ФЗ) к малому бизнесу относятся организации с доходом за предшествующий календарный год не более 800 млн рублей.

В связи с этим законом № 476 финансовые критерии обязательного аудита по выручке повышены с 400 до 800 млн рублей, а по сумме активов бухгалтерского баланса – с 60 до 400 млн рублей. Таким образом, малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- С 2021 года изменились критерии проведения обязательного аудита бухгалтерской отчетности.

- Теперь аудит обязателен для организаций, получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб.

- Малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

- Минфин ежегодно публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности. Перечень поможет определить, должна ли организация проводить аудит отчетности за 2020 год.

- Аудиторское заключение тем, кто подпадает под проведение обязательного аудита, нужно представить в налоговый орган и в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

- За непредоставление информации о проведении аудита организации и ее должностные лица могут быть оштрафованы.

Кто должен проводить обязательный аудит бухотчетности за 2020 год

Минфин опубликовал перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год.

Такой перечень публикуется министерством каждый год. В нем указывается законодательное обоснование проведения обязательного аудита, вид отчетности, подлежащей аудиту, а также кто вправе проводить аудит в каждом случае.

Перечень содержит 75 случаев проведения обязательного аудита.

СКАЧАТЬ

перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год.

Как проверить, подлежит ли организация обязательному аудиту бухотчетности за 2020 год

В 2021 году (т. е. с отчетности за 2020 год) обязательный аудит проводится для организаций:

- получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб.;

- ценные бумаги которых допущены к организованным торгам;

- являющихся профессиональными участниками рынка ценных бумаг или бюро кредитных историй;

- являющихся фондами с поступлением имущества (в том числе денежных средств) за год, предшествующий отчетному, более 3 млн руб. (кроме государственных внебюджетных фондов, специализированных организаций управления целевым капиталом и международных фондов);

- иных организаций в соответствии с федеральными законами (акционерные общества, инвестиционные фонды, клиринговые, кредитные, страховые, микрофинансовые и др.).

Обратите внимание! Чтобы определить, должна ли организация проводить обязательный аудит бухотчетности за 2020 год, данные о доходах нужно смотреть за 2019 год, как год, предшествующий отчетному 2020 году.

Организациям, которые не подпадают под обязательный аудит по новым правилам, проходить его в отношении годовой бухгалтерской (финансовой) отчетности за 2020 год не нужно.

Есть исключение: если в 2020 году организация подпадала под требование об обязательном аудите и начала аудиторскую проверку за 2020 год до 1 января 2021 года, то такую проверку необходимо завершить. А изменения, принятые Федеральным законом от 29.12.2020 № 476, для этих организаций будут действовать с отчетности за 2021 год.

Подлежит ли ваша организация обязательному аудиту в 2021 году? Благодарим за участие в опросе! Каждое мнение очень важно для нас!Куда представлять заключение о проведении обязательного аудита бухотчетности

Аудиторское заключение предоставляется в налоговый орган вместе с годовой бухгалтерской (финансовой) отчетностью или в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (ч. 5 ст. 18 Федерального закона № 402-ФЗ).

В органы государственной статистики бухотчетность и аудиторское заключение о ее достоверности представлять не нужно. Это требование отменено с отчетности за 2019 год для всех организаций, кроме тех, в которых годовая бухгалтерская отчетность содержит сведения, отнесенные к государственной тайне. Также это требование сохраняется еще в некоторых случаях, установленных Правительством РФ.

Кроме того, организация, которой требуется обязательный аудит, должна внести информацию о нем в Единый федеральный реестр сведений о фактах деятельности юридических лиц (п. 6 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»). В число передаваемых в Реестр входят следующие сведения:

- сведения, идентифицирующие заказчика аудита;

- наименование аудиторской организации и идентифицирующие ее данные;

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, и период, за который она составлена;

- дата аудиторского заключения;

- мнение аудиторской организации (индивидуального аудитора) о достоверности бухгалтерской (финансовой) отчетности.

Что грозит организации, которая не представит в налоговую аудиторское заключение

- для должностного лица организации – от 300 до 500 руб.;

- для юрлица – от 3 000 до 5 000 руб.

Непредставление или представление недостоверных сведений о юридическом лице в Единый федеральный реестр сведений о фактах деятельности юридических лиц «стоит» дороже.

Если не внести данные в Реестр или внести их с ошибками, то должностных лиц организации оштрафуют на сумму от 5000 до 10 000 рублей (п. 7 ст. 14.25 КоАП РФ). А несвоевременное представление сведений в Реестр влечет предупреждение должностных лиц или наложение административного штрафа на должностных лиц в размере 5 000 рублей (п. 6 ст. 14.25 КоАП РФ).

Напомним, ранее налоговики часто штрафовали компании по ст. 126 НК РФ за несдачу в составе обязательной отчетности аудиторских заключений.

Такие штрафы компаниям удавалось оспаривать в судебном порядке (постановление Арбитражного суда Поволжского округа от 19.07.2016 № А55-24924/2015). Суды сходились во мнении, что непредставление в составе отчетности аудиторских заключений не образует состава правонарушения по вышеуказанной статье.

Теперь оспорить в суде штраф за непредставление вместе с бухотчетностью аудиторского заключения не удастся, поскольку и эта обязанность, и штраф прямо предусмотрены в законодательстве. Равным образом не получится оспорить и штраф/предупреждение за неразмещение данных о проведении обязательного аудита в Едином реестра сведений о фактах деятельности юридических лиц.

Как в «1С:Бухгалтерии 8» (ред. 3.0) в бухгалтерском балансе указать, подлежит ли организация обязательному аудиту

Форма бухгалтерского баланса начиная с отчетности за 2019 год дополнена строкой, в которой необходимо указывать, подлежит ли организация обязательному аудиту (приказ Минфина России от 19.04.2019 № 61н).

Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган.

О том, как в программе «1С:Бухгалтерия 8» (ред. 3.0) в бухгалтерском балансе указать, подлежит ли организация обязательному аудиту, мы писали в статье «Обязательный аудит в 2020 году».

Необходимость аудиторского заключения в бухгалтерской отчетности

При формировании бухгалтерской отчетности на вкладке Бухгалтерский баланс укажите, подлежит ли обязательному аудиту отчетность организации. При этом сразу отправлять аудиторское заключение необязательно.

Иначе при выгрузке отчетности возникнут ошибки.

Поля желтого цвета заполняются вручную.

Данные аудиторской компании можно не указывать, если аудиторское заключение представляется позже.

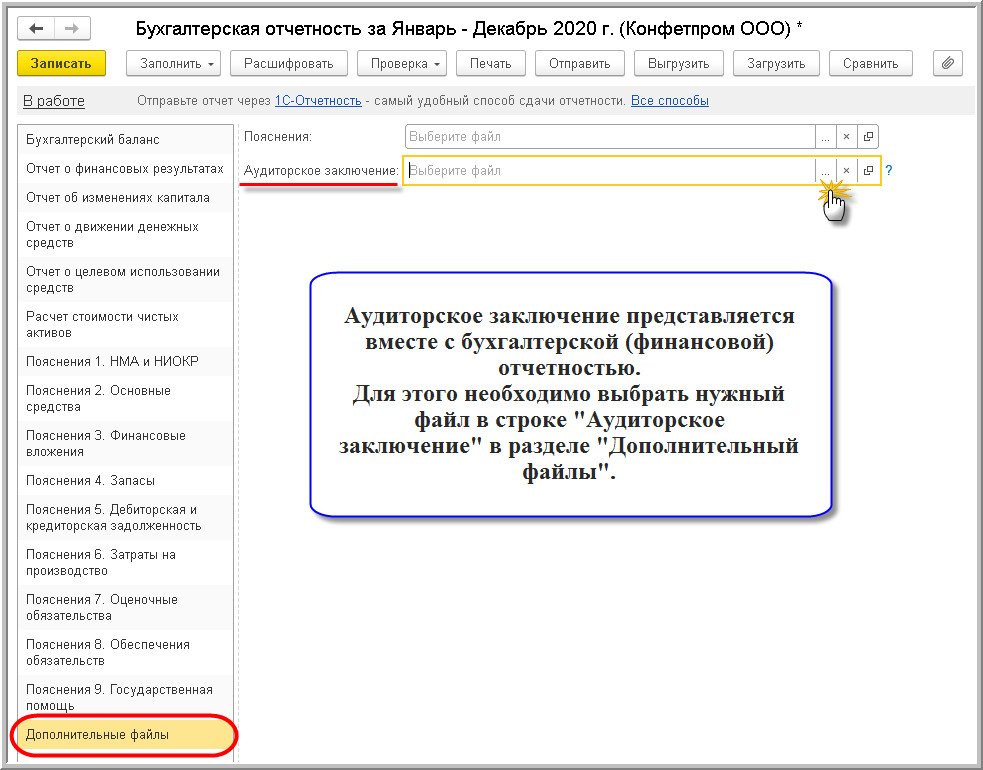

Отправка аудиторского заключения в ИФНС вместе с отчетностью

При совместной отправке аудиторского заключения и бухгалтерской отчетности прикрепите его на вкладке Дополнительные файлы . Аудиторское заключение предоставляется только в формате pdf (утв. Приказом ФНС РФ от 13.11.2019 N ММВ-7-1/570@).

Наименование аудиторского заключения при выгрузке установится по регламентированному формату.

Отправка аудиторского заключения в ИФНС позже отчетности

Аудиторское заключение не всегда бывает готово на момент отправки бухгалтерской отчетности в ИФНС.

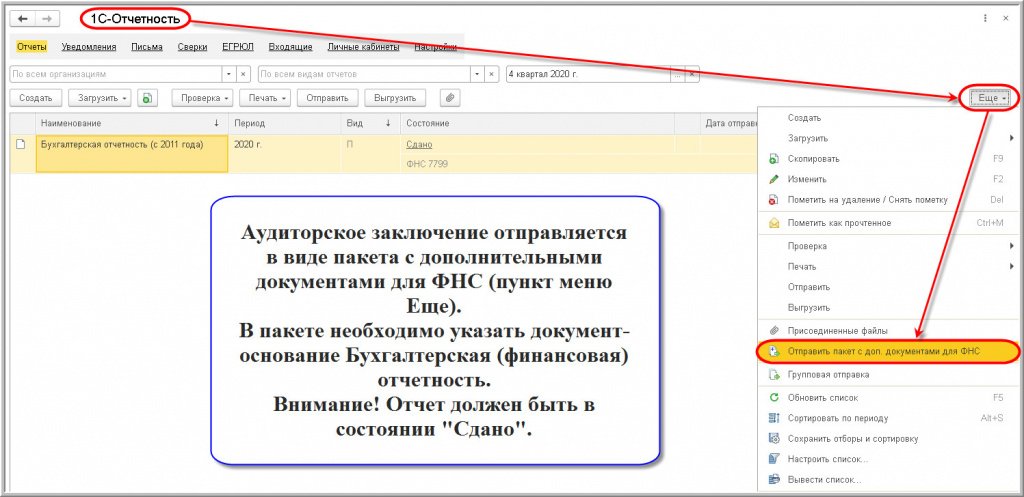

Разберем действия бухгалтера в 1С, если аудиторское заключение сдается позже.

Перейдите в регламентированных отчетах по ссылке Письма . По кнопке Создать выберите Пакет с доп.документами для ФНС .

Если аудиторское заключение отправляется после сдачи бухгалтерской отчетности, формат документа должен соответствовать формату по Приказу ФНС РФ от 18.01.2017 N ММВ-7-6/16@ (п. 2 Приказа ФНС РФ от 13.11.2019 N ММВ-7-1/570@).

В поле Основание выберите бухгалтерскую отчетность, к которой отправляется аудиторское заключение. Обратите внимание, выбрать можно только отчет, отправленный в ИФНС ранее.

По кнопке Загрузить с диска прикрепите файл с аудиторским заключением.

При отсутствии обязательного аудиторского заключения Организация может быть оштрафована по п. 1 ст. 126 НК РФ, ст. 15.11 КоАП РФ.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Росстат в Письме от 04.12.2017 N 04-4-04-4/136-СМИ объяснил, как действовать.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (1)

Спасибо за важную и полезную информацию

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

Даже если организация получила уведомление об уточнении обязательных экземпляров бухгалтерской отчетности и аудиторского заключения, это не значит, что налоговый орган не принял эти документы. Подробности — в письме ФНС от 18.02.20 № ВД-4-1/2844@.

Напомним, что сдать бухгалтерскую отчетность в ИФНС необходимо до 31 марта. Причем, начиная с текущей отчетной кампании, то есть с отчетности за 2019 год обязательный экземпляр годовой бухгалтерской (финансовой) отчетности (далее — БФО) можно сдать только через интернет.

Исключение предусмотрено для субъектов малого предпринимательства: за 2019 год они могут отчитаться как в электронном виде, так и на бумажном носителе, но начиная с отчетности за 2020 год — только через интернет.

Действующий порядок представления в ИФНС экземпляра годовой бухгалтерской (финансовой) отчетности и аудиторского заключения утвержден приказом ФНС от 13.11.19 № ММВ-7-1/569@. Согласно порядку, в процесс представления электронной отчетности создаются следующие технологические документов:

1) подтверждение даты отправки электронного документа;

2) квитанция о приеме бухгалтерской (финансовой) отчетности — подтверждает факт приема представленной организацией БФО;

3) уведомление об отказе в приеме отчетности — подтверждает факт отказа в приеме БФО с указанием причин отказа;

4) извещение о получении электронного документа;

6) извещение о вводе сведений, указанных в БФО и аудиторском заключении —подтверждает, что в файле нет ошибок и противоречий.

При этом инспекция может отказать в приеме бухгалтерской отчетности и аудиторского заключения, направленных по ТКС, только в трех случаях:

- на документе отсутствует усиленная квалифицированная подпись или данные владельца сертификата ключа проверки подписи не соответствуют данным в экземпляре отчетности;

- отчетность представлена в налоговый орган, в компетенцию которого не входит прием такой отчетности;

- электронная отчетность составлена не по установленному формату (утв. приказом ФНС от 13.11.19 № ММВ-7-1/570@).

Таким образом, направление уведомления об уточнении не является свидетельством того, что инспекция отказала в приеме обязательного экземпляра бухотчетности и аудиторского заключения о ней. Отчетность считается принятой налоговым органом после направления в адрес организации квитанции о приеме, а также извещения о вводе или уведомления об уточнении.

Также авторы письма отметили, что уведомление об уточнении бухгалтерской отчетности носит рекомендательный характер. Поэтому организация вправе самостоятельно решить, корректировать бухгалтерскую отчетность или нет.

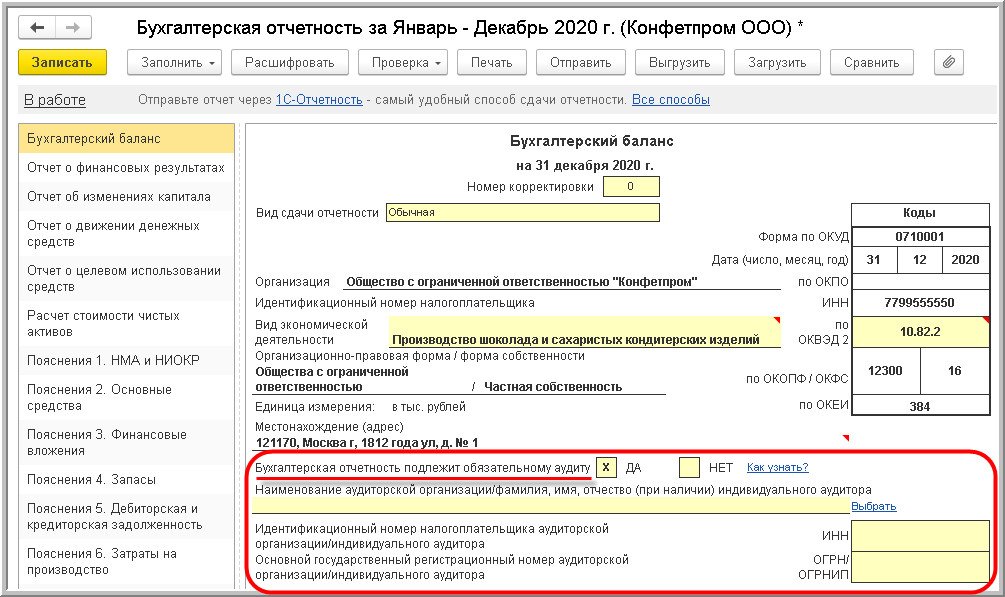

Начиная с отчета за 2019 год на бланке бухгалтерского баланса появилась новая строка, в которой необходимо указать, подлежит организация обязательному аудиту или нет (рис. 1).

Изменения внесены приказом Минфина России от 19.04.2019 № 61н . Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган.

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА», в строке ниже можно указать данные аудиторской организации или индивидуального аудитора, которые будут проводить аудит, если на момент сдачи отчетности они уже известны.

Аудиторское заключение предоставляется в виде электронного документа в формате, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@ , вместе с бухгалтерской отчетностью (п. 45 ПБУ 4/99) (рис. 2) либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным ( п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ), рис. 3.

При решении вопроса о проведении обязательного аудита организации следует руководствоваться критериями, установленными п. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ. Федеральным законом от 29.12.2020 № 476-ФЗ в эту норму внесены изменения, которые вступили в силу с 1 января 2021 года.

Таким образом, с 2021 года (т. е. с отчетности за 2020 год) обязательный аудит проводится для организаций:

получивших за год, предшествующий отчетному, доходы более 800 млн руб. (ранее – 400 млн руб.) или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб. (ранее – 60 млн руб.);

ценные бумаги которых допущены к организованным торгам;

являющихся профессиональными участниками рынка ценных бумаг или бюро кредитных историй;

являющихся фондами с поступлением имущества (в том числе денежных средств) за год, предшествующий отчетному, более 3 млн руб. (кроме государственных внебюджетных фондов, специализированных организаций управления целевым капиталом и международных фондов);

иных организаций в соответствии с федеральными законами (акционерные общества, инвестиционные фонды, клиринговые, кредитные, страховые, микрофинансовые и др.).

Полный перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год (согласно законодательству Российской Федерации) представлен на сайте Минфина России .

Организациям, которые по новым критериям, установленным Федеральным законом от 29.12.2020 № 476-ФЗ , не подпадают под обязательный аудит, проходить его в отношении годовой бухгалтерской (финансовой) отчетности за 2020 год не нужно. Это так, только если аудиторская проверка за 2020 год не была начата до 1 января 2021 года.

Если же до 1 января 2021 года начато исполнение договора на аудиторскую проверку отчетности за 2020 год организации, которая с 2021 года не подлежит обязательному аудиту, то эта аудиторская проверка должна быть доведена до конца. Для таких организаций изменения будут действовать с отчетности за 2021 год.

Читайте также: