Как поставить на забалансовый счет сертификат паевого фонда или ценную бумагу в 1с

Обновлено: 08.07.2024

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

- На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

- На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам. В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

Создание записи с датой перехода на новые правила учета

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам. В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

данные о МОЛ, ответственном за нефинансовый актив;

информации об арендодателе и договоре аренды;

информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

Самое первое, на что следует обратить внимание при организации учета ОС стоимостью до 10 000 руб., это их забалансовый учет.

Согласно п. 39 СГС «Основные средства», п. 50 Инструкции № 157н первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом учете.

Если такой объект основного средства будет отражен на забалансовом счете, то контролирующие органы при проверке бюджетного учета признают это ошибкой.

Обратите внимание: На объект основных средств стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда, амортизация не начисляется.

Объектам стоимостью до 10 000 руб. включительно не присваивается инвентарный номер.

Забалансовый счет для учета объектов

Для учета находящихся в эксплуатации учреждения объектов основных средств стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда и объектов недвижимого имущества, предназначен забалансовый счет 21 «Основные средства в эксплуатации» (п. 373 Инструкции № 157н).

Обратите внимание: Основные средства стоимостью до 10 000 руб., учитываемые на забалансовом счете, также подлежат инвентаризации.

Принятие объектов к учету

Объекты основных средств принимаются к учету на основании первичного документа, подтверждающего ввод (передачу) объекта в эксплуатацию, в условной оценке «один объект – 1 руб.», а в случае утверждения учреждением в рамках формирования учетной политики иного порядка – по балансовой стоимости введенного в эксплуатацию объекта.

Для оформления передачи в эксплуатацию объектов основных средств стоимостью до 10 000 рубл. включительно за единицу утверждена ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Записи в ведомость вносятся по каждому ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3 – 12).

Ведомость утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью за единицу до 10 000 руб. включительно.

Выбытие объектов

Выбытие объектов основных средств с забалансового учета, в том числе в связи с выявлением порчи, хищений, недостачи и (или) принятия решения об их списании (уничтожении), производится на основании:

акта о приеме-передаче объектов нефинансовых активов (ф. 0504101). Акт применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов. Учреждение в рамках формирования учетной политики вправе установить порядок применения этого акта при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов;

акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Акт о списании подписывается членами комиссии по поступлению и выбытию активов. После принятия оформленного акта, утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) оформляет бухгалтерские записи, в которых отражаются операции по списанию объектов в разделе «Отметка бухгалтерии о списании». На основании данного акта в разд. 3 «Движение объекта основных средств» инвентарной карточки учета нефинансовых активов (ф. 0504031) делается отметка о выбытии объекта.

Внутреннее перемещение объектов

Внутреннее перемещение объектов основных средств в учреждении отражается по забалансовому счету 21 на основании оправдательных первичных документов путем изменения материально ответственного лица и (или) места хранения.

В частности, накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) применяется для оформления и учета перемещения внутри учреждения объектов нефинансовых активов из одного структурного подразделения в другое, от одного лица, ответственного за использование имущества по его назначению и (или) за сохранность имущества, в том числе с полной материальной ответственностью, другому ответственному лицу.

Накладная выписывается передающей стороной (структурным подразделением-отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй – остается у ответственного лица, передающего объект основных средств, третий – передается ответственному лицу, принимающему объект основных средств.

Передача объектов в пользование

Передача введенных (переданных) в эксплуатацию объектов основных средств в возмездное или безвозмездное пользование отражается на основании акта приема-передачи по забалансовому счету путем изменения материально ответственного лица с одновременным отражением переданного объекта на соответствующем забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)» либо на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование».

Принятие к забалансовому учету на указанные счета объектов имущества осуществляется на основании первичного учетного документа (акта приема-передачи) по стоимости, указанной в акте.

Выбытие объектов имущества с забалансового учета осуществляется на основании акта по стоимости, по которой объекты ранее были приняты к забалансовому учету (п. 381, 383 Инструкции № 157н).

Аналитический учет

Аналитический учет по забалансовому счету 21 ведется:

в разрезе объектов имущества, ответственных лиц, местонахождений объектов (адресов);

в карточке количественно-суммового учета материальных ценностей (ф. 0504041) в порядке, установленном учреждением в рамках формирования учетной политики (п. 374 Инструкции № 157н).

Напомним, Указаниями № 52н, утвержденными Приказом Минфина РФ от 30.03.2015 № 52н установлено, что карточка начинает заполняться с переноса остатков на начало года. Записи в ней ведутся на основании первичных (сводных) учетных документов, приложенных к журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому ответственному(-ым) лицу(-ам) отдельно.

Карточка формируются на бумажном носителе или в виде электронного регистра (п. 32 СГС «Концептуальные основы», п. 11, 19 Инструкции № 157н, Указания № 52н).

Бухгалтерские записи

Согласно п. 10, 33 – 41, Инструкции № 162н в бюджетном учете операции по вводу (передаче) в эксплуатацию основных средств стоимостью до 10 000 руб. включительно (кроме библиотечного фонда и объектов недвижимого имущества) оформляются следующими бухгалтерскими записями:

Наименование операции

Дебет

Кредит

Списаны с балансового учета основные средства стоимостью до 10 000 руб.

1 401 20 271

1 106 хх* 310

1 109 хх* 271

Приняты на забалансовый учет основные средства стоимостью до 10 000 руб.

Забалансовый счет 21

Списаны с забалансового учета основные средства стоимостью до 10 000 руб.

С 01.01.2021 неисключительные права пользования на результаты интеллектуальной деятельности (РИД) — права пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на РИД, в том числе неисключительные лицензии на программные продукты, учитываются в соответствии с положениями Стандарта «Нематериальные активы». О первом применении Стандарта к учету неисключительных лицензий на программы читайте в статье экспертов «1С».

Учет прав пользования нематериальными активами

С 01.01.2021 вступил в силу федеральный стандарт бухгалтерского учета государственных финансов «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н.

Действие Стандарта «Нематериальные активы» распространяется в том числе на права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.

Выдержка из документа: «Нематериальный актив — объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.»

п. 6 Стандарта НМА

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), права в соответствии с лицензионными договорами (права пользования на РИД в соответствии с лицензионными договорами) либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 0 111 60 000 «Права пользования нематериальными активами»:

- 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»;

- 0 111 6I 000 «Права пользования программным обеспечением и базами данных»;

- 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности».

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования».

Отметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права пользования на РИД, как прежде подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Для учета операций по вложениям в объекты учета прав пользования нематериальными активами применяются следующие аналитические счета счета 0 106 60 000 «Вложения в права пользования нематериальными активами»:

- 0 106 6N 000 «Вложения в права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 106 6R 000 «Вложения в права пользования опытно-конструкторскими и технологическими разработками»;

- 0 106 6I 000 «Вложения в права пользования программным обеспечением и базами данных»;

- 0 106 6D 000 «Вложения в права пользования иными объектами интеллектуальной собственности».

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

Суммы начисленной амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) учитываются на соответствующих аналитических счетах счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Согласно пункту 20 Инструкции по применению плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 26 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н), начисление амортизации на объекты учета права пользования НМА (неисключительными правами) отражается по дебету счетов 0 401 20 226 «Расходы по прочим работам, услугам», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Порядок перевода на баланс неисключительных прав пользования на РИД

Согласно Инструкции № 157н, в редакции, действовавшей до 01.01.2021, неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 «Имущество, полученное в пользование» (п. 333 Инструкции № 157н). При этом расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, учитывались на счете 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

В соответствии с приказом Минфина России от 14.09.2020 № 198н с 01.01.2021 такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе соответствующего аналитического счета 111 60 «Права пользования нематериальными активами».

Письмом Минфина России от 30.11.2020 № 02-07-07/104384 доведены Методические рекомендации по применению Стандарта «Нематериальные активы».

В части 11 Методических рекомендаций содержатся положения по первому применению Стандарта НМА и переходные положения. В отличие от переходных положений внедренных ранее стандартов (приказ Минфина России от 28.02.2018 № 34н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Непроизведенные активы“», приказ Минфина России от 07.12.2018 № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Запасы“», приказ Минфина России от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Основные средства“» и др.), согласно которым перевод на баланс объектов, соответствующих критериям актива, которые учитывались за балансом, отражался в межотчетный период в корреспонденции со счетом 401 30 «Финансовый результат прошлых отчетных периодов», «поднятие» на баланс прав пользования нематериальными активами осуществляется в 2021 году следующим образом:

Выдержка из документа: «Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее признаваемые на счете 040150000 «Расходы будущих периодов», срок полезного использования (СПИ) которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета — прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

ч. 11 Методических рекомендаций

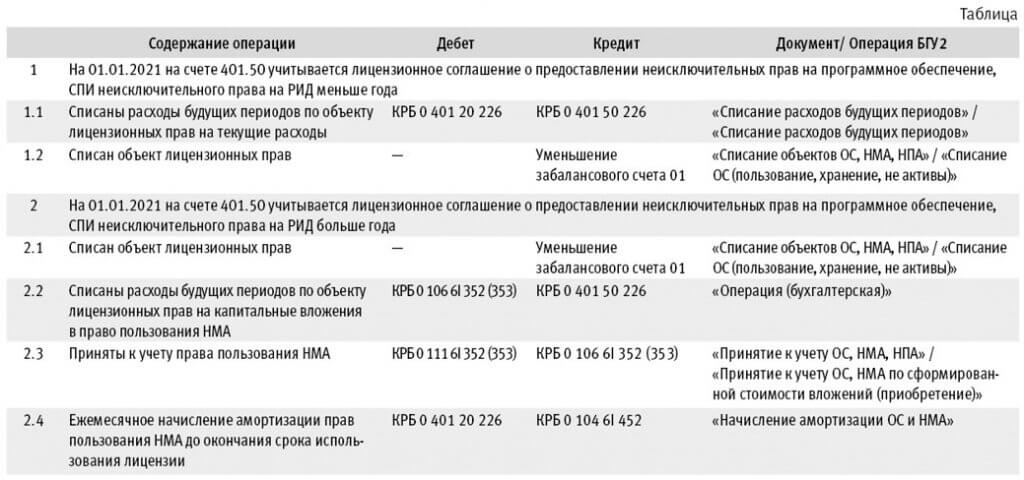

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Приказом Минфина России от 14.09.2020 № 198н из описания забалансового счета 01 (п. 333 Инструкции № 157н) с 01.01.2021 исключено упоминание о неисключительных правах пользования на РИД. То есть с 01.01.2021 неисключительные права пользования на РИД более не учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек. Если СПИ неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета — прав пользования НМА, в учете следует оформить операции:

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

На бессрочные лицензии амортизация не начисляется. Согласно пункту 26 Стандарта «Нематериальные активы» по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

Примеры бухгалтерских записей, оформляемых в учете и в редакции 2 «1С:Бухгалтерии государственного учреждения 8», в 2021 году по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии по поступлению и выбытию активов, приведены в Таблице.

Оформление операций в «1С:Бухгалтерии государственного учреждения» (ред. 2)

В редакции 2 программы «1С:Бухгалтерия государственного учреждения» (БГУ КОРП) в соответствии с Таблицей операции 1.1, 1.2, 2.1 оформляются в обычном порядке.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

В карточке права пользования НМА (элементе справочника Основные средства) на этом этапе достаточно указать краткое и полное наименование объекта и Вид НФА «Нематериальные активы».

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

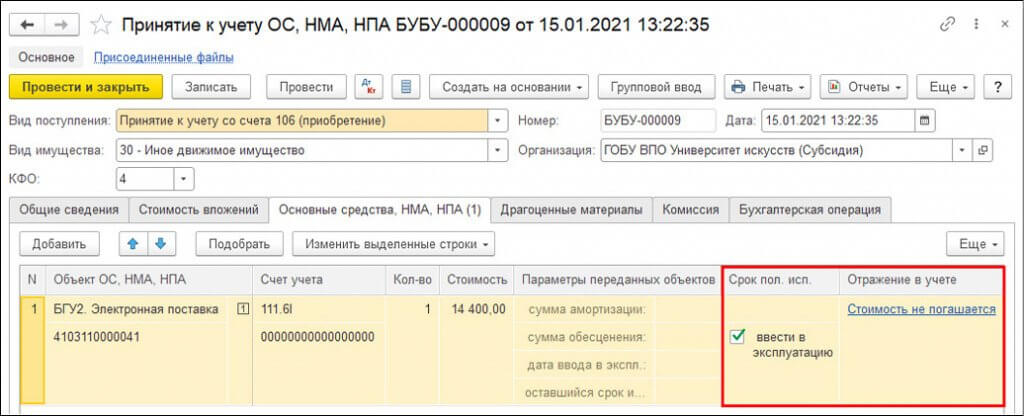

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

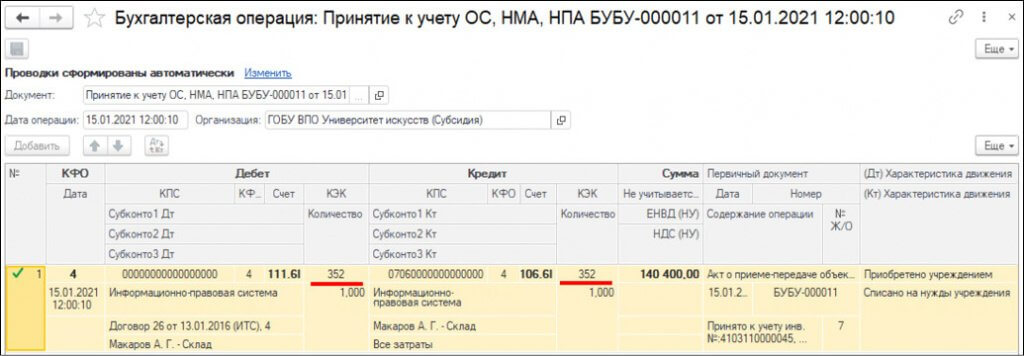

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

Читайте также: