Как проверить 57 счет в 1с

Обновлено: 08.07.2024

Добрый день! Обнаружили, что из-за ошибок за несколько лет накопилось дебетовое сальдо на счете 57.03, которого по факту нет. Подскажите, как правильно с ним поступить?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (9)

Добрый день, Валентина.

Необходимо понять причину ошибки. Движение по дебету счета 57.03 делает документ Операция по платежным картам. Движение по кредиту счета 57.03 делает документ Поступление на расчетный счет вид операции Поступление по платежным картам. Сформируйте и вышлите карточку счета 57.03.

Какая сумма весит по дебиту счета? Как исправляли ошибки исправлялся сам документ или делали сторно и вносили верные данные? С какого момента идет ошибка? Давайте за любой год, где уже ошибка была и исправлялась. Если обороты большие, то период возьмите меньше. Пришлите скрин документа, где вместо например нала указали безнал.

Добрый день, Валентина.

Платных индивидуальных консультаций мы не оказываем. Да, сумма приличная. Уточните, пожалуйста по кассе выручка идет? То есть вся наличная выручка отражена верно? Не верно отражена только безналичная выручка? Отражена на 50 000 руб. больше?

Верно ли отражена выручка на счете 90?

Да, выручка идет, неверно отражена только безналичная выручка. Выручка на счете 90 отражена верно. То есть по факту на Д счета 57.03 сумма 58 394 р., а должно быть 0.

Не видя базы трудно давать рекомендации. Необходимо анализировать, документы, которые делали движения по Д 57.03 Проверить остатки по всем счетам, корреспондирующим со счетом 57.03. Например документ Отчет о розничных продажах делает проводку: Д 57.03 К 62.Р. Следовательно необходимо проверить остаток по счету 62.Р. Если остаток не верный то оформите документ Операция, введенная вручную Д 62.Р К 57.03. Если вы уверены, что все остатки по счетам, корреспондирующим со счетом 57.03 верные, то оформите документ Операция, введенная вручную Д 000 К 57.03.

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации - ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

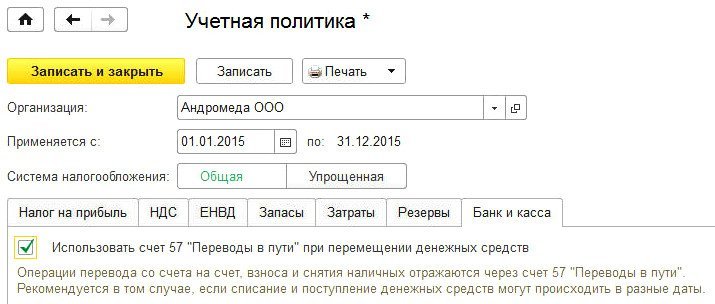

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее - Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 - на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 - на сумму, выданную из кассы; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 - на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 - на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

- на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Отсутствие каких-либо необходимых элементов в учетной политике может привести к нарушениям и неправильным расчетам.

Рассмотрим несколько частых ошибок, допускаемых при составлении учетной политики и их последствия:

Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие – к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику – отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте – ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) – нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта – ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика – основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

первичные документы по хозяйственным операциям;

регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия – ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Регистры

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

Отчет «Главная книга» (раздел «Отчеты» – «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода (рис. 1).

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю (рис. 2).

Данный отчет составляется на этапе анализа бухгалтерских итогов и заполнения форм отчетности. С его помощью мы можем проверить:

сведения о корреспонденции каждого счета со всеми другими счетами;

начальное и конечное сальдо по счетам (субсчетам) бухгалтерского учета;

дебетовые (расшифровываются по корреспондирующим счетам и субсчетам) и кредитовые обороты за период (выводятся одной записью).

Оборотно-сальдовая ведомость (ОСВ) позволяет проверить (рис. 3):

какие активы стоят на балансе: основные средства, сырье и материалы, оборудование к установке, вложения во внеоборотные активы и т.д.;

дебиторскую и кредиторскую задолженность;

контроль кассовой дисциплины;

контроль расчетов с подотчетными лицами (наличие денежных средств);

наличие капитала для продолжения деятельности организации (минимальная стоимость чистых активов);

Оборотно-сальдовая ведомость помогает осуществлять контроль остатков на счетах. Если счет определен как активный, но имеет кредитовое сальдо, то в ОСВ остаток выделяется со знаком «минус». Аналогично помечается дебетовый остаток по пассивному счету (счет 51 на рисунке 3). На конец года должно быть нулевым сальдо и по дебету, и по кредиту для счетов:

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки».

Для раскрытия деталей по каждому счету необходимо из оборотно-сальдовой ведомости перейти в карточку выбранного счета, затем провести анализ по его остаткам и проведенных по нему операций (рис. 4).

Сформировав карточку счета, можно провести ряд мероприятий:

проанализировать информацию по документам движения;

проверить правильное формирование проводки с выбранным счетом;

проверить остатки на любом участке бухгалтерского учета;

внести изменения в выбранный документ.

Другими словами, оборотно-сальдовая ведомость позволяет проверить «разноску» первичной документации по счетам и выявить наличие ошибок. И, самое главное, предотвратить попадание данных ошибок в годовую бухгалтерскую отчетность. Главная книга и оборотно-сальдовая ведомость являются основой для формирования баланса.

Экспресс-проверка

Завершающий этап подготовительных мероприятий для сдачи отчетности – это запуск обработки «Экспресс-проверка ведения учета» (рис. 5).

С ее помощью мы проверим:

соблюдения положений учетной политики;

ведения кассовых операций;

анализ состояния бухгалтерского учета.

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

Документ "Операции платежным картам" предназначен для отражения оплаты по картам. Данный документ создает проводки по 57 счету и именно в нем можно выбрать к какой системе налогообложения будет отнесен доход, если у вас применяется совмещение двух режимов налогообложения.

Не нужно путать понятие «безналичные оплаты» по банковским картам от физического лица и безналичные оплаты от юридического лица через расчетный счет.

Для учета по данному документу необходимо настроить функциональность программы 1С 8.3.

Для этого переходим в раздел Администрирование – Функциональность – вкладка Банк и касса – должна стоять галка «Платежные карты».

Проведение операций по платежным картам в автоматизированной и неавтоматизированной точке различаются, рассмотрим оба варианта.

Неавтоматизированная торговая точка

После включения функциональности переходим в раздел Банк и касса – Операции по платежным картам. По кнопке Создать создаем документ.

Указываем вид операции – Оплата от покупателя.

Контрагента можно создать, как розничного покупателя.

Создать вид оплаты. Наименование может быть любое, далее выбираем контрагента Банк, указываем договор эквайринга с этим банком. Если терминал к 1С не подключен, то не указываем его. Счет расчетов по умолчанию стоит 57.03. Здесь же указывается процент комиссии банка.

В поле Сумма указывается сумма перевода.

Для заполнения поля Договор можно создать договор для Розничного покупателя и назвать его «Без договора».

Указывается ставка НДС, счет, если он был. И при совмещении режимов налогообложения у вас будет поле для выбора Аванс в НУ.

Указываются счета расчетов с контрагентом и принцип погашения задолженности.

После заполнения документа и проведения будет сформирована проводка Дт 57.03 Кт в зависимости от указанного счета расчетов с контрагентом.

После этого должно быть создано поступление на расчетный счет с видом операции «Поступление по платежным картам» от контрагента-банка и сформированы проводки Дт 51 Кт 57.03. Комиссия банка будет рассчитана автоматически в соответствии с той суммой, что указана в Виде оплаты.

Автоматизированная торговая точка

Если торговая точка автоматизирована, то банковский эквайринг проводится достаточно просто. Для совершения операции нужно в разделе «Продажи» выбрать пункт «Отчет о розничных продажах». Откроется список отчетов о продажах, в этом списке нужно выбрать отчет, к которому будем привязывать оплату картой, переходим на вкладку «Безналичные оплаты».

Вид оплаты аналогично создается и заполняются в нем поля:

• Способ оплаты - платежная карта;

• Наименование - указываем оплата через терминал АТТ;

• Контрагент - указываем банк, с которым у организации заключен договор;

• Договор - заполняется из реквизитов контрагента;

• Счет расчетов - по умолчанию стоит 57.03

• Банковская комиссия - %, который мы платим банку за каждую операцию.

В поле Сумма указывается сумма, которую заплатили картой. Формируются следующие проводки.

Деньги уже списались с карты покупателя, но в 1С еще не отражено поступление на расчетный счет. Отразить поступление нужно через загрузку банковской выписки. Данный пункт находится в разделе Банк и касса – Банковские выписки – Поступление на расчетный счет с видом операции «Поступление по платежным картам» от контрагента-банка и сформированы проводки Дт 51 Кт 57.03. Комиссия банка будет рассчитана автоматически в соответствии с той суммой, что указана в Виде оплаты.

Читайте также: