Как провести в 1с субсидию в связи с коронавирусом

Обновлено: 08.07.2024

Наше государство раздает деньги малому и среднему бизнесу. Не всем, конечно, а только пострадавшим отраслям. И денег не сказать, чтобы много — всего по 12130 рублей на работника в апреле-мае. Но хоть что-то.

Субсидии за апрель уже начали поступать организациям и ИП. И тут же появилось много вопросов о том, как учитывать эти доходы и расходы, произведенные за счет субсидии. Самые частые вопросы собраны в этой статье.

Должны ли мы выплатить эту субсидию работникам?

Нет. Эта субсидия хоть и рассчитывается от количества работников, дается самому работодателю. На покрытие его расходов.Надо ли платить налоги с полученной субсидии?

Полученная субсидия не является налогооблагаемым доходом у организаций и ИП.Основание: подпункт 60 пункта 1 статьи 251 НК (внесен законом от 22.04.2020 № 121-ФЗ)

Так что налог на прибыль, так же как налоги по УСН или ЕСХН платить с неё не надо. ИП на ОСНО, являющийся плательщиком НДФЛ, тоже налог с субсидии не уплачивает. И тем более этот доход не облагается НДС, ведь никакой реализации государству не производилось. Деньги получены безвозмездно.Как провести субсидию в бухгалтерском учете?

Учет государственной помощи (а обсуждаемая субсидия таковой является) ведется в соответствии с ПБУ 13/2000. При получении субсидии делается проводка Д51-к86. Если вы считаете, что вам компенсировали уже понесенные расходы, то можно сразу сделать проводку д86-к 91.1 на всю полученную сумму.Обратите внимание, что по сути субсидия нецелевая. Т.е. она не дана на определенные расходы.

Если вы считаете, что субсидию надо потратить на определенные цели, то проводка д86-к91.1 делается тогда, когда эти затраты будут произведены.Некоторые эксперты предлагают задействовать еще и счет 98 Доходы будущих периодов. Но ввиду незначительности сумм и того, что субсидия вряд ли будет потрачена на покупку какого-либо актива, автор статьи считает это излишним.

Примеры:Получена субсидия в размере 121300 рублей 19 мая. Организация компенсирует ею расходы на зарплату за апрель.

Проводки:

19 мая д51-к86 — 121300 руб.

19 мая д86-к91.1 — 121300 руб.

Если организация часть потратит на оплату аренды за май, а частью закроет зарплату за апрель, то проводки:

19 мая д51-к86 — 121300 руб.

19 мая д86-к91.1 — 21300 руб. — сумма зарплаты за апрель

31 мая д86-к91.1 — 100000 руб. — сумма аренды за май.

Как провести субсидию в налоговом учете?

Как выше уже указывалось, доходом субсидия не является. Поэтому отражается в налоговом учете как необлагаемый доход. В декларациях по налогу на прибыль, УСН и ЕСХН в доходы не включается. А при ЕНВД доходы по определению вменные, а не реальные.ИП на ОСНО, являющийся плательщиком НДФЛ, также не включает в свою декларацию эту субсидию и налог с неё не уплачивает. Не показывает он её и в книге учета доходов и расходов и хозяйственных операций.

При УСН и ЕСХН в книгу учета доходов и расходов, а также в книгу учета доходов по ПСН, полученная субсидия не включается.

С расходами сложнее. Законом 121-ФЗ в статью 270 НК внесены изменения, туда добавлен пункт 48.26, согласно которому в расходы нельзя поставить затраты, произведенные за счет субсидии. Из этой ситуации можно выйти обходным путем. У организации (ИП) могут быть затраты, которые в принципе не включаются в расходы при расчете налогооблагаемой базы. Например, уплата того же налога по УСН. Субсидия ведь может быть потрачена на любые цели.

В любом случае, налогоплательщик сам решает, на что потратил субсидию, налоговики не в праве ему указывать.

Если субсидия потрачена на расходы с НДС, то НДС можно взять к вычету как обычно. По мнению ФНС, положения подпункта 6 пункта 3 статьи 170 НК РФ к обсуждаемой субсидии не применяются.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

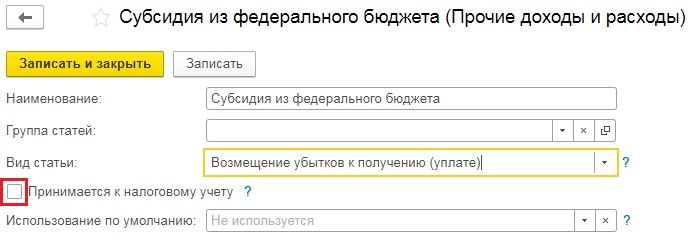

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

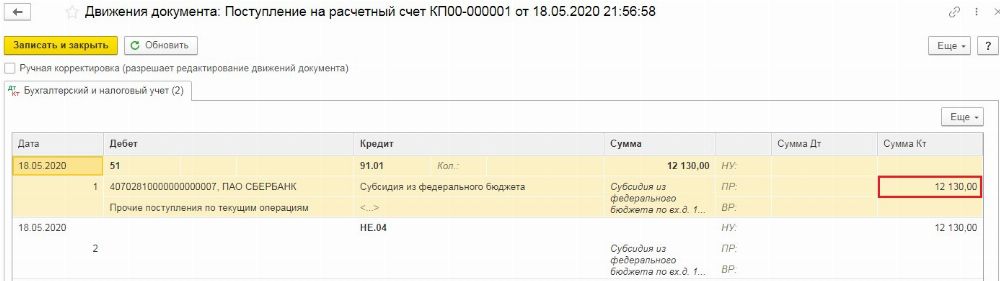

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

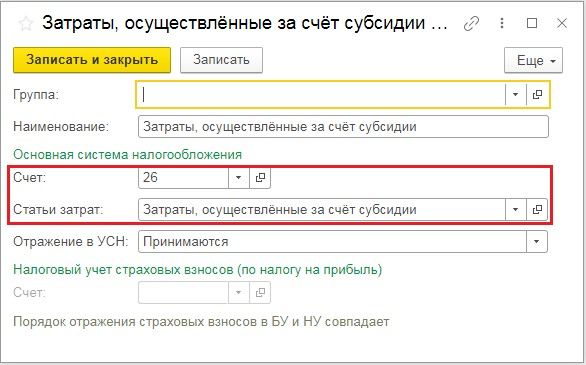

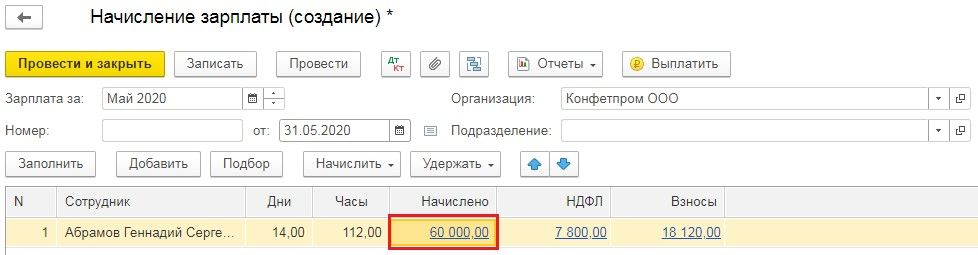

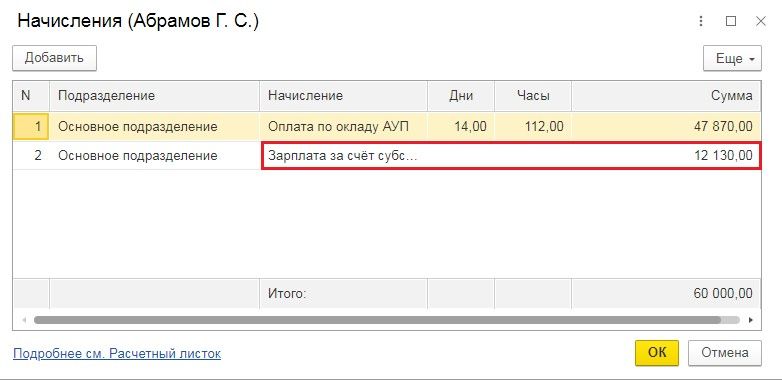

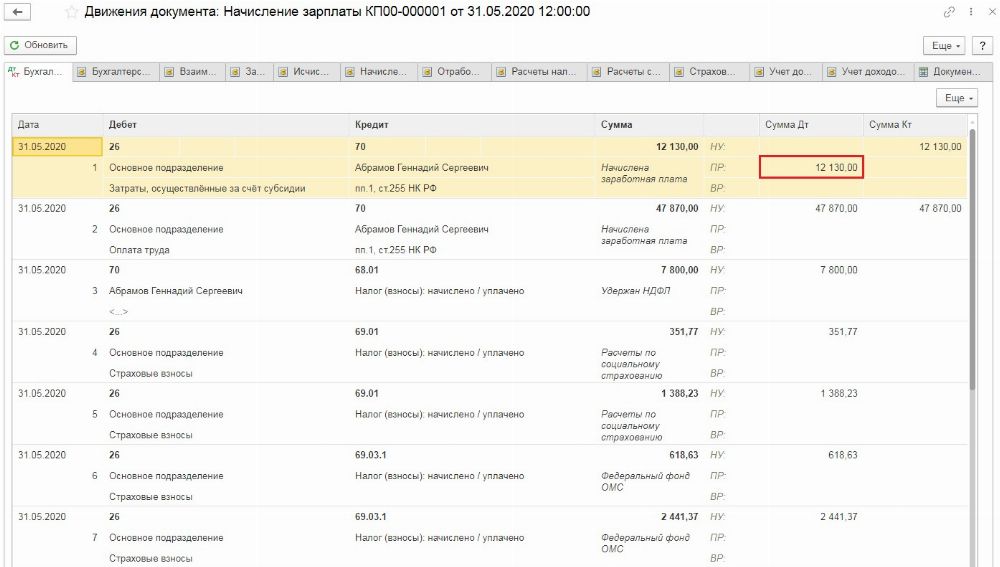

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

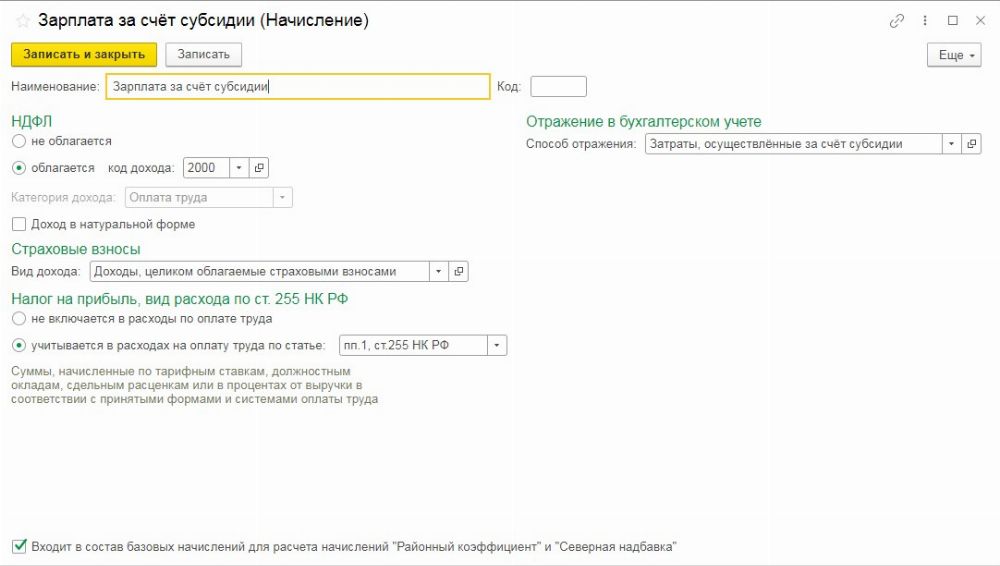

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

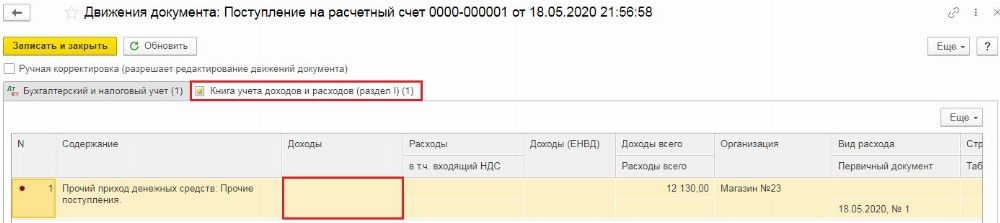

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Как правильно отразить в бухучете полученные «коронавирусные» субсидии, рассказывается в нашей статье.

Целевое назначение субсидий

Субсидии — это денежные средства, которые государство выплачивает организациям и предпринимателям безвозмездно и безвозвратно для возмещения:

- недополученных доходов;

- затрат на выпуск продукции, производство работ, оказание услуг (п. 1 ст. 78 БК РФ).

Также государство выделяет субсидии бюджетным учреждениям на выполнение государственного задания и иные цели, однако их учет имеет свои правила и не будет раскрыт в нашей статье.

Поступление субсидий: проводки

Получение из бюджета субсидий отражается в порядке, установленном Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденным Приказом Минфина РФ от 16.10.2000 № 92н (далее — ПБУ 13/2000).

Формирование в бухучете информации о госпомощи, связанной с осуществлением ее получателем деятельности в отраслях экономики, наиболее пострадавших от распространения новой коронавирусной инфекции, в том числе в форме субсидий, осуществляется коммерческими организациями также в соответствии с ПБУ 13/2000. Эта государственная помощь отражается в бухгалтерской (финансовой) отчетности на основе аналитического учета (п. 6 информации Минфина РФ № ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции»).

Компания принимает субсидии к бухучету по мере фактического получения денежных средств или при наличии следующих условий (п. 5 ПБУ 13/2000):

- есть уверенность, что требования предоставления госпомощи компанией будут выполнены. Подтверждением могут служить подписанные компанией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация и тому подобное;

- есть уверенность, что денежные средства будут получены.

Средства госпомощи, принятые к бухучету, отражаются как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения субсидии соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств.

Если госпомощь принимают к учету по мере ее фактического получения, то с возникновением целевого финансирования увеличиваются счета учета денежных средств (п. 7 ПБУ 13/2000).

Бухгалтерские записи производят в соответствии с инструкцией, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н.

Отражение в бухучете получения компанией субсидий зависит от принятого в учетной политике способа ее принятия:

- по мере появления уверенности в получении денежных средств из бюджета;

- по мере фактического получения денег.

В бухучете возможны следующие проводки.

1. Субсидия на финансирование предстоящих расходов принята к учету до их фактического получения.

2. Денежные средства на финансирование понесенных расходов приняты к учету до их фактического получения.

3. Субсидия на финансирование предстоящих расходов принята к учету при их фактическом получении

4. Бюджетные средства на финансирование понесенных расходов приняты к учету при их фактическом получении

Возврат субсидии: проводки

Если компания перестала удовлетворять условиям предоставления субсидии, ее могут обязать вернуть остаток полученных денежных средств или всю госпомощь. Если речь идет о субсидии, полученной в текущем году, то компания должна сторнировать все проводки, связанные с поступлением и использованием бюджетных средств, за исключением проводки по получению субсидии. Возврат денег отражают с помощью проводки.

| Операция | Дебет | Кредит |

| Возврат средств по субсидии | Счет 76 | Счета 51 (08, 10) |

Если компания должна вернуть денежные средства, полученные в предыдущие годы, то в части средств, предоставленных на финансирование капвложений, потребуются следующие проводки.

В части денежных средств, полученных на текущие расходы, нужны следующие проводки.

| Операция | Дебет | Кредит |

| Отражена задолженность, связанная с возвратом госпомощи | Счет 86 | Счет 76 |

| Восстановлены средства целевого финансирования в размере фактически понесенных расходов | Счет 91-2 | Счет 86 |

Субсидия от государства: пример проводки

Компания получила по коронавирусу на расчетный счет:

- 25 мая — субсидию за апрель в размере 242 600 рублей (12 130 руб. х 20 чел.);

- 19 июня — субсидию за май в сумме 218 340 рублей (12 130 руб. х 18 чел.).

Всю полученную в мае субсидию она направила на покрытие расходов по зарплате за апрель. Часть полученной в июне субсидии в сумме 100 000 рублей — на арендную плату за июнь, а оставшуюся часть (118 340 рублей) — на оплату счетов за материалы, которые были приобретены и списаны в производство в мае.

Как отразить это в бухучете? Проводки по начислению зарплаты работникам, начислению арендной платы, по приобретению и оприходованию материалов, а также их списанию в производство в бухучете надо делать как обычно. А на сумму расходов, профинансированных за счет субсидии, нужно признать прочий доход.

| Операция | Дебет | Кредит | Сумма в рублях |

| Получена субсидия (25 мая) | Счет 51 | Счет 86 | 242 600 |

| Признан доход в сумме субсидии, израсходованной на зарплату за апрель | Счет 86 | Счет 91-1 | 242 600 |

| Получена субсидия (19 июня) | Счет 51 | Счет 86 | 218 340 |

| Признан доход в сумме субсидии, потраченной на оплату материалов, списанных в производство в мае | Счет 86 | Счет 91-1 | Счет 118 340 |

| Признан доход в сумме субсидии, израсходованной на арендную плату за июнь (30 июня) | Счет 86 | Счет 91-1 | 100 000 |

Возьмем условия из примера 1. За два месяца компания получила субсидию в общей сумме 460 940 рублей (242 600 руб. 218 340 руб.). Она 25 июня приобрела основное средство (ОС) за 600 000 рублей (в том числе НДС 100 000 рублей). И часть стоимости ОС она решила покрыть за счет субсидии — 460 940 рублей, а оставшуюся часть — 139 060 рублей (НДС в сумме 100 000 рублей и часть стоимости ОС в сумме 39 060 рублей) — за счет своих средств. Срок полезного использования ОС — 36 месяцев.

Когда за счет субсидии финансируют капитальные затраты, то следует использовать счет 98 «Доходы будущих периодов». На него списывают сумму субсидии в момент ввода ОС в эксплуатацию. А потом, по мере начисления амортизации по ОС на ее сумму, признаваемую в расходах и относящуюся к стоимости ОС, которая покрыта за счет субсидии, признается доход в текущем периоде.

Последние две проводки нужно делать ежемесячно в течение всего срока начисления амортизации.

Компания «Альмина» (в качестве субъекта малого/среднего бизнеса, осуществляющего деятельность в сильно пострадавших от пандемии отраслях) 22 мая текущего года получила субсидию из федерального бюджета с целью частичной компенсации расходов (включая выплату заработной платы) в размере 121 300 рублей (на 10 работников). Выплата была применена для компенсации затрат по аренде за апрель в размере 30 000 рублей, а также взносов за страхование за апрель в размере 91 300 рублей. Компания применяет ОСН, способ начисления и ПБУ 18/02.

Получение

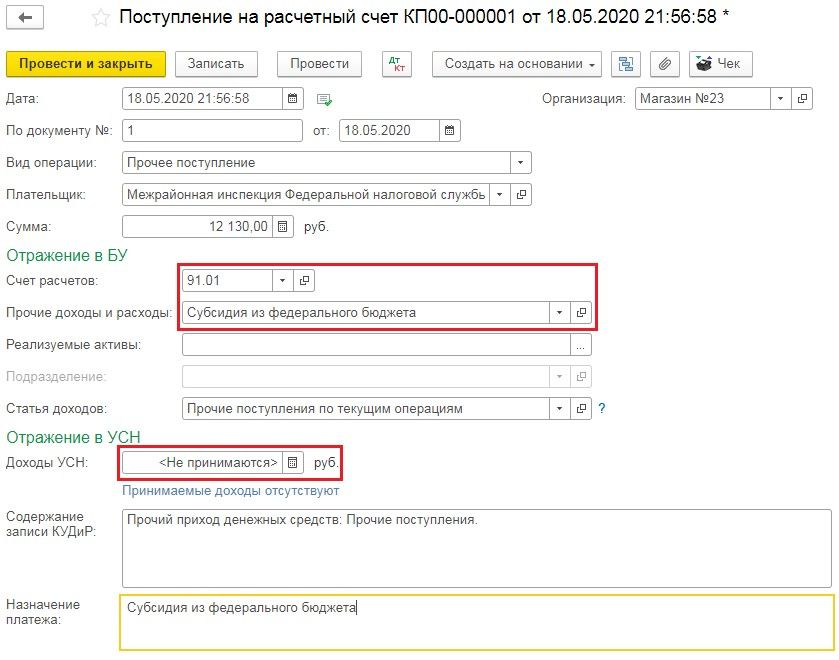

Для начала требуется выбрать документ под названием Поступление на расчетный счет (рис.1). Его можно сформировать на основании платежного поручения, воспользовавшись пунктом Ввести документ поступление на расчетный счет (графы заполнятся автоматически, исходя из содержания акта-основания). Для открытия можно загрузить документ посредством Клиент-банка. Также можно составить его в качестве нового документа (нужно перейти во вкладку Банк и касса меню под названием Банковские выписки).

- для начала работы нужно выбрать вкладку Банк и касса в меню под названием Банковские выписки;

- затем при помощи пункта Поступление формируется новый, либо посредством Клиент-банка открывается уже готовый документ;

- далее выбирается тип операции под названием Прочее поступление;

- пользователю 1С Бухгалтерия нужно заполнить или перепроверить все графы документа;

- в графе Сумма указывается размер оформленной субсидии;

- в графе Плательщик выбирается орган, в котором компания состоит на налоговом учете;

- в графы Счет расчетов, а также Прочие доходы и расходы нужно внести баланс 91.01, а также соответствующую аналитику (статья второстепенной прибыли и затрат с деактивированным пунктом Принимается к налоговому вычету, тип статьи не играет никакой роли);

- в графе Статья доходов нужно выбрать или перепроверить статью перемещения финансов с типом перемещения Прочие поступления по текущим операциям;

- для завершения выбирается пункт Провести и закрыть.

При помощи соответствующего пункта можно ознакомиться с итогом реализации документа (рис.2).

Отображение затрат на аренду за счет субсидии

В данном случае необходимо учесть в расходах по БУ месячную аренду, а также входной НДС. Для работы применяется акт под названием Поступление (акт, накладная) (рис.3):

- сперва, нужно перейти в меню Покупки и выбрать нужный документ;

- далее нажимается кнопка Поступление, после чего выбирается тип действия Услуги (акт);

- пользователю нужно заполнить графы документа;

- в таблице документа при помощи пункта Добавить:

- в графе Номенклатура указывается полученная услуга (первая подстрока), либо же вводится текстовое название услуги (вторая подстрока);

- в графе Счет учета при помощи ссылки на новую форму перепроверяется или заполняется счет учета расходов и соответствующая аналитика для учета по налоговой (справа) и бухгалтерии (слева), также нужно добавить статью расходов с типом затрат Не учитываемые в целях налогообложения;

- далее нужно заполнить оставшиеся колонки.

Когда за счет субсидии возмещается только определенный процент затрат на аренду (или любых других затрат), нужно разделить сумму на 2 пункта. Для суммы, которая возмещается за счет субсидии, используется статься расходов с типом Не учитываемые в целях налогообложения, для расходов за свой счет выбирается стандартная расходная статья.

В случае, если оформление субсидии планировалось, но в затратах на налоговый учет не была заранее учтена сумма расходов, но получить субсидию не удалось, либо удалось получить ее в меньшем объёме, следует открыть акт, при помощи которого отображались расходы, и внести в него корректировки. Такая возможность доступна ввиду того, что и отображение затрат, и получение субсидии осуществляются в один налоговый период.

![1С Бухгалтерия - отражение статьи затрат]()

При помощи соответствующего пункта можно ознакомиться с итогом реализации документа (рис.4).

![1С Бухгалтерия - движение документа акт, накладная]()

Принятие НДС к вычету

Тут необходим акт Счет-фактура полученный (рис.5):

- в акте на поступление нужно заполнить графы Счет-фактура № и от, после чего выбрать пункт Зарегистрировать. В автоматическом режиме сформируется Счет-фактура полученный, в его графах будет отображаться информация из документа-основания, а в шаблоне последнего будет показана ссылка на созданный акт;

- перейдя по новой ссылке нужно открыть используемый документ. В нем нужно проверить правильность указанной информации и активность пункта Отобразить вычет НДС в книге покупок. Если деактивировать его, вычет будет отображаться регламентным актом под названием Формирование записей книги покупок.

![1С Бухгалтерия - счет фактура на поступление]()

При помощи соответствующего пункта можно ознакомиться с итогом реализации документа (рис.6).

![1С Бухгалтерия - движение документа полученной счет фактуры]()

Отображение затрат по взносам за страхование за счет субсидии

В данном случае необходимо исключить из затрат в НУ процент суммы взносов за страхование (ОПС) за счет субсидии.

Для анализа взносов за страхование, начисленных за апрель, нужно составить отчет под названием Анализ счета 69 по субсчетам за соответствующий месяц (рис.7). Также, когда учет заработной платы осуществляется в базе данных, в акте Начисление заработной платы при помощи соответствующего пункта можно ознакомиться с проводками по начисленным взносам за страхование (рис.8). В описанном примере из взносов за страхование на ОПС в 105 600 рублей определенный процент будет возмещен оставшейся субсидией суммой в 91 300 рублей.

![1С Бухгалтерия - анализ 69 счета за апрель]()

![1С Бухгалтерия - движение документа начисление зарплаты]()

Далее используется документ под названием Операция (рис.9):

- сперва, нужно открыть используемый документ из вкладки Операции меню под названием Операции, введенные вручную;

- тут пользователю 1С Бухгалтерия 8.3 нужно выбрать пункт Создать и тип акта Операция;

- далее заполняется таблица документа (нужно нажать на пункт Добавить):

- в графе Дебет указывается баланс расходов, на котором отображаются взносы за страхование, а также субконто к нему;

- в графе Кредит указывается учетный баланс взносов за страхование и соответствующий субконто;

- графу Сумма заполнять не нужно;

- в графе Сумма НУ ДТ нужно указать сумму с отрицательным значением, которая должна быть исключена из затрат в НУ.

![1С Бухгалтерия - сумма взносов на счет, отражение операции]()

Чтобы проверить информацию следует воспользоваться стандартными отчетами. В описанном примере составлен отчет под названием Оборотно-сальдовая ведомость по счету к балансу под номером 26 в соответствии со значениями БУ и НУ (рис.10). В результате можно увидеть, что разница между значениями равняется сумме субсидии (121 300 рублей).

![1С Бухгалтерия - оборотно сальдовая ведомость по 26 счету]()

Программный продукт 1С Бухгалтерия вы можете взять у нас в аренду за 1000 рублей в месяц.

Читайте также: