Как сделать корректировку 6 ндфл в 1с

Обновлено: 04.07.2024

В статье рассмотрим основные отличия в заполнении новой формы 6-НДФЛ, применяемой с 01.01.2022 г., начиная с годовой отчетности за 2021 год. Разберем, как заполнить новые поля отчета, что изменилось в порядке заполнения и поговорим о сроках реализации новой формы 6-НДФЛ в 1С.

О новой форме 6-НДФЛ в 2022 году

Новая форма 6-НДФЛ утверждена Приказом ФНС от 28.09.2021 N ЕД-7-11/845@. Она будет действовать, начиная с отчетности за 2021 год. Сроки сдачи отчета не изменились, для годового 6-НДФЛ – не позднее 1 марта следующего года. Поэтому впервые отчитаемся по новой форме не позднее 1 марта 2022 года.

В ЗУП 3.1 новая форма пока не реализована. Сроки выпуска обновлений программ 1С с новой формой 6-НДФЛ можно посмотреть по ссылке>>

Пока новый отчет 6-НДФЛ нельзя посмотреть в 1С 8.3 ЗУП 3.1, скачать бланк 6-НДФЛ для ознакомления можно на Официальном интернет-портале правовой информации.

Основные отличия в новой форме связаны с появлением новых полей:

- для учета доходов и НДФЛ высококвалифицированных специалистов (ВКС)

- для учета налога на прибыль, зачтенного при расчете НДФЛ с дивидендов

Также был уточнен порядок заполнения 6-НДФЛ. Посмотрим подробнее, какие поля в отчете появились и какие новшества внесены в порядок заполнения.

Новые поля в Разделе 2 отчета 6-НДФЛ

В Раздел 2 были добавлены строки:

- стр. 115 – здесь потребуется указывать доходы сотрудников со статусом ВКС по трудовым и гражданско-правовым договорам (ГПХ), входящие в стр. 112 и 113 . Например, выплаты по дивидендам сюда попадать не должны.

- стр. 121 – число работников-ВКС, которым начислены доходы по трудовым и договорам ГПХ. Здесь будем учитывать только лиц со статусом ВКС, чьи доходы попали в стр. 115 . Если ВКС-нику выплачивали только прочие доходы (например, дивиденды), в стр. 121 его не включаем.

- стр. 142 – НДФЛ, исчисленный с выплат в пользу ВКС по трудовым и гражданско-правовым договорам. В стр. 142 также включаем только НДФЛ с доходов, учтенных в стр. 115 .

- стр. 155 – налог на прибыль, зачтенный при расчете НДФЛ с дивидендов в отчетном периоде.

Новые поля в Приложении 1 к форме 6-НДФЛ

В Разделе 2 Приложения 1 к расчету 6-НДФЛ добавили следующие поля:

- Код бюджетной классификации . Ранее Разделы 2 Приложения 1 разделялись только по ставкам налога.

- Сумма налога на прибыль организаций, подлежащая зачету – заполняется аналогично стр. 155 сводного Раздела 2 формы 6-НДФЛ. Этот показатель расшифровывает годовую сумму зачтенного налога на прибыль по физическим лицам.

В Сведения о доходах и соответствующих вычетах по месяцам налогового периода Приложения 1 также добавлено поле Код бюджетной классификации , чтобы разделить эту информацию не только по ставкам НДФЛ, но и по разным КБК.

Изменения в порядке заполнения 6-НДФЛ

Основные изменения затронули порядок заполнения Раздела 2 6-НДФЛ и Приложения 1 к отчету:

- В п. 4.1 Порядка заполнения 6-НДФЛ дополнили условием, что не выплаченные доходы в Разделе 2 6-НДФЛ показывать не нужно. Ранее этот нюанс был закреплен только в разъяснениях Минфина (Письмо ФНС от 13.09.2021 N БС-4-11/12938@).

- Прописали порядок заполнения новых строк Раздела 2 : стр. 115 , 121 , 142 и 155 .

- В Приложении 1 добавили новое значение статуса физического лица – код 7 теперь будем указывать для ВКС, являющихся налоговыми резидентами РФ.

- Прописали порядок заполнения новых полей Приложения 1 и Сведений о доходах и соответствующих вычетах… : Код бюджетной классификации и Сумма налога на прибыль организаций, подлежащая зачету .

Также для отчетных периодов на Титульном листе 6-НДФЛ добавили новые коды с 83 по 86 . Они будут использоваться при подаче 6-НДФЛ в случае снятия с учета ИП и глав КФХ. Точный номер тогда будет зависеть от периода, в котором снят с учета ИП (глава КФХ): 1 квартал, полугодие и т.д.

См. также

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

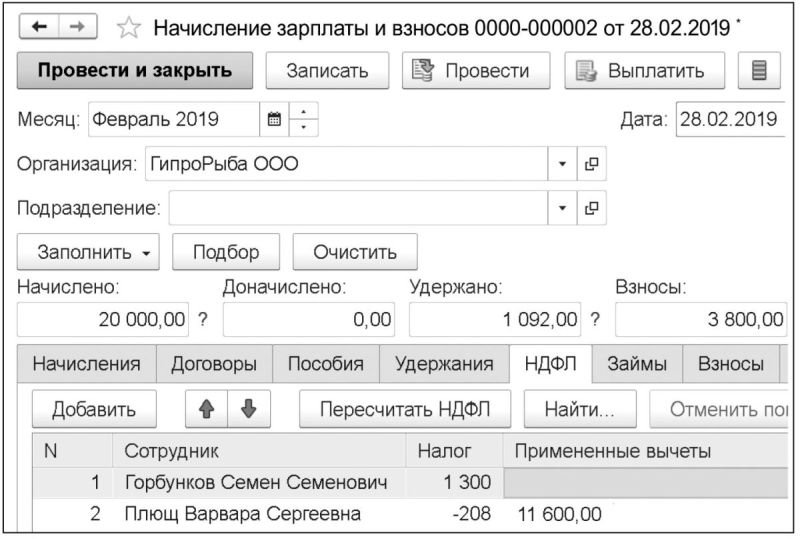

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

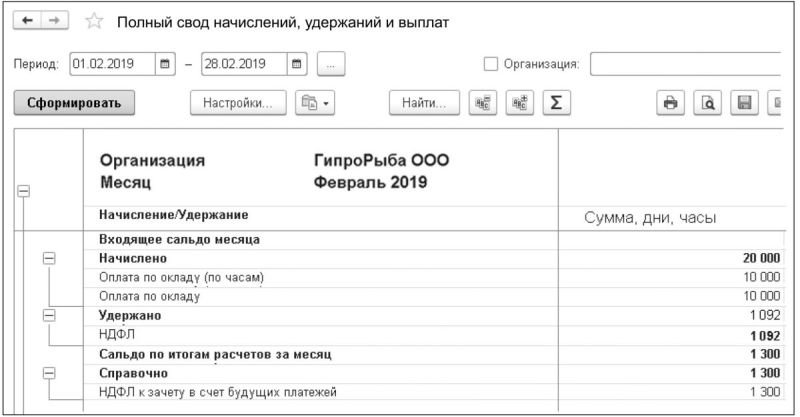

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

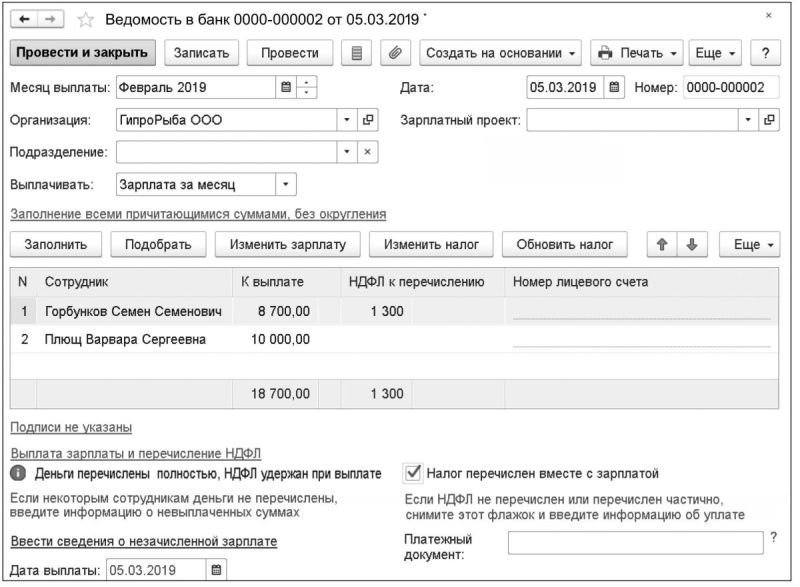

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

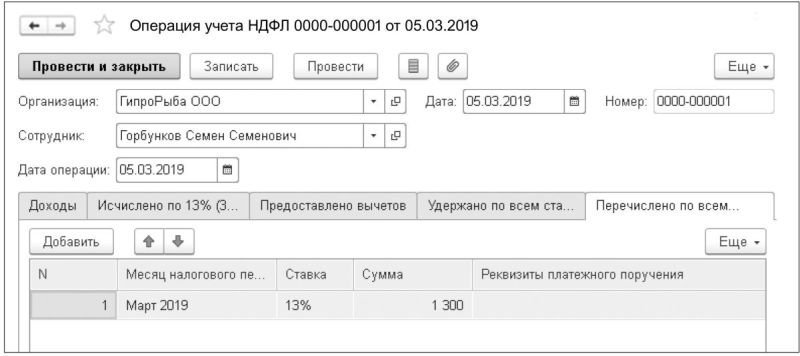

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства» .

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория .

В прошлой статье мы говорили о последствиях перерасчета сумм, выплаченных работни-кам, которые заболели во время отпуска или были отозваны из него (см. «Работник заболел или отозван из отпуска: как быть с НДФЛ, взносами и отчетностью?»). Но существуют и другие ситуации, когда возникает необходимость пересчитать зарплату, отпускные, командировочные и другие выплаты. Сегодня мы на конкретных примерах разберем, как подобные перерасчеты скажутся на отчетности организации по налогу на доходы физлиц и по страховым взносам.

Перерасчет среднего заработка при повышении оклада или выплате премии

Нередко бухгалтерам приходится пересчитывать средний заработок, который сохраняется за работниками на время отпуска или командировки. Причина — в организации были повышены оклады или выплачены премии. Рассмотрим, как такой перерасчет среднего заработка «задним числом» отразится на отчетности по НДФЛ и по взносам.

Как пересчитать средний заработок

Но для начала напомним, что особенности порядка исчисления средней заработной платы определяются Положением, которое утверждено постановлением Правительства РФ от 24.12.07 № 922. В пункте 16 этого Положения говорится о пересчете выплат, учитываемых при расчете среднего заработка, в том случае, когда в организации (филиале, структурном подразделении) в расчетном периоде произошло повышение тарифных ставок, окладов (должностных окладов), денежного вознаграждения. В такой ситуации выплаты, начисленные за период до изменения окладов, повышаются на коэффициенты. Чтобы рассчитать коэффициенты, надо разделить оклад, установленный в месяце последнего повышения окладов, на оклады, установленные в каждом из месяцев расчетного периода.

Соответственно, если в организации в течение года были повышены оклады, то средний заработок, сохраняемый на период отпуска или командировки, которые состоялись в этом же году, но до повышения окладов, нужно пересчитать с учетом указанного коэффициента. А это приведет к необходимости доплатить средний заработок.

Аналогичные последствия возникнут и в случае выплаты премии за тот промежуток времени, который вошел в расчет среднего заработка (п. 15 Положения). Сумму такой премии также нужно учесть «задним числом» при определении размера среднего заработка. В результате перерасчета величина среднего заработка станет больше, а значит, придется перечислить доплату работнику, который был в отпуске или в командировке (письма Роструда от 03.05.07 № 1253-6-1 и Минздравсоцразвития России от 05.03.08 № 535-17).

При осуществлении таких доплат нужно помнить, что по своей правовой природе они также являются средним заработком, сохраняемым на соответствующий период (отпуск или командировку). Этот момент имеет ключевое значение при отражении таких доплат в отчетности.

6-НДФЛ: порядок заполнения зависит от вида доплаты

Как известно, расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря налогового периода. При этом в разделе 2 расчета за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода, а строка 100 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ (письма ФНС России от 18.03.16 № БС-4-11/4538@ и от 16.01.17 № БС-4-11/499). При заполнении раздела 1 расчета также необходимо учитывать положения статьи 223 НК РФ (ответы на вопросы 11 и 12, приведенные в приложении к письму ФНС России от 01.08.16 № БС-4-11/13984@).

Напомним, что по правилам статьи 223 НК РФ датой фактического получения дохода в виде среднего заработка, сохраняемого на период отпуска, является день выплаты (перечисления) денежных средств. Дата фактического получения дохода в виде среднего заработка, сохраняемого на время командировки, определяется иначе: данный доход приравнивается к зарплате и считается фактически полученным в последний день месяца, за который налогоплательщику, с которым сохраняются трудовые отношения, был начислен доход (письма ФНС России от 17.04.18 № БС-4-11/7320@ и от 08.06.18 № БС-4-11/11115@).

В связи с этим порядок отражения в расчете 6-НДФЛ доплат, необходимость которых вызвана перерасчетом среднего заработка, будет иметь значительные отличия. Так, если перерасчет приводит к доплате отпускных, то все связанные с этим операции показываются только в периоде выплаты (перечисления) доплачиваемых сумм. Никаких уточненных расчетов за период первоначальной выплаты отпускных подавать не надо. Доход в виде доплачиваемых отпускных считается полученным именно в периоде выплаты (перечисления), поэтому и учитывать эту сумму нужно в расчете 6-НДФЛ за текущий период.

А вот если пересчитан средний заработок, сохраняемый за время командировки, то придется вносить уточнения в расчет 6-НДФЛ за период, когда была выплачена первоначальная сумма командировочных. Ведь, как было сказано выше, датой фактического получения доплаты будет считаться последний день того месяца, за который за работником сохранялся средний заработок. А значит, по строке 020 «Сумма начисленного дохода» расчета 6-НДФЛ за указанный период должна быть отражена сумма с учетом доплаты. Это, в свою очередь, приведет к увеличению показателя по строке 040 «Сумма исчисленного налога». Именно такие корректировки нужно будет сделать при составлении уточненного расчета (п. 6 ст. 81 НК РФ).

Обратите внимание, что показатели по строкам 070 «Сумма удержанного налога», 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» в таком уточненном расчете останутся без изменений. Этот вывод следует из разъяснений, которые приведены в письме ФНС России от 15.12.16 № БС-4-11/24063@. В нем сказано, что если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в разделе 2 расчета 6-НДФЛ в том периоде представления, в котором завершена. При этом операция считается завершенной в том периоде представления, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 НК РФ.

В нашем случае операция будет завершена только в том периоде, когда организация реально выплатит (перечислит) доплату. А значит, данные о сумме доплаты и об удержанном с нее налоге попадут в текущую отчетность. Чтобы при этом не было расхождений с показателями раздела 1 исходного расчета, в разделе 2 расчета за текущий период по строке 100 «Дата фактического получения дохода» надо указать последний день того месяца, за который проведен перерасчет. Остальные строки раздела 2 расчета 6-НДФЛ заполняются как обычно: по строке 110 «Дата удержания налога» указывается день фактической выплаты (перечисления) доплачиваемых сумм; по строке 120 «Срок перечисления налога» — следующий за ним рабочий день; по строкам 130 и 140 — соответствующие суммовые показатели.

РСВ: доплата отражается в периоде начисления

Теперь перейдем к отчетности по страховым взносам. Здесь ситуация гораздо проще, так как для целей уплаты страховых взносов датой осуществления выплат признается день их начисления в пользу работника плательщиком — организацией или ИП (п. 1 ст. 424 НК РФ). Поскольку сумма среднего заработка, который должен быть доплачен в связи с выплатой премии или изменением оклада, будет начислена сотруднику только в периоде перерасчета, то именно в этом периоде она должна быть включена в базу для исчисления страховых взносов (п. 1 ст. 421 НК РФ).

Таким образом, корректировать отчетность по взносам за период, в котором был выплачен средний заработок, определенный без учета премии или повышенного оклада, не надо. Операцию по перерасчету и доплате необходимо отразить в форме РСВ в том периоде, когда будут фактически начислены соответствующие суммы. И этот порядок не зависит от того, какой именно средний заработок (за период отпуска или за период командировки) доплачивается работнику.

Доплата заработной платы и других сумм уволенному сотруднику

По правилам статьи 140 Трудового кодекса все расчеты с увольняемым работником про-водятся в день его увольнения. При этом оговорено, что если имеется спор о размере выплаты, то в день увольнения нужно выдать сотруднику неоспариваемую сумму. Остальное придется выплатить в том случае, если государственная инспекция труда, прокуратура или суд примут соответствующее решение. Рассмотрим, как доплата, перечисленная уволенному сотруднику, повлияет на отчетность по НДФЛ и по страховым взносам.

6-НДФЛ и 2-НДФЛ: общий принцип отражения выплат

При заполнении 6-НДФЛ нужно учесть озвученный выше принцип: и в раздел 1, и раздел 2 расчета выплаты попадают с учетом даты фактического получения дохода, определенной по правилам статьи 223 НК РФ. Также надо иметь в виду, что если дата фактического получения дохода в виде зарплаты приходится на один отчетный период, а деньги были перечислены сотруднику в следующем периоде, то данная выплата показывается в расчете 6-НДФЛ за разные отчетные периоды.

Аналогичный подход применяется при формировании справки 2-НДФЛ. Как следует из положений пунктов 4.1, 4.3, 4.11, 6.1, 6.2 и 6.8 Порядка заполнения 2-НДФЛ (утв. приказом ФНС России от 02.10.18 № ММВ-7-11/566@), доход в справке 2-НДФЛ отражается в том месяце, когда он считается фактически полученным по правилам статьи 223 НК РФ. Данный вывод подтверждается письмами ФНС России от 03.02.12 № ЕД-4-3/1692@, от 02.03.15 № БС-4-11/3283 и от 01.08.16 № БС-4-11/13984@ (ответ на вопрос № 12).

Если перечисляются выплаты, не являющиеся зарплатой

Согласно статье 223 НК РФ, для любых доходов в денежной форме, кроме зарплаты, днем фактического получения признается день выплаты (перечисления) денежных средств. А значит, если уволенному сотруднику доплачивается компенсация за неиспользованный отпуск, выходное пособие или другие суммы, не являющиеся зарплатой, то соответствующую операцию нужно отразить в НДФЛ-отчетности за тот период, когда были реально перечислены деньги. При этом не придется вносить никаких корректировок в расчет 6-НДФЛ и в справку 2-НДФЛ.

Если необходимо доплатить зарплату

Иначе обстоят дела, если уволенному сотруднику доплачивается заработная плата. Ведь для дохода в виде заработной платы, выплачиваемой в связи с увольнением работника, в качестве даты фактического получения установлен последний день работы, за который был начислен доход. А для прочих сумм заработной платы дата фактического получения дохода приходится на последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Как видим, в любом из этих случаев дата фактического получения доплачиваемого заработка для целей НДФЛ будет определяться «задним числом». Это приведет к увеличению показателей по строкам 020 и 040 раздела 1 расчета 6-НДФЛ по тому периоду, за который была доначислена зарплата. Это может быть период, в котором работник был уволен. Либо период, включающий тот месяц, за который доначислена зарплата (если она доначислена за месяцы, предшествующие месяцу увольнения).

А значит, если доплата осуществляется уже после того, как была сдана форма 6-НДФЛ за соответствующий период, придется подготовить уточненный расчет (п. 6 ст. 81 НК РФ). В нем по строкам 020 и 040 нужно будет отразить показатели с учетом доплаты. При этом показатели по строкам 070, 130 и 140 останутся без изменений, так как фактически соответствующие суммы доплачены (и операция завершена) в ином периоде представления.

Соответственно, сама операция по доплате (перечислению) заработной платы за предыдущие месяцы будет отражена в разделе 1 (строка 070) и разделе 2 расчета 6-НДФЛ за тот период представления, в котором фактически выплачиваются (перечисляются) денежные средства. А чтобы отчетность «сошлась», в разделе 2 по строке 100 надо будет указать последний день работы сотрудника (или последний день месяца, за который доначислена зарплата, если она доначислена за месяцы, предшествующие месяцу увольнения). Остальные строки раздела 2 расчета 6-НДФЛ заполняются как обычно: по строке 110 указывается дата фактической выплаты (перечисления) денежных средств; по строке 120 — следующий за ней рабочий день; по строкам 130 и 140 — показатели, соответствующие сумме доплаты и удержанному при ее выплате НДФЛ (письмо ФНС России от 05.12.16 № БС-4-11/23138@).

Аналогичным образом нужно поступить и со справкой 2-НДФЛ по уволенному работни-ку, которая была сдана до даты перерасчета (доплаты). В этом случае необходимо представить уточненную справку о доходах (п. 1.18 Порядка заполнения 2-НДФЛ). В ней нужно будет скорректировать как сумму дохода в виде заработной платы соответствующего месяца, так и суммы исчисленного и удержанного НДФЛ. Поэтому сдавать «уточненку» по справке 2-НДФЛ целесообразно уже после того, как будет произведена доплата, а не сразу после перерасчета (иначе придется представлять уточненные справки дважды).

Как отразить доплату в форме РСВ

Как уже упоминалось, для целей расчета страховых взносов датой осуществления выплат признается день их начисления в пользу работника (п. 1 ст. 424 НК РФ). В рассматриваемом случае сумма, подлежащая доплате по решению госоргана, вне зависимости от того, чем она является — зарплатой или иными выплатами — будет начислена в пользу уво-ленного сотрудника только в периоде перерасчета. А значит, именно в этом периоде ее следует включить в базу для исчисления страховых взносов (п. 1 ст. 421 НК РФ).

Следовательно, никаких оснований для корректировки отчетности по страховым взносам за период увольнения работника (предшествующие этому периоду месяцы) не возникает. Операцию по перерасчету и доплате соответствующих сумм нужно отразить в форме РСВ в том периоде, когда эти суммы будут фактически начислены в пользу уволенного работника.

Арифметические ошибки при расчете выплаты

Наконец, рассмотрим еще одну ситуацию, когда может потребоваться перерасчет. Речь идет об ошибках бухгалтера, которые привели к занижению или завышению той или иной выплаты (зарплаты, отпускных, больничных и др.). Как исправление этих ошибок отразится на отчетности по НДФЛ и по страховым взносам?

Если выплата занижена

Здесь, как и в предыдущих случаях, все зависит от вида доплаты. Так, если пересчитана заработная плата или средний заработок, сохраняемый на время командировки, то придется подавать корректировочный расчет 6-НДФЛ. Это нужно для того, чтобы показать увеличение размера выплаты и исчисленного НДФЛ. Ведь, по правилам пункта 2 статьи 223 НК РФ, эти виды доходов признаются полученными в месяце первоначального начисления.

Остальные доплаты (отпускные, больничные, компенсации и т.п.) считаются полученными в периоде фактической выплаты (перечисления). Таково правило подпункта 1 пункта 1 статьи 223 НК РФ. А значит, корректировать сумму дохода за тот месяц, когда была первоначально перечислена такая выплата, не надо. Это автоматически освобождает организацию от необходимости представить уточненный расчет 6-НДФЛ.

Что касается страховых взносов, то, вне зависимости от вида выплаты, все доначисления, связанные с исправлением ошибок бухгалтера, проводятся в текущем периоде. Следовательно, представлять уточненный расчет по взносам не надо.

Если выплата завышена

Если же ошибка бухгалтера привела к излишней выплате в пользу работника, то необходимо помнить, что по правилам статьи 137 ТК РФ удержать переплату в одностороннем порядке (т.е. без заявления сотрудника) можно только в том случае, если она вызвана счетной ошибкой. При этом счетной ошибкой является ошибка арифметическая (письмо Роструда от 01.10.12 № 1286-6-1, определение Верховного суда РФ от 20.01.12 № 59-В11-17). Другими словами, речь идет не о любых неточностях в расчетах, а о неверном сложении, вычитании, умножении, делении, округлении и т.п. В остальных случаях о возврате переплаты или об удержании излишней выплаты придется договариваться с работником.

Принятие решения (написание заявления) об удержании лишней суммы из зарплаты сотрудника приведет к тому, что изменится полученная им ранее сумма дохода. А, следовательно, изменится и сумма НДФЛ, часть которой станет излишне удержанной.

Таким образом, на дату принятия решения (написания заявления) об удержании сумма выплаченного ранее дохода должна быть скорректирована. А значит, если такая сумма была отражена в форме 6-НДФЛ, которая уже сдана в инспекцию, то придется представить корректировочный расчет. В нем нужно отразить меньшие величины дохода и исчисленного НДФЛ (строки 020 и 040).

Зарплату, из которой будет проводиться удержание, нужно отразить в текущем расчете 6-НДФЛ в полном размере, без учета удержания (п. 1 ст. 210 НК РФ). Но при этом сумма НДФЛ, подлежащая удержанию (строка 140), определяется с зачетом ранее излишне удержанной суммы (п. 3 ст. 226 НК РФ).

Отметим, что указанный подход применяется в отношении операций, приходящихся на один год. Если же лишняя выплата произведена в одном году, а решение или заявление об удержании датировано следующим годом, ситуация изменится. В корректирующем расчете 6-НДФЛ по-прежнему надо будет отразить меньшую сумму дохода и исчисленного с нее налога, а также фактически удержанную бо́льшую сумму НДФЛ.

Но при этом при удержании переплаты образовавшаяся в результате корректировки излишне удержанная сумма НДФЛ не зачитывается и показатель по строке 140 текущего расчета 6-НДФЛ на нее не уменьшается. Выравнивание налоговых обязательств в данном случае происходит за счет возврата сотруднику прошлогоднего «лишнего» налога в порядке, предусмотренном статьей 231 НК РФ (по его заявлению в безналичном порядке). Возвращенный налог отражается по строке 090 раздела 1 расчета 6-НДФЛ в периоде фактического возврата (п. 3.3. Порядка заполнения 6-НДФЛ, утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@, письмо ФНС России от 14.11.16 № БС-4-11/21536@).

Заметим, что указанный порядок заполнения расчета 6-НДФЛ не зависит от типа выплаты, которая была ошибочно завышена (зарплата, отпускные, командировочные, больничный и т.п.). Также этот порядок применим в ситуации, когда сотрудник возвращает «лишние» деньги в кассу или на счет компании. В любом из этих случаев нужно будет скорректировать величину ранее полученного дохода, отраженную в отчетности, а также вернуть (или зачесть) соответствующий НДФЛ.

Что касается расчета по страховым взносам, то здесь вновь применимы положения пункта 1 статьи 424 НК РФ, позволяющие не вносить изменения в отчетность прошлых периодов, а учесть корректировку путем отражения в РСВ сумм с учетом удержания. Однако если корректировка выплат производится не путем удержания, а путем возврата соответствующих сумм в кассу или на счет организации, то подобный способ уже не работает.

В этом случае придется представить уточненный расчет по взносам за период, когда была проведена ошибочная выплата. В нем нужно будет скорректировать сумму соответствующего дохода. Но тут нужно учитывать, что излишне уплаченные взносы в ПФР будут возвращены организации только в том случае, если они еще не учтены на индивидуальном лицевом счете работника (п. 6.1 ст. 78 НК РФ). А значит, для организации вариант с удержанием излишней выплаты все же предпочтительнее.

Начиная с отчетности за первый квартал 2021 года, работодатели будут сдавать новую форму 6-НДФЛ (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). Она заметно отличается от той, что действует сейчас. Разделы поменялись местами. Доходы, вычеты и налог, посчитанные нарастающим итогом с начала года, нужно указывать в разделе 2. А данные за три последних месяца отчетного периода — в разделе 1. Плюс к этому появилось приложение № 1, которое, по сути, является знакомой всем справкой 2-НДФЛ. Как заполнять обновленный отчет? Когда его сдавать? Как вносить корректировки? Читайте в нашей статье.

Как составить раздел 1 «Данные об обязательствах налогового агента»

Строки 020, 021 и 022

Строка 020 предназначена для НДФЛ, удержанного за последние три месяца отчетного периода. Здесь проставляется обобщенная сумма налога по всем физлицам.

Далее следует цикл строк 021 «Срок перечисления налога» и 022 «Сумма налога». Их нужно заполнять столько же раз, сколько раз налоговый агент перечислял налог за последние три месяца отчетного периода.

Что такое «срок перечисления налога»? Это дата, не позднее которой НДФЛ должен быть переведен в бюджет. Она зависит от вида выплаты:

- для всех доходов, кроме больничных, отпускных и выплаченных акционерным обществом дивидендов, — день, который следует за днем выплаты дохода (п. 6 ст. 226 НК РФ);

- для больничных и отпускных — последнее число месяца, в котором они выплачены (п. 6 ст. 226 НК РФ);

- для дивидендов, выплаченных акционерным обществом, — дата по истечении месяца со дня выплаты (подп. 3 п. 9 ст. 226.1 НК РФ).

ВАЖНО

В пункте 3.2 порядка заполнения новой форме 6-НДФЛ сказано: показатель в строке 020 должен равняться сумме цифр, указанных в строках 022. Отсюда можно сделать важный вывод. Предположим, выплата приходится на один отчетный период (например, на январь, первый квартал), а срок перечисления налога — на другой (например, на апрель, полугодие). Тогда операцию следует отразить в разделе 1 отчета 6-НДФЛ за тот период, на который выпадает срок перечисления. В нашем примере — за полугодие.

Строки 030, 031 и 032

В строке 030 указывается НДФЛ, возвращенный налоговым агентом налогоплательщикам за последние три месяца отчетного периода в соответствии со статьей 231 НК РФ. Нужно проставить обобщенную сумму налога по всем физлицам.

Далее надо заполнить блоки, в каждом из которых есть две строки: 031 «Дата возврата налога» и 032 «Сумма налога». В итоге получится столько же блоков, сколько дат возврата пришлось на последние три месяца отчетного периода.

При этом показатель в строке 030 должен соответствовать сумме цифр, указанных в строках 032. Таким образом, если перерасчет НДФЛ состоялся в одном периоде, а возврат в другом, операция отражается в периоде возврата.

Как составить раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»

По составу показателей раздел 2 измененной формы 6-НДФЛ напоминает раздел 1 действующей формы. В обоих вариантах все показатели отражаются обобщенно по всем физлицам, нарастающим итогом с начала налогового периода.

Но есть и отличия.

Во-первых, раздел 2 обновленной формы заполняется отдельно в отношении каждой налоговой ставки: 13%, 35%, 30% и 9%. Так, если работодатель в течение года применял, к примеру, две ставки, то он должен составить два раздела 2. А для действующего отчета 6-НДФЛ установлены иные правила. Некоторые поля нужно заполнять для каждой ставки налога, а некоторые поля — обобщенно для всех ставок. Поэтому, сколько бы ставок ни применялось, в любом случае получится только один раздел 1 «старой» формы 6-НДФЛ.

Во-вторых, в действующем варианте расчета из общей величины доходов выделяются только дивиденды. А в новом разделе 2 нужно указывать общую сумму дохода, начисленную с начала налогового периода, и выделять из нее: дивиденды, доходы по трудовым договорам и доходы по договорам ГПХ.

Во-третьих, появилась строка 180 «Сумма налога, излишне удержанная». В действующей форме подобного показателя нет.

ВНИМАНИЕ

Впервые сдать обновленный расчет 6-НДФЛ предстоит по итогам первого квартала 2021 года в срок не позднее 30 апреля 2021 года. При этом за 2020 год следует отчитаться по прежней форме (не позднее 1 марта 2021 года).

Если начисление дохода и дата выплаты относятся к разным годам

Судя по всему, при заполнении измененного расчета 6-НДФЛ возникнут сложности в ситуации, когда дата начисления дохода приходится на один налоговый период, а срок перечисления налога — на другой.

Покажем на примере. Допустим, 30 декабря 2021 года начислена и выдана зарплата, с которой удержан НДФЛ в сумме 50 000 руб. При этом срок перечисления налога наступает 10 января 2022 года (31 декабря 2021 года — выходной, 1— 9 января 2022 года — нерабочие праздничные дни). Для наглядности будем считать, что других начислений дохода и удержаний НДФЛ в 2021 и 2022 годах не было. В таблице показано, как отражена сумма налога в формах 6-НДФЛ за эти годы.

Как отразить НДФЛ, если он удержан в 2021 году, а перечислен в 2022 году

Строки расчета

6-НДФЛ за 2021 год

6-НДФЛ за 2022 год

Раздел 1 строка 020 «Сумма налога на доходы физических лиц, удержанная за последние три месяца отчетного периода»

50 000 (по сроку перечисления)

Раздел 2 строка 160 «Сумма налога удержанная» (заполняется нарастающим итогом с начала года)

50 000 (по дате удержания)

Мы видим, что величина удержанного налога в разделе 1 не совпадает с аналогичным показателем в разделе 2. Это справедливо для обоих отчетов: за 2021 год и за 2022 год. Надеемся, появятся официальные разъяснения о том, как нужно заполнять 6-НДФЛ в подобной ситуации.

Как заполнять приложение № 1 «Справка о доходах и суммах налога физического лица»

За 2020 год налоговые агенты будут сдавать справки о доходах по форме 2-НДФЛ. Срок подачи — не позднее 1 марта 2021 года.

Далее справка 2-НДФЛ как отдельный документ перестает существовать. Вместо нее придется заполнять приложение № 1 к расчету 6-НДФЛ. Сдавать расчет с приложением необходимо один раз в год, не позднее 1 марта следующего года (см. « Отчетность по форме 2‑НДФЛ отменена »). Впервые представить 6-НДФЛ с приложением № 1 надо не позднее 1 марта 2022 года.

По составу показателей приложение № 1 новой формы 6-НДФЛ практически полностью совпадает с формой 2-НДФЛ (о правилах заполнения читайте в статье «2 ‑НДФЛ: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию »).

Единственное существенное отличие — в приложении № 1 формы 6-НДФЛ есть раздел 4, в котором следует фиксировать сведения о неудержанном налоге. Он заменил собой строку с аналогичным названием, которая входит в раздел 2 действующей справки 2-НДФЛ.

ВНИМАНИЕ

Справка о доходах, которая выдается работнику по его запросу, «перекочует» из одного нормативного документа в другой. Сейчас она утверждена приказом Минфина от 02.10.18 № ММВ-7-11/566@. Начиная с отчетности за первый квартал 2021 года, нужно использовать форму, которая приведена в приложении № 4 к комментируемому приказу № ЕД-7-11/753@. При этом сама форма справки, которая выдается на руки работнику, не изменится (правила заполнения см. в статье «Справка о доходах, которая выдается физлицу по его запросу с 2019 года: инструкция по заполнению»).

Как оформить «уточненку» по новым правилам

Здесь возможны два варианта.

Первый вариант: уточнения вносятся в сам расчет, но не в справки о доходах (приложение № 1 к расчету). Тогда необходимо представить «уточненку» по форме 6-НДФЛ без приложения.

Второй вариант: корректировки вносятся в справки о доходах. Тогда нужно сдать уточненную форму 6-НДФЛ и вместе с ней — корректирующие справки.

ВАЖНО

Читайте также: