Как сделать корректировку больничного в 1с зуп

Обновлено: 07.07.2024

При начислении пособия по временной нетрудоспособности документом Больничный лист (раздел Зарплата – Больничные листы – кнопка Создать или раздел Зарплата – Больничный лист) на закладке Главное снимите флажок Учитывать заработок предыдущих страхователей, т.к. справку о сумме заработка у другого работодателя за расчетный период (2017 г. и 2018 г.) сотрудник не предоставил (рис. 1). В нашем примере пособие рассчитано исходя из МРОТ, т.к. заработок за расчетный период (2017 г. и 2018 г.) у сотрудника отсутствует.

С 01.01.2019 МРОТ составляет 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Среднедневной заработок равен: (11 280 руб. * 24) / 730 дней = 370,85 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 370,85 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 222,51 руб.

Сумма пособия составляет: 222,51 руб. * 6 дней болезни = 1 335,06 руб.

Пособие было выплачено в ближайший срок выплаты заработной платы – 05.07.2019.

17.07.2019 сотрудник представил справку о заработке у другого работодателя для расчета пособий. Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата – Справки для расчета пособий) (рис. 2).

В результате будет автоматически рассчитано пособие с учетом заработка с предыдущего места работы (рис. 3, рис. 4).

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать – Расчет среднего заработка (рис. 5).

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2017 г. – 755 000 руб. и на 2018 г. – 815 000 руб.).

В нашем примере заработок сотрудника (712 450 руб. – заработок за 2017 г., 897 000 руб. – заработок за 2018 г.) за 2018 год превысил предельную величину, поэтому для расчета пособия будет учитываться заработок за 2018 год в сумме 815 000 руб.

Заработок за расчетные годы составляет: 712 450 руб. + 815 000 руб. = 1 527 450 руб.

Среднедневной заработок составляет: 1 527 450 руб. / 730 дней = 2 092,40 руб.

На день наступления страхового случая МРОТ равен 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (11 280 руб. * 24) / 730 дней = 370,85 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 2 092,40 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 1 255,44 руб.

Сумма пособия составляет: 1 255,44 руб. * 6 дней болезни = 7 532,64 руб.

В нашем примере при перерасчете размер пособия увеличился. Соответственно, сотруднику необходимо доплатить пособие. Доплатить пособие необходимо в сумме 6 197,58 руб. (7 532,64 руб. – 1 335,06 руб. (ранее начисленное пособие). Пособие выплачено 20.07.2019.

Дата фактического получения дохода в виде пособия по временной нетрудоспособности – день выплаты дохода. Дата удержания налога – это также дата выплаты. Срок перечисления налога – не позднее последнего числа месяца, в котором производилась такая выплата. В нашем примере доплата пособия будет отражена в расчете по форме 6-НДФЛ за 9 месяцев 2019 года. В разделе 2 будут указаны даты: по строке 100 – 20.07.2019, по строке 110 – 20.07.2019, по строке 120 – 31.07.2019 (рис. 6).

Так, в пункте 1 статьи 1, вышеупомянутого закона говорится, что если пособие по больничному листу в расчёте за полный календарный месяц ниже уровня федерального МРОТ, то пособие исчисляется исходя из величины МРОТ за полный календарный месяц. Давайте вместе разберем как это реализовано в программах 1С.

Ещё одним нюансом является расчёт листа нетрудоспособности для работников, работающих не на полную ставку. Для них размер пособия, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Напомним, что размер МРОТ в 2020 году составляет 12130 рублей.

Так же в пункте 2 статьи 1 описан метод расчёта размера дневного пособия.

Таким образом, для расчёта пособия мы сначала должны разделить МРОТ на количество дней в месяце нетрудоспособности, а затем умножить полученную величину на количество дней болезни.

Естественно, если у работника размер дневного пособия, рассчитанный исходя из его дохода и стажа больше, чем из размера МРОТ, то следует принимать к расчёту наибольшую величину.

Новый порядок расчёта применяется для больничных со следующими причинами нетрудоспособности:

(01, 02, 10, 11) Заболевание или травма (кроме травм на производстве);

(09, 12, 13, 14, 15) Уход за больным ребёнком;

(09) Уход за больным взрослым членом семьи;

(06) Протезирование в стационаре.

Данное изменение введено для поддержки сотрудников во время эпидемии коронавируса с низкой зарплатой или небольшим стажем.

Рассмотрим отражение нововведений в программных продуктах 1С.

Расчёт больничного в 1С: Зарплата и управление персоналом, редакция 3.1

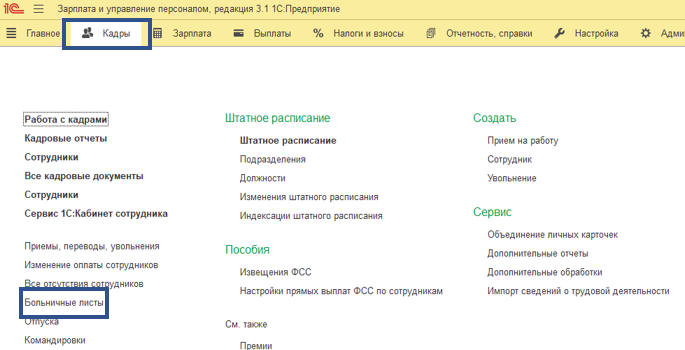

Произвести начисление пособия по больничному листу можно в разделе «Зарплата», выбрав пункт «Больничные листы».

В созданном документе необходимо ввести данные о листе нетрудоспособности: сотрудника, которому он был выписан, номер, причину и период освобождения от работы.

В нашем примере период нетрудоспособности составил 7 дней. Сотрудник начал свою трудовую деятельность в текущем году, поэтому данных о его заработке за предшествующие годы у нас нет. Так же специально для примера мы выбрали сотрудника, работающего на 0,5 ставки. Следует отметить, что расчёт пособия производится программой автоматически.

Сравним размеры дневного пособия, рассчитанного по старым и новым правилам.

По нормам закона 255-ФЗ пособие бы рассчитывалось исходя из среднедневного заработка равному 199,40 рублей. Эту сумму мы видим в программе при расчёте больничного под окном «Средний заработок».

Размер дневного пособия, рассчитанного исходя из МРОТ по нормам закона 104-ФЗ составит: 12130 (МРОТ) / 30 (количество дней в апреле) * 0,5 (ставка работника) = 202,17 рублей.

Так как сумма дневного пособия по новым правилам больше, то и к расчёту мы примем её.

А расчёт пособия будет равен: 202,17 * 7 (количество дней нетрудоспособности) = 1415,99 рублей.

Расчёт больничного в 1С: Бухгалтерия предприятия ред. 3.0

Расчёт пособия по листу нетрудоспособности производится в разделе «Зарплата и кадры» — «Все начисления».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать «Больничный лист».

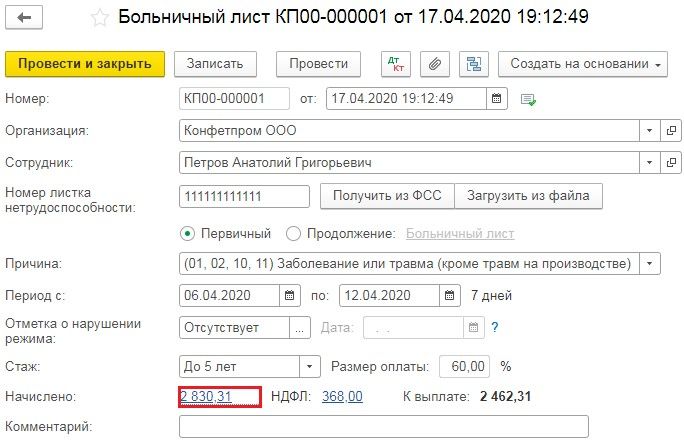

В открывшемся окне укажем организацию, сотрудника, номер листа нетрудоспособности, причину нетрудоспособности, период нахождения на больничном и стаж. Расчёт пособия производится программой автоматически и нам остаётся это проверить.

Нажав на начисленную сумму, откроется окно с расчётом больничного, в котором будет указан заработок сотрудника за 2 предшествующих года и средний заработок, рассчитанный исходя из текущих данных.

В нашем примере период нетрудоспособности составил 7 дней. Исходя из данных по среднему заработку пособие должно было составить: 410,96 * 60% * 7 = 1726,03 рублей. Но мы видим иное начисление.

Сравнив два размера дневного пособия будет очевидно, что расчёт исходя из МРОТ является более предпочтительным.

Размер дневного пособия, рассчитанного исходя из МРОТ составит: 12130 (МРОТ) / 30 (количество дней в апреле) = 404,33 рублей.

А расчёт пособия будет равен: 404,33 * 7 (количество дней нетрудоспособности) = 2830,31 рублей.

Обратите внимание, что при расчёте больничного листа по новым правилам исходя из МРОТ, стаж в расчёт не берётся.

В рамках данной пошаговой инструкции мы рассмотрим, как в программе 1С 8.3 ЗУП 3.1 начислить, провести и выплатить больничные. А также рассмотрим процедуру корректировки неверно начисленных сумм.

Проводим лист нетрудоспособности в 1С 8.3

После выбора сотрудника система проверяет заполнение стажа. В моем случае вышло как раз так, что у сотрудника стаж оказался незаполненным. Программа вывела мне предупреждение и предложила ссылку для исправления ситуации.

Нажимаем на ссылку. Выйдет окно, где можно будет заполнить стаж:

Получите понятные самоучители по 1С бесплатно:

В документе 1С ЗУП по умолчанию считается, что выплата больничных будет произведена с зарплатой, но можно указать и другое: с авансом или в межрасчетный период.

В случае, если предоставляется отпуск по беременности и родам, программа предоставляет возможность освободить ставку на период отсутствия сотрудника. Это возможно, если в системе ведется штатное расписание.

Здесь можно задать дополнительные условия, которые повлияют на оплату больничного листа.

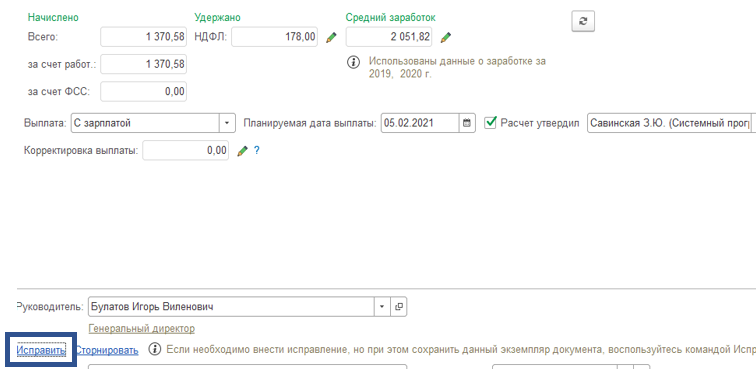

Корректировка больничного прошлого периода в 1С ЗУП

Не исключена ситуация, когда документ в 1С ЗУП 8.3 ввели несвоевременно или ошибочно. Возникает необходимость корректировки.

Если ошибку нашли в период, когда месяц еще не закрыт, то можно просто внести в него необходимые изменения, пересчитать и перепровести.

Печать больничного листа

- Расчет пособия к листку нетрудоспособности;

- Расчет среднего заработка;

- Подробный расчет начислений.

Смотрите также наше видео по расчету и начислению больничного в 1С Бухгалтерия:

с ошибками расчета среднего заработка;

сменой данных карт для выплаты пособий;

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

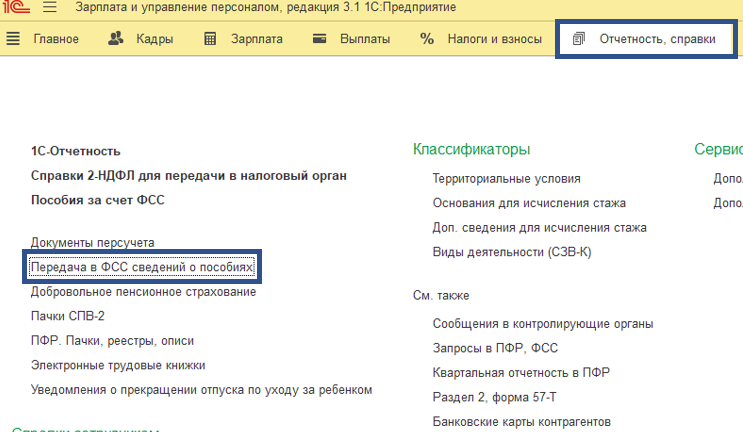

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

Найти документ «Сведения для реестра прямых выплат» мы можем через меню Отчетность, справки - Передача в ФСС сведений о пособиях.

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

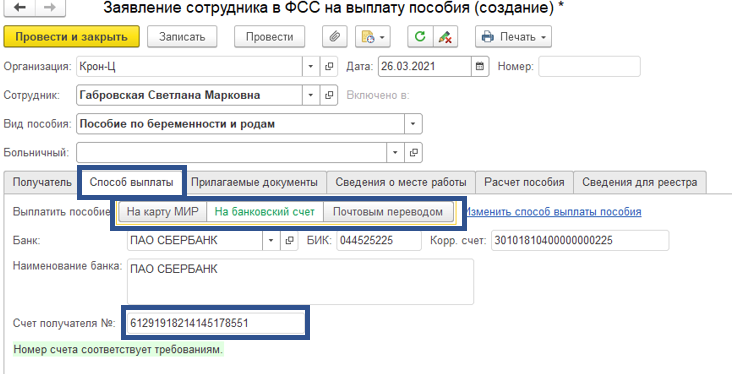

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причине иное и выбираем новые платежные реквизиты для выплаты пособия.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

Читайте также: