Как списать банковскую гарантию проводки в 1с 8

Обновлено: 04.07.2024

В предыдущей статье было начато рассмотрение новой подсистемы учета кредитов, займов, долговых обязательств в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». Рассмотрели, что такое бюджетный кредит в целом, и как отражать его получение в учете кредитополучателя (заемщика). В этой статье хотелось бы рассмотреть процесс выдачи бюджетного кредита и отражение его в учете у кредитора в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

1. Отражение банковский гарантии (регистрация договора, отражение обеспечения на бухгалтерских счетах).

Первое, что нужно сделать кредитору – отразить полученную банковскую гарантию. Вообще, банковская гарантия подразумевает участие третьего лицо (банка) в выдаче кредита. Банк (любое другое кредитное учреждение или страховая организация) дают для заемщика письменное обязательство выплатить кредитору денежную сумму по требованию кредитора. Банк выступает гарантом.

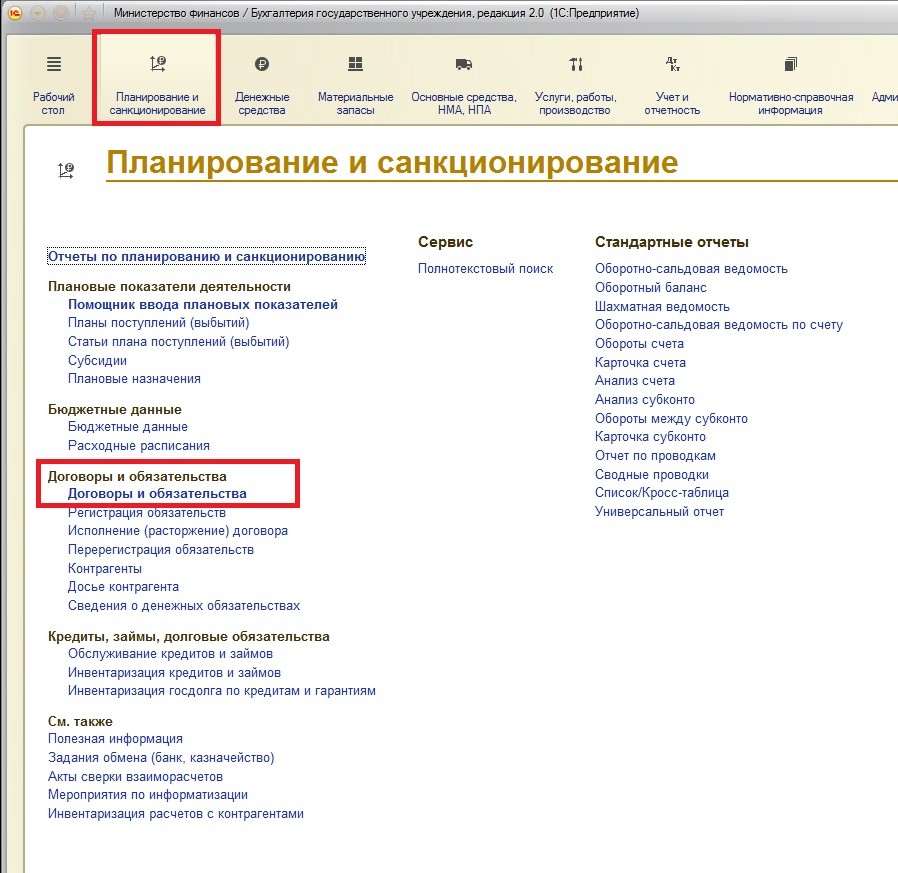

Для регистрации банковской гарантии создается новый договор:

Обратите внимание, что вид договора для регистрации банковской гарантии - «Предоставленная гарантия», а контрагентом выступает гарант (в нашем примере - это банк «Сбербанк России»).

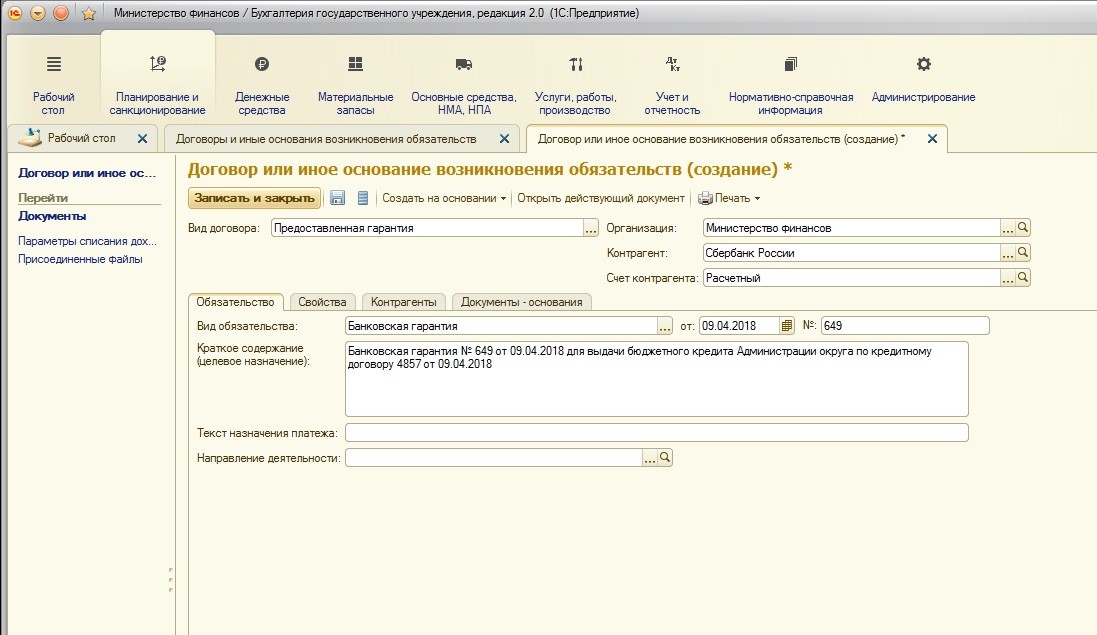

Еще одной особенностью является то, что на вкладке «Контрагенты» необходимо указать заемщика:

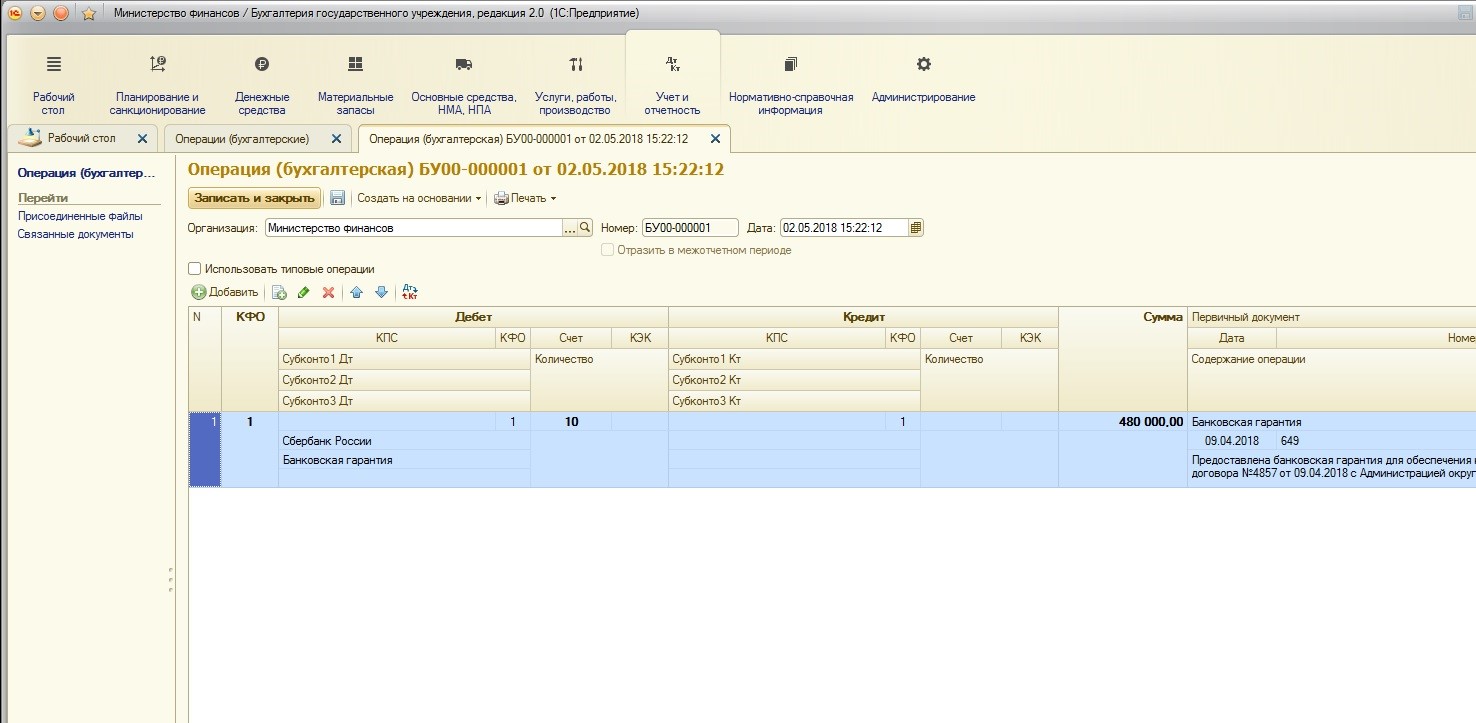

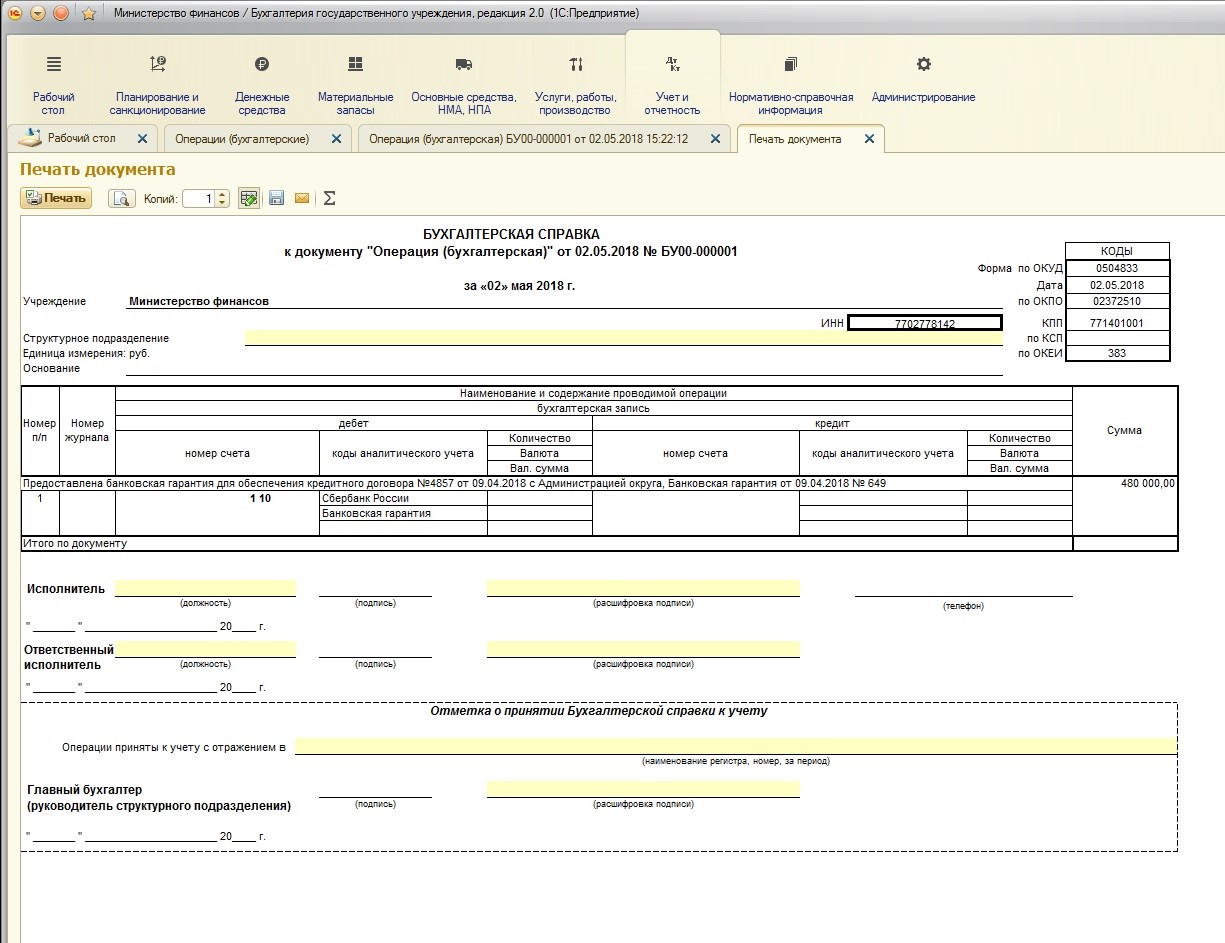

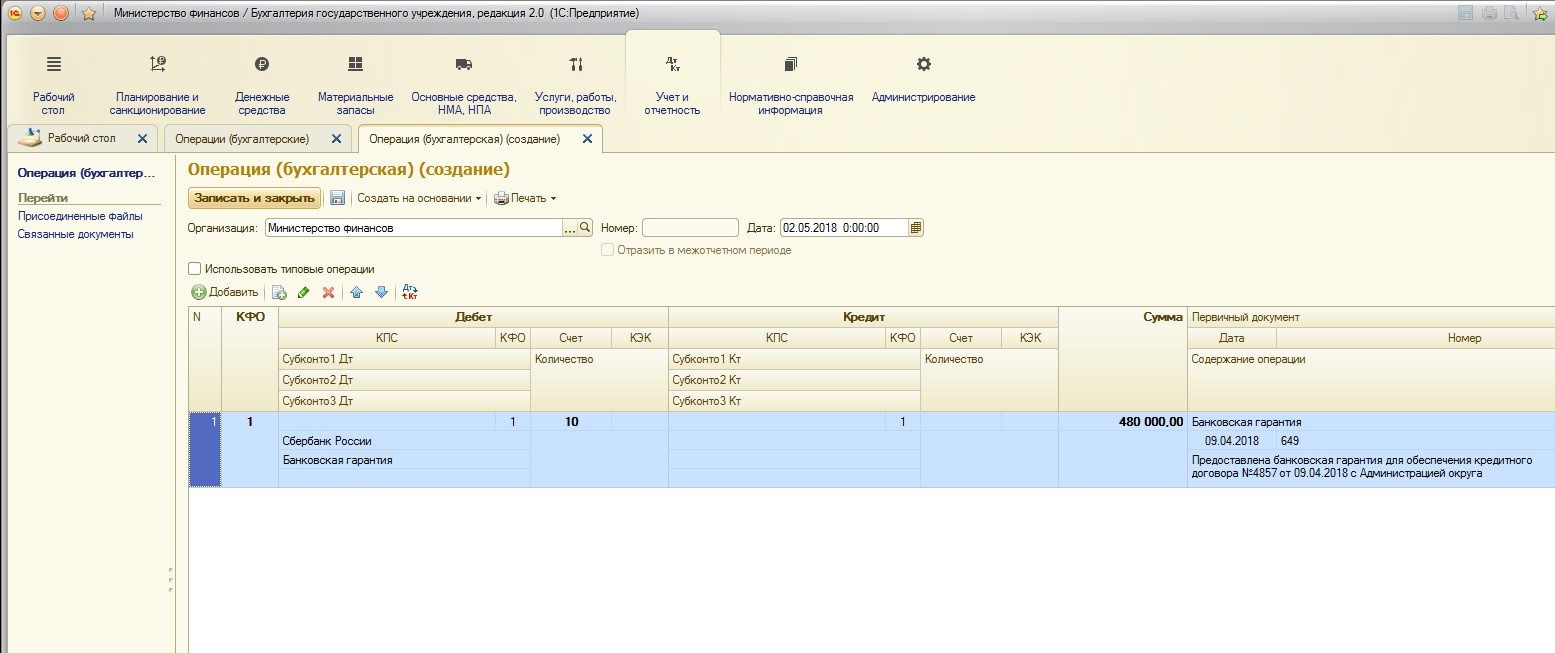

Для учета поступившего залогового имущества или других видов обеспечения исполнения обязательств (в нашем случае – это банковская гарантия) в учете кредитора используется специальный забалансовый счет 10 «Обеспечение исполнения обязательств». На счете 10 хранится полная сумма обязательства. После того, как обязательство будет исполнено, производится списание.

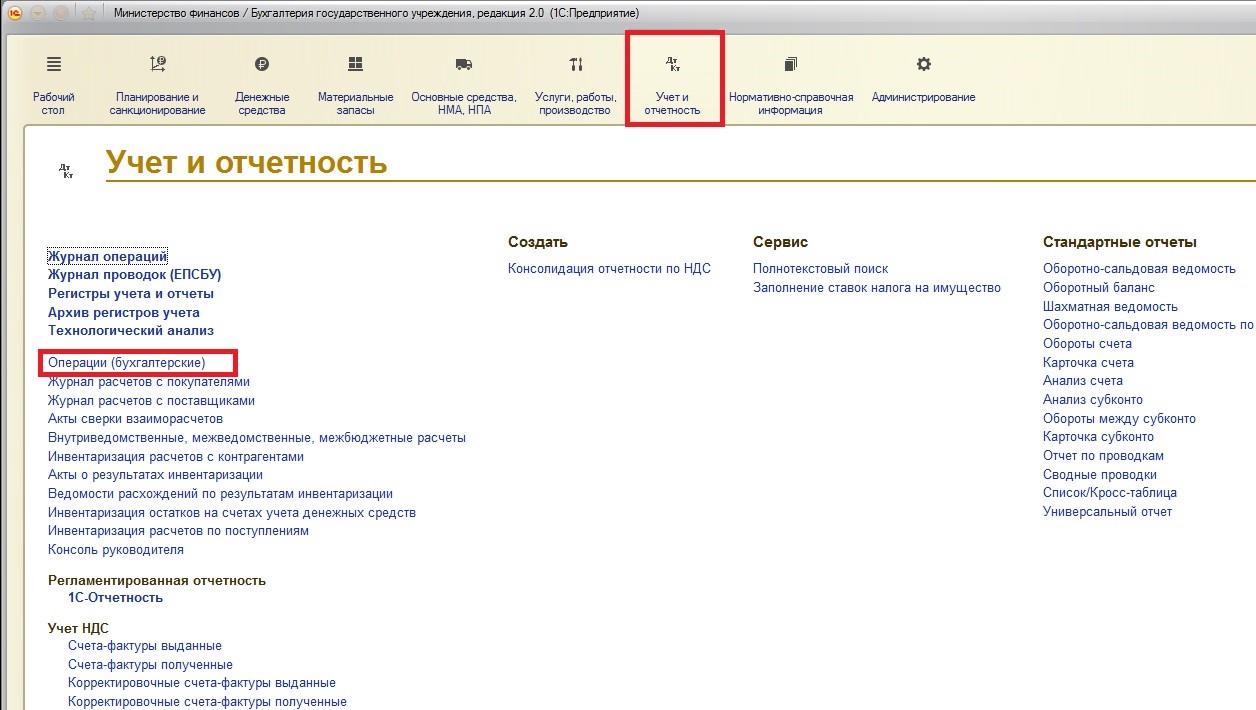

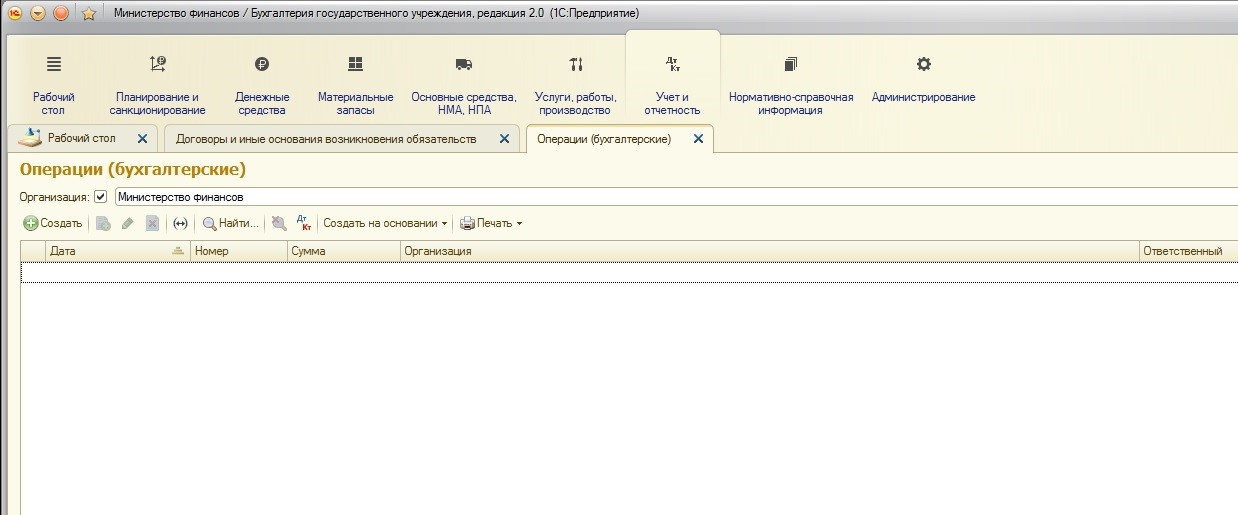

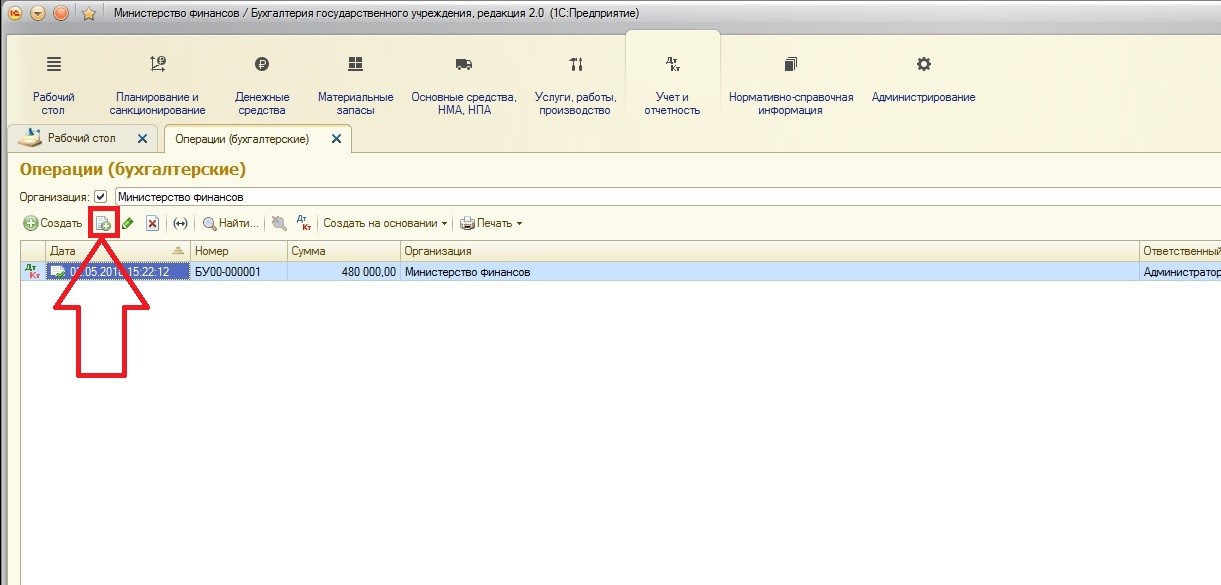

Для отражения в учете Министерства финансов полученной от Администрации округа банковской гарантии воспользуемся документом «Операция бухгалтерская»:

Необходимо снять флаг «Использовать типовые операции»:

Так как это будет поступление на забалансовый счет, корреспонденция с другими счетами не обязательна:

С помощью кнопки «Печать» можно сформировать бухгалтерскую справку:

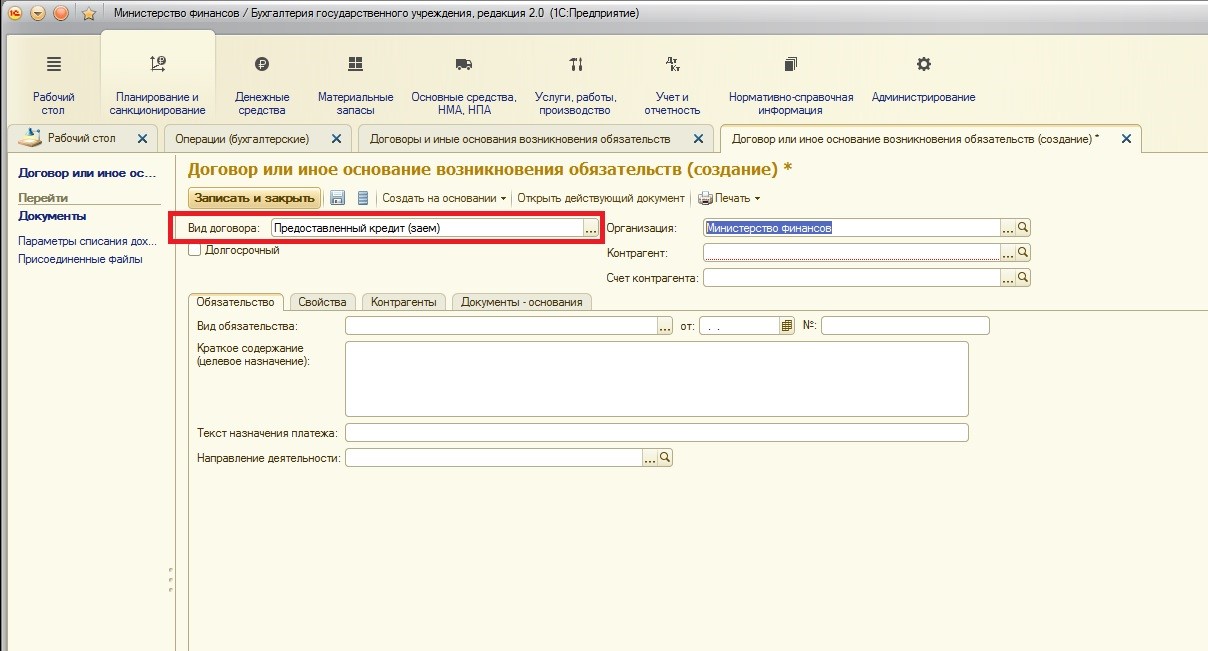

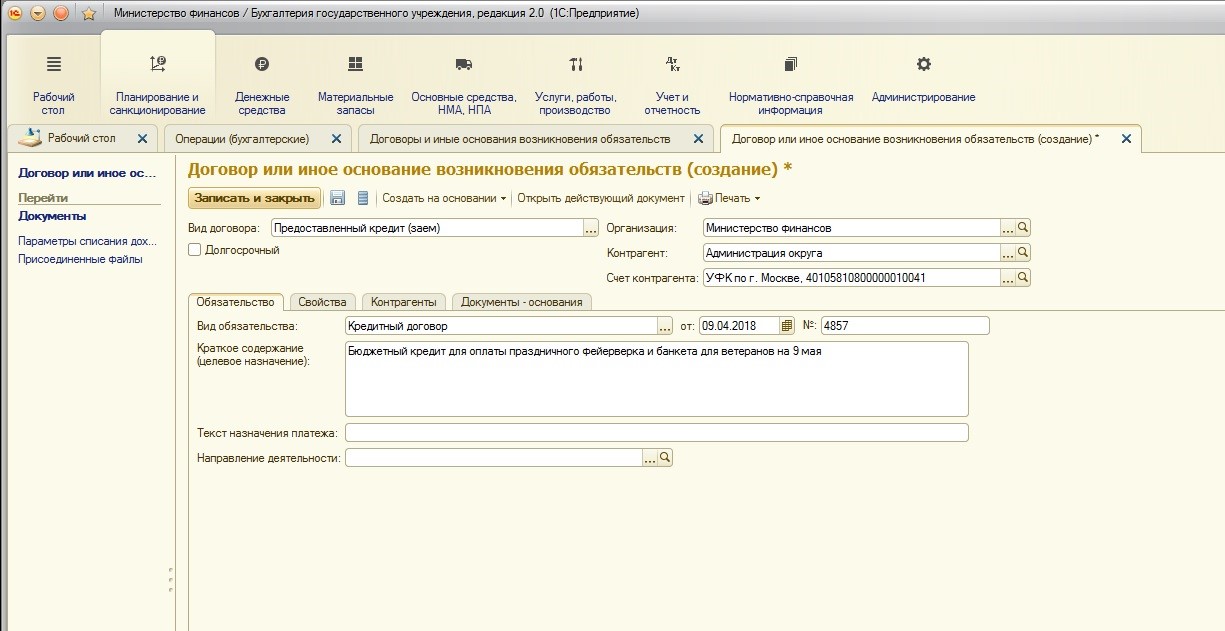

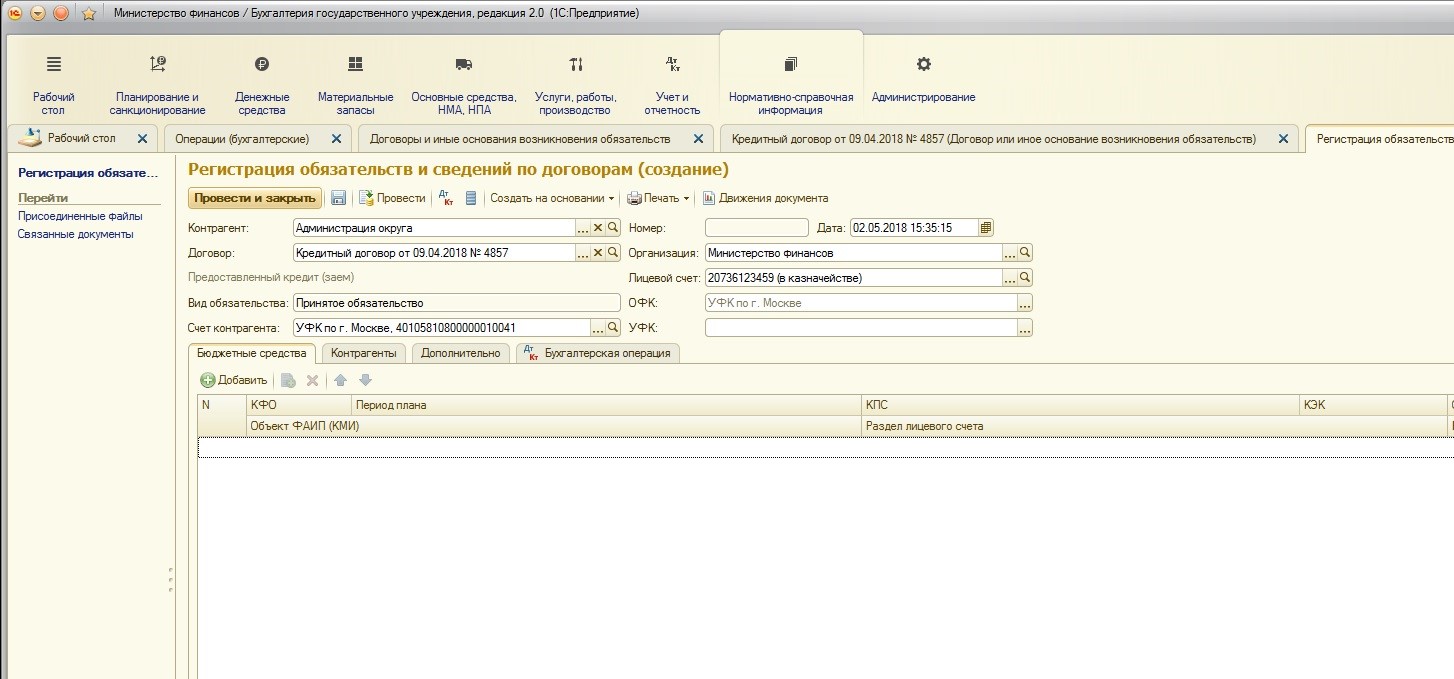

Обратите внимание, что вид договора указан «Предоставленный кредит (заем)». Также в поле «Вид обязательства» указываем кредитный договор:

Так как это тот же кредитный договор, который мы регистрировали у Администрации округа, то поля заполняются аналогично.

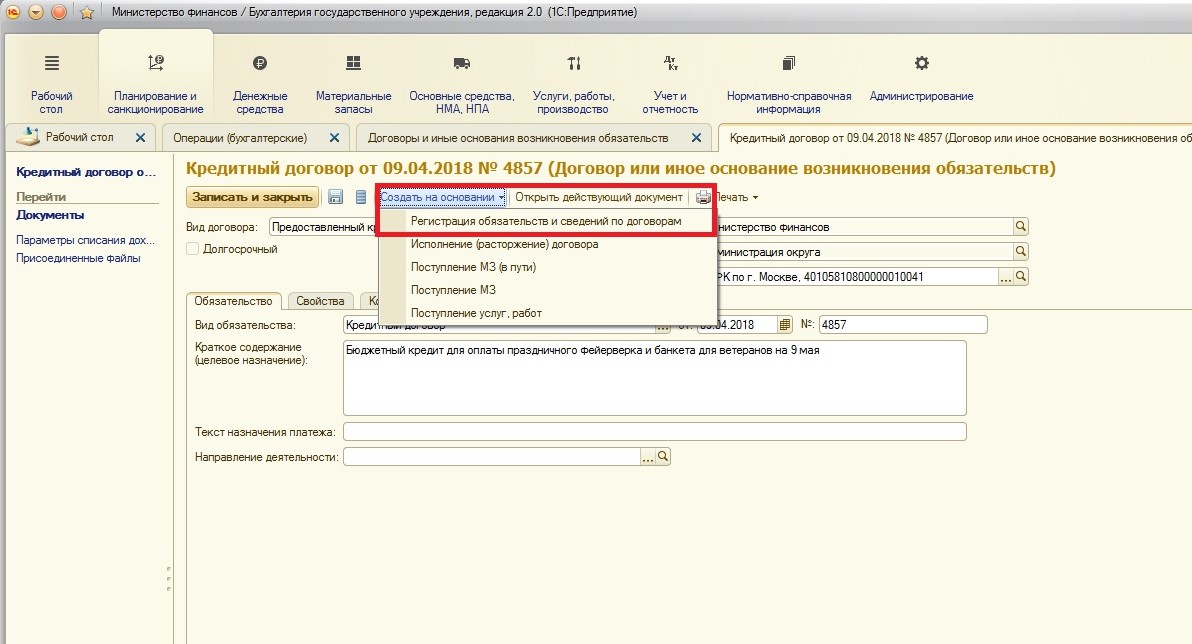

После ввода кредитного договора необходимо зарегистрировать обязательства:

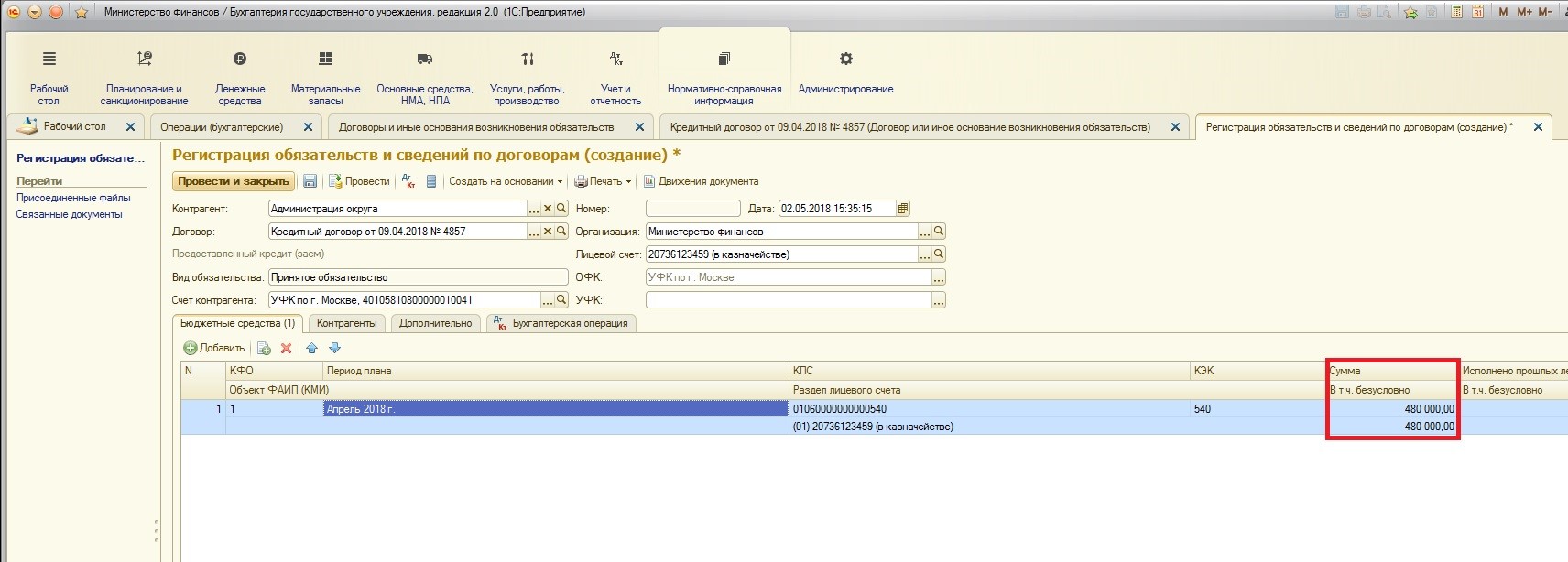

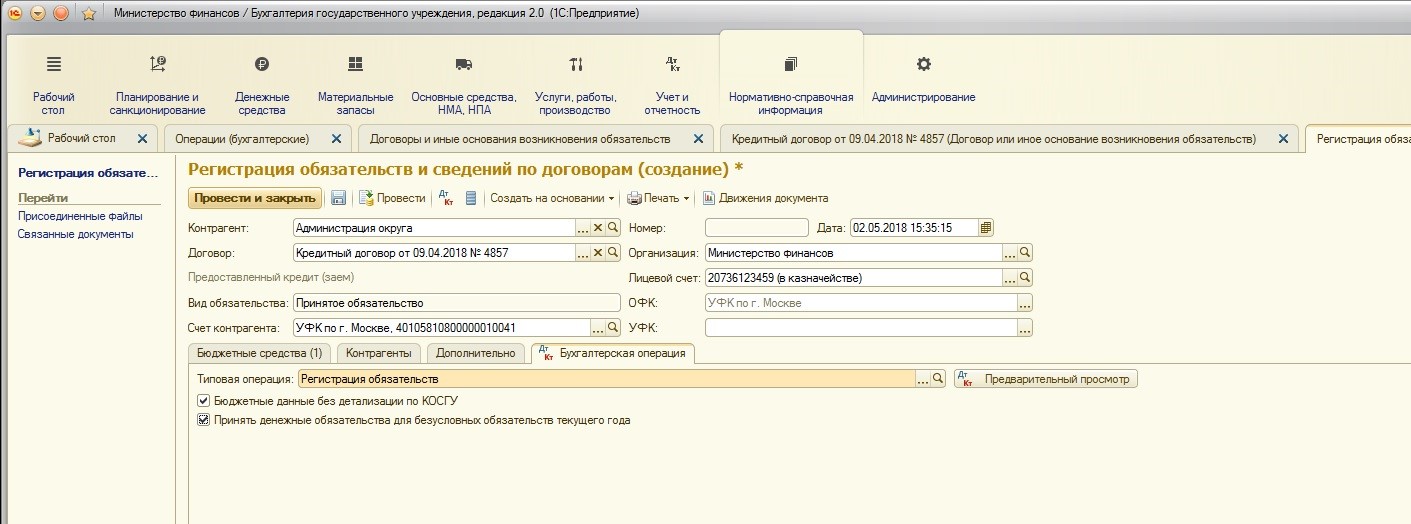

Так как выдача кредита осуществилась одномоментно на всю сумму, то обязательства принимаются на всю сумму в месяц выдачи кредита. И также, как и для заемщика, заполняем колонку «В т.ч. безусловно» для одновременного принятия денежных обязательств (устанавливая необходимый флаг на вкладке «Бухгалтерская операция»):

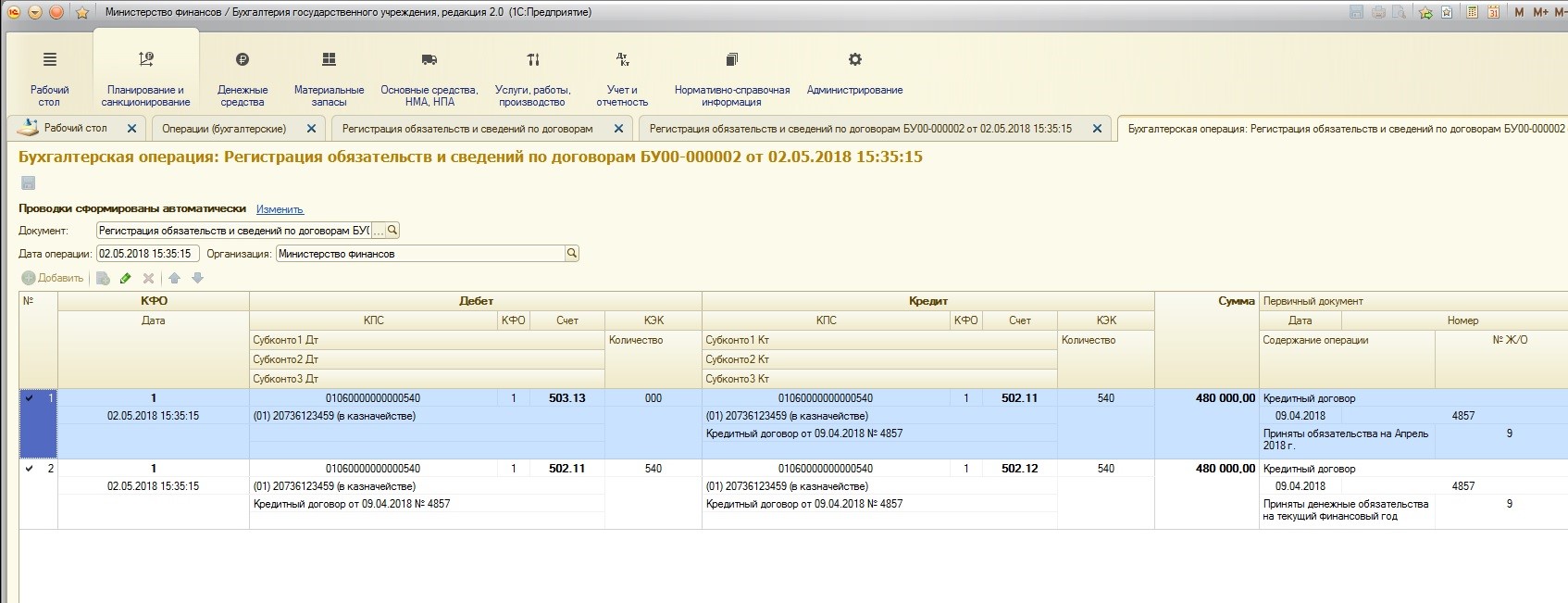

Документ формирует следующие проводки:

3. Непосредственная выдача кредита.

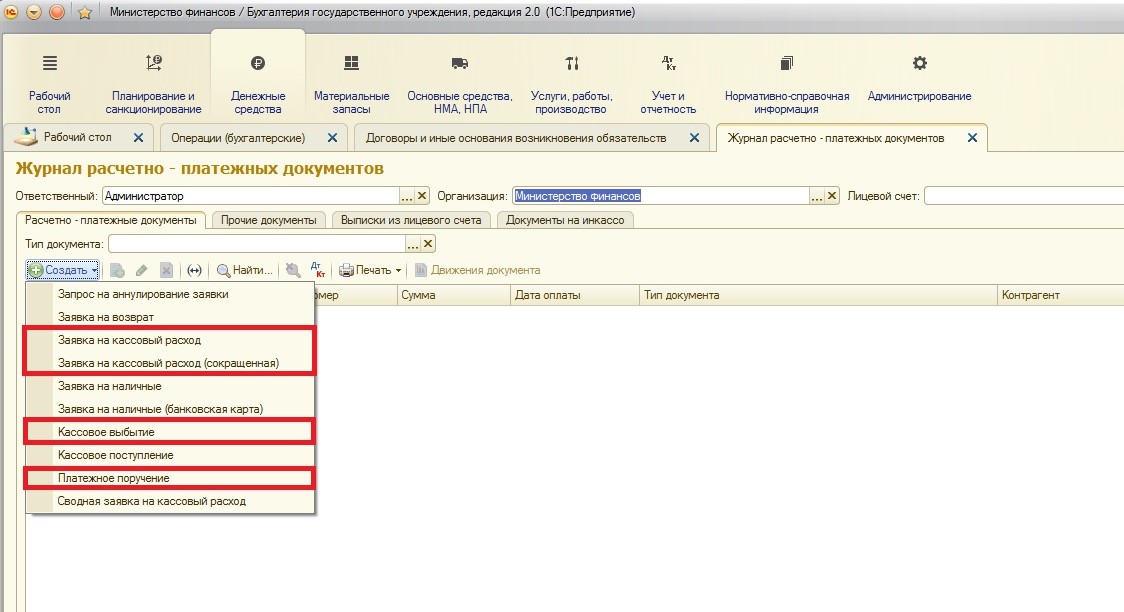

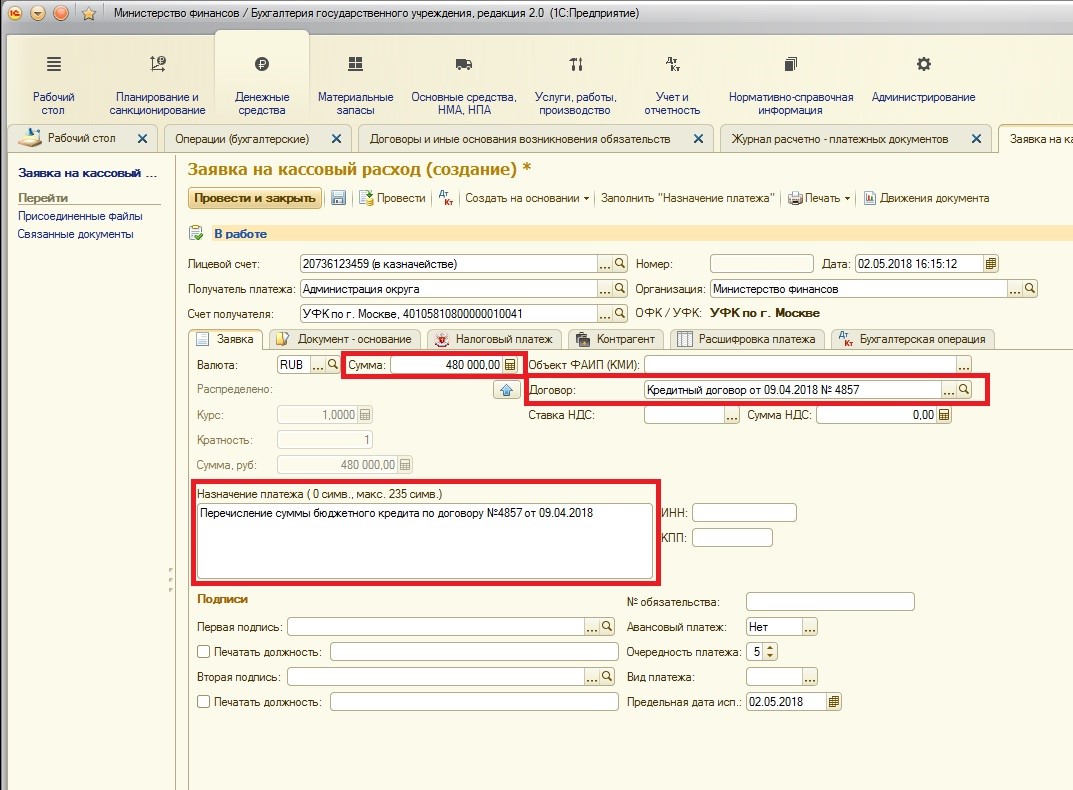

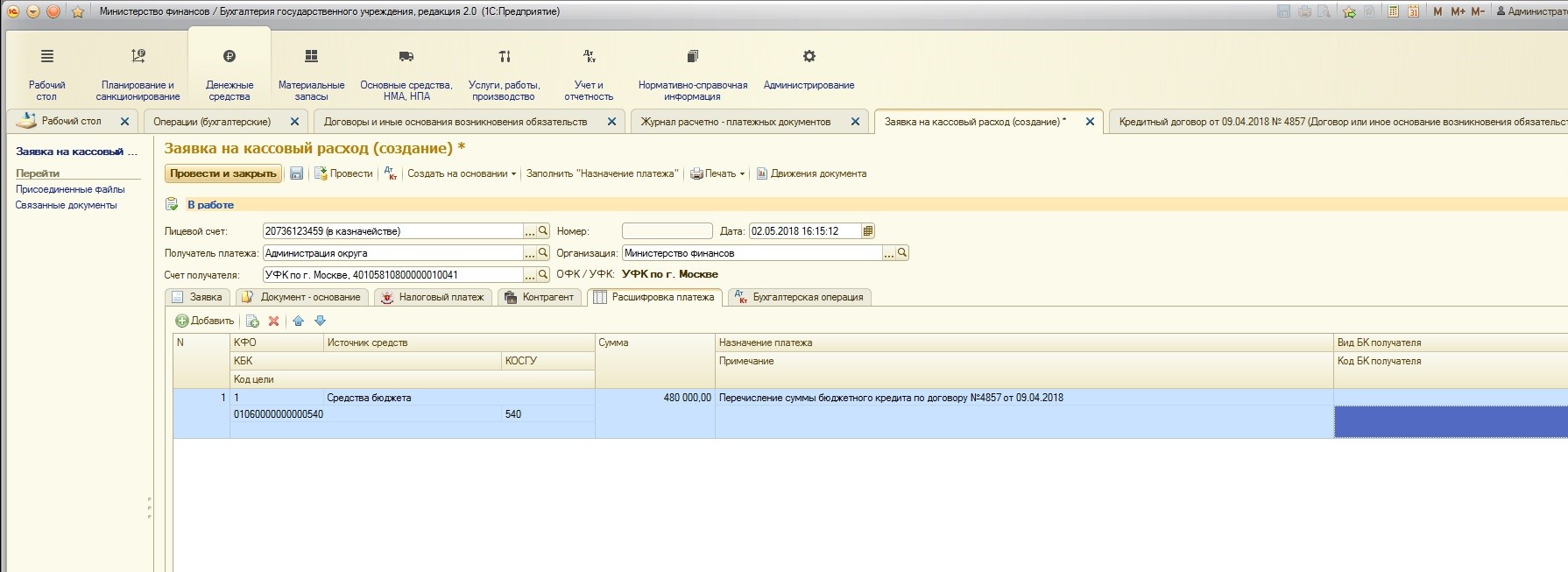

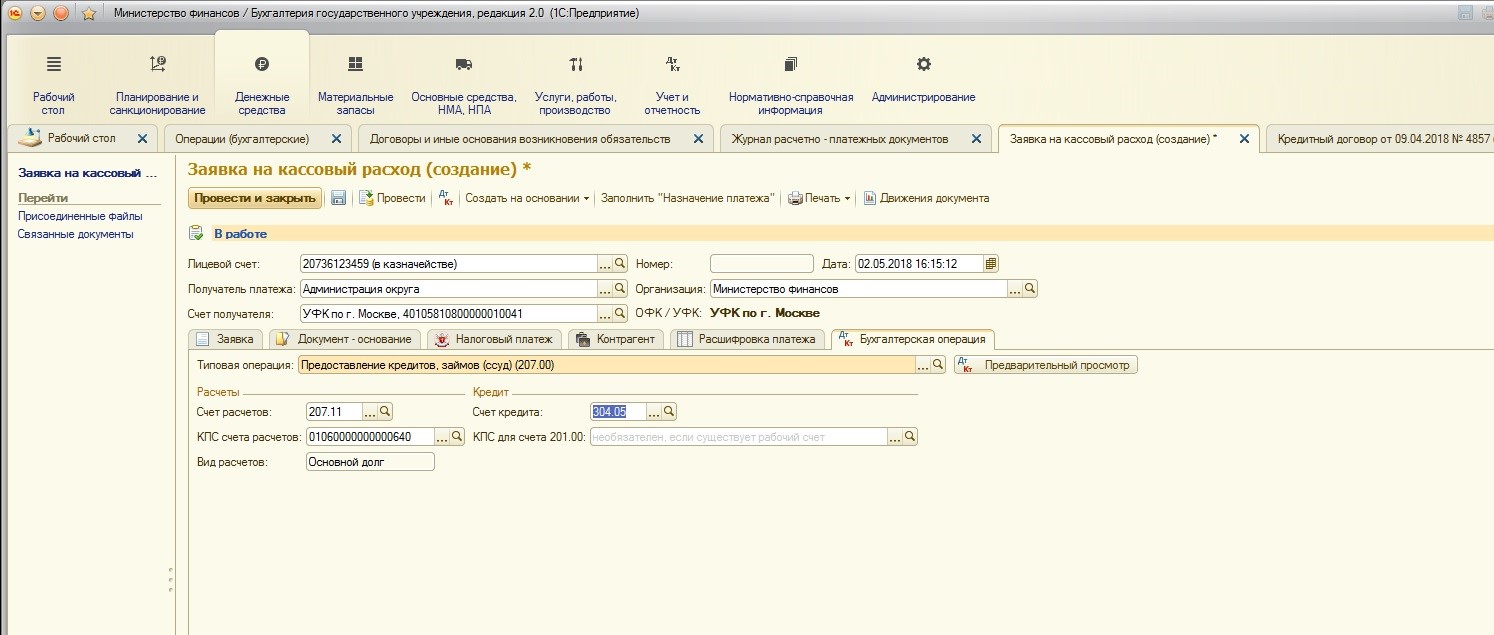

После того, как приняты обязательства, необходимо выдать сумму предоставленного бюджетного кредита. Здесь можно воспользоваться любым документом выдачи денежных средств из журнала расчетно-платежных документов:

Перейдем на вкладку «Бухгалтерская операция»:

Проведенный документ формирует следующие движения по счетам:

На этом рассмотрение отражения выдачи кредита кредитором можно закончить.

После того, как кредит выдан, необходимо в учете кредитора отражать поступающие платежи по основному долгу и процентам за пользование бюджетным кредитом.

Здесь также можно выделить три основных этапа:

1. Начисление процентов по предоставленному кредиту;

2. Поступление суммы основного долга;

3. Поступление суммы начисленных процентов;

1. Начисление процентов по предоставленному кредиту

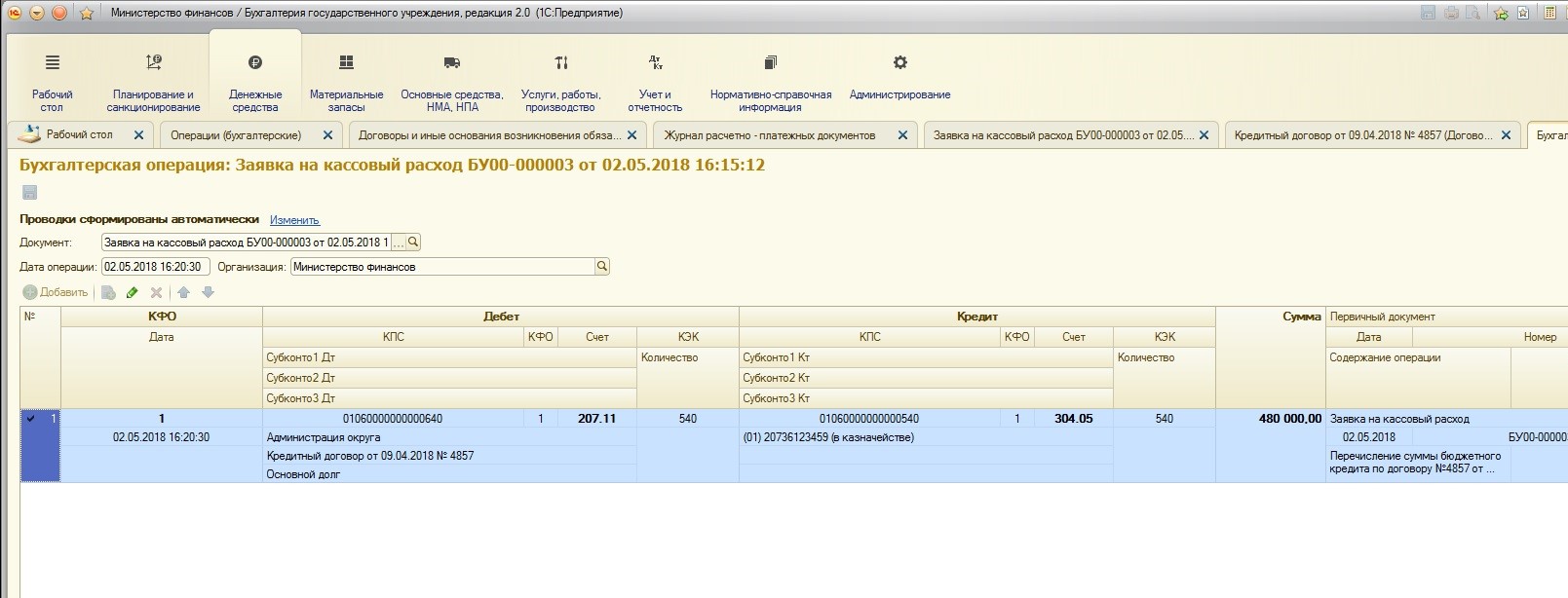

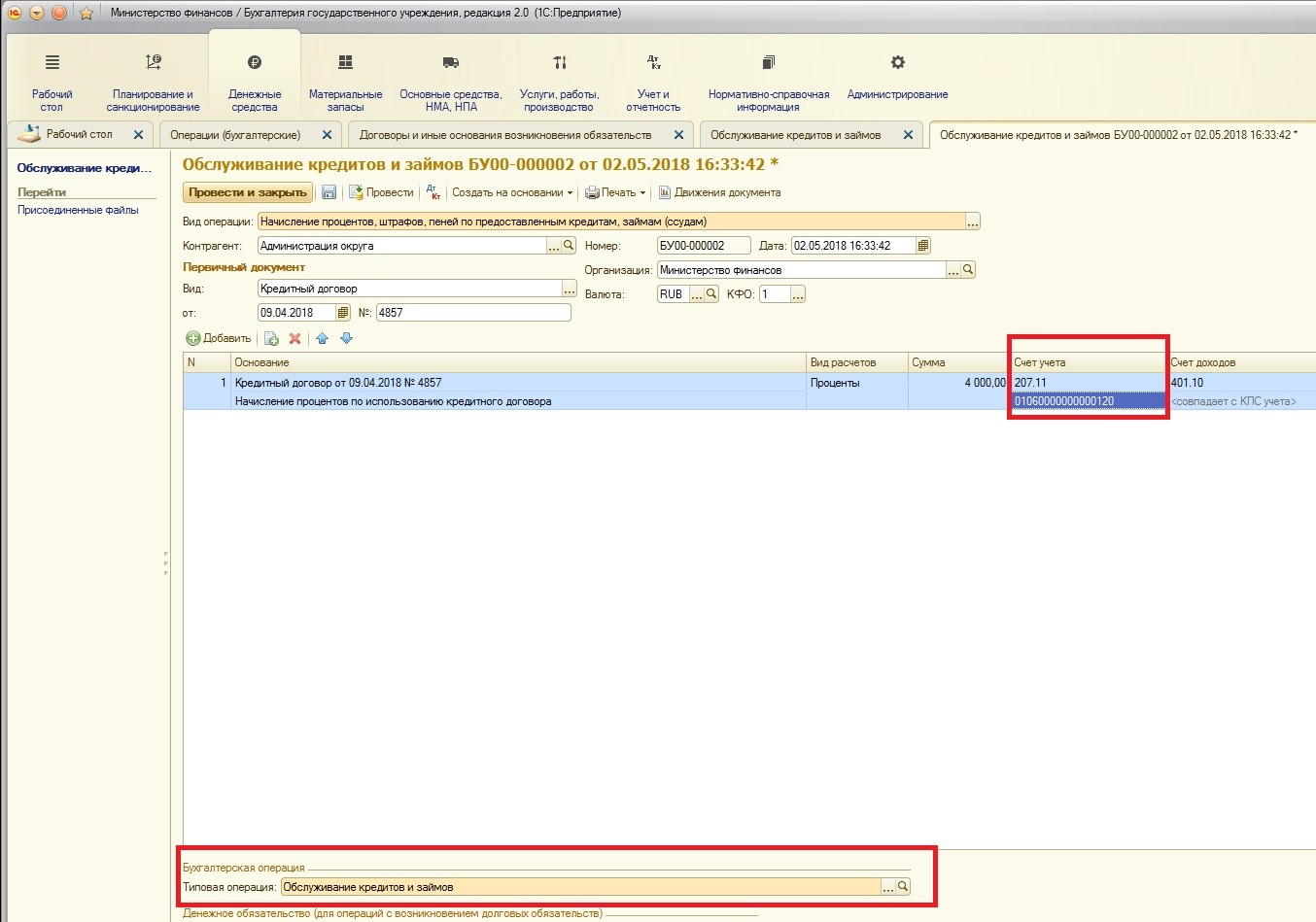

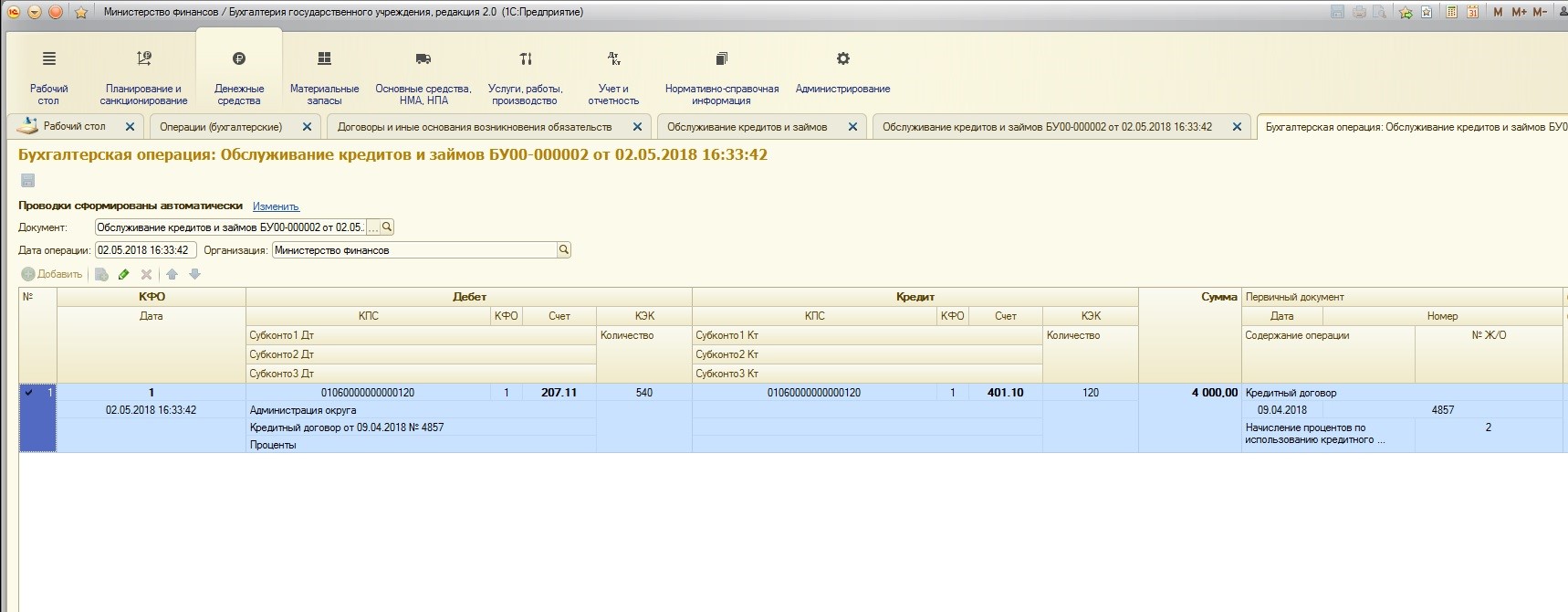

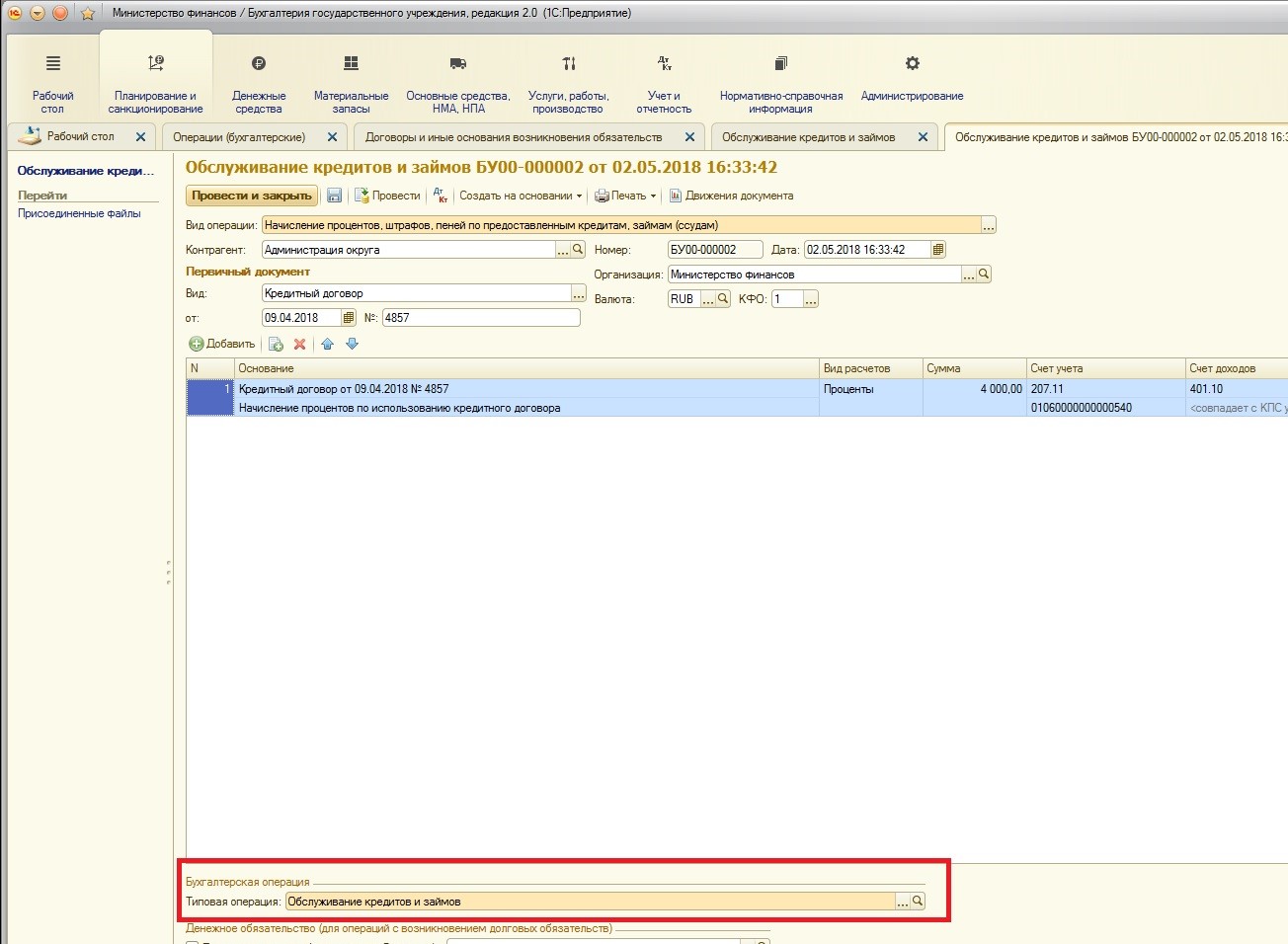

Для начисления процентов используем специальный документ «Обслуживание кредитов и замов». Заполняем документ необходимыми данными:

Просмотрим полученные проводки:

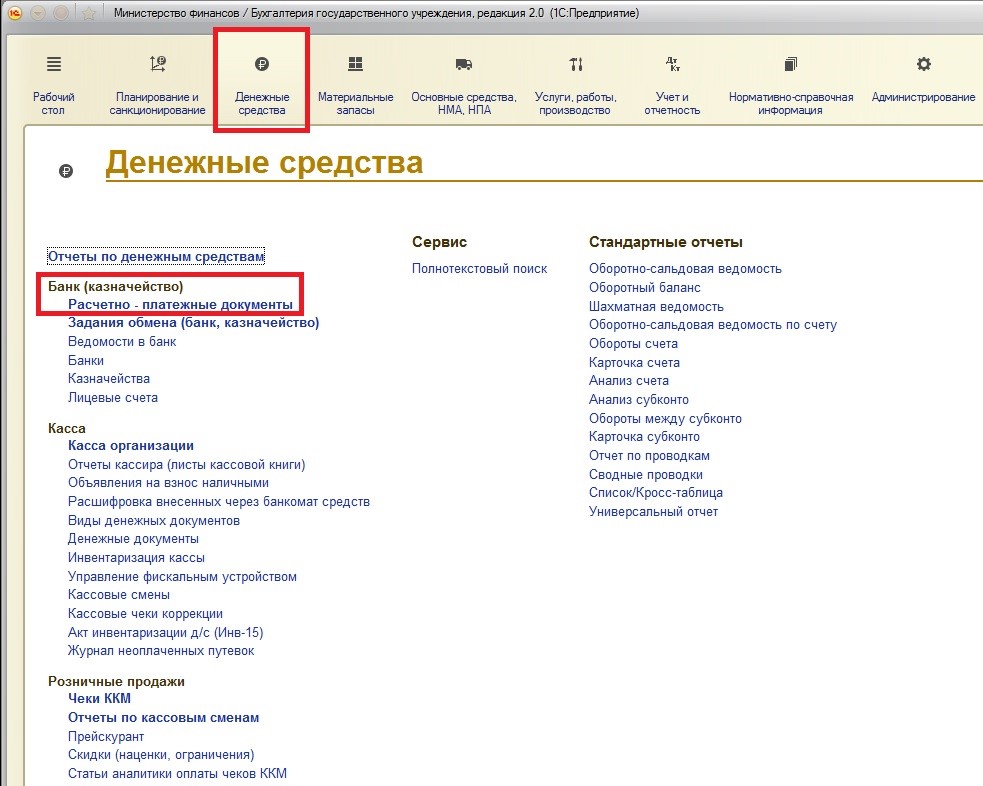

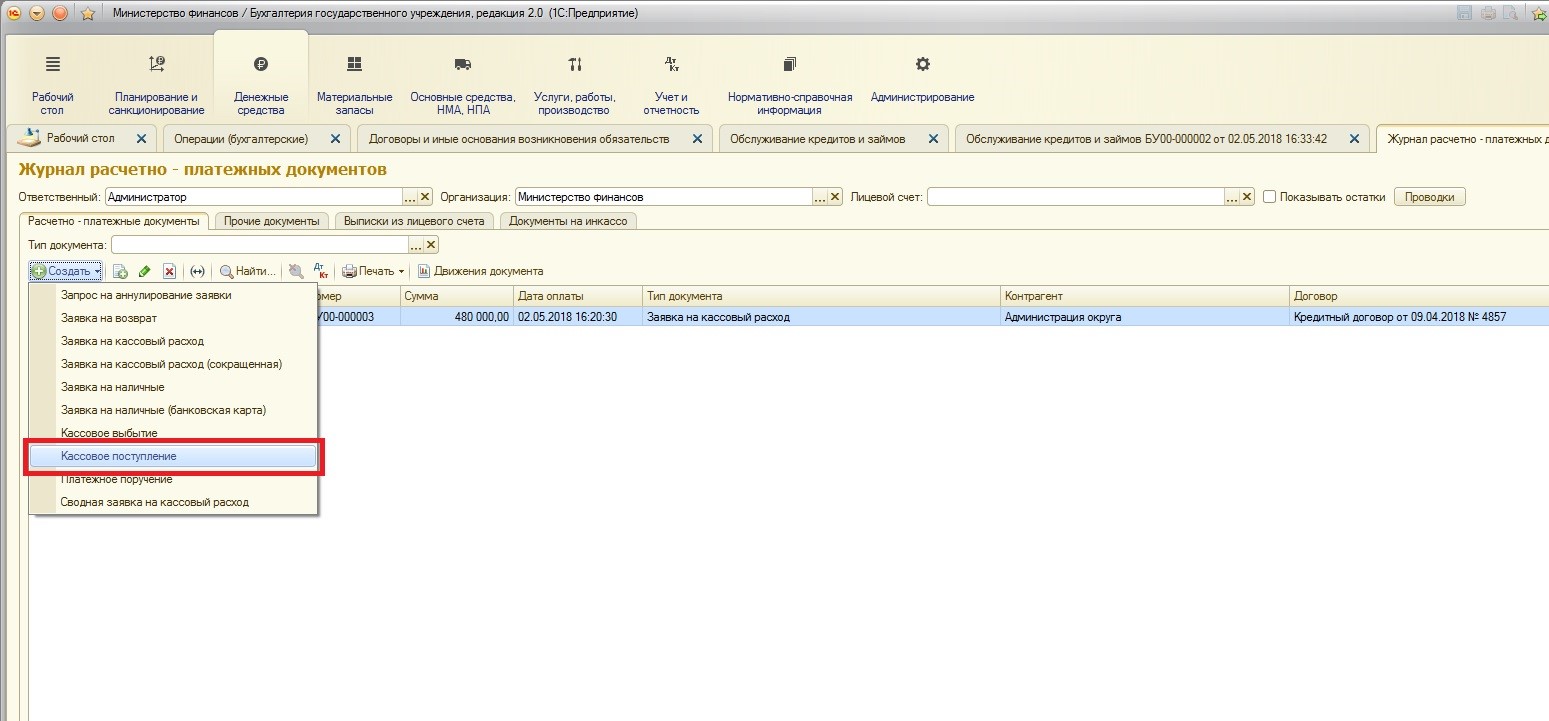

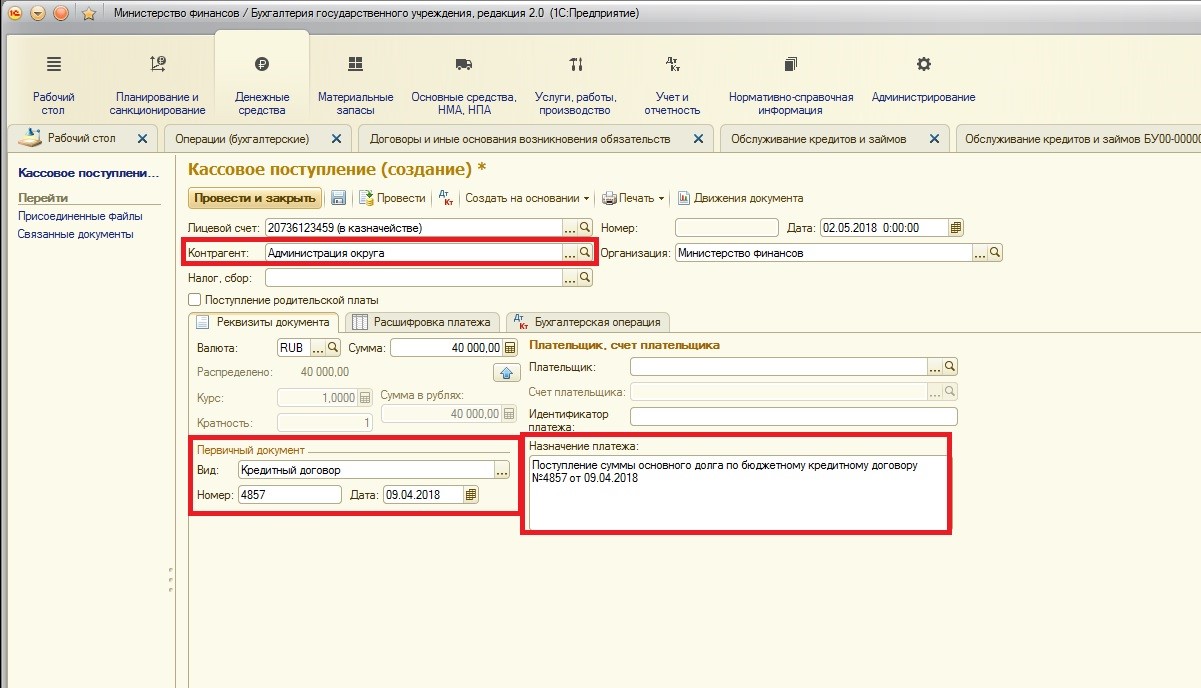

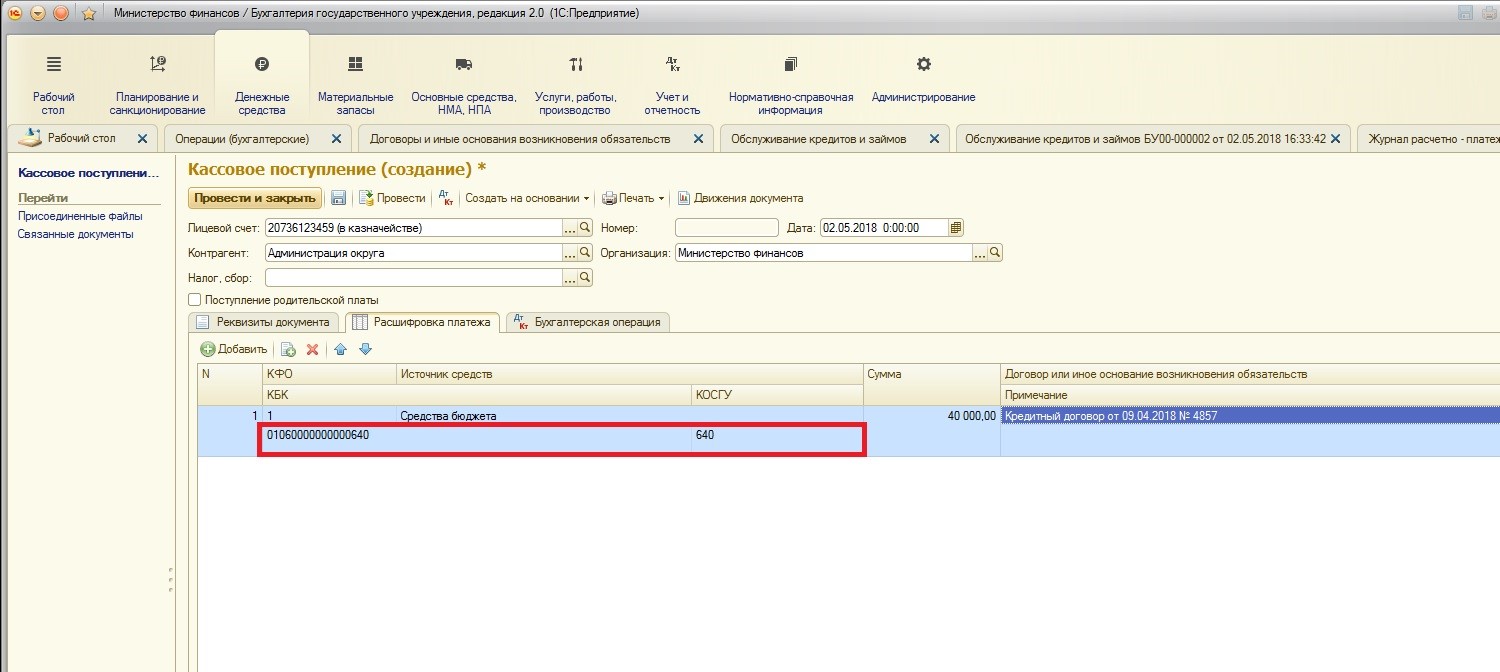

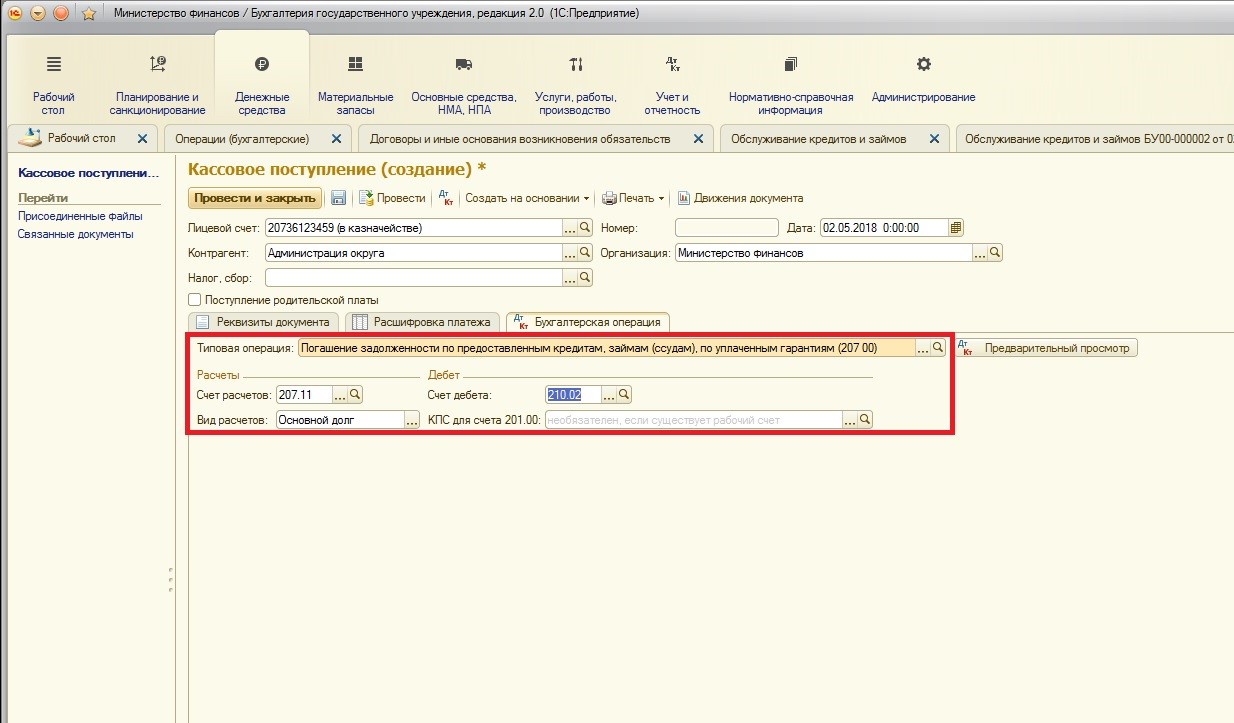

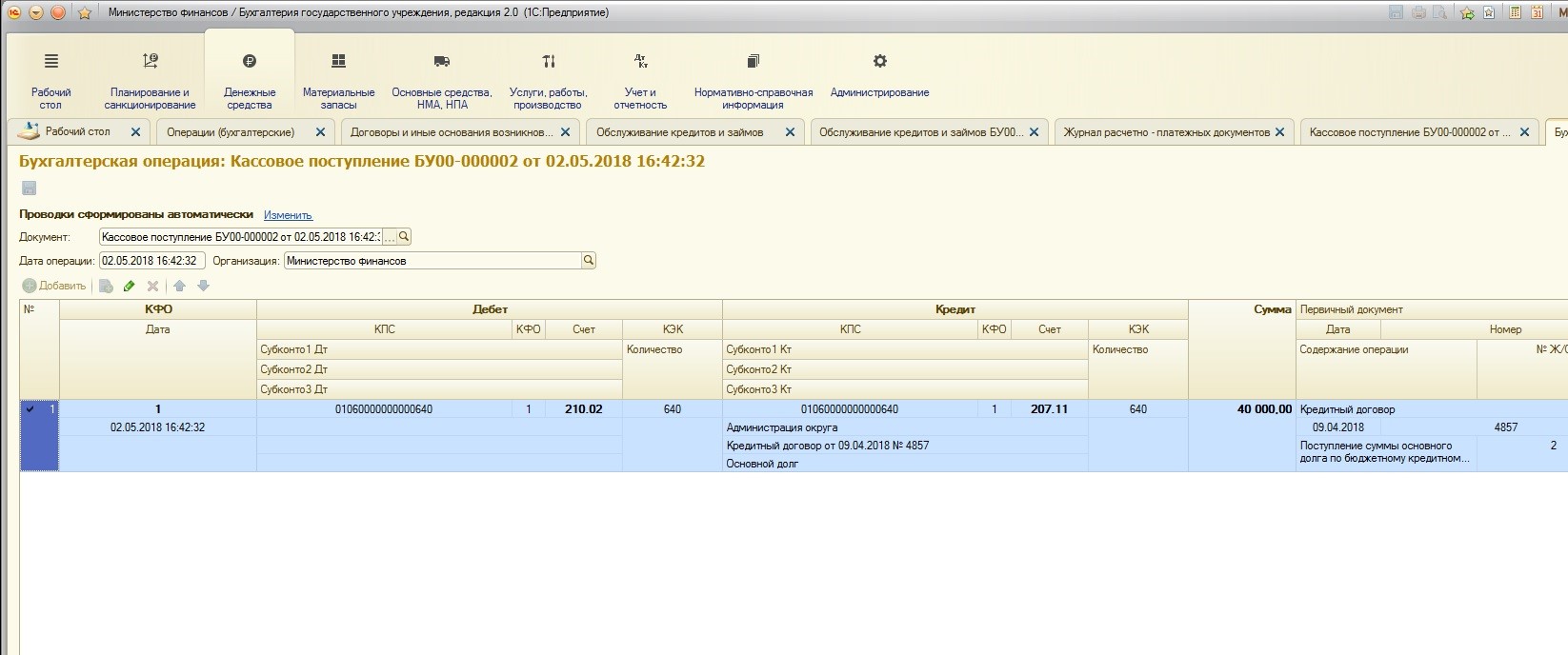

2. Поступление суммы основного долга.

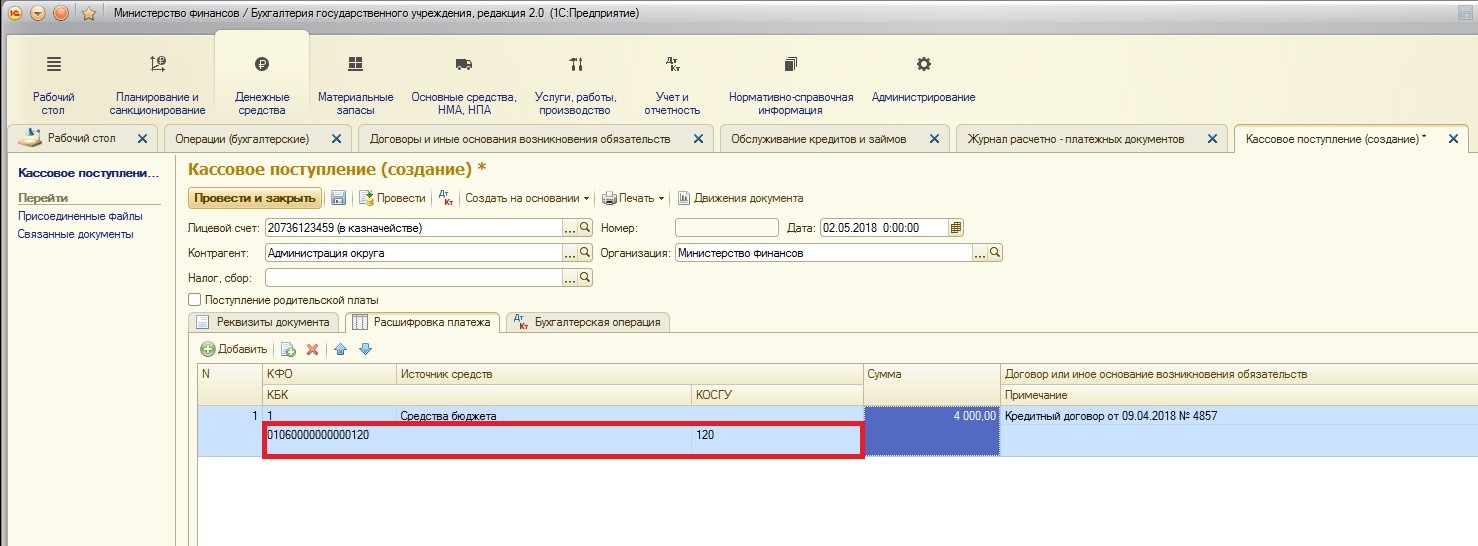

Для регистрации поступлений сумм основного долга используется документ «Кассовое поступление»:

Создадим и заполним документ:

Обращу ваше внимание на заполнение таблицы «Расшифровка платежа» и вкладки «Бухгалтерская операция»:

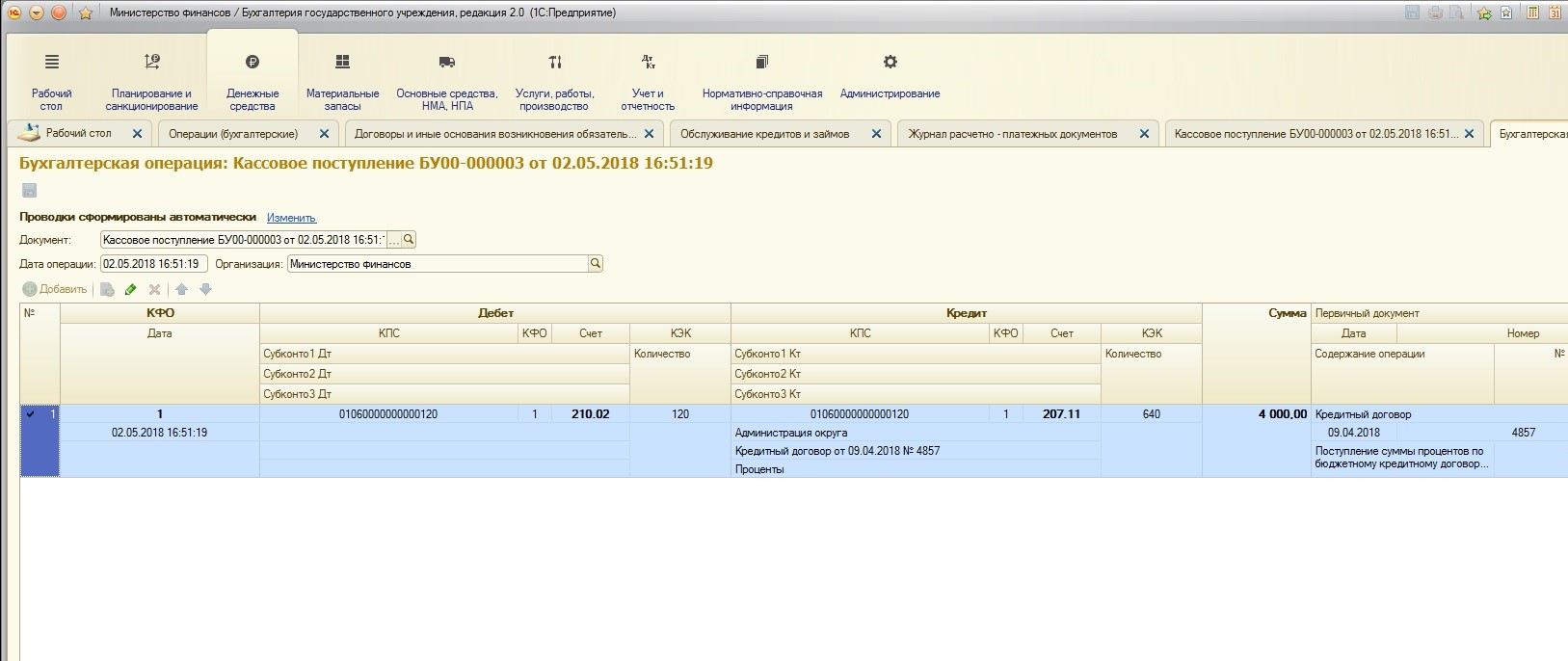

Сформированные проводки документа:

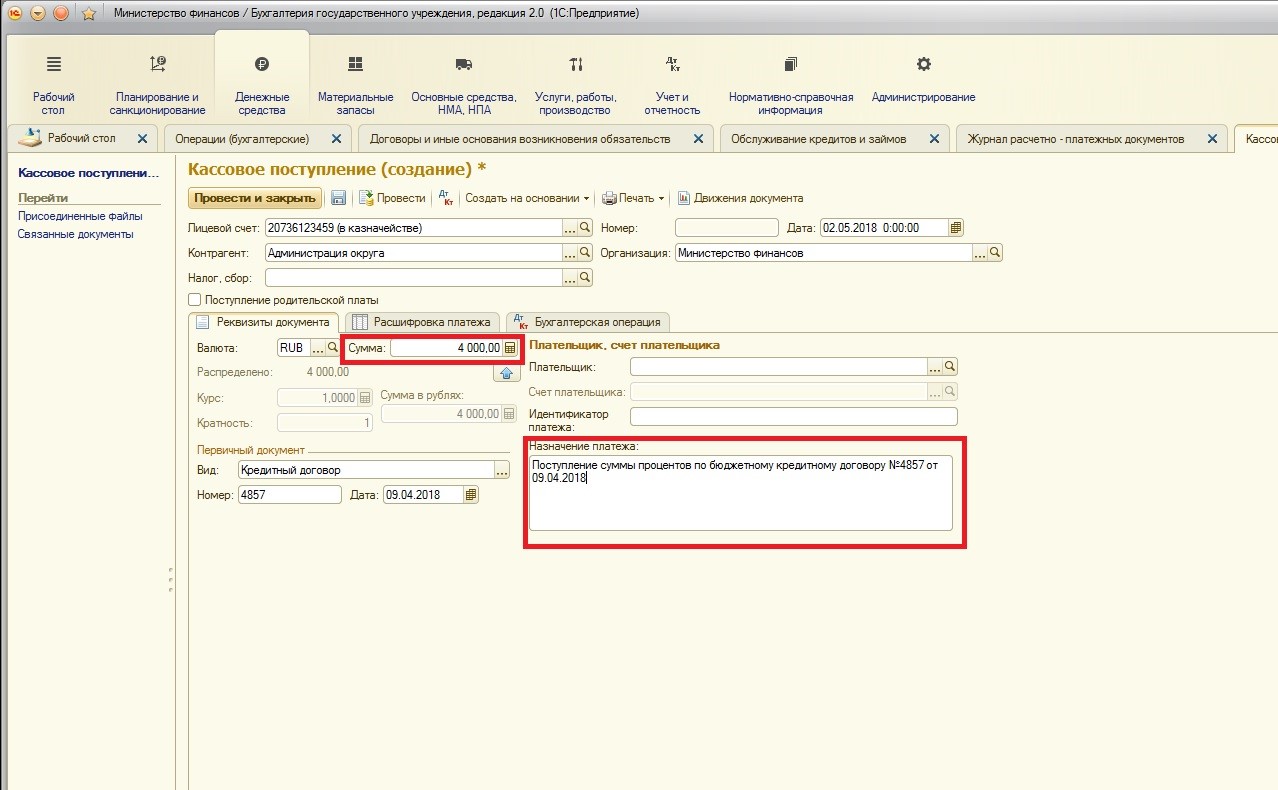

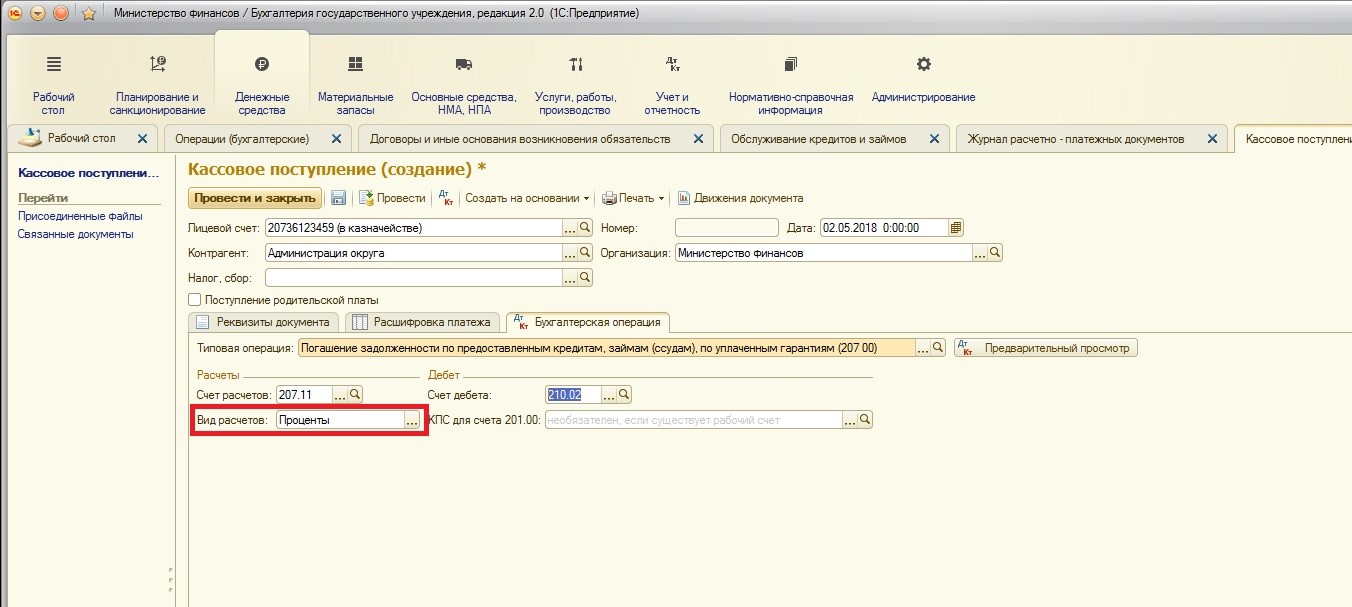

3. Поступление суммы начисленных процентов.

Поступление процентов отличается от поступления суммы основного долга только КПС: использован будет КПС типа КДБ. И на вкладке «Бухгалтерская операция» необходимо указать другой вид расчетов – «Проценты». Сумма процентов также будет отличаться от суммы основного долга:

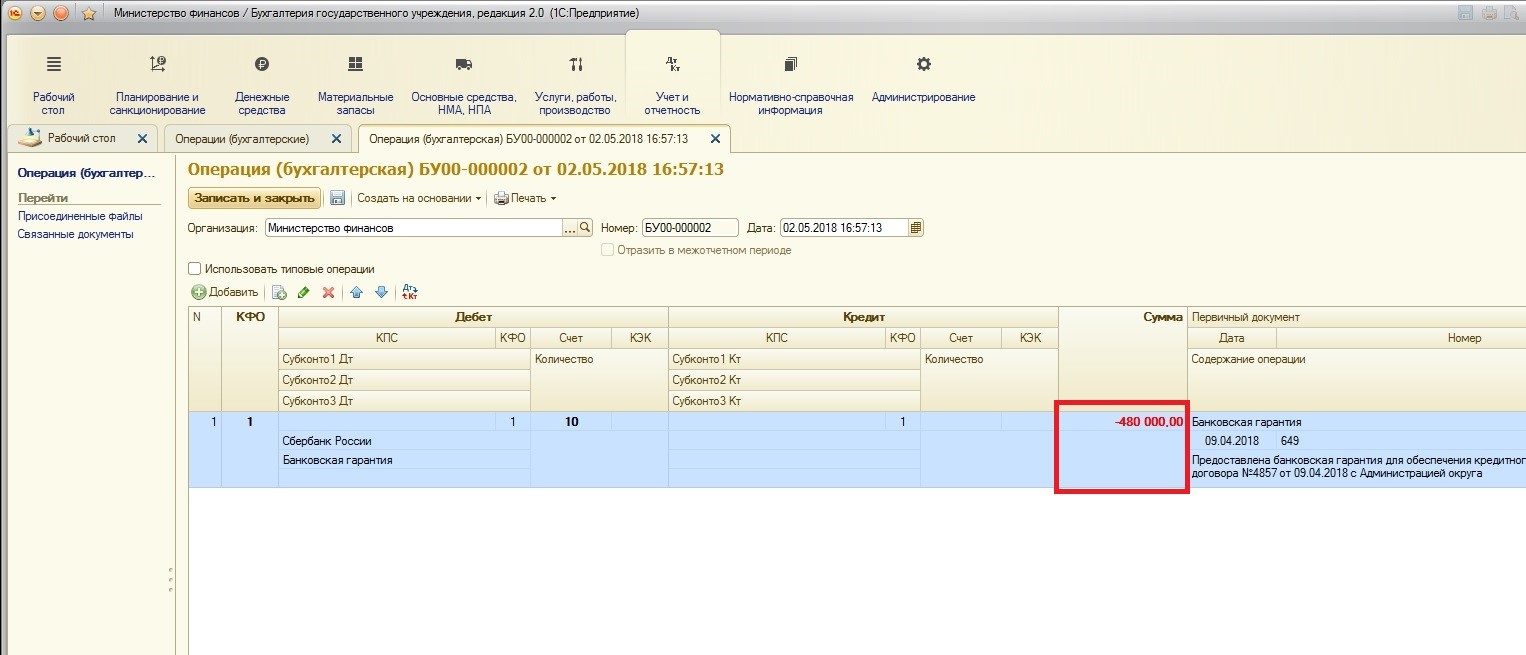

После того, как обязательства по бюджетному кредиту будут полностью погашены, кредитор должен будет списать сумму банковской гарантии в полном объеме.

Осуществляется данная операция также документом «Операция бухгалтерская» сторнированием суммы банковской гарантии. Так как сторнирование означает полный повтор операции, за исключение того, что сумма будет со знаком «-», удобнее всего скопировать предыдущий документ оприходования на забалансовый счет 10 суммы банковской гарантии.

Найдем и скопируем предыдущий документ:

И отсторнируем сумму:

На этом отражение выданных бюджетных кредитов в учете кредитора закончено.

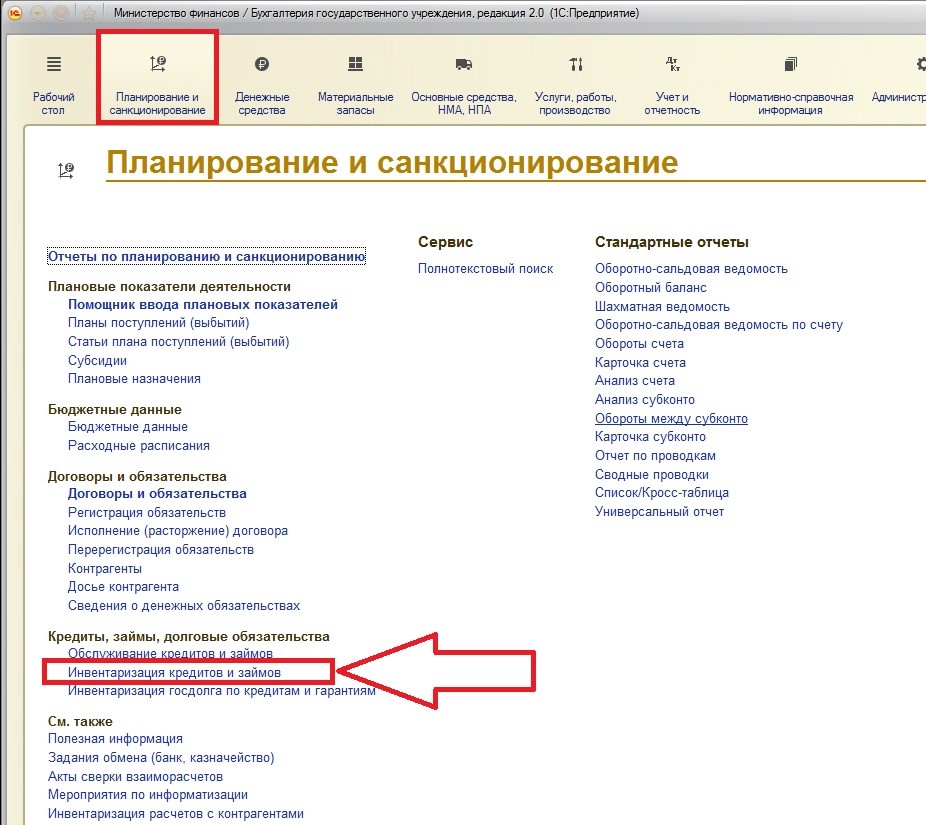

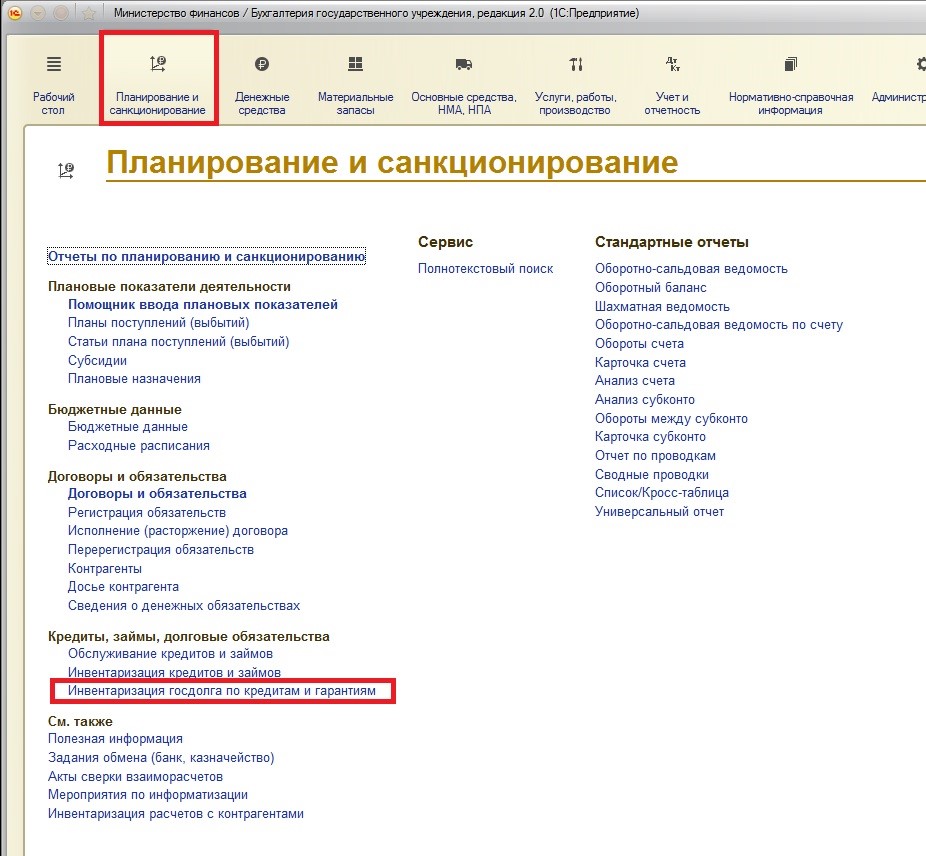

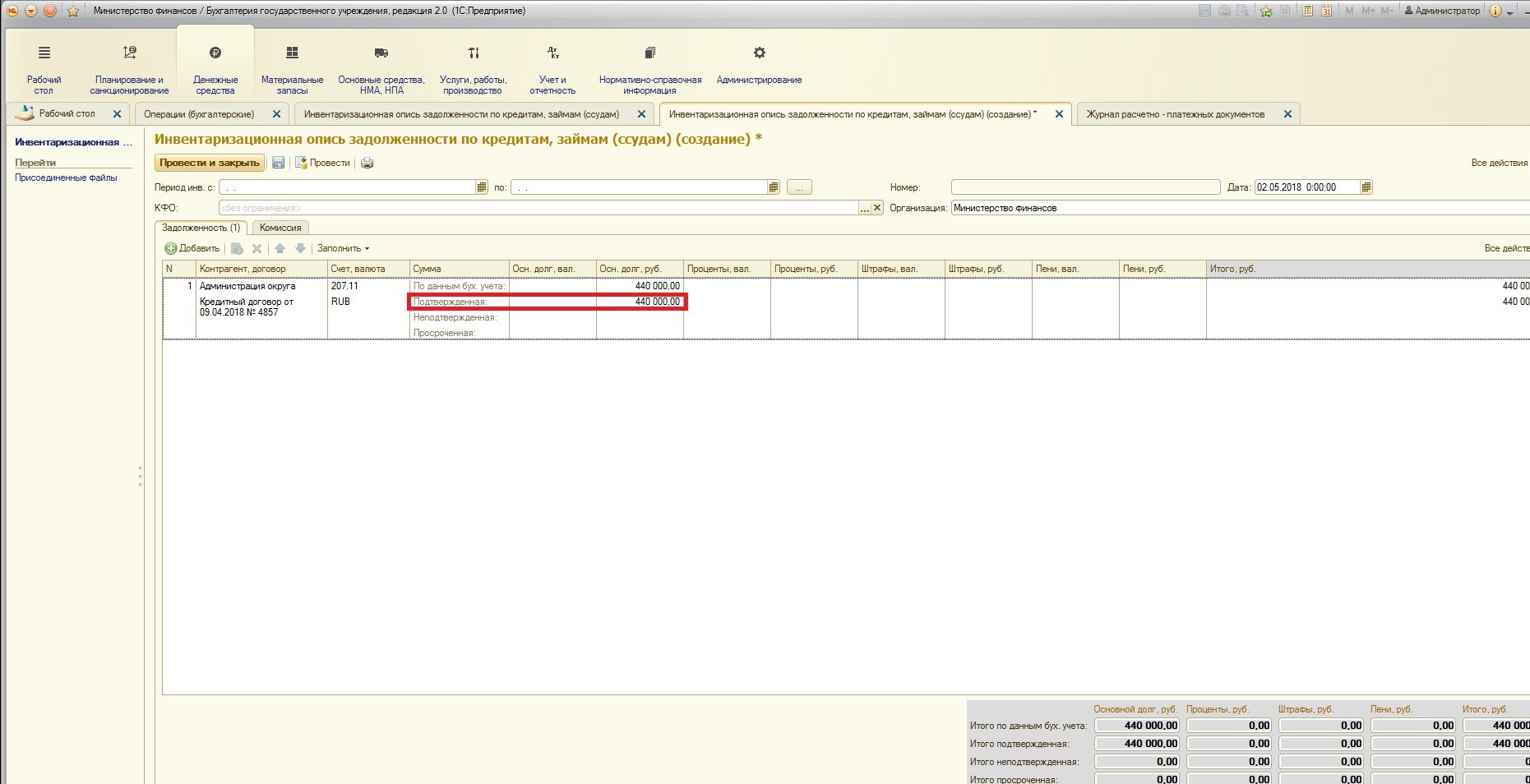

И в заключении хотелось бы сказать, что также в программе для инвентаризации имеющихся кредитов, займов (ссуд) созданы специальные документы подсистемы. Причем, для кредитора и заемщика – это разные документы.

Для кредитора:

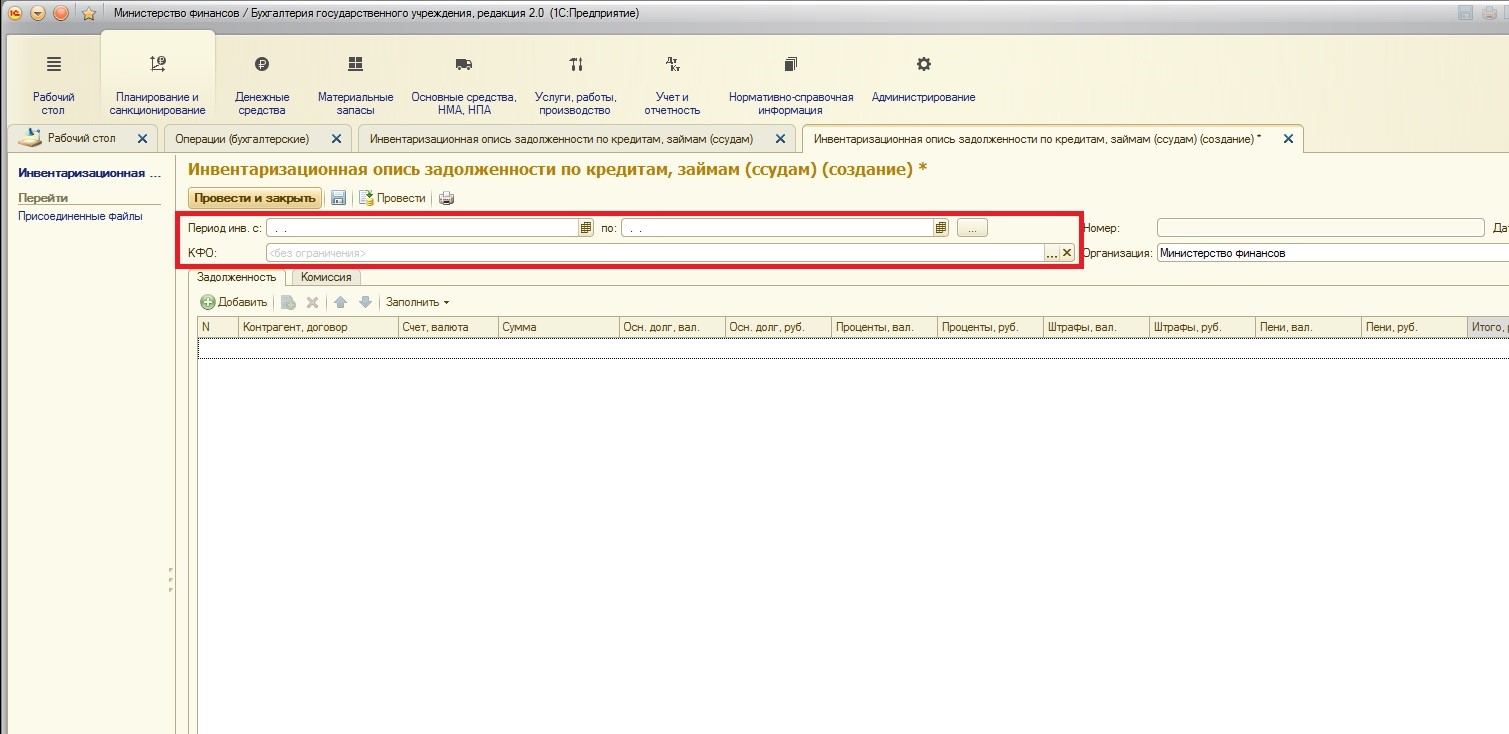

Оба документа одинаковы по структуре и правилам работы с ними. Документ может формироваться за различные периоды, также можно осуществить отбор по КФО:

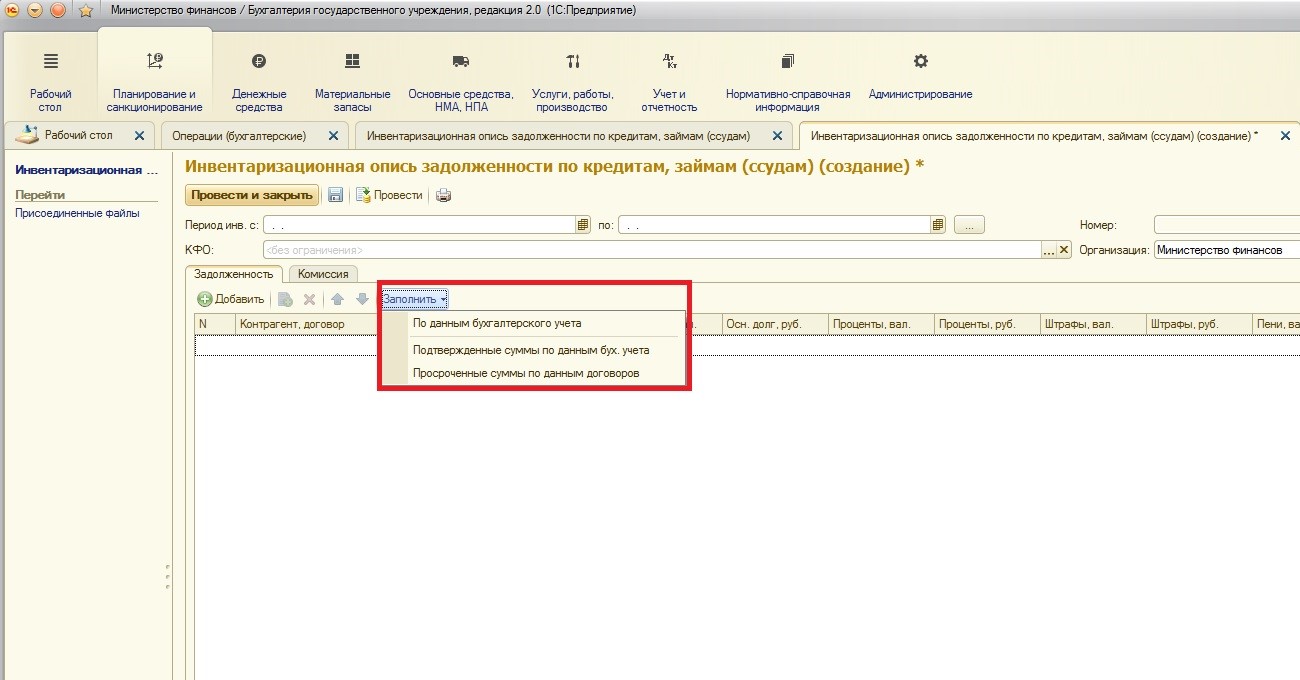

Для автоматизированного заполнения таблицы документа предусмотрена команда «Заполнить»:

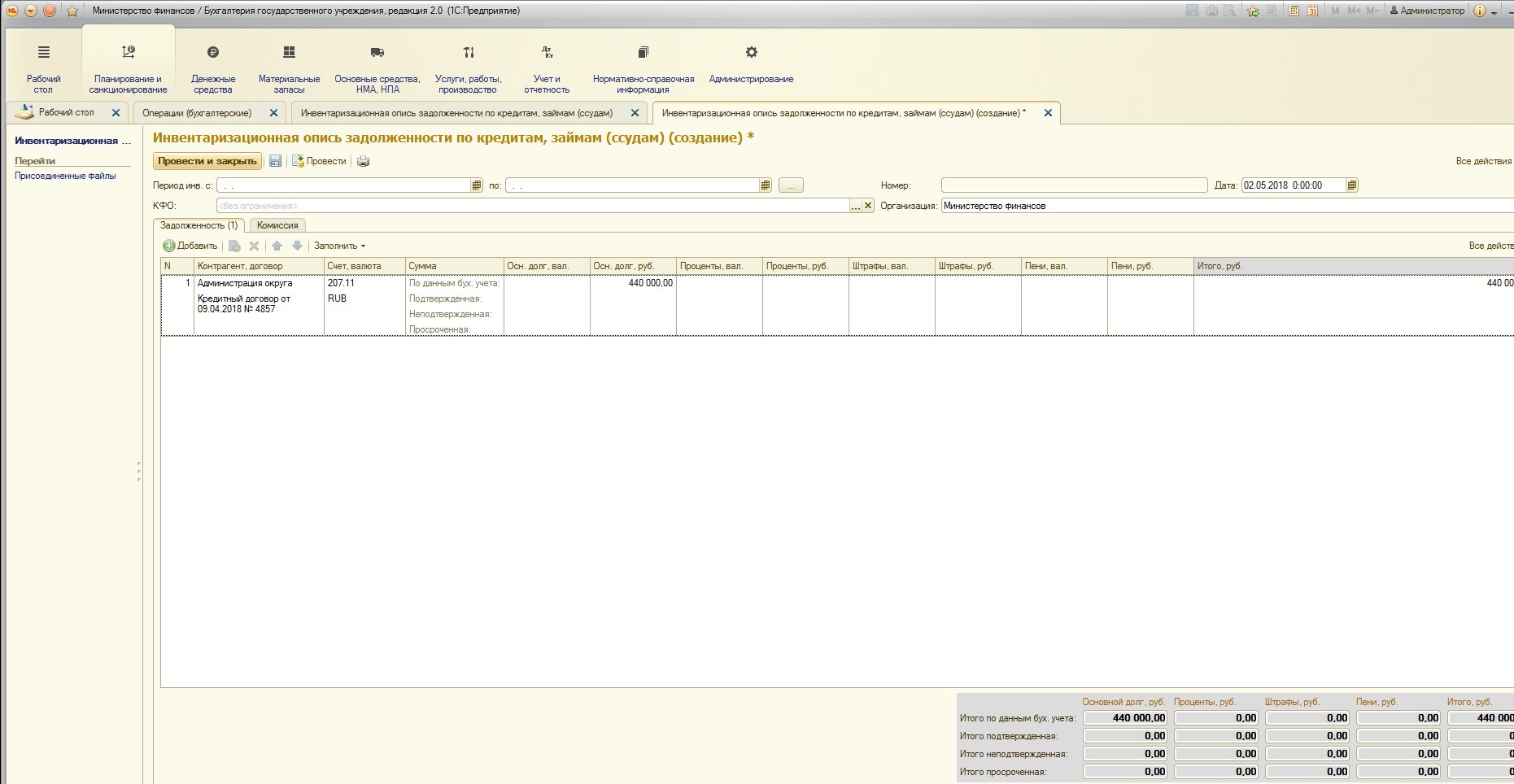

Команда «по данным бухгалтерского учете» позволяет заполнить документ по тем данным, которые имеются в программе.

После использования этой команды таблица документа заполняется имеющимися выданными бюджетными кредитами:

Команда «подтвержденные суммы по данным бух. учета» позволяет заполнить подтверждённые суммы (если заемщик подтвердил задолженность по акту сверки расчетов). Причем, как видно из таблицы документа, такие суммы отражаются в этой же строке:

Команда «просроченные суммы по данным договоров» заполнит просроченную задолженность при ее наличии.

Документ инвентаризации позволит проверять состояние расчетов по кредитам и займам.

На этом рассмотрение новой подсистемы учета кредитов, займов, долговых обязательств можно закончить.

Организации часто сталкиваются с услугами банка, поэтому возникает вопрос: «Как отражается комиссия банка в 1С 8.3 Бухгалтерия?». В данной статье рассмотрим, как в 1С отразить самую популярную банковскую услугу — безакцептное списание комиссии банка с расчетного счета и ее возврат.

Комиссия банка — проводки в 1С 8.3

В БУ комиссия банка отражается на счете 91.02 «Прочие расходы» (п. 11 ПБУ 10/99).

Отразите списание банковской комиссии документом Списание с расчетного счета в разделе Банк и касса – Банковские выписки .

Укажите Вид операции — Комиссия банка.

Статью расходов Расходы на услуги банков программа 1С установит автоматически, если в настройках статьи указано:

- Использовать по молчанию в операциях — Оплата комиссии банка.

Проводки

При выборе вида операции Комиссия банка проводка с 91 счетом формируется автоматически.

Возврат комиссии банка — проводки в 1С 8.3

Бывает, что банк возвращает удержанную комиссию по различным причинам: неверный тариф, излишнее удержание и т. п.

Отражение этой операции зависит от момента возврата:

- сразу после удержания;

- после отражения списания комиссии в отчетности.

Возврат комиссии сразу после удержания

Если списание и возврат отражены в одном периоде, вернитесь в документ списания комиссии и исправьте на:

Статью расходов выберите с видом движения Прочие платежи по текущим операциям.

Проводки

Возврат комиссии отразите документом Поступление на расчетный счет ( Банк и касса – Банковские выписки ).

Проводки

Возврат комиссии после отражения в отчетности

Поскольку на момент удержания не было известно, что комиссия удержана неправомерно, то ее признание в расходах не считается ошибкой, а в периоде возврата отражается доход в БУ (п. 2 ПБУ 22/2010) и НУ (Письма Минфина РФ от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40).

Если комиссия уже учтена в расходах, и период закрыт, отразите возврат документом Поступление на расчетный счет ( Банк и касса – Банковские выписки ).

Проводки

- расхода по удержанию комиссии (п. 1 ст. 252 НК РФ);

- дохода от возврата комиссии (п. 1 ст. 41 НК РФ),

- сторнируйте расход по отражению списания комиссии в НУ;

- доход от возврата комиссии не отражайте в НУ (укажите статью справочника Прочие доходы и расходы со снятым флажком Отражать в налоговом учете);

- подайте уточненную декларацию, т. к. налог занижен (п. 1 ст. 81 НК РФ).

Мы рассмотрели, как отразить операции по удержанию и возврату комиссии банка в 1С 8.3 Бухгалтерия.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

За оказание клиенту услуг банк взимает комиссионное вознаграждение в размере..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Контрагенты могут прибегать к получению банковской гарантии по выполнению обязательств. К примеру, продавец хочет уменьшить риск неоплаты покупателем задолженности. Или покупатель не уверен, что оплатит поставку в срок.

Рассмотрим, как учитывать банковскую гарантию пошагово в 1С Бухгалтерия 3.0:

- как перечислить вознаграждение гаранту;

- как отразить затраты на получение банковской гарантии;

- какие проводки формируются в учете принципала.

Особенности учета банковских гарантий

Банковская гарантия — это письменное обещание кредитного учреждения уплатить компании (банку или иному кредитному учреждению) по договору, кредиту или долговой ценной бумаге за третье лицо, не исполнившее своих обязательств. Таким образом, в данной операции участвуют три лица:

- принципал — является должником по обязательству, по его просьбе гарант выдает банковскую гарантию;

- бенефициар — кредитор, в чью пользу выдается банковская гарантия;

- гарант — банк, иное кредитное учреждение или страховая организация, выдающая банковскую гарантию.

Особенности учета банковской гарантии у принципала зависит от того, с чем связано ее получение.

Если гарантия выдана для обеспечения сделки:

- в связи с приобретением активов:

- ОС — в БУ и НУ банковская гарантия относится в первоначальную стоимость до принятия ОС на учет (п. 8 ПБУ 6/01, п. 10 ФСБУ 26/2020, п. 12 ФСБУ 6/2020, абз. 2 п. 1 ст. 257 НК РФ), если после — включается в расходы (аналогично другим целям, рассмотренным ниже);

- МПЗ — в БУ в стоимость МПЗ, в НУ в стоимость МПЗ или в косвенные (прочие) расходы (п. 11 ФСБУ 5/2019, п. 2 ст. 254 НК РФ);

- связанных с основной деятельностью — в состав расходов по обычным видам деятельности в БУ и в состав прочих расходов, связанных с производством и реализацией, в НУ (п. 5, п. 7 ПБУ 10/99, пп. 25 п. 1 ст. 264 НК РФ);

- не связанных с основной деятельностью — в состав прочих расходов в БУ и в составе внереализационных расходов в НУ (п. 11 ПБУ 10/99, пп. 15 п. 1 ст. 265 НК РФ).

Используемый способ закрепите в учетной политике.

Сумма вознаграждения за предоставление гарантии не облагается НДС (пп. 3, пп. 15.3 п. 3 ст. 149 НК РФ).

Отражение в 1С банковской гарантии зависит от учета затрат на ее получение.

Сумма вознаграждения включается Реализация в 1С в стоимость активов, если договором предусмотрено ее получение документ Поступление доп. расходов в состав расходов документ Операция, введенная вручную Должен ли принципал отражать банковскую гарантию за балансом?

Счета 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные» в учете принципала не используют, т. к. принципал получает гарантию не для себя, а для своего кредитора:

- счет 008 отражает бенефициар (кредитор);

- счет 009 отражает гарант (банк);

В учете принципала гарантия может быть отражена за балансом, если свои обязательства принципал не выполнил, и кредитором становится гарант.

В этом случае принципал формирует проводки:

- Дт 008 — получена гарантия банкадля обеспечения исполнения обязательства перед бенефициаром;

- Дт 009 — выдано обеспечение бенефициару от гаранта.

Рассмотрим учет банковской гарантии в 1С на примере.

Организация, арендующая офисное помещение, обратилась в ПАО СБЕРБАНК за банковской гарантией для обеспечения оплаты арендодателю. Срок аренды — 6 месяцев.

Размер вознаграждения гаранта — 6 000 руб.

Согласно учетной политике, затраты на вознаграждение гаранта признаются прочими (косвенными расходами).

Перечисление вознаграждения гаранту

Отразите оплату вознаграждения гаранту документом Списание с расчетного счета вид операции Прочие расчеты с контрагентом в разделе Главное — Банковские выписки .

![]()

- Получатель — гарант;

- Сумма — размер вознаграждения гаранту;

- Договор — документ, по которому ведутся расчеты с гарантом, Вид договора — Прочее.

- Счет расчетов — 76.09.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 76.09 Кт 51 — перечисление вознаграждения гаранту.

Учет затрат на получение банковской гарантии

Затраты на вознаграждение гаранту за предоставление банковской гарантии в 1С 8.3 Бухгалтерия отразите документом Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную .

![]()

В нашем примере затраты связаны с вознаграждением по банковской гарантии в счет обеспечения оплаты аренды в течении 6 мес., поэтому используется счет 97.21.

![]()

Признание расходов по банковской гарантии

Расходы по банковской гарантии в 1С 8.3 будут признаваться ежемесячно в течении срока обеспечения договора аренды или пока не наступит гарантийный случай.

Запустите процедуру Закрытие месяца операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

![]()

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

За оказание клиенту услуг банк взимает комиссионное вознаграждение в размере..Иногда бывает, что контрагент или ваша организация не могут вернуть..

Карточка публикации

(8 оценок, среднее: 4,50 из 5)

![]()

Ваше предприятие участвует в госзакупках? Расскажем бухгалтерам, как правильно отразить в бухучете обеспечение заявок, контрактов и гарантийных обязательств.

О том, что такое обеспечение заявки и обеспечение исполнения контракта, а также чем эти понятия отличаются, мы подробно рассказали здесь.

Для бухгалтера все перечисленные понятия схожи, ведь любой обеспечительный платеж — это не расход, а только временное замораживание денег компании на определенный период. И в большинстве случаев эти средства вернутся обратно.

Обеспечение заявки на электронном аукционе

Компании, участвующие в электронных аукционах, как правило, имеют специальный счет, который им открывает уполномоченный банк (перечень банков можно найти в распоряжении Правительства РФ от 13.07.2018 № 1451-р, которое регулярно обновляется).

Обеспечение заявки блокируется на спецсчете в момент окончания приема заявок на электронной площадке (ЭТП). Оператор ЭТП направляет запрос в банк, и если средств на спецсчете достаточно — банк блокирует нужную сумму. Разморозка произойдет тогда, когда ЭТП передаст соответствующую информацию в банк. Всем участникам, которые подали заявки, но проиграли аукцион, деньги размораживают в течение одного рабочего дня. Победителю аукциона — после заключения контракта.

Кроме того, если организация стала победителем аукциона — ЭТП снимет плату за свои услуги. Плату также взимают со спецсчета.

Полностью автоматизировать и настроить систему работы с тендерами вам поможет сервис Тендерплан .

В бухгалтерском учете суммы средств, перечисленных на спецсчет, учитывают на счете 55. Рационально открыть к нему субсчета: «Свободные средства», «Заблокированные средства». Заблокированные оператором средства также необходимо учитывать на забалансовом счете 009.

Проводки будут следующими:

- Д 55 «Свободные средства» К 51 — перечислены деньги на спецсчет;

- Д 55 «Заблокированные средства» К 55 «Свободные средства» — заблокирована сумма обеспечительного платежа;

- Д 009 — отражена сумма обеспечения заявки;

- Д 55 «Свободные средства» К 55 «Заблокированные средства» — сумма разблокирована на лицевом счете;

- К 009 — списана с учета сумма обеспечения заявки.

При выводе средств обратно на расчетный счет организации делаем проводку:

- Д 51 К 55 «Свободные средства» — переведены деньги на расчетный счет.

Если ЭТП удержала плату за услуги, отражаем ее так:

- Д 76 К 55 «Заблокированные средства» — удержано вознаграждение ЭТП.

- Д 91-2 К 76 — отражены расходы за услуги ЭТП.

Расходы должны быть документально подтверждены. От ЭТП должны поступить: акт оказания услуг и счет-фактура или УПД. Если документы переданы в электронной форме, то они должны быть подписаны электронной цифровой подписью ЭТП.

Бывают случаи, когда обеспечение заявки организации не вернут. В частности, если организация:

- уклонилась (отказалась) от заключения контракта;

- не представила (представила с нарушениями условий) обеспечение исполнения контракта до его заключения;

- отклонила 3 заявки по 2-м частям на одной ЭТП в течение одного квартала календарного года.

Тогда бухгалтер организации на основании решения УФАС может списать эти средства на прочие расходы:

- Д 91-2 К 55 «Заблокированные средства» — обеспечительный платеж удержан оператором ЭТП и переведен заказчику.

О том, как не попасть в реестр недобросовестных поставщиков читайте здесь .

На средства по спецсчету могут начисляться проценты. В учете их фиксируют как и любые проценты по депозитам — в составе прочих доходов.

На дату начисления процентов бухгалтер сделает проводки:

- Д 76 К 91-1 — начислены проценты по спецсчету

- Д 55 «Свободные средства» К 76 — проценты поступили на спецсчет.

Обеспечение заявки по банковской гарантии

Если организация не хочет использовать для обеспечения заявки собственные деньги, она может воспользоваться банковской гарантией.

Подробно о процедуре и условиях получения банковской гарантии мы рассказывали здесь .

Услуга по предоставлению гарантии банком — платная. Банковскую комиссию в учете фиксируем так:

- Д 91-2 К 76 — отражена банковская комиссия за предоставление гарантии;

- Д 76 К 51 — комиссия оплачена с расчетного счета компании.

Если организация, например, отказалась от заключения контракта, то сумму обеспечения по заявке заказчику выплатит банк. А у организации возникнет задолженность перед банком на сумму обеспечения заявки.

Проводки будут следующими:

- Д 91-2 К 76 (Заказчик) — отражена задолженность по обеспечению заявки;

- Д 76 (Заказчик) К 76 (Банк) — внутренняя проводка: задолженность перед заказчиком погашена банком;

- Д 76 (Банк) К 51 — погашена задолженность перед банком в размере обеспечительного платежа.

Если задолженность перед банком не погашена вовремя, банк начислит и спишет проценты за пользование денежными средствами. Проводки в учете организации:

- Д 91-2 К 76 (Банк) — начислены проценты за просрочку;

- Д 76 (Банк) К 51 — выплачены проценты банку.

Обеспечение исполнения контракта

Сумма обеспечения исполнения контракта перечисляется на счет заказчика. Срок возврата обеспечительного платежа должен быть прописан в контракте, но не может составлять больше 30 дней с момента исполнения обязательств (не больше 15 дней, если поставщик (исполнитель) — субъект МСП).

В учете сумму обеспечения отражают на счете 76 (в составе дебиторской задолженности) и на забалансовом счете 009.

Проводки будут следующими:

- Д 76 К 51 — перечислен обеспечительный платеж на расчетный счет заказчика;

- Д 009 — зафиксирована в учете сумма выданного обеспечения;

- Д 51 К 76 — заказчик вернул обеспечительный платеж;

- К 009 — списана с учета сумма обеспечительного платежа.

Обеспечение исполнения контракта организация также может выплатить не только собственными средствами, но и предоставить банковскую гарантию. Проводки по оплате услуг банка будут такими же, как мы описали в предыдущем разделе.

У организации может возникнуть расход, если обеспечительный платеж будет зачтен в счет штрафа или неустойки за ненадлежащее исполнение договора.

Суммы санкций, присужденные судом или признанные организацией, в учете отражают так:

Д 91-2 К 76-2 — отражена неустойка (штраф) за нарушение обязательств по контракту.

Узнать о том, как взыскать убытки с заказчика при расторжении контракта вы можете здесь .

Обеспечение гарантийных обязательств

Заказчик может потребовать от поставщика (исполнителя) гарантийное обязательство (кроме случаев закупки машин и оборудования, когда гарантийный платеж перечисляется в обязательном порядке).

Гарантийное обязательство (ГО) — это своего рода страховка заказчика от недобросовестного поведения поставщика (исполнителя) в период течения гарантийного срока. ГО предоставляют после заключения контракта, но до момента подписания документа о приемке. В штатной ситуации заказчик вернет ГО после окончания гарантийного срока.

Точный срок возврата ГО законодательством не урегулирован. Правда Минфин полагает, что срок возврата обеспечения ГО аналогичен сроку возврата обеспечения исполнения контракта. То есть не больше 30 дней с даты истечения гарантийного срока (не более 15 дней для субъектов МСП).

Гарантийное обязательство также можно предоставить живыми деньгами или банковской гарантией. Порядок отражения в бухучете аналогичен порядку отражения обеспечения исполнения контракта.

Читайте также: