Как списать чековую книжку в 1с

Обновлено: 07.07.2024

вопрос скорее к бухгалтерам. такая ситуация: чуть больше года назад предприятие получило в банке чековую книжку, на которую соответственно есть документы и т.д. в течение этого периода по ней не однократно снимали деньги и все было нормально. сегодня в банке руководитель отдела видимо обнаружил ошибку в р/с (который проставляет на каждом чеке банк), добавлен лишний ноль. теперь банк требует, чтобы эту книжку мы отдали банку, а в замен нам выдадут другую. по идее предыдущую мне надо списать, но как? ведь там остались чистые чеки, по которым нет приходныфх доков в кассе. при первой же проверке налоговая нам очень хорошо всыпет. посоветуйте, как лучше в этом случае поступить, пожалуйста

(0)У меня была аналогичная ситуация. Банк завел новую книжку (причем,по-моему, без подачи заявления с нашей стороны), но старая чековая книжка осталась у нас. Те чеки, которые в старой чековой книжке остались неиспользованными на момент обнаружения ошибки, были перечеркнуты банком, но саму чековую книжку нам вернули.

(1) проблема в том, что банк требует эту чековую книжку отдать им, правда разрешили вырвать корешки от использованных чеков и сот-но запорченные чеки. у меня к вечеру тоже появилась мысль предложить банку перечеркнуть не использованные чеки и книжку не отдавать, но, что если банк не согласится? что тогда делать?

не знаю как сейчас в РФ. но раньше (10 лет назад было как сейчас на украине). чековая книжка списывается прямым расходом на 26 счет у Вас, 92 у нас. Наличие корешков и т.д. не нужно. Основанием для отражения снятия денег со счета в кассу служат банковские выписки с приложением ордеров на списание.

П.С. могу ошибаться. в РФ не работал 10 лет

(3) спасибо, но, к сожалению, за эти годы НК действительно очень изменился и налоговая корешки требует. чек из ЧК я вляется бланком строгой отчетности, который, подтверждается ПКО.

(4) разрешите признать , что мой слив засчитан! надо будет на сон грядущий перечитать НК РФ.

(2)Не отдавайте, пока не скажут на основании какого нормативного документа они требуют вернуть чековую книжку.

(5) разрешаю :) (6) о том и речь. по большому счету меня и интересует нормативный док, на осн. которого можно было бы списать. просто с такой ситуацией в своей практике пока не встречалась, даже оператор в банке согласилась, что ситуация не простая, только лишь благодаря ей ЧК у меня на руках и осталась. а так хотели, чтоб я сразу отдала.

(7)Боюсь, что никакого нормативного документа по этому вопросу вы не найдете. Но если только, какую-нибудь внутреннюю инструкцию Центрального Банка ваш банк не откопает.

(8) мда. будем думать и разговаривать с банком. в любом случае спасибо :)

Счет 55 «Специальные счета в банках» помимо того, что используется для учета аккредитивов, применяется также для учета чековых книжек. Для этого на счете 55 открывается отдельный субсчет. Для чего используется чековая книжка? Как ее получить и заполнить? Ответы на эти вопросы вы найдете в статье. Кроме того, ниже вы можете скачать образец заполнения чека.

Если объявление на взнос наличными – это документ, на основании которого сдаются наличные деньги в банк, то чек – это распоряжение банку выдать указанную в нем сумму лицу, его предъявившему.

Используются чеки для расчетов, как правило, юридическими лицами. С помощью данного бланка организация может рассчитываться с контрагентами и снимать со своего расчетного счета наличные деньги. Среди физических лиц чековые книжки не получили пока широкого распространения. Организации же и ИП пользуются чеками очень активно, потому что это удобно, надежно и безопасно, правда, снятие денег по чековой книжке занимает достаточно много времени, что является несомненным недостатком.

Как получить чековую книжку?

Для того чтобы выписывать чеки, нужно получить специальную книжку в банке. Для этого нужно подать заявление на получение чековой книжки в банк. После чего за определенную сумму денег будет выдана чековая книжка, содержащая определенное количество чеков, например, 50.Образец заполнения

Оформлять бланк нужно очень внимательно и аккуратно, чек – это бланк строгой отчетности и не допускает никаких ошибок и исправлений. Если в процессе заполнение была допущена ошибка, то он становится не действительным, при этом бланк перечеркивается и пишется надпись «аннулирован». Вырывать испорченный бланк из книжки не нужно.

Бланк чека из чековой книжки состоит из корешка и отрывной части. Заполнять нужно обе части, после чего правая часть по отрезной линии отрывается и передается в банк для получения денег, левая часть (корешок) остается в чековой книжке.

Существует определенные правила заполнения чековой книжки, которыми и нужно руководствоваться.

- в чеке должна быть отражена сумма, которую необходимо выдать предъявителю, цифрами и прописью. Сумму прописью нужно писать с начала строки, указать саму сумму и валюту, в которой нужно выплатить наличные, пустое место, оставшееся на строке прочеркивается;

- кроме того, в чеке нужно правильно указать реквизиты владельца книжки (то есть чекодателя) и реквизиты банка;

- также должна стоять дата заполнения бланка (срок действия чека – 10 дней, после чего он становится не действительным) и место составления (населенный пункт);

- в строке «кому» должны быть указаны ФИО лица, кому выдан чек, и кому банк должен выплатить сумму;

- чек должен содержать распоряжение выдать предъявителю указанную сумму денег;

- обязательно должны стоять подписи уполномоченных лиц и печать чекодателя.

- получатель денег, указанный в чеке, должен поставить свою подпись в знак того, что документ им получен;

- цели расхода указываются в соответствии с тем, на что планируется потратить сумму;

- все записи выполняются вручную ручкой синего или черного цвета.

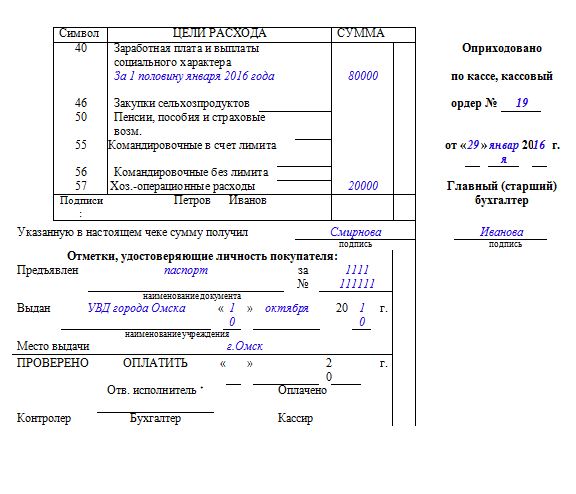

Ниже приведен пример заполнения чековой книжки.

Бухгалтерский учет и проводки

Открытие в банке чековой книжки и последующую выписку чеков нужно отразить в бухучете. Как уже выше говорилось, для учета выдаваемых по чеку сумм используется второй субсчет 55 счета бухгалтерского учета. Кроме того, сама чековая книжка числится на забалансовом счете 006 «Бланки строгой отчетности».Расходы, связанные с получением чековой книжки, списываются в прочие расходы проводкой Д91/2 К51.

Для того, чтобы пользоваться чековой книжкой, нужно депонировать определенную сумму на специальный счет в банке. Данная операция отражается бухгалтерской проводкой Д55/2 К51. Полученная книжка приходуется в дебет счета 006.

В тот момент, когда выписывается чек, составляется проводка Д60 К55/2 на сумму указанных в чеке средств. Кроме этого, использованный чек списывается с кредита забалансового счета 006.

В дальнейшем по мере использования чеков они списываются с кредита счета 006 и с кредита счета 55/2.

Если по окончании года остались чеки в чековой книжке, то они возвращаются в банк, а остатки средств на счете 55/2 перечисляются на расчетный счет: проводка Д51 К55/2.

За снятие наличных банк взимает комиссионное вознаграждение, данные расходы организация списывает на прочие расходы: проводка Д91/2 К51.

Тип счета: Активный.

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Банковские счета | Нет | Да | Да |

| Статьи движения денежных средств | Да | Да | Да |

Субсчет 55.02 «Чековые книжки» используется для отражения движения денежных средств, выделенных (депонированных) на чековые книжки, с помощью которых происходит снятие лицом-чекодержателем наличных денег со счета чекодателя в банке.

На субсчете отражается списание средств по мере их расходования и возврат банку неиспользованных чеков.

Аналитический учет ведется по каждой выданной банком чековой книжке.

По дебету

| Дебет | Кредит | Содержание | Документ |

| 55.02 | 000 | Ввод начальных остатков: специальный счет организации (чековая книжка) | Ввод остатков |

| 55.02 | 50.01 | Взнос наличными денежными средствами из кассы организации на специальный счет в банке (чековая книжка) в руб. | Выдача наличных |

| 55.02 | 51 | Перевод денежных средств с расчетного счета организации на специальный счет в банке (чековая книжка) в руб. | Списание с расчетного счета |

| 55.02 | 66.01 | Поступление денежных средств на специальный счет в банке (чековая книжка) по краткосрочному договору кредита в руб. | Поступление на расчетный счет |

| 55.02 | 66.03 | Принятие к учету денежных средств на специальный счет организации (чековая книжка) по краткосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.02 | 67.01 | Поступление денежных средств на специальный счет в банке (чековая книжка) по долгосрочному договору кредита в руб. | Поступление на расчетный счет |

| 55.02 | 67.03 | Поступление денежных средств на специальный счет организации (чековая книжка) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 51 | 55.02 | Поступление денежных средств на расчетный счет организации по неиспользованным чекам | Поступление на расчетный счет |

| 76.09 | 55.02 | Перечисление денежных средств со специального счета организации (чековая книжка) в счет погашения задолженности кредитной организации по предъявленным чекам | Списание с расчетного счета |

Статьи по теме

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через "Поиск".

НДС, выделенный в кассовом чеке, если отсутствует счет-фактура:

- нельзя принять к вычету (Письмо Минфина от 27.11.2019 N 03-07-11/92132);

- нужно списать в расходы, не учитываемые для налога на прибыль (Письмо Минфина от 13.08.2018 N 03-07-11/57127, Письмо Минфина от 28.12.2017 N 03-07-11/87948).

- принимается к вычету по оплаченным расходам (п. 7 ст. 171 НК РФ);

- не может быть перенесен на 3 года (п. 1 ст. 172 НК РФ, п. 18 Правил ведения книги покупок,Письмо Минфина РФ от 14.07.2020 N 03-07-14/61018).

НДС по чеку в документе Авансовый отчет по командировке

При использовании документа Авансовый отчет по командировке ( Банк и касса – Авансовые отчеты ) учет НДС зависит от вида подтверждающего документа.

В графе Вид документа доступно 3 варианта документов:

В графе Учет НДС по умолчанию установлен вариант Не принимается к вычету.

Если представлен билет, в графе Учет НДС :

- установите флажок Принять к вычету ;

- заполните реквизиты БСО или иного документа, дающего право на применение вычета;

- укажите перевозчика.

Автоматически создается документ Счет-фактура (бланк строгой отчетности) с установленным флажком Отразить вычет НДС в книге покупок .

Документ формирует проводку:

Если представлен чек, в графе Учет НДС :

- установите флажок Принять к вычету — только при наличии счета-фактуры, выписанного на организацию, с выделенным НДС;

- заполните реквизиты СФ;

- укажите поставщика.

Если входящего СФ нет, флажок не устанавливайте, НДС к вычету не принимайте.

Если кроме чека предоставлены иные документы (например, акт), выберите вид документа Другой документ. В графе Учет НДС :

- установите флажок Принять к вычету — только если в наличии счет-фактура, выписанный на организацию, с выделенным НДС;

- заполните реквизиты СФ и документа, подтверждающего оплату;

- укажите поставщика.

Автоматически создается документ Счет-фактура полученный на поступление с установленным флажком Отразить вычет НДС в книге покупок датой получения .

Документ формирует проводку:

Выбранные настройки отражаются в графе Учет НДС по каждой строке.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 71.01 — принятие к учету расходов на командировку;

- Дт 19.04 Кт 71.01 — принятие к учету НДС по всем командировочным расходам;

- Дт 91.02 Кт 19.04 — списание НДС по кассовому чеку;

- Дт НЕ.01.9 — НДС по кассовому чеку списан в не принимаемые в НУ расходы.

- Только кассовый чек — выберите Чек — НДС к вычету и в расходы приниматься не будет.

- Билеты, БСО из гостиницы — выберите Билет и заполните, как указано выше. Это необходимо для указания в книге покупок кода вида операции (КВО) 23.

- Акт, кассовый чек, СФ — выберите Другой документ , заполните поля СФ № , Чек № . КВО — 01.

Книга покупок

В книге покупок отражаются данные в зависимости от вида документа в Авансовом отчете по командировке :

- Билет:

- гр. 3. и 7— номер и дата БСО;

- гр. 3 — дата и номер СФ;

- гр. 7 — дата и номер документа оплаты.

НДС по билетам, приобретенным организацией

При добавлении в документ Билета, приобретенного организацией, НДС автоматически принимается к вычету.

![]()

Реквизиты платежного документа и наименование перевозчика заполняются автоматически.

![]()

НДС в Авансовом отчете по командировке при раздельном учете

Если в программе ведется раздельный учет НДС, то в документе доступны все способы учета этого налога, предусмотренные в программе.

![]()

Используйте их по назначению в зависимости от цели командировки.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В Бухгалтерия 8.3 электронные билеты, приобретенные организацией для командированных работников.Получить вычет НДС исключительно по кассовому чеку, выданному командировочному сотруднику.Хозяйственная операция «снятие наличных» может быть абсолютно в любой организации.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Спасибо! Очень ценно полезно нужно! Буду еще неоднократно обращаться к этому семинару для изучения этой темы.

Читайте также: