Как уменьшить уставный капитал в 1с

Обновлено: 07.07.2024

Уставный капитал – это первоначальный источник формирования имущества компании. В процессе деятельности уставный капитал может быть как уменьшен, так и увеличен. У каждого участника ООО есть своя доля т.е. часть уставного капитала, принадлежащая конкретно ему. Участник общества, оплативший долю в уставном капитале, вправе самостоятельно распоряжаться этой долей. В этой статье мы разберем основные варианты выхода из состава учредителей и их отражение в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Основные варианты перехода права собственности на долю:

- выплата денежной компенсации в размере действительной стоимости доли (доля переходит обществу);

- выплата доли имуществом компании;

- выкуп доли (или ее части) обществом по рыночной стоимости (нужна экспертная оценка);

- выкуп доли участниками общества (у них преимущественное право);

- продажа доли третьему лицу;

- дарение доли обществу (или третьему лицу).

Кроме того, возможна обратная ситуация:

-увеличение уставного капитала за счет нового участника общества.

Для выхода из общества участник должен написать заявление, заверить его у нотариуса и передать руководителю организации или работнику организации, в чьи обязанности входит прием входящих документов. Дата заявления и будет датой отражения в бухгалтерском учете факта выхода участника общества из состава учредителей.

Преимущественное право на выкуп доли имеют участники общества, если иное не оговорено Уставом. По общему правилу участники приобретают долю пропорционально размерам их долей, но могут быть и любые другие принципы разделения.

Анатомия вопроса

Выплата компенсации действительной стоимости доли участнику

Участник Иванов Олег Федорович (доля в уставном капитале 31.25%) 4 июня 2018 г. подал заявление о выходе из общества. Общество выплачивает участнику компенсацию в размере действительной стоимости доли.

Определяем действительную долю участника Иванова О.Ф.

Действительная стоимость доли участника – это часть стоимости чистых активов общества, пропорциональная размеру доли этого участника.

Что такое чистые активы организации (ЧА)?

Интерпретация понятия №1

ЧА – это разность между величиной активов за вычетом принимаемых к расчету обязательств организации.

Интерпретация понятия № 2

ЧА – это стоимость оборотных и внеоборотных активов организации, обеспеченных собственными средствами.

Формула для расчета чистых активов:

Чистые активы = «Итого раздела III баланса» плюс «Доходы будущих периодов» минус «Задолженность учредителей по взносам в уставный капитал»

Для расчета принимаются данные бухгалтерского баланса за последний отчетный период, предшествующий дате подачи заявления.

Важно: тот факт, что промежуточная финансовая отчетность не подлежит представлению и публикации, не является основанием для ее неведения.

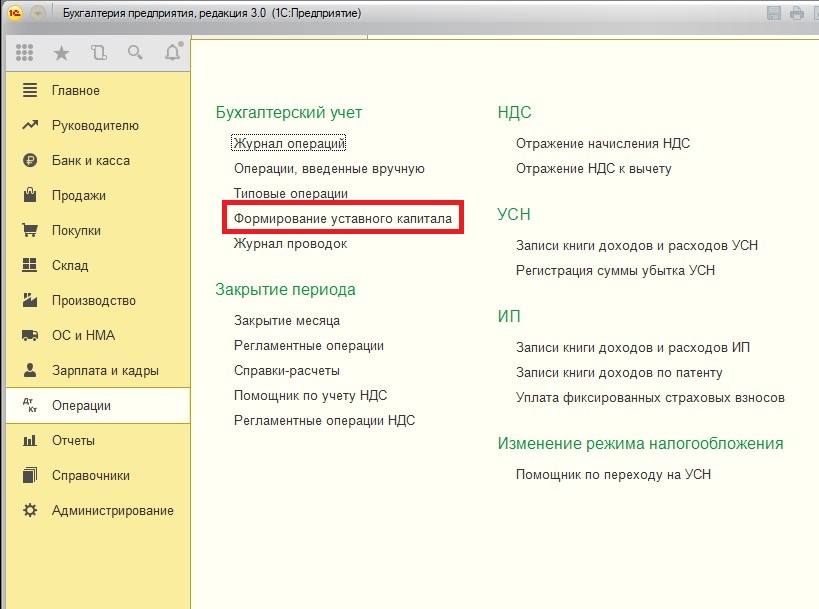

Напомним порядок действий в 1С: Бухгалтерии предприятия, редакции 3.0 при формировании уставного капитала организации.

До релиза 3.0.46: «Операции» - «Операции, введенные вручную».

После релиза 3.0.46: «Операции» - «Формирование уставного капитала».

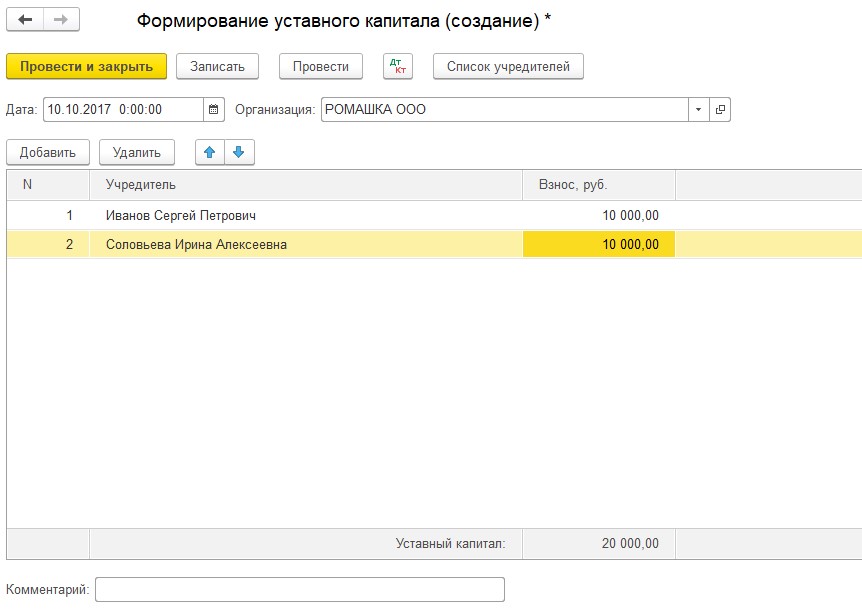

Имеется возможность сформировать список участников с распределением по долям в уставном капитале:

Задолженность учредителей может быть погашена через кассу, расчетный счет и путем внесения имущества (экспертная оценка).

Итого по строке 1300 баланса на 31 мая 2018г. сумма 8292,0 тыс. руб (справочно указан уставный капитал на 31 мая 2018г.)

Сальдо по дебету счета 75 «Расчеты с учредителями» (задолженности по взносам в уставный капитал нет)

Сальдо по кредиту счета 98 «Доходы будущих периодов» (сальдо нулевое)

Чистые активы общества на дату выхода участника Иванова О.Ф. составили:

8292,0 тыс. руб. (стр.1300 баланса) + 0 тыс. руб. (сальдо по Д-ту счета 98) – 0 тыс. руб. (сальдо по К-ту счета 75) = 8292,0 тыс. руб.

Действительная стоимость доли участника Иванова О.Ф. составляет:

8292,0 / 100 * 31,25 = 2591,25 тыс. руб.

Отражаем переход доли участника Иванова О.Ф. к обществу:

- увеличение добавочного капитала общества в размере действительной стоимости доли «выходящего» участника;

- переход номинальной доли «выходящего» участника к обществу.

Номинальная стоимость уставного капитала на 30 июня 2018г. не изменилась.

Выход участника из общества не является реализацией доли (имущественного права), поэтому самостоятельно оплачивать налог участник не обязан. Это обязанность организации.

Важно: если доля была приобретена после 1 января 2011г. и срок владения долей составил более 5-ти лет, то у участника не возникает налогооблагаемый доход.

В день выплаты участнику действительной доли (не позднее 3-х месяцев со дня возникновения такой обязанности) нужно удержать НДФЛ со всей суммы действительной стоимости доли. Суммы, выплачиваемые участнику при выходе из общества, не являются оплатой труда или вознаграждением за выполненные работы (оказанные услуги), поэтому не облагаются страховыми взносами и взносами на страхование от несчастных случаев.

Расчеты с участником Ивановым О.Ф. закрыты.

Если доля участнику не будет выплачена в течение 3-х месяцев, то у организации возникает внереализационный доход.

Выплата доли имуществом компании

При выплате участнику доли имуществом у организации на ОСНО возникает обязанность уплаты НДС на разницу между рыночной стоимостью имущества, переданного участнику, и его первоначальным взносом. Рыночная оценка имущества должна быть подтверждена экспертным заключением.

Более того, необходимо восстановить НДС по этому имуществу, если ранее он был принят к вычету т.к. имущество участвует в операции, которая не признается реализацией. Особенности восстановления НДС определены п.3 статьи 170 НК РФ.

Действия с долей после выхода участника из общества

В течение года доля выбывшего участника должна быть распределена между всеми участниками, либо предложена для приобретения третьим лицам (если это не противоречит уставу).

Важно: если по истечении года полученная обществом доля не продана и не распределена, то она должна быть погашена. При этом номинальная стоимость капитала убавляется на стоимостную величину погашаемой доли. Это приводит к увеличению долей участников в процентном соотношении.

Распределение доли между участниками:

Доля распределяется между участниками по номинальной стоимости. Проводки в данном случае интуитивно понятны (Д-т 80 субсчет «Участник» К-т 80 субсчет «Общество»). Действительная стоимость доли списывается за счет чистой прибыли (Д-т 84 К-т 81).

Размер уставного капитала остается прежним, увеличивается процент участия в уставном капитале и номинальный размер доли участников. Участники при этом не получают ни денег, ни имущества – следовательно, экономической выгоды у них нет.

На сумму действительной стоимости доли у вышедшего из общества участника возникает обязанность уплаты НДФЛ, а у ООО – обязанности налогового агента.

Налог удерживается с ближайшей выплаты и не позднее следующего дня перечисляется в бюджет. Выплатой могут быть зарплата, аренда, дивиденды, премия, материальная помощь.

Если до конца налогового периода удержать НДФЛ не удалось, специально начислять «выходящему» участнику какие-либо выплаты не требуется. В этом случае до 1 марта следующего года в налоговую инспекцию подается справка 2-НДФЛ (п.5 статьи 226 НК РФ).

Признак 2: «вид справок» - «о невозможности удержать НДФЛ»

Продажа доли участникам или третьему лицу

Общество может продать действительную долю (или ее часть) одному или нескольким участникам, третьим лицам. Цена продажи устанавливается решением общего собрания участников. В этом случае у общества возникает налогооблагаемый доход (К-т сч.91.1 «Прочие доходы»).

Статья содержит основные варианты структурных изменений в уставном капитале ООО. Если в вашей практике есть особенные нюансы, пишите, пожалуйста, в комментариях. Будем думать вместе.

И, по традиции, немного мотивации:

«Иногда разница между достижением цели и провалом зависит лишь от того, как скоро вы теряете надежду на успех. Надежда – это не эмоция; это трилогия цели, направления и стойкости».

Деятельность любого общества с ограниченной ответственностью (ООО) начинается с регистрации и формирования уставного капитала. В этой статье я расскажу вам о том, как отразить факт создания УК и расчеты с учредителями по вкладам в него в программе 1С: Бухгалтерия предприятия 8 редакции 3.0. Еще не так давно часть проводок можно было сформировать только операциями вручную, но в настоящее время в программе есть удобный документ, предназначенный для упрощения работы пользователей.

Переходим в раздел «Операции» и выбираем пункт «Формирование уставного капитала».

Создаем новый документ, добавляем учредителей и указываем суммы взносов в УК. Обратите внимание, что ФИО учредителей необходимо внести в справочник «Контрагенты». Сделать это можно заранее или в ходе работы с документом.

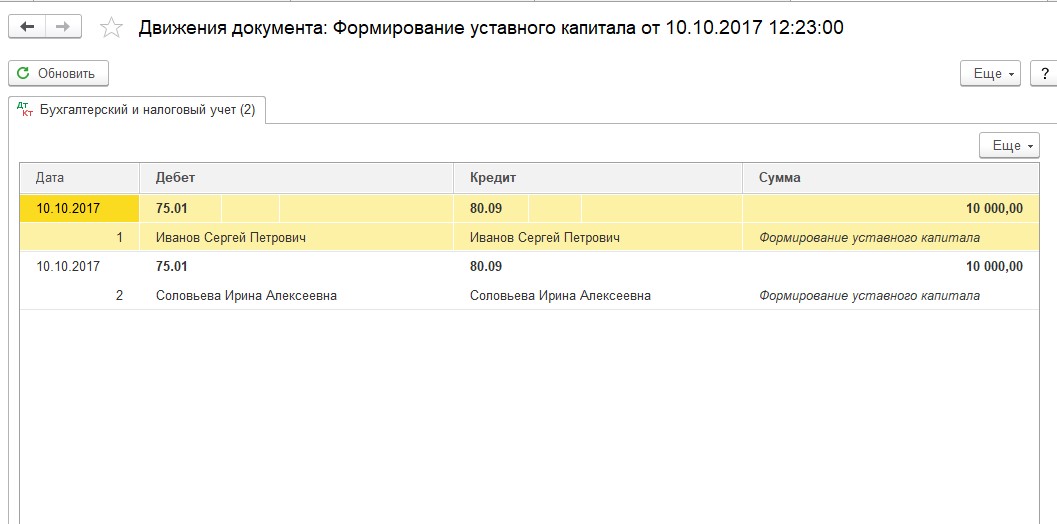

При проведении документ формирует следующие движения по счетам

Затем необходимо отразить факт поступления денежных средств в счет вклада в уставной капитал.

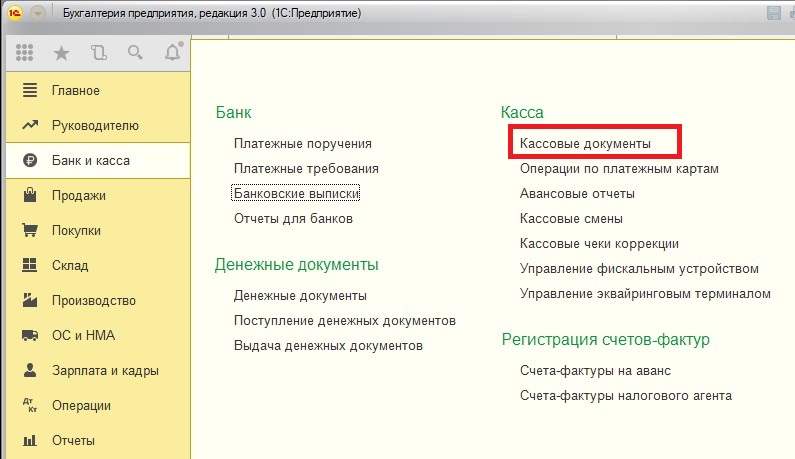

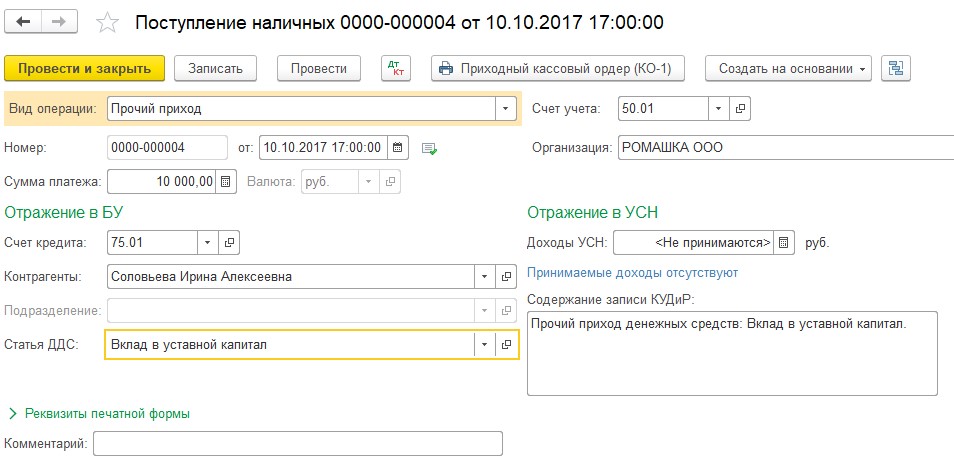

В том случае, если деньги были внесены наличными в кассу организации, переходим в раздел «Банк и касса» и выбираем пункт «Кассовые документы».

Создаем новое поступление с видом операции «Прочий приход».

Счет кредита указываем 75.01 и выбираем контрагента-учредителя.

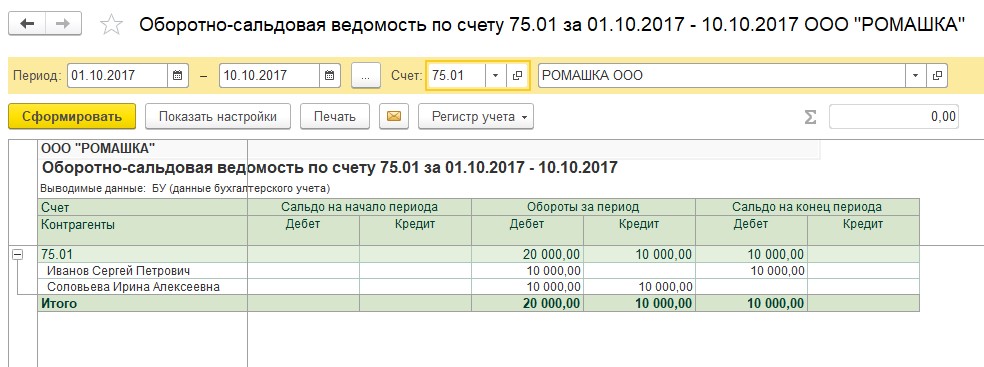

После проведения документа закрывается задолженность за учредителем по счету 75.01 (расчеты по вкладам в уставной капитал).

В том случае, если денежные средства были внесены на расчетный счет организации, в программе данная операция отражается с помощью документа «Поступление на расчетный счет» («Банк и касса» - «Банковские выписки»).

Документ заполняется аналогичным образом: прочее поступление в корреспонденции со счетом 75.01.

Что такое добавочный капитал и для чего он нужен организации?

Добавочный капитал можно определить как сформировавшуюся внутри компании сумму собственных средств, возникновение которой не сопряжено с появлением каких-либо обязательств перед контрагентами. По общему правилу чем больше у фирмы собственных средств, тем выше величина ее чистых активов, а значит, тем устойчивее ее финансовое положение.

Следовательно, чем больше добавочный капитал, тем устойчивее компания в финансовом плане. Поэтому добавочный капитал выступает своего рода страховкой от некоторых кризисных ситуаций, «подушкой безопасности».

ВАЖНО! Добавочный капитал компании не может быть сформирован по произвольному желанию руководящего звена. Существуют строго определенные ситуации, которые влекут за собой формирование и рост добавочного капитала. Такие ситуации установлены в Положении по ведению бухучета, утвержденном приказом Минфина РФ от 29.07.1998 № 34н.

Добавочный капитал в организации может быть сформирован 3 способами (п. 68 Положения № 34н):

- в результате получения положительных итогов переоценки внеоборотных активов (дооценки);

- в случае если денежный доход от продажи доли в компании по стоимости превышает номинальную оценку такой доли (эмиссионный доход АО);

- в ситуации, когда компанией получены иные аналогичные по своему правовому смыслу суммы.

Кроме указанных способов, фирма может увеличить добавочный капитал за счет части прибыли (оставшейся после выплаты дивидендов), а также когда в ее адрес перечисляются целевые средства (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Законодатель устанавливает не только возможные случаи формирования, но и случаи, когда компания имеет право израсходовать свой добавочный капитал частично или полностью. К последним относятся:

- погашение выявленной уценки дооцененных ранее внеоборотных активов;

- увеличение уставного капитала фирмы;

- распределение добавочного капитала между собственниками бизнеса.

Кроме того, существуют некоторые способы использования добавочного капитала, в отношении правомерности которых на практике часто возникают споры.

Подробнее о способах формирования добавочного капитала рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно и избежать споров с налоговиками, получите пробный доступ к системе и переходите в Путеводитель по информационному банку. Это бесплатно.

Таким образом, добавочный капитал в компании играет роль важной финансовой страховки, несмотря на то что его использование ограничено. Поэтому бухгалтерской службе каждой организации следует знать, как вести учет добавочного капитала, а также какими проводками следует оформлять операции по его изменению.

На каком счете учитывается добавочный капитал и как он отражается в отчетности

Поскольку добавочный капитал — это собственные средства фирмы, а они по общим правилам учета относятся к пассивам организации, следовательно, ведение учета добавочного капитала должно осуществляться в разрезе пассивного счета.

Таким счетом является счет 83. Кредитовые операции по счету 83 означают, что добавочный капитал растет. Если запись сделана по дебету, то, напротив, это значит, что операция уменьшает добавочный капитал.

При составлении бухгалтерской отчетности компании на какую-либо определенную дату значение добавочного капитала также подлежит отражению в составе собственных средств фирмы. Для этого в балансе существует строка 1350 «Добавочный капитал без переоценки». В ней следует указать величину добавочного капитала, исключив из нее сумму выявленной положительной переоценки (дооценки) ОС.

Как это сделать на практике? Необходимо из общего сальдо по кредиту счета 83 вычесть величину, приходящуюся на выявленную ранее совокупную дооценку внеоборотных активов фирмы.

ВНИМАНИЕ! В соответствии с п. 68 Положения № 34н каждая сумма, формирующая добавочный капитал, должна отражаться в учете отдельно. Следовательно, компании при осуществлении учета добавочного капитала ведут аналитику отдельных сумм, формирующих добавочный капитал, на раздельных субсчетах в разрезе счета 83. Поэтому общую сумму дооценки объектов ОС компания способна выявить, посмотрев на кредитовое сальдо по соответствующему субсчету счета 83.

Сумма переоценки ОС, в свою очередь, фиксируется в другой строке баланса, а именно в строке 1340.

Как отразить добавочный капитал в балансе, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О том, какие аспекты важно знать бухгалтеру при ведении учета иных частей собственного капитала компании, см. в статье «Порядок учета собственного капитала организации (нюансы)».

На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован. При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают.

Рассмотрим такие ситуации.

Формирование и использование добавочного капитала (проводки) в результате проведения переоценки объектов ОС

На величину добавочного капитала непосредственно влияет результат переоценки объектов ОС.

В частности, добавочный капитал на предприятии формируется, если выявляется дооценка внеоборотных активов. Поскольку они учитываются на активном счете 01, то проводка увеличения добавочного капитала за счет выявленной суммы дооценки объекта ОС будет выглядеть следующим образом:

Обращаем внимание! Если проведена дооценка объекта ОС, то возрастает первоначальная стоимость, подлежащая впоследствии амортизации. Поэтому одновременно с отражением в учете возрастания добавочного капитала в данном случае следует отразить увеличение начисленной амортизации.

Поскольку амортизация будет впоследствии списываться за счет сумм дооценки, т. е. за счет части добавочного капитала, отражение в учете увеличения амортизации в результате проведения дооценки ОС будет выглядеть так:

Впоследствии, если компания выявила уценку по тем объектам ОС, по которым ранее сумма дооценки была включена в добавочный капитал, то величину добавочного капитала необходимо уменьшить. Это и есть один из способов использования фирмой добавочного капитала. В учете он оформляется проводкой:

Как и в случае с дооценкой, выявление уценки внеоборотных активов непосредственно влияет на величину начисляемой амортизации. Поэтому, если в результате переоценки стоимость объекта ОС снизилась, то на добавочный капитал следует также отнести величину дополнительно начисленной по объекту амортизации. Сделать это нужно проводкой:

При этом величина выявленной уценки не должна превышать совокупную дооценку за предыдущие периоды. В противном случае величина снижения стоимости объекта ОС (в части превышения уценкой дооценки) будет относиться на финансовые результаты в качестве прочих расходов:

Дт 91-2 (субсчет «Прочие расходы») Кт 01.

Излишне начисленная амортизация в данном случае будет составлять прочие доходы фирмы:

Дт 02 Кт 91-1 (субсчет «Прочие доходы»).

Изложенные выше правила касаются случая, когда компания первоначально выявила увеличение стоимости своих ОС, т. е. дооценила их.

Однако на практике возможна и обратная ситуация: при первой же переоценке компания выявила снижение первоначальной стоимости объекта ОС (уценила его). В этом случае в силу п. 15 ПБУ 6/01 «Учет ОС», утвержденного приказом Минфина РФ от 30.03.2001 № 26н, сумма уценки должна быть отнесена на финансовые результаты в качестве расходов:

Тогда выявленная при последующей переоценке сумма возрастания стоимости объекта ОС не будет формировать добавочный капитал, а должна быть списана на финансовый результат в качестве прочих доходов:

Если сумма последующей дооценки превысит ранее произведенную уценку объекта ОС (т. е. произойдет полный взаимозачет первичной уценки и последующих дооценок), то далее вновь действуют общие правила: сумма дооценки увеличивает добавочный капитал.

Постоянные разницы при переоценке объектов ОС

С переоценкой внеоборотных активов, формирующей добавочный капитал компании, связан еще один важный нюанс: сумма дооценки не признается налогооблагаемым доходом компании (п. 1 ст. 257 НК РФ).

Следовательно, увеличение первоначальной стоимости дооцененных объектов ОС не повлияет на величину начисленной амортизации по таким объектам в налоговом учете. А это значит, что амортизация по дооцененным объектам ОС по правилам бухгалтерского учета будет начисляться в большем размере, чем по правилам налогового учета.

Поэтому в учете будут образовываться постоянные разницы, которые, в свою очередь, формируют у фирмы постоянное налоговое обязательство (пп. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденного приказом Минфина РФ от 19.11.2002 № 114н). Соответственно, в бухучете необходимо также отразить начисление постоянного налогового обязательства (ПНО) на величину разницы между амортизацией, принимаемой в бухгалтерском и налоговом учете проводкой:

Дт 99 (субсчет «ПНО») Кт 68.

Подробнее об отложенных налоговых обязательствах, налогооблагаемых и вычитаемых временных разницах см. в статье «Что такое отложенный налог на прибыль и как его учитывать?».

В обратном случае, если объект ОС был уценен, амортизация в бухучете станет ниже налоговой, что также приведет к формированию постоянной разницы. В связи с этим у компании образуется постоянный налоговый актив, который должен быть отражен проводкой:

Дт 68 Кт 99 (субсчет «ПНА»).

Формирование и использование добавочного капитала в результате образования курсовых разниц по взносам учредителей

Добавочный капитал на предприятии может также быть сформирован в результате образования курсовой разницы при внесении собственником в уставный капитал фирмы взносов, которые выражены в иностранной валюте. Ключевой здесь является дата фактического зачисления взноса на валютный счет фирмы. На эту дату и возникает курсовая разница, увеличивающая добавочный капитал (п. 14 ПБУ 3/2006 «Учет активов и обязательств в валюте», утверждено приказом Минфина РФ от 27.11.2006 № 154н). Отражение такой разницы в учете поясним на примере.

Пример:

Учредитель решил внести в уставный капитал 100 евро в марте. Следовательно, в марте в учете будет сформирована задолженность учредителя по взносу в уставный капитал исходя из курса рубля на эту дату (на март) проводкой:

Однако фактически 100 евро перечислены были только в октябре:

Курс евро к рублю в октябре уже другой, он стал выше. Значит, у фирмы образовался дополнительный рублевый доход — положительная курсовая разница, которая в силу ПБУ 3/2006 должна быть списана на увеличение добавочного капитала проводкой:

В обратной ситуации, когда курс валюты упал на дату фактического внесения собственником средств, ситуация прямо противоположная: возникает отрицательная курсовая разница, которая может быть покрыта за счет уменьшения добавочного капитала организации. В учете такой факт хозяйственной жизни оформляется следующими последовательными проводками:

- Дт 75-1 Кт 80 — в учете сформирована рублевая задолженность учредителей по вкладам в валюте;

- Дт 52 Кт 75-1 — на валютный счет организации перечислена соответствующая сумма;

- Дт 83 Кт 75-1 — добавочный капитал уменьшается на сумму отрицательной курсовой разницы.

Прочие случаи формирования добавочного капитала компании

Следующий способ сформировать (увеличить) добавочный капитал — продать акции (для АО) либо долю собственности (для ООО) в компании по цене выше номинальной.

В этом случае на увеличение уставного капитала пойдет только номинальная стоимость доли участия в компании. Сумма превышения продажной цены над номинальной будет списываться в добавочный капитал. Поэтому если организация получила такой дополнительный доход от продажи доли, она должна будет в учете отразить как увеличение уставного капитала, так и рост добавочного:

Дт 75 Кт 80 (в сумме номинальной стоимости доли);

Дт 75 Кт 83 (в части превышения).

При этом фактическое поступление средств в счет оплаты купленной доли от нового собственника будет регистрироваться проводкой:

План счетов предусматривает, что счет 83 может корреспондировать со счетом 84. Поэтому принятие руководством компании решения об увеличении добавочного капитала за счет имеющейся нераспределенной прибыли будет оформляться проводкой:

Кроме того, действующее законодательство позволяет организации увеличить добавочный капитал за счет средств, которые собственники внесли в бизнес с целью увеличения чистых активов (это следует из подп. 3.4 п. 1 ст. 251 НК РФ). В этом случае после поступления денежных средств от учредителей (которое оформляется проводкой Дт 51 Кт 75) увеличение добавочного капитала необходимо отразить проводкой:

Отражение иных случаев использования добавочного капитала на счете 83

Выше были перечислены ситуации, связанные с изменением добавочного капитала компании, в том числе в результате переоценки объектов ОС.

Применительно к внеоборотным активам важен также еще один момент. В силу п. 15 ПБУ 6/01, если объект ОС выбывает, то сумма оставшейся дооценки по нему должна быть отнесена к нераспределенной прибыли. Следовательно, если по каким-либо причинам (продажа, ликвидация, передача в счет вклада в уставный капитал и др.) ОС в компании выбывает, в учете необходимо отразить операцию по уменьшению добавочного капитала на сумму дооценки по такому ОС:

Обращаем внимание! Списать на прибыль добавочный капитал можно, только если объект ОС выбыл. Поэтому если внеоборотный актив полностью самортизировался, но не выбыл, списывать добавочный капитал не следует. Ведь компания всегда может провести модернизацию или реконструкцию такого объекта ОС, которая увеличит его стоимость, а значит, такую новую стоимость придется снова переоценивать.

Кроме изложенных способов расходования добавочного капитала его можно частично или полностью распределить между акционерами (собственниками). Такая операция в учете отражается следующей бухгалтерской проводкой:

Обращаем внимание! Указанная выше проводка отражает формирование задолженности организации перед собственниками в учете.

Фактическая выплата учредителям средств за счет добавочного капитала будет впоследствии фиксироваться последовательными проводками:

Дт 75 Кт 51 (в части основных сумм, выплачиваемых собственникам),

Дт 75 Кт 68 (удержание НДФЛ).

На практике возникает спорный вопрос: можно ли использовать добавочный капитал для покрытия убытков прошлых лет? В настоящий момент законодательство этого не запрещает. Контролирующие органы считают, что убытки нельзя компенсировать только за счет сумм дооценки ОС, но вместе с тем отмечают, что за это санкции Налоговым кодексом не предусмотрены (письмо Минфина РФ от 21.07.2000 № 04-02-05/2). Поэтому можно предположить, что компании пока не лишены права использовать свой добавочный капитал на покрытие убытков. Для этого в учете необходимо отразить проводку:

Итоги

Таким образом, корректное ведение учета добавочного капитала позволяет компании сгладить такие потенциально негативные ситуации, как выявление уценки внеоборотных активов, нехватка средств на выплату дивидендов участникам и др. Кроме того, существуют и иные направления возможного использования добавочного капитала компании.

По правилам бухгалтерского учета формирование и увеличение добавочного капитала отражается по кредиту счета 83, а его уменьшение — по дебету. Бухгалтерской службе компании важно помнить, что корректный учет возможен только в случае ведения детальной аналитики по каждой составной части добавочного капитала (куда входят суммы, идентичные по своей экономической природе) на соответствующем субсчете счета 83.

Порядок уменьшения уставного капитала ООО кажется сложным только на первый взгляд. Он достаточно детально урегулирован законом, а в нашей статье можно найти ссылки на необходимые нормы и суть каждого этапа уменьшения капитала общества.

Уменьшение капитала общества: общие положения

Уставный капитал ООО (далее — УК) — это материальная база, которая должна быть у организации для приобретения ею правоспособности и функционирования. Его основное назначение — обеспечение соблюдения интересов кредиторов, о чем прямо сказано в п. 1 ст. 12 закона «Об ООО» от 08.02.1998 № 14-ФЗ. Размер капитала после регистрации организации может быть изменен как в сторону увеличения, так и наоборот.

Уменьшение УК общества регулируется ст. 20 закона 14-ФЗ. Оно может быть:

- добровольным (исключительно по желанию его участников);

- обязательным (в силу требования закона при определенных ситуациях).

ВАЖНО! Уменьшить УК можно только до его минимального размера. В 2017 году минимальная величина УК для ООО по-прежнему составляет 10 000 рублей.

Урезать размер капитала общества можно 2 способами:

- Погашением доли, которая принадлежит обществу. Капитал становится меньше на номинал этой доли, а остальные доли увеличиваются в процентах.

- Путем снижения номинала долей всех участников (процентное соотношение долей при этом не изменяется).

В статье рассмотрено уменьшение УК вторым способом, так как он наиболее распространен.

Когда капитал обязательно подлежит уменьшению

В законодательстве содержится всего 3 случая, в которых капитал ООО обязательно подлежит уменьшению:

- Вышедшим участникам ООО выплачивается стоимость доли из средств, составляющих разницу между чистыми активами и УК. Если их не хватает, то ООО уменьшает УК на недостающую сумму в силу п. 8 ст. 23 закона 14-ФЗ.

- Если владелец доли – само ООО, то срок такого владения ограничен. Доли общества должны быть распределены или проданы в течение 1 года. Если этого не сделано, то доля ООО погашается, а УК уменьшается на ее номинал (п. 5 ст. 24 закона 14-ФЗ).

- Когда стоимость активов становится меньше УК, то капитал перестает быть гарантом интересов кредиторов. Это допустимо в первый финансовый год организации. Но если такая ситуация будет наличествовать по окончании 2-го или любого дальнейшего финансового года, то ООО должно принять 1 из 2 решений: о ликвидации либо об уменьшении капитала (п. 4 ст. 30 закона 14-ФЗ).

Требование об обязательном уменьшении УК в случае его неполной оплаты в течение года с создания ООО было отменено в 2009 году.

Далее в статье поэтапно рассмотрен порядок уменьшения УК.

Решение о проведении собрания участников

Процедура уменьшения УК состоит из следующих этапов:

- Принятие решения о проведении общего собрания участников (далее — ОСУ).

- Уведомление о предстоящем собрании всех участников.

- Проведение собрания и оформление его результатов.

- Извещение о принятом решении кредиторов ООО и налоговой инспекции.

- Внесение изменений в учредительные документы и их регистрация.

Вопрос об изменении величины УК в обществе императивно отнесен к компетенции ОСУ. Он может быть рассмотрен как на очередном, так и на внеочередном собрании. Мы рассмотрим второй случай. Основания для проведения такого собрания закреплены ст. 35 закона 14-ФЗ.

Внеочередное ОСУ может быть проведено:

- По инициативе уполномоченного органа. Таким по умолчанию является исполнительный орган, но закон не уточняет, какой именно — единоличный или коллегиальный. Если в ООО действуют оба, то полномочие одного из них на созыв внеочередного собрания должно быть закреплено в уставе.

- По требованию других органов и лиц: аудитора, ревизора, совета директоров, участников ООО, обладающих вместе не менее чем 10% голосов.

ВАЖНО! Из закона буквально следует, что 1 участник, пусть даже он и обладает более чем 10% голосов, не вправе требовать организации ОСУ. Однако есть судебная практика, свидетельствующая об обратном (см. постановление ФАС СЗО от 10.02.2011 по делу № А42-393/2010).

У исполнительного органа имеется срок в 5 дней на рассмотрение требования соответствующих лиц/органов о назначении собрания. Если требование удовлетворено, то собрание проводится в течение 45 дней с момента получения требования.

Отказ в проведении собрания или игнорирование требования порождают право заинтересованных лиц на самостоятельное проведение ОСУ. Исполнительный орган должен предоставить им список всех участников ООО с адресами.

Уведомление о предстоящем собрании участников

Обязательность уведомления участников ООО о предстоящем собрании установлена в ст. 36 закона 14-ФЗ, при этом:

- Срок — не позже чем за 30 дней до собрания.

- Форма — заказное письмо на адрес, указанный в списке участников ООО.

- Содержание — дата и время собрания, а также повестка дня. Участники вправе предложить дополнительные вопросы для включения в повестку (не связанные с размером УК). Об изменениях повестки участники должны быть также уведомлены заказным письмом.

- К уведомлению могут быть приложены материалы и информация, связанные с предстоящим собранием и обязательные к предоставлению участникам.

Уставом могут быть закреплены иные срок и форма уведомления. Нарушение правил уведомления повлечет неправомочность собрания. Исключение закон допускает только в одном случае: на нем будут присутствовать все участники.

Принятие решения об уменьшении капитала ООО, образец протокола собрания

Порядок проведения собрания, на котором рассматривается вопрос об уменьшении УК, не отличается от порядка проведения любого другого ОСУ, регулируется ст. 37 закона 14-ФЗ и включает в себя такие этапы:

- регистрация участников;

- избрание председательствующего и секретаря, определение кворума;

- утверждение повестки;

- обсуждение вопросов повестки и голосование.

Чтобы решение об уменьшении УК можно было считать принятым, необходимо, чтобы за него было отдано не менее 2/3 от общего числа голосов всех участников Общества, если большее количество голосов не предусмотрено уставом.

ВАЖНО! Закон не запрещает принятия решения без проведения реального собрания (путем заочного голосования). Однако порядок такого голосования законом не урегулирован, поэтому общество должно закрепить его в уставе.

Результаты голосования по вопросу об уменьшении УК, как и по иным вопросам, отражаются в протоколе ОСУ. Требования к его оформлению изложены в ст. 181.2 ГК РФ.

Этот документ подписывается как минимум председательствующим и секретарем. Для того чтобы подтвердить состав присутствующих и принятые решения, необходимо нотариально удостоверить протокол (подп. 3 п. 3 ст. 67.1 ГК РФ). Уставом может быть предусмотрен иной способ обеспечения достоверности протокола — подписи всех или части участников на нем, использование технических средств и т. д.

Образец протокола ОСУ общества, на котором принято решение об уменьшении его капитала, можно найти на нашем сайте.

Извещение регистрирующего органа и кредиторов об изменении капитала

В трехдневный срок после принятия решения об уменьшении УК общество обязано известить об этом налоговую инспекцию путем подачи заявления по форме № Р14002 (Приложение № 7 к приказу ФНС от 25.01.2012 № ММВ-7-6/25@). На основании этого заявления в ЕГРЮЛ вносится запись о том, что ООО находится в процессе уменьшения УК.

После решения уменьшить капитал общество также обязано дважды (с периодичностью раз в месяц) разместить уведомление об уменьшении УК в печатном издании, где публикуются сведения о регистрации организаций (им является «Вестник государственной регистрации»). Требования к уведомлению изложены в п. 4 ст. 20 закона 14-ФЗ.

Кредиторы, чьи права возникли до даты публикации уведомления, имеют право в срок не более чем 30 дней с даты последней публикации требовать от ООО исполнить обязательства досрочно, а если это невозможно — требовать прекращения обязательств и соразмерного возмещения убытков. Срок давности для обращения с такими требованиями в суд составляет 6 месяцев с указанной даты.

Однако не во всех случаях суд удовлетворит иск такого кредитора. Суд может и отказать, если установит 1 из 2 обстоятельств:

- нарушения прав кредитора из-за уменьшения УК не было;

- кредитору было предоставлено обеспечение, достаточное для исполнения обязательства.

Действия по регистрации урезания капитала

Сведения об УК обязательно включаются в устав ООО, поэтому необходимо подготовить изменения/дополнения в устав (или принять его в новой редакции), после чего внести соответствующие изменения в ЕГРЮЛ.

Нет необходимости дожидаться, пока истечет срок заявления кредиторами требований о досрочном исполнении обязательств. Заявление на регистрацию изменений в учредительные документы может быть подано и до истечения этого срока (постановление ФАС Центрального округа от 21.12.2006 по делу № А14-6112/2006/154/13).

Необходимый пакет документов:

- заявление по форме № Р13001;

- протокол ОСУ, на котором было принято решение об уменьшении УК;

- изменения в устав (или устав в новой редакции) в 2 экземплярах;

- документ, подтверждающий уплату госпошлины (в 2017 году она составляет 800 рублей — подп. 3 п. 1 ст. 333.33 НК РФ).

- нотариальная доверенность (или ее нотариальная копия), если документы подает не заявитель.

ВАЖНО! Отказ в регистрации по причине непредоставления в налоговую доказательств уведомления кредиторов незаконен. Имеется и соответствующая судебная практика — постановление ФАС Поволжского округа от 08.08.2013 по делу № А65-26165/2012.

В срок не более 5 рабочих дней ФНС вносит изменения в ЕГРЮЛ. В результате этой процедуры обществу будут выданы:

- лист записи ЕГРЮЛ;

- заверенные налоговым органом изменения в устав (или экземпляр устава).

Как видно, уменьшение уставного капитала ООО — процесс длительный, а к составу и порядку выполняемых действий, а также оформлению документов предъявляется много требований. Но каждый его этап урегулирован законом. Главное — придерживаться установленных правил.

Читайте также: