Как уволить сотрудника в 1с комплексная

Обновлено: 02.07.2024

В работе каждой компании наступает момент, когда приходится прощаться с сотрудником. Расскажем, как в программах Зарплата и управление персоналом, редакция 3.1 и Бухгалтерия предприятия 3.0 пошагово оформить увольнение сотрудника.

Как оформить увольнение в 1С:Зарплата и управление персоналом 3.1

Для отражения операции в программе используем документ «Увольнение». Этим документом фиксируется факт прекращения трудовых отношений сотрудника и работодателя и создаётся для печати приказ о расторжении по унифицированной форме № Т-8. Все необходимые начисления происходят в нём же. В ЗУП 3.1 документ «Увольнение» является одновременно кадровым и расчётным.

Создаём документ «Увольнение». Находим его в разделе «Кадры» – «Приёмы, переводы, увольнения». Нажимаем на кнопку «Создать», выбираем из предложенного списка «Увольнение». Если увольнений много, используем функцию программы для массового увольнения сотрудников: для этого выбираем «Увольнение списком».

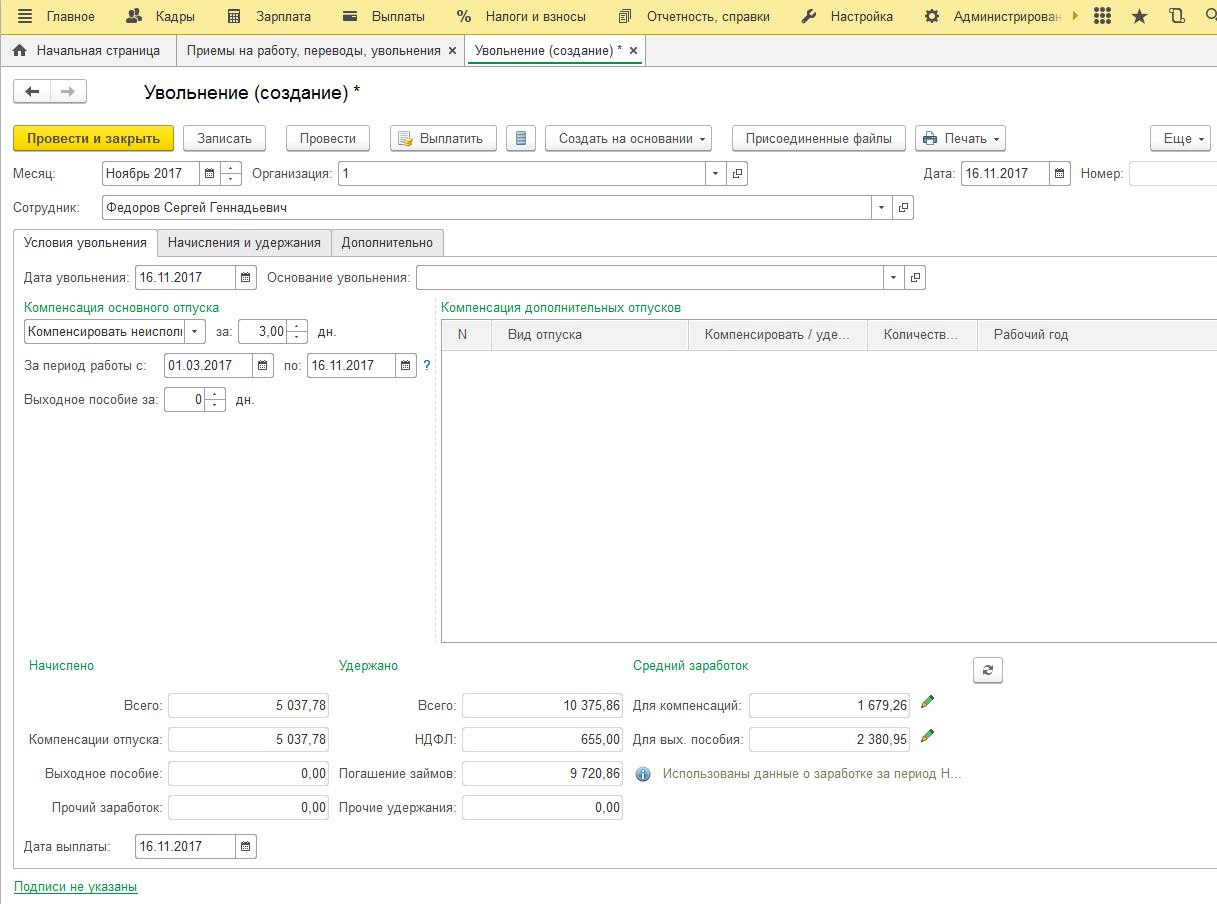

Теперь заполним документ. Для начала выбираем организацию и указываем сотрудника, который увольняется. Далее выбираем месяц и дату увольнения. Если сотрудник не успел отгулять отпуск, то ему полагается «Компенсация основного отпуска». Отгулял отпуск авансом – выбираем «Удержать за использованный авансом отпуск». При выплате выходного пособия указываем количество дней. Информация для расчёта введена, посмотрим на результат:

Как видим, программа рассчитала все показатели. Программа, конечно, умная, но проверить расчёты не помешает. Это можно сделать во вкладке «Начисления и удержания». Через кнопку «Печать» можно посмотреть печатную форму «Приказ об увольнении (Т-8)».

Далее сотруднику нужно выплатить всё, что причитается. Для этого создаётся «Ведомость». Заходим в раздел «Выплаты» / «Все ведомости», нажимаем «Создать». Программа предлагает на выбор четыре вида ведомостей: в банк, перечислением на счета, в кассу и выплаты через раздатчика. Выбираем нужную ведомость. В создавшемся документе указываем дату, организацию, сотрудника и месяц. Далее в поле «Выплачивать» выбираем «Увольнение», после этого появится гиперссылка «Не выбраны», выбираем уже созданный документ «Увольнение». Документ заполнится рассчитанными суммами, подлежащими к выплате. Последний этап – проведение ведомости. Расчёт и выплата при увольнении сотрудника в программе 1С:ЗУП 3.1 окончен.

Как оформить увольнение в 1С:Бухгалтерия 3.0

Увольнение сотрудника и оформление приказа об увольнении производится при помощи документа «Увольнение». Отмечу, что он доступен, когда в разделе «Зарплата и кадры» / «Справочники и настройки» / «Настройки зарплаты» / «Кадровый учёт» установлен переключатель «Полный». Если он включён, то в разделе «Зарплата и кадры» / «Кадровый учёт» будет документ «Увольнение». Создаём документ. Выбираем сотрудника, указываем дату увольнения и статью ТК РФ. После того как документ проведён, будет доступна печатная форма приказа об увольнении (Т-8). В БП 3.0 документ «Увольнение» – кадровый, и никаких начислений в нём не производится. Чтобы рассчитать выплаты при увольнении, заполняем документ «Начисление зарплаты».

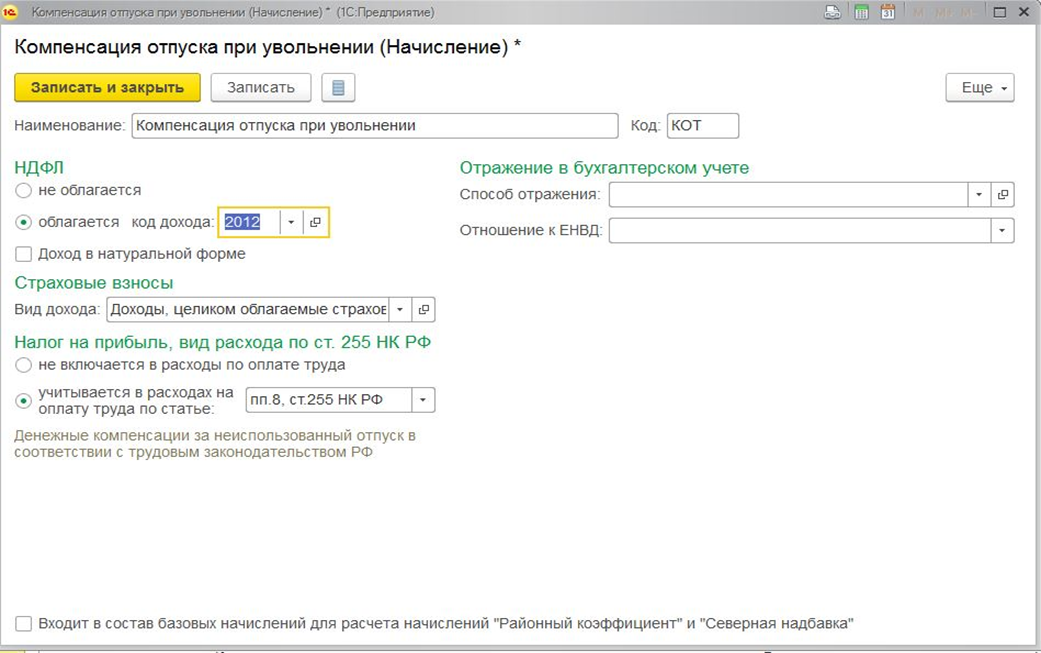

Как известно, БП 3.0 имеет небольшой зарплатный блок, поэтому создаём и настраиваем вид расчёта. Для этого в разделе «Зарплата и кадры» / «Справочники и настройки» / «Настройки зарплаты» / «Расчёт зарплаты» – гиперссылка «Начисления» создаём «Компенсация отпуска при увольнении». Настроить данный вид расчёта можно по картинке внизу.

В разделе «Отражение в бухгалтерском учёте» в поле «Способ отражения» указываем способ отражения начисления в бухгалтерском учёте для формирования проводок по начислению. Начисление создано – «Записать и закрыть».

В программе БП 3.0 расчёт компенсации отпуска при увольнении не автоматизирован. Поэтому сумму компенсации рассчитываем вручную.

Начисление расчёта при увольнении производится документом «Начисление зарплаты» (раздел «Зарплата и кадры» / «Зарплата» / «Все начисления»). Нажимаем «Создать» – «Начисление зарплаты». В табличную часть через кнопку «Подбор» или «Добавить» подтянем сотрудника, через кнопку «Начислить» в появившемся списке выберем созданный вид начисления «Компенсация отпуска при увольнении». И укажем в колонке «Результат» начисленную сумму. После этого «Провести».

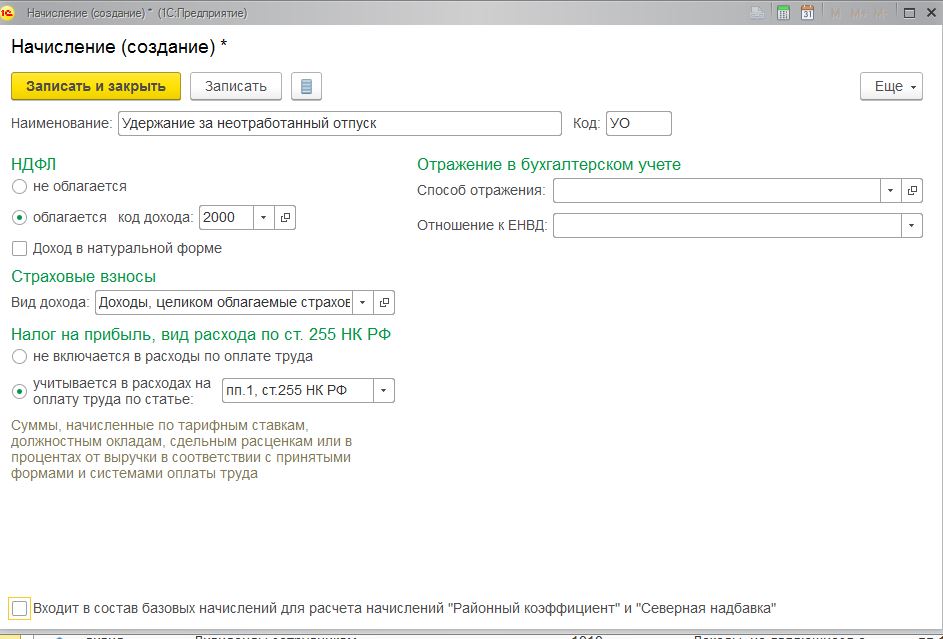

Если отпуск сотруднику дали авансом, суммы отпуска нужно удержать. Создаём, как и с «Компенсацией отпуска при увольнении», вид расчёта «Удержание за неотработанный отпуск». Настройки указаны на картинке.

Затем по аналогии с компенсацией создаём документ «Начисление зарплаты», где выбираем вид начисления «удержание отпуска», а сумму удержания указываем с минусом.

После расчёта начислений делаем выплату. В программе 1С:Бухгатерия 3.0, начиная с релиза 3.0.54.15, выплата формируется сразу из документа «Начисление зарплаты» через кнопку «Выплатить». После нажатия на эту кнопку программа сформирует «Ведомость на выплату».

Если остались вопросы по оформлению увольнения в программах 1С, бесплатно проконсультируем в течение 15 минут. Подробнее здесь.

Заявление об увольнении по инициативе работника (по собственному желанию) не предполагает одобрения работодателем и носит уведомительный характер. Однако статья 80 ТК РФ, регламентирующая порядок расторжения трудового договора по инициативе работника, предусматривает соблюдение определенных правил и работником, и работодателем.

Примечание

В статье не рассматривается увольнение по инициативе работодателя.

По общему правилу работнику надлежит предупредить работодателя в письменной форме о своем увольнении не позднее чем за 2 недели. Двухнедельный срок начинается на следующий день после даты приема работодателем заявления. Указанный двухнедельный срок включает и нерабочие дни.

Следует помнить о законодательно закрепленных исключениях. Например, увольнение в период испытательного срока: в этом случае предупредить работодателя достаточно всего за 3 дня до увольнения. Если увольняется руководитель организации, предупредить об увольнении нужно за месяц.

По соглашению между работником и работодателем период до увольнения можно сократить или продлить, указав соответствующую дату в заявлении об увольнении.

В день увольнения работодателю следует оформить все документы и выдать сотруднику окончательный расчет (ст. 140 ТК РФ). Если последний день двухнедельного срока приходится на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день дни (ст. 14 ТК РФ).

Законодательство не обязывает работника в период до увольнения находиться на рабочем месте. Трудовой кодекс не содержит такого понятия, как «отработка двух недель перед увольнением». В части 1 статьи 80 ТК РФ говорится о необходимости предупредить работодателя в письменной форме не менее чем за 2 недели до увольнения.

Работник может уйти в отпуск (по графику или по согласованию с руководством), оказаться на больничном и т. п. При этом указанный срок не продлевается и предоставляется работодателю для подбора заместителя увольняющемуся сотруднику. Уволить работника следует в день, согласованный с работодателем и указанный в заявлении по собственному желанию.

1С:ИТС

Подробнее об увольнении по инициативе работника см. в разделе «Консультации по законодательству» .

Право сотрудника на отпуск

Планируя увольнение, сотрудник может воспользоваться правом на отпуск. Оплачиваемый отпуск полагается работнику за каждый отработанный год. Рабочий год сотрудника начинается с момента его приема на работу, а не с 1 января (письмо Роструда от 14.06.2012 № 854-6-1).

При этом право на использование отпуска за первый год работы возникает у сотрудника через 6 месяцев непрерывной работы у данного работодателя (ст. 122 ТК РФ). Это означает, что если через 6 месяцев работы (при условии, что весь этот период включается в стаж, дающий право на основной отпуск) сотрудник обратится с заявлением о предоставлении отпуска, то оснований для отказа нет (письмо Роструда от 27.02.2013 № 155-6-1). По истечении 6 месяцев работы сотрудник вправе получить весь ежегодный основной оплачиваемый отпуск (за рабочий год).

По соглашению сторон и на основании заявления сотрудника работодатель может предоставить отпуск ранее, до истечения полугодового срока. До истечения 6 месяцев непрерывной работы оплачиваемый отпуск нужно предоставить (по заявлению работника):

- женщинам - перед отпуском по беременности и родам или непосредственно после него;

- работникам в возрасте до 18 лет и др.

Трудовым кодексом не предусмотрено предоставление отпуска пропорционально отработанному в данном рабочем году времени (в натуре). В соответствии с графиком отпусков отпуск за второй и последующие рабочие годы может быть предоставлен также в полном объеме в первый же месяц рабочего года.

Сотрудник может запросить отпуск в большем размере, чем положено из расчета фактически отработанного за рабочий год времени на дату заявления. У работодателя нет законных оснований для отказа в предоставлении такого отпуска. Но и предоставить больше дней, чем положено сотруднику по ТК РФ до конца текущего рабочего года, работодатель не обязан.

1С:ИТС

Подробнее об исчисление стажа, дающего право на ежегодный основной оплачиваемый отпуск, см. в разделе «Консультации по законодательству» .

Отпуск предоставлен, но не отработан

В практике достаточно распространена ситуация, когда работник уходит в отпуск за очередной рабочий год, еще не заработав его.

Если этот сотрудник выразит желание уволиться до окончания своего рабочего года, то работодатель в соответствии со статьей 137 ТК РФ вправе удержать оплату за неотработанные дни отпуска. Согласия сотрудника на такое удержание не требуется. Однако статья 138 ТК РФ ограничивает подобные удержания 20 % от суммы, подлежащей выплате. Работодатель вправе добровольно отказаться от удержания. В противном случае суммы, превышающие установленный предел, могут быть либо удержаны при наличии письменного согласия сотрудника, либо взысканы в судебном порядке.

Удержание сумм оплаты использованных, но неотработанных дней отпуска из зарплаты сотрудника может трактоваться по-разному:

- как удержание у сотрудника сумм оплаты использованных, но неотработанных дней отпуска;

- как возврат сотрудником излишне начисленных сумм отпускных.

С одной стороны, в статье 137 ТК РФ указано, что работодатель может произвести удержание из заработной платы работника. Необходимо обратить внимание на два ключевых слова: «удержание» и «может». Считая этот вид расчета удержанием, его нельзя расценивать как доход, нельзя включать и в расчетную базу по НДФЛ и страховым взносам. Следовательно, не может возникнуть и возмещения. Добавим, что даже при удержании денежных средств сотрудник получит невозвратный доход в виде дней отпуска, вернуть который просто невозможно. Это связано с тем, что сведения о днях, учтенных в стаже в составе основного отпуска, уже переданы в ПФР.

Слово «может», употребленное в ТК, в отличие от слова «должен», свидетельствует о том, что применять это удержание или нет - решает сам работодатель. У работодателя есть возможность не использовать это право.

С другой стороны, произошло излишнее начисление сотруднику сумм отпускных в связи с тем, что он увольняется, не доработав рабочий год. И эти суммы следует отражать в учете сторнировочными записями. Следовательно, при сторнировании излишне начисленных отпускных работодатель должен вернуть сотруднику излишне удержанный НДФЛ и уменьшить расчетную базу по страховым взносам. Сторнирование вследствие перерасчета не является удержанием, а значит и не влечет ограничений, перечисленных в статье 138 ТК РФ.

1С:ИТС

Подробнее об отражении удержания за неотработанные дни отпуска при увольнении, в том числе в программах 1С, см. в разделе «Инструкции по учету в программах 1С» .

Во избежание споров принятую методику расчета необходимо закрепить в локальных нормативных документах и отразить в настройке программы «1С:Зарплата и управление персоналом 8» редакции 3.

Удержания при увольнении в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В разделе Удержание при увольнении за использованный авансом отпуск регистрируется как следует выбрать соответствующее положение переключателя: Удержание и не уменьшает налоги и взносы либо Сторно начислений и уменьшает налоги и взносы (меню Настройка - Расчет зарплаты - ссылка Настройка состава начислений и удержаний - закладка Удержания), рис. 1.

Рис. 1. Настройка удержания при увольнении за использованный авансом отпуск

По умолчанию в программе «1С:Зарплата и управление персоналом 8» (ред. 3) удержание при увольнении за использованный авансом отпуск сторнируется и уменьшает НДФЛ и страховые взносы.

Увольнение после отпуска

Сотрудник может уволиться по собственному желанию сразу после отпуска.

При этом возможны два варианта:

- Работник пишет заявление об увольнении после того, как отгуляет отпуск (см. Пример 1).

- Работник одновременно подает два заявления: на предоставление отпуска и об увольнении сразу после отпуска (см. Пример 2).

Первый вариант отражается в обычном порядке. Отпуск оформлен. Дни отпуска предоставлены авансом в полном размере в соответствии с законодательством.

Оплата отпуска по среднему заработку начислена и выплачена в соответствии с законодательством.

На основании поступившего после отпуска заявления об увольнении при окончательном расчете вместе с начислениями за дни «отработки» работодатель с учетом положения о заработной плате производит и все необходимые удержания или сторнирования.

До истечения срока предупреждения об увольнении работник вправе передумать увольняться и может отозвать свое заявление.

Часть 4 статьи 80 ТК РФ предусматривает, что работник не может отозвать свое заявление об увольнении, только если на его место уже приглашен в письменной форме другой работник, которому в соответствии с федеральным законом не может быть отказано в заключении трудового договора.

Если сотрудник в период отпуска заболел, то по общему правилу имеет право по согласованию с руководством на продление, перенос отпуска или на компенсацию при увольнении при окончательном расчете.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 автоматизирован учет дней болезни в период отпуска, в том числе и перед увольнением.

При втором варианте предоставление отпуска с последующим увольнением - это право, а не обязанность работодателя.

В случае предоставления такого отпуска днем увольнения считается последний день отпуска. Для взаиморасчетов с работником последним днем работы в этом случае становится день, предшествующий началу отпуска. В этот день следует выдать работнику трудовую книжку и произвести все необходимые взаиморасчеты. У работника не остается права отозвать свое заявление об увольнении с момента начала отпуска. Это своеобразное исключение из общего правила, подтвержденное судебной практикой и разъяснениями уполномоченных органов.

Так, например, в письме Роструда от 24.12.2007 № 5277-6-1 разъясняется, что в соответствии со статьей 127 ТК РФ по письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). Отпуск с последующим увольнением предоставляется полной (т. е. установленной) продолжительности независимо от времени, отработанного в рабочем году. Однако фактически оплачиваются только те дни отпуска, которые подлежали бы денежной компенсации при увольнении.

Объясняется это тем, что отпуск, подлежащий замене денежной компенсацией при увольнении работника, рассчитывается исходя из того, что полный отпуск полагается работнику, отработавшему полный рабочий год.

В очередной отпуск на 28 дней за рабочий год 12.05.2019-11.05.2020 сотрудник идет по графику с 15.05.2019 по 11.06.2019. Увольняется сотрудник в день окончания отпуска 11.06. В очередном рабочем году отработан всего 1 месяц, следовательно, оплате подлежат 2,33 дня. Именно так рассчитывалась бы компенсация неиспользованного отпуска, если бы сотрудник не ушел в отпуск.

Определение Конституционного Суда РФ от 25.01.2007 № 131-О-О подтверждает, что фактически трудовые отношения с работником прекращаются с момента начала отпуска. Именно поэтому в соответствии с частью 4 статьи 127 ТК РФ работник, которому неиспользованный отпуск предоставлен с последующим увольнением по его собственной инициативе, не вправе отозвать свое заявление об увольнении после начала отпуска, даже если это только первый день отпуска.

За время болезни в период отпуска с последующим увольнением работнику выплачивается пособие по временной нетрудоспособности. Но работодатель не несет обязательств перед работником по продлению отпуска на дни болезни в соответствии с частью 1 статьи 124 ТК РФ, ведь работник сам выразил желание прекратить трудовые отношения с работодателем по окончании отпуска. Причем оплате подлежат все дни нетрудоспособности, вне зависимости от того, когда заканчивается срок больничного листа (ст. 5 Федерального закона от 29.12.2006 № 255-ФЗ, далее - Закон № 255-ФЗ).

Такая позиция подтверждается судебной практикой - см. Определение Верховного суда РФ от 23.11.2015 № 34-КГ15-13. Болезнь работника во время отпуска с последующим увольнением не уменьшает количества дней ежегодного отпуска, которые остались неиспользованными в процессе работы и были оплачены при предоставлении отпуска с последующим увольнением. Поэтому у работодателя нет оснований для перерасчета и уменьшения суммы выплаченных отпускных.

ФСС РФ в письме от 28.01.2014 № 15-02-01/04-9363п подтверждает, что выплата пособия по временной нетрудоспособности за календарные дни болезни при заболевании работника, наступившим в период отпуска с последующим увольнением, не противоречит нормам части 1 статьи 1.3 Закона № 255-ФЗ. В письме уточняется, что при этом продление отпуска на дни болезни работника законодательством не предусмотрено. Это означает, что и отпуск, и больничный в этом исключительном случае приходятся действительно на одни и те же дни.

По общему правилу, если работник заболеет или получит травму в течение 30 дней после увольнения, то работодатель обязан выплатить пособие, рассчитанное исходя из 60 % среднего заработка. Применительно к отпуску с последующим увольнением 30 дней отсчитываются со дня, следующего за днем окончания отпуска. Случай болезни в отпуске с последующим увольнением встречается нечасто, и в программе «1С:Зарплата и управление персоналом 8» редакции 3 может потребоваться внесение корректировки вручную.

Увольнение после отпуска в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим порядок отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 увольнения сотрудника после отпуска.

В организации локальными нормативными актами предусмотрено, что удержание при увольнении за использованный авансом отпуск регистрируется как сторно начислений и уменьшает НДФЛ и страховые взносы.

Сотрудник С.С. Горбунков работает с 22.02.2018. Начиная с очередного рабочего года - 22.02.2019 С.С. Горбунков не пользовался своим правом на основной ежегодный отпуск. Начиная с первого дня очередного рабочего года (22.02.2019) работник может использовать полный отпуск 28 дней. Сотрудник заявил о намерении уйти в отпуск в соответствии с графиком на 28 дней с 01.08.2019 года. По состоянию на 01.08.2019 накопленный остаток отпусков отражается в отчете Справка об остатках отпусков и составляет 8,67 дня (рис. 2). Это означает, что 19,33 дня отпуска предоставляются сотруднику авансом.

Рис. 2. Справка об остатках отпусков

Работнику начислено и оплачено 28 дней отпуска на период 01.08.2019-28.08.2019 в сумме 28 668,92 руб.

Пример 1

С.С. Горбунков после отпуска 29.08.2019 предупредил за 2 недели в заявлении о своем намерении уволиться с 12.09.2019. Кроме того, сотрудник представил согласованное с руководством заявление о предоставлении отпуска без оплаты на период с 29.08.2019 по 12.09.2019. Рабочих дней после выхода из использованного авансом отпуска и днем увольнения у С.С. Горбункова не было.

При окончательном расчете в документе Увольнение на закладке Компенсации отпуска рассчитывается количество дней, за которое следует Удержать за использованный авансом отпуск (рис. 3).

По состоянию на день увольнения 12.09.2019 это 14,67 дня. Из начисленных ранее отпускных сторнируется 15 020,47 руб., а НДФЛ в размере 1 953 руб. подлежит возврату. Если бы у сотрудника были начисленные суммы, то сторно отпуска можно было бы зачесть. В соответствии с условием Примера 1 начислений при окончательном расчете у С.С. Горбункова нет, следовательно, нет и у работодателя основания получить от сотрудника излишне начисленные отпускные.

Рис. 3. Анализ остатка отпусков при окончательном расчете при увольнении

Пример 2

С.С. Горбунков одновременно с заявлением на отпуск представил заявление об увольнении по собственному желанию в последний день отпуска - 28.08.2019.

Окончательный расчет можно выполнить одновременно с расчетом отпуска.

В документе Увольнение на закладке Компенсации отпуска рассчитывается количество дней, за которое следует Удержать за использованный авансом отпуск 17 дней.

Количество накопленных дней отпуска отличается от Примера 1, так как окончательный расчет производится по состоянию на день увольнения - 28.08.2019. Из начисленных отпускных следует сторнировать сумму 17 406,13 руб., и НДФЛ в размере 2 263 руб. подлежат возврату.

Выплачивая работнику отпускные с учетом вычисленного при окончательном расчете сторно, работодатель соблюдает все требования законодательства по предоставлению отпуска в полном объеме и оплате лишь тех дней отпуска, которые накоплены за отработанное время.

Чтобы уволить сотрудника из организации в программе Бухгалтерия предприятия 3.0 нужно зайти в раздел зарплата и кадры далее кадры пункт кадровые документы.

Создать документ увольнение. Данный документ делает только кадровые движения, компенсации при увольнении начисляются в документе «Начисление зарплаты».

В открывшемся документе заполняем поле сотрудник, дату увольнения и по какой статье ТК РФ был уволен. Для отражения увольнения в отчетах СЗВ-ТД и СТД-Р нужно поставить галку «Отразить в трудовой книжке». Если у сотрудника были вычеты и они должны применяться к начислениям после увольнения, тогда ставим соответствующую галку в документе. После внесения всех данный проводим документ, по кнопке печать можно выбрать для печати приказ об увольнении и справку для пособия по безработице.

Если кадровые документы в программе не ведутся, т.е. нет документов «Увольнение», «Кадровый перевод», «Прием на работу», тогда нужно зайти в раздел зарплата и кадры далее кадры и пункт сотрудники.

Пройти в сотрудника и в верхней части будет кнопка уволить. При нажатии откроется окно в котором указываем дату увольнения, нажимаем «Ок» и записываем карточку сотрудника. Печатные формы в данном случае будут доступны по кнопке печать из самой карточки сотрудника.

При необходимости кадровый учет можно включить в разделе главное далее настройки пункт функциональность.

Перейти на вкладку сотрудники и поставить галку «Кадровые документы». Без использования настройки кадровых документов данные об увольнении в отчетах СЗВ-ТД и СТД-Р нужно будет добавлять вручную.

Компенсация при увольнении начисляется в документе начисления зарплаты, который находится в разделе зарплата и кадры далее зарплата пункт все начисления.

Создаем документ начисления зарплаты по кнопке заполнить в табличной части будет расчет зарплаты по всем сотрудникам за месяц. Если нужно начисление только по увольняющемуся сотруднику, тогда добавить сотрудника в документ через кнопку подбор. Выделяем строку с нужным сотрудником потом кнопка начислить и выбираем начисление компенсация отпуска при увольнении.

В открывшемся окне указываем сумму компенсации, расчет компенсации в программе не автоматизирован. После указания суммы нажимаем по кнопке «Ок», сумма встанет в колонку начислено.

Если сотрудник отгулял отпуск авансом и с него нужно удержать, тогда в документе начисления зарплаты выбираем кнопку удержать. Так как в списке удержаний нет нужного выбираем новое удержание.

Указываем наименование и сумму удержания, автоматический расчет также не поддерживается. После внесения данных нажимаем кнопку «Ок». Удержание отразится в отдельной колонке.

Для отражения суммы удержания в проводках перейдем в раздел операции далее бухгалтерский учет пункт операции, введенный вручную.

Создаем документ операция и заводим проводку дебет 70 счета и кредит 91.01.

В таком методе при удержании за неотработанные дни отпуска не уменьшаются налоги и взносы. Для уменьшения нужно удержание завести как начисление, но с отрицательной суммой. Для этого зайдем в раздел зарплата и кадры далее справочники и настройки пункт настройки зарплаты.

В открывшемся окне перейти в пункт расчет зарплаты и перейти по ссылке «Начисления».

Создаем начисление удержания за использованный авансом отпуск с указанными настройками, сохраняем начисление по кнопке «Записать и закрыть».

В документе начисления зарплаты по кнопке начислить выбираем удержание за неотработанный отпуск и указываем сумму с минусом. Потом нажимаем «Ок» сумма начисления уменьшится, налоги и взносы пересчитаются.

Консультацию для Вас составила специалист нашей Линии консультаций.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Как в 1С:Зарплата и управление персоналом ред.3.1 начислить компенсацию за досрочное увольнение в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении?

Ответ:

Работодатель обязан начислить и выплатить компенсацию за досрочное расторжение трудового договора. В программе ЗУП 3.1 все действия можно произвести автоматически, что позволит существенно сэкономить время и избежать возможных ошибок.

Необходимо создать и настроить новый вид начисления в разделе «Настройка» – «Начисления»-«Создать». В поле «Наименование» заполните название вида начисления «Компенсация при досрочном увольнении»; на закладке «Основное» в разделе «Назначение и порядок расчета» в поле «Назначение начисления» выберите значение «Прочие начисления и выплаты»; в поле «Начисление выполняется» – «По отдельному документу»; в разделе «Расчет и показатели» переключатель по умолчанию установлен в положение «Результат рассчитывается» опишите формулу расчета СреднийЗаработокОбщий * КоличествоДнейКомпенсации.

На закладке «Средний заработок» флажки необходимо снять.

На закладке «Налоги, взносы, бухучет»:

в разделе НДФЛ установите переключатель в положение не облагается;

в разделе «Страховые взносы» в поле «Вид дохода» укажите «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих»; в разделе «Статистическая отчетность» установите «В форме П-4 как – Выплата социального характера». Кнопка «Записать и закрыть».

Начисление дополнительной компенсации производится с помощью документа «Разовое начисление».

В поле Начисление выберите вид начисления «Компенсация при досрочном увольнении».

В полях «Дата начала» и «Дата окончания» указывается период, за который выплачивается дополнительная компенсация.

В табличной части введите новую строку, нажав на кнопку «Подбор», укажите: сотрудника, количество дней компенсации.

В колонке «Ср.заработок» автоматически указывается средний заработок.

В колонке «Результат» автоматически указывается сумма компенсации.

Каких сотрудников можно сократить? На какие выплаты вправе рассчитывать уволенный после сокращения? От чего они зависят? Обо всем по порядку – в нашей статье.

Сократить нельзя помиловать

Сокращение штата – это полная ликвидация одной или нескольких должностей, исключение их из штатного расписания.

Тем не менее есть лица, которых нельзя уволить по сокращению. Это:

- беременные;

- мамы с детьми до трех лет;

- работники, которые воспитывают детей в возрасте до 14 лет (ребенка-инвалида до 18 лет), а также если второй родитель не работает.

Также нельзя уволить по сокращению тех, кто находится в отпуске или на больничном. Нужно дождаться, когда отпуск / болезнь закончатся – по возвращению из отпуска или с больничного можно провести сокращение.

Цена сокращения

Вот список выплат, которые сокращаемому назначает работодатель:

- зарплата за отработанное время, включая премии и надбавки, которые полагаются сотруднику;

- компенсация за неиспользованные дни отпуска;

- венец сокращения – выходное пособие. На него могут рассчитывать все сотрудники, кроме работников, с которыми заключили договор на срок до двух месяцев. Им выплата нужна, если это зафиксировано в коллективном или трудовом договоре.

Другие тонкости увольнения сотрудников мы разбираем в онлайн-курсе "Клерка" о приеме и увольнении: подробнее тут.

Размер выходного пособия (ст. 178 ТК). Зависит от категории работника. Обычные работники могут рассчитывать на сумму, равную среднему месячному заработку. Сезонные работники получат двухнедельный средний заработок.

Если экс-работник в течение месяца после увольнения не нашел новую работу, за ним сохраняется средний заработок за следующий месяц. Нашел? Тогда считаем в пропорции – только за дни, когда уволенный был еще без работы. В любом случае реально работодатель может и не выплачивать средний заработок за первый месяц трудоустройства, потому что в счет его выплаты зачитывается выходное пособие.

Также за экс-работником сохраняется средний заработок на период второго, а в исключительных случаях – и третьего месяца трудоустройства. На Крайнем Севере выплаты могут растянуться на полгода.

Формула расчета выходного пособия

Выходное пособие = Средняя дневная зарплата* + Количество рабочих дней месяца, следующего за месяцем увольнения

* Средний дневной заработок рассчитывается за 12 предшествующих месяцев.

В расчет не берем:

- выплаты социального характера (материальная помощь, компенсационные выплаты на проезд, обучение, питание и т.д.);

- больничные;

- оплата труда при простое;

- начисление за время, когда сотрудник не работал.

НДФЛ и страховые взносы по выходному пособию не возникают. Как и по среднему заработку, который сохраняется за все три месяца трудоустройства. Условие – в совокупности все эти выплаты не должны превышать трехмесячный размер среднемесячного заработка. Для сотрудников с Крайнего Севера и приравненных к нему мест – шестикратный размер. Иначе сумму превышения облагать придется (п. 3 ст. 217 НК, абз. 6 подп. 2 п. 1 ст. 422 НК, подп. 1 и 2 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ).

Оформляем выплату в «1С»

Сначала поупражняемся на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1. Потом – в программе «1С:Бухгалтерия 8», ред 3.0.

Пример в «1С:Зарплата и управление персоналом 8», ред. 3.1

Администратор ООО «Ю-ВЕНТ» уволен 30 июля 2021 г. по сокращению численности и штата сотрудников организации. В дополнительном соглашении к трудовому договору прописано, что при увольнении сотрудника по сокращению ему полагается выходное пособие в размере четырехкратного среднемесячного заработка.

Смотрим количество рабочих дней по итогам месяца увольнения:

- в августе 22 рабочих дня;

- в сентябре 22 рабочих дня;

- в октябре 21 рабочий день;

- в ноябре 20 рабочих дней;

Дальше создаем документ увольнения с основанием п.2 ч.1 ст. 81.

Указываем дни выходного пособия за три месяца после увольнения, что равно 65 дням. У сотрудника насчитано 16,33 дня неиспользованного отпуска.

Напомним: если сумма не превышает трехкратного размера среднего заработка, НДФЛ не удерживаем и страховые взносы не начисляем.

Чтобы начислить выходное за ноябрь, для начала создаем начисление. Для этого перейдем в раздел «Настройки» и выберем «Начисления».

Укажем, что сумма вводится фиксировано и начисляется по отдельному документу.

На закладке «Налоги, взносы, бухучет» проставляем код дохода 2014 «Сумма выплаты в виде выходного пособия, среднего месячного заработка, превышающей 3-х кратный размер среднего заработка».

Следующим шагом создаем документ по начислению выходного пособия за четвертый месяц. Для этого перейдем в раздел «Зарплата» – «Разовое начисление».

Выберем созданное нами начисление. В строке «Результат» проставим сумму выходного пособия за ноябрь (1004,02 руб. x 20 дней). Программа автоматически рассчитает НДФЛ и сумму к выплате после удержания.

Такой же пример по программе «1С:Бухгалтерия 8», ред 3.0.

Создадим начисление как для облагаемой части пособия, так и для необлагаемой («Зарплата и кадры» – «Настройки зарплаты» – «Начисления»).

Приступим к начислению, перейдем в раздел «Зарплата и кадры» – «Все начисления» – «Начисление зарплаты».

Заполним документ и по кнопке «Начислить» добавим нами созданные начисления.

Читайте также: