Как в 1с настроить учет по видам деятельности

Обновлено: 06.07.2024

Методика раздельного учета доходов и расходов организации должна предусматривать раздельный учет вознаграждений и иных выплат работникам. Это необходимо, чтобы при расчете единого упрощенного и вмененного налогов правильно выделить долю страховых взносов, приходящуюся на тот или другой вид деятельности. Применяемый способ раздельного учета оплаты труда должен позволять однозначно отнести те или иные показатели к разным видам предпринимательской деятельности. Если же невозможно однозначно отнести расходы к УСН или ЕНВД, то их нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при применении этих спецрежимов.

Раздельный учет затрат на оплату труда имеет свои особенности. Прежде всего, это связано с тем, что распределять суммы вознаграждений, выплат и страховых взносов нужно ежемесячно, при этом доходы для определения налоговой базы рассчитываются нарастающим итогом (письмо Минфина России от 29.03.2013 № 03-11-11/121). Рассмотрим порядок раздельного учета затрат на зарплату и страховые взносы, применяемый в «1С:Бухгалтерии 8» (ред. 3.0). на следующем примере.

Пример1

В ООО «Ромашка» с 01.01.2014 работает три сотрудника:- генеральный директор Кораблев В.Д. в подразделении «Администрация» с окладом в размере 20 000 руб.;

- менеджер Коршунова Д.С. в розничном магазине, переведенном на ЕНВД, с окладом в размере 10 000 руб.;

- дизайнер Уткин Е.Е. в отделе дизайн-услуг с окладом в размере 10 000 руб.

Весь функционал, связанный с учетом персонала, расчетом выплат и вознаграждений, а также с исчислением страховых взносов и НДФЛ, доступен из раздела Зарплата и кадры «1С:Бухгалтерии 8» ред. 3.0.

Прежде чем рассчитывать зарплату в программе, необходимо создать для каждого сотрудника шаблон проводок для начисления зарплаты, а также определить отношение начисленных сумм к ЕНВД.

Такие настройки можно сделать либо при приеме сотрудника на работу, привязав начисление конкретного сотрудника к области реквизитов Отражение в бухгалтерском учете, либо непосредственно в форме элемента справочника Сотрудники, открыв форму Учет затрат по одноименной гиперссылке (рис. 1).

Рис. 1. Карточка сотрудника

Поскольку затраты на оплату труда генерального директора невозможно отнести к определенному виду деятельности, то для сотрудника Кораблева В.Д. в форме Учет затрат заполняем область реквизитов Бухгалтерский учет зарплаты следующим образом (рис. 2):

- для реквизита Способ отражения создаем новый или выбираем из справочника Способ учета зарплаты элемент Зарплата АУП распределяемая;

- для реквизита Отношение к ЕНВД устанавливаем значение Определяется ежемесячно процентом.

Рис. 2. Настройка способа учета зарплаты

В форме элемента справочника Способ учета зарплаты для области реквизитов Основная система налогообложения устанавливаем следующие значения: Счет - 26; Статьи затрат - Оплата труда (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)); Отражение в УСН - Принимаются.

В форме элемента справочника Способ учета зарплаты для области реквизитов Статья затрат по деятельности с особым порядком налогообложения (ЕНВД) устанавливаем следующее значение: Статья затрат - Оплата труда (ЕНВД) (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения.

По такому же принципу заполняем форму Учет затрат для других сотрудников.

Для менеджера Коршуновой Д.С., работающей в розничном магазине, в форме Учет затрат определяем область реквизитов Бухгалтерский учет зарплаты следующим образом:

- для реквизита Способ отражения создаем новый или выбираем имеющийся из справочника Способ учета зарплаты элемент Оплата труда работников розничных точек ЕНВД;

- для реквизита Отношение к ЕНВД устанавливаем значение Полностью на ЕНВД.

В форме элемента справочника Способ учета зарплаты для области реквизитов Основная система налогообложения устанавливаем следующие значения: Счет - 44.01; Статьи затрат - Оплата труда (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)); Отражение в УСН - Принимаются.

В форме элемента справочника Способ учета зарплаты для области реквизитов Статья затрат по деятельности с особым порядком налогообложения (ЕНВД) устанавливаем следующие значения: Статья затрат - Оплата труда (ЕНВД) (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения.

Для дизайнера Уткина Е.Е., работающего в отделе дизайн-услуг, в форме Учет затрат определяем область реквизитов Бухгалтерский учет зарплаты следующим образом:

- для реквизита Способ отражения создаем новый или выбираем из справочника Способ учета зарплаты элемент Услуги Счет 20.01 в УСН принимаются;

- для реквизита Отношение к ЕНВД устанавливаем значение Не относится к ЕНВД.

В форме элемента справочника Способ учета зарплаты для области реквизитов Основная система налогообложения устанавливаем следующие значения: Счет - 20.01; Номенклатурные группы - Услуги; Статьи затрат - Оплата труда (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)); Отражение в УСН - Принимаются.

В форме элемента справочника Способ учета зарплаты для области реквизитов Статья затрат по деятельности с особым порядком налогообложения (ЕНВД) устанавливаем следующие значения: Статья затрат - Оплата труда (ЕНВД) (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения.

Таким образом, порядок распределения затрат на оплату труда для конкретного начисления (или для конкретного сотрудника) определяется значением реквизита Отношение к ЕНВД, а шаблоны бухгалтерских проводок и порядок признания расходов для УСН - значениями, указанными в форме элемента справочника Способ учета зарплаты.

Теперь можно начислять зарплату, которая будет рассчитываться автоматически при помощи регламентного документа Начисление зарплаты.

Начисленная зарплата и страховые взносы будут распределяться по видам деятельности на УСН и ЕНВД в зависимости:

- от выполненных настроек учета затрат на зарплату;

- от доли доходов от деятельности, переведнной на единый налог на вмененный доход в общей сумме доходов (от процента ЕНВД).

Напоминаем, процент ЕНВД должен рассчитываться нарастающим итогом за период, который устанавливается либо с начала года, либо с начала квартала (в зависимости от выбранного в учетной политике Метода распределения расходов по видам деятельности на закладке ЕНВД) до конца месяца, за который начисляется зарплата.

Пример 2

Рассчитаем вручную процент ЕНВД для учета затрат на зарплату, используя данные о доходах УСН и ЕНВД, исчисленные нарастающим итогом:

Продолжим наш разговор о совмещении двух режимов налогообложения. В предыдущей статье мы рассмотрели настройку раздельного учета доходов от реализации при УСН и оказании услуг на патенте. Сегодня речь пойдет о раздельном учете расходов. Начнем с зарплаты и страховых взносов. Как разделить их в программе 1С: Бухгалтерия ред. 3.0 и «объяснить» компьютеру к какому виду деятельности их отнести? Давайте разбираться вместе на конкретных примерах.

Допустим, в январе 2021 года ИП Грищенко И.С. принял на работу трех сотрудников. Двое сотрудников Калюжный В.С. и Кузьминов Е.А. выполняют работы по деятельности, отнесенной к патенту «Монтажные и установочные работы сплит-систем, стиральных машинок и ремонт бытовой техники», соответственно. Соболева И.Э. принята на работу продавцом в магазин бытовой техники, деятельность которого относится к УСН (доходы минус расходы). Заработная плата сотрудников – 25000 руб. Вычеты по НДФЛ не предоставляются.

Рассмотрим предварительно настройки, которые необходимо выполнить в программе.

Настройка раздельного учета затрат по заработной плате

Перед тем как начислять зарплату, сотруднику необходимо задать способ его отражения в учете. Но следует помнить, что кроме заработной платы имеются еще и страховые взносы, которые также должны быть отнесены к конкретному виду деятельности или распределены между нами.

Рассмотрим настройку на примере.

Шаг 1. Перейдите в раздел «Зарплата» - «Настройки зарплаты».

Шаг 2. В разделе «Отражение в учете» откройте гиперссылку «Способы учета зарплаты».

Шаг 3. Создадим настройку способов учета зарплаты для УСН и патента отдельно по кнопке «Создать».

Шаг 4. Для оплаты труда, относящейся к УСН, зададим понятное пользователю наименование «Оплата труда УСН», а переключатель, определяющий учет затрат организации, оставим в положении «По деятельности с основной системой налогообложения (общая или упрощенная)». В нашем случае у ИП Грищенко И.С. применяется УСН (доходы минус расходы).

Указание счета затрат обязательно к заполнению.

В нашем примере будет задействован счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

Шаг 5. Для патентных видов деятельности создадим отдельную статью затрат «Оплата труда (патент)».

Переключатель выбора варианта учета затрат установите в положение «По отдельным видам деятельности с особым порядком налогообложения». Это значение устанавливается для видов деятельности, отличных от основного, в т.ч. патент.

Зададим счет учета затрат. В нашем примере это будет счет 26 «Общехозяйственные расходы». Создадим статью затрат «Оплата труда (патент)», в которой также укажем, что она относится к видам деятельности с особым порядком налогообложения.

Настройка статьи затрат выглядит следующим образом.

При выборе статьи у вас должны отобразиться в справочнике только статьи затрат, отнесенные к особому порядку.

При указании статьи особого порядка у пользователей часто возникает вопрос: «Я открываю справочник и там вижу только статьи, отнесенные к основному виду деятельности, и не вижу созданную статью с особым порядком. Как быть? Почему?»

Скажу честно, я, автор данной статьи, сама столкнулась с этой проблемой. Хотите узнать, какой я нашла выход из ситуации?

Небольшой лайфках! Установите сначала переключатель в положение «По разным видам деятельности», а затем переместите в нужное положение – «По отдельным видам деятельности с особым порядком» и статьи отобразятся.

Где же задаются эти параметры для начисления? В 1С: Бухгалтерии предприятия ред. 3.0 настройку можно задать для каждого сотрудника, указав статью отнесения затрат по его оплате труда.

Приказом о приеме на работу сотруднику задается размер начисления, а определить статью затрат для сотрудника, куда отнести затраты по его оплате труда – к УСН или патенту – определяется в карточке сотрудника.

Шаг 6. Откройте справочник «Сотрудники» в разделе «Зарплата и кадры» и в нижней части карточки «Учет расходов», нажав на гиперссылку «Авто», задайте способ отражения затрат для каждого сотрудника.

В нашем примере Кузьминов Е.А. и Калюжный В.С. отнесены к способу отражения «Оплата труда патент», а Соболева И.Э – «Оплата труда УСН».

Таким образом, при проведении документа по начислению зарплаты по данным сотрудникам «подтянутся» проводки и способ распределения, заданный в их настройке.

Прежде чем перейти к начислению, забегая вперед, напомним вам о страховых взносах. Для них также задается настройка, определяющая порядок их распределения.

Настройка распределения страховых взносов между УСН и патентом

Шаг 1. В разделе «Настройка зарплаты» перейдите по гиперссылке «Статьи затрат по зарплате».

В нем задается порядок отражения страховых взносов и больничных за счет работодателя.

В справочнике имеется настройка по умолчанию для значения статьи затрат «Оплата труда».

Шаг 2. Создайте новый элемент и сопоставьте статью затрат начисления «Оплата труда (патент)» со статьей затрат для страховых вносов «Страховые взносы (патент)», который создадим дополнительно. Настройка определяет по какой статье отображать страховые взносы для указанной статьи затрат начисления.

Для статьи затрат «Страховые взносы (патент)» так же, как и для начисления зарплаты, отмечена статья для учета затрат организации «По отдельным видам деятельности с особым порядком налогообложения».

Для страховых взносов от несчастных случаев делается аналогичное сопоставление.

В настройке созданной статьи затрат также отмечается «По отдельным видам деятельности с особым порядком налогообложения».

Шаг 3. Сохраните настройку сопоставления по кнопке «Записать и закрыть».

Точно также при необходимости задается настройка для пособия за счет работодателя.

Начислим заработную плату работникам и посмотрим, как затраты отразятся в отчете «Книга доходов и расходов».

Для наглядности, после каждой операции мы будем формировать этот отчет, чтобы видеть, каким образом в нем распределяются суммы.

Отражение расходов на заработную плату при совмещении УСН и патента

Начислим заработную плату за январь месяц.

Шаг 1. Перейдите в раздел «Зарплата» - «Все начисления».

Шаг 2. Создайте и заполните документ, проведите его и посмотрите сформированные проводки по кнопке .

Как видите, по бухгалтерским проводкам начисление зарплаты распределилось исходя из заданных настроек с указанием статей затрат. Именно в них у нас отмечено, что относится к УСН, а что к патенту.

Страховые взносы также распределены по счетам учета и статьям затрат между патентом и УСН.

Но это лишь бухгалтерские проводки. Мы знаем, что отчеты формируется, исходя из записей регистров.

Для отражения расходов по заработной плате в «Книге учетов доходов и расходов» должно выполняться два условия:

Первое: начислена зарплата, что у нас и сделано;

Второе: выплачена зарплата.

Отразим выплату заработной платы в программе 1С: Бухгалтерия предприятия ред. 3.0.

Автоматически сформируются документы, отражающие выплату зарплаты (в нашем примере – через кассу):

Отразим выплату зарплаты 05 февраля 2021 года.

Нас больше интересуют записи в регистры, на основании которых формируется «Книга учета доходов и расходов».

В регистр «Книга учета доходов и расходов» произведена запись, что всего расходы составили 65250 руб. – это наша заработная плата за минусом НДФЛ, но к расходам принята лишь сумма 21750 руб.

Шаг 5. Перейдите на следующую закладку – «Расшифровка». Здесь видно, что принята к расходам оплата труда сотрудника Соболева И.Э., т.к. в ее настройках указано, что она относится к УСН.

Остальные сотрудники получают зарплату по статье расходов «Оплата труда патент», соответственно к расходам УСН эти затраты не принимаются.

Шаг 6. Сформируйте отчет «Книга доходов и расходов УСН» в разделе «Отчеты» и посмотрите, как отразится сумма по зарплате в отчете.

Шаг 7. В «Разделе I. Доходы и расходы за 1кв.» добавилась строка «Признаны расходы на оплату труда» в сумме 21750 руб., т.е. на сумму заработной платы сотрудника, чья зарплата отнесена к УСН.

Таким образом мы разделили затраты по заработной плате сотрудников между УСН и патентом.

Но у нас есть еще расходы по НДФЛ и страховым взносам. В книге доходов и расходов они отразятся после их оплаты. Проверим.

Отражение расходов по НДФЛ и страховым взносам при совмещении УСН и патента

Так как основные настройки и начисления уже выполнены, нам остается только отразить оплату НДФЛ и страховых взносов.

Если вкладка по зарплате не закрыта, нажмите гиперссылку оплатить «Через банк» и сформируйте «Платежное поручение» на уплату НДФЛ, после чего создайте документ «Списание с расчетного счета».

Можно это сделать и другим способом.

НДФЛ

Шаг 1. Сформируйте документ «Списание с расчетного счета» в журнале «Банковские выписки» раздел «Банк и касса» и оформите операцию по оплате НДФЛ.

Шаг 2. Проведите документ и посмотрите сформированные им записи. Из всей суммы НДФЛ к расходам принята лишь часть с заработной платы сотрудника, отнесенной к УСН – НДФЛ Соболевой И.Э. в сумме 3250 руб.

Шаг 3. Сформируйте ОСВ по счету 69 «Расчеты по социальному страхованию и обеспечению». В ней мы видим суммы страховых взносов, подлежащие оплате.

Создайте документы оплаты и проанализируйте записи, как мы рассмотрели на примере НДФЛ.

Обязательное социальное страхование

Отразив оплату страховых взносов в ФСС видно, что к расходам принята часть страховых взносов, в сумме 725 руб. из общей суммы 2175 руб., которая начислена с заработной платы Соболевой И.Э. относящаяся к УСН и учитываемая в составе расходов.

Взносы на страховую часть пенсии

К расходам принята часть страховых взносов с указанной статьей расходов, относящейся к УСН – 5500 руб. из общей суммы 16500 руб.

Страховые взносы на медицинское страхование

К расходам принята сумма 1275 руб. – страховые взносы по сотруднику Соболевой И.Э., статья расходов, относящаяся к УСН.

Остальные начисления распределены на статью «Страховые взносы (патент)», поэтому к расходам УСН не принимаются, и программа их не учитывает.

ФСС НС

Также распределены страховые взносы от несчастных случаев – 50 руб., из общей суммы 150 руб., принято к расходам по УСН, остальные отнесены к патенту и не включены в состав расходов.

Шаг 4. Сформируйте «Книгу доходов и расходов».

В состав расходов включены суммы, которые мы видели в записях регистров, выделенные статьей расходов, как относящиеся к УСН.

Таким образом мы разделили суммы НДФЛ и страховых взносов между УСН (доходы минус расходы) и патентом.

Как настроить распределение других расходов читайте в следующей публикации.

Одним из существенных плюсов 1С Предприятия 8 является возможность ведения учета нескольких организаций в 1с одной базе. Особенно это удобно для тех организаций, по которым используется общая нормативно-справочная информация (номенклатура, контрагенты, сотрудники и т.п.). Это позволяет не дублировать ввод данных в разные базы или не настраивать между ними постоянный обмен. Здесь нет ограничений по виду деятельности этих организаций, по организационно-правовой форме. Помимо сокращения трудоёмкости пользователей упрощается работа программиста, связанная с обслуживанием и обновлением баз.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео-инструкциях.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

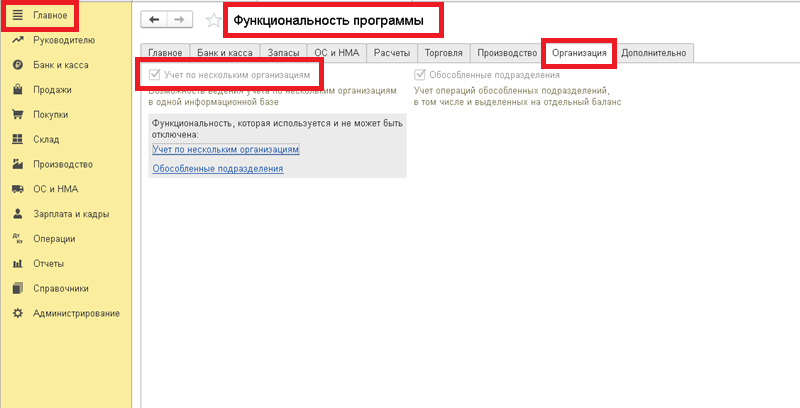

Для того чтобы включить возможность ведения учета нескольких организаций в 1С (для примера возьмем конфигурацию 1С Бухгалтерия 8) необходимо включить константу Учет по нескольким организациям (раздел Главное → Функциональность → вкладка Организация).

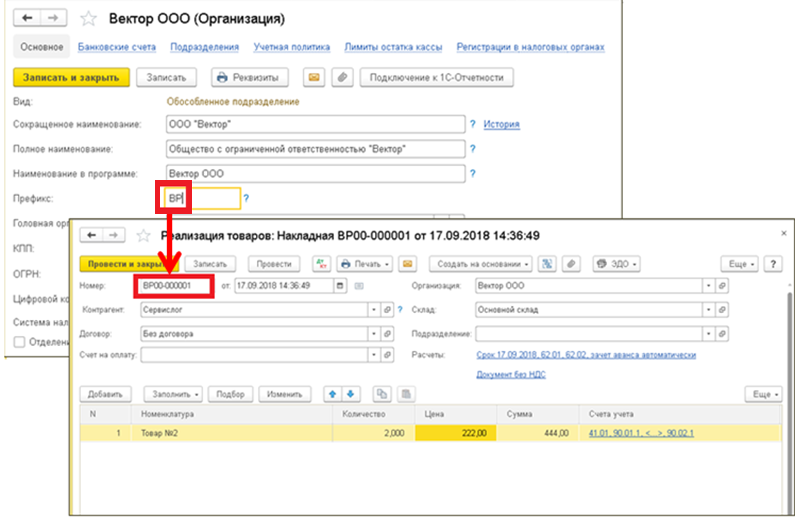

Сами организации вносятся в справочник Организации (раздел Главное). Справочник предусмотрен для ведения сведений об юридических лиц, входящих в состав предприятия, индивидуальных предпринимателях, а так же обособленных подразделений выделенных на отдельный баланс.

Для того чтобы было проще различать документы разных фирм в карточках организаций рекомендуется установить индивидуальные префиксы. Префикс представлен в виде отдельного поля, в которое надо внести две буквы, они будут проставляться в начало каждого номера документов данной организации.

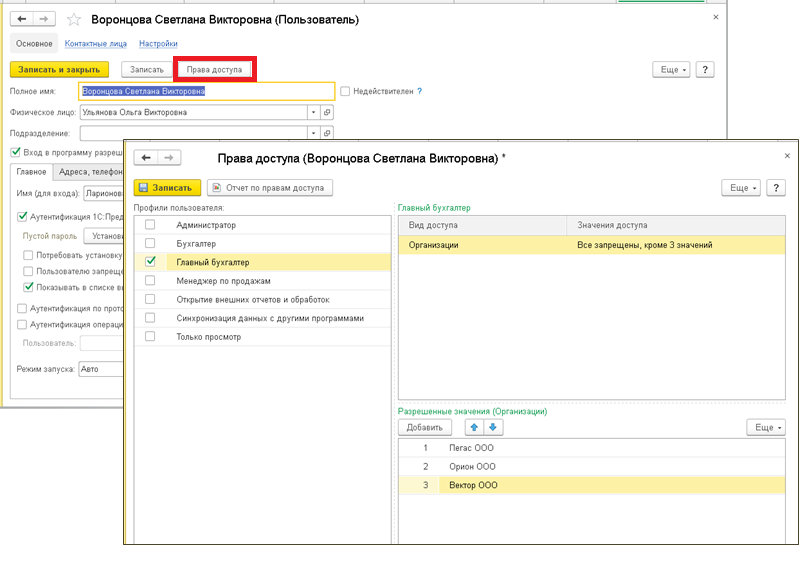

Так же в системе предусмотрена возможность разграничить доступ пользователей к организациям, введенным в базу. Так, например можно установить права, согласно которым бухгалтер и руководитель будут видеть отчеты и документы по всем организациям предприятия, а пользователи только по тем организация, учет которых они ведут.

Для этого необходимо сделать настройки. В первую очередь надо включить константу Ограничивать доступ на уровне записей. Она предназначена для возможности осуществления гибких настроек доступности пользователям информационной системы документов, справочников и других данных используемой программы.

Далее выполняются настройки прав доступа пользователей (раздел Администрирование → Настройки пользователей и прав → Пользователи → Права доступа). Слева выбирается профиль пользователя, справа в верхнем окне устанавливается Вид доступа Организация, значение Все запрещены. В правой нижней части добавляются организации, с которыми пользователь может работать.

Так если в системе есть несколько организаций, а пользователю разрешен доступ только к одной, то документов по двум не разрешённым организациям он не увидит, а так же не увидит сами организации в справочнике и соответственно не сможет создать с ними документы и сформировать по ним отчеты.

Для примера рассмотрим двух пользователей, у первого доступны три организации Весна, Вектор и Орион, а второму настройки не сделаны, как мы видим на скриншотах, первый может использовать только разрешенные ему организации, а второй в целом не может работать с системой, т.к. ввод документов без использования организаций ему невозможен.

Читайте также: