Как в 1с перенести остатки по забалансовым счетам

Обновлено: 04.07.2024

С 01.01.2021 неисключительные права пользования на результаты интеллектуальной деятельности (РИД) - права пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на РИД, в том числе неисключительные лицензии на программные продукты, учитываются в соответствии с положениями Стандарта "Нематериальные активы". О первом применении Стандарта к учету неисключительных лицензий на программы читайте в статье экспертов 1С.

Учет прав пользования нематериальными активами

С 01.01.2021 вступил в силу федеральный стандарт бухгалтерского учета государственных финансов "Нематериальные активы", утв. приказом Минфина России от 15.11.2019 № 181н.

Действие Стандарта "Нематериальные активы" распространяется в том числе на права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.

Выдержка из документа: "Нематериальный актив - объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив."

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), права в соответствии с лицензионными договорами (права пользования на РИД в соответствии с лицензионными договорами) либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 0 111 60 000 "Права пользования нематериальными активами":

0 111 6N 000 "Права пользования научными исследованиями (научно-исследовательскими разработками)";

0 111 6R 000 "Права пользования опытно-конструкторскими и технологическими разработками";

0 111 6I 000 "Права пользования программным обеспечением и базами данных";

0 111 6D 000 "Права пользования иными объектами интеллектуальной собственности".

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) - подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

352 "Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования";

452 "Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования".

2. Для неисключительных прав с неопределенным сроком полезного использования - подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

353 "Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования";

453 "Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования".

Отметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права пользования на РИД, как прежде подлежат отражению по подстатье 226 "Прочие работы, услуги" КОСГУ (п. 10.2.6 Порядка № 209н).

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Для учета операций по вложениям в объекты учета прав пользования нематериальными активами применяются следующие аналитические счета счета 0 106 60 000 "Вложения в права пользования нематериальными активами":

0 106 6N 000 "Вложения в права пользования научными исследованиями (научно-исследовательскими разработками)";

0 106 6R 000 "Вложения в права пользования опытно-конструкторскими и технологическими разработками";

0 106 6I 000 "Вложения в права пользования программным обеспечением и базами данных";

0 106 6D 000 "Вложения в права пользования иными объектами интеллектуальной собственности".

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

методом уменьшаемого остатка;

пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

до 100 000 руб. включительно амортизация начисляется в размере 100 % первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

Суммы начисленной амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) учитываются на соответствующих аналитических счетах счета 0 104 60 000 "Амортизация прав пользования нематериальными активами".

Согласно пункту 20 Инструкции по применению плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 26 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н), начисление амортизации на объекты учета права пользования НМА (неисключительными правами) отражается по дебету счетов 0 401 20 226 "Расходы по прочим работам, услугам", 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" и кредиту соответствующих счетов аналитического учета счета 0 104 60 000 "Амортизация прав пользования нематериальными активами".

Порядок перевода на баланс неисключительных прав пользования на РИД

Согласно Инструкции № 157н, в редакции, действовавшей до 01.01.2021, неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 "Имущество, полученное в пользование" (п. 333 Инструкции № 157н). При этом расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, учитывались на счете 401 50 "Расходы будущих периодов" (п. 302 Инструкции № 157н).

В соответствии с приказом Минфина России от 14.09.2020 № 198н с 01.01.2021 такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе соответствующего аналитического счета 111 60 "Права пользования нематериальными активами".

Письмом Минфина России от 30.11.2020 № 02-07-07/104384 доведены Методические рекомендации по применению Стандарта "Нематериальные активы".

В части 11 Методических рекомендаций содержатся положения по первому применению Стандарта НМА и переходные положения. В отличие от переходных положений внедренных ранее стандартов (приказ Минфина России от 28.02.2018 № 34н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Непроизведенные активы"", приказ Минфина России от 07.12.2018 № 256н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Запасы"", приказ Минфина России от 31.12.2016 № 257н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства"" и др.), согласно которым перевод на баланс объектов, соответствующих критериям актива, которые учитывались за балансом, отражался в межотчетный период в корреспонденции со счетом 401 30 "Финансовый результат прошлых отчетных периодов", "поднятие" на баланс прав пользования нематериальными активами осуществляется в 2021 году следующим образом:

Выдержка из документа: "Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов "Нематериальные активы" (согласно СГС "Нематериальные активы") осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее признаваемые на счете 040150000 "Расходы будущих периодов", срок полезного использования (СПИ) которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС "Нематериальные активы". Указанные расходы не формируют стоимость объекта учета - прав пользования нематериальными активами в соответствии с СГС "Нематериальные активы""

ч. 11 Методических рекомендаций

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Приказом Минфина России от 14.09.2020 № 198н из описания забалансового счета 01 (п. 333 Инструкции № 157н) с 01.01.2021 исключено упоминание о неисключительных правах пользования на РИД. То есть с 01.01.2021 неисключительные права пользования на РИД более не учитываются на забалансовом счете 01 "Имущество, полученное в пользование". Одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек. Если СПИ неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета - прав пользования НМА, в учете следует оформить операции:

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

- формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

- принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

На бессрочные лицензии амортизация не начисляется. Согласно пункту 26 Стандарта "Нематериальные активы" по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

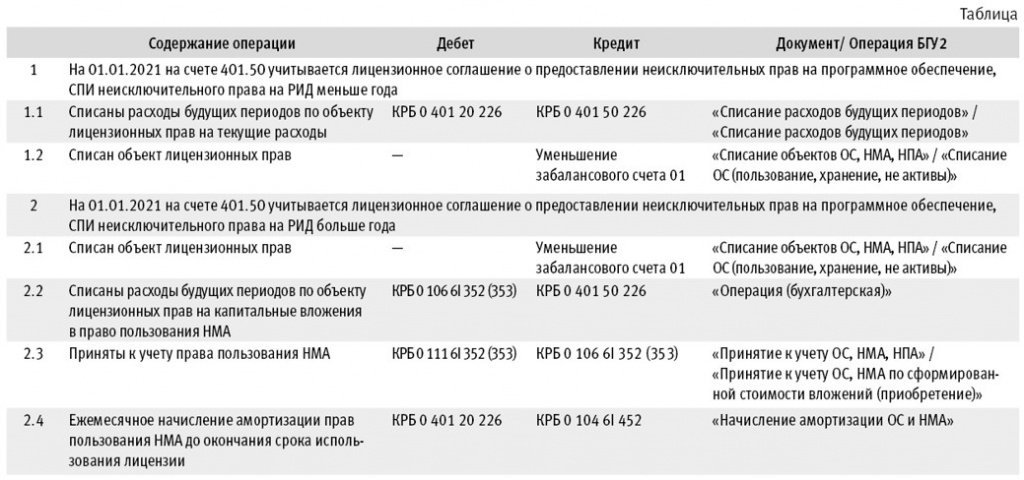

Примеры бухгалтерских записей, оформляемых в учете и в редакции 2 "1С:Бухгалтерии государственного учреждения 8", в 2021 году по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии по поступлению и выбытию активов, приведены в Таблице.

Оформление операций в "1С:Бухгалтерии государственного учреждения" (ред. 2)

В редакции 2 программы "1С:Бухгалтерия государственного учреждения" в соответствии с Таблицей операции 1.1, 1.2, 2.1 оформляются в обычном порядке.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

В карточке права пользования НМА (элементе справочника Основные средства) на этом этапе достаточно указать краткое и полное наименование объекта и Вид НФА "Нематериальные активы".

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам - правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

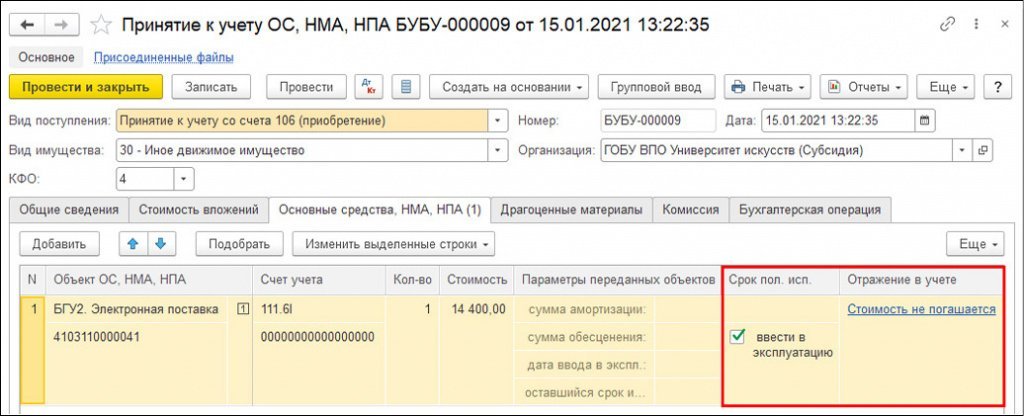

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение), см. рис. 1.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента - правообладателя и Договор - правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке - указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100 % при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

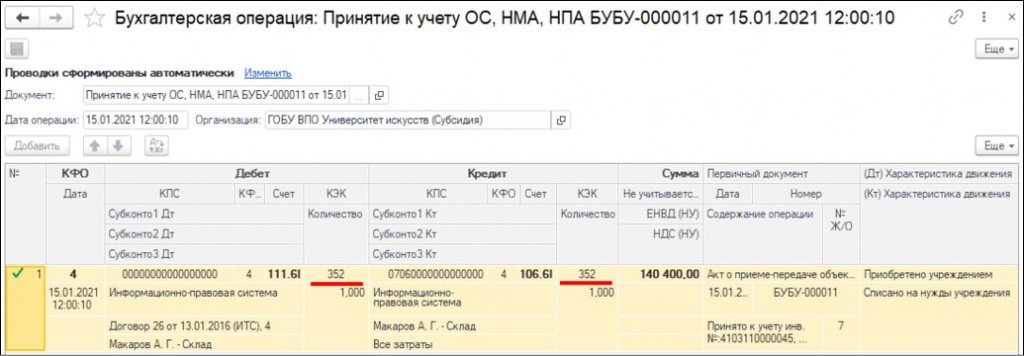

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ (рис. 2).

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

Иногда возникает ситуация, когда основное средство нужно перенести с одного счета учета на другой. Например, после проведения комиссии в вашем учреждении выяснилось, что основное средство не является особо ценным, и нужно его переместить на счет учета иного движимого имущества. О том, как отразить такую операцию в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 пойдет речь в статье.

Итак, сначала сформируем оборотно-сальдовую ведомость и посмотрим, на каком счете находится основное средство в настоящий момент.

Для переноса основных средств между счетами используется документ «Внутреннее перемещение». Перенос выполняется на дату обнаружения ошибки или дату ситуации, когда появилась необходимость в проведении этой операции.

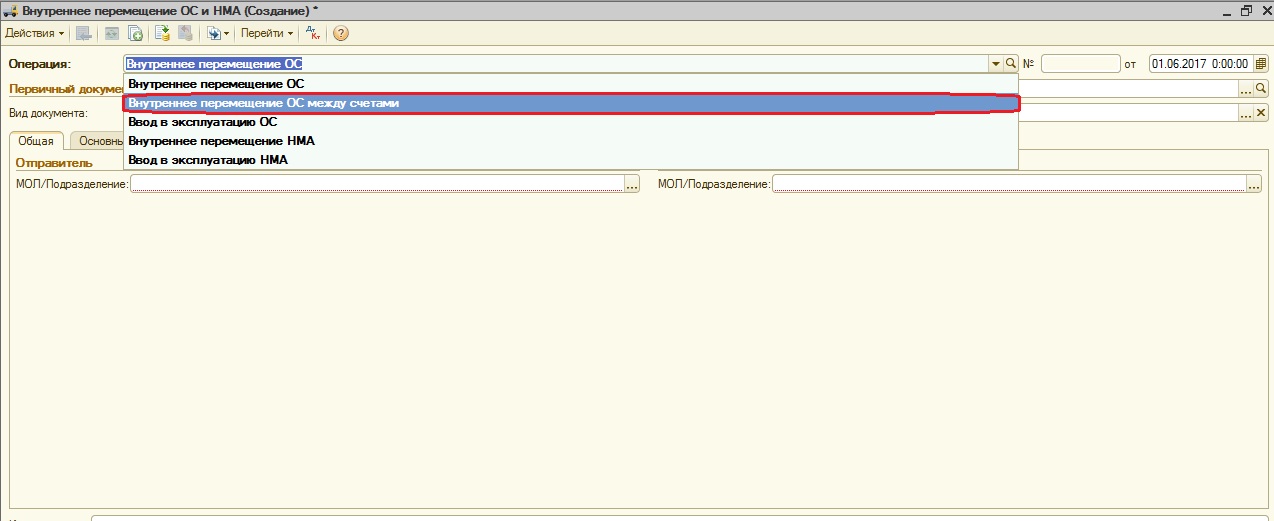

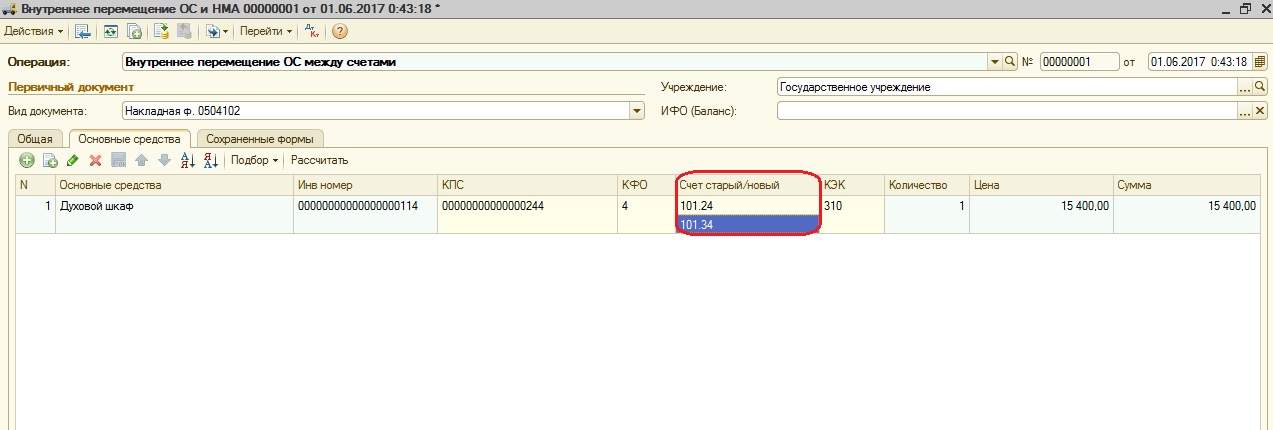

В документе выбираем операцию «Перемещение ОС между счетами».

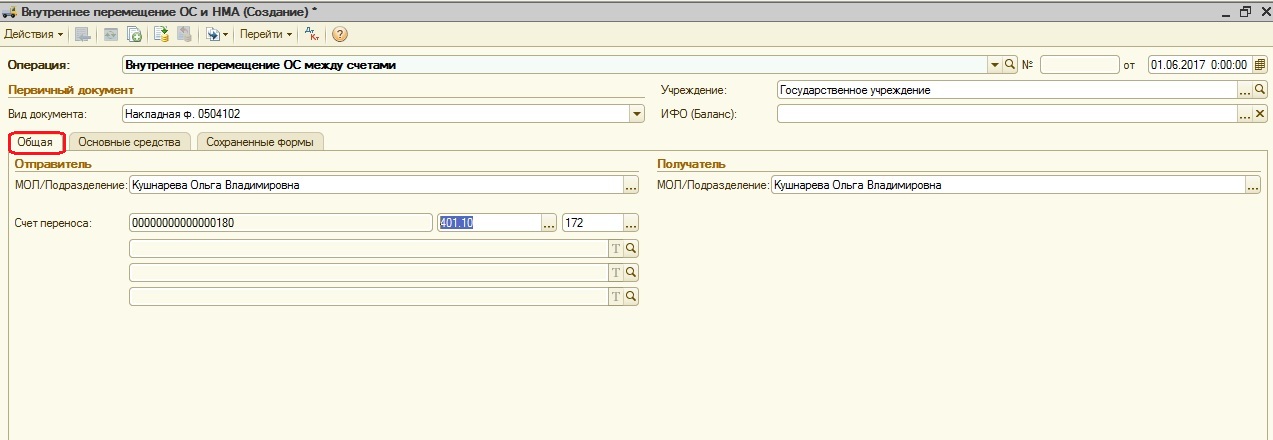

На закладке «Общее» указываемМОЛ (материально ответственных лиц) и счет переноса. Перенос осуществляется через счет 401.10.

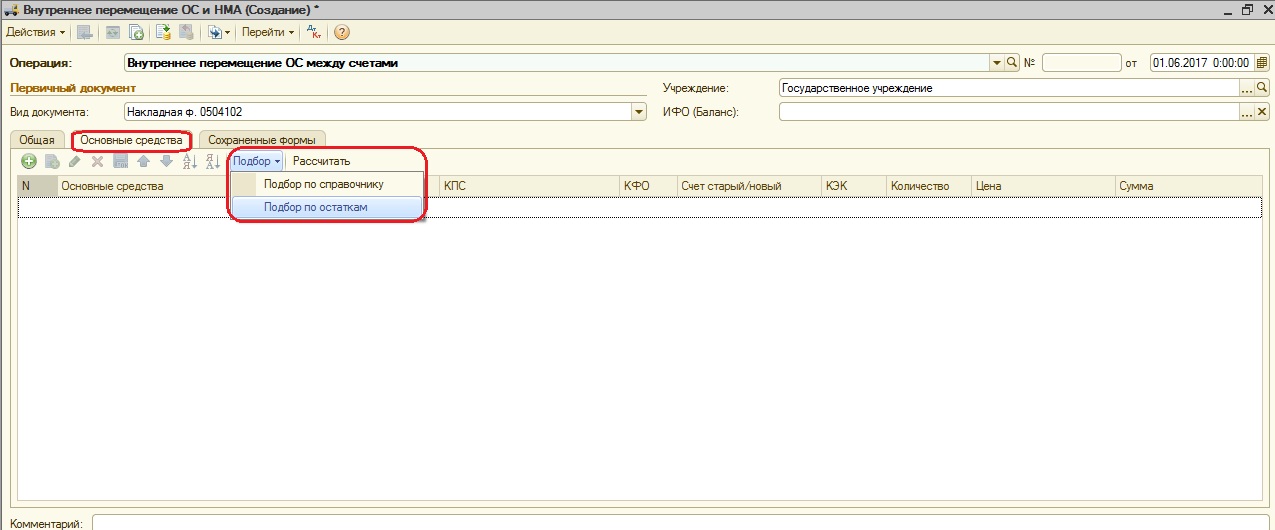

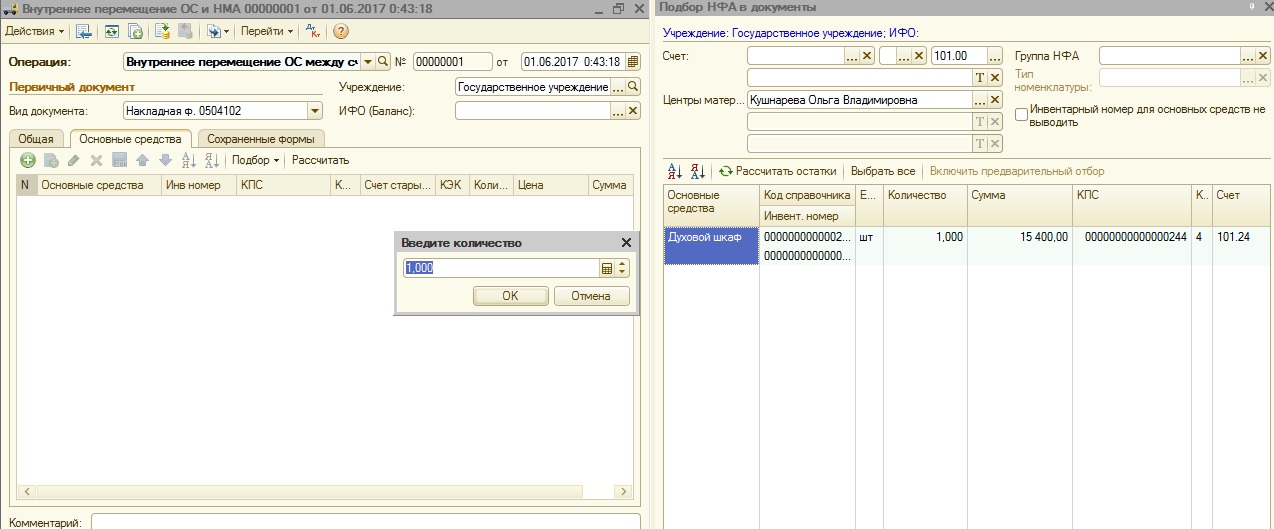

На закладке «Основные средства» заполняем табличную часть подбором по остаткам.

В окне подбора НФА в документы выбираем нужное основное средство и указываем количество. После нажатия на кнопку ОК основное средство попадает в табличную часть.

В табличной части выбираем счет, на который нужно перенести основное средство.

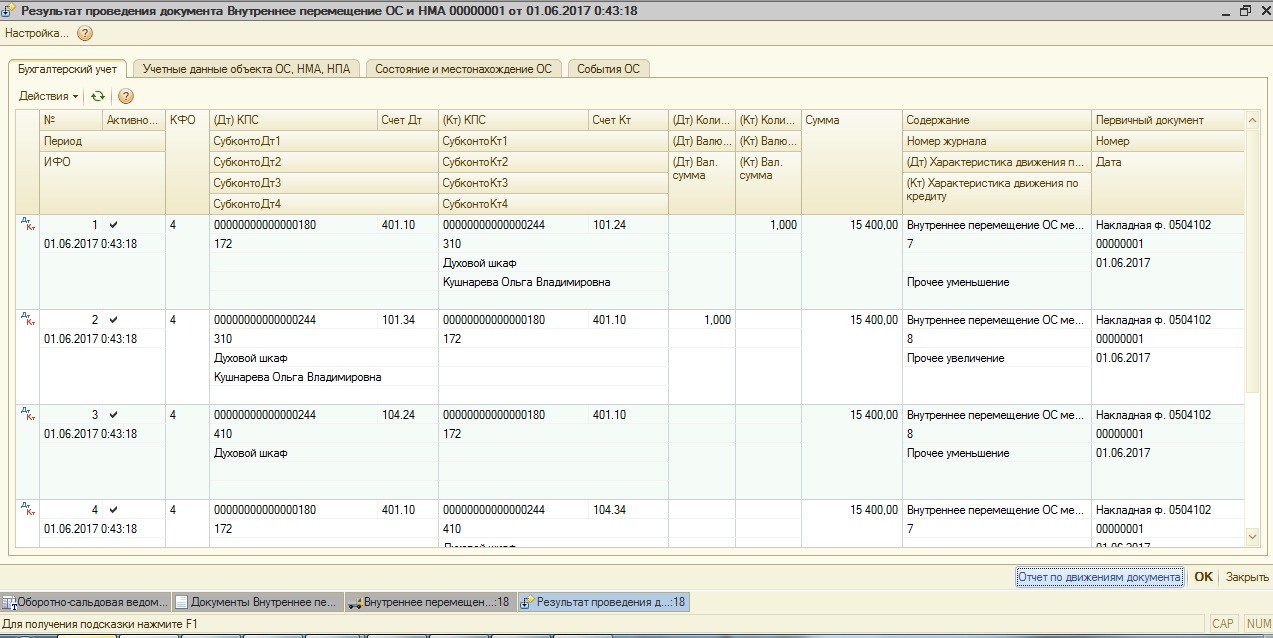

После этого проводим документ и смотрим сформированные проводки.

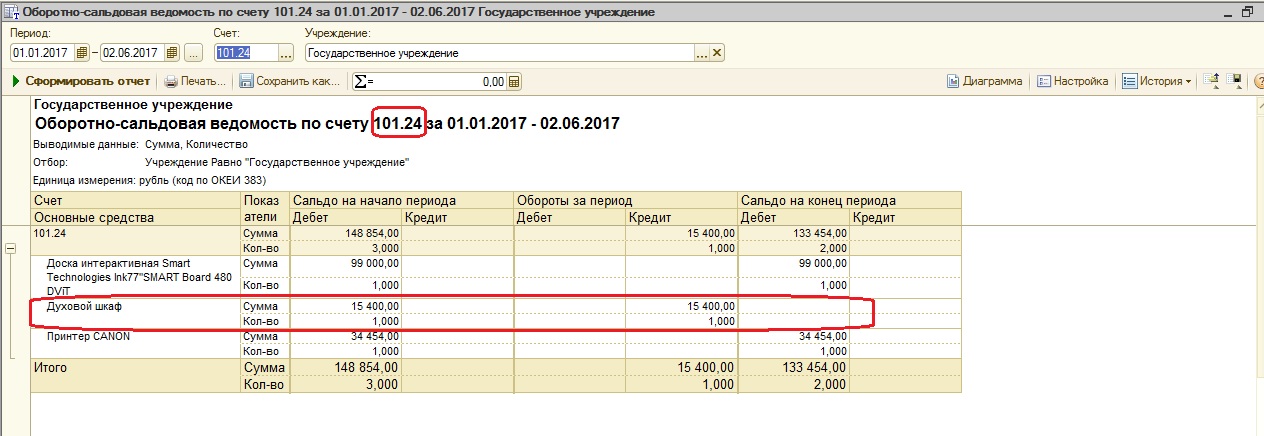

Затем нужно обязательно проанализировать оборотно-сальдовые ведомости по счетам 101.24 и 101.34.

Из отчетов видно, что основное средство было перемещено с одного счета на другой.

Если остались вопросы, вы можете задать их в комментариях.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

С 2021 года в учреждениях бюджетной сферы изменились правила учета неисключительных прав пользования нематериальными активами (в том числе программным обеспечением на условиях неисключительной лицензии). Теперь такие активы подлежат учету на балансе (на счете 0 111 60 000), а ранее они отражались за балансом (на забалансовом счете 01) и расходы на их приобретение учитывались как расходы будущих периодов (на счете 0 401 50 000). Эти изменения связаны со вступлением в силу СГС «Нематериальные активы» и поправками в Инструкции № 157н.

Как показывает практика, в вопросе отражения в учете операций по переводу неисключительных прав, приобретенных до 2021 года, с забалансового учета на балансовый имеются различные точки зрения. Проанализируем данную ситуацию в материале.

При первом применении ранее вступивших в силу федеральных стандартов бухгалтерского учета объекты, которые согласно положениям указанных стандартов впервые принимались к учету, либо операции по переводу объектов учета с одних счетов на другие отражались бухгалтерскими записями в межотчетный период с применением счета 0 401 30 000.

В связи со вступлением в силу СГС «Нематериальные активы» к отдельным операциям эти правила не применяются.

Операции, которые необходимо осуществить в 2021 году

Согласно п. 11 методических рекомендаций по применению СГС «Нематериальные активы», доведенных Письмом Минфина РФ от 30.11.2020 № 02-07-07/104384 (далее – методические рекомендации), объекты, ранее не признававшиеся в составе нематериальных активов и (или) учтенные на забалансовом счете, признаются в составе группы «Нематериальные активы» операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов.

Признание новых объектов учета осуществляется по их справедливой стоимости. В случае если это невозможно, их первоначальная стоимость признается в условной оценке «один объект – один рубль».

Кроме того, на основании методических рекомендаций расходы на приобретение неисключительных прав, ранее признаваемые на счете 0 401 50 000, срок полезного использования которых на 01.01.2021 составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем 2021 года. Указанные расходы не формируют стоимость прав пользования нематериальными активами, поскольку не соответствуют критериям актива, установленным п. 6 СГС «Нематериальные активы».

Таким образом, при переходе на применение СГС «Нематериальные активы» необходимо:

1) провести инвентаризацию неисключительных прав пользования НМА;

2) определить оставшиеся сроки полезного использования данных активов (причем ранее определенные сроки полезного использования могут быть пересмотрены инвентаризационной комиссией);

3) определить справедливую стоимость неисключительных прав исходя из оставшегося срока полезного использования либо срока, установленного комиссией (в отдельных случаях при определении справедливой стоимости данных активов можно воспользоваться суммой, которая по состоянию на 01.01.2021 отражена на счете 0 401 50 000);

4) отразить в учете необходимые корректировки операциями 2021 года на основании решения инвентаризационной комиссии.

В бухгалтерском учете порядок отражения операций по переносу с «забаланса» на баланс программного обеспечения, приобретенного до 2021 года, будет различаться в зависимости от оставшегося срока его полезного использования.

Если на 01.01.2021 на счете 0 401 50 000 учитываются расходы будущих периодов в части приобретенных неисключительных прав пользования программным обеспечением со сроком полезного использования менее 12 месяцев, остаток по данному счету следует списать на финансовый результат (первым рабочим днем 2021 года).

Одновременно необходимо списать соответствующий объект с забалансового счета 01 независимо от того, что срок действия лицензии еще не истек, поскольку с 01.01.2021 неисключительные права пользования результатами интеллектуальной деятельности на этом счете не учитываются.

Таким образом, если срок полезного использования программного обеспечения менее 1 года, в бухгалтерском учете производятся следующие записи:

Содержание операции

Дебет

Кредит

Списаны с забалансового учета права пользования нематериальными активами (программное обеспечение)

Отнесены на финансовый результат расходы будущих периодов

Если срок полезного использования программного обеспечения более 1 года, такие объекты (права пользования НМА) необходимо принять к балансовому учету. Амортизацию по ним следует начислять только в отношении объектов с определенным сроком полезного использования (исходя из оставшегося срока либо срока, установленного комиссией).

Однако разъяснения относительно данной ситуации не содержатся ни в методических рекомендациях, ни в иных нормативных актах. Поэтому рекомендуем порядок отражения операций по переносу на баланс программного обеспечения (иных прав пользования НМА), срок полезного использования которых более 1 года, согласовать с учредителем (финансовым органом).

Рассмотрим следующие варианты.

Вариант 1. Производятся записи по результатам инвентаризации:

Содержание операции

Дебет

Кредит

Списаны с забалансового учета права пользования нематериальными активами

Отнесены на финансовый результат расходы будущих периодов

Приняты к учету права пользования нематериальными активами (по результатам инвентаризации, по справедливой стоимости)

0 111 6х 352 (353)

Начислена амортизация (в отношении прав пользования нематериальными активами с определенным сроком полезного использования)

0 401 20 226

0 109 х0 226

По мнению автора, данный вариант согласуется с методическими рекомендациями: права пользования нематериальными активами принимаются к балансовому учету по результатам инвентаризации по справедливой стоимости.

Вариант 2. Отнесение расходов будущих периодов на формирование стоимости прав пользования НМА:

Содержание операции

Дебет

Кредит

Списаны с забалансового учета права пользования нематериальными активами

Отнесены расходы будущих периодов на формирование стоимости неисключительных прав

0 106 6х 352 (353)

Приняты к учету права пользования нематериальными активами (по сформированной первоначальной стоимости)

0 111 6х 352 (353)

0 106 6х 352 (353)

Начислена амортизация (в отношении прав пользования нематериальными активами с определенным сроком полезного использования)

0 401 20 226

0 109 х0 226

Большинство экспертов придерживается именно этого варианта. Однако следует отметить, что в данном случае стоимость прав пользования нематериальными активами формируется исходя из суммы расходов будущих периодов, которая в отдельных случаях может не соответствовать справедливой стоимости активов.

Операции межотчетного периода

Согласно методическим рекомендациям при первом применении СГС «Нематериальные активы» финансовый результат формируется:

от признания нематериальных активов, ранее не отраженных в бухгалтерском учете;

от пересмотра балансовой стоимости нематериальных активов.

При этом финансовый результат отражается в качестве корректировки начального сальдо в том периоде, в котором произошло первоначальное признание объектов НМА.

Иными словами, корректировка входящих остатков на счетах осуществляется операциями межотчетного периода (на 1 января года, в котором произошли изменения).

Данные операции отражаются в учете по соответствующим счетам (в отношении которых произошли изменения) в корреспонденции со счетом 0 401 30 000.

Таким образом, в случае если ранее неисключительные права пользования НМА по каким-либо причинам не были отражены в бухгалтерском учете, методическими рекомендациями предусмотрено их принятие в межотчетный период следующими корреспонденциями счетов:

Содержание операции

Дебет

Кредит

Приняты к учету права пользования нематериальными активами (по справедливой стоимости)

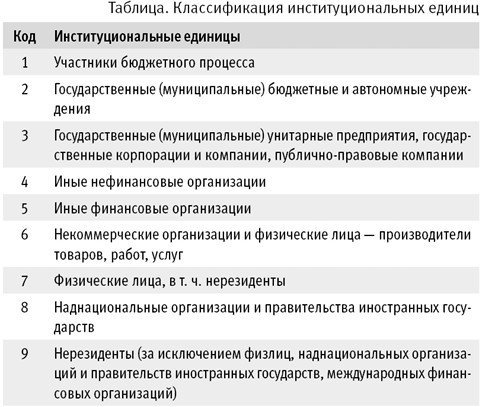

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов - дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 0503769)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 0503769) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах №№ 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами №№ 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

"По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц."

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

Формирование входящих остатков в "1С:Бухгалтерии государственного учреждения 8"

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

Для выполнения заключительных операций по балансовым счетам в конце отчетного года в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" предназначен документ Закрытие балансовых счетов в конце года (раздел Учет и отчетность - Помощник закрытия периода).

Для закрытия остатков по счетам, отражающим увеличение и уменьшение активов и обязательств, применяется регламентный документ Закрытие оборотных КЭК (раздел Учет и отчетность - Помощник закрытия периода).

Документ Закрытие оборотных КЭК вводится последним днем года - 31 декабря - и формирует проводки в межотчетном периоде с типом Технологические операции.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 "Вспомогательный". В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

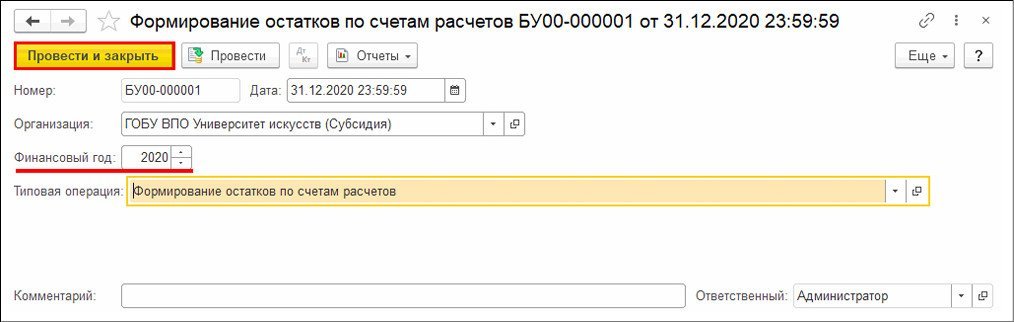

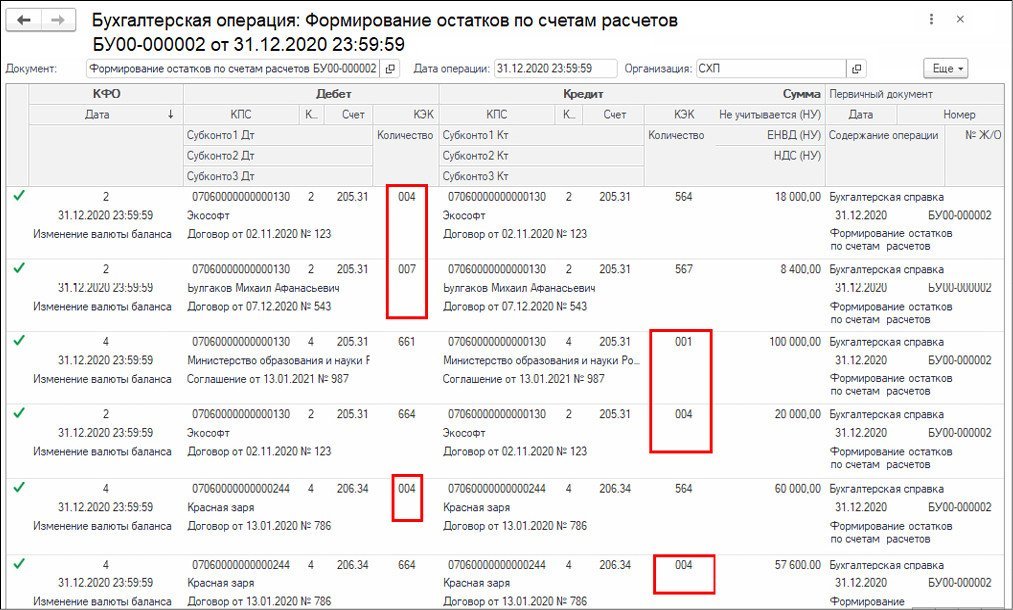

Далее следует ввести документ Формирование остатков по счетам расчетов (раздел Учет и отчетность - Помощник закрытия периода). Документ вводится датой 31 декабря.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть (рис. 1).

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

- Для счетов расчетов, у которых в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, с кодом по Классификации институциональных единиц, остатки переносятся на соответствующий код по Классификации институциональных единиц.

- кредитовые остатки по счетам 0.303.ХХ.731 будут перенесены в кредит счета 0.303.ХХ.001;

- дебетовые остатки по счетам 0.303.ХХ.831 будут перенесены в дебет счета 0.303.ХХ.001.

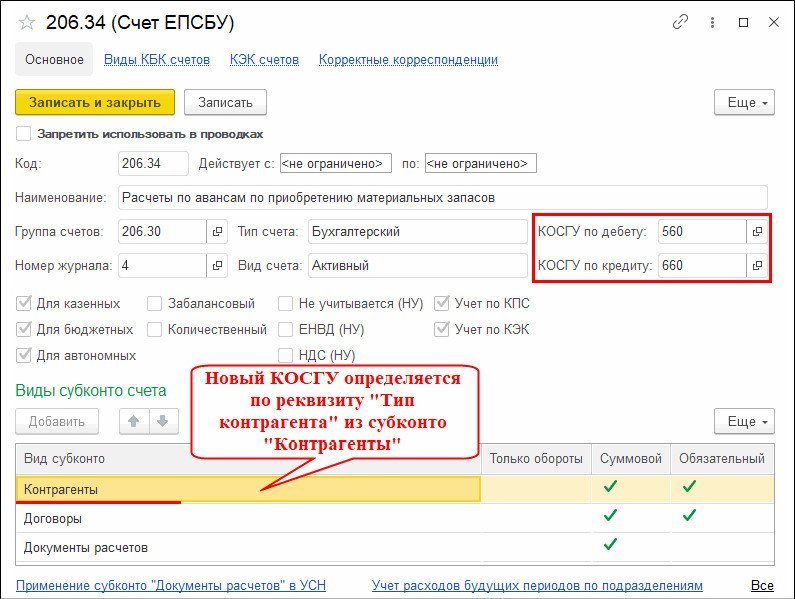

- Для счетов расчетов, в карточке которых не заданы детальные подстатьи КОСГУ, а указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Например, по счетам группы 206.30 "Расчеты по авансам по поступлению нефинансовых активов" (рис. 2).

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье "1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году".

- Если по счету расчетов в карточке счета не указан детальный КОСГУ и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

- Если пункты 1-3 не дали результата, остатки по счетам расчетов формируются по КОСГУ "000".

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009 (рис. 3).

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать - Справка ф. 0504833).

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 0504072) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Вывод остатков по остальным счетам остается прежним - по КОСГУ "000", поскольку при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

Согласно пункту 69 Инструкции № 33н периодичность составления Справки (ф. 0503769) - по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Таким образом, впервые формировать остатки по кодам Институциональных единиц предстоит в Справке (ф. 0503769) по состоянию на 01.07.2021.

Отметим, что приказом Минфина России от 30.11.2020 № 292н, который на дату подписания номера в печать находится на регистрации в Минюсте России, вносятся изменения в Инструкцию № 33н. Планируется, что согласно подпункту 2 пункта 15 Приложения к Приказу № 292н в пункте 69 абзацы двенадцатый - четырнадцатый будут изложены в следующей редакции:

"В группе граф 5-8 "изменение задолженности" отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей дебиторской задолженности";

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей кредиторской задолженности"."

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 0503769) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

Читайте также: