Как в 1с поменять реквизиты налоговой с 1 января 2021 года

Обновлено: 02.07.2024

В этом году изменились реквизиты для оплаты обязательных платежей. Индивидуальным предпринимателям и юрлицам при уплате налогов и страховых взносов нужно по-новому заполнять платёжные поручения. Если не соблюдать новые правила, придётся заплатить дважды, но уже с учётом пени и штрафа. Объясняем, как теперь заполнять платёжки.

Как изменились реквизиты казначейских счетов

Все поступления в бюджет отныне обслуживает казначейство, а если точнее, то территориальные органы федерального казначейства (ТОФК). Бюджетные деньги учитываются на казначейских счетах, и казначейство, как оператор, распределяет эти средства. Госорганы, в том числе налоговая и страховые фонды, получают деньги на казначейские счета. Поэтому понятие «кассовое обслуживание» заменено на «казначейское обслуживание».

Новый порядок введён во исполнение принципа единства кассы. Деньги зачисляются на единый бюджетный счёт, и с него же распределяются. Это должно ускорить поступление денег в бюджет и упростить их распределение.

Поэтому с 2021 года изменились реквизиты казначейских счетов федерального казначейства и реквизиты счетов, входящих в состав единого казначейского счёта (ЕКС).

Казначейский счёт отличается от банковского структурой счёта. Еще казначейский счёт всегда начинается с 0. Таблицу соответствия банковских счетов новым казначейским можно посмотреть на сайте Казначейства России. Эта таблица пригодится вам при заполнении платёжных поручений.

Согласно Приказу Казначейства России от 13.05.2020 № 20н , у всех бюджетных организаций с 2021 года должны быть открыты счета в ТОФК. Соответственно, счета, открытые в подразделениях ЦБ РФ или в кредитных организациях, будут закрыты. О дате закрытия старых счетов поговорим чуть позже. Если сразу хотите узнать о сроках закрытия , смотрите предпоследний раздел статьи.

Как заполнять платёжные поручения по новым правилам

Когда соберётесь уплачивать налог или страховой взнос, возьмите обычную платёжку и внимательно посмотрите на 4 реквизита (графы):

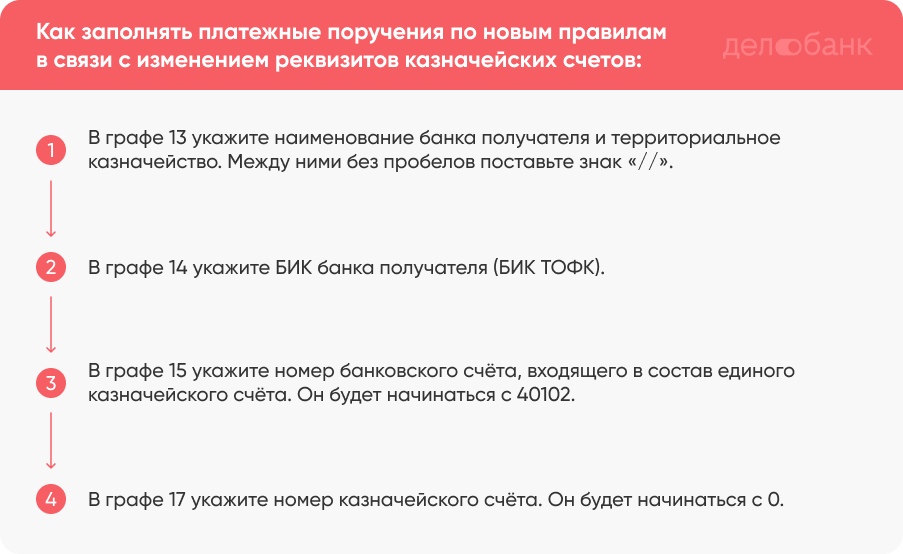

Реквизит 13 — банк получателя. Здесь необходимо указать наименование банка и через знак «//» наименование управления федерального казначейства (УФК).

Реквизит 14 — БИК банка получателя. Идентификационный код будет новым.

Реквизит 15 — номер счёта банка получателя средств (единый казначейский счёт). До 2021 года эту графу вообще не заполняли.

Реквизит 17 — номер счёта получателя (номер казначейского счёта). Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Чтобы было понятнее, объясним на примере.

Предприниматель Андрей работает на территории Санкт-Петербурга и хочет уплатить налог на добавленную стоимость. Андрей знает, что информация о новых реквизитах казначейских счетов есть в приложении к Письму ФНС от 08.10.2020 . Сначала он открывает таблицу с реквизитами и находит в ней УФК по г. Санкт-Петербургу.

Потом Андрей начинает заполнять платёжку:

В графе 13 пишет наименование банка получателя и управление федерального казначейства (УФК). Это СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург.

В графе 14 указывает БИК банка получателя (БИК ТОФК). Новый БИК для Питера — 014030106.

В графу 15 вносит номер банковского счета, входящего в состав единого казначейского счета. Это 40102810945370000005.

В графе 17 указывает обновлённый номер казначейского счета. Это 03100643000000017200.

Важно. Между названием банка и управлением федерального казначейства без пробелов ставится знак «//».

Так выглядит образец платёжки, заполненной по новым правилам.

Вот и всё, ничего страшного. Главное, будьте внимательны с цифрами.

До какого срока можно платить по старым реквизитам

По общему правилу, с 1 января по 30 апреля этого года действуют и старые, и новые счета. В этот период можно платить по любым реквизитам, и казначейство платёж примет. С 1 мая 2021 года будут действовать только новые реквизиты казначейских счетов.

Если по прошествии переходного срока укажите старые реквизиты, сумма попадёт в невыясненные платежи. Следовательно её придётся возвращать, и оплачивать повторно, но уже со штрафами и пенями за просрочку. О том, как вернуть деньги из налоговой читайте в нашей статье «Как предпринимателю или организации вернуть переплату по налогам» .

Чтобы не было проблем, отслеживайте даты закрытия старых счетов. Они закрываются в разное время. К примеру, прежние счета Пенсионного фонда и Фонда социального страхования закрываются 26.04.2021, а счета территориального фонда ОМС после 12.04.2021. График закрытия старых банковских счетов можно посмотреть на сайте Казначейства .

Важно. Правило о переходном периоде до мая на практике не всегда работает. Некоторые банки принимают платежи по старым реквизитам через раз, либо вообще не принимают. Лучше уточните информацию в вашем банке и обновите учётную программу, в которой работаете.

Делобанк сейчас принимает платежи и по старым, и по новым реквизитам. При отправке платежа по старым реквизитам, клиенты увидят подсказку о том, что появились новые счета. Делобанк будет принимать платежи по прежним реквизитам до тех пор, пока Казначейство не закроет старые бюджетные счета.

Если планируете открыть расчётный счёт, обратите внимание на Делобанк. Тарифов много: можно выбрать подходящий. Ещё вам станут доступны эквайринг, куайринг, облачная бухгалтерия, бесплатная юридическая помощь и многое другое. Вот ссылка с описанием тарифов и услуг .

Если у вас есть вопросы по открытию счёта, можете оставить свой номер в форме под статьей. Сотрудник банка вас проконсультирует, и если захотите, откроет счёт.

Коротко о главном

С 1 января 2021 года изменились реквизиты казначейских счетов. Поэтому платёжки на уплату налогов и взносов нужно заполнять по новым правилам.

Новые реквизиты необходимо указывать в графе 13 (наименование банка получатели и УФК), графе 14 (БИК банка получателя), графе 15 (единый казначейский счёт) и графе 17 (номер казначейского счёта). Реквизиты можно найти в таблице соответствия банковских и казначейских счетов на сайте Казначейства и в приложении к письму ФНС .

До 1 мая можно заполнять платёжки хоть по старым, хоть по новым реквизитам. Но это правило не всегда работает на практике, поэтому лучше уточните реквизиты в своём банке.

Если после 1 мая платить по-старому, деньги попадут в невыясненные платежи. Придётся платить снова, но уже с учётом пени и штрафа за просрочку.

С января 2021 года в платежном поручении на перечисление налогов и взносов нужно по-новому заполнять два реквизита, относящиеся к получателю средств — органу Федерального казначейства. С октября 2021 года следует применять измененный перечень оснований платежа при погашении задолженности за истекшие периоды. В течение года, как только доходы работника или учредителя превысят 5 млн руб., необходимо заплатить НДФЛ по новому КБК. Есть и другие важные новшества, о которых вы узнаете из нашей статьи.

С 1 января 2021 года (поля 15 и 17)

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2020 году и ранее при уплате налогов и взносов это поле не заполняли.

Таблица с новыми реквизитами приведена в письме ФНС от 08.10.20 № КЧ-4-8/16504@ (см. « Как в 2021 году изменятся реквизиты счетов для уплаты налогов и взносов: смотрите таблицу от ФНС »). Для каждого региона указан БИК и наименование банка-получателя (поля 14 и 13). А для каждого банка-получателя — соответствующий ему новый и устаревший счет ТОФК (поле 17), а также номер счета банка получателя средств (поле 15).

ВАЖНО

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая — только новый.

С 1 января 2021 года (адрес плательщика-физлица)

Предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Сейчас, чтобы проверяющие могли однозначно определить, от кого пришел платеж, физлицо указывает свой ИНН. Есть и другой вариант — вместо ИНН заполнить поле 108 «Номер документа, который является основанием платежа», либо внести УИН в поле 22 «Код». А при отсутствии УИН допустимо указать адрес проживания или пребывания.

В 2021 году и далее вписывать адрес физлица в платежку не придется. Это следует из обновленной редакции правил, утвержденных приказом Минфина от 12.11.13 № 107н (поправки внесены приказом Минфина от 14.09.20 № 199н; далее — приказ № 199н). Теперь при отсутствии ИНН и УИН достаточно внести иной идентификатор сведений о физлице (например, серию и номер паспорта или СНИЛС).

С 1 января 2021 года (новые КБК для НДФЛ-15%)

Новые коды бюджетной классификации введены для НДФЛ, рассчитанного по повышенной ставке (см. « Новая ставка НДФЛ и другие новшества: что ждет физлиц и налоговых агентов в 2021 году »).

Напомним, что на 2021 год установлены следующие ставки НДФЛ:

- 13%, если доходы за год составляют 5 млн руб. или менее;

- (650 тыс. руб. + 15% от доходов, превышающих 5 млн руб.), если доходы за год составляют более 5 млн руб.

Минфин приказом от 12.10.20 № 236н добавил в перечень КБК новые коды (табл. 1).

КБК для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год

182 1 01 02080 01 1000 110

182 1 01 02080 01 2100 110

182 1 01 02080 01 3000 110

С 17 июля 2021 года (удержания из зарплаты работника)

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

С 1 октября 2021 года (погашение задолженности по истекшим периодам)

До октября 2021 года в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 можно при необходимости указать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

Начиная с октября 2021 года, значения «ТР», «ПР», «АП» и «АР» будут упразднены. Вместо них остается значение, единое для всех перечисленных случаев — «ЗД».

Если в поле 106 стоит «ЗД», то поля 108 и 109 нужно заполнить так, как показано в таблице 2. Изменения внесены приказом № 199н.

Как с октября 2021 года заполнять поля 108 и 109, если основание платежа — «ЗД»

Документ, по которому переводятся деньги

Поле 108 «Номер документа» (образец заполнения)

Поле «109» «Дата документа основания платежа»

Требование налогового органа об уплате налога (сбора, страховых взносов)

Решение о приостановлении взыскания

Решение о привлечении к ответственности (или об отказе в привлечении к ответственности) за совершение налогового правонарушения

Исполнительный документ (исполнительное производство)

Дата исполнительного документа (исполнительного производства)

С 1 октября 2021 года (коды ИП и других «частников» в поле 101)

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

ВНИМАНИЕ

При заполнении платежек наиболее комфортно чувствуют себя те бухгалтеры, которые составляют поручения с помощью веб-сервисов. Там номера счетов, актуальные коды и прочие реквизиты устанавливаются автоматически, без участия пользователя. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

ФНС уточнила новые реквизиты казначейских счетов Федерального казначейства и реквизиты счетов, входящих в состав единого казначейского счета. Соответствующая информация приведена в письме от 08.10.2020 № КЧ-4-8/16504@.

Ведомство предупреждает, что с 1 января 2021 года будет осуществлен переход на новую систему казначейского обслуживания поступлений в бюджеты бюджетной системы РФ в системе казначейских платежей. Это предусмотрено письмами Федерального казначейства от 30.09.2020 № 05-04-09/19667 и от 06.10.2020 № 05-04-09/20207.

В реквизите «15» платежного поручения надо будет указывать новый номер счета банка получателя средств, который с 2021 года войдет в состав единого казначейского счета (ЕКС).

В связи с этим для корректного заполнения налогоплательщиками платежных поручений на уплату налогов ФНС в своем письме привела таблицу реквизитов территориальных органов Федерального казначейства в каждом регионе. В частности, в таблице для каждого территориального органа ФК указаны:

- БИК банка получателя средств (БИК ТОФК);

- наименование банка получателя средств;

- номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС));

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета территориального органа ФК в подразделениях ЦБ РФ на балансовом счете № 40101.

ФНС при этом уточняет, что с 1 января по 30 апреля 2021 года будет действовать переходный период, когда будут одновременно функционировать:

- планируемые к закрытию банковские счета № 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ», открытые органам казначейства в подразделениях ЦБ РФ;

- вновь открываемые казначейские счета для осуществления и отражения операций по учету и распределению поступлений, открытых органам Федерального казначейства.

Окончательный переход на самостоятельную работу вновь открываемых казначейских счетов планируется осуществить с 1 мая 2021 года.

В решениях «1С:Предприятие» необходимые изменения будут поддержаны. О сроках см. в «Мониторинге законодательства».

Измененные реквизиты представлены в письме от ФНС от 08.10.2020. Для каждого региона они свои. Переходный период, когда еще можно указывать старые реквизиты казначейства, — с 01.01.2021 по 30.04.2021. С 1 мая 2021 года при заполнении платежного поручения с использованием старых реквизитов такой платеж будет отнесен к невыясненным.

Возможность работать с системой казначейского обслуживания, согласно ФЗ-479 от 27.12.2019, стала доступной с релиза 3.0.86.

Перейдем в карточку контрагента ФНС (Справочники – Контрагенты):

В разделе «Основной банковский счет» переходим в список банков и создаем новый по кнопке «Создать» – Новый.

В поле «Наименование» указываем наименование банка-получателя средств

«БИК» – БИК банка получателя согласно списку, предоставленному ФНС приложением к письму.

«Корр. счет» – номер счета банка-получателя средств, входящего в состав единого казначейского счета (ЕКС).

После заполнения всех необходимых полей нажимаем кнопку «Записать и закрыть»:

В списке выбираем созданный только что банк:

В поле «Номер счета» указываем номер казначейского счета. Записываем изменения в карточке кнопкой «Записать и закрыть».

Теперь при создании платежных поручений по уплате налогов и взносов выбираем «Счет получателя» тот, что создали в карточке контрагента:

Перечень кодов статуса налогоплательщика

Изменения коснулись и кодов статуса плательщика с 1 октября 2021 года.

Коды 09, 10, 11, 12 с 1 октября 2021 года утратят силу и все будут заменены кодом 13 (налогоплательщик, плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами, — физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства). Ранее код 13 соответствовал налогоплательщикам — физическим лицам.

Появились новые коды:

Код 29 — политики, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой).

Код 30 — иностранные лица, не состоящие на учете в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Перечень оснований платежа

Нововведения с 1 октября 2021 года коснутся и перечня оснований платежа.

Коды ТР (по требованию налоговой), АП (по акту проверки), ПР (по решению о приостановлении взыскания), АР (По исполнительному документу) утратят силу и будут заменены единым кодом ЗД (погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное). Ранее код ЗД применялся только по добровольному закрытию долгов.

Код БФ (текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета) будет полностью упразднен.

В зависимости от выбранного кода основания платежа будет заполнен номер документа — основания платежа. Если код основания платежа ЗД, то документ заполняется следующим образом:

ТР0000000000000 — номер требования налогового органа об уплате налога (сбора, страховых взносов);

ПР0000000000000 — номер решения о приостановлении взыскания;

АП0000000000000 — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

АР0000000000000 — номер исполнительного документа (исполнительного производства).

В платежных поручениях, датированных датой позже 01.10.2021, реквизиты платежа будут заполняться следующим образом:

Статус плательщика — из выпадающего списка выбираем код 13, так как ИП.

Основание платежа — из выпадающего списка выбираем код ЗД, так как оплата по требованию ФНС.

Дата налогового периода — срок уплаты по требованию.

Номер документа — номер требования с префиксом ТР.

Дата документа — дата требования.

Читайте также: