Как в 1с заполнить в платежном поручении заполнить поле 22

Обновлено: 05.07.2024

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

1С:Контрагент - быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

- когда ошибка содержится только в наименовании банка получателя;

- когда ошибка содержится одновременно и в наименовании банка получателя, и в номере казначейского счета.

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

«…10 июня 2019 года наша организация перечислила третью часть НДС за 1 квартал 2019 года в размере 23 000 руб. платежным поручением № 54 от 10 июня 2019 г. В данном платежном поручении была допущена ошибка в номере КБК. В поле 104 был указан неверный КБК – 182 1 03 01000 01 1000 111. Вместо него должен быть указан правильный КБК – 182 1 03 01000 01 1000 110. Указанная ошибка не повлекла за собой неперечисление суммы налога в бюджет.

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. С 10.09.2021 его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе К+ и переходите к Готовому решению.

Вид платежа

В поле 5 указывается вид платежа: «Срочно», «Электронно», «Почтой», иное значение в порядке, установленном банком. Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Данные лица должны указывать единый код 13, который ранее использовали только обычные «физики».

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

С 01.05.2021 года в платежках на уплату налогов и взносов нужно обязательно указывать номер банковского счета, который входит в состав ЕКС, в поле 15. Также изменились реквизиты в полях 13,14 и 17. В период с 01.01.2021 по 30.04.2021 года банки будут принимать платежки как со старыми так и с новыми реквизитами. С 01.05.2021 можно использовать только новые реквизиты. О том, какие изменения произошли в реквизитах налоговых платежек с 2021 года, мы рассказали здесь.

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 762-П.

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

Какие нюансы учесть при заполнении платежки на уплату страхвзносов, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

Код бюджетной классификации (КБК) приводится в поле 104. В 2021 году перечень КБК определен приказом Минфина от 08.06.2020 № 99н. В 2022 году перечень нужно искать в новом приказе Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2021; КВ.01.2021; ПЛ.02.2021; ГД.00.2021; 04.09.2021.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

С 01.10.2021 по полю 108 можно отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно теперь указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Назначение платежа в налоговой платежке

В поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется.

Заполненный образец полей платежного поручения в 2021 году можно скачать на нашем сайте по ссылке ниже:

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком. Правильное оформление платежки - залог поступления денежных средств в нужное ведомство на нужный лицевой счет. В случае указания некорректных сведений платеж попадет в невыясненные, а по налогу (взносу) будет начисляться пеня.

Уплата пеней платежным поручением в 2021-2022 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа». Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

Обратите внимание! В 2021 году внесены изменения в реквизиты платежного поручения на уплату налогов. С 01.05.2021 года обязательно заполняйте поле 15: номер банковского счета, который входит в состав ЕКС. Кроме того изменился счет Казначейства и наименование банка. Подробности мы привели здесь.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106), номер и дата документа (поля 108 и 109).

По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней, доначисленных ИФНС (по требованию, на основании акта проверки и пр.). С 01.10.2021 поле 106, а также поля 108 и 109 в этих случаях заполняются по-новому.

В поле 106 больше не используются коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное. А отличить добровольную уплату пеней от принудительной можно по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 при этом надо ставить дату соответствующего документа.

Порядок уплаты пеней подробно, с образцами платежек, рассмотрен в Готовом решении от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к К+.

Подробнее о реквизитах платежки читайте в этой статье.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2021 — пени за август 2021 года.

- При уплате по требованию налоговиков (с 01.10.2021 основание ЗД, префикс к номеру документа ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (с 01.10.2021 основание ЗД, префикс АП) тоже ставят 0.

О заполнении поля 107 в платежке по НДФЛ читайте здесь.

Образец платежного поручения на уплату пеней в 2021-2022 годах можно посмотреть и скачать на нашем сайте:

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Если при заполнении платежного поручения на уплату пеней вы допустили ошибку, реквизит нужно уточнить.

Как уточнить налоговый платеж при ошибке в платежном поручении, пошагово рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа», «Номер документа», «Налоговый период»).

С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов для целей исполнительного производства.

Коды должны указываться по доходам, с которых не производится удержание по исполнительным документам, а также по доходам, размер удержания с которых ограничен.

Банк России установил числовые значения таких кодов, а также порядок их заполнения (Указания от 14.10.2019 № 5286-У). Кроме того, если производились какие-либо удержания из доходов физического лица по исполнительным документам (например, алименты), то этот факт необходимо отразить в расчетном документе (см. письмо ЦБ РФ от 27.02.2020 № ИН-05-45/10).

Это нужно, чтобы банк мог рассчитать сумму, с которой можно произвести взыскание или наложить арест при поступлении на счета должника доходов. Это позволит не допустить обращения взыскания на доходы социального характера, которые поступают на банковские счета физического лица вместе с другими доходами, удержание с которых невозможно.

В программе реализовано указание кодов доходов и удержанных сумм по исполнительному производству при выплате зарплаты через банк.

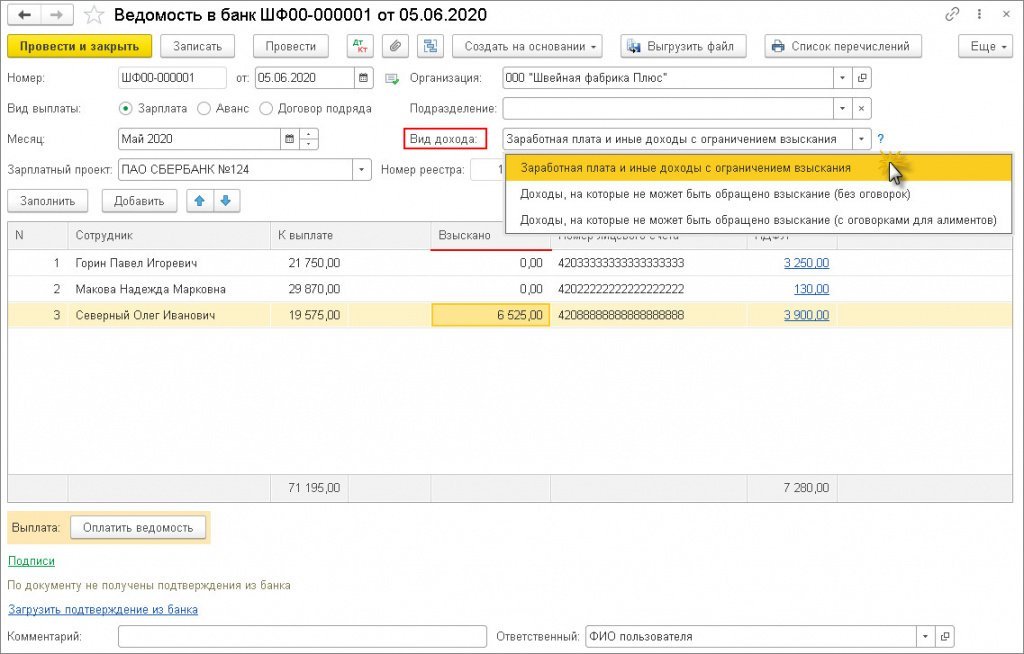

В документ "Ведомость в банк" добавлено новое поле "Вид дохода" со значениями, соответствующими законодательству (см. таблицу ниже). Также добавлена новая колонка в табличную часть документов "Взыскано". В ней отражаются автоматически суммы, удержанные по исполнительным листам (рис. 1).

По умолчанию вид дохода заполняется наиболее часто используемым "Заработная плата и иные доходы с ограничением взыскания" (код 1). Документ на выплату заполняется автоматически всеми положенными сотрудникам выплатами без разбивки по видам доходов. Поэтому при наличии начислений по другим видам дохода их выплату необходимо зарегистрировать вручную в отдельные ведомости и указать в них соответствующий вид дохода.

Документы на выплату с 01.06.2020 в программе зарегистрировать без указания вида дохода нельзя!

| В программе 1С | Код | Указания от 14.10.2019 № 5286-У Банка России |

| Заработная плата и иные доходы с ограничением взыскания | 1 | при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров |

| Доходы, на которые не может быть обращено взыскание (без оговорок) | 2 | при переводе денежных средств, являющихся доходами, на которые в соответствии со ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются |

| Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) | 3 | при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются |

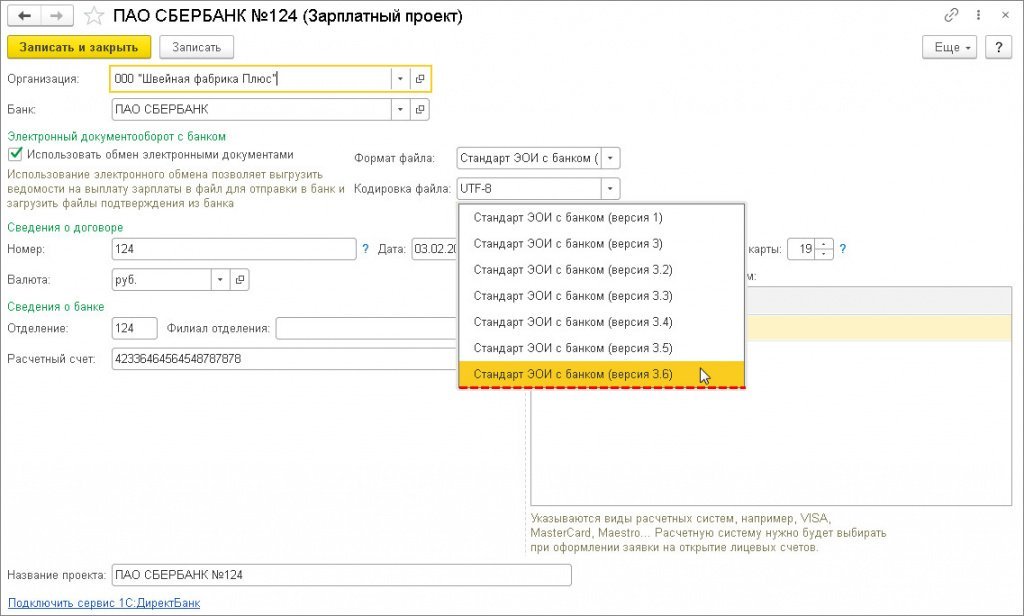

В карточке зарплатного проекта (раздел Зарплата и кадры – Зарплатные проекты) доступен новый формат версии 3.6 (рис. 2).

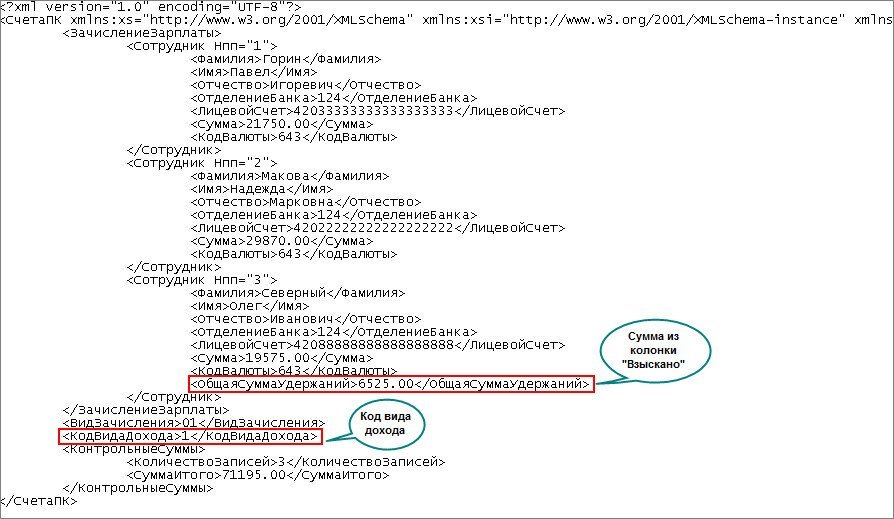

При выгрузке в банк ведомостей в формируемом файле указывается тот код вид дохода, который указан в ведомости, а в перечислениях указана также удержанная сумма из колонки "Взыскано" (рис. 3).

В документе "Платежное поручение", которое будет формироваться с 01.06.2020, появится возможность указать коды вида доходов в поле "Удержание по исполнительному листу". А в назначении платежа - сумму удержаний произведенных из доходов физического лица по исполнительным документам (согласно письму ЦБ РФ от 27.02.2020 № ИН-05-45/10) (рис. 4).

Читайте также: