Как выгрузить бюджетное обязательство из 1с

Обновлено: 02.07.2024

Шаг 1: Вы пробуете найти ответ с помощью быстрого поиска по базе знаний. Если ответ не найден, переходим на Шаг 2. Шаг 2: Для того что бы задать вопрос и получить ответ от нашего специалиста, нам необходима краткая информация о вас. Вы формируете вопрос, заполняете анкету и переходите на Шаг 3. Шаг 3: Если вы еще не наш клиент, Вам предоставляется выбор тарифа. Первый вопрос вы можете задать бесплатно. Важно! Мы работаем только с пользователями лицензионных программ 1С. Чтобы задать вопрос, вы должны знать регистрационный номер вашей программы 1С. Что это и как узнать номер, смотрите здесь.

Проверка регистрационного номера программного продукта показала, что , поэтому мы подготовили для Вас, следующие тарифы:

Бесплатно

- 1 бесплатный вопрос

- Консультация специалиста

- Ответ в течении 3х рабочих дней

ИТС ТЕХНО

- Доступ к лицензионным обновлениям программы

- 1 консультация в месяц

- Подключение сервиса «1С:ЭДО»

ИТС ЛК

- Неограниченное количество консультаций

- Помощь по телефону и email

- Помощь по удаленному подключению

ИТС ПРОФ

- Помощь специалиста в обновлениях и настройке программы

- Неограниченное количество консультаций

- Доступ к сервисам 1С .

Вопрос: Как настроить выгрузку ден. обязательств в эл. бюджет?

Планирование и санкционирование-Сведения о ден. обязательствах-заполнить сведения, выбрав первичный документ, обязательно заполнить учетный номер, если есть объект ФАИП.

Далее, в документе Задание на экспорт при выгрузке документов Сведения о денежном обязательстве в поле Тип формата следует указать новый вид обмена Обмен с электронным бюджетом.

Подробнее о создании документа Задание на экспорт для документов Сведения о денежном обязательстве см. в статье Формирование Сведений о денежных обязательствах (ф.0506102) в электронном виде в форматах ФК.

Разобраться в проблеме самостоятельно – хорошее решение. Но время – деньги. Каждый месяц команда нашей линии консультаций отвечает на 4 тысячи вопросов.

Доверьтесь специалистам - сохраните свое время!

Согласно Бюджетному кодексу получатель бюджетных средств - орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено кодексом. Одним из полномочий получателя бюджетных средств, согласно Бюджетному кодексу, является право принимать и (или) исполнять в пределах доведенных лимитов бюджетных обязательств (далее - ЛБО) и (или) бюджетных ассигнований бюджетные обязательства за счет средств соответствующего бюджета.

В зависимости от порядка, установленного финансовым органом, при организации исполнения бюджета до получателей бюджетных средств могут доводиться бюджетные ассигнования и (или) лимиты бюджетных обязательств, а так же предельные объемы оплаты денежных обязательств в соответствующем периоде текущего финансового года (предельные объемы финансирования), далее - бюджетные данные.

Бюджетный учет лимитов бюджетных обязательств, ассигнований

Согласно Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 № 162н (далее - Инструкция по бюджетному учету), на счетах бюджетного учета отражаются только лимиты бюджетных обязательств - на счете 050100000 «Лимиты бюджетных обязательств» и ассигнования - на счете 050300000 «Бюджетные ассигнования». Эти счета входят в раздел 5 «Санкционирование расходов бюджета» плана счетов бюджетного учета.

Отражение предельных объемов финансирования на счетах бюджетного учета не предусмотрено, однако, если до учреждения доводятся предельные объемы финансирования, необходимо организовать внесистемный учет этих бюджетных данных.

Согласно Инструкции по бюджетному учету номер счета санкционирования расходов бюджета формируется с отражением в 22 разряде номера счета кода аналитического учета соответствующего финансового года:

1 - текущий финансовый год;

2 - первый год, следующий за текущим (очередной финансовый год);

3 - второй год, следующий за текущим (первый год, следующий за очередным);

4 - второй год, следующий за очередным.

Бюджетный учет операций с бюджетными ассигнованиями, лимитами бюджетных обязательств осуществляется на основании первичных документов (учетных документов), установленных финансовым органом соответствующего бюджета, с отражением корреспонденций по соответствующим счетам санкционирования расходов бюджета, предусмотренных Инструкцией по бюджетному учету.

Счет 050100000 «Лимиты бюджетных обязательств» предназначен для учета учреждениями, финансовыми органами показателей утвержденных лимитов бюджетных обязательств на текущий, очередной финансовый год, первый и второй года планового периода.

Учет лимитов бюджетных обязательств ведется на следующих счетах:

- 050101000 «Доведенные лимиты бюджетных обязательств»;

- 050102000 «Лимиты бюджетных обязательств к распределению»;

- 050103000 «Лимиты бюджетных обязательств получателей бюджетных средств»;

- 050104000 «Переданные лимиты бюджетных обязательств»;

- 050105000 «Полученные лимиты бюджетных обязательств»;

- 050106000 «Лимиты бюджетных обязательств в пути»;

- 050109000 «Утвержденные лимиты бюджетных обязательств».

Аналитический учет операций по счетам 050104000 «Переданные лимиты бюджетных обязательств», 050105000 «Полученные лимиты бюджетных обязательств» ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Счет 050300000 «Бюджетные ассигнования» предназначен для учета учреждениями, финансовыми органами показателей утвержденных бюджетных ассигнований текущего (очередного) финансового года, первого и второго года планового периода. Учет бюджетных ассигнований ведется на следующих счетах:

- 050301000 «Доведенные бюджетные ассигнования»;

- 050302000 «Бюджетные ассигнования к распределению»;

- 050303000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам»;

- 050304000 «Переданные бюджетные ассигнования»;

- 050305000 «Полученные бюджетные ассигнования»;

- 050306000 «Бюджетные ассигнования в пути»;

- 050309000 «Утвержденные бюджетные ассигнования».

Аналитический учет операций по счетам 050304000 «Переданные бюджетные ассигнования», 050305000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Как видно, аналитические счета учета ассигнований аналогичны счетам учета лимитов бюджетных обязательств.

Порядок учета, предусмотренный Инструкцией по бюджетному учету для ассигнований, также аналогичен учету лимитов бюджетных обязательств. Поэтому далее учет бюджетных данных у получателя бюджетных средств рассмотрим на примере учета лимитов бюджетных обязательств.

Согласно Инструкции по бюджетному учету операции получателя по получению лимитов бюджетных обязательств отражаются следующими бухгалтерскими записями. Суммы лимитов бюджетных обязательств, полученных в установленном порядке получателем бюджетных средств, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»):

Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 03 000 (к/с 13).

Детализация получателем бюджетных средств показателей доведенных ему лимитов бюджетных обязательств по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»):

Дебет КРБ 1 501 03 000 Кредит КРБ 1 501 03 000 (к/с 14).

Данная операция применяется при наличии у учреждения полномочий по детализации лимитов бюджетных обязательств, в случае если доведенные бюджетные данные не содержат указанной детализации.

Указанные в скобках номера корреспонденций - из раздела II «Корреспонденция счетов бюджетного учета по санкционированию расходов бюджета, осуществляемых главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами источников финансирования дефицита бюджета» (Приложение № 1 к Инструкции по бюджетному учету, утв. приказом Минфина России от 06.12.2010 № 162н).

Отражение бюджетных данных в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрены регистрация и учет полученных ЛБО, ассигнований, предельных объемов финансирования, формирование расходных расписаний для представления в орган Федерального казначейства, финансовый орган.

В программе «1С:Бухгалтерия государственного учреждения 8» учет ассигнований и лимитов бюджетных обязательств ведется на следующих счетах:

- 501.00 «Лимиты бюджетных обязательств»;

- 503.00 «Бюджетные ассигнования».

К счетам 501.00 и 503.00 открыты субсчета, соответствующие аналитическим счетам, предусмотренным Инструкцией по бюджетному учету, к которым, в свою очередь, открыты субсчета следующего порядка по годам финансирования. По счетам 501.00 и 503.00 предусмотрено ведение аналитического учета по КПС, КЭК (субконто «КЭК»). Также дополнительно аналитический учет ведется по счетам 501.03 и 503.03 - по лицевым счетам и разделам лицевых счетов (субконто «Разделы лицевых счетов»).

Для внесистемного учета полученных и переданных предельных объемов финансирования (ПОФ) пользователь должен самостоятельно создать забалансовые счета и указать их в константах программы: «Забалансовый счет учета полученных ПОФ» и «Забалансовый счет учета переданных ПОФ» (Настройка параметров учета - закладка Счета учета).

Для регистрации бюджетных данных предназначены документы вида Расходное расписание РБС и Бюджетные данные ГРБС/РБС/ГАИФ.

Следует отметить, что в программе «1С:Бухгалтерия государственного учреждения 8» предусмотрены две группы документов по учету бюджетных данных - для получателя и распорядителя (главного распорядителя) бюджетных средств.

Обратиться к ним можно через пункт Санкционирование главного меню программы (интерфейс Полный).

Или через пункт Документы - Бюджетные назначения главного меню программы (интерфейс Бухгалтерский как в 7.7).

Для отражения бюджетных данных получателем бюджетных средств применяются следующие документы (Меню Документы - Бюджетные назначения):

Бюджетные данные ПБС/АИФ - предназначен для отражения в учете сумм доведенных до учреждения (получателя бюджетных средств) ассигнований, лимитов бюджетных обязательств, предельных объемов финансирования расходов.

Документ вводится после получения Расходного расписания, выписки из лицевого счета получателя средств бюджета.

Расходное расписание ПБС - предназначен для оформления и формирования Расходного расписания ф. 0531722 (Приложение № 2 к приказу Минфина России от 30.09.2008 № 104н) для передачи в органы казначейства, а также для формирования бухгалтерских записей по детализация ЛБО, доведенных по укрупненной классификации, и ЛБО по дополнительному финансированию за счет арендных платежей согласно Порядку доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня (утвержден приказом Минфина России от 30.09.2008 № 104н).

Для работы с документами Бюджетные данные ПБС/АИФ и Расходное расписание ПБС необходимо, чтобы в карточке учреждения (элементе справочника Учреждения) были установлены полномочия получателя бюджетных средств - включен соответствующий флажок Полномочия получателя бюджетных средств на закладке Бюджетные полномочия.

Кроме того на закладке Основные карточки учреждения должна быть указана информация об органе, осуществляющем полномочия учредителя: Код главы главного распорядителя средств, код ГРБС по ОКПО, в реквизите Распорядитель должен быть указан вышестоящий распорядитель бюджетных средств (если есть), в ведении которого находится учреждение.

Получение ЛБО

Доведение до получателя бюджетных средств ЛБО, а также регистрация изменений ЛБО (увеличение со знаком «плюс», уменьшение со знаком «минус»)

Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 03 000 (к/с 13)

отражаются в программе документами Бюджетные данные ПБС/АИФ.

На закладке Документ необходимо указать Лицевой счет и Раздел лицевого счета, на которых учитываются бюджетные данные, а также Вид бюджетных данных - классификация расходов или источников. Бюджетополучатель должен указать, от кого получены бюджетные данные (ГРБС, РБС) - см. рис. 1.

На закладке ЛБО вводятся данные раздела II «Лимиты бюджетных обязательств» Расходного расписания ПБС - см. рис. 2.

При проведении документа формируются проводки (к/с 13).

Представление бюджетных данных по дополнительному бюджетному финансированию

Для того, чтобы правильно сформировать Расходное расписание в случае дополнительного финансирования получателей средств федерального бюджета согласно порядку, утвержденному приказом Минфина России от 30.09.2008 № 104н, в программе «1С:Бухгалтерия государственного учреждения 8» пользователю следует воспользоваться документом Расходное расписание ПБС с видом операции ЛБО по дополнительному финансированию за счет арендных платежей. При этом Раздел лицевого счета указывается за счет средств дополнительного бюджетного финансирования, а в строке Специальное указание Расходного расписания указывается Дополнительное бюджетное финансирование с кодом специальных указаний «05».

Для формирования бухгалтерских записей достаточно заполнить табличную часть на закладке Раздел II. Лимиты бюджетных обязательств документа, предназначенной для указания бюджетных данных.

При проведении документа формируются проводки (к/с 13).

Представление получателями средств бюджета детализированных бюджетных данных

Для предоставления получателями средств федерального бюджета в органы федерального казначейства Расходного расписания (ф. 0531722), детализирующего доведенные до них ЛБО по кодам статей (подстатей) соответствующих групп (статей) КОГСУ, если доведенные бюджетные данные не содержат указанной детализации, и детализации бюджетных данных в учете применяется документ Расходное расписание ПБС с видом операции Детализация ЛБО, доведенных по укрупненной классификации (рис. 3).

Для формирования бухгалтерских записей достаточно заполнить табличную часть на закладке Раздел II. Лимиты бюджетных обязательств документа, предназначенной для указания бюджетных данных.

При проведении документа формируются проводки (к/с 14).

Расходное расписание можно выгрузить в файл (меню Сервис - Обмен данными с казначейскими системами и учреждениями банка главного меню программы).

Работа с документами ведется в одноименных журналах. Более подробно порядок заполнения документов приведен в их электронном описании.

Закрытие счетов санкционирования завершаемого финансового года

Для формирования записей по завершению счетов учета лимита бюджетных обязательств и ассигнований текущего финансового года в «1С:Бухгалтерии государственного учреждения 8» предназначен документ Закрытие счетов санкционирования завершаемого финансового года, который следует вводить последним днем завершаемого года.

Для переноса показателей по санкционированию применяется документ Перенос показателей по санкционированию.

Согласно пункту 312 Инструкции по применению единого Плана счетов бюджетного учета документ Перенос показателей по санкционированию следует вводить в первый рабочий день текущего года.

Формирование регистров учета бюджетных данных

Согласно пунктам 129 и 142 Инструкции по бюджетному учету аналитический учет операций по счетам 050104000 «Переданные лимиты бюджетных обязательств», 050105000 «Полученные лимиты бюджетных обязательств» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по соответствующим счетам Плана счетов бюджетного учета. Аналитический учет операций по счетам 050304000 «Переданные бюджетные ассигнования», 050305000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по форме 0504062 по соответствующим счетам Плана счетов бюджетного учета.

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование отчета Карточка учета лимитов бюджетных обязательств (форма 0504062) по следующим счетам:

- 501.11 «Доведенные лимиты бюджетных обязательств»;

- 501.14 «Переданные лимиты бюджетных обязательств»;

- 501.15 «Полученные лимиты бюджетных обязательств»;

- 503.11 «Доведенные бюджетные ассигнования»;

- 503.14 «Переданные бюджетные ассигнования»;

- 503.15 «Полученные бюджетные ассигнования».

Следует отметить, что по всем счетам учета группы 5 «Санкционирование расходов бюджета» в программе «1С:Бухгалтерия государственного учреждения 8» можно формировать любые стандартные отчеты.

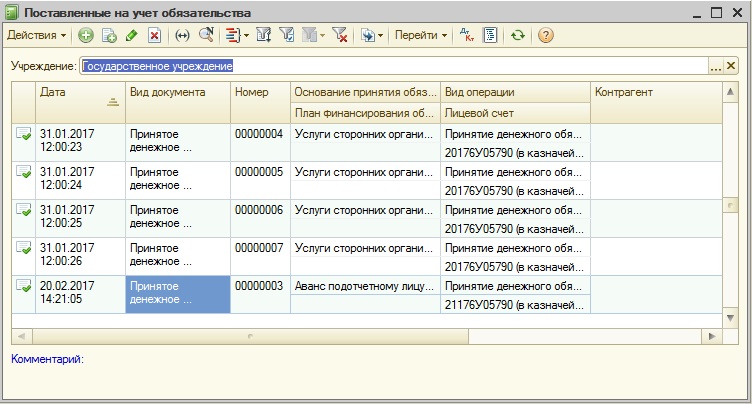

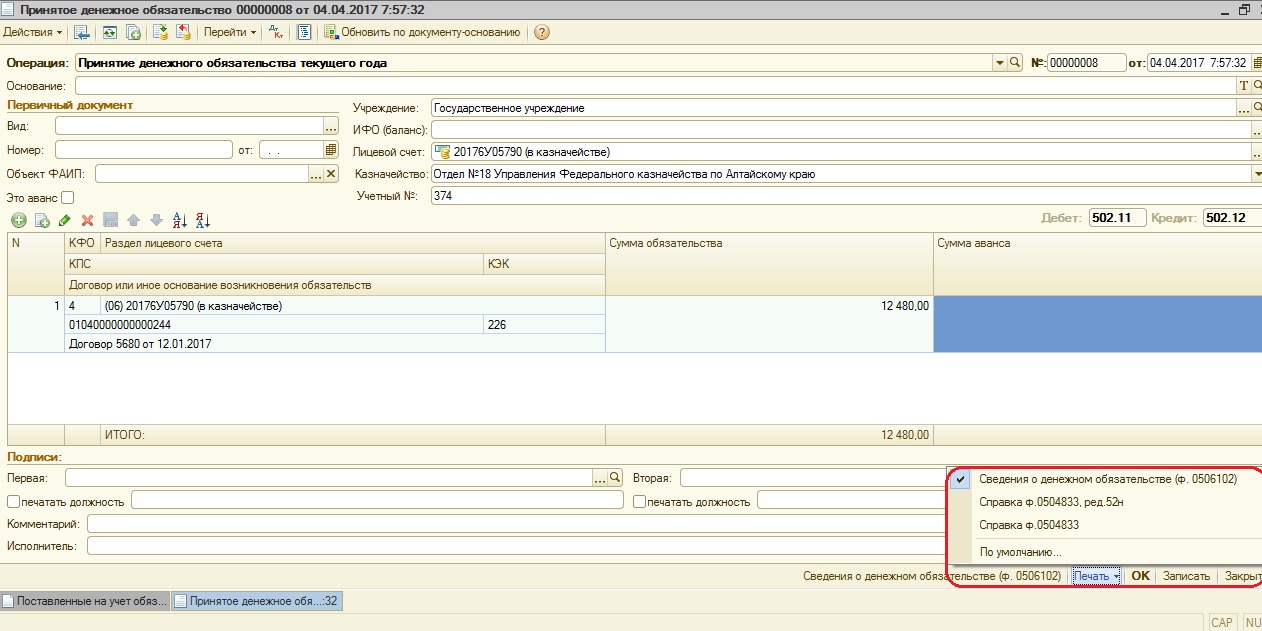

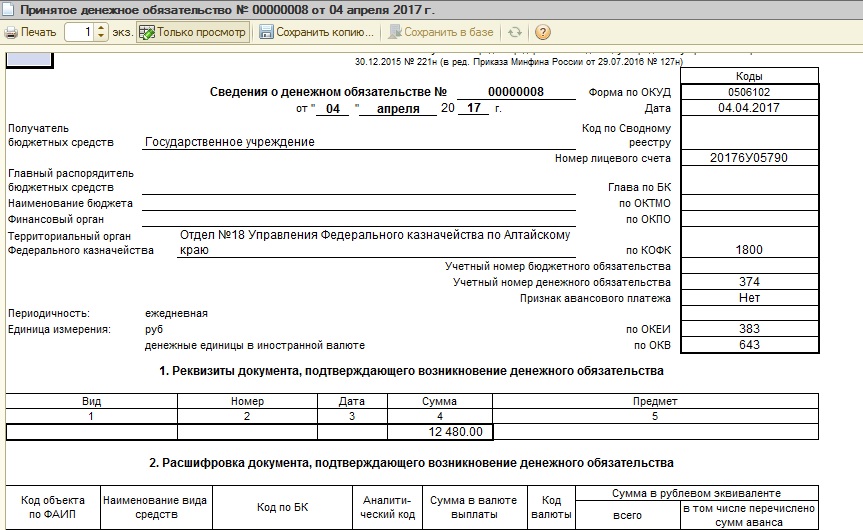

В государственных учреждениях ведется параллельный учет на 500-x счетах. В этой статье я расскажу вам про работу с документом «Принятое денежное обязательство». В настоящее время эта тема стала особенно актуальной, так как с 1 января 2017 нужно предоставлять «Сведения о денежном обязательстве» (ф. 0506102) в Федеральное казначейство.

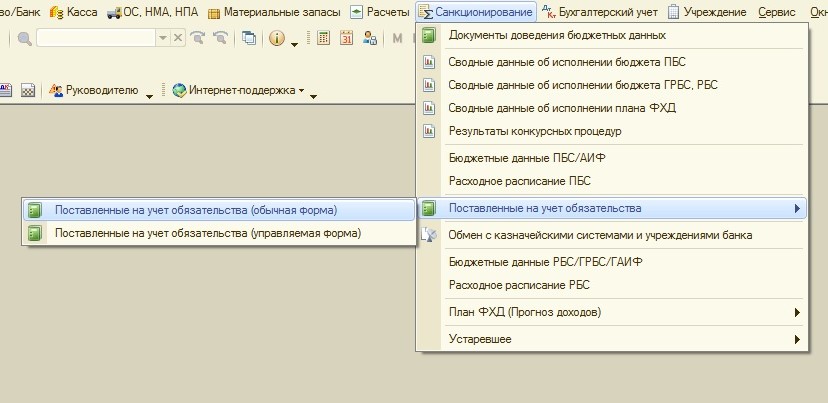

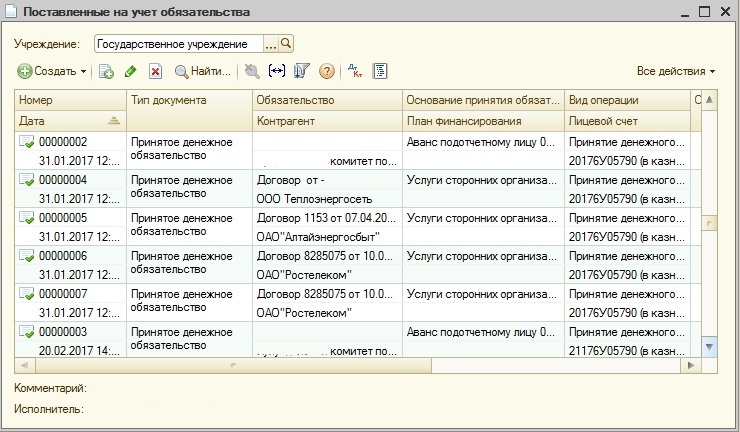

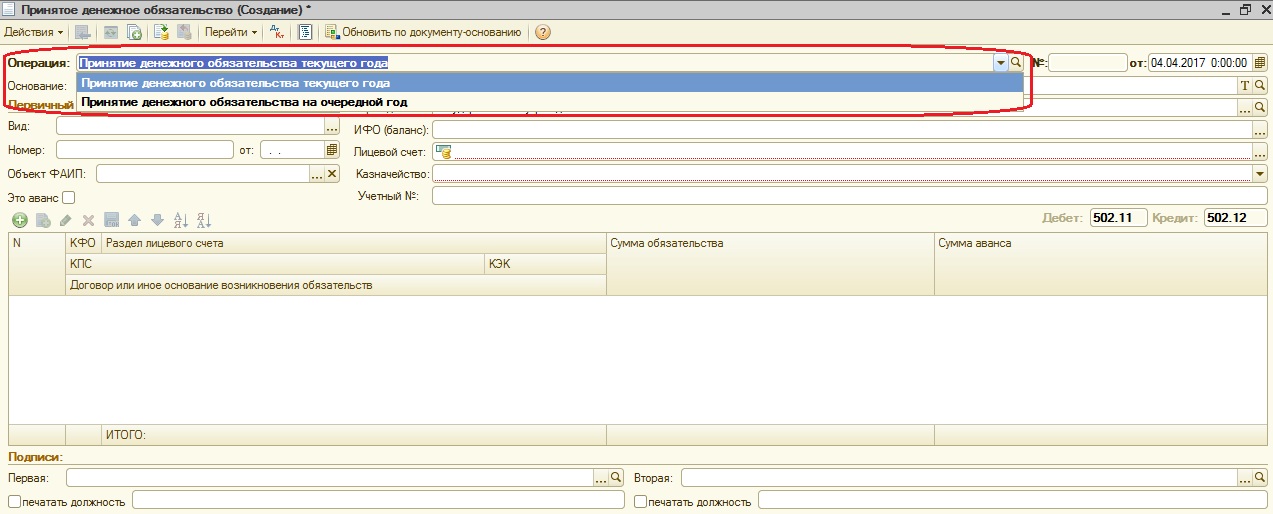

Итак, принятое денежное обязательство – это документ, который отражает суммы принятых учреждением денежных обязательств на счетах учета. В программе 1С: БГУ 8 ред. 1.0 его можно найти в меню «Санкционирование».

Разница между журналами документов «Поставленные на учет обязательства (обычная форма)» и «Поставленные на учет обязательства (управляемая форма)» только во внешнем виде, поэтому пользуетесь тем вариантом, который вам больше нравится.

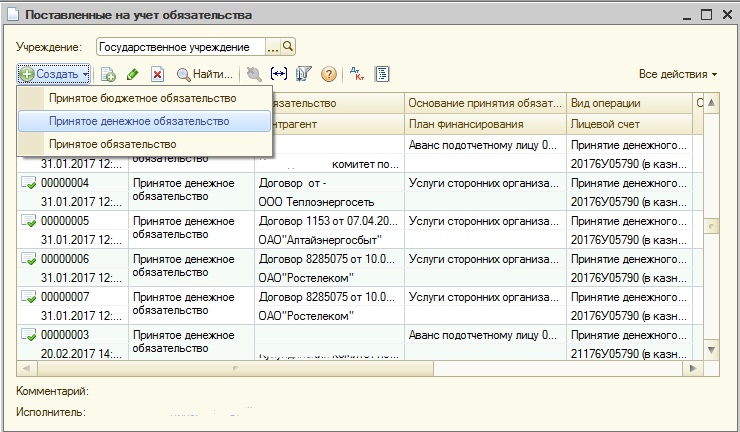

В журнале документов создаем новый документ.

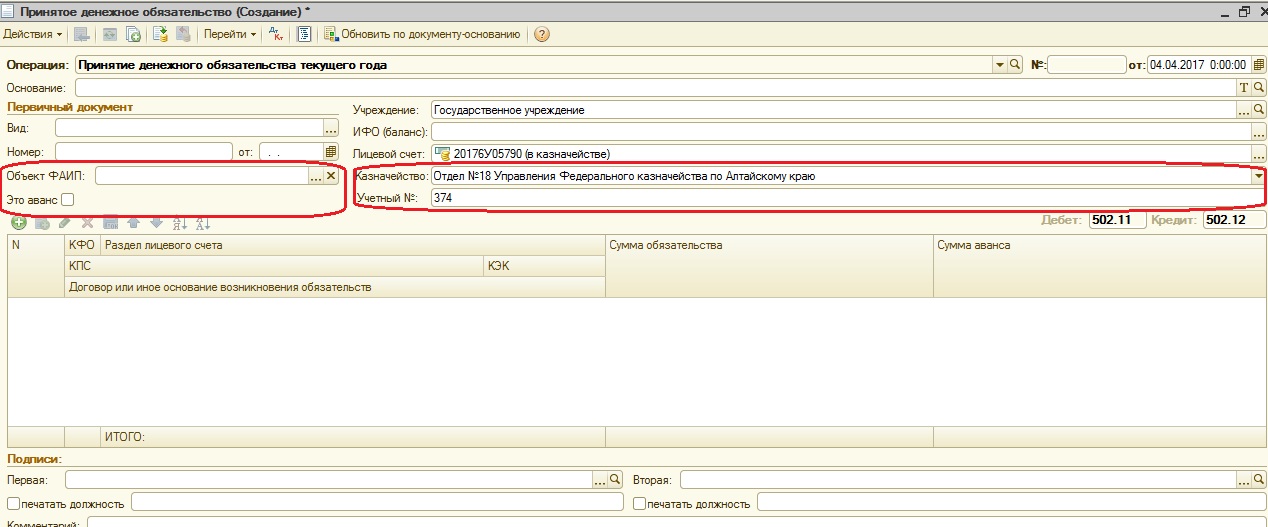

Для выгрузки документа в казначейство добавили поля: казначейство, учетный номер, объект ФАИП (код объекта в федеральной адресной программе). Также есть возможность установить галку «Это аванс».

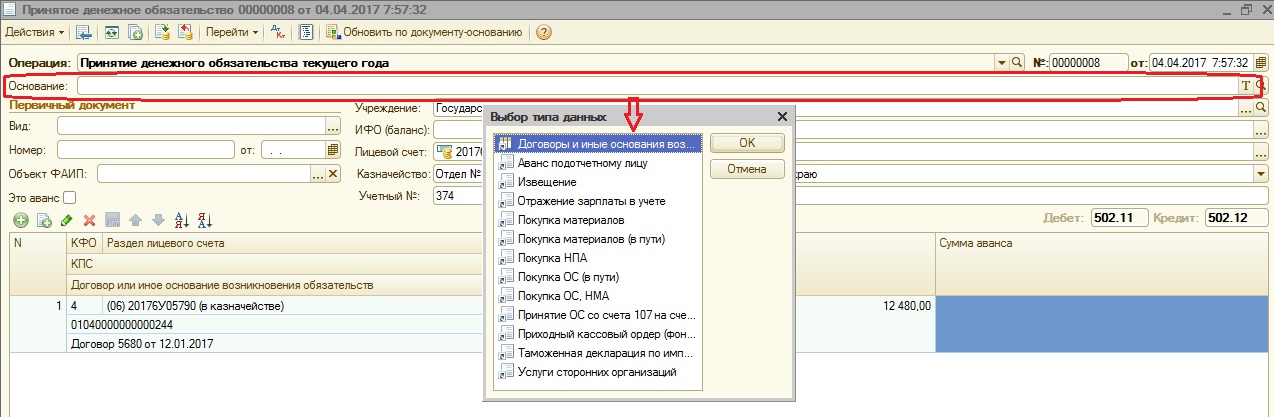

Далее заполняем табличную часть.

После заполнения документ можно проводить. Счета определяются автоматически, в зависимости от выбранной операции.

Также документ «Принятое денежное обязательство» можно ввести на основании созданных ранее документов.

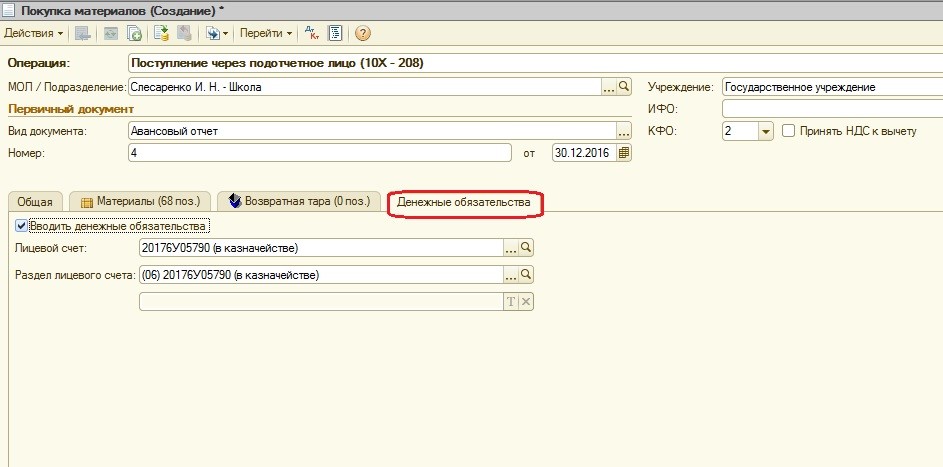

При этом в первичных документах можно указать, что при их проведении должно автоматически создаваться «Принятое денежное обязательство».

Из документа можно распечатать бухгалтерские справки и «Сведения о денежном обязательстве».

В настройки выгрузки добавлены форматы, которые позволяют выгружать документ в Органы Федерального казначейства.

Это все, что касается создания и выгрузки документа «Принятое денежное обязательство». Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

В этой статье я вам расскажу о том, как настроить обмен с СУФД (система удаленного финансового документооборота) в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0. Речь пойдет о вариантах обмена, непосредственно его настройке в 1С и порядке работы при его осуществлении.

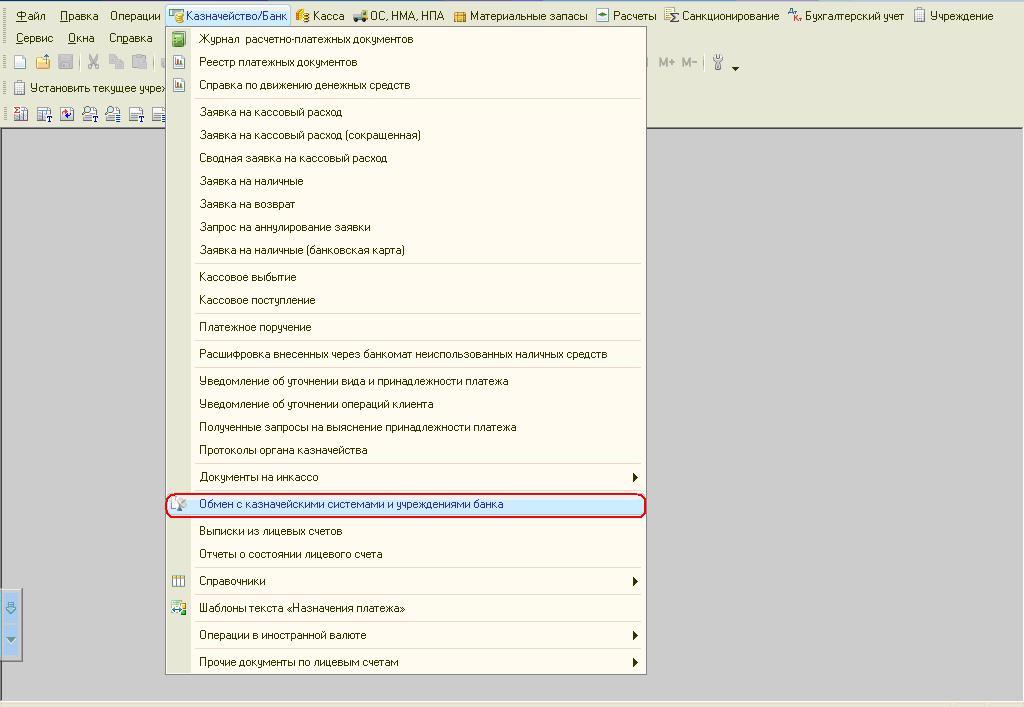

В программе есть специальный раздел для обмена с казначейскими системами и учреждениями банка.

Обмен возможен двусторонний. Можно экспортировать документы из программы, а можно импортировать документ «выписка из лицевого счета», так же возможно совместить эти два способа.

Рассмотрим настройку и порядок экспорта. Сначала нужно установить параметры обмена.

«Тип формата» выбираем из справочника. В нашем случае это будет «Обмен с ОФК (УФК).

В справочнике «Настройка форматов обмена» создаем позицию и заполняем актуальными форматами, они периодически изменяются, поэтому нужно следить за их актуальностью.

В поле «Настройка обмена» мы заполняем путь загрузки и выгрузки. Обмен происходит не напрямую, а через папку, которую вы указываете в данном разделе.

В поле «Кассовый орган» выбираем орган казначейства, в котором у вас открыт лицевой счет.

После того, как заполнили все параметры, сохраняем их.

Теперь рассмотрим порядок выгрузки. Заходим на закладку «Экспорт» и создаем новый документ «Задание на экспорт». Все реквизиты в «шапке» документа заполнились из «Параметров обмена».

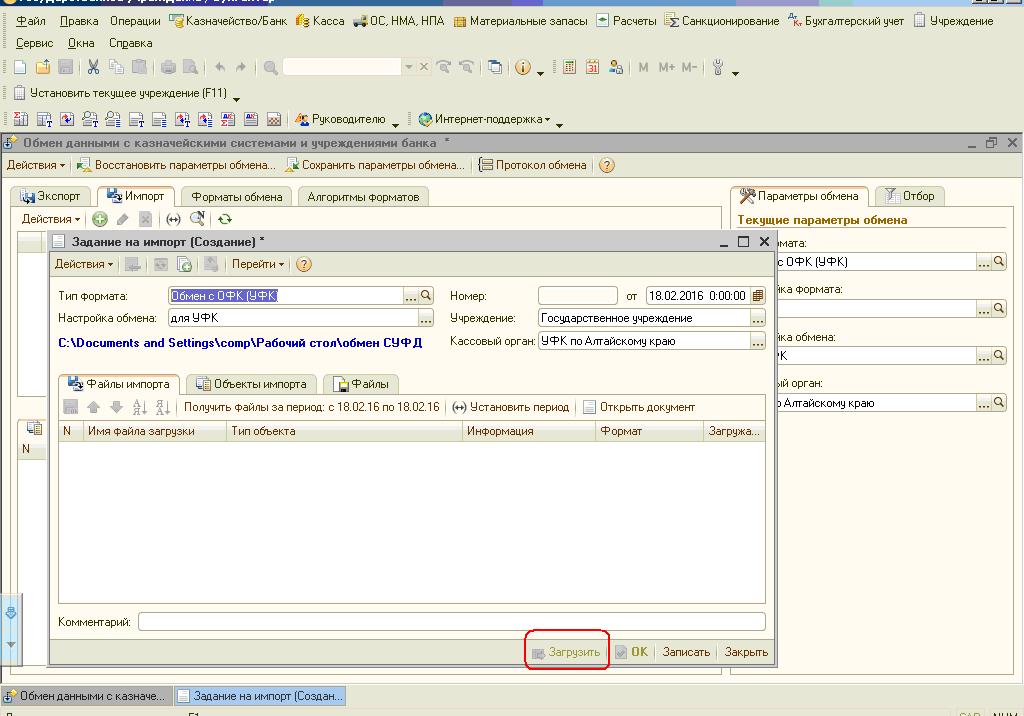

Для импорта делаем такие же настройки и потом заходим на закладку «Импорт». Предварительно выписку из лицевого счета в СУФД вы выгружаете в папку для загрузки.

Создаем документ «Задание на импорт». Устанавливаем период, нажимаем «Получить файлы за период» и после этого нажимаем кнопку «Загрузить».

При выполнении этой операции загружается документ «Кассовое выбытие». Если же вы используете двусторонний обмен, то сначала выгружаете «Заявку на кассовый расход», а когда загружаете выписку из лицевого счета «Заявка на кассовый расход» проводится.

Периодически обновляются форматы обмена, поэтому их нужно актуализировать в программе. Форматы поставляются в папке обновлений.

Загружаем форматы на закладке «Формат обмена».

На этом все. Используйте обязательно все автоматические функции программы. Если остались вопросы по настройке обмена, то вы можете задать их в комментариях к статье.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Читайте также: