Как закрыть 109 счета в бюджетном учреждении в 1с

Обновлено: 04.07.2024

Нельзя добавлять дополнительные субконто на счета 109.61, 109.71 и 109.81, не предусмотренные типовой конфигурацией. Добавлять можно только одно дополнительное субконто «Направление деятельности». Иначе счет 109.61 не закроется!

Простой учет операций по формированию себестоимости работ и услуг для бюджетных учреждений

Для учета операций по формированию себестоимости выполняемых работ и оказываемых услуг применяются счета группы 109:

- 109.61 «Себестоимость готовой продукции, работ, услуг» - в разрезе видов производимой продукции и статей затрат (обязательное субконто «Номенклатура» и «Вид затрат»);

- 109.71 «Накладные расходы производства готовой продукции, работ, услуг»

- 109.81 «Общехозяйственные расходы» - по статьям калькуляции (обязательное субконто «Вид затрат»).

Нельзя добавлять дополнительные субконто на счета 109.61, 109.71 и 109.81, не предусмотренные типовой конфигурацией. Добавлять можно только одно дополнительное субконто «Направление деятельности». Иначе счет 109.61 не закроется!

Настройка учета затрат в программе БГУ 1.0 осуществляется следующим образом:

1. Заполняются справочники для настройки аналитики в разрезе номенклатуры, видов затрат и направлений деятельности.

Обязательным субконто для счетов группы 109 является «Вид затрат», которое закрепляется в справочнике «Виды затрат». Оно определяет аналитику по элементам затрат и КОСГУ. (Рис. 1).

Рис. 1 Пример заполнения справочника «Виды затрат»

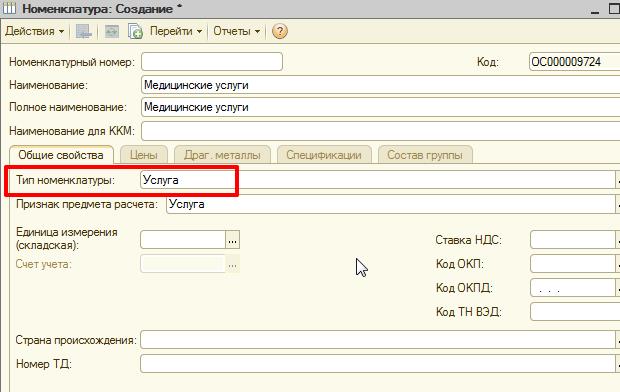

Для счета 109.61 обязательным субконто является «Номенклатура», то есть продукция, работа или услуга по которой определяется себестоимость. Номенклатурная карта вводится в справочнике «Номенклатура».

Обратите внимание на тип номенклатуры, она может быть только нескольких видов: «Работа», «Услуга», «Тара», «Готовое блюдо» или «Продукция». Иначе распределение накладных и общехозяйственных расходов регламентной операцией происходить не будет!

Рис. 2 Заполнение номенклатурной карты

Любой справочник конфигурации можно открыть через раздел «Операции» - «Справочники».При этом раскрывается окно с перечнем всех справочников в алфавитном порядке.

Рис. 3 Поиск справочников в БГУ 1.0

Справочник «Направления деятельности» необходимо заполнить, если учреждение оказывает несколько видов услуг (например, «Медицинские услуги», «Питание», «Коммунальные услуги» и т.п.)

Рис. 4 Заполнение справочника «Направления деятельности»

2. Настраивается аналитика учета на затратных счетах. Если учреждение оказывает несколько видов услуг настраиваем учет по направлениям деятельности.

Это можно сделать в форме «Настройка параметров учета» (Раздел «Операции»/ «Константы»/ «Настройка параметров учета»), на закладке «Аналитический учет». В этой форме следует включить флажки для тех счетов, на которых предполагается учет по субконто «Направление деятельности» (Рис. 5).

Рис. 5 Управление аналитическим учетом на счете 109.00

Обратите внимание, если аналитика по направлениям деятельности установлена хотя бы для одного счета общих расходов (109.71 или 109.81), то ее следует обязательно установить и для счета 109.61. В то же время, возможно ведение учета по направлениям деятельность только на счете 109.61. При этом в отмеченных счетах в Плане счетов (ЕПСБУ) появится дополнительное субконто «Направления деятельности». Совет: если необходим учет по направлениям деятельности, достаточно установить его на счете 109.61.

3. В учетной политике учреждения закрепляется порядок и база распределения затрат на себестоимость.

Это можно сделать в форме «Учетная политика учреждения» (Раздел «Учреждение»/ «Учреждения»/ «Учетная политика учреждения»), на закладке «Производство». Устанавливаем флажки на счетах по которым требуется автоматическое распределение затрат (Рис. 6).

Рис. 6 Настройка порядка распределения накладных расходов

Общепроизводственные и общехозяйственные затраты распределяются в соответствии с указанной базой распределения. Открываем гиперссылку «Методы распределения общих затрат» и выбираем базу для распределения (Рис. 7).

Рис. 7 Настройка базы распределения накладных расходов

В программе имеется возможность выбора следующих баз распределения общих затрат на себестоимость продукции:

- прямые затраты - пропорционально дебетовым оборотам счета 109.61;

- материальные – пропорционально оборотам в дебет счета 109.61 с кредита счета 105.00;

- оплата труда – пропорционально оборотам в дебет счета 109.61 с кредита счета 302.10;

- выручка – пропорционально оборотам по реализации в дебет счета 205.00 с кредита счета 401.10 за вычетом суммы НДС.

4. При оформлении текущих операций по учету затрат обращайте внимание на корректность и полноту заполнения данных.

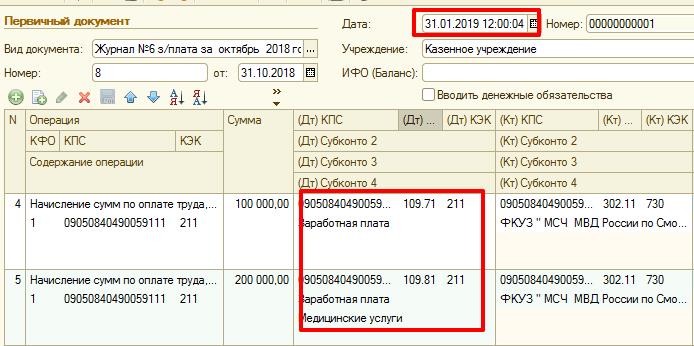

На что следует обратить внимание. Во-первых внимательно изучите субконто по счетам группы 109 в Плане счетов. Если на счетах 109.81 и 109.71 ведется учет по направлениям деятельности, то не забывайте заполнять соответствующий реквизит (рис. 8).

Рис. 8. Пример заполнения субконто счета 109.81 в документе «Списание материалов»

Во-вторых, учтите, что регламентная операция по закрытию производственных счетов автоматически формируется на начало дня выбранной даты (00:00:00), поэтому, все операции, введенные в базу в течении этого дня уже не будут участвовать в распределении.

Рис. 9. Пример заполнения субконто счета 109.71 и 109.81 в документе «Отражение заработной платы в учете»

5. В правильной последовательности выполняем регламентные операции по распределению расходов.

На первом этапе выполняется регламентная операция «Закрытие производственных счетов». Документ можно найти в разделе «Материальные запасы» - «Учет производства» и в разделе «Бухгалтерский учет» - «Регламентные операции завершения отчетных периодов» - «Производство продукции, услуг».

Напоминаем, что распределяются и списываются только те общие затраты, для которых в учетной политике указана необходимость их распределения.

Рис. 10. ОСВ счета 109.61,109.71 и 109.81 до проведения документа «Закрытие производственных счетов»

Так же обратите внимание на дату документа, если в течении последнего дня периода формировались документы по учету затрат, то время закрытия производственных счетов лучше установить 23:59:58.

Рис. 11. Заполнение реквизитов документа «Закрытие производственных счетов»

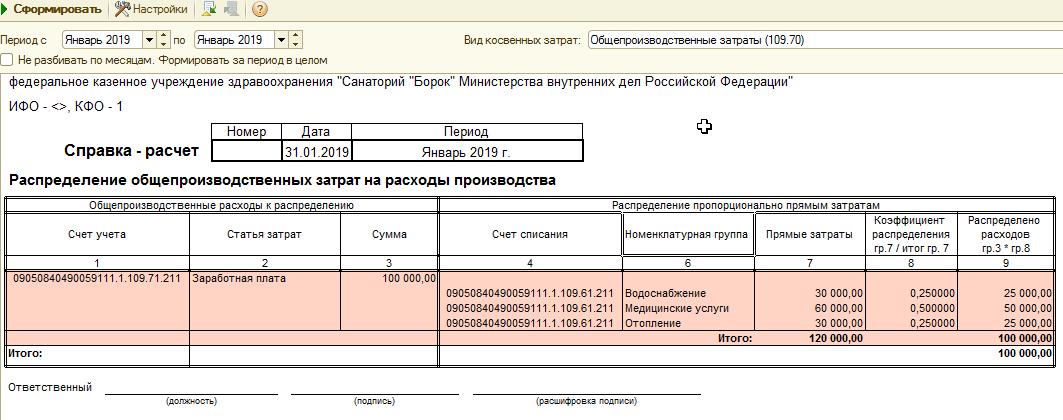

Документ «Закрытие производственных счетов» выполняет распределение и списание общих затрат на себестоимость продукции. Для контроля сумм распределения расходов предназначен отчет «Справка-расчет «Распределение косвенных затрат» (Радел «Материальные запасы» - «Учет производства»).

Рис. 12 Справка-расчет «Распределение косвенных затрат»

Отчет показывает распределение общих затрат по выпущенной продукции. Распределение приводится по каждой статье затрат.

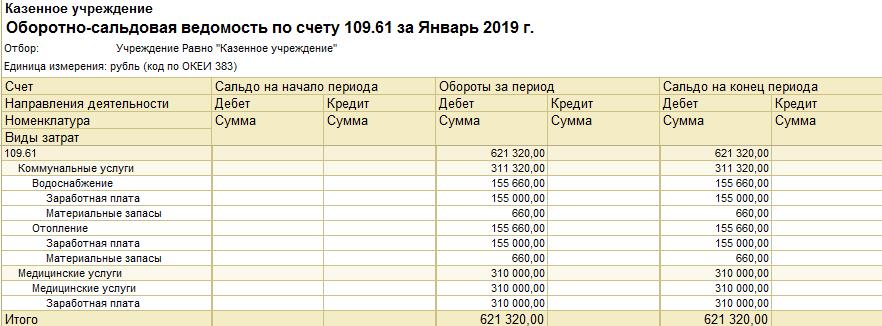

Накладные расходы и распределяемые общехозяйственные расходы в конце месяца должны списываться полностью, т.е. остатков на счете 109.71 и 109.81 оставаться не должно.

Рис. 13. ОСВ счета 109.61, 109.71 и 109.81 после проведения документа «Закрытие производственных счетов»

В конце месяца в результате сбора прямых и распределения накладных расходов на счете 109.61 собирается фактическая себестоимость оказанных услуг или выполненных работ по каждой номенклатуре в разрезе видов затрат. Списание затрат в расходы происходит при помощи документа «Списание затрат по услугам» (раздел «Бухгалтерский учет» - «Регламентные операции завершения отчетных периодов» - «Производство продукции, услуг»).

При открытии документа обратите внимание на заполнение даты и времени. Поле КФО должно быть обязательно заполнено. Для автоматического заполнения сумм и корреспонденций счетов необходимо перейти в режим заполнения, нажав на соответствующую кнопку в рабочей панели документа.

Рис. 14. Порядок заполнения документа «Списание затрат по услугам (работам)»

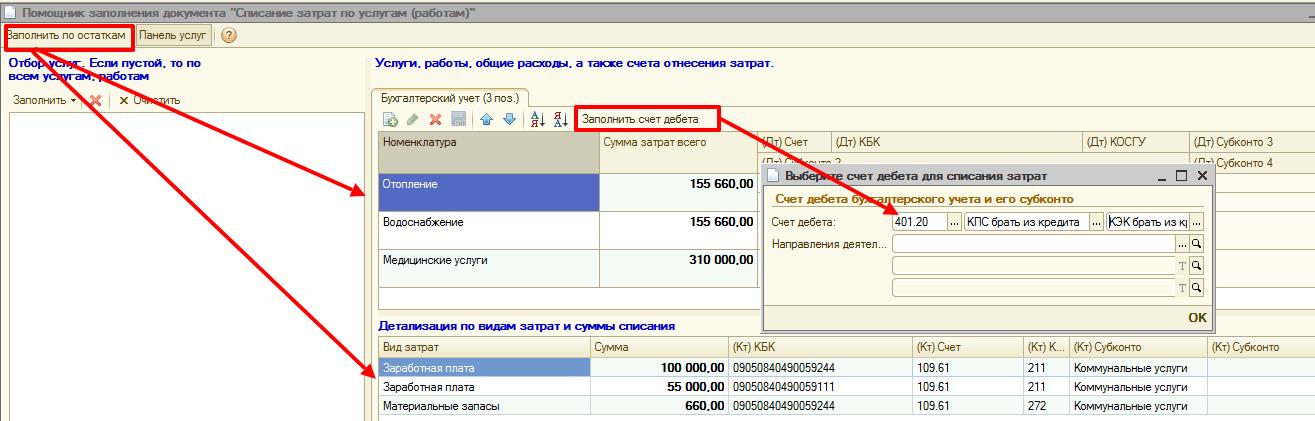

После открытия режима заполнения откроется помощник, который состоит из двух панелей «Заполнить по остаткам» и «Панель услуг». В панели «Заполнить по остаткам» можно настроить заполнение затрат по номенклатуре, нажав кнопку «Заполнить», при этом можно либо выбрать номенклатуру из справочника, либо заполнить по всем учетным данным.

Рис. 15. Порядок заполнения номенклатуры документа «Списание затрат по услугам (работам)»

Нажав кнопку «Заполнить по остаткам», произойдет заполнение нижней табличной части «Панели услуг» с перечнем видов и сумм затрат. Для заполнения аналитики счета учета расходов необходимо нажать кнопку «Заполнить счет дебета» в верхней части таблицы. Счет списания затрат определяется учетной политикой Учреждения, в нашем случае рассмотрен пример включения затрат текущего периода в расходы текущего финансового года (счет 401.20).

Рис. 16. Порядок заполнения номенклатуры документа «Списание затрат по услугам (работам)»

В итоге документ «Списание затрат по услугам (работам)» формирует движение по кредиту счета 109.61 и дебету счета, указанного в верхней панели (в нашем случае это счет 401.20 «Расходы текущего финансового года»).

Рис. 17. Пример корреспонденции счетов документа «Списание затрат по услугам (работам)»

Как результат, счет 109.61 не имеет остатков на конец периода, а по дебету счета учета расходов аккумулируются затраты текущего периода.

Рис. 18. ОСВ счета 109.61 и 401.20 после проведения документа «Списание затрат по услугам (работам)»

6. Формируем справки и отчеты.

На каждом этапе распределения и списания затрат в типовой конфигурации формируются печатные формы.

Для документов «Закрытие производственных счетов» и «Списание затрат по услугам (работам)» это Справка по форме 0504833 в ред. 52 н.

Рис. 19. Бухгалтерская справка по форме 0504833 к документам «Закрытие производственных счетов» и «Списание затрат по услугам (работам)»

Дополнительно, для документа «Списание затрат по услугам (работам)» предусмотрен печать ведомости (рис. 20).

Рис. 20. Печатня форма «Ведомость списания затрат» к документу «Списание затрат по услугам (работам)»

Таким образом, организовать учет себестоимости работ или услуг в БГУ 1.0 довольно просто, достаточно правильно настроить аналитику по счетам, заполнить данные трех справочников, заполнять полностью документы текущего учета и соблюдать хронологию проведения двух регламентных документов закрытия периода.

Согласно п. 134 Приказа Минфина РФ от 1 декабря 2010 г. N 157н, счет 109.00 “Затраты на изготовление готовой продукции, выполнение работ, услуг” применяется для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг. Затраты учреждения при этом делятся на несколько типов: прямые, накладные и общехозяйственные. В статье мы поговорим о том, как организован учет таких затрат на примере программы 1С: Бухгалтерия государственного учреждения 8 редакции 2.0.

В соответствии с п. 138 Инструкции №157н, группировка затрат по счетам осуществляется следующим образом:

1. Прямые затраты, напрямую относящиеся на себестоимость готовой продукции, работ, услуг - субсчет 109.60.

Чаще всего, к таким расходам относятся:

● приобретение сырья и материалов, используемых как для изготовления продукции (выполнения работ, оказания услуг) и образующих ее основу либо являющихся необходимым компонентом;

● амортизация основных средств и нематериальных активов, используемых в производстве готовой продукции (работ, услуг)

● оплата труда основного производственного персонала.

2. Накладные расходы производства готовой продукции, работ, услуг - субсчет 109.70;

К ним относят:

● расходы на обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.) производства в целом;

● транспортное обслуживание производства;

● амортизационные отчисления по основным средствам и нематериальным активам, используемым в производстве нескольких видов готовой продукции;

● арендная плата или амортизация помещений, машин и оборудования, используемого в производстве нескольких видов готовой продукции.

3. Общехозяйственные расходы - субсчет 109.80

К таким расходам относятся:

● административно-управленческие расходы;

● содержание общехозяйственного персонала;

● амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

В учетной политике рекомендуется раскрыть принцип отнесения расхода к тому или иному типу, а также зафиксировать порядок формирования стоимости государственных (муниципальных) услуг (работ), а также услуг (работ), оказываемых в рамках деятельности, приносящей доход.

Хочу добавить, что перечни расходов не являются закрытыми, они могут варьироваться в зависимости от вида учреждения и оказываемых услуг (производства продукции, выполняемых работ).

В течение периода все расходы обобщаются на соответствующих субсчетах счета 109. В конце месяца на счете 109.60 собирается фактическая себестоимость произведенной продукции, которая, в конечном итоге, должна быть отнесена на финансовый результат (счет 401.10).

Счет 109.60 закрывается полностью, если в конце производственного месяца нет незавершенного производства, которое отражается в бухгалтерском учете по фактической себестоимости прямых затрат.

Счет 109.70 “Накладные расходы” должен закрываться ежемесячно и не иметь остатков в конце периода.

Функционал производственного учета, реализованный в программе 1С: Бухгалтерия государственного учреждения, позволяет вести учет как позаказного, так и непрерывного производства. В программе поддерживается формирование затрат в разрезе субсчетов счета 109.00 по разным КПС и КЭК, а также автоматическое распределение затрат на себестоимость выпуска продукции. Прежде, чем начинать вести производственный учет в программе, необходимо уделить внимание настройкам.

1. В учетной политике учреждения необходимо указать правила распределения расходов, которые собираются на счетах 109.70 и 109.80, на счет 109.60. Для этого заходим в раздел “Главное” – “Организации” - гиперссылка “Учетная политика”.

Если в учетной политике организации указано, что общехозяйственные расходы включаются в себестоимость продукции, работ, услуг, то на закладке “Производство” необходимо поставить галочку напротив пункта “Распределять общехозяйственные расходы”. При переходе по гиперссылке “Метод распределения общих затрат” открывается окно, в котором нужно с помощью кнопки “Добавить” указать базу для распределения накладных и общехозяйственных расходов:

При выборе основной базы “Прямые затраты” распределение будет производиться по дебетовым оборотам счет 109.61.

При выборе “Материальные затраты” программа будет анализировать дебетовые обороты счета 109.61 с корреспонденцией счета 105.00.

При выборе “Оплата труда” распределение будет проводиться пропорционально затратам на оплату труда, которые были отражены в программе в дебетовых оборотах счета 109.60 в корреспонденции со счетом 302.10.

При выборе “Выручка” основная база распределения будет определяться, исходя из оборотов по реализации продукции, работ, услуг в дебет счета 205.00 с кредита счета 401.10 за вычетом суммы НДС.

Информацию о заполнении этого документа можно почитать в Справке, которая вызывается с помощью кнопки .

2. Аналитический учет на счетах 109.60, 109.70 и 109.80 в программе 1С: Бухгалтерия государственного учреждения ведется в разрезе следующих субконто:

- КЭК - регламентный классификатор кодов экономической классификаций;

- Виды затрат - пользовательский классификатор затрат, который изначально пустой, его необходимо заполнить. Для создания нового вида затрат необходимо пройти в раздел «Услуги, работы, производство» - «Виды затрат» и с помощью кнопки «Добавить» создать новый элемент справочника.

Кроме этих двух общих субконто на счете 109.60 ведется учет в разрезе субконто “Номенклатура” - элемент одноименного справочника, на котором собираются затраты.

Также ко всем субсчетам счета 109.00 есть возможность добавить субконто “Направления деятельности”, которое заполняется из соответствующего справочника. Следует помнить, что если вы решаете добавить это субконто либо для 109.70, либо 109.80, то в обязательном порядке необходимо добавить это субконто для счета 109.60. Несмотря на этот факт, счет 109.60 может быть единственным субсчетом, который содержит данное субконто. Также обращаю ваше внимание на то, что добавлять направления деятельности рекомендуется в крайнем случае, если не хватает существующей аналитики.

Для добавления возможности учета в разрезе субконто “Направления деятельности” необходимо перейти в раздел «Учет и отчетность» - «План счетов (ЕПСБУ)», открыть карточку нужного счета, нажать «Еще» - «Разрешить редактирование реквизитов» и с помощью кнопки «Добавить» выбрать из списка субконто.

3. В течение производственного месяца на субсчетах счета 109.00 собирается информация о расходах, которые впоследствии подлежат распределению. При этом необходимо соблюдать следующую последовательность формирования операций в разделе «Услуги, работы, производство» - Затраты - Регламентные документы (затраты):

1) Заполнение документа “Инвентаризация незавершенного производства”.

Этот документ не формирует никакие проводки, однако его отсутствие говорит о том, что в организации нет остатков незавершенного производства, а, следовательно, счет 109.60 должен быть полностью закрыт.

2) Заполнение документа “Закрытие счетов производственных затрат”.

Этот документ распределяет расходы, собранные на субсчетах 109.70 и 109.80 (если в учетной политике стоит галочка «Распределять общехозяйственные затраты»), на субсчет 109.60, а также корректирует обороты готовой продукции, сформированные в течение месяца по плановым ценам, до фактической стоимости, рассчитанной по результатам производственных операций за месяц с учетом информации об остатках незавершенного производства.

Документ состоит из нескольких разделов: Расчет расходов (НУ), Распределение общих затрат, Списание затрат (НУ) и т.д.. Перемещаться между разделами можно с помощью стрелок или выпадающего меню. Заполнение документа происходит автоматически с помощью кнопки “Заполнить документ”

3) Заполнение документа “Списание затрат по услугам”.

Необходимо контролировать, чтобы в табличной части документа был только субсчет 109.60 и, если не стоит галочка в учетной политике «Распределять общехозяйственные расходы», субсчет 109.80. Для этого нужно соблюдать строгую последовательность заполнения документов. В случае, если будут пропущены предыдущие этапы, то все расходы со всех субсчетов счета 109.00 попадут в текущий документ, а это отразится на формировании формы 0503721 “Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года”.

Если проводились какие-либо операции, которые повлияли на обороты по субсчетам 109-го и потребовалось повторное перезакрытие счета, необходимо отменить проведение всех операций за этот месяц (либо до того месяца, в котором произошли изменения), а потом в вышеуказанной последовательности перезаполнить и перепровести все документы.

На Линию консультаций Компании "Учет в БГУ" ежедневно поступает более 100 вопросов от бухгалтеров бюджетных учреждений со всей России, на которые отвечают наши эксперты.

Публикуем наиболее интересные вопросы, поступившие за прошедшую неделю.

Камин 5.5. Как в программе отразить начисление по Договорам ГПХ по КОСГУ 224? При этом заключаются договоры на различных условиях, по одному из которых происходит налогообложение в ФСС, а по другому нет?

Ответ: В программе необходимо внести два различных Начисления. На вкладке "Дополнительно" в поле "Вид дохода для страховых взносов" необходимо подобрать из списка соответствующий вид налогообложения в фонды.

Камин 5.5. Изменились начисления у одного сотрудника за предыдущий месяц. База очень большая, пересчет документа "Конец месяца" занимает много времени. Нельзя ли как-то ускорить пересчет данных?

Ответ: Возможность такая имеется. Необходимо зайти в проведенный документ "Конец месяца" и поставить флажок "Перерасчет". После этого, на вкладке "Сотрудники" добавить только того сотрудника, данные которого подлежат пересчету. Возможность реализована начиная с релиза 5.5.47.

Камин 5.5. Как в программе предоставить социальный вычет?

Ответ: Данные, необходимые для предоставления вычета, необходимо отразить в программе. Вкладка "Налоги"- подраздел "Вычеты"- имущественные, социальные вычеты. Создаем документ, в котором заполняем нужные позиции. Далее, в обычном порядке рассчитываем документ НДФЛ.

Камин 5.5. Увольняется сотрудник по сокращению штатов. Возникла необходимость в расчете выходного пособия. Каков механизм отражения в программе?

Ответ: Документ по расчету выходного пособия возможно ввести двумя способами. Первый - непосредственно из документа "Увольнение", проставив флажок "Рассчитать выходное пособие" и количество рабочих дней для расчета. Второй способ - это ввести документ в разделе "Расчет по среднему" с аналогичным названием "Расчеты по среднему " с видом расчета "Выходное пособие". В обоих случаях само начисление "Выходное пособие" необходимо настроить, проставив для этого "Вид дохода" и "Базу для расчета".

БГУ 2.0. Возникла необходимость переноса остатков материальных запасов с одного материально ответственного лица на другое. Как отразить в программе?

Ответ: Для этого необходимо заполнить документ " Требование-накладная" в разделе материальные запасы. В документе отражаем МОЛ отправителя и МОЛ получателя, далее происходит внутреннее перемещение.

Сотрудник передумал в течение года переходить на ЭТК, но заявление о переводе было сдано уже в марте 2020 года. Может ли работник написать заявление на возобновление ведения бумажной трудовой книжки после отказа от нее в пользу электронной?

Ответ: Если работник подал заявление в пользу ЭТК, то ему выдается на руки трудовая книжка с соответствующей записью. Возобновление ведения бумажной трудовой книжки законодательством не предусмотрено.

БГУ 2.0. Каким документом закрыть счет 109 60?

Ответ: Для списания затрат со счета 109 60 на текущий финансовый результат БГУ 2.0 предназначен документ "Списание затрат по услугам" (раздел меню Услуги, работы, производство - Затраты - Регламентные документы (затраты)). Для заполнения документа следует нажать на кнопку "Заполнить", затем установить счет списания, указав в открывшейся форме значения для реквизитов Счет, КПС Дт и КЭК Дт.

В течение какого периода работодателю необходимо представлять сведения в Пенсионный фонд?

Ответ: В случаях приема на работу или увольнения, сведения должны представляться не позднее рабочего дня, следующего за днем издания соответствующего приказа или распоряжения.

Сведения о других кадровых изменениях, например, о переводе сотрудника на новую должность или выборе работником формы трудовой книжки, передаются не позднее 15-го числа месяца, следующего за отчетным.

БГУ 2.0. Как отразить выдачу спецодежды в личное пользование сотруднику?

Ответ: Для оформления списания спецодежды в целях передачи в личное пользование применяется документ "Акт о списании мягкого и хозяйственного инвентаря" (меню Материальные запасы - Выбытие и перемещение). Табличная часть документа "Акт списания мягкого и хозяйственного инвентаря" на закладке "Материалы" заполняется автоматически при подборе по остаткам. На закладке "Бухгалтерская операция" следует выбирать типовую операцию "Выдача в личное пользование (401.20.272 (109.00) - 105.00) (оприходование на счет 27)".

В автономном учреждении провели конвертацию валюты. По какому КОСГУ произвести оплату банку и какими проводками отразить данную операцию?

Ответ: Расходы на услуги банка следует отнести на подстатью 226 "Прочие работы, услуги" КОСГУ (п. 10.2.6 Приказа № 209н).

- Дебет 401.20.226 Кредит 201.23.610, увеличение забалансового счета 18.

Каким документом и какими операциями отразить автономному учреждению курсовую разницу, образованную при конвертации валюты?

- Дебет 201.23.510, увеличение забалансового счета 17 Кредит 401 10 171 - отражена положительная курсовая разница при конвертации (п. 80 Инструкции № 183н);

- Дебет 401 10 171 Кредит 201.23.610, увеличение забалансового счета 18 - отражена положительная курсовая разница при конвертации (п. 81 Инструкции № 183н).

Как сформировать список сотрудников старше 65 лет в программе "1С:Зарплата и кадры государственного учреждения 8" (редакция 3)?

Ответ: Для создания списка сотрудников по возрасту необходимо сформировать отчет "Личные данные сотрудников" (раздел Кадры – Кадровые отчеты – Личные данные сотрудников).

В поле "Дата" необходимо указать дату, на которую будет определяться возраст сотрудника.

Для изменения структуры отчета необходимо в настройках выбрать "Вид - Расширенный".

На закладке "Поля и сортировки" в левом окне устанавливаем флажок "Дата рождения".

На закладке "Структура - Детальные записи" можно изменить структуру отчета. На закладке "Поля и сортировки" нажмите на кнопку "Добавить" (откроется форма "Выбор поля отчета") и выберите поле "Возраст". Нажмите "Завершить редактирование".

На закладке "Отборы" в форме "Настройка отчета" - "Личные данные сотрудников" необходимо нажать на кнопку "Добавить отбор", после этого откроется форма "Выбор поля отчета". Откройте папку "Пользовательские поля" и выберите поле "Возраст". В поле "Возраст" в колонке "Условие" необходимо выбрать значение "Больше или равно". В колонке "Значение" установите цифру 65. Далее нажмите кнопку "Закрыть и сформировать".

Как провести индексацию зарплаты в программе 1С: Зарплата и кадры государственного учреждения 8 (редакция 3)?

- Раздел Кадры - Изменения штатного расписания - кнопка Создать - Изменение штатного расписания.

- Раздел Зарплата - Изменение оплаты сотрудников - кнопка Создать - Изменение плановых начислений. В документе обязательно проставляем флажок "Учитывать как индексацию зарплаты".

Как отразить возврат остатков целевой субсидии на иные цели прошлого года в учете учредителя?

Ответ: Остаток неиспользованных подведомственным учреждением субсидий на иные цели отражается в учете главного распорядителя бюджетных средств на счете 1 206 41 "Расчеты по авансовым безвозмездным перечислениям государственным и муниципальным организациям" (п. 204 Инструкции № 162н).

Начисление администратором доходов от возврата неиспользованных остатков целевых субсидий прошлых лет отражается в соответствии с п. 78 Инструкции № 162н по Дебету счета 1.205.53.56Х и Кредиту 1.206.41.66Х.

Поступление остатка целевой субсидии в доход бюджета отражается Дебет КДБ 1.210.02.153 Кредит КДБ 1.205.53.66Х.

БГУ 2.0. Как отразить списание доходов будущих периодов?

Ответ: Необходимо открыть соответствующий документ в блоке "Услуги, работы, производство". В открывшемся документе нажать кнопку "Заполнить". Сумма к списанию заполняется на основании данных, введенных документом "Начисление доходов будущих периодов".

В составе расходов будущих периодов (РБП) учитывают затраты, которые начислены в текущем, но относятся к будущим отчетным периодам . Данные расходы списывают постепенно в порядке, установленном учетной политикой учреждения.

Конкретного перечня таких расходов законодательство не содержит. Их примерный и открытый перечень дан в пункте 302 Инструкции. Так, к РБП могут относиться затраты:

- по подготовительным к производству работам в связи с их сезонным характером;

- по освоению новых производств, установок и агрегатов;

- по рекультивации земель и осуществлению иных природоохранных мероприятий;

- по добровольному страхованию (пенсионному обеспечению) сотрудников учреждения;

- по приобретению неисключительного права пользования нематериальным активом в течение нескольких отчетных периодов;

- по неравномерно производимому в течение года ремонту основных средств;

- по иным аналогичным расходам.

Сумму расходов будущих периодов отражают по дебету счета 0 401 50 000 (по соответствующим аналитическим счетам) в корреспонденции со счетом 0 302 00 000 «Расчеты по принятым обязательствам» (по соответствующим аналитическим счетам). Обратите внимание: сумму РБП, учтенную по счету 0 401 50 000, отражают в строке 625 баланса учреждения со знаком «минус».

Если данные расходы понесены в рамках деятельности организации, не облагаемой НДС, то сумму «входного» налога по ним учитывают в составе этих затрат. Если РБП понесены в рамках деятельности учреждения, облагаемой НДС, то налог принимают к вычету в общем порядке (то есть после их отражения в учете при условии, что данные затраты нужны для деятельности, облагаемой налогом, и при наличии счета-фактуры поставщика).

Сумму РБП в зависимости от их вида включают в состав текущих расходов учреждения (счета 0 109 60 000, 0 109 70 000 . 0 401 20 000). Списание РБП на счета по учету текущих затрат происходит постепенно. При этом учреждение вправе самостоятельно определять, каким способом это будет осуществляться. Инструкция предлагает 2 варианта :

- равномерно в течение срока, к которому они относятся;

- пропорционально объему выпущенной продукции.

Первый вариант самый простой. Поэтому его использует большинство учреждений. Для того чтобы его применять, нужно определить период, к которому РБП относятся. Например, при лицензировании это срок действия лицензии, при покупке неисключительных прав на объекты интеллектуальной собственности — срок, на который такие права были предоставлены. Подобный срок определяют на основании документов, которыми РБП были оформлены.

Пример

В конце декабря текущего года за счет субсидии на выполнение государственного задания учреждение приобрело неисключительные права на нематериальный актив (программу для ЭВМ). Стоимость прав — 276 120 руб. (НДС не облагается), срок предоставления — 18 месяцев. Для приобретения прав учреждение воспользовалось инфор мационно-консультационными услугами сторонней организации. На них было потрачено 17 700 руб. (в том числе НДС — 2700 руб.). Программа используется в деятельности учреждения, не облагаемой НДС. Согласно учетной политике учреждения РБП списываются равномерно в течение периода, к которому они относятся. Для упрощения примера забалансовый учет денежных средств учреждения не при водится.

Операции по приобретению неисключительных прав на программу для ЭВМ будут отражены записями:

Дебет 4 401 50 226 Кредит 4 302 26 730

– 276 120 руб. — отражены стоимость неисключительных прав и кредиторская задолженность перед правообладателем;

Дебет 4 302 26 830 Кредит 4 201 11 610

– 276 120 руб. — оплачена стоимость неисключительных прав с лицевого счета учреждения в казначействе;

– 276 120 руб. — учтена стоимость неисключительных прав увеличением забалансового счета 01;

Дебет 4 401 50 226 Кредит 4 302 26 730

– 17 700 руб. — отражены стоимость информационно-консультационных услуг, связанных с приобретением неисключительных прав, и кредиторская задолженность перед исполнителем (с учетом «входного» НДС);

Дебет 4 302 26 830 Кредит 4 201 11 610

– 17 700 руб. — оплачена стоимость информационно-консультационных услуг, связанных с приобретением неисключительных прав с лицевого счета учреждения в казначействе.

Общая сумма расходов будущих периодов составила:

276 120 + 17 700 = 293 820 руб.

Эта сумма будет учтена в строке 620 и отражена по строке 625 (со знаком «минус») баланса учреждения.

Указанные расходы будут включаться в текущие затраты учреждения в течение 18 месяцев (срока, на который предоставлены исключительные права). Соответственно, ежемесячно учреждению нужно списывать:

293 820 руб. : 18 мес. = 16 323,33 руб.

Списание РБП ежемесячно отражают записью:

Дебет 4 109 60 226 (4 109 70 226 . ) Кредит 4 401 50 226

– 16 323,33 руб. — списана сумма РБП, приходящихся на один месяц.

За 12 мес. отчетного года в состав текущих затрат учреждения будет включена сумма РБП в размере:

16 323,33 руб. × 12 мес. = 195 879,96 руб.

Сумма РБП, не списанная на конец года, составит:

293 820 – 195 879,96 = 97 940,04 руб.

Эта сумма будет учтена в строке 620 и отражена по строке 625 (со знаком «минус») баланса учреждения на конец отчетного года.

Если из документов, которыми оформлены РБП, установить срок, в течение которого они должны быть списаны, невозможно, учреждение вправе определить его самостоятельно. Его утверждают приказом руководителя организации. При этом могут учитываться те или иные нормы гражданского законодательства. Например, в отношении неисключительных прав на результаты интеллектуальной деятельности обычно он определяется в 5 лет.

Мнение специалиста

Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, должны отражаться в бухгалтерском учете учреждения (лицензиата) в качестве расходов будущих периодов (списываться в дебет счета 0 401 50 000 «Расходы будущих периодов»).

Последующее отнесение данных сумм в дебет счетов 0 401 20 000, 0 109 00 000 должно осуществляться в течение срока действия договора в порядке, установленном учетной политикой (например ежемесячно в равных суммах). В том случае, когда лицензионным договором (соглашением) не предусмотрен конкретный срок использования учреждением программного продукта, учреждение самостоятельно устанавливает этот срок, руководствуясь при этом положениями гражданского законодательства (такие рекомендации, в частности, даны Минфином России для целей учета расходов при налогообложении прибыли в письмах от 02.02.2011 № 03-03-06/1/52, от 20.04.2009 № 03-03-06/2/88). В частности, в соответствии с п. 4 ст. 1235 ГК РФ срок, на который заключается лицензионный договор, не может превышать срок действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. В случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет, если ГК РФ не предусмотрено иное.

А. Семенюк, эксперт службы Правового консалтинга ГАРАНТ,

В. Пименов, рецензент службы Правового консалтинга ГАРАНТ

Расчет суммы РБП, подлежащей списанию, можно вести исходя из количества не месяцев, а дней, в течение которых они должны быть списаны. Подобный порядок расчета является более точным. Однако бухгалтерское законодательство такого требования не содержит. Поэтому бухгалтер вправе установить более удобный для себя способ (подневный или помесячный) и закрепить его в качестве элемента учетной политики.

Второй вариант, как правило, используют крупные промышленные или сельскохозяйственные организации. Он предусматривает, что РБП списывают пропорционально выработке той продукции, для выпуска которой данные затраты были понесены. Например, по горно-подготовительным работам это предполагаемые объемы горных выработок, по подготовительным работам, связанным с сезонным выпуском продукции, — предполагаемый объем ее выпуска.

Отметим, что в составе РБП может учитываться заработная плата тех или иных работников учреждения. При этом План счетов не предусматривает отражения как РБП взносов по обязательному социальному страхованию, которые с нее начислены. В связи с этим, по нашему мнению, сумма взносов может быть единовременно учтена в составе текущих расходов учреждения.

Пример

Учреждение занято производством продукции сельскохозяйственного назначения. В I квартале за счет приносящей доход деятельности в процессе подготовки к процессу выращивания и производства сельскохозяйственного сырья было израсходовано 1 163 635 руб. (без НДС), в том числе:

- 748 800 руб. — заработная плата работников, занятых в подготовке;

- 227 635 руб. — взносы на обязательное соцстрахование, начисленные с заработной платы работников, занятых в подготовке;

- 187 200 руб. — расходы на оплату услуг сторонних организаций.

Согласно учетной политике учреждения РБП списываются пропорционально объему выпущенной продукции.

При отражении данных расходов в учете учреждения сделаны записи:

Дебет 2 401 50 211 Кредит 2 302 11 730

– 748 800 руб. — отражены в составе РБП заработная плата работников, занятых подготовкой к производству, и задолженность перед ними;

Дебет 2 109 60 213 (2 109 70 213 . ) Кредит 2 303 02 730 (2 303 06 730 . )

– 227 635 руб. — начислены взносы по обязательному социальному страхованию;

Дебет 2 401 50 226 Кредит 2 302 26 730

– 17 700 руб. — отражены в составе РБП стоимость услуг, связанных с подготовкой к производству, и кредиторская задолженность перед подрядчиками.

Предположим, учреждение планирует выпустить 40 000 т сырья. В течение года его фактический выпуск составил:

- во II кв. — 15 000 т;

- в Ill кв. — 20 000 т;

- в IV кв. — 2 000 т.

Сумма РБП, которая подлежит списанию в части заработной платы работников учреж дения, составит:

(15 000 т : 40 000 т) × 748 800 руб. = 280 800 руб.;

(20 000 т : 40 000 т) × 748 800 руб. = 374 400 руб.;

(2000 т : 40 000 т) × 748 800 руб. = 37 440 руб.

Сумма РБП, которая подлежит списанию в оплату услуг сторонних организаций, составит:

(15 000 т : 40 000 т) × 187 200 руб. = 70 200 руб.;

(20 000 т : 40 000 т) × 187 200 руб. = 93 600 руб.;

(2000 т : 40 000 т) × 187 200 руб. = 9360 руб.

Операции по списанию РБП будут отражены в учете учреждения записями:

Дебет 2 109 60 211 (2 109 70 211 . ) Кредит 2 401 50 221

– 280 800 руб. — списана сумма РБП в части заработной платы, приходящихся на II квартал;

Дебет 2 109 60 226 (2 109 70 226 . ) Кредит 2 401 50 226

– 70 200 руб. — списана сумма РБП в оплаты услуг сторонних организаций, приходящихся на II квартал;

Дебет 2 109 60 211 (2 109 70 211 . ) Кредит 2 401 50 221

– 374 400 руб. — списана сумма РБП в части заработной платы, приходящихся на III квартал;

Дебет 2 109 60 226 (2 109 70 226 . ) Кредит 2 401 50 226

– 93 600 руб. — списана сумма РБП в оплату услуг сторонних организаций, приходящихся на III квартал;

Дебет 2 109 60 211 (2 109 70 211 . ) Кредит 2 401 50 221

– 37 440 руб. — списана сумма РБП в части заработной платы, приходящихся на IV квартал;

Дебет 2 109 60 226 (2 109 70 226 . ) Кредит 2 401 50 226

– 9360 руб. — списана сумма РБП в оплату услуг сторонних организаций, приходящихся на IV квартал;

Сумма РБП, которая не будет списана за отчетный год, составит:

748 800 + 187 200 – 280 800 – 70 200 – 374 400 – 93 600 – 37 440 – 9360 = 70 200 руб.

Эта сумма будет учтена в строке 620 и отражена по строке 625 (со знаком «минус»)

Читайте также: