Как закрыть счет 3387 в 1с 8

Обновлено: 07.07.2024

ФУНКЦИИ ДОКУМЕНТА «ЗАКРЫТИЕ МЕСЯЦА» В ПРОГРАММЕ 1С: ПРЕДПРИЯТИЕ. БУХГАЛТЕРИЯ ДЛЯ КАЗАХСТАНА 8.2.

При проведении операции «закрытие месяца», что должно закрываться? Закрываются ли курсовые разницы по контрагентам, дебиторская, кредиторская задолженности?

Из справки 1С:

Документ «Закрытие месяца» - это документ, который проводит большую часть регламентных операций по бухгалтерскому и налоговому учету.

Документ состоит из перечня статей регламентных операций бухгалтерского и налогового учета, установленных в порядке их закрытия. Каждая регламентная операция для каждой организации должна быть произведена только один раз за каждый месяц.

Начисление амортизации основных средств - если есть ОС, то галочка ставится каждый месяц

При проведении документа с установленным флажком «Начисление амортизации ОС» будет рассчитана амортизация указанных активов, по указанным видам учета, за исключением тех активов, по которым амортизация уже была начислена в течение отчетного периода, например документами «Передача ОС» и «Списание ОС».

Начисление амортизации нематериальных активов - если есть НМА, то галочка ставится каждый месяц

При проведении документа с установленным флажком «Начисление амортизации НМА» будет рассчитана амортизация указанных активов по указанным видам учета, за исключением тех активов, по которым амортизация уже была начислена в течение отчетного периода, например документами «Передача НМА» и «Списание НМА».

Списание резерва по переоценке ОС - если у Вас нет резерва, галочку не ставите.

Данная операция предназначена для переноса суммы резерва по переоценке, учитываемой на счете 5420 «Резерв на переоценку ОС», на счет 5510 «Нераспределенная прибыль непокрытый убыток отчетного года» по мере использования основного средства. Эта операция может выполняться только один раз в месяц наряду с начислением амортизации. Сумма списания резерва определяется пропорционально амортизации за месяц к остаточной стоимости на начало месяца

Переоценка валютных средств - если у Вас нет валютных операций, то галочка не ставится

Статья предназначена для переоценки сумм в валюте регламентированного учета по счетам денежных средств и взаиморасчетов с контрагентами и подотчетными лицами. Не делается переоценка валютных средств по тем счетам, которые включены в регистр сведений «Счета с особым порядком переоценки» с установленным способом признания курсовой разницы «По операциям» или «Не рассчитывать».

При переоценке валютных средств считается неизменным остаток в валюте (в валюте денежных средств, валюте учета долга подотчетного лица, валюте взаиморасчетов с контрагентом), а остатки в валюте ведения регламентированного учета рассчитываются по курсу, указанному в справочнике «Валюты» на момент проведения переоценки.

Если текущий остаток отличается от рассчитанного остатка денежных средств, то он корректируется, при этом величина корректировки является курсовой разницей.

Движения, которые фиксируются документом «Закрытие месяца» по переоценке валютных средств и будут являться курсовыми разницами.

Отражение в бухгалтерском и налоговом учете данных корреспонденций регулируется данными регистра сведений «Способы отражения курсовой разницы».

Списание расходов будущих периодов - если у Вас нет расходов будущих периодов (на счете 1620 подписки на газеты, страховки и т.д), то галочку не ставите.

При наличии остатков на счетах учета расходов будущих периодов в бухгалтерском и налоговом учете происходит расчет сумм списания расходов будущих периодов, по правилам, указанным в справочнике «Расходы будущих периодов». Формируются проводки по бухгалтерскому учету и налоговому учету на сумму списания расходов будущих периодов, определяемую по данным справочника, исходя из указанного периода списания затрат и общей суммы списания.

Закрытие производственных счетов - если у Вас не ведется учет на счетах производственного раздела ( 8 раздел плана счетов), то галочку не ставьте

Расчет и корректировка себестоимости продукции (услуг) - если у Вас не ведется учет на счетах производственного раздела ( 8 раздел плана счетов), то галочку не ставьте

Эта операция закрывает счета производственного учета. После ее проведения остаток по счетам производственного учета будет равен остатку, указанному в документе «Инвентаризация НЗП» за соответствующий период, остатки по остальным производственным счетам будут равны нулю.

Если для организации, в регистре сведений «Учетная политика (бухгалтерский учет)»установлен признак «Способ расчета себестоимости производства» - «По подразделениям», тогда порядок подразделений обязательно должен быть указан в регистре сведений «Порядок подразделений для закрытия счетов», с помощью документа «Установка порядка подразделений для закрытия счетов».

Расчет происходит в несколько этапов:

Определение порядка переделов (подразделений);

Расчет прямых затрат производства;

Расчет косвенных затрат производства;

Пересчет прямых затрат производства с учетом распределения косвенных;

Корректировка стоимости продукции с учетом рассчитанной реальной себестоимости.

По каждому производственному счету и каждому подразделению и номенклатурной группе будут сделаны корректирующие проводки.

Перенос незавершенного производства - если у Вас не ведется учет на счетах производственного раздела ( 8 раздел плана счетов), то галочку не ставьте

Эта операция осуществляет перенос не распределившихся на выпуск продукции сумм со счетов производственного учета (кроме счета накладных расходов) на счета незавершенного производства. Для этого по каждому подразделению автоматически формируются два документа:

Документ «Движение незавершенного производства» с видом операции «Отнесение на незавершенное производство» последним числом текущего месяца. Документ заполняется данными по незавершенному производству с аналитикой, по которой в течение месяца происходило отражение затрат, но выпуска с этого набора аналитики не было;

Документ «Движение незавершенного производства» с видом операции «Возврат из незавершенного производства» первым числом следующего месяца. Документ формирует проводки, обратные сформированным документом с предыдущим видом операции.

Закрытие счетов бухгалтерского учета

Расчет итогового дохода убытка - галочка ставится ежемесячно

В результате выполнения операции «Расчет итогового дохода убытка» сальдо счетов второго уровня, на которых отражаются доходы и расходы организации, закрываются на счет 5610 «Итоговая прибыль, итоговый убыток». Важно отметить, что операцию «Расчет итогового дохода убытка» следует выполнять ежемесячно.

Реформация баланса - галочка ставится в конце года

При выполнении операции «Реформация баланса» сальдо счета 5610 «Итоговая прибыль, итоговый убыток» закрывается на счет 5510 «Нераспределенная прибыль непокрытый убыток отчетного года». Операцию «Реформация баланса» следует выполнять в конце отчетного года.

Зачет НДС к возмещению - галочка ставится раз в квартал, если организация является плательщиком НДС.

Расчет сумм НДС, относимого в зачет, зависит от метода отнесения НДС в зачет, который устанавливается в настройках учетной политики по налоговому учету (меню «Предприятие» — «Учетная политика» — «Учетная политика (налоговый учет)») на закладке «НДС».

Закрытие подотчетных сумм - галочка ставится, если погашение задолженности от подотчетного лица или подотчётному лицу не предвидится в течение года

При выполнении данной операции отрицательные остатки на счетах 1251 и 2151 переносятся на счета 3396 и 4176.

Зачет авансовых платежей по налогам и сборам

При выполнении данной операции авансовые платежи по налогам, находящиеся на счетах 1410 и 1430 закрываются на счета 3110, 3120, 3140-3190 в пределах начисленных сумм по соответствующим налогам.

Регламентные операции налогового учета

Расчет дохода от превышения стоимости выбывших ФА (НУ)

При выполнении данной операции отрицательные стоимостные балансы групп (по группам, в которых ведется пообъектный учет - подгрупп) налогового учета относятся на доходы предприятия, в соответствии со статьей 87 Налогового кодекса РК. Данный вид дохода классифицируется как «Доходы от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы». Стоимостный баланса таких групп (подгрупп, если учет в группе пообъектный) становится равным 0.

Списание стоимостного баланса при выбытии всех ФА группы (подгруппы) - галочка ставится в конце года.

При выполнении данной операции стоимостные балансы групп (по группам, в которых ведется пообъектный учет - подгрупп) налогового учета, все объекты которых на конец отчетного периода выбыли, относятся на вычеты предприятия, в соответствии с пунктом 1 статьи 111 Налогового кодекса РК. Данный вид затрат классифицируется как «Списание при выбытии всех фиксированных активов группы НУ». Стоимостный баланса таких групп (подгрупп, если учет в группе пообъектный) становится равным 0. Операция должна выполняться в конце каждого отчетного года.

Списание стоимостного баланса группы менее установленного минимума - галочка ставится в конце года.

При выполнении данной операции стоимостные балансы групп (по группам, в которых ведется пообъектный учет - подгрупп) налогового учета, составляющую на конец налогового периода величину менее 300 МРП, относятся на вычеты, в соответствии с пунктом 2 статьи 111 Налогового кодекса РК. Данный вид затрат классифицируется как «Списание стоимостного баланса группы менее минимума». Стоимостный баланса таких групп (подгрупп, если учет в группе пообъектный) становится равным 0.

Данная операция должна выполняться ДО или СОВМЕСТНО (в одном документе) с операцией расчета амортизационных отчислений по фиксированным активам. Операция должна выполняться в конце каждого отчетного года.

Амортизация фиксированных активов (НУ) - галочка ставится в конце года.

Операция предназначена для расчета вычетов в виде амортизационных отчислений по фиксированным активам в соответствии с налоговым законодательством РК. Операция должна выполняться в конце каждого отчетного года.

Расчет вычетов по расходам на ремонт (НУ) - галочка ставится в конце года.

Операция предназначена для расчета вычетов по расходам на ремонт капитального характера в соответствии со статьей 113 Налогового кодекса РК. Операция должна выполняться в конце каждого отчетного года.

Включение активов, учитываемых отдельно, в стоимостный баланс групп (НУ) - галочка ставится в начале каждого отчетного года.

Операция предназначена для включения активов, учитываемых в первый год эксплуатации отдельно в соответствии с НК РК, в стоимостный баланс групп налогового учета. Операция должна выполняться в начале каждого отчетного года.

Расчет вычетов по налогам (НУ) - галочку не ставите, если не применяете балансовый метод

Операция предназначена для расчета вычета, предусмотренного статьей 115 Налогового кодекса РК, по начисленным налогам, уплаченным в бюджет. Вычет производится в отношении налогов, для которых в справочнике «Налоги, сборы, отчисления» указан признак «Относить на вычеты в пределах уплаченной суммы налога». При расчете не учитываются данные, отраженные с видом учета ПР.

Операция может быть выполнена только для предприятий, применяющих балансовый метод учета временных разниц.

Закрытие счетов (НУ) - галочку не ставите НИКОГДА, так как она ставится только в случае перехода на ведение ВР балансовым методом и только один раз за всю историю ведения учета в 1С. Практика показывает, что эту галочку ставить вообще не нужно, так как закрываются счета НУ и Вы не сможете сделать, например, списание ТМЗ по НУ.

Закрытие счетов НУ позволяет произвести «аннулирование» САЛЬДО счетов налогового учета (по налогу на прибыль), сформировавшееся до момента перехода на балансовый метод учета временных разниц. Исключение составляют счета подраздела 20Н «Внеоборотные активы» - сальдо данных счетов не закрывается для продолжения корректного налогового учета по фиксированным активам.

Внимание. Операция выполняется один раз при переходе на ведение временных разниц балансовым методом.

Расчеты по налогу на прибыль

Отложенные налоговые активы и обязательства

При расчете отложенных налоговых активов и отложенных налоговых обязательств учитывается ставка налога на прибыль, указанная в регистре сведений «Сведения о ставках налогов, сборов и отчислений».

В случае если сумма вычетов по налоговому учету превышает полученный налогооблагаемый доход по временным разницам, то произведется признание отложенного налогового актива. Сформируется проводка Дт 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу» Кт 7710 «Расходы по корпоративному подоходному налогу» на сумму, рассчитанную по формуле: «Сумма превышения × Ставка налога на прибыль / 100».

В случае если сумма доходов по налоговому учету превышает вычеты по временным разницам, то произведется признание отложенного налогового обязательства. Сформируется проводка Дт 7710 «Расходы по корпоративному подоходному налогу» Кт 4310 «Отложенные налоговые обязательства по корпоративному подоходному налогу» на сумму, рассчитанную по формуле: «Сумма превышения × Ставка налога на прибыль / 100».

Расчет налога на прибыль - обычно рассчитывается неверная сумма, так как закрытие года делается 31.12.201_, а 100 форма сдается 31.03.201_, и зачастую корректируется приход и расходы задним числом, поэтому можно данную галочку не ставить.

При выполнении данной операции рассчитывается сумма налога на прибыль как сумма налогооблагаемого дохода по налоговому учету × Ставка налога на прибыль / 100. В результате формируется проводка для начисления налога на прибыль Дт 7710 «Расходы по корпоративному подоходному налогу» Кт 3110 «Корпоративный подоходный налог, подлежащий уплате».

Для учета производственных расходов используют счет 20 «Основное производство». Как правило, закрывается счет в 1С 8.3 Бухгалтерия 3.0 автоматически. Если этого не происходит, рассмотрим 4 причины возникновения такой ситуации и способы их устранения.

Производственные расходы бывают прямые, то есть, те, которые относятся к производству продукции и косвенные, которые к производству определенной продукции привязать нельзя.

По дебету счета 20, куда и попадают производственные расходы, ведется учет материальных затрат, амортизации производственного оборудования, затрат на оплату труда и начислений взносов на нее.

В конце каждого месяца в программе 1С 8.3 Бухгалтерия 20 счет закрывается автоматически на счета 90, 43, 40.

Для закрытия месяца нужно:

- Правильно настроить учетную политику на производство продукции и выполнение производственных работ и услуг;

- откорректировать начисление зарплаты сотрудников, которые участвуют в производстве продукции;

- корректное ведение производственных документов – правильно указывать номенклатурные группы и подразделения;

- учитывать остаток незавершенного производства.

Рассмотрим необходимые шаги для закрытия счета 20 в программе 1С 8.3 Бухгалтерия.

1 Шаг. Настраиваем учетную политику

Проблема с 20 счетом может возникнуть из-за неверной ее настройки. Настроить учетную политику для производства нужно в разделе «Главное» (1) выбрав ссылку «Учетная политика» (2).

В графе «Основной счет учета затрат» (3) отмечаем 20.01 «Основное производство».

В настройках отмечаем «Выпуск продукции» (4) и «Выполнение работ…» (5). В графе «Затраты списываются» (6) один из трех вариантов:

- «Без учета выручки» - это значит автоматическое закрытие счета вне зависимости от выручки;

- «С учетом всей выручки» - закрытие счета 20 только тех номенклатурных групп, по которым была получена выручка;

- «С учетом выручки только по производственным услугам» – закрыть счет возможно только с оформлением документа «Оказание производственных услуг».

Такая настройка объясняет программе 1С 8.3 род деятельности предприятия и в конце каждого месяца счет 20 будет закрыт. В случае, если предприятие не занимается производством, не ставим галочку «Выполнение работ» (5).

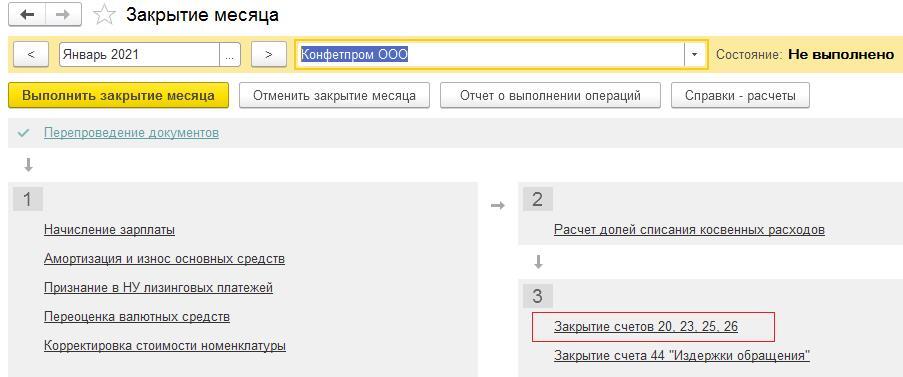

Для закрытия месяца, в разделе «Операции» (7), выбираем ссылку «Закрытие месяца» (8).

Далее выбираем свою организацию (9), указываем период (10) и нажимаем «Выполнить закрытие месяца» (11). При правильном закрытии операция «Закрытие счетов 20, 23, 25, 26» (12) будет отмечено зеленым с доступными для просмотра проводками.

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

2 Шаг. Настраиваем учет заработной платы на производстве

Как было уже отмечено, зарплата и взносы на оплату труда учитываются по дебету счета 20.

Для правильного формирования зарплаты в соответствии с выпущенной продукцией нужно использовать такой справочник, как «Номенклатурные группы». Он помогает объединить всю выпускаемую продукцию в определенные категории. К примеру, для мебельной фабрики, которая выпускает большое количество разных изделий можно создать группы: Стулья, Столы, Шкафы.

Группируя продукцию по подобным категориям можно к каждой номенклатурной группе привязать конкретно ее производственные расходы.

Такая более масштабная группировка позволит распределить производственные расходы для каждой номенклатурной группы.

Создаем для "Способа учета зарплаты" новое значение

Закрытие счета 20 напрямую зависит от правильности определения номенклатурной группы при начислении зарплаты производственным работникам. Для этого в разделе «Зарплата и кадры» (1) выбираем «Настройки зарплаты» (2).

В настройках находим раздел «Отражение в учете» (3) и выбираем «Способы учета зарплаты» (4).

В открывшемся окошке «Способы учета зарплаты» видно список всех уже существующих на предприятии способов начислений заработной платы. Для создания нового способа, например, для зарплат тех работников, которые заняты на производстве шкафов, жмем «Создать» (5).

Находим счет «20.01» (6), далее в разделе «Номенклатурные группы» (7) выбираем нужное значение, к примеру, «Шкафы». Указываем нужную статью в статьях затрат (8). Чтобы не потерять настройки наживаем «Записать и закрыть» (9). Далее в справочнике «Начисления» вносим для этого способа новые параметры.

Новое значение начисления

В настройках зарплаты выбираем «Начисления» (10).

Тут можно увидеть все виды начислений заработной платы, которые были созданы ранее. Для нового нажимаем кнопку «Создать» (11) и видим окно для новой настройки.

- имя нового начисления (12);

- признак обложения НДФЛ (13) и страховыми взносами (14);

- вид расходов для налогообложения (15).

В «Способе отражения» (16) указываем новый способ отражения зарплаты, для сохранения изменений нажимаем «Записать и закрыть» (17). Все номенклатурные группы требуют наличия своего вида начисления для использования его в ведении учета зарплаты производственных рабочих. Если выпускалась продукция таких номенклатурных групп как «Шкафы» и «Столы», то и начисление зарплаты также формируем для этих номенклатурных групп. Если начислить зарплату по другой номенклатурной группе, то счет 20 не сможет закрыться.

3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

Разная аналитика в отчете производства и требовании-накладной

Может быть так, что, передаются материалы еще неизвестно для какой конкретно продукции. В этом случае есть два пути:

Материалы на производство были переданы, а самого производства не было

Если в учетной политике предприятия есть отметка «Выполнение работ, оказание услуг заказчикам» (1) и ниже отмечено «Без учета выручки» (2), то 20 счет закроется независимо от того, выпускала организация продукцию или нет. НО, такая галочка нужна в учетной политике только тем предприятиям, которые действительно оказывают такие услуги. В случае, когда предприятие только выпускает продукцию и не оказывает другие услуги, то 20 счет закрывается только при наличии выпуска продукции.

Таким образом, если в программе не закрывается 20 счет, то вполне возможно, что и выпуска в этом периоде не было. Это значит, что закрытие счета 20 будет в следующих периодах, когда будет выпуск продукции. Возможна ситуация, когда материалы на производство переданы, а выпуска продукции не было. В результате возникает незавершенное производство, которое отражается в оборотно-сальдовой ведомости по дебету 20 счета на конец месяца (3).

4 Шаг. Учет остатка незаверенного производства в документе «Инвентаризация НЗП»

Закрытие 20 счета происходит не всегда, так как часто остается незавершенное производство. В программе 1С 8.3 Бухгалтерия расчеты, которые связаны с незавершенным производством не предусмотрены. В стоимость незавершенного производства входят, во-первых, материалы, которые были переданы на производство, но не прошли обработку, а, во-вторых, к нему относятся другие прямые затраты, которые не были включены в себестоимость продукции.

Стоимость незавершенного производства отражается по дебету счета 20 как остаток в конце периода. В предыдущем пункте был рассмотрен случай, когда в отчетном периоде вообще не происходил выпуск продукции. В остальных случаях для отражения остатка незавершенного производства в 1С 8.3 используется такой документ как «Инвентаризация незавершенного производства». Для его создания нужно найти раздел «Производство» (1) и выбрать «Инвентаризация НПЗ» (2).

Чтобы открыть форму для заполнения, нужно нажать кнопку «Создать» (3).

В этом документе указываем организацию (4), счет затрат (5), дату документа (6) и подразделение с остатком незавершенного производства (7).

Потом нажимаем «Добавить» (8) и указываем 2 позиции:

- в какой номенклатурной группе произошло НЗП (9);

- самостоятельно рассчитанную стоимость незавершенного производства по этой группе как в бухгалтерском, так и налоговом учете (10).

И нажимаем кнопку «Провести и закрыть» (11).

В результате проведения этого документа и закрытия периода, можно будет увидеть сальдо на конец периода для каждой номенклатурной группы, которая была указана в документе «Инвентаризация НЗП». Остаток счета 20 будет идентичен остатку в этом документе.

Остались вопросы по закрытию счёта 20 в 1С? Закажите консультацию наших специалистов!

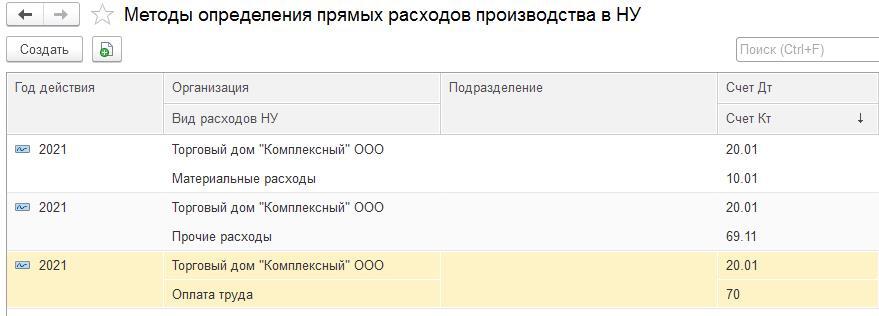

С 2021 года бухгалтеры могут выбрать только один вариант списания общехозяйственных расходов, кроме того изменился механизм закрытия счета 26 в программе 1С:Бухгалтерия 8 (редакция 3.0.89).

Как с 2021 года распределяются косвенные затраты на счетах 20, 23 и 25?

В программе 1С:Бухгалтерия 3.0 изменен в механизм распределения косвенных затрат. Согласно п. 24, 25 ФСБУ 5/2019, с 2021 года косвенными признаются те затраты, которые невозможно прямо отнести на выпуск конкретной продукции, выполнение работы или оказание услуги.

Освойте все возможности программы 1С:Бухгалтерия 8 на практическом курсе «1С:Бухгалтерия 8». Обучение практическому использованию конфигурации (очно и онлайн)». Вы научитесь выполнять любые операции – от первоначальных настроек, до закрытия года.

Списание общехозяйственных расходов на счет 90.08

С 2021 года все расходы, относимые на счет 26 «Общехозяйственные расходы», списываются на счет 90.08 «Управленческие расходы». Если организация относила на счет 26 какие-либо затраты, связанные с производством, их нужно перенести на счета 25, 23 или 20.

Раньше бухгалтер в настройках учетной политики мог выбирать вариант списания общехозяйственных расходов – директ-костинг или отнесение в себестоимость продукции, работ, услуг. Начиная с 2021 года относить общехозяйственные расходы на себестоимость больше нельзя.

Освойте все возможности 1С:Предприятие 8 на практических курсах Учебного центра «Первый Бит» – очно и онлайн. На курсах по 1С:Бухгалтерия 8 вы узнаете об этих и других изменениях в работе программы, освоите сложный учет НДС, расчет налога на прибыль и другие практические аспекты ведения учета.

Читайте также: