Компенсация электроэнергии по договору аренды на какой счет в 1с

Обновлено: 07.07.2024

При заключении договора аренды офиса/нежилого помещения достаточно часто арендодателю перечисляется депозит. Исходя из положений ПБУ 10/99 «Расходы организаций», депозит (денежное обязательство) играет роль гарантийного взноса/задатка/залога/поручительства в счет обеспечения обязательств перед контрагентом и не является расходом/ Учитывается как дебиторская задолженность (п.3,16), как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» обособленно по контрагенту, договорам. В статье поговорим о том, как учитывать такое обязательство и различные операции с ним в программе 1С: Бухгалтерия предприятия редакции 3.0.

В договоре сторонами сделки определено понятие обеспечения. Такими денежными обязательствами сторона может возместить убытки, неустойку, исполнить обязанность по оплате аренды. Эти денежные средства должны учитываться обособленно от основных арендных платежей по договору.

Перечисление депозита

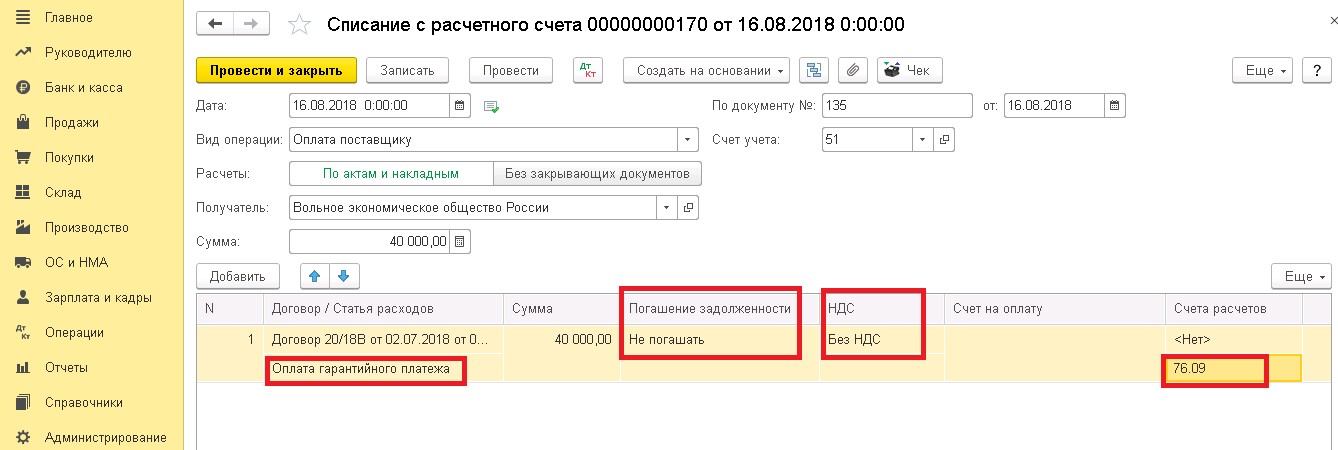

Чтобы произвести оплату депозита (обеспечительного платежа), необходимо создать документ «Списание с расчетного счета», выбрать или добавить в справочник соответствующую статью расходов денежных средств, указать счет расчетов 76.09 и поставить «Не погашать» задолженность перед контрагентом.

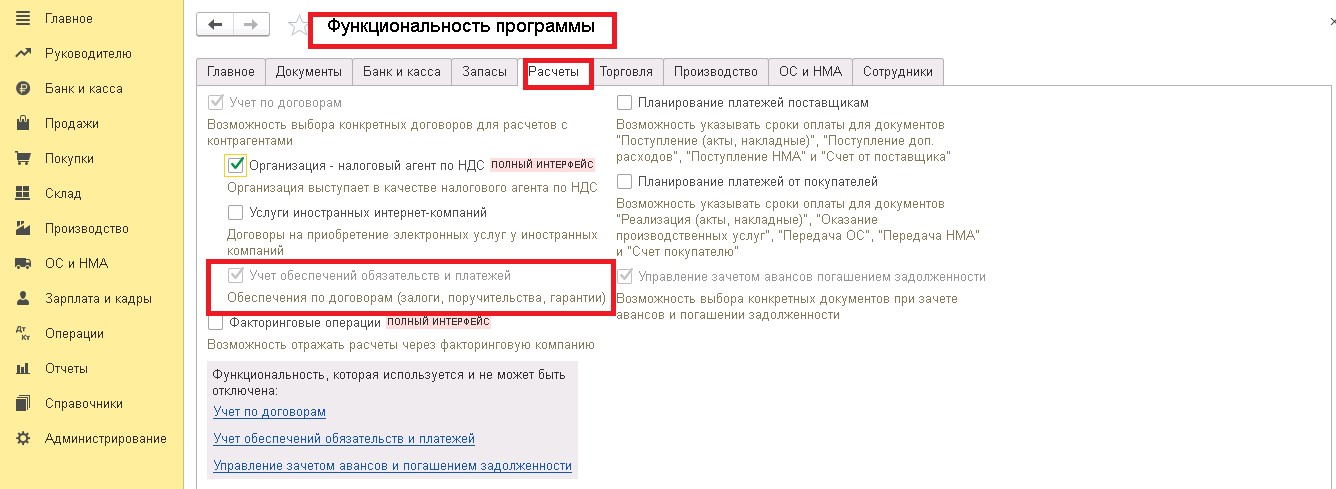

В программе 1С: Бухгалтерия предприятия редакции 3.0 предусмотрена возможность учитывать обеспечение по договору (также эту функцию можно применять при банковских гарантиях, залогах для банка и прочего обеспечения). Для её использования нужно перейти в раздел «Функциональность» - «Расчеты» и поставить галочку «Учет обеспечений обязательств и платежей».

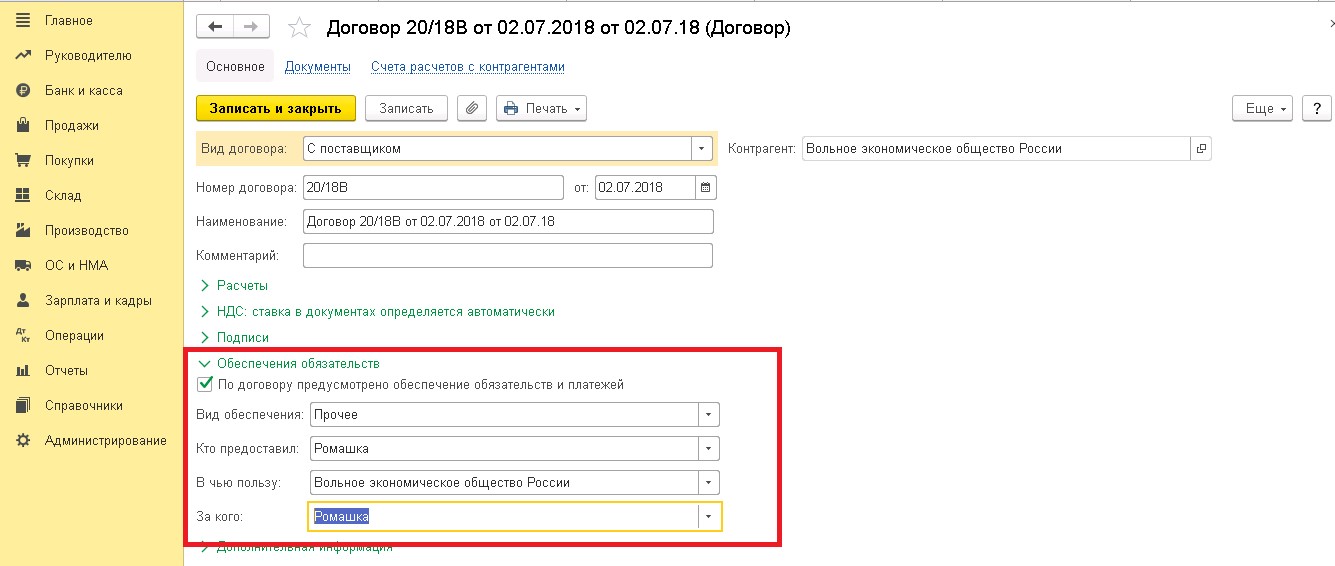

Затем при создании договора заполняем соответствующий блок реквизитов.

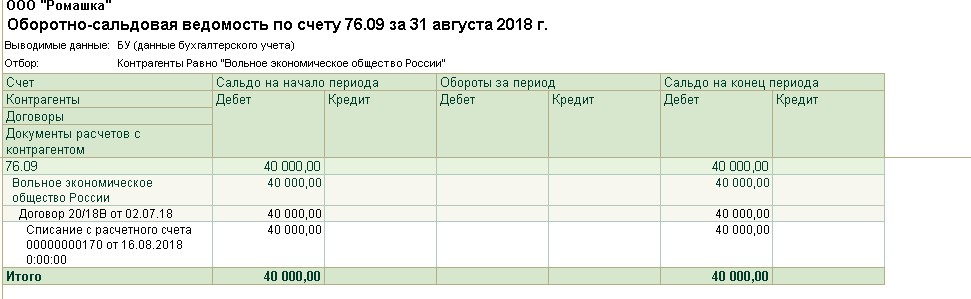

После оплаты депозита на счете 76.09 по данному договору отражается дебиторская задолженность.

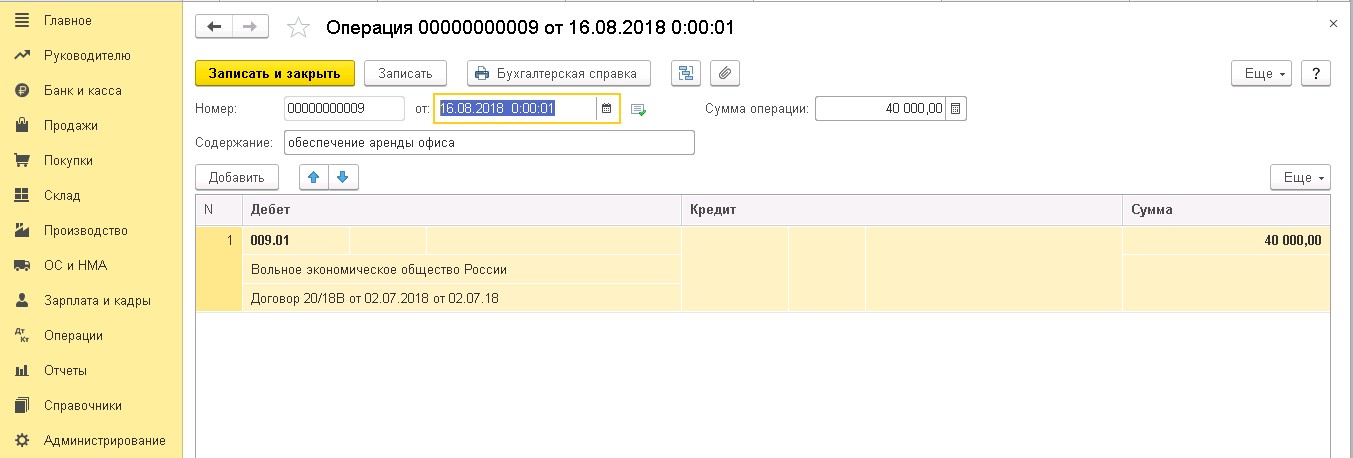

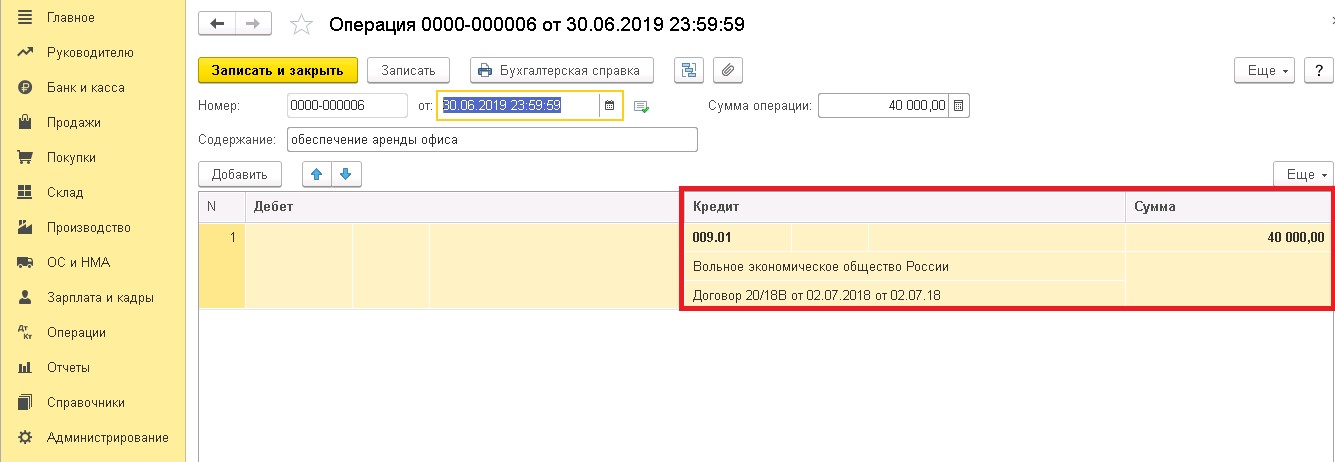

Также необходимо отразить данную сумму на забалансовом счете 009 «Обеспечение обязательств и платежей выданные». Данная операция в 1С проводится вручную.

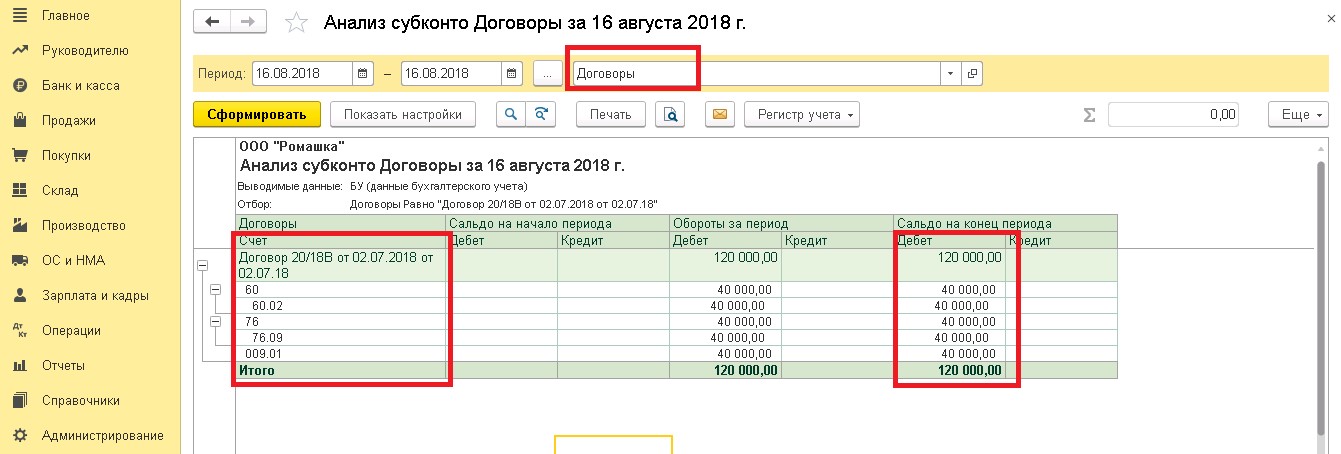

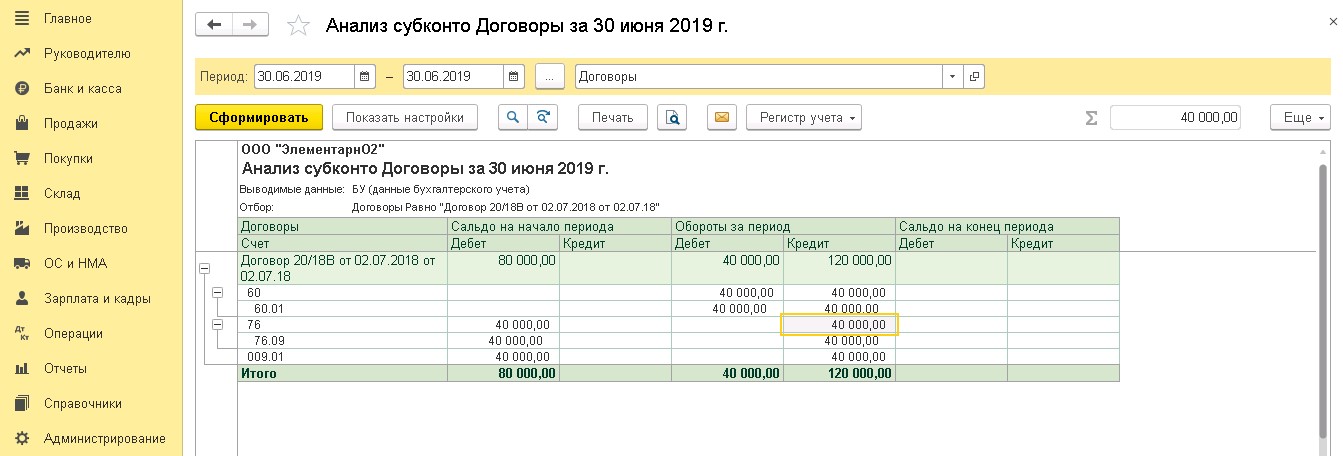

Используя отчет «Анализ субконто» в разрезе договоров, можно увидеть аналитику по всем счетам, где отражены движения по данному договору.

Учет ежемесячных платежей по договору аренды

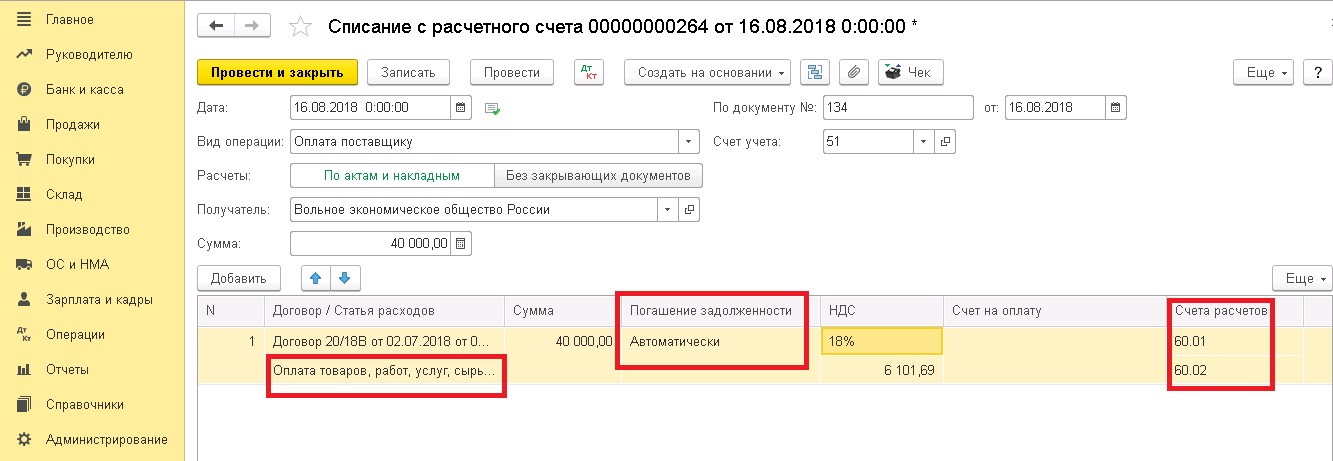

При перечислении ежемесячной арендной платы используется счет 60 «Расчеты с поставщиками и подрядчиками». Часто оплата производится в течение месяца и считается авансом (относится на счет 60.02).

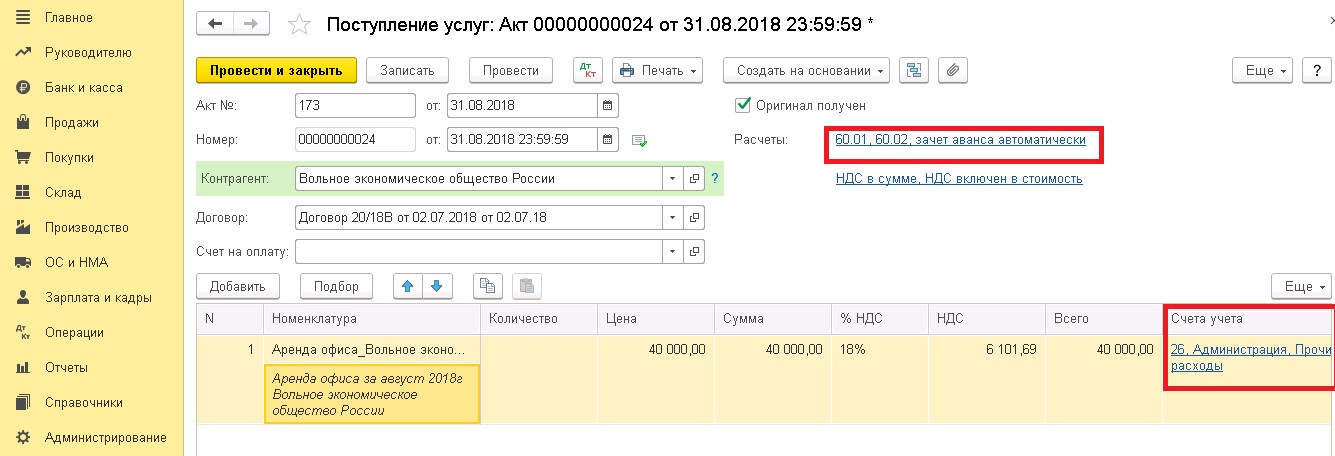

При поступлении документов от поставщика в конце месяца организация включает затраты на аренду в прочие расходы (Дт 20,23,25,26,44 Кт 60.01). Выбор счета учета затрат зависит от назначения использования помещения.

Для отражения операции необходимо перейти в раздел «Покупки» - «Поступление (акты, накладные)» и выбрать вариант поступления «Услуги (акт)»:

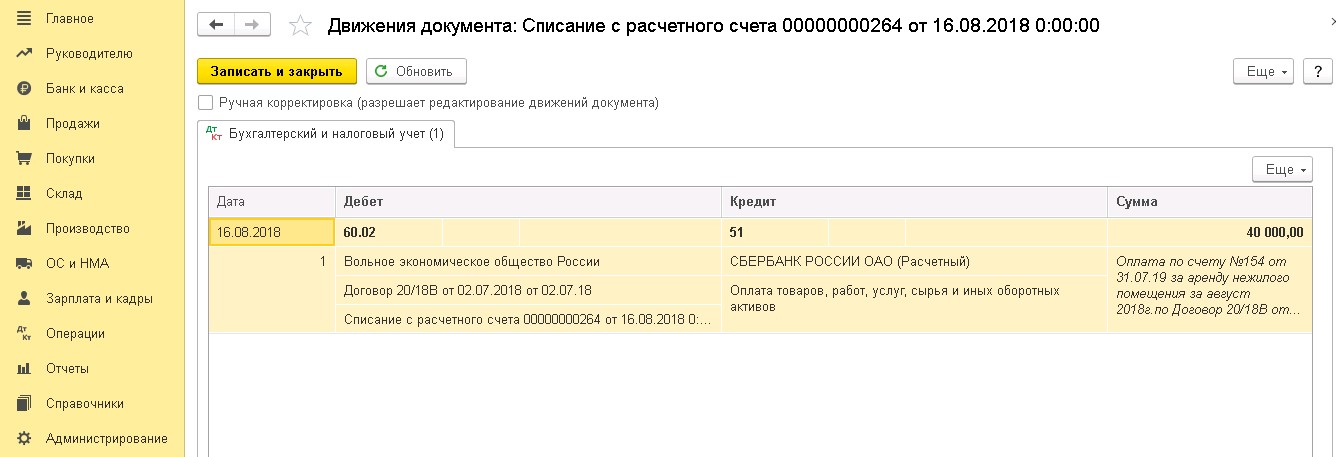

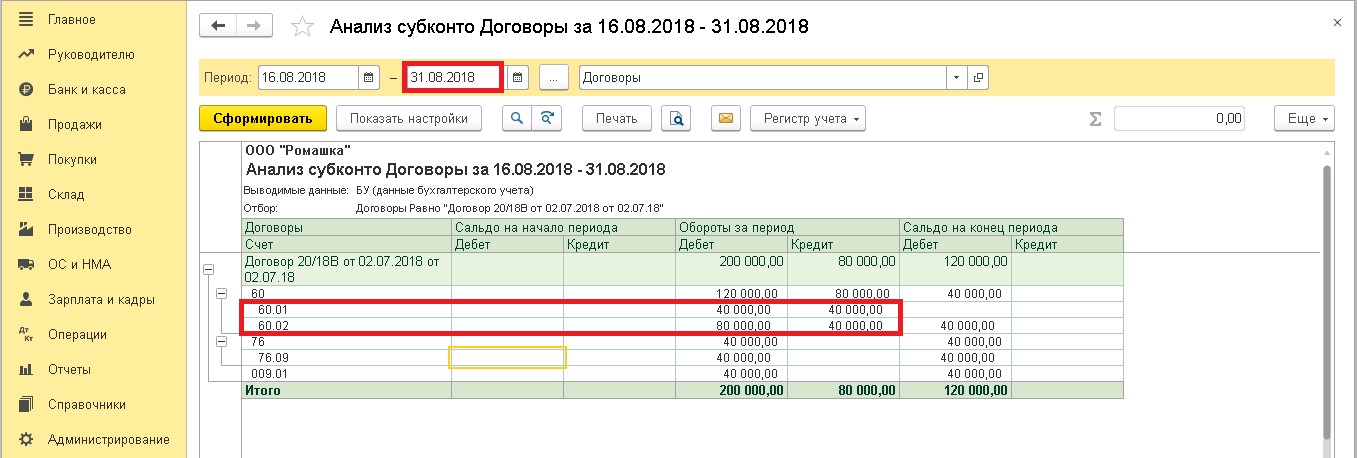

Сформировав «Анализ субконто» на последнее число месяца, мы видим автоматический зачет аванса, внесенного ранее. При этом сумма оплаченного депозита учитывается обособленно от ежемесячных расчетов.

Налог на прибыль

Обеспечительные платежи (депозит) не учитываются в расходах по налогу на прибыль (п. 32 ст. 270 НК РФ).

Налог на добавленную стоимость

Если условиями договора предусмотрен зачет депозита в счет арендной платы (облагаемой НДС) за последний месяц или в счет очередного платежа, то депозит считается авансом и может быть включен в налоговую базу при расчете НДС. В этом случае необходимо получить счет-фактуру на аванс от арендодателя (пп. 2 п. 1 ст. 162 НК РФ, Письмо Минфина России от 03.11.2015 N 03-03-06/2/63360).

Затем на основании списания с расчетного счета создаем счет-фактуру на аванс:

Если условиями договора оговаривается возврат платежа арендатору (при надлежащем исполнении договора) в конце срока аренды, то депозит выступает как залог, гарантийный взнос и не участвует в расчете налога на добавленную стоимость. При перечислении такого обеспечения необходимо в назначении платежа указать «без налога НДС».

Зачет депозита в счет арендной платы за месяц

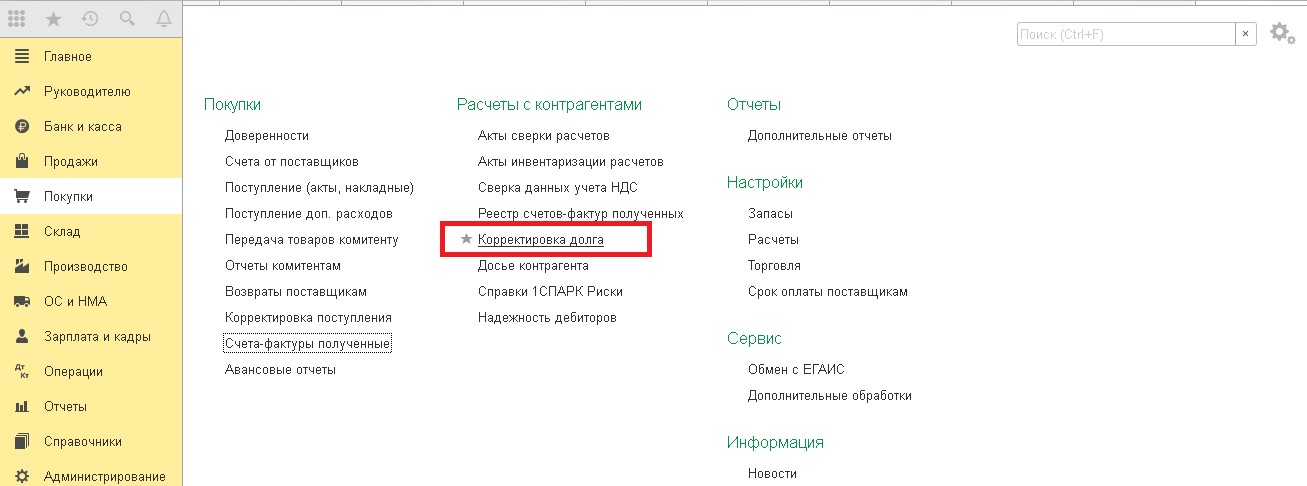

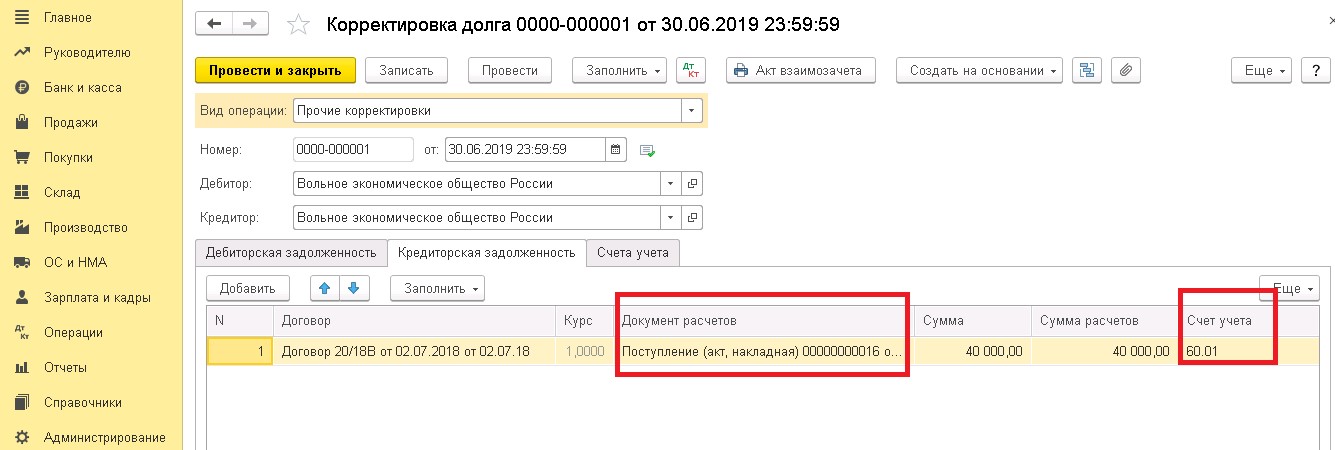

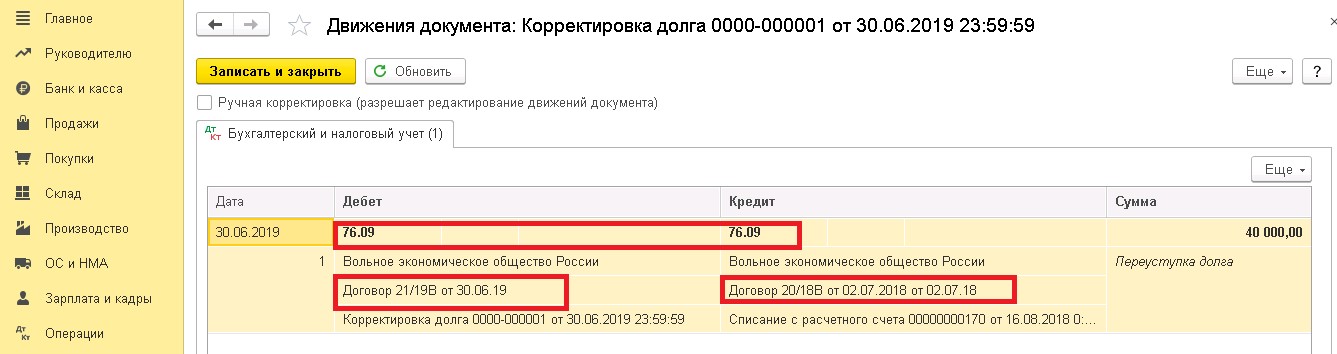

Зачет депозита производится внутренними записями между счетами 76 и 60. Для отражения операции стоит воспользоваться документом «Корректировка долга», который находится на вкладках «Покупки» и «Продажи:

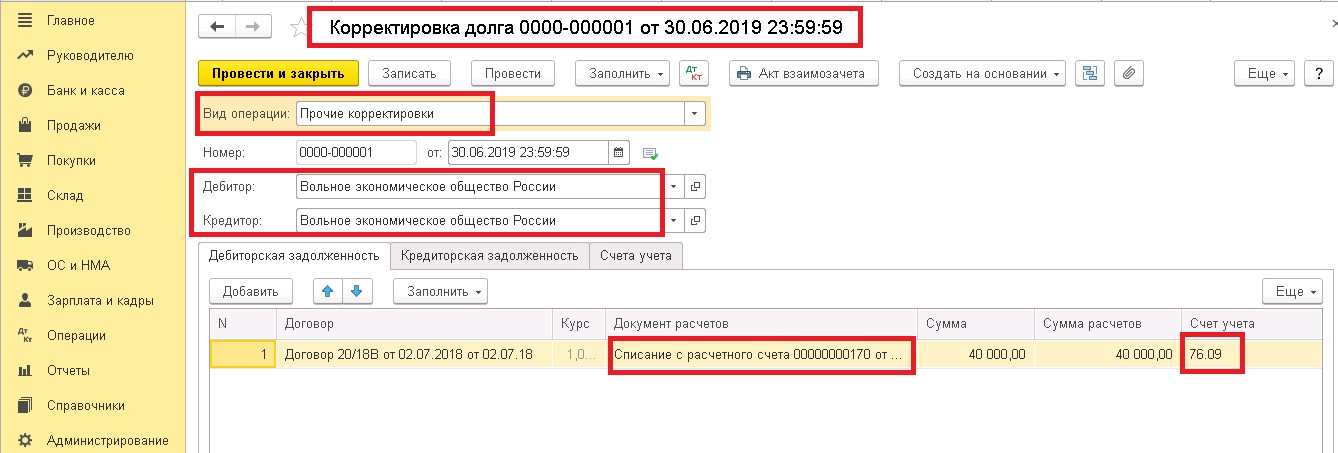

В нашем случае перед заполнением документа корректировки необходимо сначала сделать поступление услуг (аренды) за тот месяц, который нужно зачесть, чтобы задолженность отразилась в учете.

Вид операции в данном случае выбираем «Прочие корректировки», указываем соответствующий договор, дебитора и кредитора, заполняем табличные части документа.

Закладку «Счета учета» можно не заполнять.

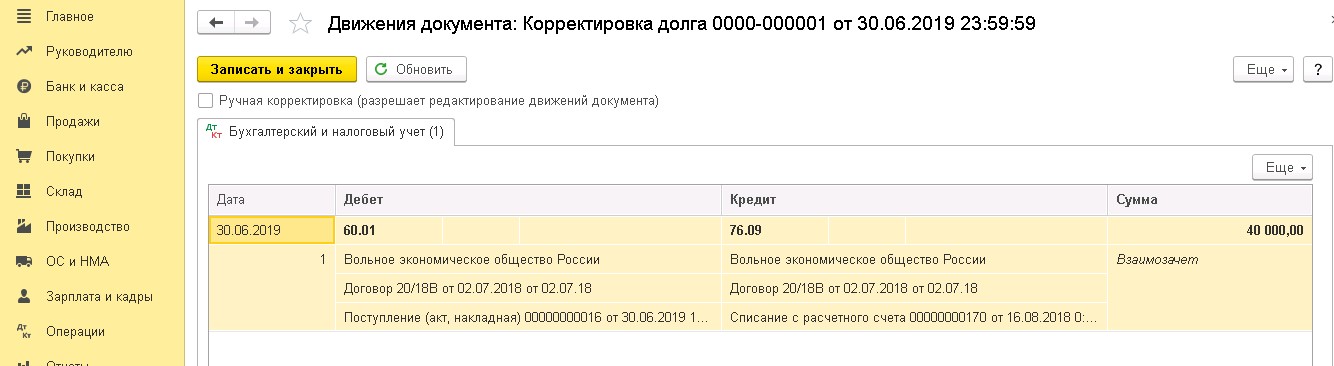

Документ сформирует проводку:

Затем спишем сумму с забалансового счета 009 и сформируем отчет «Анализ субконто» и видим, что депозит зачтён:

Платеж можно зачесть при наличии обстоятельств, связанных с нарушением договора, эти условия необходимо прописать в договоре (отсутствие арендной платы, ущерб арендованного имущества, неустойка). Зачесть можно только сумму, соответствующую реальному размеру задолженности на дату подписания арендатором уведомления о признании претензии по какому-то основанию.

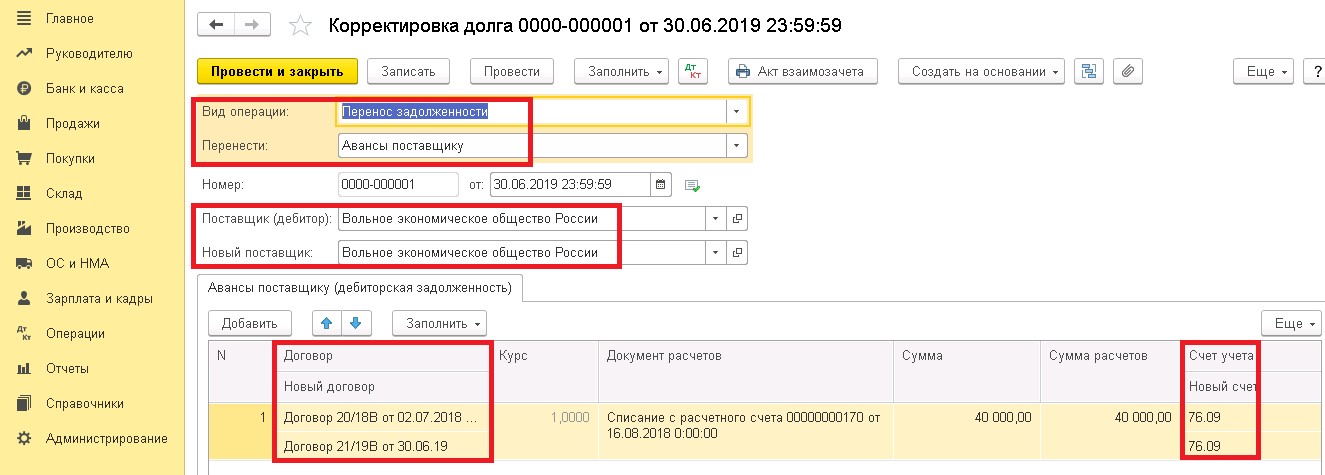

Перенос депозита с одного договора аренды на другой

На практике иногда стороны договариваются при заключении нового договора аренды о том, что депозит переносится с одного договора на другой. Для этого арендатор составляет письменную просьбу. Рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж засчитывается в счет платежа по новому договору.

Такую операцию отражаем документом «Корректировка долга» с видом операции «Перенос задолженности». Проводки в данном случае будут представлять собой внутренние записи между договорами по счету 76.09.

В случае увеличения арендной платы может вырасти и размер обеспечения, тогда нужно доплатить разницу по новому договору и отразить операцией по счету Д 009.01 депозит уже по новому договору.

Возврат депозита

Условия возврата депозита прописываются в договоре аренды, оговариваются сроки и способы возврата. При расторжении договора арендодатель возвращает депозит по письменному заявлению арендатора, проводя платеж по тем реквизитам, которые указаны в заявлении. При получении (возврате) средств у арендатора не появляется дохода, а отраженная ранее дебиторская задолженность погашается.

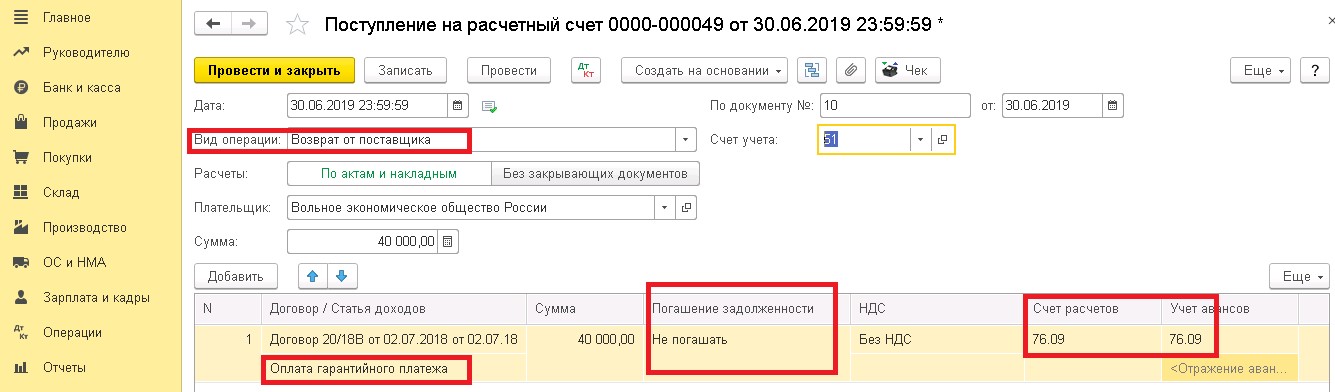

Возврат отражается документом «Поступление на расчетный счет»:

С забалансового счета сумма депозита списывается операцией вручную.

Если сроки возврата не прописаны в договоре, и у арендатора нет задолженности по арендным платежам, то арендодателю нужно вернуть платеж в течение семи дней со дня предъявления заявления о возврате (п. 2 ст. 314 ГК РФ).

В договоре аренды обязательно пропишите все возможные условия получения/возврата/зачета или составьте отдельное соглашение по обеспечению.

В настоящее время аренда нежилого помещения у физического лица для нужд организации – совсем не редкость. Но при заключении договора у арендатора возникает немало вопросов: что такое постоянная и переменная часть арендной платы, как их отражать в учете? Наиболее сложным моментом является компенсация коммунальных услуг, т.е. переменной части арендной платы. В данной статье разберем нюансы возмещения таких расходов арендодателю и их отражение на счетах учета в программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Договор аренды, состоящий из основной и переменной частей арендной платы, требует особого внимания со стороны арендатора.

С основной частью арендной платы вопросов, как правило, не возникает, так как обеим сторонам ясно, что основная часть — это постоянная величина, состоящая из стоимости аренды недвижимого имущества. Данные выплаты физическому лицу полностью облагаются НДФЛ (п. 2 ст. 226, ст. 228 НК РФ), который перечисляется в бюджет не позднее дня, следующего за днем выплаты арендной платы арендодателю (п. 6 ст. 226 НК РФ).

Ознакомиться с нюансами отражения расходов на оплату основной части арендной платы вы можете в нашей статье Аренда имущества у физического лица – учет в программах 1С.

Что же касается переменной части арендной платы, то в договоре необходимо детально прописать все ее составляющие. Переменная часть напрямую зависит от объема потребленных арендатором услуг ресурсоснабжающих организаций. Сумма переменной части арендной платы будет отражать начисления коммунальных служб и меняться из месяца в месяц.

Переменная часть арендной платы, для арендодателя является приоритетным условием договора, так как значительное потребление арендатором коммунальных услуг может существенно увеличить расходы арендодателя, тем самым сделать сдачу в аренду недвижимого имущества убыточным.

Под коммунальными услугами понимается осуществление деятельности обслуживающих организаций по подаче коммунальных ресурсов потребителю для благоприятного и безопасного использования недвижимого имущества.

К коммунальным услугам относятся водоснабжение, электроснабжение, газоснабжение, отопление, водоотведение.

В договорные отношения с коммунальщиками, как правило, вступает арендодатель, следовательно, он и будет являться плательщиком коммунальных услуг. Предложение от арендатора напрямую заключить договор с обслуживающими компаниями не всегда находит понимание со стороны коммунальных служб. Коммунальщикам надежнее заключить договор с собственником нежилого помещения, нежели с арендатором. В рамках настоящей статьи речь пойдет об арендодателе плательщике коммунальных услуг.

При перечислении в договоре видов коммунальных услуг, возмещаемых арендодателю, арендатору необходимо помнить, что освобождаются от НДФЛ лишь те коммунальные услуги, стоимость которых напрямую зависит от их фактического потребления арендатором. Если же стоимость коммунальных услуг не зависит от их фактического потребления арендатором, то такие услуги будут облагаться НДФЛ (Письма Минфина России от 12.11.2013 № 03-04-06/48313, от 17.04.2013 № 03-04-06/12985).

Фактически потребленные арендатором коммунальные ресурсы легко отследить по индивидуальным счетчикам. Возмещение арендодателю стоимости коммунальных услуг по таким счетчикам не облагается НДФЛ. Компенсируя арендодателю расходы на общедомовые нужды, согласно показаниям общих счетчиков, арендатор обязан уплатить с этих сумм НДФЛ, так как такие выплаты для арендодателя будут являться доходом.

Для целей налога на прибыль расходы, в виде переменной части арендной платы, будут отражаться датой представления арендодателем подтверждающих документов арендатору (п.п. 3 п. 7 ст.272 НК РФ). Поэтому арендодатель может беспрепятственно представлять документы на понесенные им расходы сразу за несколько месяцев.

Важно помнить, что арендатор должен возмещать только фактически понесенные арендодателем расходы, а не те, которые он только собирается понести. Следовательно, арендодатель должен за счет собственных средств оплачивать счета по коммунальным услугам, выставленные на его имя обслуживающими организациями. И только после оплаты представлять арендатору пакет документов на возмещение, куда помимо квитанций и счетов на оплату от поставщиков коммунальных услуг будут входить и платежные документы, подтверждающие факт понесенных расходов.

Если представленные арендатору счета от коммунальных служб не были оплачены арендодателем, то арендатор не вправе возмещать такие расходы.

Производить оплату счетов от коммунальных служб арендодатель может с привлечением платежных агентов (платежные терминалы или иные способы оплаты), при этом оплачивая банковскую комиссию. Компенсацию арендодателю таких расходов (комиссий банка) арендатор может учесть для целей налога на прибыль только в том случае, если это предусмотрено договором аренды (п. 1 ст. 252 НК РФ; п.п. 1 и 2 ст. 614 ГК РФ).

Если же договором не предусмотрено включение в переменную часть арендной платы, комиссий банка, то учитывать компенсацию таких расходов арендатору нельзя.

Рассмотрим отражение этих операций в программе 1С: Бухгалтерия ред. 3.0. Вести расчеты с арендодателем необходимо на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Начисление коммунальных платежей производится документом «Услуги (акт)».

Для этого зайдем в раздел «Покупки», далее ссылка – «Поступления (акты, накладные)».

По кнопке «Поступление» создаем новый документ с видом «Услуги (акт)».

Обращаем ваше внимание, что в данном случае в документе «Поступление услуг» номер и дата акта и счет-фактуры не заполняются. Указываем корректный счет учета 76.05, вносим контрагента, договор и оказываемую нам услугу.

Документ формирует проводку Дт 26 Кт 76.05 - начислены коммунальные платежи по договору аренды недвижимого имущества.

Для того, чтобы иметь возможность отслеживать суммы возмещенных коммунальных услуг по конкретному договору аренды, необходимо создать новый договор, назвав его «Коммунальные услуги» (как в разбираемом примере), либо «Коммунальные услуги по договору аренды №», если договоров аренды недвижимого имущества несколько.

Также такая детализация позволит без труда разделить суммы по основной и переменной части арендной платы, что увеличит наглядность сделанных операций и уменьшит риск допущенных ошибок.

Выплачивать компенсацию за коммунальные услуги арендатор может из кассы организации документом «Выдача наличных», либо с расчетного счета документом «Списание с расчетного счета».

В 1С: Бухгалтерия предприятия 8 ред. 3.0 выдача наличных денежных средств из кассы будет выглядеть следующим образом.

Заходим в раздел «Банк и касса», далее гиперссылка «Кассовые документы».

Создаем документ «Выдача наличных» с видом операции «Оплата поставщику». Указываем контрагента, сумму, договор, корректные счета расчетов, обязательно заполняем реквизиты печатной формы.

После проведения документа формируется проводка Дт 76.05 Кт 50.01 - произведена оплата компенсации коммунальных услуг арендодателю из кассы арендатора.

Если же выплата арендодателю компенсаций происходит с расчетного счета арендатора, то это отражается в программе следующим образом. Заходим в раздел меню «Банк и касса», далее гиперссылка «Банковские выписки».

Создаем документ «Списание с расчетного счета» с видом операции «Оплата поставщику». В документе также заполняем все необходимые вкладки, включая корректные счета учета.

После проведения документа «Списания с расчетного счета» в программе формируются проводки Дт 76.05 Кт 51 - произведена оплата компенсации коммунальных услуг арендодателю с расчетного счета арендатора.

Проверяем корректность отражения сделанных операций на счетах учета с помощью Обротно-сальдовой ведомости по счету 76.05. Для этого заходим в раздел меню «Отчеты», далее «Оборотно-сальдовая ведомость по счету».

Также для проверки осуществленных операций полезным будет отчет «Анализ счета», он, помимо прочего, позволит отследить правильность выбранных счетов. Этот документ также находится в разделе меню «Отчеты».

При оформлении договора аренды следует руководствоваться нормами главы 34 ГК РФ. Важным нюансом является подтверждение права собственности арендодателя, это поможет арендатору в дальнейшем избежать дополнительных трудностей.

А самая популярная ошибка бухгалтеров при отражении операций по договору аренды имущества физлица – это то, что они забывают отразить арендуемое имущество на забалансовом счёте 001. При вводе данной проводки необходимо указать стоимость имущества, которую можно посмотреть в договоре аренды. Если в договоре указана только стоимость съёма за месяц, то её необходимо умножить на срок действия договора в месяцах и полученный результат отразить в графе «Сумма».

Что касается налогообложения, согласно п.1 ст. 226 НК РФ, у фирмы-арендатора при заключении договора с физлицом возникает обязанность налогового агента по удержанию и перечислению НДФЛ. А вот страховые взносы с начисленного дохода перечислять не нужно, так как данный вид дохода не относится к трудовым. Экономически обоснованные расходы, которые организация несёт в связи со съёмом помещения, в полном объёме относятся к расходам, уменьшающим налог на прибыль.

Отражение оплаты по договору аренды имущества в 1С: ЗУП

В 1С: ЗУП предусмотрен автоматизированный учёт прочих начислений. Начнём с настройки программы, для этого зайдём в раздел «Настройки» - «Расчёт зарплаты» и поставим галочку «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда».

После выполнения настройки в разделе «Зарплата» появится документ «Начисление прочих доходов», а на вкладке «Выплаты» - справочник «Виды прочих доходов физических лиц».

Для заполнения справочника переходим в раздел «Выплаты» - «Виды прочих доходов физических лиц» и создаём вид прочего дохода с наименованием «Аренда помещения». В графе «Вид дохода» выбираем из выпадающего списка «Доходы, не являющиеся объектом обложения страховыми взносами» и код дохода по НДФЛ – 1400, как показано на рисунке:

Затем необходимо добавить арендодателя в справочник «Физические лица», который находится на разделе «Кадры». Заполняем все данные, включая ссылку «Налог на доходы», где выбирается статус «Резидент» или «Нерезидент». Данная настройка будет влиять на ставку удерживаемого подоходного налога. Напомню, что действующая ставка НДФЛ для резидентов РФ – 13%, а для нерезидентов – 30%.

Переходим к непосредственному начислению платы за аренду. Для этого зайдём в раздел «Зарплата» и выберем «Начисление прочих доходов».

В созданном документе указываем месяц начисления, затем созданный нами ранее вид дохода «Аренда помещения», дату выплаты арендной платы, дату платежа по НДФЛ и номер платежного поручения. По кнопке «Подбор» добавляем арендодателя в табличную часть документа. Если вы впервые отражаете доход этого физического лица, то в списке получателей дохода нужно поставить галочку «Выбрать из полного списка физических лиц». В графе «Начислено» указываем размер арендной платы, после чего НДФЛ и сумма к выплате рассчитаются автоматически. Проводим документ.

Также в графе «Счёт, субконто» есть возможность выбрать необходимый нам счёт учёта затрат для верного отражения операции в бухгалтерском учёте. На этом отражение начисления арендной платы физическому лицу в 1С: ЗУП окончено, данная операция будет учтена при заполнении всех необходимых регламентированных отчётов.

Учет аренды имущества у физлица в 1С: Бухгалтерии

К сожалению, автоматизированного учёта этой операции в данной программе не предусмотрено, поэтому будет чуть сложнее, чем с 1С: ЗУП. Начнём с заполнения справочника «Физические лица», который находится в разделе «Зарплата и кадры».

Отражение сведений физического лица в данном программном продукте аналогично заполнению в 1С: ЗУП.

Затем переходим к начислению арендной платы при помощи документа «Операции, введённые вручную», расположенного в разделе «Операции».

Дт 26 Кт 76.10 на сумму арендной платы по договору

Дт 76.10 Кт 68.01 на сумму удержанного подоходного налога

К сожалению, наличие верных бухгалтерских проводок не обеспечивает автоматического отражения в налоговых регистрах. Поэтому переходим в раздел «Зарплата и кадры» - «НДФЛ» - «Все документы по НДФЛ» и создаём документ «Операция учёта НДФЛ».

Важно заполнить все необходимые вкладки созданного документа.

На вкладке «Доходы» указываем дату получения, код, вид и сумму дохода.

На вкладке «Исчислено по 13% (30%) кроме дивидендов» заполняем дату получения дохода, вид дохода и сумму удержанного налога.

На четвёртой вкладке «Удержано по всем ставкам» выбираем ставку «13% (для нерезидентов 30%)», указываем суммы вознаграждения за аренду и сумму удержанного налога, а также код дохода – 1400.

И на последней закладке «Перечислено по всем ставкам» указываем реквизиты платёжного документа на перечисление НДФЛ. Проводим документ.

Для проверки корректности отражения операции сформируем справку 2-НДФЛ по физическому лицу – арендодателю. Для этого переходим в раздел «Зарплата и кадры» и выбираем операцию «2-НДФЛ для сотрудников». Проверим заполнение справки по рисунку ниже:

Выплата вознаграждения и подоходного налога оформляются стандартными платёжными документами, которые формируют проводки: Дт 76.10 Кт 51 и Дт 68.01 Кт 51.

Напомню, что крайним сроком перечисления НДФЛ является день, следующий за днём выплаты дохода.

Посмотрим заполнение отчёта 6-НДФЛ в данной ситуации.

В разделе 1 отражается сумма начисленного дохода и суммы исчисленного и удержанного налога, как на рисунке:

Во втором разделе указываются даты получения, удержания и крайний срок перечисления НДФЛ:

В связи с тем, что выплата арендной платы не является трудовым доходом физлица, в отчётах РСВ, СЗВ-М и СЗВ-СТАЖ данные начисления не отражаются.

Надеюсь, эта инструкция поможет вам избежать ошибок и сложностей при отражении аренды имущества физического лица.

Заключая соглашение об аренде, одним из условий арендодатель просит внесение депозита. Суть этой гарантии заключается в том, что в последний месяц расторжения договора, арендатор имеет дополнительный месяц, в течение которого не будет выплачена арендная ставка. Сроки, суммы внесения депозита стороны соглашения могут устанавливать самостоятельно.

В соответствии с условиями положения ПБУ 10/99 «Расходы организаций», документ дает следующее толкование:

Депозит (вносится в виде денежной суммы) это оплата, в виде гарантии для обеспечения условий исполнения договора аренды. Депозит не может быть отнесен к операциям расхода, а принимается как задолженность дебитора.

На практике, есть много вопросов по поводу применения данной операции. Как учитывать обязательство, как вести в отчетности и применять в 1С: Бухгалтерия? Подробно разбираем все нюансы и способы проведения операции.

Оплата депозита

Для перечисления суммы депозита (гарантии платежа по договору аренды) в программе 1С создаем документ «Списание с расчетного счета». Далее, необходимо добавить статью расходов и отметить счет 76.09. Не забудьте поставить отметку «Не погашать». Задолженность перед стороной договора не должна быть погашена:

- пока не прекратит действие заключенный договор;

- в случае иного достигнутого соглашения между сторонами;.

Обратите внимание, в программе 1С Бухгалтерия есть возможность учета договорных обеспечений. Эта вкладка может быть реализована для следующих обеспечительных мер:

- применение в контрактных обязательствах банковской гарантии;

- залоговых операциях;

- предоставление поручительства.

Для активации этой функции, необходимо открыть вкладку «Функциональность», далее перейти в «Расчеты» и отметить галочкой «Учет обеспечений обязательств и платежей».

Далее, при завершении регистрации договора аренды необходимо ввести банковские реквизиты стороны (в данном случае – арендодателя).

После того, как арендодатель получил сумму депозита и был заключен договор, у компании открывается дебиторская задолженность

Не забудьте отметить указанную сумму депозита на счете 009 «Обеспечение обязательств и платежей». Внесение данной операции необходимо выполнить самостоятельно.

Как увидеть аналитику по данному договору? Во вкладке «Анализ субконто», пользователь может вытянуть всю информацию по движению счетов данного договора.

Ежемесячная арендная плата по договору

Для отображения ежемесячных арендных платежей, всегда используйте счет 60 «Расчеты с поставщиками и подрядчиками». Как правило, период выплаты арендного платежа составляет 1 месяц и отображается как аванс (смотрите счет 60.02).

Как только от арендодателя поступили документы и был получен платеж, бухгалтерия должна включить аренду в прочие расходы (см. Дебет 20,23,25,26,44 и Кредит 60,01). В договоре стороны должны определить назначение помещения. Эта операция также отображается в счете учета затрат.

Переходим во вкладку «Покупки» - находим документы, которые должны поступить от арендодателя – «Услуги» - закрытие акт.

Как только был сформирован «Анализ субконто», на дату текущего месяца в котором произойдет зачисление арендной платы, можно заметить автоматическое отображение аванса перечисленного в момент подписания договора. Обратите внимание, сумма аванса не входит в группу ежемесячных арендных платежей. Ее учет отображается отдельно.

Налог на прибыль

Депозит по начисленному договору аренды относится на вычет и не входит в налогооблагаемую базу налога на прибыль.

НДС

В договоре аренды, стороны могут предусмотреть зачет обеспечения в счет платежа по договору (облагается НДС). Это может быть, например, следующий платеж. В этом случае, депозит будет являться авансом и обязательно должен рассчитан при определении базы НДС. Арендодатель должен предоставить в адрес арендатора счет-фактуру, с указанием данного платежа (смотрите Письмо Минфина РФ от 03.11.2015 года).

Необходимо будет создать счет-фактуру на авансовую операцию:

Обратите внимание, если депозит учитывается именно как обеспечительная мера, в конце расторжения договора, он не должен быть принят в расчет облагаемой базы НДС. При возврате депозита, бухгалтер отмечает в программе операцию «без налога НДС».

Зачет депозита в счет ежемесячного арендного платежа

Проведите зачет депозита между счетами 76 и 80. Используйте корректировку долга, которая доступна в разделах «Покупки» и «Продажи».

При заполнении корректировки, не забудьте указать номер и дату договора аренды, отметьте реквизиты сторон.

Не заполняйте данные во вкладке «Счета учета» - это необязательно.

Далее, последует формирование проводки.

После списания депозита с забалансового счета 009, завершим формирование «Анализа субконто». Депозит в полном объеме зачтен.

До заключения договора, постарайтесь учесть все основания списания депозита. К ним может быть отнесено наступление следующих юридических событий:

- несвоевременное перечисление оплаты по аренде – депозит автоматически списывается в счет погашения долга;

- причинение ущерба – сумма депозита переходит в покрытие убытков стороны;

- начисление штрафной неустойки.

Оприходовать сумму в счет депозита возможно только в том случае, если убыток или обязательства реальны и могут быть подтверждены документом (отправленная претензия или соответствующий акт о расхождениях).

Выполнение операции – перенос депозита на другую операцию

Часто так бывает, что стороны приходят к соглашению и зачитывают депозит на другое обязательство или договор. Это может быть новый договор или текущее обязательство стороны.

Что необходимо выполнить? Открываем «Перенос задолженности» во вкладке «Корректировка долга». Проводки будут выполнены между договорами по счету 76.09

Если стороны допустили увеличение арендной платы, автоматически может быть пересмотрена сумма депозита. Увеличение необходимо отобразить по счету Д 009.01.

Возврат обеспечения

Депозит должен быть возвращен стороне, если такие условия наступили согласно заключенного договора. Перечисление проводится по реквизитам, указанным в соглашении. В программе закрывается дебиторская задолженность.

Операция закрывается на основании документа «Поступление на расчетный счет».

Сумма списания проводится вручную.

В случае, если стороны не предусмотрели порядок возврата депозита, согласно Налоговому Кодексу РФ платеж должен быть возвращен в течение 7 дней с момента предъявления требования.

Рекомендуем условия о депозите указывать максимально подробно, в каких случаях принимается зачет, как обеспечивается возврат и т.д.

Читайте также: