Месяц с которого необходимо начислить зарплату не может быть больше месяца начисления 1с

Обновлено: 05.07.2024

Дата публикации 22.11.2021

Использован релиз 3.1.19

Для сотрудников, которые в нерабочие оплачиваемые дни работают, особенностей по учету и оплате труда нет. Учет времени и оплата производятся в обычном порядке. Если сотрудник вышел на работу в праздничный день (4 ноября) или в выходной по своему графику, то оплатить эти дни следует согласно законодательству, то есть в двойном размере либо в одинарном с предоставлением отгула (ст. 153 ТК РФ).

Для сотрудников, которые в нерабочие дни не работают, есть особенности учета и оплаты труда. Рассмотрим.

-

. Ее особенности: после включения настройки по учету нерабочих дней в графиках работы сотрудников, в индивидуальном графике и документе Табель в нерабочий период вместо вида времени Явка можно выбрать вид времени Оплачиваемые нерабочие дни (код ОН). При расчете начислений, зависящих от времени, вид времени Оплачиваемые нерабочие дни рассчитывается наравне с обычной Явкой: включается и в норму, и в фактически отработанное время. При начислении зарплаты программа не выделяет отдельно начисления за нерабочие дни и отдельно за остальные дни. В бухгалтерском учете оплата за нерабочие дни отражается как за обычные рабочие дни. Дни и заработок, начисленный в период нерабочих дней, можно исключить при расчете среднего заработка. Обратите внимание, что из среднего заработка исключаются только федеральные нерабочие дни (уставленные Указом Президента РФ), т. е. региональные нерабочие дни и начисления за этот период будут включены в средний заработок. Поэтому если в организации решено не учитывать в среднем заработке региональные нерабочие дни, то можно воспользоваться другими методиками, рассмотренными ниже.

- пример, когда в период нерабочих дней работает только часть сотрудников организации, при этом работающим и не работающим сотрудникам назначен один и тот же график работы. Также эту методику можно применить, если часть периода нерабочих дней сотрудники привлекались к работе, а другую часть нет.

- Если методика, реализованная в программе, не подходит пользователю, то организация принимает самостоятельно решение, как отражать нерабочие оплачиваемые дни. В зависимости от принятого решения в программе эти дни можно отразить по-разному. Рассмотрим несколько вариантов:

- пример, когда в период нерабочих оплачиваемых дней вместо регулярных основных начислений для сотрудников назначается какое-либо отдельное самостоятельно созданное начисление;

- пример, когда период нерабочих оплачиваемых дней регистрируется как отсутствие с сохранением оплаты.

Производственный календарь

Независимо от того, какая методика используется в программе, производственный календарь должен быть обновлен. После обновления производственного календаря нерабочие дни с 30 октября по 7 ноября 2021 года будут отмечены как нерабочие (выделены цветом) (рис. 1). Календарь должен быть обновлен как для организаций, которые работают и которые не работают. Перенос сроков уплаты НДФЛ в программе производится по производственному календарю. Как обновляется производственный календарь в программе, см. здесь.

Региональные нерабочие оплачиваемые дни в календаре не отражаются! Такие дни регистрируются графиками работы сотрудников, индивидуальным графиком или документом Табель.

Методика реализованная в программе

Настройки для учета нерабочих оплачиваемых дней

Если сотрудники организации в период нерабочих оплачиваемых дней не работают (или часть сотрудников не работает), то для того чтобы рабочее время по графику таких сотрудников, совпадающее с нерабочими днями было оплачено им полностью (как будто они работали), необходимо в настройках расчета зарплаты установить флажок Нерабочие дни в связи с коронавирусом оплачивать как отработанные по графику работы сотрудника (раздел Настройка – Расчет зарплаты) (рис. 2). В табличной части в строках с нерабочими периодами установите флажок с периодом 30.10.2021 по 07.11.2011. При установке флажка дни отмеченного периода не будет уменьшать норму рабочего времени при расчете зарплаты.

Если сотрудник не работал в нерабочие оплачиваемые периоды и получал за это зарплату, то ни такое время, ни его оплату не нужно включать в расчеты среднего заработка (письмо Минтруда от 18.05.2020 № 14-1-В-585). Для этого в настройках расчета зарплаты должен быть снят флажок Учитывать оплачиваемое нерабочее время и суммы в среднем заработке. Об учете нерабочих оплачиваемых дней в среднем заработке смотрите статью.

Настройка графиков работы

После изменения производственного календаря, графики работы сотрудников будут обновлены автоматически (при установленном в таких графиках флажке Автоматическое обновление по производственному календарю).

Для графиков работы сотрудников (раздел Настройка – Графики работы сотрудников), которые не работают в нерабочие периоды (но рабочее время им будет оплачено полностью (как будто они работали), необходимо установить флажок При заполнении учитывать оплачиваемые нерабочие дни. Далее при заполнении графика вместо вида времени Явка рабочее время в период нерабочих дней заполняется как Оплачиваемые нерабочие дни (код ОН) (рис. 3).

Если в организации решено региональные нерабочие дни учитывать как федеральные, то нерабочие дни в график работы можно добавить вручную - проставив часы работы в строке с видом времени Оплачиваемые нерабочие дни, а по строке с видом времени Явка часы убрать.

При расчете зависящих от времени начислений вид времени Оплачиваемые нерабочие дни рассчитывается наравне с обычной Явкой: включается и в норму, и в фактически отработанное время (рис. 4). В табеле рабочего времени нерабочие дни будут отмечены кодом ОН, но такое время не включается в отработанное. Например, в табеле за ноябрь будет указано, отработано 17 рабочих дней (136 часов) (при норме за ноябрь для этого графика – 20 рабочих дней (159 часов). А зарплата за месяц будет начислена такая же, как будто сотрудники работали целый месяц - за 20 рабочих дней.

В графиках работы сотрудников, которые действительно работают в нерабочие дни, флаг При заполнении учитывать оплачиваемые нерабочие дни устанавливать не нужно. В этом случае рабочее время заполнится в графике так, как это было раньше – видом времени Явка (рис. 5). В табеле рабочего времени рабочие дни будут отмечены кодом Я и будет указано реальное количество отработанных дней и часов.

Пример, когда в период нерабочих дней работает только часть сотрудников организации, при этом работающим и нет сотрудникам назначен один и тот же график работы

Также эту методику можно применить, если часть периода нерабочих дней сотрудники привлекались к работе, а другую часть нет.

Часть сотрудников подразделения "Администрация" согласно приказу руководителя организации работает в период нерабочих дней с 1 по 3 ноября 2021 года. При этом сотрудникам этого подразделения, которые работают и не работают в эти дни, назначен при приеме на работу один и тот же график работы – Пятидневка. В настройках графика установлены флажки Автоматическое обновление по производственному календарю и При заполнении учитывать оплачиваемые нерабочие дни (рис. 3).

По условию нашего примера необходимо части сотрудников период с 1 по 3 ноября 2021 года обозначить по виду времени Оплачиваемые нерабочие дни (код ОН), а для остальных – обычные рабочие дни по виду времени Явка, Ночные и т. д. Сделать это можно несколькими способами: перевести часть сотрудников на другие графики работы в этом месяце или создать для сотрудников индивидуальные графики (раздел Зарплата – Индивидуальные графики). Если в организации по каким то причинам ведется табельный учет начисления зарплаты, то заполняется документ Табель (раздел Зарплата - Табели).

Так как в настройках графика Пятидневка установлены флажки Автоматическое обновление по производственному календарю и При заполнении учитывать оплачиваемые нерабочие дни, то этот график можно оставить большинству сотрудников, которые не будут работать в период нерабочих дней. Остальных сотрудников, которые будут работать в это период, необходимо перевести на другой график, в котором не будет оплачиваемых нерабочих дней. Для этого необходимо создать новый график (раздел Настройка – Графики работы сотрудников). Например, Пятидневка (без оплачиваемых нерабочих дней). В настройке графика необходимо снять флажок При заполнении учитывать оплачиваемые нерабочие дни (рис. 6), тогда в дни с 1 по 3 ноября будет указан вид времени Явка.

Далее переведем сотрудников, которые будут работать в период нерабочих дней, на созданный ранее график работы. Удобнее массовый перевод сотрудников на другой график работы производить с помощью документа Изменение графика работы списком (раздел Кадры – Приемы, переводы, увольнения – кнопка Создать – Изменение графика работы списком) (рис. 7).

В результате таких действий в ноябре 2021 года по сотрудникам, которые действительно работали, в табеле дни с 1 по 3 ноября будут отмечены как Явка (код Я), всего за ноябрь по графику 20 рабочих дней (159 часов). Для сотрудников, которые не работали, дни в период с 1 по 3 ноября будут отмечены как Оплачиваемые нерабочие дни (код ОН) (3 дня (23 часа), остальные дни будут отмечены как Явка (17 дней (136 часов)) (рис. 8).

При начислении зарплаты за ноябрь 2021 года сотрудники, которые действительно работали, так и сотрудники, которые не работали, получат полностью свою зарплату (если не было никаких отклонений от графика: невыходов по болезни, отпусков и т. д.) (рис. 9).

При втором варианте сотрудников не надо переводить на другой график работы, а создать для каждого из них на ноябрь 2021 года индивидуальный график работы. Создадим индивидуальный график для сотрудников, которые действительно работали. Для остальных сотрудников график будет тот же – Пятидневка с установленным флажком При заполнении учитывать оплачиваемые нерабочие дни (рис. 3).

Для создания индивидуального графика создайте документ Индивидуальный график (раздел Зарплата – Индивидуальные графики) (рис. 10). В документе в дни с 1 по 3 ноября укажите вид времени Явка (код Я) вместо автоматически загруженного кода ОН (Оплачиваемые нерабочие дни).

Расчет зарплаты, заполнение табеля учета рабочего времени для сотрудников, действительно работавших с 1 по 3 ноября 2021 года и не работавших в эти дни, будет таким же, как и в первом варианте (рис. 9, рис. 8).

Пример, когда в период нерабочих оплачиваемых дней вместо регулярных основных начислений для сотрудников назначается какое-либо отдельное самостоятельно созданное начисление

Организация не работает в период нерабочих оплачиваемых дней. Но приказом руководителя утвержден перечень сотрудников, которые будут обеспечивать функционирование с 01.11.2021 по 03.11.2021.

Выполняются следующие действия.

Назначение графика работы сотрудникам

Сотрудникам, которые не работали, необходимо назначить график работы с видом времени ОН. Если в организации в нерабочие дни часть сотрудников работала, а часть нет, то им назначаются разные графики. В нашем примере в организации в настройках графиков установлены флажки Автоматическое обновление по производственному календарю и При заполнении учитывать оплачиваемые нерабочие дни (рис. 3). Поэтому оставим эти графики большинству сотрудников, которые не будут работать в период нерабочих дней. Остальных сотрудников, которые будут работать в это период, необходимо перевести на другой график или создать по ним индивидуальные графики, в которых не будет оплачиваемых нерабочих дней (код ОН). См. пример выше.

Создание нового вида планового начисления для сотрудников, которые не работают

Для основного начисления сотрудника, рассчитываемого за полные смены в пределах нормы времени, потребуется настроить заменяющее начисление, рассчитываемое за нерабочее время. Для создания нового вида начисления можно скопировать ранее назначенное сотрудникам начисление, которое используется при начислении зарплаты, или создать новое начисление (раздел Настройка – Начисления). Если основным начислением сотрудника является, например, оплата по окладу по дням, то заменяющее ее начисление для расчета сохраняемой заработной платы за нерабочие дни может быть настроено так:

- на закладке Основное в поле Назначение начисления выберите Прочие начисления и выплаты;

- в поле Начисление выполняется укажите Ежемесячно;

- формула будет такой же, какая была для начисления Оплаты по окладу;

- на закладке Учет времени укажите, что начисление выполняется За работу полную смену в пределах нормы времени и укажите вид времени – Оплачиваемые нерабочие дни.

Назначение нового вида планового начисления сотрудникам и отмена ранее назначенного планового начисления

Назначить новый вид планового начисления сотрудникам Оплата по окладу (нерабочие дни), которые не будут работать в нерабочие оплачиваемые дни, можно с помощью документа Изменение плановых начислений (раздел Кадры – Изменение оплаты сотрудников) (рис. 14, рис. 15). В документе укажите период назначения нового начисления в полях Дата изменения (поле по: становится доступно, если установлен флажок Срочное изменение начислений). Для добавления нового планового начисления нажмите на кнопку Начисления. – Добавить начисление всем сотрудникам и выберите Оплата по окладу (нерабочие дни), а затем по кнопке Начисления. – Удалить начисление всем сотрудникам выберите Оплата по окладу (плановое начисление, которое было назначено ранее сотрудникам, будет отменено).

Начисление заработной платы за месяц

При начислении заработной платы за месяц в документе Начисление зарплаты и взносов оплата за нерабочие дни отражена отдельной строкой, как и оплата за обычные рабочие дни (рис. 16).

Пример, когда период нерабочих оплачиваемых дней регистрируется как отсутствие с сохранением оплаты

Организация не работает в период нерабочих оплачиваемых дней. Но приказом руководителя утвержден перечень сотрудников, которые будут обеспечивать функционирование с 01.11.2021 по 03.11.2021.

Выполняются следующие действия.

Назначение графика работы сотрудникам

Отдельно создавать график не нужно. В графиках работы сотрудников может быть указано и вид времени Я и ОН. Причем один и тот же график может быть применен к работающим сотрудникам, так и к не работающим.

Создание нового вида начисления (как отсутствие) с сохранением оплаты

Для основного начисления сотрудника, рассчитываемого за полные смены в пределах нормы времени, потребуется настроить заменяющее начисление, рассчитываемое за нерабочее время. Для создания нового вида начисления можно скопировать ранее назначенное сотрудникам начисление, которое используется при начислении зарплаты или создать новое начисление (раздел Настройка - Начисления). Если основным начислением сотрудника является, например, оплата по окладу по дням, то заменяющее ее начисление для расчета сохраняемой заработной платы за нерабочие дни может быть настроено так:

- на закладке Основное в поле Назначение начисления выберите Оплата времени сохраняемого среднего заработка;

- формулу необходимо прописать, ту, которая была для начисления Оплаты по окладу;

- на закладке Учет времени укажите, что используется время Целодневное неотработанное время и командировки и укажите вид времени – Оплачиваемые нерабочие дни.

Начисление заработка за нерабочие оплачиваемые дни

Зарегистрировать период нерабочих дней можно с помощью документа Отсутствие с сохранением оплаты для регистрации по одному сотруднику или Отсутствие с сохранением оплаты списком для нескольких сотрудников (раздел Кадры – Все отсутствия сотрудников) (рис. 20):

- в поле Вид времени выберите Оплачиваемые нерабочие дни;

- заполните табличную часть по кнопке Подбор или Добавить;

- по кнопке Заполнить период укажите период нерабочих оплачиваемых дней (если он одинаков для всех сотрудников);

- по ссылке Оформить отсутствия создайте сразу для всех сотрудников из табличной части индивидуальные документы Отсутствие с сохранением оплаты;

- по ссылке Оформить отсутствие. введите для каждого сотрудника документ Отсутствие с сохранением оплаты.

В документе на закладке Оплата уточните вид начисления, в нашем примере это Оплата по окладу (нерабочие дни) Неявка. Оплата за нерабочие дни рассчитается на закладке Начислено (подробно) (рис. 21).

Начисление заработной платы за месяц

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с начислением зарплаты, отпускных и больничных. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — инструкция будет актуальной всегда.

Как часто начислять и выплачивать зарплату

В общем случае заработную плату начисляют по окончании каждого месяца. Величина зарплаты — это сумма, которую человек заработал в данном месяце.

Выплачивать зарплату нужно не реже чем раз в полмесяца ( статья 136 ТК РФ ). Чтобы выполнить это требование, сумму за месяц необходимо разбить на две части. Первую часть выдать сотрудникам до окончания месяца, то есть авансом. Вторую часть — после окончания месяца, когда будет известна итоговая величина зарплаты.

Сроки выдачи аванса и зарплаты в ТК РФ не установлены. Но действует правило: выдать деньги необходимо не позднее 15-ти календарных дней с даты окончания периода, за который они начислены. Каждый работодатель вправе утвердить собственные даты. Например, выплачивать аванс 25-го числа каждого месяца, а зарплату — 10-го числа месяца, следующего за отработанным. Главное, чтобы эти даты были зафиксированы внутренним нормативным документом (к примеру, приказом директора) и неукоснительно соблюдались. Если день выплаты аванса или зарплаты приходится на выходной или праздник, то деньги необходимо выдать накануне.

Что касается величины аванса, то она тоже не прописана в законе, и организации задают ее на свое усмотрение. На практике встречается два способа расчета аванса. Первый — взять месячный заработок сотрудника и умножить на 40% (можно на 30% или 50%). Второй способ — вычислить точную сумму зарплаты за фактически отработанную первую половину месяца. Такой подход приветствуется чиновниками (письмо Роструда от 08.09.06 № 1557-6), но не всегда применяется в жизни (подробнее о начислении аванса читайте в статье «Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать»).

Когда рассчитывать и выплачивать отпускные и пособия по больничным листам

Если в течение месяца сотрудник ушел в отпуск, то бухгалтер обязан выдать отпускные не позднее, чем за три дня до начала отдыха (речь идет о календарных днях — письмо Минтруда от 30.07.14 № 1693-6-1). Это значит, что в отличие от обычной зарплаты, отпускные необходимо рассчитать, не дожидаясь окончания месяца. Времени для этого достаточно, ведь уведомить работника об отпуске нужно не позднее, чем за две недели до начала отдыха, и чаще всего именно в эти сроки оформляют и приказ об отпуске.

С пособием по больничному листу ситуация другая. Рассчитать и выплатить его можно вместе с заработной платой, то есть после завершения месяца, в котором сотрудник принес закрытый больничный в бухгалтерию.

Какая кадровая информация нужна бухгалтеру для начисления зарплаты

Чтобы правильно рассчитать зарплату работника за прошедший месяц, бухгалтер должен располагать следующими сведениями:

- дата, с которой сотрудник приступил к работе (по вновь принятым сотрудникам);

- система оплаты труда, установленная для сотрудника (в большинстве случаев — повременная или сдельная);

- величина вознаграждения, установленного для сотрудника (размер оклада, тарифная ставка и проч.);

- время, фактически отработанное в течение месяца (при повременной системе), либо объем произведенной продукции или оказанных услуг (при сдельной системе);

- дата, с которой сотрудник прекратил работу (по уволенным сотрудникам).

Эта информация поступает в бухгалтерию из отдела кадров. Как правило, кадровики передают бухгалтерам ксерокопии приказов о приеме и увольнении, приказов на отпуск, трудовых договоров, штатного расписания и табели учета рабочего времени. Если в компании установлена программа для начисления заработной платы, то кадровики заносят в нее данные, а бухгалтерия на их основании производит расчеты.

Как рассчитать зарплату при окладной системе оплаты труда

Окладная система — это разновидность повременной системы оплаты труда. Она подразумевает, что в случае полностью отработанного месяца работник получает фиксированную сумму денег, то есть оклад. На таких условиях трудятся, как правило, офисные работники: руководители, администраторы, бухгалтеры и проч.

Если месяц отработан не полностью, то работнику выплачивают часть оклада, пропорциональную фактически отработанному времени.

Оклад сотрудника составляет 45 000 руб. Ноябрь отработан не полностью: с 12 по 18 ноября сотрудник уходил в отпуск, с 27 по 30 ноября брал больничный.

Бухгалтер посмотрел, что по табелю учета рабочего времени сотрудник находился на службе 12 рабочих дней. Всего в ноябре 21 рабочий день. Таким образом, зарплата работника за ноябрь, не считая отпускных и пособия по болезни, составляет 25 714 руб.(45 000 руб.: 21дн. х 12 дн.).

Как рассчитать зарплату при тарифной системе оплаты труда

Тарифная система также относится к повременной системе оплаты труда.

Суть ее в том, чтобы оплачивать работнику количество фактически отработанных единиц времени (часов или дней), исходя из часового или дневного тарифа.

Чаще всего тарифная система используется при сменном графике работы. В этом случае нужно помнить, что согласно статье 154 ТК РФ за труд в ночное время, то есть с 22.00 до 6.00, полагается доплата минимум 20 %.

Для работника установлена тарифная ставка 300 рублей в час. В ноябре сотрудник отработал 7 смен по 24 часа. Итого фактически отработанное время составило 168 часов (7 смен х 24 часа), работа в ночное время — 56 часов.

Бухгалтер рассчитал зарплату за ноябрь. Она равна 53 760 руб.((168 часов х 300 руб.) + (56 часов х 300 руб. х 20%)).

Кроме того, нужно помнить, что если смена пришлась на праздничный день (23 февраля, 1 мая и проч.), то оплату следует производить как минимум в двойном размере ( ст. 153 ТК РФ )

Добавим, что при сменном графике работы часто применяют суммированный учет рабочего времени. Подробно о нем мы писали в статье «Суммированный учет рабочего времени: общие правила и отдельные тонкости».

Как рассчитать отпускные

При определении суммы отпускных и компенсации за неиспользованный отпуск прежде всего необходимо вычислить среднедневную сумму заработка. Ее формула зависит от того, полностью ли отработан расчетный период, то есть 12 календарных месяцев, предшествующих месяцу начала отпуска.

Если расчетный период отработан полностью, то среднедневной заработок равен зарплате, начисленной в течение расчетного периода, разделенной на 12 месяцев и на среднемесячное число календарных дней (оно равно 29,3).

Если расчетный период отработан не полностью, то зарплату, начисленную в течение расчетного периода, нужно разделить на некое число. Чтобы его найти, нужно количество полностью отработанных месяцев умножить на 29,3 и прибавить число календарных дней в не полностью отработанных месяцах.

Вычислив среднедневной заработок, умножаем его на количество календарных дней отпуска. В итоге получится сумма отпускных (или компенсации за неиспользованный отпуск), которая выдается на руки сотруднику.

Подробнее о расчете отпускных читайте в статье «Как рассчитать отпускные в 2021 году».

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни. Так, если больничный выписан в 2021 году, то средний заработок считаем за 2020 и 2019 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы. В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%. Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни. Результатом этого умножения и будет итоговая величина пособия.

ВАЖНО

С апреля 2020 года действует правило. Если пособие по временной нетрудоспособности в расчете за полный календарный месяц менее МРОТ (12 130 руб.), то больничные выплачиваются в размере МРОТ за полный календарный месяц. Тогда размер дневного пособия — это МРОТ, деленный на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце. Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см.: «Больничные в 2021 году: временный порядок расчета пособий сделали постоянным»).

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому. Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100% вне зависимости от страхового стажа.

Начиная с 2021 года, во всех регионах вводится следующая система. Пособие по временной нетрудоспособности за первые 3 дня работник получает от работодателя, за все остальные дни — напрямую от ФСС. Пособие по БИР в полном объеме — напрямую от ФСС (см. «С 2021 года во всех регионах России пособия будут выплачиваться напрямую из ФСС»).Подробнее о начислении больничных можно прочитать в статье «Оплата больничного листа в 2021 году».

Как начислить и удержать налог на доходы физических лиц

Компании и предприниматели, выплачивающие зарплату своим сотрудникам, являются по отношению к ним налоговыми агентами. Это значит, что бухгалтер должен начислить НДФЛ на сумму зарплаты, удержать его из доходов сотрудника и перечислить в бюджет.

Налог начисляется не только на саму зарплату, но и на отпускные и на пособия по больничным листам (исключение составляют декретные пособия, которые освобождены от НДФЛ). К тому же под налог подпадают выплаты в натуральной форме: обеды, участие в корпоративных мероприятиях и проч. Ставка налога на доходы физлиц в данном случае составляет 13%. Обратите внимание: величина удержанного НДФЛ не должна превышать 50% от суммы выплаты сотруднику.

В январе сотрудник получил от своего работодателя доход в сумме 35 000 руб. Бухгалтерия рассчитала, что налог с зарплаты сотрудника равен 4 550 руб. (35 000 руб. х 13 %) (для упрощения мы рассмотрели ситуацию, когда работнику не предоставляются налоговые вычеты). Эту сумму бухгалтер перечислил в бюджет, а работник получил на руки 30 450 руб. (35 000 — 4 550). Таким образом, размер удержанного налога не превысил 50-ти процентный лимит.

Бухгалтерия обязана вести учет доходов и удержанного налога по каждому физическому лицу в специально разработанных налоговых регистрах (см. «Налоговые регистры: инструкция по применению»). Кроме того, бухгалтеры должны по требованию физических лиц выдавать им справки о доходах по утвержденной форме.

Налог, удержанный из зарплаты, нужно перечислить в бюджет не позднее дня, следующего за днем выплаты дохода.

Исключение предусмотрено только для отпускных и больничных (в том числе по уходу за ребенком)— НДФЛ нужно перечислить в бюджет не позднее последнего дня месяца, в котором они выплачены.

Также работодатель обязан представить в налоговую инспекцию сведения о доходах, выплаченных в предшествующем году. Для этого нужно не позднее 1 марта заполнить и сдать в инспекцию справки по форме 2-НДФЛ. Если доходы получили 11 человек и более, отчитаться необходимо по интернету. Если 10 человек и менее — можно на бумаге (см. «В ФНС разъяснили, кто с 2020 года обязан отчитываться по НДФЛ и взносам через интернет»).

Кроме того, необходимо представлять ежеквартальную отчетность по налогу на доходы физических лиц по форме 6-НДФЛ .

Какие документы оформить при выдаче зарплаты

Статья 136 Трудового кодекса обязывает работодателей письменно извещать каждого работника обо всех начислениях и удержаниях, а также об итоговой сумме зарплаты, которую сотрудник получит на руки. Чтобы выполнить это требование, компании и предприниматели составляют и выдают работникам так называемые расчетные листки.

Форма такого листка не установлена, поэтому каждый работодатель разрабатывает ее самостоятельно. Главное, чтобы в бланке были поля для всей необходимой информации.

Помимо этого следует заполнить либо расчетно-платежную ведомость (можно использовать форму № Т-49), либо две другие ведомости: расчетную (можно по форме № Т-51) и платежную (можно по форме № Т-53). В случае, когда зарплата перечисляется на карточки, нужна только расчетная ведомость.

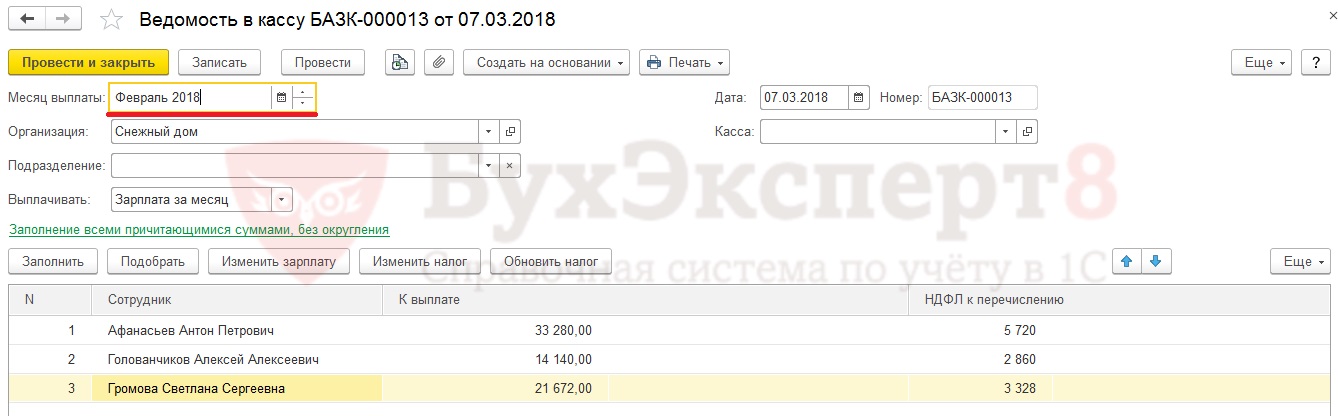

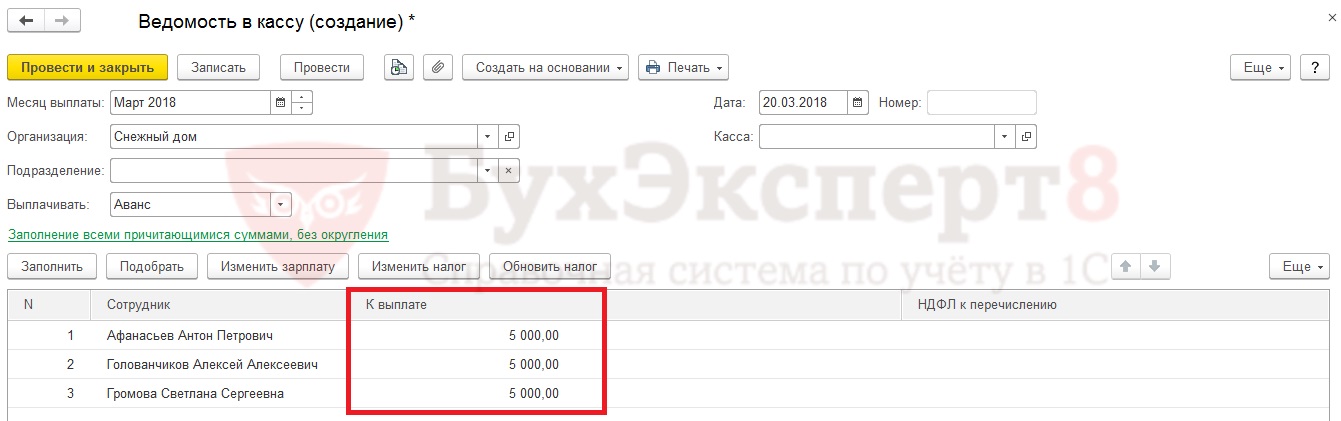

Пытаюсь заполнить ведомость на выплату аванса, но по сотрудникам не происходит автоматического заполнения в этом документе. Переплаты по сотрудникам нет. Ведомость на аванс перестала заполняться после обновления на 3.1.5. В чем может быть причина?

В ЗУП редакции 3.1.5 разработчиками была сделана доработка в части заполнения документа Ведомость… на выплату аванса. Если сотрудникам на момент заполнения ведомости на аванс за указанный Месяц выплаты уже были отражены выплаты, то аванс в документ автоматически не заполняется.

Это изменение будет критично для тех пользователей, которые в качестве Месяца выплаты указывали месяц, соответствующий дате ведомости. Рассмотрим на примере.

Чтобы избежать подобного поведения программы, и выполнять заполнение ведомости на выплату аванса автоматически, необходимо в ведомости на выплату зарплаты указывать в качестве Месяца выплаты месяц, за который происходит выплата.

В данном примере в ведомости от 07.03.2018 необходимо указать Месяц выплаты февраль 2018.

Тогда заполнение аванса произойдет автоматически.

Обычно, пользователи указывали в качестве месяца выплаты именно месяц, в котором производится выплата с тем, чтобы в отчетах по зарплате видеть «бухгалтерское», а не «зарплатное» сальдо. Теперь в этом необходимости нет, так как начиная с ЗУП 3.1.4 программа «умеет» учитывать и бухгалтерское сальдо, а какое сальдо будет выводиться в отчетах выбирается в Дополнительных настройках ( Настройка – Дополнительные настройки ).

На партнерском семинаре 04.03.2018 разработчики 1С:ЗУП сообщили, что планируют изменить название реквизита Месяц выплаты с тем, чтобы пользователи впредь не допускали подобных ошибок.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Штрафы за нарушение порядка хранения, комплектования, учета или использования архивных.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

Карточка публикации

(9 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (5)

Можно и самим изменить название реквизита (без разработчиков)

А как проверить, кто не попал в ведомость на выплату аванса?

В соответствии со ст. 136 ТК РФ зарплата выдается не реже, чем каждые полмесяца и не позднее 15 календарных дней со дня окончания периода, за который она начислена. Конкретные сроки в законодательстве не установлены: они должны быть указаны в локальных нормативных актах работодателя: коллективный договор, трудовой договор, правила внутреннего трудового распорядка. С учетом требований кодекса нужно выплачивать:

- зарплату за первую половину месяца — не позднее 30 (31) числа текущего месяца;

- за вторую половину месяца — не позднее 15-го числа следующего месяца.

Правильный вариант: зарплата за первую половину месяца выплачивается 25-го числа, а за вторую половину месяца — 10-го числа следующего месяца. В таблице мы собрали соотношение дат аванса и зарплаты.

| Аванс в текущем месяце | Зарплата в следующем месяце |

|---|---|

| 16 | 1 |

| 17 | 2 |

| 18 | 3 |

| 19 | 4 |

| 20 | 5 |

| 21 | 6 |

| 22 | 7 |

| 23 | 8 |

| 24 | 9 |

| 25 | 10 |

| 26 | 11 |

| 27 | 12 |

| 28 | 13 |

| 29 | 14 |

| 30 | 15 |

| 31 | 16 |

Если у организации есть обособленные подразделения или большой штат сотрудников, то в каждом из подразделений или отделов можно утвердить разные даты выплаты зарплаты. Главное не нарушать промежуток в 15 дней.

Недопустимо устанавливать период выплаты зарплаты, вместо указания точного дня (письмо Минтруда РФ от 28.11.2013 № 14-2-242 ) . Аналогично небезопасна формулировка «зарплата выдается не позднее 10-го и 25-го числа каждого месяца».

Если дата выплаты зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному. В иных случаях нельзя выплачивать зарплату раньше установленного срока. Хоть права работников и не нарушаются, трудовая инспекция может с небольшой вероятностью начислить за это штраф. Проблема в том, что может произойти нарушение 15-дневного периода, а кроме того локальные нормативные акты не будут соответствовать фактическим порядкам компании.

Правила статьи 136 Трудового кодекса обязательны для всех. Их нельзя нарушать даже по письменной просьбе работника, который хочет получать зарплату один раз в месяц всей суммой.

Трудовой кодекс устанавливает обязанность выдавать зарплату не реже, чем каждые полмесяца. Это значит, что реже платить нельзя, а вот радовать работников еженедельными или даже ежедневными выплатами можно без ограничений. Главное закрепить это в локальных документах: правилах внутреннего распорядка, коллективном или трудовом договоре.

При этом срок выдачи зарплаты фиксировать в трудовом договоре необязательно. Достаточно зафиксировать график выплат в правилах внутреннего распорядка, с которыми под роспись ознакамливается каждый сотрудник. Об этом сказано в письме Роструда от 6 марта 2012 г. № ПГ/1004-6-1 .

Выдавать зарплату можно переводом на банковскую карту или наличными. При наличном расчете сотрудник может не забрать зарплату вовремя. Например, из-за болезни. В таком случае ее нужно депонировать. Поэтому все большее распространение получает безналичный способ выдачи зарплаты.

Начисляйте зарплату и заполняйте кадровые документы в Контур.Бухгалтерии. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Зарплата за первую половину месяца

В ТК отсутствует понятие «аванс». В соответствии с позицией Роструда (письмо Роструда от 08.09.2006 N 1557-6), при выплате заработной платы за первую половину месяца нужно руководствоваться сведениями табеля учета рабочего времени и начислять заработную плату согласно фактически отработанному времени.

Такой порядок выплаты вызывает сложности, т.к. в соответствии с Налоговым кодексом и с позицией Минфина, НДФЛ нужно рассчитывать по итогам за месяц с учетом предоставления стандартных вычетов. Кроме того, другие удержания (например, алименты ) тоже рассчитываются с зарплаты за весь месяц. Поэтому получается, что если вы делаете выплаты за первую половину месяца согласно фактически отработанному времени, но без учета удержаний из з/п, то зарплата за вторую половину месяца будет меньше, т. к. при расчете нужно будет учесть удержания с зарплаты за весь месяц.

Поэтому большинство бухгалтеров рассчитывают зарплату за первую половину месяца в виде аванса: устанавливают каждому сотруднику сумму, которая составляет примерно половину от суммы к выплате за месяц (с учетом удержаний) и выплачивают её, не разделяя на конкретные доплаты, надбавки и не удерживая подоходный налог. А уже после окончания месяца рассчитывают все виды начислений и удержаний, определяют общую сумму к выплате за месяц и вычитают из нее уже выплаченный аванс. Это зарплата за вторую половину.

Подходите к каждому сотруднику индивидуально. Если сотрудник был в отпуске всю первую половину месяца, выплачивать аванс ему не нужно, потому что он уже получил отпускные за этот период. Если сотрудник не работал по какой-то причине или отработал меньше времени, то сумму аванса нужно уменьшить.

Ничего не упустишь в начислении зарплаты

« Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам » .

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Ответственность за нарушение сроков выплаты аванса и зарплаты

Опоздание с выплатой

Статья 236 ТК РФ предусматривает материальную ответственность за невыплату заработной платы в срок. С суммы, которая была задержана, ежедневно начисляются проценты. С 3 октября 2016 года их размер был увеличен до 1/150 учетной ставки ЦБ РФ в день, включая день после установленного срока выплаты и день фактического расчета. Это минимальный размер компенсации, но работодатель может ее увеличить по своей инициативе. Компенсация выплачивается вместе с выплатой задержанной суммы.

Компенсация назначается независимо от того, есть ли вина работодателя в нарушении сроков выплаты.

Кроме материальной, за задержку зарплаты предусмотрена административная ответственность — предупреждение или штраф.

| Кого оштрафуют | Первичный штраф | Повторный штраф |

| Должностное лицо | 1 000 — 5 000 рублей | 10 000 — 20 000 рублей |

| Виновный ИП | 1 000 — 5 000 рублей | 10 000 — 20 000 рублей |

| Виновное юрлицо | 30 000 — 50 000 рублей | 50 000 — 70 000 рублей |

Повторным нарушением считается невыплата зарплаты в течение года со дня вступления в силу постановления о первом штрафе. Кроме этого к должностному лицу может быть применена дисквалификация на срок от 1-го года до 3-х лет. Все штрафы перечислены в ст. 5.27 КоАП РФ .

Сотрудник имеет полное право бойкотировать нерадивого работодателя. Статья 142 ТК РФ при задержке зарплаты более чем на 15 дней работник может прекратить исполнять свои должностные обязанности, например, перестать ходить на работу или бездельничать на рабочем месте. Единственное условие — работник должен письменно уведомить об этом работодателя.

На работу нужно вернуться не позднее следующего рабочего дня после того, как работодатель письменно сообщит, что готов выплатить зарплату в день возвращения сотрудника.

Не каждый работник может позволить себе такое поведение. Есть ситуации, когда приостановление работы не допускается:

- нельзя прекратить работать в периоды ЧП;

- не могут перестать выполнять свои обязанности сотрудники Вооруженных Сил РФ, госслужащие, работники оборонных предприятий, правоохранительный органов;

- нельзя отказаться от работы в организациях, обслуживающих особо опасные виды производств;

- не могут перестать работать сотрудники, деятельность которых связана с обеспечением жизнедеятельности населения (энергообеспечение, отопление, водоснабжение и так далее).

Согласно ст. 142 ТК РФ , на время приостановки работы за сотрудником сохраняется средний заработок. Поэтому руководитель должен оплатить рабочему ещё и время простоя.

Начисляйте зарплату и заполняйте кадровые документы в Контур.Бухгалтерии. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Выплата раньше срока

Если работодатель безосновательно выплачивает зарплату раньше срока, то нарушает статью 142 ТК РФ . Это может оцениваться как нарушение трудового законодательства и наказываться в соответствии с ч.1 ст. 5.27 ТК РФ , аналогично задержке зарплаты.

| Кого оштрафуют | Первичный штраф | Повторный штраф |

| Должностное лицо | 1 000 — 5 000 рублей | 10 000 — 20 000 рублей |

| Виновный ИП | 1 000 — 5 000 рублей | 10 000 — 20 000 рублей |

| Виновное юрлицо | 30 000 — 50 000 рублей | 50 000 — 70 000 рублей |

Вероятность привлечения к ответственности за такое нарушение крайне мала, потому что ничьи права не нарушаются. Если ваши работники вас не ненавидят, то точно не станут жаловаться. Но во избежание нарушения положений ТК РФ, рекомендуем перечислять зарплату строго в даты, установленные локальными нормативными актами.

Зарплату удобно начислять в онлайн-сервисе Контур.Бухгалтерия. Система автоматически оформит проводки на основании оклада, других начислений и удержаний, подготовит платежки, напомнит о сроках выплат. Здесь легко вести учет, платить налоги, отчитываться через интернет. Все новички бесплатно работают в Бухгалтерии 14 дней.

1С:ЗУП 3 имеет широкие возможности по настройке видов начисления. В этой публикации будет рассмотрено три варианта настройки начислений для ситуации, когда расчет определенной доплаты для сотрудника требуется выполнять довольно часто, но не каждый месяц, и заранее месяцы начисления доплаты определить нельзя. Этот материал поможет понять тонкости настройки ЗУП 3, которые можно будет успешно применять и в других ситуациях.

Необходимо настроить в 1С:ЗУП 3 вид начисления, по которому будет производиться доплата в определенные месяцы. Доплата будет производить не каждый месяц, но довольно часто.

Решить эту задачу в 1С:ЗУП 3 можно тремя вариантами. Рассмотрим каждый из них.

Вариант 1. Создать начисление для ввода доплаты документом «Разовое начисление»

Это наиболее очевидный вариант решения задачи. Следует создать вид начисления, в настройках которого указать, что он выполняется По отдельному документу . Таким документом будет документ Разовое начисление . Также требуется внести необходимую формулу расчета. В рассматриваемом примере будет выполняться доплата суммой пропорционально отработанному времени:

Далее сотруднику эта доплата начисляется документом Разовое начисление . Но стоит иметь ввиду, что если расчет доплаты зависит от отработанного времени (как в рассматриваем примере), то документ Разовое начисление необходимо вводить уже после ввода всех сведений об отсутствиях в текущем месяце:

Минусом такого варианта ввода является существенные затраты по времени при ежемесячном вводе документа Разовые начисления на большое количество сотрудников, а также вероятность «забыться» и не выполнить пересчет документа при изменении сведений об отсутствиях сотрудников.

Вариант 2. Создать начисление, которое является плановым и назначать ежемесячно

И далее ежемесячно назначать его только тем сотрудникам, которым в текущем месяце его требуется начислять. Для этого можно воспользоваться документом Изменение плановых начислений или Назначение планового начисления :

Сам расчет начисления будет происходить в документе Начисление зарплаты и взносов , поэтому исключается необходимость пересчитывать документ Разовое начисление при изменении сведений об отсутствиях, но остается проблема затрат времени на ежемесячный ввод документов Изменение плановых начислений .

Вариант 3. Задавать необходимость расчета доплаты через дополнительный показатель

Этот вариант наиболее интересный и для ввода менее затратный по времени, чем первые два.

Необходимо создать вид начисления, в формуле которого будет присутствовать дополнительный показатель, который можно назвать «НачислятьДоплатуСуммой». Если сотруднику требуется выполнять расчет доплаты в текущем месяце, то значение этого показателя следует задать равным 1. Если не требуется, то просто не будем вносить значение показателя и тогда расчет доплаты для такого сотрудника происходить не будет.

Чтобы программа вела себя именно так, в настройках вида начисления указывается, что начисление выполняется Только если введено значение показателя и чуть ниже ставится флажок напротив этого показателя:

Сам показатель «НачислятьДоплатуСуммой» мы предварительно создадим в справочнике Показатели расчета зарплаты . Он будет вводиться для сотрудника документом Данные для расчета зарплаты :

После этого документом Шаблоны ввода исходных данных создается форма для ввода показателя и документом Данные для расчета зарплаты вводится значение 1 для этого показателя по тем сотрудникам, которым в текущем месяце требуется начислять доплату. Также стоит заметить, что документ следующего месяца можно создавать копирование предыдущего документа. Убрать лишних сотрудников и добавить недостающих. Таким образом возможно сократить время на ввод данных по большому количеству сотрудников:

В результате расчет доплаты для указанных сотрудников будет выполняться в документе Начисление зарплаты и взносов :

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: