На какой счет отнести займ от учредителя в 1с

Обновлено: 07.07.2024

В наше непростое время довольно часто происходят ситуации, когда компаниям не хватает собственных денежных средств. И тогда на помощь приходят учредители. При этом не важно, на что пойдут полученные от них деньги – на покрытие кратковременных кассовых разрывов или реализацию долгосрочных проектов. В этой статье поговорим о том, как отразить поступление различного вида займов от учредителя в программе 1С: Бухгалтерия ред. 3.0 и какие риски могут возникнуть у компании при их возврате.

На практике особой популярностью пользуется так называемый беспроцентный займ от учредителя. Это объясняется многими причинами. Во-первых, у компании появляется возможность быстро, на выгодных условиях и без лишних хлопот (например, в части одобрения, как в случае с банковским кредитом) получить необходимые денежные средства. Во-вторых, учредитель может по окончании срока займа простить долг своей фирме, ведь будучи аффилированным лицом он как никто другой заинтересован в процветании и благополучии своего детища. И, в-третьих, сумма займа в таком случае не облагается НДС и налогом на прибыль.

При этом в законодательстве отсутствуют какие-либо ограничения по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо), а также по размеру суммы займа.

Однако «гонять» деньги путем предоставления и возврата займа весьма небезопасно. Ведь как только речь заходит о недополучении бюджетом денежных средств в виде налоговых платежей, инспекторы начинают пристально изучать природу займов. И если выяснится, что кассовые разрывы и потребность в заемном финансировании была сформирована самим учредителем искусственно, то договоры займа признают ничтожными, доначислят налоги и пени.

Чтобы избежать претензий со стороны налоговиков, гораздо безопаснее оформлять финансовую помощь от учредителя договором процентного займа. При этом сам договор должен соответствовать рыночным условиям – как по сроку, так и размеру процентной ставки.

Предоставление займа учредителем (и процентного, и беспроцентного) оформляется письменным договором. Для беспроцентного обязательно пропишите в тексте договора, что проценты за пользование денежными средствами не взимаются. Иначе,по умолчанию все договора займа считаются процентными.

Алгоритм оформления финансовой помощи от учредителя в программе 1С в обоих описанных выше случаях одинаков.

Оформление поступления займа от учредителя зависит от способа поступления – в кассу или на расчетный счет.

Внесение учредителем денежных средств в кассу оформляется обычным приходно-кассовым ордером. Для этого в разделе «Банк и касса» выбираем гиперссылку «Кассовые документы» и нажимаем кнопочку «+Поступление»:

Необходимо выбрать вид операции «Получение займа от контрагента», заполнить и провести документ:

Рекомендуем обратить внимание на несколько моментов.

Во-первых, проверьте, чтобы обязательно было заполнено поле «Договор». Если создаете новый договор контрагента, то он должен быть с видом договора «Прочее».

Не забудьте указать дополнительную информацию – срок действия договора и вид расчетов (вид оказываемых компанией услуг).

Второй немаловажный момент – счет расчетов. Если договор займа заключен на срок менее года, то займ считается краткосрочным, на период более года – долгосрочным. В зависимости от этого займ учитывается на разных счетах: краткосрочные – на счете 66, долгосрочные – на счете 67.

И третий момент, на который стоит обратить внимание, это статья движения денежных средств. Конкретно в нашем случае – статья доходов.

Для корректного заполнения в дальнейшем Отчета о движении денежных средств в составе бухгалтерской отчетности проверьте, чтобы статья доходов была с видом движения «Получение кредитов и займов»:

Имейте ввиду, что когда по договору займа деньги в кассу компании вносит учредитель — физическое лицо, не занимающееся предпринимательской деятельностью, то соблюдать лимит расчетов наличными денежными средствами в размере 100000 руб. по одному договору не нужно (п. 5 Указания Банка России от 07.10.2013г. №3073-У).

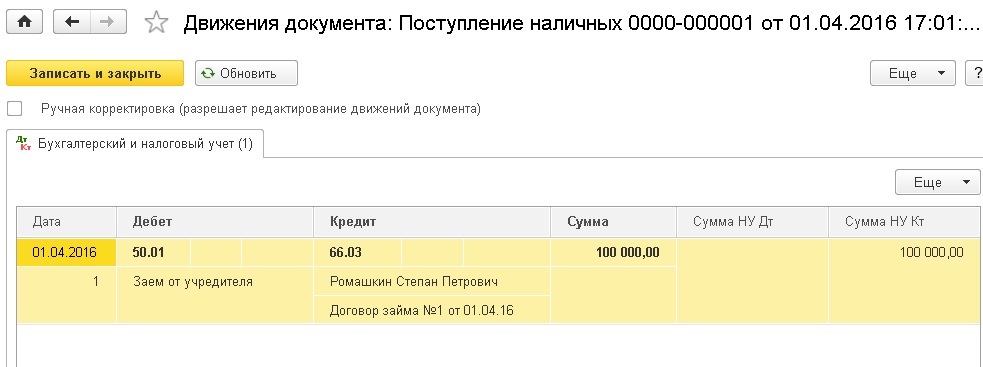

После проведения документа «Поступление денежных средств» программа сформирует проводки Дт 50.01 Кт 66.03 (или 67.03).

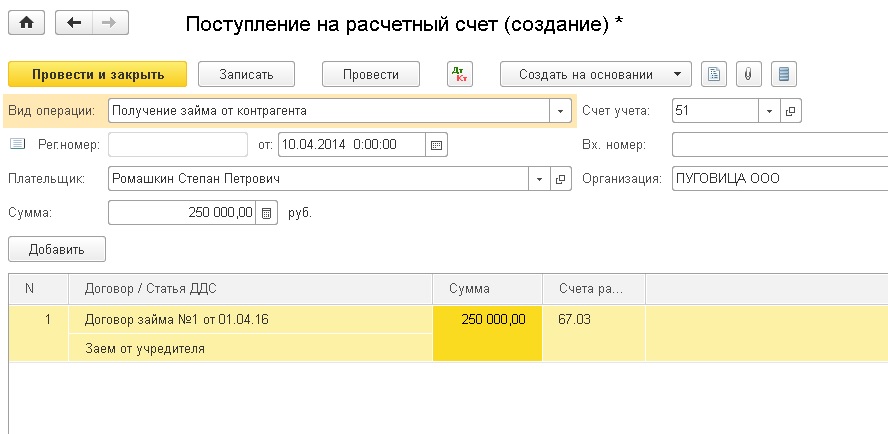

В случае поступления денег от учредителя на расчетный счет заполните аналогичным образом документ «Поступление на расчетный счет», расположенный на вкладке «Банк и Касса». Далее кликаем «Банковские выписки», создаем документ по кнопке «+ Поступление».

Все важные моменты, оговоренные для поступления займов через кассу, необходимо соблюсти и здесь.

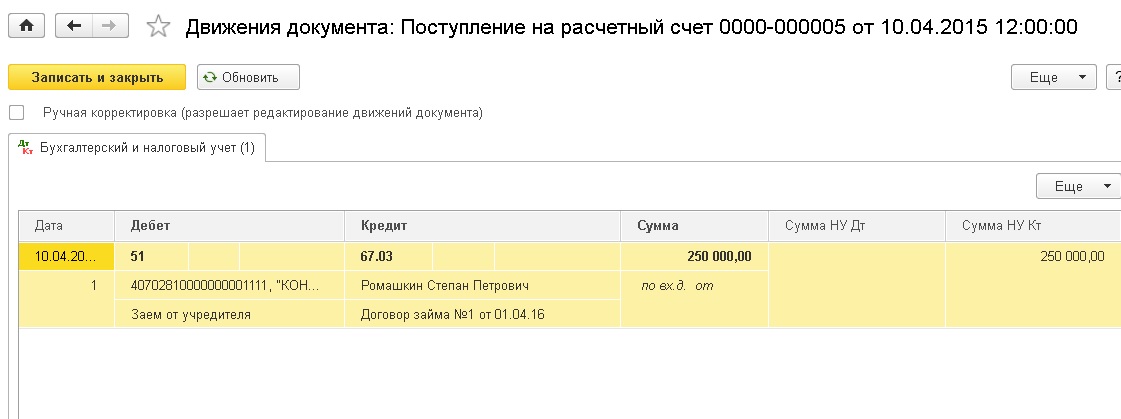

После проведения документа программа сформирует проводки Дт 51 Кт 66.03 (или 67.03).

Теперь рассмотрим отражение возврата займа в программе 1С: Бухгалтерия ред. 3.0.

В договоре займа, как правило, помимо предельного срока возврата займа прописывают и порядок его возврата. Это может быть периодический срок возврата (ежемесячно (не позднее указанной даты), ежеквартально, в конце срока займа), либо календарный график с указанием сумм, возвращаемых по каждому сроку.

Аналогично поступлению, возврат займа может происходить через кассу или на расчетный счет.

При возврате займа через кассу нужно учитывать несколько моментов. В отличие от поступления, при возврате займа будет действовать ограничение по лимиту расчета наличными в 100 000 рублей (п. 6 Указания Банка России от 07.10.2013г. №3073-У). Кроме того, согласно п. 2 Указания Банка России от 07.10.2013г. №3073-У, компания вправе расходовать наличную выручку только на определенные цели и возврата займа среди них нет. Поэтому, чтобы вернуть займ учредителю, необходимо предварительно внести наличную выручку в банк, а затем снять деньги с расчетного счета под возврат займа (п. 4 Указания Банка России от 07.10.2013г. №3073-У).

Оформление возврата займа через кассу отражается в программе документом расходный кассовый ордер (раздел «Банк и Касса», подраздел «Кассовые документы» – «- Выдача»).

Как уже говорилось выше, сначала оформляется расходный кассовый ордер на внесение наличных на расчетный счет компании:

Затем денежные средства снимаются с расчетного счета банка. В этом случае оформляется приходный кассовый ордер с видом операции «Получение наличных в банке»:

Программой предусмотрено также формирование в обязательном порядке документа «Списание с расчетного счета» с видом операции «Снятие наличных», расположенного на вкладке «Банк и Касса» – «Банковские выписки» – «+ Списание»:

Обратите внимание, что этот документ не формирует движений по счетам, так как проводки создаются в документе Приходный кассовый ордер.

После этого расходным кассовым ордером оформляется погашение займа (в нашем случае договором предусмотрено ежемесячное погашение):

При проведении документа программа сформирует проводки Дт 66.03 (или 67.03) Кт 50.01.

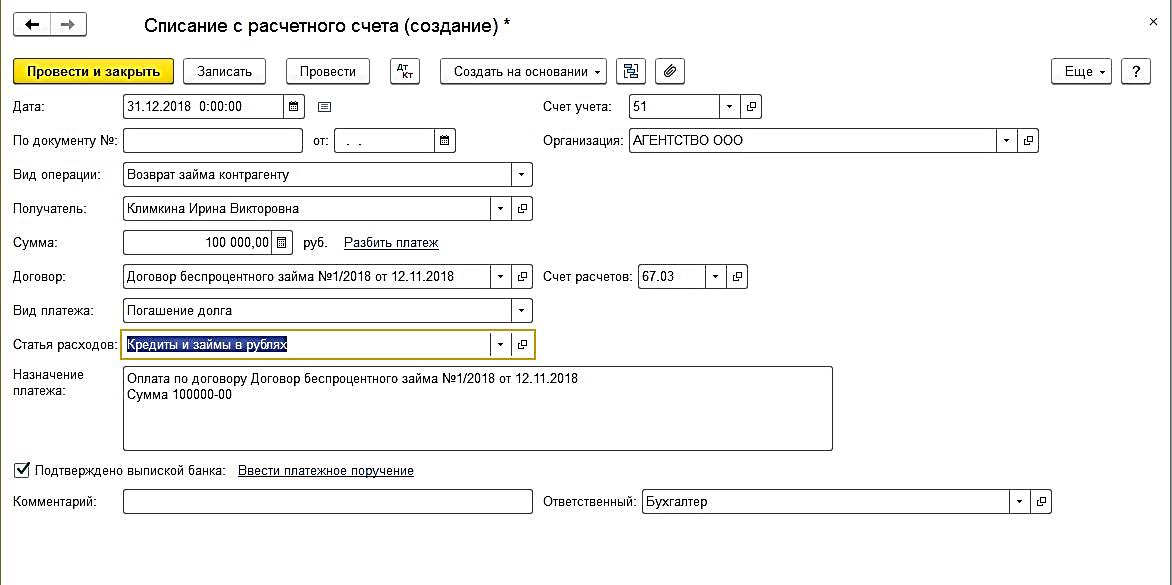

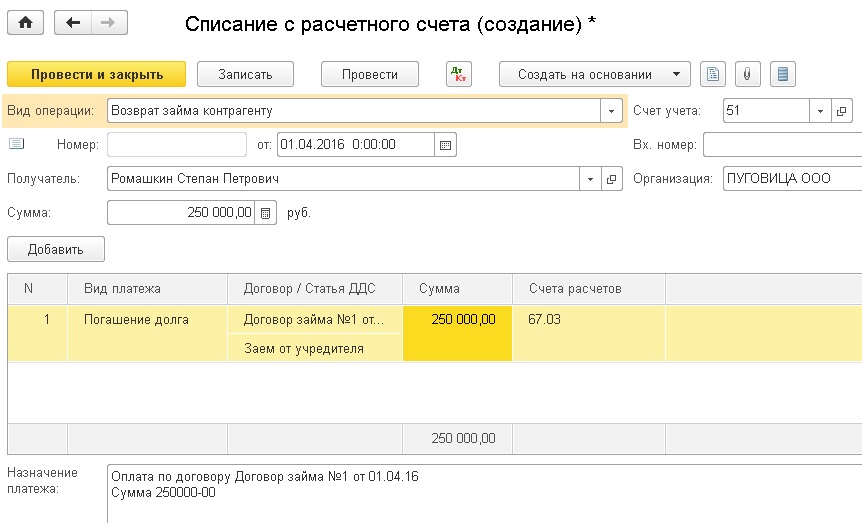

При безналичном возврате денежных средств по договору займа в программе оформляется документ «Списание с расчетного счета» с видом операции «Возврат займа контрагенту», расположенный на вкладке «Банк и Касса» – «Банковские выписки» – «+ Списание»:

После его проведения программа сформирует проводки Дт 66.03 (или 67.03) Кт 51.

С вопросами начисления процентов по займам и отражения их в программе можно ознакомиться в нашей статье Получение займа от учредителя-физического лица и его отражение в 1С: Бухгалтерии предприятия 8.

Но может случиться и так, что возвращать займ учредителю не придется – учредитель может принять решение о прощении долга компании. Причем простить он может как сумму основного долга, так и сумму начисленных по договору займа процентов.

Прощение долга должно быть оформлено письменным соглашением, в котором обязательно следует указать реквизиты договора займа, сумму займа, а также тот факт, что долговые обязательства прекращены.

В 1С: Бухгалтерия ред. 3.0 прощение долга учредителем оформляется бухгалтерской справкой (раздел «Операции», подраздел «Операции, введенные вручную»).

При прощении суммы долга счет 66.03 должен закрыться, т.е. сальдо будет равно нулю.

В данной статье рассмотрим, как в 1С:Бухгалтерии предприятия ред. 3.0 отразить получение от учредителя – физического лица займа.

Рассмотрим несколько ситуаций.

1. Учредитель вносит в кассу организации денежные средства по договору краткосрочного беспроцентного займа. Создадим документ «Поступление наличных». Задолженность организации перед учредителем, который в данной ситуации выступает в качестве контрагента (его нужно будет добавить в справочник «Контрагенты»), будет учитываться по кредиту счёта 66.03. Важно правильно выбрать вид операции, статью доходов и счёт учёта.

На рисунке ниже отражено частичное погашение задолженности по договору займа.

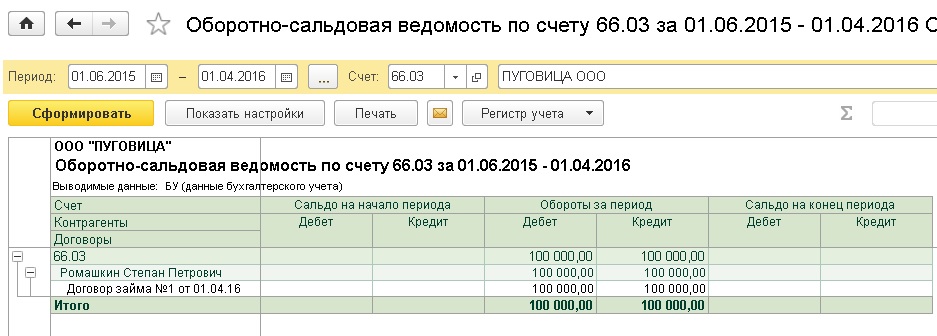

Для контроля корректности расчётов по договору займа формируем оборотно-сальдовую ведомость по счёту 66.03.

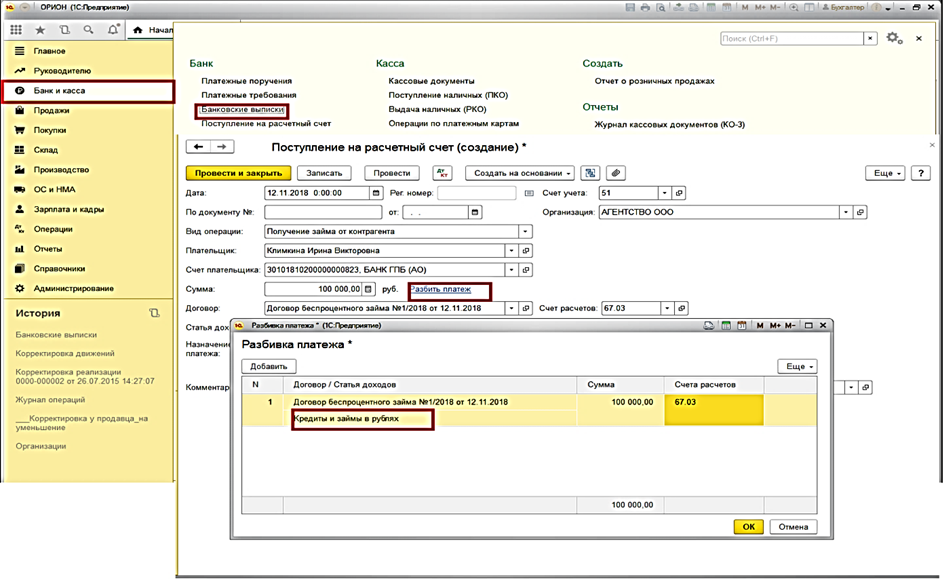

2. Учредитель перечисляет на расчётный счёт организации денежные средства по договору долгосрочного процентного займа. Создадим документ «Поступление на расчётный счёт». Задолженность организации перед заимодавцем-учредителем по договору долгосрочного займа будет учитываться по кредиту счёта 67.03.

Договор займа, заключённый между учредителем и организацией, является процентным. Из чего следует, что за пользование денежными средствам организация должна будет начислить и выплатить заимодавцу проценты.

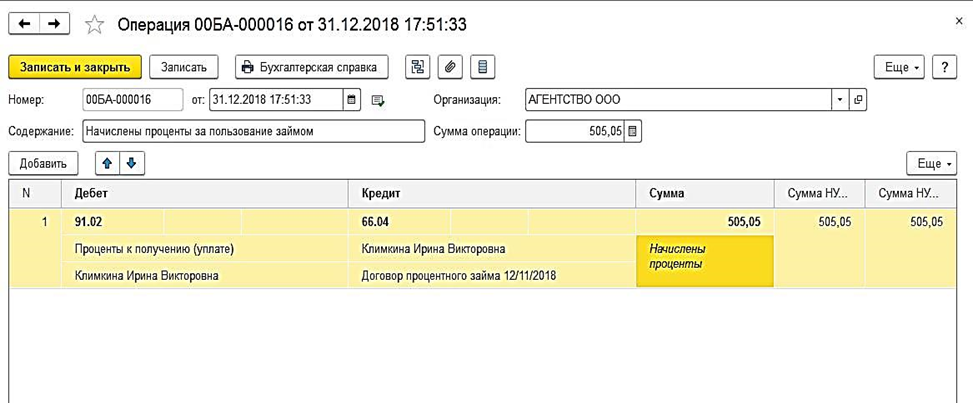

Начисленные проценты отражаем в операции, введённой вручную проводкой:

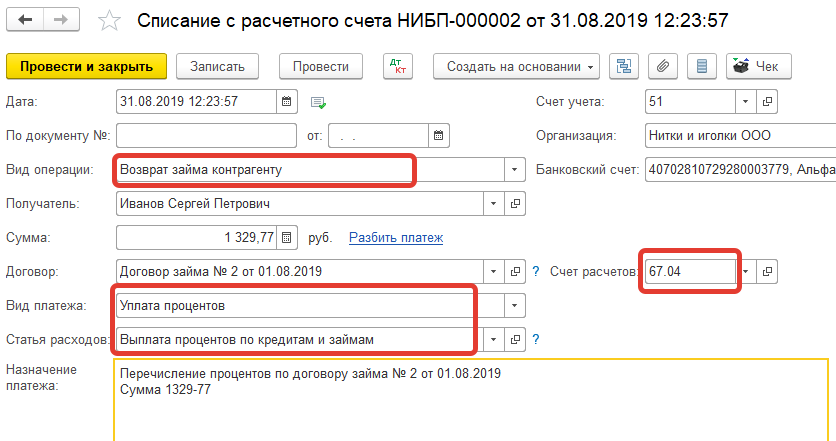

дебет счёта 91.02 - кредит счёта 67.04 1 528,77

Так как проценты по договору займа являются доходом заимодавца, с них нужно исчислить и отразить к уплате в бюджет налог на доходы физических лиц:

дебет счёта 67.04 - кредит счёта 68.01 199,00

Для наглядности эти действия выполнены в одной операции:

Возврат займа и перечисление процентов может происходить как из кассы, так и с расчётного счёта организации-должника.

Проконтролируем расчёты с помощью стандартных бухгалтерских отчётов.

Таким образом, в бухгалтерском учёте отражены расчёты по процентному займу с учредителем.

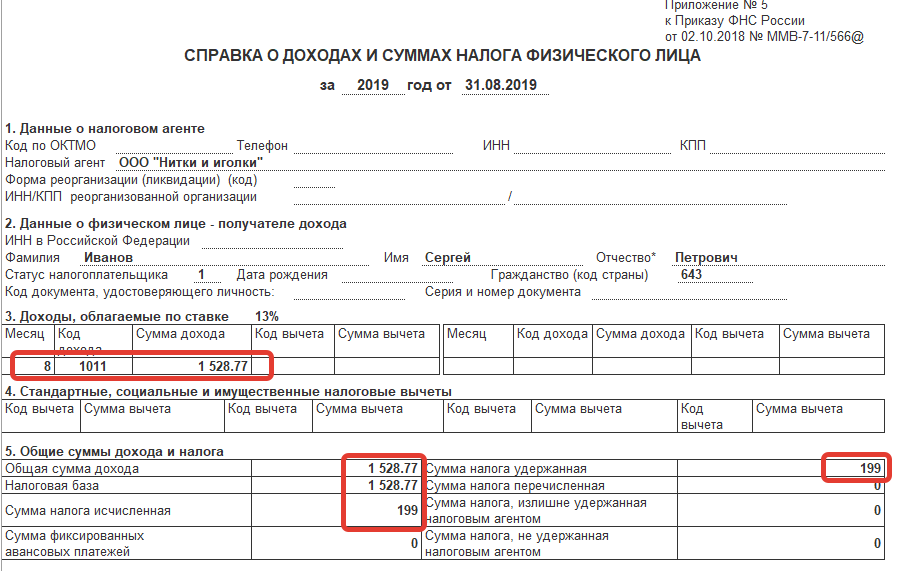

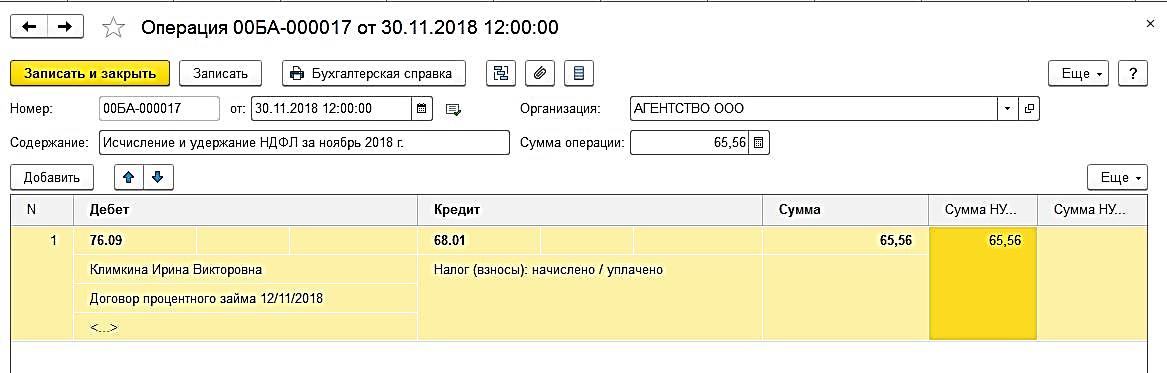

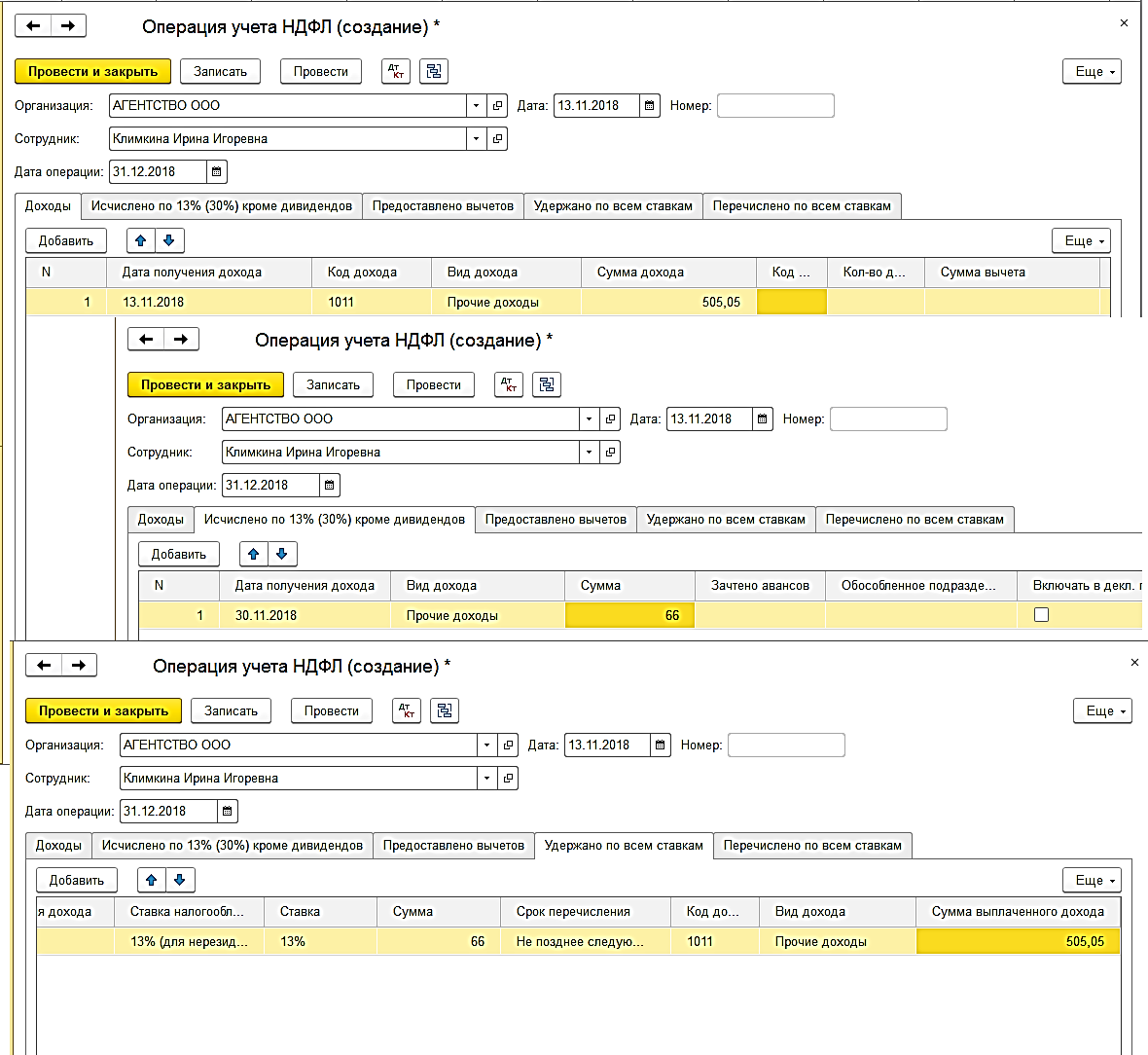

Однако не следует забывать, что для исчисления и удержания налога на доходы физических лиц по прочим доходам, кроме бухгалтерских проводок, необходимы записи по регистрам, которые формируются при проведении операции учёта НДФЛ (раздел «Зарплата и кадры» − «НДФЛ» − «Все документы НДФЛ», кнопка «Создать»). «Сотрудник» в данном случае – элемент справочника «Физические лица».

Заполняем операцию, как на рисунках ниже.

Только после проведения этого документа появляется возможность сформировать справку 2-НДФЛ для физического лица.

А также автоматически заполнить отчёт 6-НДФЛ.

Мы рассмотрели порядок отражения в 1С:Бухгалтерия предприятия ред. 3.0 получение и возврат займа учредителю − физическому лицу, а также начисление и уплату процентов по договору займа. Данный алгоритм может быть использован и при отражении в учёте договора займа с любым физическим лицом – контрагентом.

Когда финансовые дела фирмы идут неважно, учредители вправе оказать материальную поддержку. Они предоставляют компании процентный либо беспроцентный заём. На бухгалтера ложится обязанность правильного оформления внесения финансовых средств на расчётный счёт фирмы и их возврата учредителю. В этой статье разберём все нюансы, которые нужно знать бухгалтеру фирмы-заёмщика, а именно рассмотрим порядок поступления и возврат процентного/беспроцентного займа от учредителя, затем удержим НДФЛ с материальной выгоды в программе 1С:Бухгалтерия 8 ред. 3.0.

Отразим беспроцентный заём от учредителя

Денежную сумму учредитель может перечислить либо на расчётный счёт, либо внести наличные в кассу по ПКО, в которой указываем основание внесения денежной суммы по договору займа. Если происходит перечисление на расчётный счёт, то в 1С зайдём в раздел «Банк и касса» – «Банк» – «Банковские выписки», кнопка «Поступление» – «Поступление на расчётный счёт». В графе «Вид операции» выбираем «Получение займа от контрагента» (рис. 1).

Чтобы вернуть заём, создаём «Платёжное поручение», где выбираем вид операции «Возврат займа контрагенту». После того как мы получили выписку из банка, где мы увидим списание денежных средств с расчётного счёта, подтверждаем ранее созданный документ «Списание с расчётного счёта», для того чтобы сформировались проводки (рис. 2).

Теперь рассмотрим поступление и возврат займа от учредителя, только уже процентного.

Процентный заём, выдаваемый учредителем своей фирме, подразумевает, что она вернёт ему не только полученную сумму, но и дополнительную плату в виде процентов.

Поступление полученного займа под проценты в программе отражаем так же, как и беспроцентный. Начисление расходов в виде процентов в БУ и НУ происходит ежемесячно. Выплачиваем их согласно договору с учётом удержанного НДФЛ. Переходим в раздел «Операции» – «Операции, введённые вручную», нажимаем «Создать» – вид документа «Операция» (рис. 3).

Затем в разделе «Банк и касса» создаём «Платёжное поручение», заполняем его, указываем «Возврат займа контрагенту» и «Состояние» – «Оплачено». «Списание с расчётного счёта» заполняется самостоятельно, только проставляем «Подтверждено выпиской банка».

Проценты, которые получит учредитель, являются его доходом, поэтому фирма-заёмщик выступает как налоговый агент и обязана исчислить, удержать и уплатить сумму НДФЛ. Создаём документ «Операции, введённые вручную» (рис. 4).

Для регламентированной отчётности по НДФЛ создаём документ «Операция учёта НДФЛ». Раздел «Зарплата и кадры» – «Все документы по НДФЛ» – кнопка «Создать». После проведения этого документа будут выполнены записи в соответствующие регистры. Документ проводок не формирует (рис. 5).

Для корректировки учёта в программе 1С:Бухгалтерия 8 ред. 3.0 применим операцию «Перевод долга на физическое лицо». Это необходимо для разделения операций по займам от прочих расчётов. Операция переводит полученный заимодавцем доход со счёта 66.04 «Проценты по краткосрочным займам» на счёт 76.09 «Прочие расчёты с разными дебиторами и кредиторами». Для этого вводим документ «Корректировка долга», где выбираем вид операции «Прочие корректировки».

В заключение отметим, что заём от учредителя закрывает потребность фирмы в деньгах максимально оперативно. Для этого не требуется долгих согласований. А с помощью нашей программы создать документы поступления и возврата займа довольно просто, и мы с вами рассмотрели все важные моменты. Работайте в 1С с удовольствием! А если вопросы всё-таки возникнут, мы всегда рады помочь вам на нашей выделенной Линии консультаций 1С. Первая консультация совершенно бесплатно!

Иногда бывают такие ситуации, когда у организации наблюдается дефицит денежных средств, и на помощь приходит учредитель, оказывающий финансовую поддержку. Такие поступления обычно оформляются договорами займа, на основании которых деньги перечисляются на расчетный счет или вносятся в кассу организации. В этой статье мы рассмотрим порядок отражения в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 беспроцентного займа от учредителя: поступление и возврат денежных средств.

Рассмотрим две ситуации:

1. поступление в кассу наличных денежных средств от учредителя по договору беспроцентного займа сроком на полгода (краткосрочный заем);

2. поступление на расчетный счет безналичных денежных средств от учредителя по договору беспроцентного займа сроком на два года (долгосрочный заем).

В том случае, если нам необходимо отразить поступление денег в кассу, на вкладке "Банк и касса" выбираем пункт "Кассовые документы".

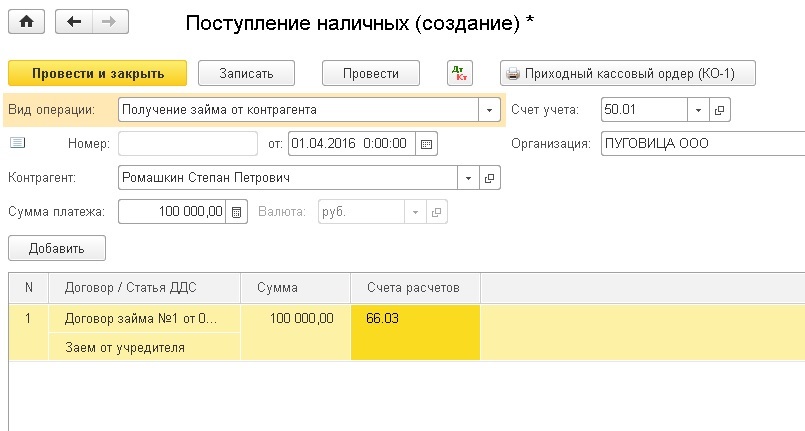

Создаем новый документ "Поступление наличных" с видом операции "Получение займа от контрагента". Выбираем контрагента (учредителя), организацию и указываем сумму. В табличной части должна быть заполнена информация о договоре (можно добавить новый договор, указав его реальные реквизиты). Также необходимо указать статью движения денежных средств, мы добавляем новую статью "Заем от учредителя". Счет расчетов в нашем случае будет 66.03, т.к. заем является краткосрочным.

Документ формирует проводку Дт 50.01 Кт 66.03 на сумму полученного займа.

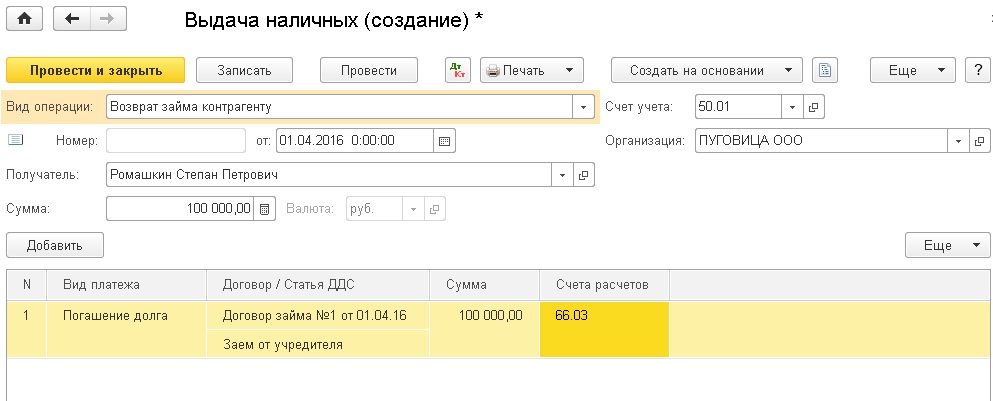

Возврат займа отражается другим кассовым документом "Выдача наличных" с видом операции "Возврат займа контрагенту". Заполнение документа осуществляется аналогично, только в табличной части добавляется столбец "Вид платежа", так как наш заем является беспроцентным, мы выбираем "Погашение займа".

При возврате формируется обратная проводка Дт 66.03 и Кт 50.01, взаиморасчеты с контрагентом на счете 66.03 закрываются, если возвращена полная сумма займа.

В том случае, если нам необходимо отразить поступление заемных средств на расчетный счет, необходимо работать с документом "Поступление на расчетный счет", который можно вручную создать в разделе "Банк и касса" - "Банковские выписки" или загрузить из банка. У данного документа должен быть вид операции "Получение займа от контрагента".

Также выбираем организацию, контрагента, проставляем сумму и заполняем табличную часть, счет расчетов в данном случае будет 67.03, т.к. заем долгосрочный.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

Для отражения факта возврата займа используем документ "Списание с расчетного счета" с видом операции "Возврат займа контрагенту", который формирует проводку по списанию задолженности со счета 67.03.

Читайте также: