Оплачивает филиал за головную организацию как провести в 1с

Обновлено: 06.07.2024

Не является секретом, что при создание юридического лица, без разницы какого, индивидуального предпринимателя или общества с ограниченной ответственностью, налоговые органы в первое время не трогают проверками новоиспеченную организацию и дают возможность освоиться в новом деле и начать получать прибыль от финансовой деятельности.

Даже при отсутствии финансовой деятельности в первых отчетных периодах налоговая инспекция терпеливо принимает "нулевые" декларации, а возможно даже и убыточные, необходимо только написать письмо с объяснением своих данных. Если подавать отчеты в срок и вести правильный налоговый учет, налоговая скорее всего не будет активно интересоваться организацией, даже если фирма показывает в отчетах минимальную прибыть от своей финансовой деятельности. Но существует множество ситуаций, не зная которых, неопытный предприниматель может не учесть и столкнуться с серьезными финансовыми штрафами и с санкциями, например, постановка на учет обособленного подразделения.

Если организация решает расширить свои границы и создать обособленное подразделение, то лучше регистрировать его не в месте массовой регистрации фирм, чтобы избежать налоговых проверок. В таких местах налоговый инспектор появляется регулярно с целью выявления нарушений. Для правильной постановки на учет потребуется предоставить большой перечень документов, в него входят:

- заявление о создание и об открытии обособленного подразделения;

- договор аренды недвижимости под создание офиса (копию);

- платежные поручения из банка, в котором открыт расчетный счет организации, с печатью об уплате налога на прибыль или как принято называть НДФЛ.

В настоящее время мало кого можно удивить тем фактором, что у одних основателей организаций все идет только в гору, открываются новые подразделения, увеличиваются рабочие места, а финансовая прибыль просто достигает великолепных результатов, а другие предприниматели еле держатся в бизнесе, у них закрываются подразделения, происходит сокращение штата, а в итоге и закрывается сама фирма. Во всей этой череде событий важную роль играет бухгалтерский учет, так как именно бухгалтер подает сведения про открытие или закрытие подразделений в налоговый орган, а также бухгалтер сдает различные отчетности.

Обособленное подразделение

Налоговый и Гражданский кодекс имеет такой термин как обособленное подразделение. А самое удивительное, что документы оформления у кодексов разнятся относительно обособленного подразделения.

Пункт 1 и пункт 2 статьи 55 Гражданского Кодекса Российской Федерации относят к обособленным подразделениям:

- представительство. Такое подразделение относится к юридическому лицу, подразделение находится не на том месте, где юридическое лицо, но представляет все интересы самого юридического лица.

- филиал. Подразделение находится не на месте нахождения юридического лица и осуществляет свою деятельность, возможно даже осуществляет и представительство юридического лица;

- иное подразделение юридического лица, которое не осуществляет представительство и не производит финансовую деятельность, как это делает филиал организации.

Для создания и открытия обособленного подразделения опираясь на Гражданский кодекс потребуется помощь юриста. Так как придется вносить ряд изменений в уставные документы организации, написать заявление о решение создания подразделения, заказать печать филиала или представительства.

Налоговый кодекс обозначил абсолютно другие критерии для создания и открытия подразделения. По пункту 2 статьи 11 Налогового кодекса Российской Федерации обособленным подразделением можно считать подразделение наделенное рабочими местами, которые в свою очередь, оборудованы всем необходимым для сотрудников организации.

Министерство финансов Российской Федерации считает, что независимо от выбранной формы организации, сроков нахождения рабочих на своих рабочих местах, ничего не влияет на обязательную постановку подразделения на учет в налоговый орган по месту нахождения.

Даже если фактически финансовая деятельность подразделения еще не началась и работники не выходят на свои рабочие места, все равно существует необходимость первоначально встать на учет в налоговую инспекцию. Об этом указано в письме Министерства финансов Российской Федерации от 16 мая 2017 года № 03-02-07/30877.

Правила постановки на учет обособленного подразделения

Штрафы и санкции предусмотрены очень суровые за невыполнение своих обязательств организацией. Пункт 1 статьи 116 Налогового кодекса Российской Федерации указывает сумму в размере 10000 рублей за невыполнение обязательств перед налоговым органом. Если же организация начала свою деятельность без постановки на учет, то налоговая служба произведет взыскание в размере 10% от дохода организации за указанный срок незаконной финансовой деятельности, но сумма взыскание не может быть ниже 40000 рублей, это прописано в пункте статьи 116 Налогового кодекса Российской Федерации.

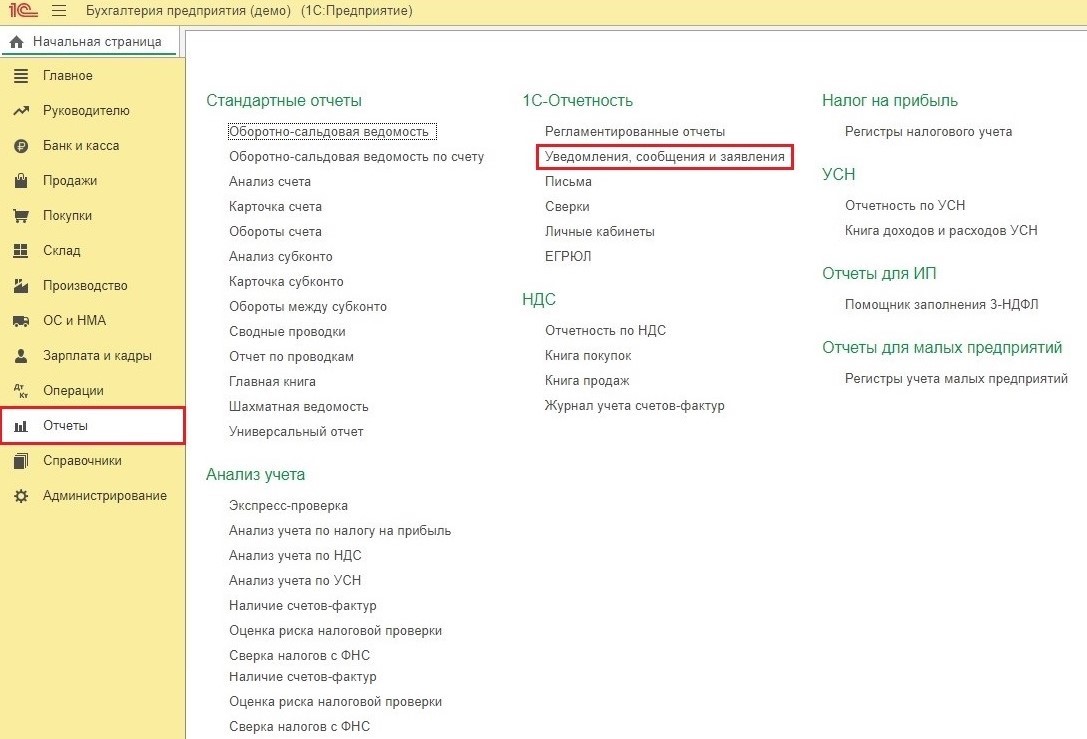

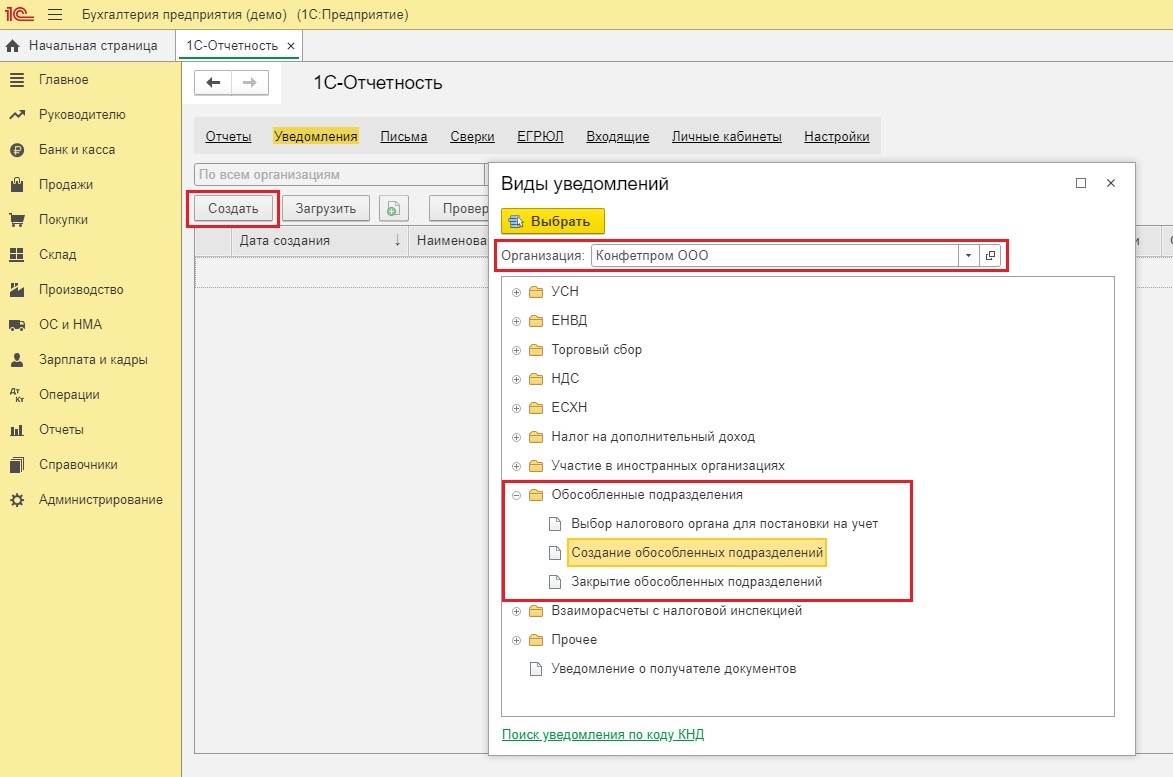

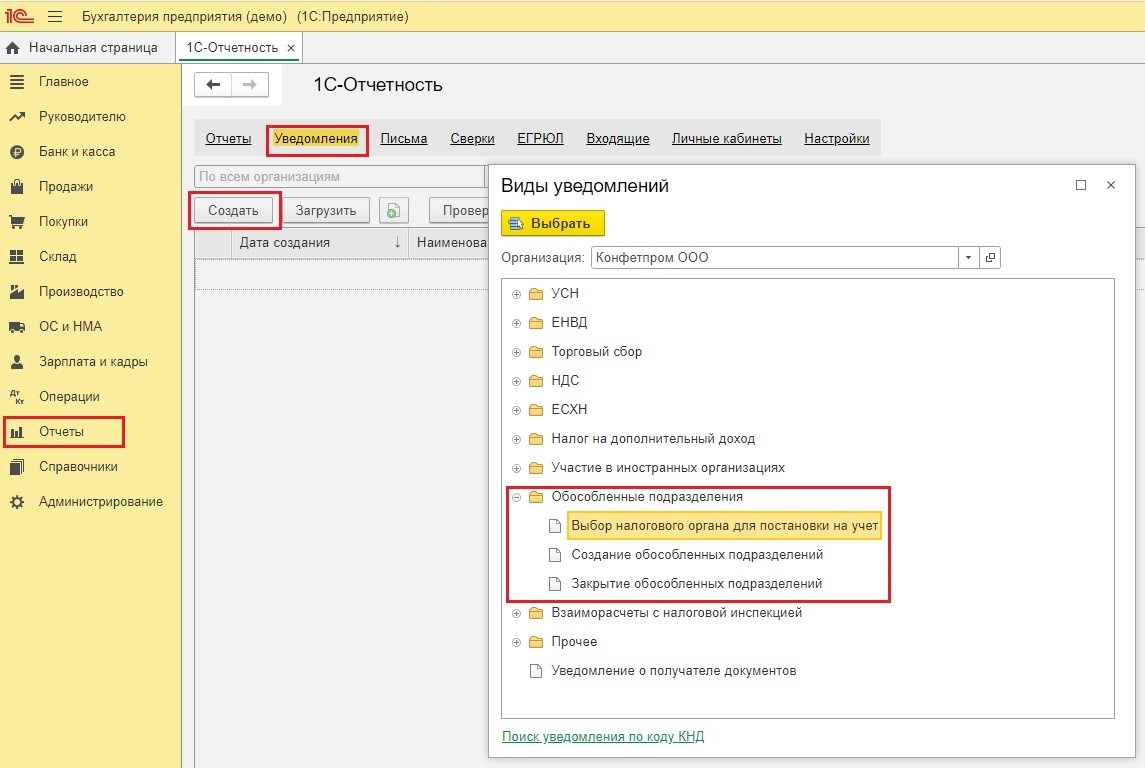

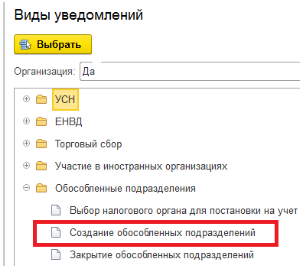

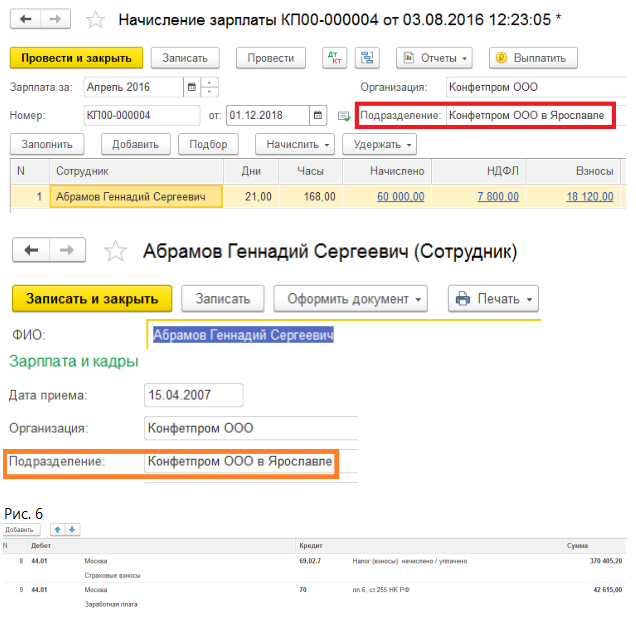

Создание уведомления в 1С:Бухгалтерии

В этом разделе нажать на иконку "Создать" В графе, где указывается организация, которая создает уведомление, автоматически должно выйти название. Далее нужно нажать на плюсик рядом с "Обособленным подразделением" и выбрать пункт "Создать обособленное подразделение".

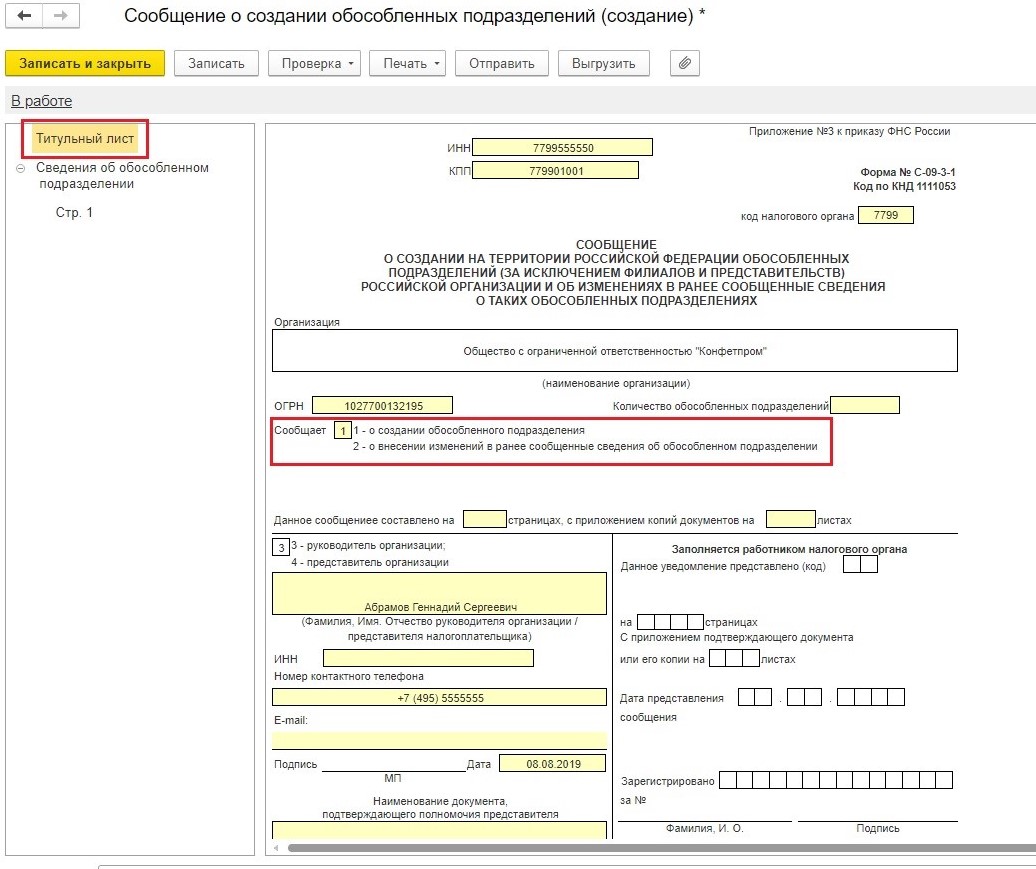

Надо внимательно проверить все данные организации (ИНН/КПП, ОГРН, название организации, код налоговой службы и т.д.) После проверки в графе "Сообщает" нужно выбрать значение, которое подходит для дальнейших действий, либо создать новое обособленное подразделение, либо внести изменение в уже существующее обособленное подразделение.

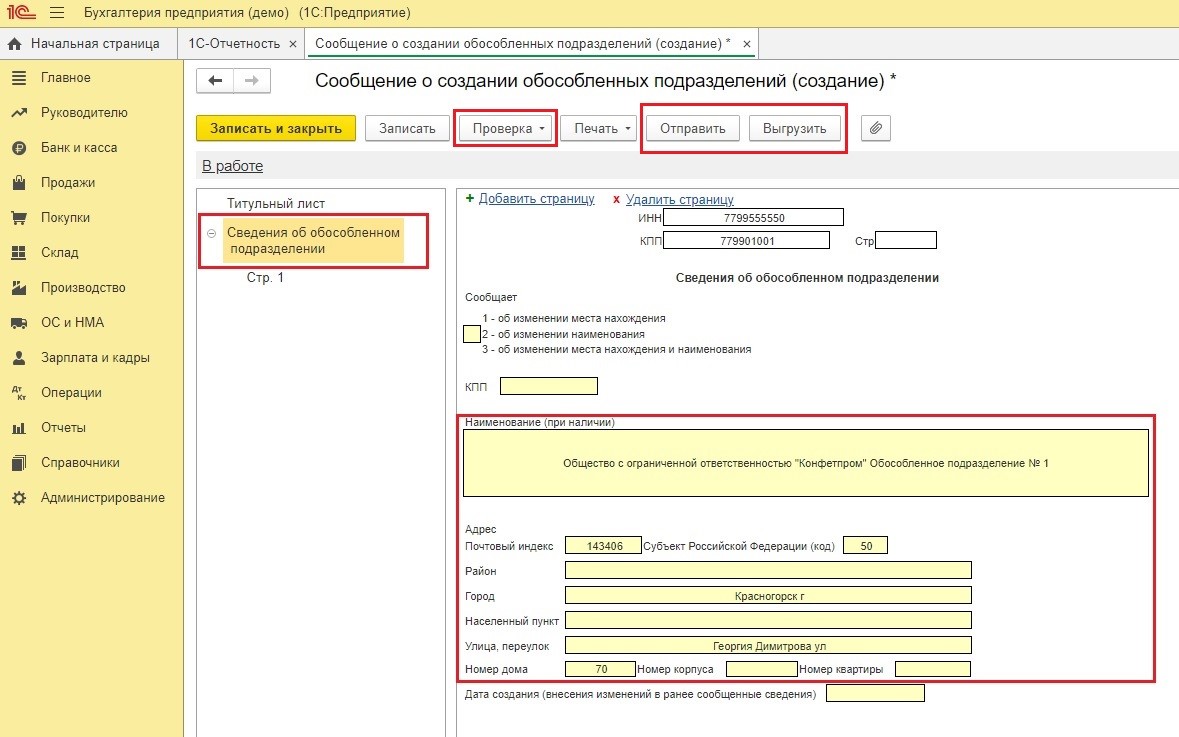

Нужна предельная внимательность при заполнении формы, опытные бухгалтера советуют использовать при заполнении адресный классификатор, такой классификатор запрограммирован и существует в программе.

После получения уведомления налоговая служба в промежуток пяти рабочих дней ставит на учет подразделение и устанавливает ему отдельный КПП. Если обособленные подразделения расположены в одном городе, но на территориях разных подразделений налоговых служб, то на учет ставится в любую налоговую инспекцию, на выбор организации.

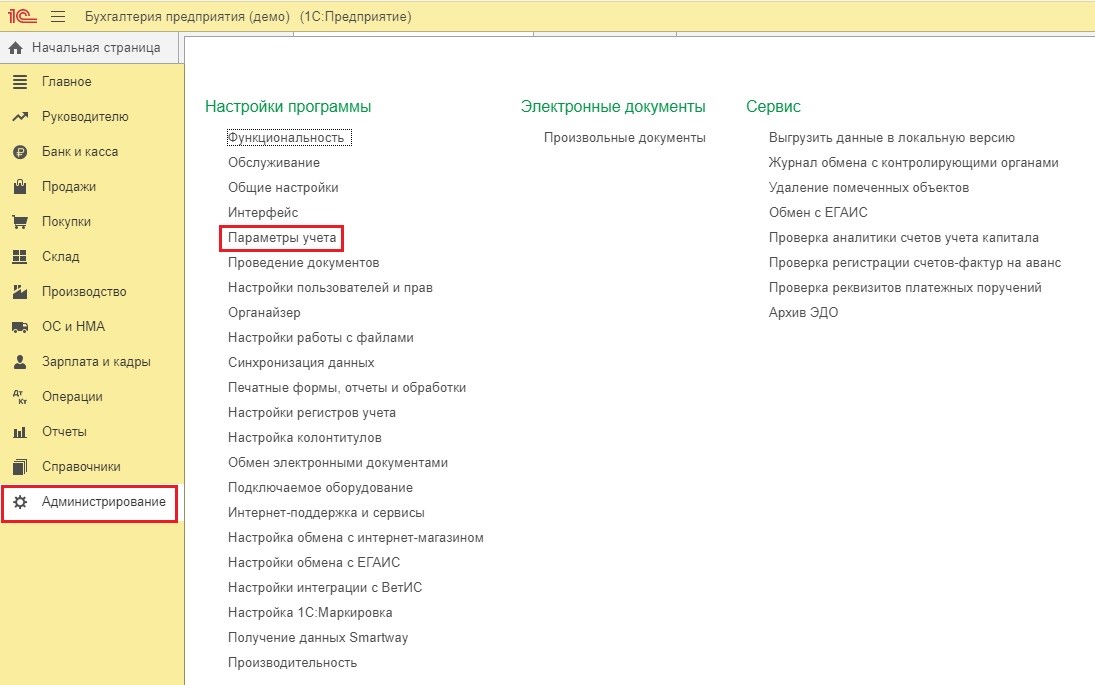

После присвоения подразделению КПП нужно отделить в программе подразделение, для этого выполняется ряд действий. "Администрирование" - "Параметры учета".

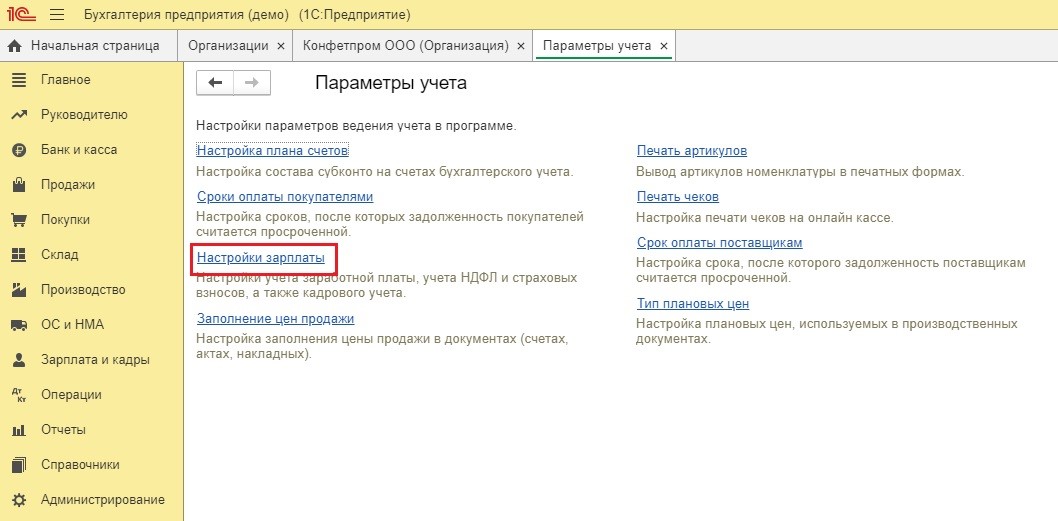

Нажать на раздел "Настройки заработной платы"

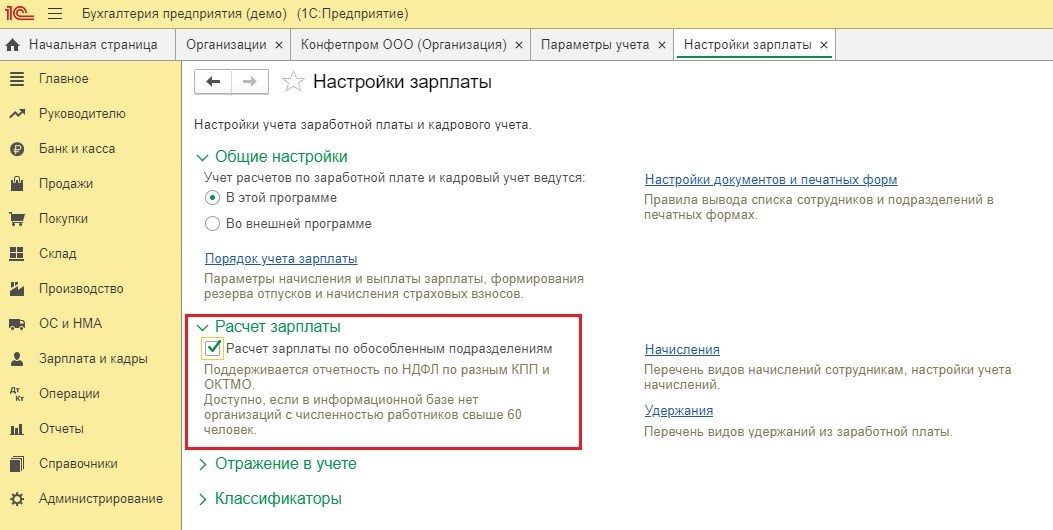

Установить галочку рядом с "Расчеты заработной платы по обособленным подразделениям".

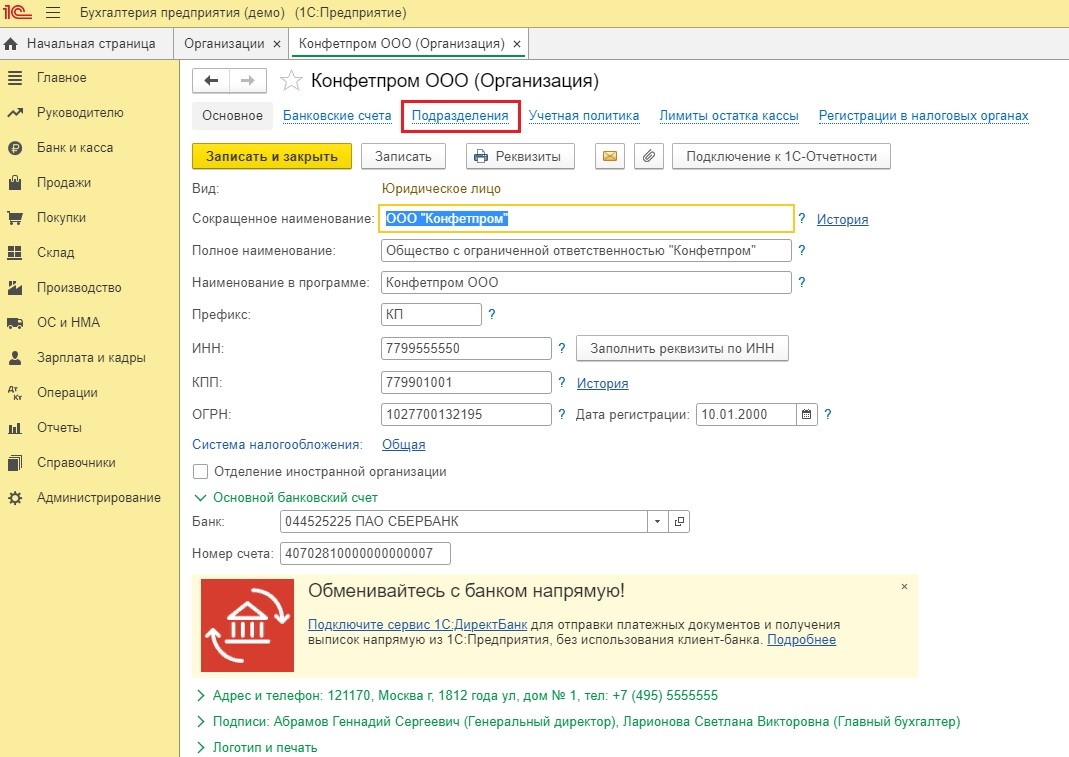

Открыть раздел "Главное" и нажать "Организации"

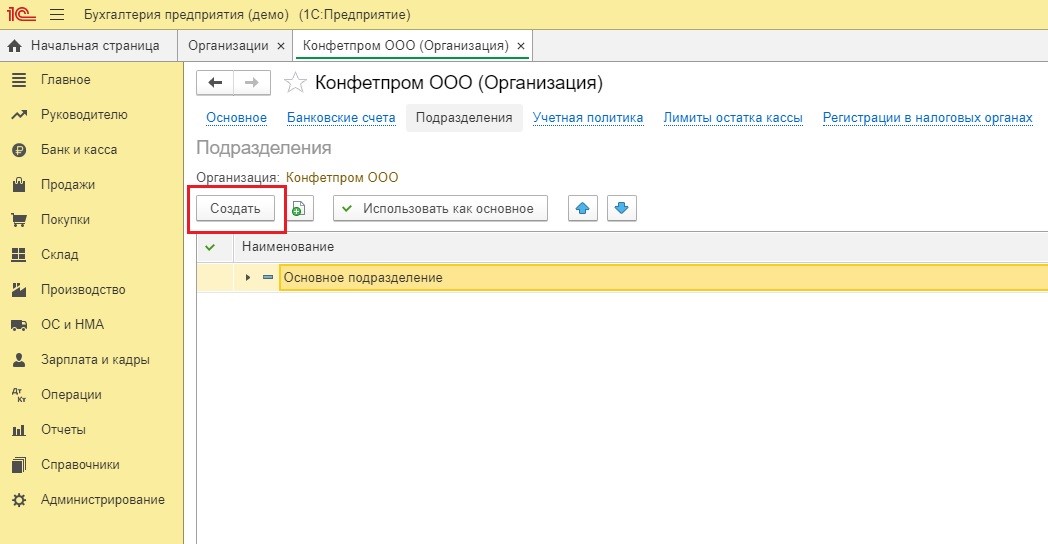

Из всех организаций нужно выбрать подходящую и кликнуть на "Подразделения".

После в пункт "Создать" без ошибок заполнить все данные, которые принадлежат новому подразделению.

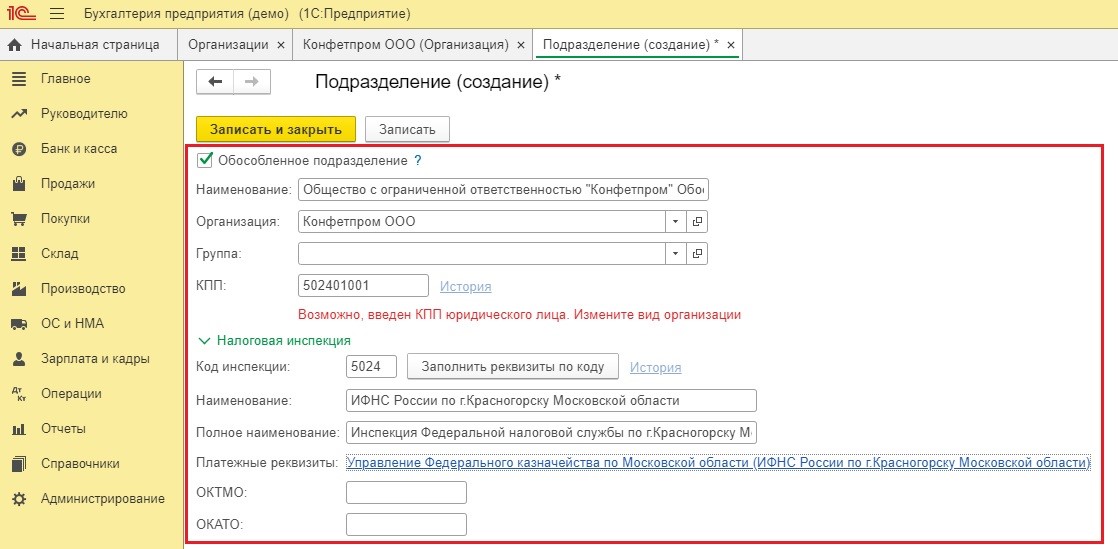

Установить галочку рядом с разделом "Обособленное подразделение" и без ошибок заполнить все данные, которые принадлежат новому подразделению. Для легкого заполнения указывается КПП и нажимается на пункт "Заполнить реквизиты по коду" далее программа сама заполняет всю информацию по подразделению, нужно будет только внести ОКТМО и ОКАТО.

В настоящее время большим количеством подразделений сложно кого-то удивить, а там где много подразделений и штат сотрудников ,скорее всего, большой. Для облегчения ведения бухгалтерского учета именно таких организаций, разработали специальную программу "1С Бухгалтерия КОРП". Такая программа специализируется на учете организаций с большим количеством работников и с большим числом подразделений. Учет в программе полностью автоматизирован, а это значительно не только упрощает ведение бухгалтерского учета, но и экономит огромное количество времени бухгалтера и сводит допустимые ошибки в заполнении данных к минимальной отметке.

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления - Обособленные подразделения - Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ. Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

- удельного веса остаточной стоимости амортизируемого имущества данного подразделения в остаточной стоимости амортизируемого имущества по всей организации;

- удельного веса среднесписочной численности работников данного подразделения в среднесписочной численности работников всей организации, либо удельного веса расходов на оплату труда работников данного подразделения в общей сумме расходов на оплату труда работников всей организации (в «1С:Бухгалтерии 8 КОРП» поддерживается только этот вариант).

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Таким образом, последним отчетным периодом, когда определяется доля налоговой базы (доля прибыли) для ликвидированного подразделения является (письма ФНС России от 01.10.2009 № 3-2-10/23@, УФНС России по г. Москве от 12.07.2010 № 16-15/073317):

- для ежеквартально отчитывающихся налогоплательщиков - квартал, предшествующий кварталу, в котором обособленное подразделение было ликвидировано;

- для ежемесячно отчитывающихся налогоплательщиков - период с начала года по последнее число месяца, предшествующего месяцу ликвидации обособленного подразделения.

При закрытии обособленного подразделения уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период по указанному обособленному подразделению представляются в налоговый орган по месту нахождения головной организации (п. 2.7 Порядка).

1С:ИТС

Подробнее о порядке исчисления и уплаты налога на прибыль при ликвидации обособленного подразделения см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Расчет налога на прибыль в «1С Бухгалтерии 8 КОРП» (ред. 3.0)

Начиная с версии 3.0.52, в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) поддержан автоматический расчет налога на прибыль при снятии обособленных подразделений с учета в связи с:

- переездом - сменой адреса, по которому ведется деятельность;

- прекращением деятельности подразделения.

Для отражения этих событий в программе следует использовать команды, доступные из формы элемента справочника Подразделения (из карточки обособленного подразделения или филиала) - см. рис. 1:

- Снять с учета;

- Поставить на учет по новому адресу.

Рис. 1. Карточка обособленного подразделения

При расчете налога на прибыль и заполнении декларации учтены требования пунктов 2.7, 10.2 и 10.11 Порядка.

Налоговая база увеличилась

Рассмотрим, каким образом в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и формирование налоговых деклараций, если одно из обособленных подразделений закрывается в течение года.

Пример 1

Налоговая база и исчисленный налог на прибыль по бюджетам и субъектам РФ за полугодие 2017 года

Материалы газеты «Прогрессивный бухгалтер», март 2019 г.

Одни организации, желая сохранить устойчивость в период кризиса, мобилизовали все силы и сделали резкий рывок вперед, другие начали искать новые рынки сбыта в новых регионах. И то, и другое очень часто приводит к тому, что организация нуждается в открытии обособленных подразделений. Но как правильно вести учет в таком случае? При условии, что есть налоги, которые платятся не только в федеральный бюджет, но и в местный.

Отличие обособленного подразделения от филиала

В ст. 55 ГК РФ сказано, что любая организация вправе открыть обособленное подразделение на территории России или за ее пределами. Обособленным подразделением (далее – ОП) является отдельный офис, который оборудован рабочими местами. Однако если вы снимаете пару офисов в одном здании, это не ОП, это одно подразделение, так как офисы имеют один адрес. Также нужно обратить внимание: если у вас в собственности есть какое-то помещение, где никто из сотрудников не числится, и вместо стола, стула и компьютера там лежат коробки со старыми документами – это не отдельное подразделение, это помещение со старыми коробками. Согласно ст.11 НК РФ и ст. 57 ТК РФ в ОП должны числиться сотрудники и это должно быть зафиксировано в трудовом договоре. То есть, в ОП должны быть и работники, и рабочие места, если что-то из этого отсутствует, то это уже не является ОП (Письмо Минфина от 03.11.2009 № 03-02-07/1-493).

Суть ОП в том, чтобы представлять интересы организации и продвигать ее продукцию. Оно не владеет отдельным имуществом, не может вести деятельность, которую не ведет «голова».

Если организация на УСН, вправе ли она образовать ОП? Да. А вот филиал создать нельзя. Основная разница между филиалом и ОП в том, что филиал может иметь свое собственное имущество.

Как открыть обособленное подразделение

Если вы решили открыть ОП, то фиксировать в Уставе это не нужно. В течение трех дней со дня решения открыть ОП нужно подать заявление на внесение подразделения в ЕГРЮЛ (п.5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ), и обязательно в течение одного месяца нужно уведомить налоговый орган об открытии ОП. От головной организации оформляем уведомление и направляем его в ИФНС, к которой приписано головное подразделение.

Рассмотрим, как это делается в программе «1С:Бухгалтерия 8», ред. 3.0.

Далее заводим ОП в базе.

Открываем «Справочники» – «Предприятие» – «Организации», но вы можете войти в организацию из любого документа, например, из «Реализации» или «ОСВ», нажав на кнопку со значком «Раскрывающийся список».

В организации выбираем вкладку «Подразделения», нажимаем «Создать». Отмечаем галочкой, что это обособленное подразделение, затем вносим все нужные данные, обязательно при этом указываем цифровой код для счета-фактуры – он будет указываться в счетах-фактурах, которые выставлены ОП.

Налог на прибыль

Если вы открыли ОП в одном регионе с головным (например, головное подразделение в Ростове-на-Дону, а ОП – в Сальске), то вам не нужно вести раздельный учет для расчета налога, так как платить вы будете его в один и тот же региональный бюджет – бюджет Ростовской области (п. 1 ст. 284 НК РФ).

Допустим, мы открыли ОП, запись о нем внесли в ЕГРЮЛ, поставили на учет в ИФНС и завели в базе. Получаем прибыль, из которой 17% должны заплатить в региональный бюджет. Как высчитать эти 17% для каждого ОП?

Налоговую базу можно рассчитать следующими способами:

по остаточной стоимости амортизируемого имущества + среднесписочная численность работников ОП;

по остаточной стоимости амортизируемого имущества + расходы на оплату труда сотрудников ОП.

Если имущество не числится в пользовании обособленного подразделения (арендовано вместе с офисом), то расчет ведется исходя только из численности работников или расходов на оплату труда.

Далее выбираем способ расчета и закрепляем его в учетной политике. В течение года менять его нельзя (п. 2 ст. 288 НК РФ).

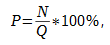

Проведем расчет величины налоговой базы при наличии имущества у ОП. Следует обратить внимание, что расчет идет именно по амортизируемым объектам, а те, которые уже амортизированы, но еще числятся на балансе, не должны попасть в расчет. Например, у вас есть сервер, срок использования которого три года. Прошли три года, амортизацию мы более по нему не начисляем, но он все еще прекрасно работает и числится на балансе. Используем для вычисления эту формулу:

Р – удельный вес остаточной стоимости амортизируемого имущества;

N – средняя стоимость амортизируемого имущества, которое используется ОП;

Q – средняя стоимость всего амортизируемого имущества организации.

Теперь нам надо рассчитать трудовые показатели.

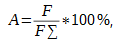

Удельный вес среднесписочной численности сотрудников подразделения рассчитывается по формуле:

A – удельный вес среднесписочной численности работников в подразделении;

F – среднесписочная численность сотрудников подразделения;

Если мы возьмем для расчета расходы на заработную плату, то подставляем данные по аналогии в формулу выше (ЗП сотрудников ОП и ЗП сотрудников по организации в целом), и получившийся результат используем в дальнейшем.

Имея все необходимые показатели, мы определяем долю прибыли подразделения:

B – доля прибыли подразделения;

Р – удельный вес остаточной стоимости амортизируемого имущества;

A – удельный вес среднесписочной численности работников в подразделении или же удельный вес расходов на оплату труда сотрудников ОП (в зависимости от того, какой метод вы применяете). Уточним, что в расходы входят:

добровольное страхование жизни.

Если у вас несколько обособленных подразделений, то для каждого нужно сделать расчет по приведенной схеме, а от получившейся величины уже вычисляем налог.

Рассмотрим способ начисления на примере учета амортизируемых ОС и удельного веса заработной платы в базе.

Документом «Перемещение ОС» (вкладки «ОС и НМА», далее «Учет основных средств») переводим наше оборудование на нужное подразделение и при закрытии месяца регламентной операцией «Амортизация и износ основных средств» амортизация будет начислена на соответствующее подразделение и отразится по счету 02, субсчет 01 (формируем в разрезе подразделений и основных средств).

При закрытии месяца во время проведения регламентной операции «Расчет налога на прибыль» заработная плата отразится в ней. Для проверки нажимаем левой кнопкой мыши по регламентной операции и выбираем «Показать проводки». В открывшемся окне в первой вкладке мы увидим сумму налога по каждому подразделению, во второй - долю налоговой базы и налоговую базу, также по каждому ОП. Эти же показатели попадут в декларацию по налогу на прибыль – в лист 2 приложения 5. Для каждого подразделения будет своя страница декларации.

Декларацию отправляем не только в головную ИФНС, но и в инспекции каждого обособленного подразделения, сумму налога по каждому ОП также отправляем в соответствующий бюджет. Во избежание неприятных сюрпризов сразу после оплаты налога запрашиваем Справку о состоянии расчетов с ФНС – ее можно заказать прямо из программы. Для этого нужно кликнуть по вкладке «Отчетность», далее перейти в «1С-Отчетность» и выбрать пункт «Сверки». Нажимаем мышкой по вкладке «Запросить сверку» и в ней выбираем «Справка о состоянии расчетов с ФНС». В поле «Кому» указываем нужную нам инспекцию, в поле «На дату» указываем нужную нам дату и отправляем.

С начала года НДС уже по ставке 20% поступает в федеральный бюджет (Федеральный закон от 03.08.2018 № 303-ФЗ): то есть декларацию отправляет головная организация, и разреза по ОП в ней не будет. Но некоторые нюансы все-таки касаются учета в разрезе подразделений. В счете-фактуре, выписанном ОП, указывается цифровой код – через слеш. Также в счетах-фактурах и УПД указывается КПП обособленного подразделения (Письма Минфина РФ от 18.05.2017 № 03-07-09/30038, от 10.02.2012 № 03-07-09/06, ФНС России от 16.11.2016 № СД-4-3/21730@). Еще одно требование к заполнению: в счете-фактуре по строке 3 «Грузоотправитель и его адрес» должно быть отражено наименование и почтовый адрес обособленного подразделения, от которого выставлен документ (Письма Минфина РФ от 10.02.2012 № 03-07-09/06, от 01.04.2009 № 03-07-09/15, от 04.05.2006 № 03-04-09/08).

Согласно изменениям, внесенным Федеральным законом от 30.11.2016 № 401-ФЗ в статьи 44 и 45 НК РФ, любое лицо может уплатить налог вместо налогоплательщика.

В связи с этим Минфин России уточнил правила заполнения платежных поручений в бюджет за других лиц (приказ от 05.04.2017 № 58н).

Начиная с версии 3.0.49.26 «1С:Бухгалтерии 8» в документах Платежное поручение и Списание с расчетного счета (раздел Банк и Касса) доступен вид операции Уплата налога за третьих лиц. Помимо этого, добавлена возможность загрузки в программу операций по списанию денежных средств в уплату налогов и взносов за других лиц из выписки банка.

1. При выборе вида операции Уплата налога за третьих лиц в форме документа Платежное поручение появится поле Налогоплательщик, в котором нужно указать контрагента, за которого уплачивается налог или страховой взнос.

Если контрагент выбран, в реквизитах плательщика будут указаны его ИНН и КПП.

В поле Получатель следует указать наименование налогового органа - получателя платежа. Также необходимо заполнить форму Реквизиты платежа в бюджет.

В поле Назначение платежа будут автоматически указаны ИНН и КПП организации, которая перечисляет денежные средства и наименование лица, за которого перечисляются средства в формате: ИНН//КПП//Наименование.

2. Если выбран вид операции Уплата налога за третьих лиц, в форме документа Списание с расчетного счета появится поле Налогоплательщик. В этом поле необходимо указать контрагента, за которого уплачивается налог, а в поле Получатель - налоговый орган - получателя платежа.

Также необходимо заполнить следующие реквизиты:

- наименование договора с контрагентом - налогоплательщиком (обращаем внимание, что вид договора может принимать только значение Прочее);

- счет учета, на котором учитываются расчеты с контрагентом – налогоплательщиком (по умолчанию устанавливается счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»).

После проведения документа Списание с расчетного счета с видом операции Уплата налога за третьих лиц формируется дебиторская задолженность контрагента – налогоплательщика перед организацией, которая перечислила денежные средства в бюджет. Данная задолженность может быть в дальнейшем зачтена, перенесена или списана, например, с помощью документа Корректировка долга, доступ к которому осуществляется из раздела Продажи или из раздела Покупки.

Читайте также: