Ошибки в программе декларация 2020

Обновлено: 06.07.2024

Новая форма налоговой декларации 3-НДФЛ и формат электронного представления утверждены приказом ФНС от 28.08.2020 № ЕД-7-11/615@, который применяется начиная с представления налоговой отчетности за 2020 год.

Напомним, декларацию по форме 3-НДФЛ должны сдавать ИП на ОСНО, адвокаты, нотариусы, медиаторы, лица, занимающиеся частной практикой. Кроме того, 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств, а также при получении дохода в виде выигрышей. Во всех указанных случаях декларацию 3-НДФЛ необходимо сдавать в 2021 году уже по новой форме.

В основном изменениям в новой декларации подвергся раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации. Теперь он состоит из двух пунктов:

- «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого соответствии с пунктом 7 статьи 227 НК РФ)/возврату из бюджета» (далее – пункт 1 раздела 1);

- «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 НК РФ» (далее – пункт 2 раздела 1). Пункт 2 раздела 1 заполняют адвокаты, нотариусы, медиаторы и другие лица, занимающиеся частной практикой (далее – ИП и лица, занимающиеся частной практикой).

Одновременно к разделу 1 было добавлено новое приложение «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц», а также был добавлен отдельный лист расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации».

Сам порядок заполнения декларации 3-НДФЛ по большему счету не изменился, но для ИП и лиц, занимающихся частной практикой, есть несколько нюансов, которые необходимо учесть при сдаче отчетности.

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

- в строке 080 – сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 расчета к приложению 3;

- в строках 100 и 110 – суммы аванса за полугодие (рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3).

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

- в строках 130 и 140 – суммы авансового платежа за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3.

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

- на сумму торгового сбора, подлежащую зачету (показатель строки 100 раздела 2 декларации);

- на сумму налога, уплаченную в связи с применением ПСН, подлежащую зачету (показатель строки 140 раздела 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).

При этом в расчет к приложению 3 декларации суммы полученных доходов, профессиональных и стандартных вычетов, а также суммы исчисленного авансового платежа отражаются в рублях нарастающим итогом.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

- Код: - Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

- Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Если вы пополняли свой ИИС в 2020 году, а в качестве налоговой льготы выбрали получение вычета на взносы, то вам необходимо сформировать и подать декларацию 3-НДФЛ в налоговую инспекцию. Как это сделать через программу «Декларация», расскажем в статье.

Чтобы получить вычет, необходимо выполнить ряд условий. Читайте о них в статье «Выбор типа налогового вычета для ИИС». Если вы хотите подать декларацию через личный кабинет налогоплательщика, то прочитайте статью «2020: заполняем 3-НДФЛ через ЛКН для получения вычета на взносы по ИИС».

Пример

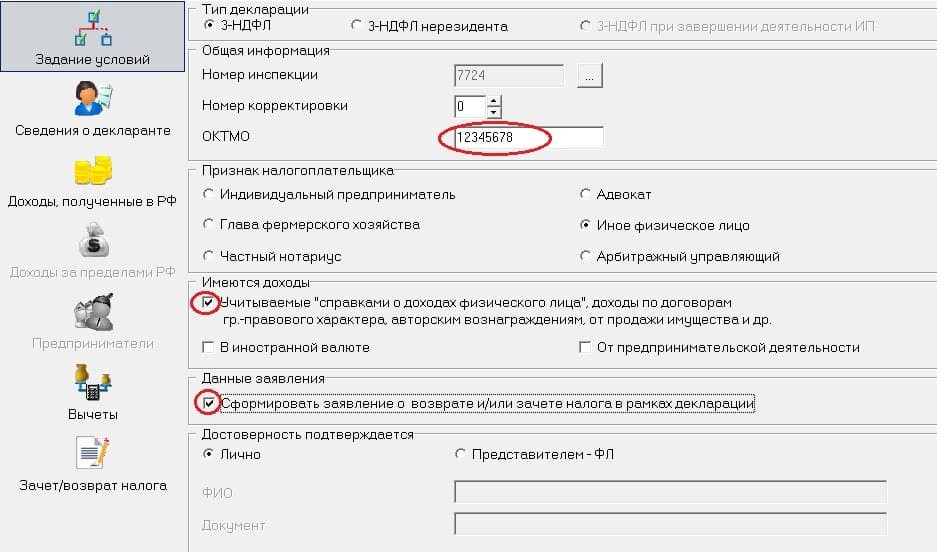

В первом разделе «Задание условий» необходимо отметить, что вы подаёте 3-НДФЛ и указать код своей налоговой инспекции. Если вы не знаете код, то вам поможет сервис ФНС России .

Поскольку декларация подаётся для возврата налога, ОКТМО следует указать тот, который указан в первом разделе справки 2-НДФЛ. Заполняется декларация на основании справки 2-НДФЛ, и эту информацию необходимо отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“. ».

Так как вы хотите вернуть налог, то нужно отметить «Сформировать заявление о возврате и/или зачёте налога в рамках декларации».

Если вы представляете декларацию самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то потребуется указать его ФИО и реквизиты нотариально заверенной доверенности.

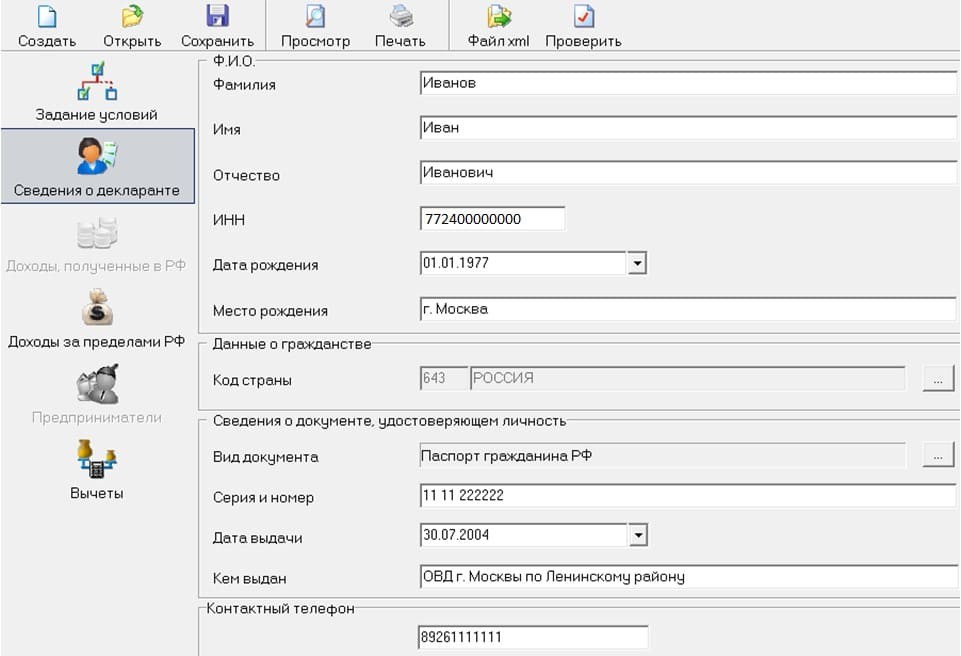

На второй вкладке «Сведения о декларанте» указываются персональные данные физлица.

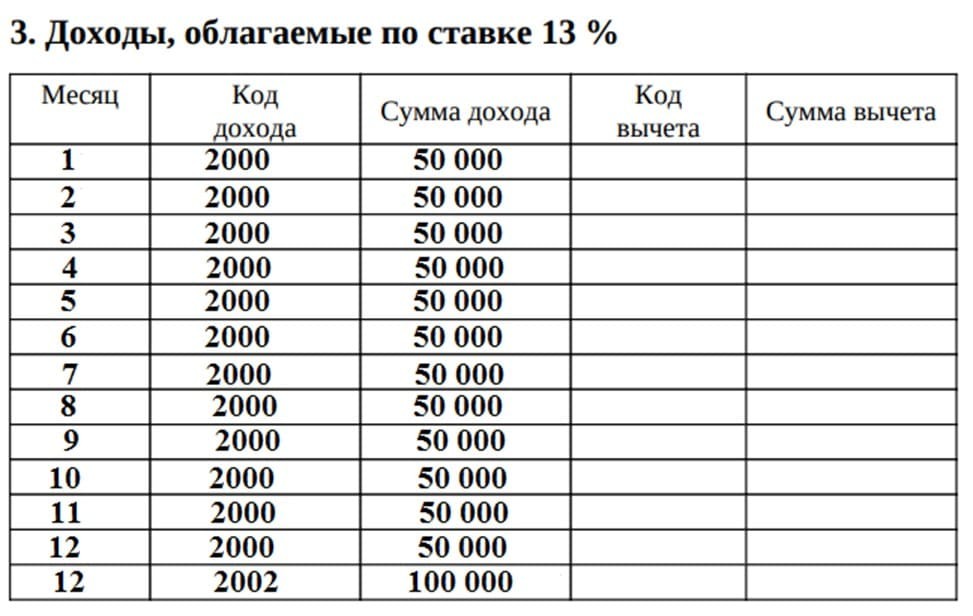

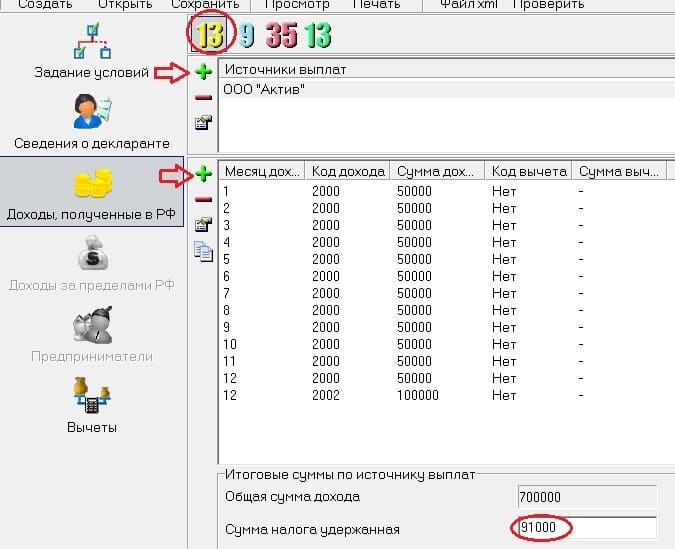

На вкладке «Доходы, полученные в РФ» необходимо выбрать жёлтую ставку налога 13% и добавить источник выплат, нажав «+». Далее из третьего раздела справки 2-НДФЛ следует построчно перенести информацию. А в самом низу проставить сумму удержанного налога. В нашем примере это 91 000 руб. (700 000 * 13%).

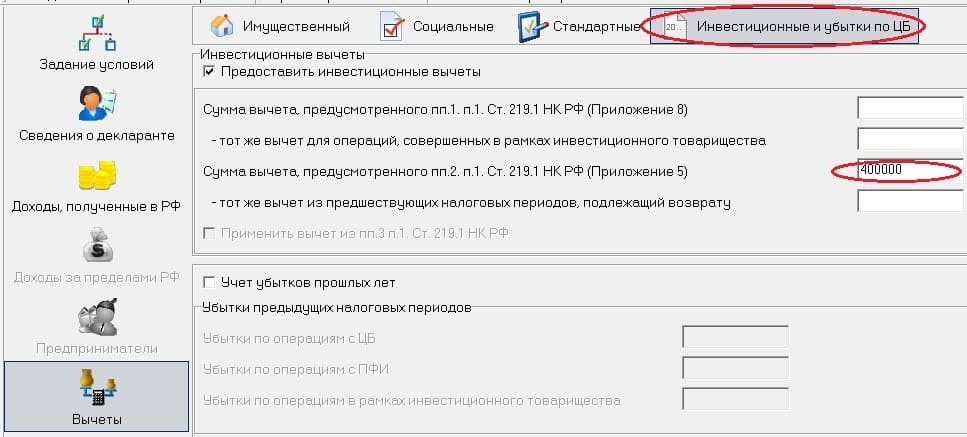

На последней вкладке «Вычеты» следует выбрать «Инвестиционные и убытки», а ниже проставить сумму денежных средств, которые были внесены на ИИС в течение 2020 года.

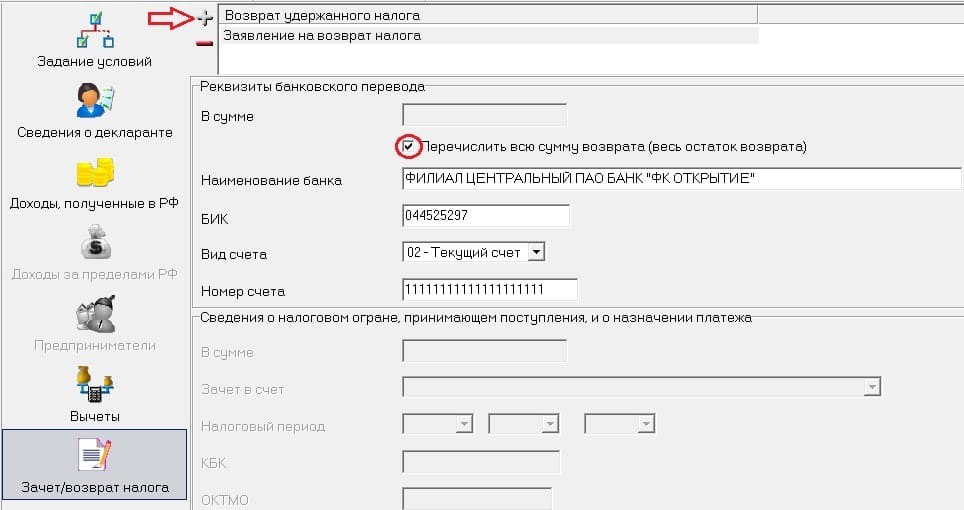

Далее программа предложит сформировать заявление на возврат налога. Если задолженности по другим видам налогов нет, то следует заявить, чтобы вся сумма возврата была перечислена на личный банковский счёт.

После этого декларацию можно распечатать и приложить к ней комплект подтверждающих документов. Распечатайте декларацию в двух экземплярах — один из них вы сдадите в налоговую службу, а второй вместе с отметками инспектора оставите у себя для подтверждения того, что вы представили документы.

Также заполненную декларацию можно сохранить в электронном виде, выгрузить в личный кабинет налогоплательщика и подать онлайн.

К подтверждающим документам относятся:

-

заявление о присоединении к регламенту;

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Всем привет! После долго перерыва в который я готовился к экзамену по Микротику на сдачу сертификата MTCNA я совсем не уделял время блогу и все статьи которые отмечал на написание копировал в черновики и вот пришло время вернуться к блогу.

Сегодняшняя статья будет об ошибке:

Проверка каталога печати: Открытие каталога для чтения: Permission denied. Печать НД с PDF417 3.2.4 (пакет)

Декларация 2020

Данная ошибка вылетает при работе в программе Декларация 2020 в которой физ лица могут заполнить данные по форме 3-НДФЛ для сдачи в налоговую и получения налогового вычета (как например это в моем случае)

После нескольких перестановок я понял, что проблема тут в чем то другом, но меня смущала строка Permission denied и было не особо понятно каких прав не хватает программе. В итоге данную ошибку решил совершенно банальным способом)

- Заходим в Панель управления

- Открываем Программы и компоненты

- И удаляем две программы которые относятся к декларации: Декларация 2020 и Печать НД с PDF417 3.2.4

- После скачиваем последнюю версию с сайта (ссылку выше выкладывал)

- Устанавливаем новую версию и все должно заработать

Вот вроде бы и все, статья маленькая. но эта статья больше написана для моих коллег которым я буду просто сбрасывать ссылку по которой они скачают последнюю версию декларации 2021 для налоговой ну и будут знать, что делать если что то не работает)))

Сперва заполняем три обязательных пункта в программе согласно примерам

И затем переходим непосредственно к налоговым вычетам и образцам заполнения

Задание условий

После открытия программы декларация перед вами появится первое поле для заполнения задание условий - тут все довольно просто.

1. Выбираете тип декларации 3-НДФЛ

2. Номер инспекции - выбираете ваш номер инспекции

Сведения о декларанте

Заполняем декларацию далее. Следующая графа для заполнения - Сведения о декларанте

В первой вкладке заполняем все поля согласно вашему паспорту

Доходы полученные в РФ

1. Вверху выбираем ставку налога, по умолчанию там стоит 13% желтого цвета, её и оставляем

2. Далее нам нужно добавить источник выплат - т.е. вашего работодателя, при этом нужно указать его ИНН, КПП, ОКТМО все эти данные вы найдете в справке 2-НДФЛ выданной вашим работодателем. Все реквизиты указаны в пункте 1: "Данные о налоговом агенте". Галку "расчет стандартных вычетов вести по этому источнику" ставим только в том случае если они не предоставлялись.

Имущественный налоговый вычет

. Сперва обязательно снимите галку на вкладке стандартных вычетов "предоставить стандартные вычеты" (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки)

1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет - переходим на вкладку дом, ставим галку - предоставить имущественный налоговый вычет

Стандартный налоговый вычет на детей

Если вы не получали стандартного вычета на детей у вашего работодателя - написав ему заявление и предоставив пакет документов, то его можно получить, заполнив декларацию за предшествующий год. Итак приступим к заполнению декларации 3-НДФЛ.

1. Переходим на соответствующую вкладку

Социальный вычет на лечение, обучение, благотворительность и страхование

1. При заполнении декларации 3-НДФЛ на социальный налоговый вычет переходим в соответствующую вкладку, и выбираем одноименный пункт в чекбоксе.

Налоговый вычет ИИС

Если вы вносили средства на индивидуальный инвестиционный счет переходим на вкладку "инвестиционные и убытки ЦБ" и отмечаем "предоставить вычет ИИС". Дальше - проще некуда, но имеются свои нюансы.

Возврат процентов по ипотеке в декларации 3-НДФЛ

Пока налогоплательщик не израсходует вычет по объекту недвижимости за который получает 13%, он не может вернуть проценты по ипотеке, однако заполнять 3-НДФЛ и вносить сведения об уплаченных процентах лучше с самого начала.

Заполнение 3-НДФЛ в личном кабинете

В личном кабинете налогоплательщика также можно заполнить декларацию. Причем сделать это гораздо проще чем в программе. У вас должна быть учетная запись, для доступа к сервису. Из самых простых вы можете авторизоваться через аккаунт на Госуслугах или посетить налоговую лично и взять там одноразовый пароль для входа.

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

- за 2020 год бланк утвержден приказом ФНС России от 28.08.2020 N ЕД-7-11/615@;

- за 2019 год используйте обновленный бланк декларации из приказа ФНС от 07.10.2019 № ММВ-7-11/506@;

- за 2018 год декларацию нужно сдать на бланке, утвержденном приказом ФНС от 03.10.2018 № ММВ-7-11/569@.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

- он не знал об обнаружении ошибок налоговым органом, приведших к снижению налога до подачи уточненки, а также заблаговременно до подачи уточненной декларации выплатил сумму самостоятельно доначисленного налога и пени;

- в уточнении исправляются ошибки, не обнаруженные проверяющими во время проведения проверки.

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Читайте также: