Основное средство самортизировалось как списать в 1с

Обновлено: 07.07.2024

Случаи, когда объект ОС с истекшим сроком полезного использования и нулевой остаточной стоимостью находится в работоспособном состоянии, нередки. Если организация решит модернизировать (реконструировать) такой объект, произведенные расходы следует списывать через амортизацию. Начислять ее нужно исходя из первоначальной стоимости, установленной при вводе этого ОС в эксплуатацию и увеличенной на величину затрат по модернизации (реконструкции). При этом норма амортизации может остаться прежней. Такой вывод следует из письма Минфина России от 19.04.2021 № 03-03-06/1/29206.

Реконструкция или модернизация ОС ведет к увеличению его первоначальной стоимости, установленной при вводе объекта в эксплуатацию (п. 2 ст. 257 НК РФ). По мнению специалистов финансового ведомства, это правило распространяется и на случаи, когда объект полностью самортизирован. Следовательно, если ОС с нулевой остаточной стоимостью модернизируется (реконструируется), его первоначальная стоимость увеличивается на стоимость выполненных работ. Именно эту (увеличенную) первоначальную стоимость нужно умножить на норму амортизации для определения суммы ежемесячных отчислений.

Норма амортизации (в процентах) рассчитывается по формуле (п. 2 ст. 259.1 НК РФ):

n – срок полезного использования ОС, выраженный в месяцах.

Если после модернизации (реконструкции) объекта увеличился срок его полезного использования, налогоплательщик вправе (но не обязан) увеличить этот срок для целей начисления амортизации по модернизированному ОС. Сделать это можно в пределах сроков, установленных для той амортизационной группы, в которую ранее был включен объект (абз. 2 п. 1 ст. 258 НК РФ). В этом случае организация должна начислять амортизацию по новой (меньшей) норме, рассчитанной исходя из увеличенного срока полезного использования модернизированного объекта (см. письмо Минфина России от 22.03.2019 № 03-03-06/1/19397).

Однако если срок полезного использования ОС не был увеличен в соответствии со ст. 258 НК РФ, начисление амортизации по нему должно производиться по норме, которая была определена при введении этого объекта в эксплуатацию. Такая позиция финансового ведомства содержится в комментируемом письме.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018.

На вопросы отвечает Анна Брускова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

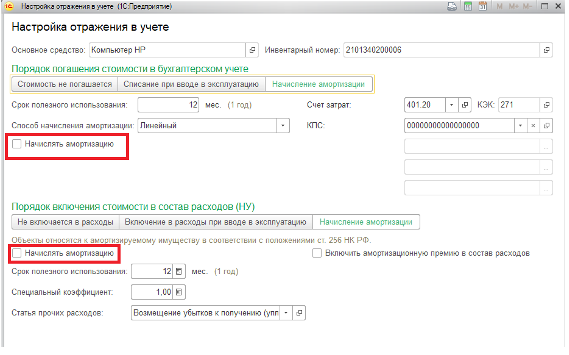

– Как принять к учету полностью амортизированное ОС в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0?

– Для принятия к учету полностью амортизированного основного средства необходимо сформировать документ «Принятие к учету» («ОС, НМА, НПА» – «Принятие к учету ОС и НМА») с видом операции «Поступление на счет 101, 102, 103». Заполняем шапку документа и закладку «Общие сведения». На закладке «Основные средства» добавляем объект ОС, указываем счет учета и полную сумму амортизации.

В столбце «Отражение в учете» открываем «Настройку отражения в учете» указываем способ начисления амортизации, счет затрат по амортизации и обращаем внимание на то, что флаг «Начислять амортизацию» не должен быть включен, так как объект ОС полностью амортизирован.

Также не включаем флаг «Ввод в эксплуатацию» в строке 1 табличной части.

Переходим к заполнению закладки «Бухгалтерская операция», в реквизите «Типовая операция» выбираем «Безвозмездное получение объектов ОС, НМА (прочее) (401.10.180)». После проведения документ формирует корреспонденции, представленные на скриншоте ниже.

– В конфигурации «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, в декабре были сделаны бухгалтерской справкой резервы отпусков. В конце года после операции закрытия счетов, 500 счета закрылись, обязательства обнулились. Можно ли произвести в 2018 г. перерегистрацию обязательств обработкой «Перерегистрация обязательств»?

– Обработка «Перерегистрация обязательств» работает только с долгосрочными договорами, оформленными через «Регистрацию обязательств» и «Сведений по договорам».

При перерегистрации показателей санкционирования расходов документом «Перерегистрация плановых показателей санкционирования расходов» (обработкой «Перерегистрация обязательств» в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2) показатели по счетам 500.99 «Санкционирование на иные очередные годы (за пределами планового периода)» автоматически не перерегистрируются.

Документ «Операция бухгалтерская» не перерегистрируется автоматически. В новом году необходимо вводить новый документ.

Бухгалтерские записи для отражения в учете казенного учреждения операций с отложенными обязательствами согласно Инструкции по применению плана счетов бюджетного учета (утв. Приказом Минфина РФ от 06.12.2010 № 162н), в учете бюджетного учреждения согласно Инструкции по применению планов счетов бухгалтерского учета бюджетных учреждений (утв. Приказом Минфина РФ от 16.12.2010 № 174н) и для учета в автономных учреждениях согласно Инструкции № 174н, № 183н приведены в таблице 1.

Бухгалтерские записи для отражения операций с отложенными обязательствами для казенных, бюджетных и автономных учреждений

для казенных учреждений

Отражение принимаемых учреждением обязательств в сумме сформированных резервов предстоящих расходов на оплату отпусков за фактически отработанное время

Д-т 1 501 93 000, К-т 1 502 99 000

Принято бюджетное обязательство текущего финансового года при использовании созданного ранее резерва

Д-т 1 502 99 000, К-т 1 502 11 000

Принято бюджетное обязательство текущего финансового года при использовании созданного ранее резерва

Д-т 1 501 13 000, К-т 1 501 93 000

для бюджетных и автономных учреждений

Отражение принимаемых учреждением обязательств в сумме сформированных резервов предстоящих расходов на оплату отпусков за фактически отработанное время

Д-т 0 506 90 000, К-т 0 502 99 000

Принято обязательство текущего финансового года при использовании созданного ранее резерва

Д-т 0 502 99 000, К-т 0 502 01 000

Принято обязательство текущего финансового года при использовании созданного ранее резерва

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.49.23.

Имущество с истекшим сроком полезного использования (СПИ) и нулевой остаточной стоимостью вполне может применяться в деятельности, приносящей доход. Организация может модернизировать или реконструировать такое имущество, чтобы вернуть ему полезные свойства.

Затраты на модернизацию основного средства увеличивают его первоначальную стоимость как в бухгалтерском учете (п. 27 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н), так и для целей налогообложения прибыли (п. 2 ст. 257 НК РФ), а затем списываются через амортизацию. Однако порядок амортизации модернизированного ОС в бухгалтерском и налоговом учете различается.

В бухгалтерском учете годовая сумма амортизационных отчислений для модернизированного ОС определяется из расчета его остаточной стоимости и оставшегося срока полезного использования (СПИ), который может быть пересмотрен (п. 60 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

В результате модернизации полностью самортизированного объекта ОС его остаточная стоимость будет соответствовать затратам на модернизацию. Но срок полезного использования такого объекта уже истек. Поэтому, чтобы погасить затраты на модернизацию, организация вынуждена увеличить СПИ, иначе начисление амортизации невозможно.

В налоговом учете часть затрат на модернизацию ОС можно учесть в расходах единовременно в месяце окончания работ по модернизации, применив амортизационную премию (п. 9 ст. 258 НК РФ).

После модернизации срок полезного использования может увеличиться или остаться неизменным.

Что касается расчета суммы ежемесячной амортизации модернизированного объекта ОС при применении линейного метода, то данный вопрос законодательством не урегулирован.

Согласно позиции Минфина России (см., например, письмо от 16.11.2016 № 03-03-06/1/67358), начиная с месяца, следующего за месяцем ввода модернизированного ОС в эксплуатацию, амортизация по нему начисляется, при этом учитывается:

- первоначальная стоимость ОС, увеличенная на сумму модернизации;

- та норма амортизации, которая изначально применялась к ОС при введении его в эксплуатацию. Если после модернизации ОС средства срок полезного использования объекта увеличился, то организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока. Но СПИ можно увеличить только в тех пределах, которые установлены для амортизационной группы указанного ОС.

Точно такой же подход применяется, если организация осуществила модернизацию основного средства, которое полностью самортизировано, и остаточная стоимость которого равна нулю (письмо Минфина России от 25.10.2016 № 03-03-06/1/62131).

Существует иная точка зрения (см., например, постановление Арбитражного суда Восточно-Сибирского округа от 04.06.2015 № Ф02-1262/2015, Ф02-1612/2015 по делу № А19-9978/2014), согласно которой сумму амортизационных отчислений полностью самортизированного ОС следует определять, учитывая:

- сумму модернизации (реконструкции);

- новую норму амортизации, которую необходимо определить исходя из пересмотренного срока полезного использования, поскольку срок полезного использования до модернизации истек.

В «1С:Бухгалтерии 8» редакции 3.0 модернизация ОС регистрируется одноименным документом (раздел ОС и НМА).

На закладке Объект строительства указываются суммы затрат на модернизацию, накопленные по данному объекту. Их можно заполнить автоматически (кнопка Рассчитать суммы).

На закладке Основные средства нужно указать список модернизируемых основных средств (кнопка Добавить). В поле Срок использ. автоматически проставляется срок полезного использования, установленный при принятии к учету ОС. При изменении срока полезного использования основного средства в результате модернизации нужно указать новый СПИ. При нажатии на кнопку Распределить суммы затрат на модернизацию распределяются равными долями по всем указанным в табличной части основным средствам.

При вводе документа Изменение параметров амортизации ОС в шапке нужно указать следующие реквизиты:

- наименование события в жизни основного средства, которое отражается данным документом;

- установить флаги Отражать в бухгалтерском учете и Отражать в налоговом учете.

В табличном поле нужно указать:

- основное средство, у которого изменяются параметры начисления амортизации;

- в поле Срок использ. (БУ) - новый срок полезного использования основного средства в бухучете;

- в поле Срок для аморт. (БУ) – срок полезного использования для начисления амортизации в бухгалтерском учете, то есть разницу между новым и прежним сроком полезного использования (в месяцах);

- в поле Стоимость для вычисления аморт. (БУ) - стоимость модернизации основного средства для начисления амортизации в бухгалтерском учете;

- в поле Срок использ. (НУ) – новый срок полезного использования для начисления амортизации в налоговом учете. Если срок полезного использования не изменяется, в этой колонке указывается прежний срок полезного использования.

В следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа будет рассчитывать амортизацию согласно уточненным параметрам и в соответствии с рекомендациями Минфина России.

Как учитывать полностью самортизированные основные средства

В практике нередки случаи, когда начальная балансовая стоимость основного средства полностью погашена амортизацией, но сам объект ОС продолжает использоваться и участвовать в формировании доходов предприятия.

Как рассчитать балансовую стоимость предприятия, узнайте из статьи «Балансовая стоимость основных средств – это…».

По правилам ПБУ 6/01 списать объект ОС с учета возможно только в случае его выбытия либо утраты способности приносить доход. Если же ОС продолжает использоваться, его следует продолжать учитывать для целей бухучета и при необходимости раскрывать информацию о нем в бухгалтерской отчетности.

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него будет действовать ФСБУ 6/2020. Организация вправе начать применение стандарта раньше.

Как правильно вести учет по новому стандарту, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности данной процедуры.

Для чего оформляется справка о балансовой стоимости активов организации, см. в этом материале.

Аналогичной точки зрения по данному вопросу придерживаются и налоговики: если по основному средству освоено 100% амортизации, но при этом оно используется, его нужно продолжать учитывать (письмо ФНС России от 08.12.2010 № 3-3-05/128).

При этом остаточная стоимость ОС, отражаемая в балансе и определяемая как разница между первоначальной стоимостью (Дт 01) и амортизацией (Кт 02), будет равна 0.

Нюансы расчета налога на имущество по ОС со стопроцентной амортизацией

Для расчета налога на имущество в налоговую базу включается остаточная стоимость имущества (ст. 375 НК РФ).

В данном случае она равна 0, т. е. налога к уплате не будет. Но до момента списания самортизированных ОС с учета организация должна включать информацию о них в декларацию либо налоговый расчет авансовых платежей по налогу на имущество (письмо ФНС России от 08.12.2010 № 3-3-05/128).

Обо всех новостях, связанных с заполнением и подачей декларации по налогу на имущество, читайте в рубрике «Налоговая декларация по налогу на имущество организаций».

Ремонт и модернизация самортизированных ОС

Полностью самортизированные объекты ОС могут нуждаться в ремонте или модернизации.

Если вы проводите модернизацию или реконструкцию таких средств, то и в бухгалтерском, и в налоговом учете расходы на нее будут увеличивать текущую стоимость объекта.

При этом сумма начисленной в НУ за один месяц амортизации должна определяться как произведение увеличенной в результате модернизации первоначальной стоимости и нормы амортизации, определенной исходя из срока полезного использования данного объекта. То есть она будет зависеть от того, увеличился в результате модернизации СПИ или нет. Если срок остался прежним, применяется норма, установленная при вводе ОС в эксплуатацию. Если увеличился, норму следует пересмотреть (см. письма Минфина от 11.09.2018 № 03-03-06/1/64978, от 23.10.2018 № 03-03-06/1/76004, от 25.10.2016 № 03-03-06/1/62131)

О позиции налоговых органов в отношении начала амортизации модернизированного ОС узнайте из публикации «ФНС поддержала выгодный вариант амортизации модернизированного ОС».

Для целей бухучета у организации есть возможность выбора: продлевать срок полезного использования ОС или оставить прежним. Решение принимается исходя из того, сколько времени будет использоваться или какой объем продукции еще нужно выпустить на этом модернизированном ОС.

Проводки по модернизации полностью самортизированного имущества см. в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Если вы осуществляете ремонт полностью самортизированных ОС, то расходы учитываются сразу в том периоде, в котором проводился ремонт. Для целей налогообложения эти расходы нужно учитывать в составе прочих расходов, а в бухучете расходы на ремонт относятся к расходам по обычным видам деятельности.

Продажа и ликвидация ОС с остаточной стоимостью, равной 0

Ценой продажи полностью самортизированного имущества признается договорная цена (ст. 105.3 ГК РФ). Проданное или ликвидированное ОС списывается с учета (п. 76 Методических указаний по учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н).

При реализации ОС с остаточной стоимостью, равной 0, нужно начислить НДС с полной суммы реализации.

Для налоговых целей выручка от продажи ОС рассматривается как доход от реализации (п. 1 ст. 249 НК РФ). Поскольку остаточная стоимость самортизированного ОС равна 0, доход от реализации можно будет уменьшить только на те затраты, которые связаны с обеспечением сделки по этому ОС (п. 1 ст. 268 НК РФ).

Расходы на ликвидацию для расчета налога на прибыль включаются в состав внереализационных (п. 1 ст. 265 НК РФ) единовременно в полном объеме в том периоде, когда они были фактически понесены (п. 7 ст. 272 НК РФ).

Восстанавливать НДС (который ранее был принят к вычету) по ликвидируемому объекту со стопроцентной амортизацией не нужно (ст. 170 НК РФ).

Проверьте правильно ли вы отразили реализацию полностью самортизированного имущества с помощью советов от КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к правовой системе.

Дарение полностью самортизированного объекта ОС

Дарение имущества стоимостью свыше 3000 руб. между двумя коммерческими организациями запрещено законодательством (ст. 575 ГК РФ).

О нюансах безвозмездных договоров между юрлицами см. тут.

Поскольку отдельный порядок определения цены объекта ОС с нулевой учетной стоимостью, передаваемого в дар, не предусмотрен, расчет следует производить по аналогии с другими правовыми нормами, в частности ст. 105.3 и 154 НК РФ (по рыночной стоимости объекта).

ОБРАТИТЕ ВНИМАНИЕ! Нулевая остаточная учетная стоимость ОС вовсе не означает, что и рыночная стоимость этого ОС равна 0. Для безвозмездной передачи потребуется экспертная оценка объекта.

Допускается безвозмездная передача некоммерческим организациям и учреждениям, а также физическим лицам. При этом:

- В отношении налога на прибыль в соответствии с содержанием ст. 39 и 41 НК РФ у передающего предприятия не возникает объекта налогообложения (дохода) по налогу на прибыль при дарении. Одновременно по нормам ст. 270 НК РФ предприятие не вправе учесть для налогового учета и расходы по дарению. Таким образом, передача ОС в дар никак не должна затрагивать расчеты по налогу на прибыль.

- В отношении НДС дарение любого ОС будет признаваться реализацией для целей обложения налогом (п. 1 ст. 39 и п. 1 ст. 146 НК РФ). Налог нужно будет начислить и уплатить с рыночной стоимости передаваемого ОС (п. 2 ст. 154 НК РФ). Сумма уплаченного по дарению НДС не должна уменьшать базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

ВАЖНО! В некоторых случаях, перечисленных в п. 2 ст. 146 НК РФ, дарение ОС не облагается НДС. Например, если ОС передаются органам государственной или местной власти. В таком случае дарителю следует восстановить входной НДС по передаваемым объектам. Сумма налога к восстановлению определяется пропорционально остаточной стоимости ОС (п. 3 ст. 170 НК). То есть по полностью самортизированным ОС (чья остаточная стоимость равна 0) НДС к восстановлению тоже будет равен 0.

В бухучете все расходы, связанные с дарением, учитываются в составе прочих расходов в том периоде, в котором ОС списывается с учета.

Итоги

Если самортизированные ОС используются, то их продолжают учитывать на балансе по остаточной стоимости, равной 0. Налога на имущество по таким ОС нет, но декларация или расчет авансов по налогу в налоговые органы представляется.

Модернизация ОС с остаточной стоимостью, равной 0, приводит к увеличению балансовой стоимости. Прирост стоимости отражается на счете 01 и списывается в виде амортизации с учетом изменения срока полезного использования.

Расходы на ремонт ОС списываются в том периоде, когда он проводился, первоначальная стоимость не увеличивается.

Читайте также: