По итогам года компания получила прибыль от продаж какую проводку 1с сделает при реформации баланса

Обновлено: 07.07.2024

Использован релиз 3.0.91

Для организаций, которые применяют ПБУ 18/02 балансовым методом.

В отчетном (налоговом) периоде, в котором получен убыток (отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения), налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). На полученные в предыдущих налоговых периодах убытки можно уменьшить налоговую базу по налогу на прибыль текущего налогового периода, но не более чем на 50 % (ограничение действует в отношении налоговых периодов с 01.01.2017 по 31.12.2021) (ст. 283 НК РФ).

Перенос убытка текущего года на будущее в программе отражается документом "Операция" (рис. 2).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка "Создать". Вид документа – "Операция".

- Укажите дату – последнее число отчетного года (за который получен убыток).

- Заполните табличную часть по кнопке "Добавить":

- в колонке "Дебет" укажите счет 97.21 "Прочие расходы будущих периодов" и аналитику к нему:

- создайте новый элемент справочника "Расходы будущих периодов"

- в поле "Вид для НУ" выберите "Убытки прошлых лет"

- в поле "Сумма" укажите справочно сумму налогового убытка, полученного за отчетный год (для списания убытка будет использоваться сумма остатка по данным учета)

- в поле "Признание расходов" выберите "В особом порядке"

- в поле "Период списания с" укажите дату начала периода списания убытков

- сохраните элемент справочника и выберите его

После ввода операции по переносу убытков на будущее необходимо повторно выполнить закрытие месяца за декабрь года, в котором получен убыток. При повторном закрытии месяца в регламентной операции "Расчет отложенного налога по ПБУ 18" в проводке Дт 09 Кт 99.02.О субконто счета 09 "Отложенные налоговые активы" будет автоматически изменено с "Убыток текущего периода" на "Расходы будущих периодов" (рис. 3).

Реформация баланса - бухгалтерская операция, которая проводится последней в году. В ходе реформации выполняется закрытие счетов учета данных о финансовых итогах работы предприятия, его прибыли и затратах. Поговорим о том, как осуществить закрытие года в 1С версии Бухгалтерия предприятия 8.

Проводки, формируемые каждый месяц

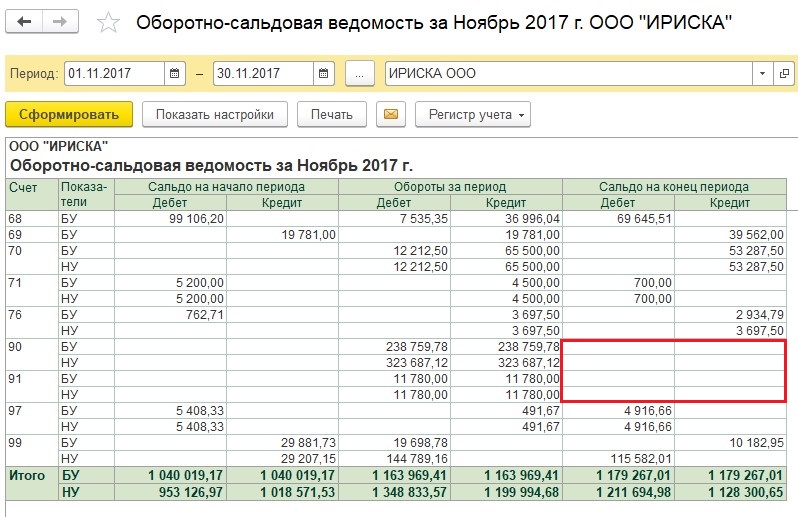

Прежде всего, рассмотрим вид оборотно-сальдовой ведомости по необходимым для нас счетам на протяжении года. По состоянию на завершение каждого месяца счета 91 и 90 должны быть закрытыми.

![Закрытие года в 1С]()

Вместе с тем на субсчетах 91 и 90 на протяжении года сальдо накапливается.

![Закрытие года в 1С]()

В обработке завершения месяца будет значиться операция «Закрытие счетов 91, 90».

![]()

Осуществление указанной операции сопровождается сопоставлением кредитовых и дебетовых оборотов по счетам 91 и 90. А также формированием финансовых итогов по счетам 91 и 90.

Формируется проводка между счетами 90.09/91.09 и 99. Какой счет станет отображаться по кредиту, а какой - по дебету, определяется с учетом того, получило ли предприятие по результатам месяца убыток или доход соответственно.

![]()

На счете 99 создается и накапливается сумма дохода или убытка, полученного в уходящем году.

Что мы видим по окончанию года?

При закрытии декабря, программа предлагает еще одну операцию - реформацию баланса.

![]()

При осуществлении операции, все субсчета счетов 91 и 90 закрываются. А окончательный финансовый итог переходит на 84 счет с 99 счета.

![]()

Обратите внимание на то, как выглядит после реформации баланса оборотно-сальдовая ведомость.

![]()

При условии, что по результатам завершения года на счете 84 отражается чистый доход, его можно распределить между учредителями методом выплаты дивидендов.

В одной из прошлых статей мы разбирали процедуру реформации баланса на примере организации, получившей по итогам года прибыль (Реформация баланса с прибылью в 1С: Бухгалтерии предприятия 8). Но в деловой практике бывают обстоятельства, когда вложения оказываются больше, чем доходы. Зачастую такие ситуации встречаются при старте бизнеса, на подготовительном этапе строительства или производства. За вычетом исключений, установленных статьей 283 НК РФ, организация вправе перенести убыток на будущее на неограниченное количество последующих налоговых периодов. Такое правило установлено с 1 января 2017 г.

Перенос убытков на будущее можно начинать в первом же отчетном периоде, не дожидаясь окончания года. Если убытки понесены более, чем в одном налоговом периоде, то их погашение производится в порядке той очередности, в которой они понесены.

Важное ограничение №1:

Такое действие можно совершить только в пределах суммы налогооблагаемой прибыли т.к. отрицательная разница между доходами и расходами не допускается. Иными словами, перенести можно часть убытка, которая меньше или равна налогооблагаемой прибыли.

На период 2017-2020 гг. уменьшение налогооблагаемой базы по налогу на прибыль на сумму ранее полученных убытков возможно только на 50%. Иными словами, до нуля в этот период уменьшить налог на прибыль не получится.

Организации, применяющие УСН с объектом «Доходы минус расходы», могут уменьшить налогооблагаемую базу только по итогам налогового периода в течение последующих 10 лет. При этом убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Учитывается только убыток, понесенный в период применения УСН с объектом «Доходы минус расходы» (п.7 статьи 346.18 НК РФ).

Как это работает в 1С: Бухгалтерии предприятия 8 редакции 3.0

«Операции» - «Закрытие месяца (декабрь)» - «Расчет налога на прибыль»: определяем сумму убытка по итогам налогового периода.

Формируем ручную операцию: перенос убытка текущего года в расходы будущих периодов.

Вторая проводка – это формирование суммы отложенного налогового актива. Если организация не применяет ПБУ 18/02 – она не нужна. Приводим ее здесь для понимания сути ПБУ 18/02 (подробнее о применении данного ПБУ в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8 ).

На счете 09 «Отложенные налоговые активы» вид активов «Убыток текущего года» закроется и будет перенесен в вид активов «Расходы будущих периодов» этого же счета.

Проводим реформацию баланса на примере организации, применяющей ПБУ 18/02.

Как видно из проводок реформации, сумма убытка в бухгалтерском учете перенесена за вычетом суммы отложенного налогового актива (20% от суммы убытка текущего года).

Далее отражено формирование чистой прибыли компании с учетом убытка текущего года.

Расчет налога на прибыль после реформации баланса с переносом убытка на будущее выглядит так:

Теперь проведем реформацию баланса на примере организации, не применяющей ПБУ 18/02.

Вся сумма непокрытого убытка переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Завершающая операция текущего года проведена. Уже в новом году происходит распределение прибыли собственниками бизнеса или принимаются иные управленческие решения.

![]()

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса — это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации. Операция проводится по состоянию на 31 декабря.

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» — списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» — включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» — списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» — включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

- Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» — списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.?

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 — списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 — расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 — себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.?

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

![]()

![]()

А при реформации программа откуда-то придумывает 46 млн и перекидывает туда-сюда.

Если судить по картинкам, то по-моему у вас что-то не в порядке в учете. 2 и 4 проводка при реформации баланса непонятные какие-то, в том смысле, что при правильном учете их не должно быть. У вас что отражается дебету 90.01.1 и кредиту 90.02.1? (2) vodolaz, у меня обороты по Д90.02.1 - это закрывается 20 по документам оказание услуг, а обороты по К90.01.1 - это РТиУ. (3) Alissa_Maty, то, что вы ответили - это верно. Но в реформации видно, что идет закрытие дебетового сальдо по 90.01.1 проводка 2 и кредитового по 90.02.1 - проводка 4. Что это за обороты были в дебет 90.01.1 и кредит 90.02.1? (4) vodolaz, это сама реформация и делает.. как видите из ОСВ перед закрытием сальдо по Дебету 90.01.1 нет, как и по Кредиту 90.02.1.. я нашла, что в документах оказание услуг всё отредактировано вручную. проводок нет, только движения в регистр. думаю из-за этого. что-то поменялось в закрытии года с 2013. как видите из ОСВ перед закрытием сальдо по Дебету 90.01.1 нет, как и по Кредиту 90.02.1.

У нас УСН

А я вот не вижу, извиняюсь конечно, но за сою практику видел столько бардака в учетных программах, и бухгалтеров "искусно прячущих" этот бардак.

Вы показываете ОСВ по 90.01.1 свернуто, есть предположение, что если сформировать эту же оборотку в развернутом виде, то многое прояснится. Есть мнение, что там ну ооочень много красных остатков. И вот "закрытие" делает проводки "выравнивая красные/черные остатки.(6) genna, на сколько развёрнуто?

![]()

![]()

А теперь тоже самое, но после закрытия месяца с реформацией баланса?

период с 01.01.2014 - 31.12.2014![]()

![]()

Карточка 90.01.1:

Странно, но.. это "жжж.." неспроста (с) Винипух.

В течении года минусовые проводки по 90.01.1 случайно не присутствуют?

я нашла, что в документах оказание услуг всё отредактировано вручную. проводок нет, только движения в регистр. думаю из-за этого. что-то поменялось в закрытии года с 2013.Т.е. как я понял в Регистре накопления Реализация услуг и в проводках к документам по реализации суммы отличаются?

А что видно в справке-расчете к документу закрытия месяца?

![]()

(11) vodolaz,

Документ оказания услуг:

![]()

Результат проведения:

Читайте также:

- в колонке "Дебет" укажите счет 97.21 "Прочие расходы будущих периодов" и аналитику к нему: