Почему в 1с зуп неправильно считает страховые взносы

Обновлено: 04.07.2024

Материалы газеты «Прогрессивный бухгалтер», февраль 2021 г.

– Что делать, если при начислении заработной платы в «1С:Зарплата и управление персоналом 8», ред. 3, программа выдает ошибку «Требуется доначислить» по определенным сотрудникам?

– Начнем с того, что это не ошибка. Так программа предупреждает: возможно, в последовательности документов раньше допустили нарушение. Например, уже сформировали документ «Начисление заработной платы» и только после него - «Табель». Можно выполнить перерасчет при необходимости, воспользовавшись командой «Доначислить сейчас».

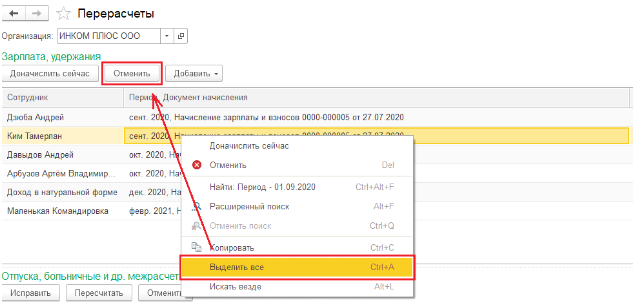

Если фактически никаких перерасчетов быть не должно, уберите их из программы. Для этого зайдите в журнал «Перерасчеты» (Раздел «Зарплата» – блок «Сервис»). И там, в табличной части удалите причитающиеся работникам корректировки (команда «Отменить»). Также можно удалить необходимость перерасчетов одновременно по всем сотрудникам, для этого:

Выделите всех сотрудников, находящихся в табличной части. А именно – нажмите правой кнопкой мыши на любую строку и выберите «Выделить все» или воспользуйтесь сочетанием клавиш «Ctrl+A».

Выберите команду «Отменить» – программа выдаст информационное окно с запросом удаления выбранных объектов, в котором нажмите «Да».

Также сервис пригодится, когда в Начислении заработной платы на закладке «Доначисления, перерасчеты» фигурируют ошибочные сторнирующие записи.

После того, как удалили перерасчеты, желательно перезаполнить документ «Начисление зарплаты и взносов» за текущий месяц.

– Каким образом в программе «1С:Бухгалтерия предприятия 8», ред. 3, можно выплатить вознаграждения по договору подряда?

– До недавнего времени выплата по договору ГПХ была автоматизирована только в зарплатных конфигурациях, но теперь эту возможность реализовали и в «1С:Бухгалтерия 8».

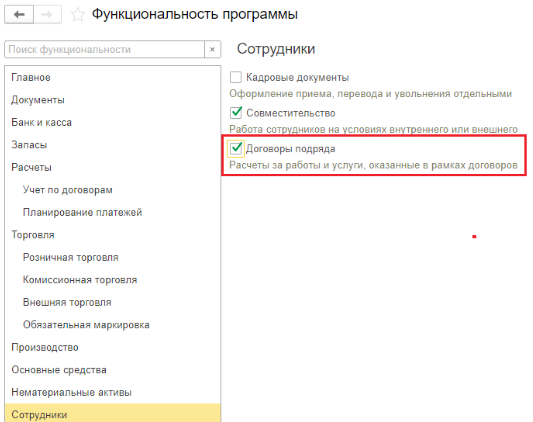

Чтобы включить функционал для учета ГПХ, установите флаг «Договоры подряда» в функциональности программы (раздел «Главное» – «Функциональность» – закладка «Сотрудники»). Далее в разделе «Зарплата и кадры» в блоке «Кадры» появится журнал «Договоры подряда».

Механизм учета договоров ГПХ аналогичен трудовым договорам:

Создайте документ «Договор подряда», в котором пропишите основные условия – сроки, порядок выплаты, суммы.

Начисление сумм по договору ГПХ отражайте в документе «Начисление зарплаты и взносов» ежемесячно или по итогу сотрудничества с физлицом - в зависимости от того, что прописано в договоре ГПХ. Начисленные суммы автоматически попадут на счет 76.10 «Прочие расчеты с физическими лицами».

Выплату вознаграждения проводите ведомостью в кассу или банк с установлением признака «Договор подряда». По итогам формируется документ «Выдача наличных» или «Списание с расчетного счета».

Преимущество данного функционала в том, что достаточно оформить только один документ – договор подряда, после чего программа автоматически будет начислять все суммы, а также отражать данные в регламентированных отчетах. Например, 6–НДФЛ и расчете по страховым взносам.

– Каким образом в программе «1С:Бухгалтерия 8», ред. 3, вывести весь список документов, где используются ручные корректировки?

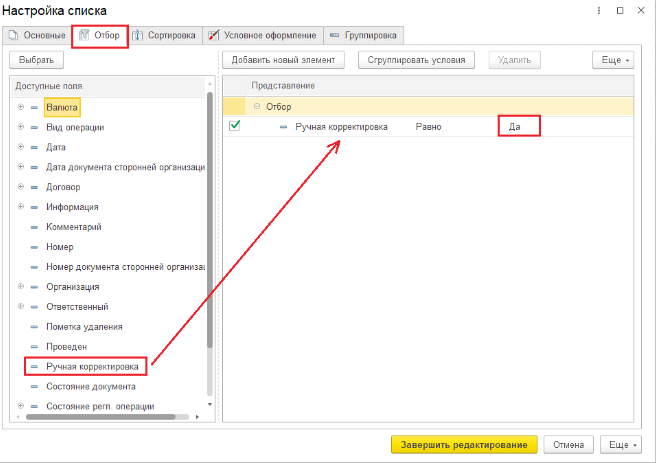

– Воспользуйтесь журналом регистрации (раздел «Операции» – блок «Бухгалтерский учет»), для настройки которого найдите команду «Настроить список» (изначально перейдите по кнопке «Еще», находящейся в правом верхнем углу).

Во вновь открывшемся окне перейдите на закладку «Отбор» и дважды нажмите на такой элемент отбора, как «Ручная корректировка». Если всё сделали правильно, объект отразится в правой табличной части. Далее в поле «Значение» укажите «Да».

Как все действия выполнили - завершите редактирование. В журнале регистраций появятся все документы, в которых есть ручные корректировки. Дополнительно можно сделать отбор по периоду, за который должны выводиться данные. Анализировать такие документы важно, потому что ручные корректировки могут повлиять на учет всего месяца, квартала или даже года.

– С 1.04.2020 по 31.12.2020 организация имела право на льготный тариф по взносам. Как в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, с 01.01.2021 вернуться на основной тариф?

Чтобы при начислении заработной платы программа считала взносы по стандартным ставкам, установите Основной тариф страховых взносов. Для этого перейдите в настройки учетной политики предприятия (раздел «Настройка» – блок «Предприятие» – «Организации» или «Реквизиты организации» – закладка «Учетная политика»), где, воспользовавшись гиперссылкой «История изменения вида тарифов», добавьте новую строку, указав Месяц регистрации Январь 2021 либо иной месяц, с которого начинает действовать тариф. Как только ввели дополнительную строку, сохраните настройки.

При перерасчете начислений за месяц, в котором была достигнута предельная величина базы по страховым взносам, страховые взносы пересчитываются неправильно.

В релизах ЗУП до исправления ошибки разработчики рекомендуют 2 варианта решения проблемы:

-

Корректировать сумму исчисленных взносов документом Операция учета взносов ( Налоги и взносы – Операции учета взносов ), а сведения о сумме превышения предельной базы, а также о базе для исчисления взносов исправлять в отчетности вручную;

При использовании данного варианта сумма взносов, доначисленная документом Операция учета взносов , будет сторнироваться при каждом расчете взносов по сотруднику и сторно-строку придется удалять.

Рассмотрим описанную ситуацию на примере.

Сотруднику Бархатцеву И.В. в июне 2019 оформлен документ Отпуск ( Зарплата – Отпуска ) за период с 27.06.2019 по 21.08.2019.

В июне доходы Бархатцева И.В. достигли предельной величины базы для начисления взносов на обязательное социальное страхование. Согласно данным Карточки учета страховых взносов ( Налоги и взносы – Отчеты по налогам и взносам – Карточка учета страховых взносов ) сумма превышения составила 100 000 руб., база для исчисления взносов нарастающим итогом с начала года – 865 000 руб., а сумма исчисленных взносов с начала года – 25 085 руб.

В июле доходов у сотрудника не было. В августе Бархатцев И.В. предоставил больничный лист за период с 01.08.2019 по 08.08.2019, на основании которого в программе создан документ Больничный лист ( Зарплата – Больничные листы ).

Сотрудник написал заявление о том, что продлевать отпуск не намерен. Сторнирование отпускных за период болезни (40 000 руб.) произведено документом Больничный лист на вкладке Пересчет прошлого периода .

Заработная плата Бархатцева И.В. за август составила 30 000 руб. Таким образом, доход за август, облагаемый страховыми взносами, не перекрыл сумму сторнированных отпускных (40 000 руб.). Поэтому необходимо произвести перерасчет взносов за июнь.

Произведем перерасчет страховых взносов на обязательное социальное страхование за июнь. При расчете будем использовать исходные данные, приведенные в Карточке учета страховых взносов .

- Общая сумма доходов за июнь:

- 385 000 (общая сумма доходов за июнь до перерасчета) – 40 000 (сумма сторнированных отпускных) = 345 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 965 000 (общая сумма доходов нарастающим итогом с начала года до перерасчета) – 40 000 (сумма сторнированных отпускных) = 925 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 60 000 руб.

В связи с тем, что предельная величина базы для исчисления взносов была достигнута в июне, сумма доходов Бархатцева И.В. за июнь, превышающая предельную величину, также будет равна 60 000 руб.

- 925 000 (общая сумма доходов нарастающим итогом с начала года) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 60 000 руб.

- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов – 865 000 руб.

- База для исчисления взносов за июнь:

- 345 000 (общая сумма доходов за июнь) – 60 000 (сумма превышения предельной базы за июнь) = 285 000 руб.

- Страховые взносы на ОСС за июнь:

- 285 000 (база для исчисления взносов за июнь) * 2,9% (ставка взносов на ОСС) = 8 265 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

Таким образом, сумма исчисленных взносов на обязательное социальное страхование за июнь измениться не должна. В учете по страховым взносам должны быть уменьшены только показатели общей суммы дохода сотрудника и превышения предельной базы для исчисления взносов.

Проверим перерасчет взносов на обязательное социальное страхование за июнь на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были сторнированы взносы на ОСС за июнь в размере 2 900 руб.

Расчет данной суммы является программной ошибкой. Отклонение суммы рассчитанных программой взносов на ОСС за июнь от корректного значения составляет – 2 900 руб.

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели участвующие в расчете взносов, за июнь. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы нарастающим итогом с начала года за июнь (160 000 руб., корректное значение – 60 000 руб.);

- базу для исчисления взносов за июнь (185 000 руб., корректное значение – 285 000 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (765 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за июнь (5 365 руб., корректное значение – 8 265 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Далее рассчитаем страховые взносы на обязательное социальное страхование за август. Т.к. перерасчет взносов с суммы сторнированных отпускных был произведен в июне, при расчете за август будем учитывать только данные текущего месяца:

- сумма дохода, облагаемого страховыми взносами, (заработная плата) – 30 000 руб.;

- сумма необлагаемых доходов (пособие по больничному листу) – 20 000 руб.

Для расчета показателей нарастающим итогам с начала года используем данные Карточки учета страховых взносов .

- Общая сумма доходов за август:

- 30 000 (сумма дохода, облагаемого страховыми взносами) + 20 000 (сумма необлагаемых доходов) = 50 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года до июля) + 50 000 (общая сумма доходов за август) = 975 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 975 000 (общая сумма доходов нарастающим итогом с начала года) – 20 000 (сумма необлагаемых доходов) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 90 000 руб.

- Сумма доходов за август, превышающая предельную величину:

- 90 000 (сумма превышения предельной базы нарастающим итогом с начала года) – 60 000 (сумма превышения предельной базы нарастающим итогом с начала года до июля) = 30 000 руб.

- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов в 2019 г. – 865 000 руб.

- База для исчисления взносов за август:

- 50 000 (общая сумма доходов за август) – 20 000 (сумма необлагаемых доходов) – 30 000 (сумма превышения предельной базы за август) = 0 руб.

- Страховые взносы на ОСС за август также составят 0 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

Проверим перерасчет взносов на обязательное социальное страхование за август на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были исчислены взносы на ОСС за август в размере 1 160 руб.

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели, участвующие в расчете взносов, за август. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы за август (-10 000 руб., корректное значение = 30 000 руб.);

- сумму превышения предельной базы нарастающим итогом с начала года (150 000 руб., корректное значение – 90 000 руб.);

- базу для исчисления взносов за август (40 000 руб., корректное значение – 0 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (805 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за август (1 160 руб., корректное значение – 0 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Создадим документ Начисление зарплаты и взносов за сентябрь, чтобы проверить, как программа будет производить расчет взносов в дальнейшем. Сумма заработной платы Бархатцева И.В. за сентябрь составила 75 000 руб.

По данным вкладки Взносы документа Начисление зарплаты и взносов за сентябрь, расчет взносов на обязательное социальное страхование произведен не был.

Сформируем Карточку учета страховых взносов . По данным отчета в сентябре показатели расчета страховых взносов также определены некорректно.

Неверно рассчитаны следующие показатели:

Подводя итоги, можно сделать вывод, что страховые взносы по Бархатцеву И.В. будут исчислены неправильно не только в отдельных месяцах (июнь и август), но и в целом по итогам года.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Ранее на сайте БухЭксперт8 разбирался весьма спорный алгоритм расчета страховых.К нам поступают обращения наших подписчиков по поводу некорректного расчета.Начиная с ЗУП 3.1.6 классификаторы в информационных базах, в том.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (5)

Как привести в соответствие суммы исчисленных взносов после обновления на версии 3.1.12.

Важно, полезно, спасибо большое.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

В 2022 году меняются правила выплаты пособий

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

Считаю, что этот вебинар надо просто выучить наизусть как стихотворение. Столько информации, самостоятельно не смогла бы все это осмыслить. Спасибо большое Марине Аркадьевне.

Расчет по страховым взносам сам по себе считается одним из сложных отчетов в учете заработной платы. А уж его корректировка – тем более. При всей внимательности в процессе заполнения отчета допустить ошибку можно очень даже легко. В этой статье мы не только расскажем о наиболее популярных ошибках в РСВ, которые влекут за собой необходимость подачи корректировок, но и покажем, как это сделать на примере программы 1С: ЗУП ред. 3.1

В практике бухгалтера нередко возникают ситуации, когда необходимо сделать уточнение по расчету страховых взносов (РСВ).

Условно виды исправлений можно разделить на три типа:

1. Если уменьшилась база и исчисленные страховые взносы;

2. Ошибки в персональных данных сотрудника;

3. Прочие ошибки данных.

Ситуации могут быть различны:

• исправление неточности или ошибки в расчете;

• изменение данных, в результате сторно расчетов за период, сведения за который переданы.

Так же можно выделить ситуации, когда выявляется ошибки в персональных данных сотрудников (раздел 3):

• ошибка ФИО, ошибочный или неверный СНИЛС и т.п.;

• изменение паспортных данных сотрудника и другие подобные ситуации.

Каждый вариант уточнения имеет свои особенности.

Разберем ситуации на примерах.

Рассмотрим первичный расчет по страховым взносам за 9 месяцев.

В разделе 3.2.1 отражены суммы доходов физического лица. По каждому сотруднику отдельно сформированы листы.

Ошибки в начислениях и персональных данных у нас будут у сотрудников Киселева В.М. и Свиридова М.В.

В разделе 1 отчета отражены суммы в разрезе страховых взносов и с детализацией по месяцам начисления.

Ситуация № 1: корректировка РСВ в результате сторно начисления

Рассмотрим пример, когда изменяется расчетная база и, соответственно, сумма страховых взносов за период, за который уже отчитались.

Одним из примеров может быть ситуация, когда происходит перерасчет (сторно), например, в 4 квартале, и затрагиваются суммы 3 квартала.

Если за 3 квартал отчет сдан, то подается уточнение сведений, т.е. корректировочный отчет.

Но не во всех случаях сторно приводит к подаче корректировки.

Если сумма сторнируемого дохода меньше начисленной суммы в текущем периоде, то корректировка не требуется. Если сторнируемая сумма прошлого периода превышает текущее начисление по сотруднику, то необходимо уточнение.

Рассмотрим на конкретных примерах.

Разберем параллельно две ситуации.

В октябре месяце сотрудники Свиридов М.В. и Киселев В.М. предоставили больничные листы. Зарплата за сентябрь месяц уже начислена и РСВ за 9 месяцев уже сдан. В обеих ситуациях дата начала болезни затрагивает сентябрь: с 24.09.2020 года по 29.10.2020 года.

У обоих сотрудников, произошел перерасчет оплаты труда прошлого периода – за сентябрь. И этот «минус» отразился в октябре.

Но у сотрудника Свиридова М.В. за октябрь начислена оплата больше (4806,82 руб.), чем сторнируемая сумма (1534, 09 руб.). А у Киселева В.М. начислено в октябре меньше (2045,45 руб.), чем сторно за сентябрь (10227,27 руб.).

В результате, у сотрудника Киселева В.М. программа пересчитала страховые взносы за сентябрь, т.к. сторно зарплаты за сентябрь больше текущего начисления и в этом случае изменилась база исчисления страховых взносов сентября. Если сторнируемая сумма не превышает текущее начисление (как у сотрудника Свиридов М.В.) – перерасчета не происходит и уточнение РСВ делать не нужно.

У Киселева В.М. сторно за сентябрь больше начисленной зарплаты в октябре, поэтому произошло изменение базы расчета страховых взносов, требующее корректировки РСВ.

Создадим корректировочный отчет «Расчет по страховым взносам».

Шаг 1. Зайдите в раздел «Отчетность, справки» - «1С – Отчетность».

Шаг 2. Создайте новый отчет РСВ и на титульном листе укажите номер корректировки «1».

Шаг 3. После проведения больничных и начисления зарплаты за октябрь сформируйте корректировочный отчет по кнопке «Заполнить».

В разделе 1 отражается сумма взносов, с учетом изменения – общая сумма и тот месяц, который затронул перерасчет. В нашем примере это 3 месяц периода – сентябрь.

В разделе 3 показываются только те сотрудники, по которым изменилась сумма дохода и взносы. Остальные сотрудники не повторяются.

В таблице 3.1 показываются персональные данные, которые остались без изменения – при условии, что в них не было ошибки и исправления.

В нашем примере появился лист по сотруднику Киселеву В.М., на котором в разделе 3.2.1 отражена сумма уточнения за сентябрь. Т.е. вместо 45000 руб. мы видим базу с учетом сторнируемой суммы – 34722,73 руб.

По сотруднику Свиридов М.В. суммы остались без изменения, т.к. сторно сентября не превышало начисленную зарплату в октябре и уточнение не требуется.

• Корректировка НЕ ТРЕБУЕТСЯ, если сторно-доход за 3 квартал перекрывается доходом за 4 квартал, т.е. сумма сторно-дохода меньше дохода текущего месяца.

• Корректировка ТРЕБУЕТСЯ, если перерасчет был выполнен после сдачи отчета и сторно-доход 3 квартала больше суммы дохода текущего месяца.

В журнале сохраняются все созданные виды отчетов с пометками, например К/1 – корректировочный 1.

Ситуация № 2: Корректировка РСВ в связи с изменением персональных данных

Зачастую возникают ситуации, когда допущена ошибка в персональных данных – ошибка в ФИО или СНИЛС.

Мы решили рассмотреть и такой пример. В программе изначально введена фамилия сотрудника с ошибкой и, соответственно, первичный отчет РСВ был сформирован и сдан с неверными персональными данными.

Согласно разъяснениям ФНС, уточнение делается следующим образом:

При приеме уточненного расчета по страховым взносам за соответствующий расчетный (отчетный) период сопоставляются персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов «СНИЛС», «Фамилия, Имя, Отчество».

В случае необходимости корректировки по отдельным застрахованным лицам показателей, указанных в подразделе 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование» расчета (далее - подраздел 3.2), у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется в порядке, соответствующим разъяснениям, изложенным в письме ФНС России от 28.06.2017 N БС-4-11/12446@.

В частности, по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») в соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» расчета (далее - подраздел 3.1), указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета согласно установленному порядку.

Перейдем к конкретному примеру.

Так, у сотрудника Киселева В.М. фамилия написана с ошибкой – КисИлев В.М. и это обнаружилось уже после формирования и сдачи отчета. Персонифицированные сведения о застрахованных лицах отражены в 3 разделе отчета.

Рассмотрим формирование корректирующего РСВ пошагово.

Шаг. 1. Создайте отчет в разделе «Отчетность, справки» - «1С – отчетность».

Шаг 2. В разделе «Налоговая отчетность» выберите отчет «Расчеты по страховым взносам».

Шаг 3. На титульном листе отчета установите номер корректировки. Если корректировки уже вносились, то устанавливается следующий номер (2, 3 и т.д.). Пусть в нашем случае будет корректировка № 2.

Шаг 4. После исправления ошибки в фамилии (или СНИЛС) сформируйте отчет – кнопка «Заполнить».

При изменении персональных данных в разделе 3 формируется по каждому сотруднику два листа:

• первый лист – с установленным признаком аннулирования сведений – цифра «1», где отражаются «старые» сведения», отменяющая ошибочные данные. Раздел 3.2 – не заполняется;

• второй лист – уточненные, новые данные.

И на следующем листе отражаются исправленные данные с указанием данных о доходах по «верному» сотруднику, мы исправили фамилию КисЕлев В.М.

При сохранении корректирующего отчета программа спросит создать новый отчет или сохранить текущий. Отвечаем «Да, создать новый» и тогда в журнале сохранятся отдельно все корректировки.

Таким несложным способом создается корректировка для изменения ошибочных данных о физлицах.

Ситуация № 3: Корректировка РСВ в случае прочих ошибок персональных данных

Рассмотрим еще одну частую ошибку при заполнении формы РСВ – неверное заполненные или незаполненные паспортные данные.

В этом случае исправление происходит немного в другой форме – на титульном листе указывается номер корректировки, а в разделе 3 повторяются общие данные по всему списку сотрудников и вносится исправление по сотруднику с ошибкой. Рассмотрим на примере.

В разделе 3 отчета РСВ по сотруднику Киселеву М.В. при передаче отчета не указали паспортные данные.

Перейдите в раздел «Кадры» справочник «Сотрудники» и на вкладке «Личные данные» дополните сведения о Кисилеве В.М.

Сохраните данные сотрудника и сформируйте еще один отчет «Расчеты по страховым взносам». На титульном листе установите номер корректировки (следующий порядковый» и нажмите «Заполнить».

В разделе 3 отобразятся все сотрудники повторно, а по исправляемому сотруднику два листа – первый лист с установленным признаком аннулирования – «1». Раздел 3.2. при этом не заполняется.

И второй лист – с исправленными данными сотрудника и с перенесенными сведениями о его доходах в разделе 3.2.

Таким образом, правильное устранение ошибки в первичных документах ведет к нормальному заполнению корректировочного расчета по страховым взносам.

Проверьте, актуален ли релиз базы 1С

Чаще всего ошибки появляются именно из-за использования неактуального релиза базы – в результате и отчёт оказывается старой версии. Если после обновления базы старый отчёт не обновляется, и в нём были ошибки, то его следует пометить на удаление, а затем создать новый.

Просмотрите историю изменений тарифа страховых взносов

В БП для этого надо перейти с «Главного» в «Отчёты и налоги», затем в «Страховые взносы» и найти там «Историю изменений».

В ЗУП путь будет другим: сначала «Настройка», затем «Организации (Реквизиты организации)», оттуда перейдите в раздел «Учётная политика и другие настройки», «Учётная политика», и уже там найдёте «Историю изменений».

Если в истории нового тарифа нет, строку с ним необходимо добавить вручную и указать месяц, когда было сделано изменение.

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Проверьте при помощи отчётов, корректен ли расчёт взносов по месяцам

Путь к разделу «Проверка расчёта взносов» также будет разным. В БП для этого нужно зайти сначала в «Зарплату и кадры», а затем в «Отчёты по зарплате» и уже там будет искомая «Проверка».

Проверять следует три последних столбца – «Налоговая база», «Сумма взносов», «Сумма взносов расчётная». В столбце «Сумма взносов» отражаются суммы, зафиксированные в документах «Начисление зарплаты», а в ЗУП также «Увольнение». В столбце «Сумма взносов расчётная» отражаются суммы, которые должны фигурировать в документах исходя из того, какая налоговая база указана в отчёте, и какой тариф взносов актуален для выбранного временного отрезка. Если фактическая и расчётная суммы где-то не совпадают, это отмечается красным в отчёте.

Если обнаружилось расхождение, требуется проверить, не оказались ли взносы расчётного месяца по ошибке учтены в начислениях следующих – такое допускать нельзя. Взносы в межрасчётных начислениях, таких как «Отпуск» или «Премия», не будут учтены, если введено оно после документа «Начисление зарплаты» и в нём не пересчитаны взносы.

Если произошло подобное, то документы «Начисление зарплаты», которые следуют за содержащим проблему, нужно распровести. Взносы в проблемном «Начислении зарплаты» понадобится пересчитать, а затем и во всех следующих за ним. Другой вариант – если обнаружилось, что в документы попали строчки взносов из другого месяца, то можно просто удалить их.

Чтобы пересчитать взносы в БП, нужно нажать на сумму взносов, и дважды нажать на «Корректировать расчёт» в окне корректировки. В ЗУП на вкладке «Взносы» предусмотрена кнопка «Пересчитать расчёт».

Проверьте, нет ли дублирующих версий отчётов

Просмотрите список – в нет не должно быть больше одного отчёта за каждый квартал, полугодие или год. Когда создаётся новый отчёт, то он проверяет цифры из предыдущих и, если среди них есть дубли, возникнут ошибки. Допустимо наличие только корректировок первичного отчёта – их может быть несколько, тогда каждая должна иметь свой номер – 1, 2 и так далее. Дубли же нужно по меньшей мере пометить на удаление, а лучше полностью удалить.

Создайте корректировки

Если все предыдущие пункты сделаны, но ошибки всё ещё есть, придётся проверить все отчёты ранних кварталов. Для этого по порядку создаются корректировки для каждого из них. В третьем разделе при создании корректировки могут обнаружиться физлица, в этом случае корректировка потребуется программе чтобы обеспечить непротиворечивость с предыдущими отчётами.

Когда проверка по каждому кварталу будет проведена и где необходимо созданы корректировки, отчёт РСВ за текущий период следует заполнить вновь – на этот раз при проверке ошибок выявиться уже не должно. Данные корректировки отправлять нужно последовательно – следующую после приёма предыдущей. Когда все будут приняты – отослать отчёт текущего периода.

Всё равно остаются ошибки

Если все рассмотренные способы результата не дали, то остаётся лишь обратиться к услугам специалистов 1С.

Читайте также: