Положение о суммированном учете рабочего времени образец 2021 в ворде

Обновлено: 06.07.2024

Организация суммированного учета вызывает много вопросов у специалистов по ведению кадрового делопроизводства и бухгалтеров по расчету зарплаты. Выясним, в каких случаях введение суммированного учета оправдано и как правильно при этом производить оплату труда.

Общие положения

Если на предприятии организован непрерывный процесс производства, работодатель вынужден вводить графики сменности, отличные от пятидневной 40-часовой рабочей недели. При этом общая продолжительность рабочего времени за месяц не должна превышать установленную законодательством норму. В противном случае с согласия работника потребуется оформить сверхурочную работу. При этом сверхурочное время должно укладываться в определенный лимит: не более четырех часов в течении двух дней подряд и не более 120 часов в год.

Чтобы обойти описанные сложности, работодатель может обратиться к суммированному учетурабочего времени. Согласно статье 104 ТК РФ, данный тип учета основывается на следующем принципе: допустимая законодательством норма рабочего времени определяется не для недели или месяца,а для учетного периода.

Важно отметить, что введение суммированного учета обязательно для определенных работников и при вахтовом методе работы, с учетным периодом длиной в месяц и квартал для определенных должностей. В остальных же случаях учетный период устанавливается работодателем самостоятельно и прописывается во внутренних нормативных документах. Это может быть месячный, квартальный, или годовой учетный период. При этом сотрудникможет отработать в каком-то месяце больше или меньше установленной законодательством нормы рабочего времени.

Основная суть суммированного учета заключается в том, что по итогам учетного периода сотрудник должен отработать установленную законодательством норму рабочего времени. Например, в 2017 году – 1973 часа за годовой учетный период при 40-часовой рабочей неделе. Графики сотрудников изначально строятся с расчетом на учетный период в пределах установленной нормы времени. Чем длиннее период, тем больше шансов у работодателя исключить возможность появления сверхурочных часов работы.

Учет отработанных часов по итогам учетного периода

Работодатели сталкиваются с основными трудностями по итогам учетного периода, когда требуется сравнить фактически отработанное время каждого сотрудника с законодательной номой часов. Здесь следует учитывать, что из регламентированной нормы часов исключается время, в течение которого работник не выполнял свои трудовые обязанности по обоснованным причинам. Это могут бытьежегодный или учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей. Таким образом, причины не должны быть связаны с уклонением от работы, например, с прогулами или простоями по вине работника. Законодательная норма рабочего времени в этих случаях уменьшается только на количество часов такого отсутствия, которые пришлись на рабочее время по графику сотрудника, то есть на количество часов, пропущенных работником по графику его работы.

Предположим, что отпуск составляет 14 календарных дней, 5 дней из которых приходятся на рабочие дни по графику сотрудника. При одиннадцатичасовом графике 55 часов исключаются из нормы рабочего времени для определения индивидуальной нормы.

В итоге мы получаем индивидуальную норму сотрудника, которую сравнивают в конце учетного периода с фактически отработанными часами:

Индивидуальная норма = Законодательно установленная норма (производственный календарь) - Часы обоснованного отсутствия сотрудника по рабочему графику.

Определение переработанных или недоработанных часов и их оплата

Отработанные часы сравниваются с индивидуальной нормой для определения переработанных/ недоработанных часов в конце учетного периода, при увольнении сотрудника, при переходе с суммированного учета на его обычную форму.

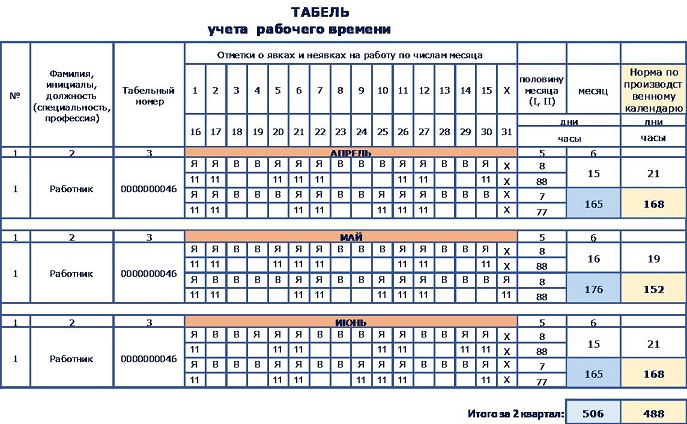

Пример 1: Суммированный учет. График 2-3 дня по 11 часов. Учетный период - квартал. Отсутствий нет.

Рис. 1 - Табель учета рабочего времени для примера 1.

В рассматриваемом примере норма по производственному календарю составит 488 часов, что показано в крайней правой графе на Рис. 1. Согласно табелю, сотрудником было фактически отработано 506 часов. Сотрудник полностью отработал свой график за каждый месяц без отсутствий, следовательно, его индивидуальная норма равняется 488 часов. В конце учетного периода сравним фактически отработанные часы с индивидуальной нормой, и получим количество переработанных часов:

Отработано сверх нормы= Отработано всего часов - Индивидуальная норма =

506 – 488 =18 часов

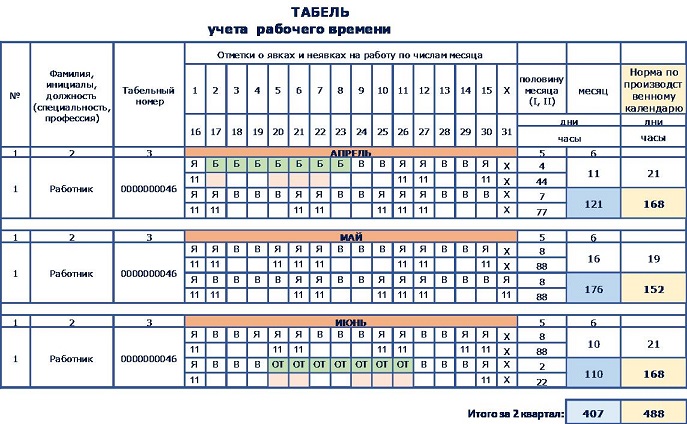

Пример 2: Суммированный учет. График 2-3 дня по 11 часов. Учетный период - квартал. Отсутствия есть.

Рис.2 - Табель учета рабочего времени для примера 2.

В рассматриваемом примере норма по производственному календарю составит 488 часов. Фактически сотрудником было отработано 407 часов. У сотрудника были отсутствия: нетрудоспособность на 7 календарных дней с 02 по 08 апреля. По графику больничный лист выпал на 4 смены, то есть 44 часа отсутствия по рабочему графику. Сотрудник находился в отпуске 7 календарных дней с 20 по 26 июня. Отпуск выпал на 5 смен по графику, то есть 55 часов отсутствия по рабочему графику. Итого 99 часов отсутствия за учетный период. Это значит, что индивидуальная норма сотрудника составит:

Индивидуальная норма = Норма - Часы отсутствия по графику = 488 – 99 = 389 часов

В конце учетного периода сравним фактически отработанные часы с индивидуальной нормой, и получим количество переработанных часов:

Отработано сверх нормы = Отработано всего часов - Индивидуальная норма =

407 – 389 = 18 часов

Оплата переработанных и недоработанных часов

Если в течение учетного периода сотрудник отработал свыше индивидуальной нормы часов по одной из следующих причин (выхода не в свою смену для замены другого работника, увеличения количества часов по производственной необходимости и т.д.), то необходимо начислить доплату за переработанное сверх нормы время: за первые 2 часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере.

Если же в учетном периоде сотрудник не смог отработать норму рабочих часов по причине неправильно составленного графика работы или перевода на другой график, это значит, что оплата фактически отработанного времени оказалась меньше, чем гарантировано работнику трудовым законодательством. В данном случае оплата неотработанных часов по вине работодателя производится в размере не ниже средней заработной платы сотрудника, рассчитанной пропорционально фактически отработанному времени (ч. 1 ст. 155 ТК РФ). Если отсутствует вина работника и работодателя, то за работником сохраняется не менее 2/3 тарифной ставки (оклада).

Оплата труда в праздничные и выходные дни при суммированном учете

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику сотрудника или выходным нерабочим днем.

Если это рабочий праздничный день, то в табелеон отражается как Я –Явка (не отражается как РВ), и минимальная доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в ст.153 не предусмотрено. То есть сотрудник при условии полного отработанного графика получит свой оклад (при оплате по окладу) и доплату в размере одинарной ставки за праздничный день.

Если это нерабочий по графику праздничный день, то в табелеон отражается как РВ, и минимальная доплата за этот день должна быть произведенапо общему правилу не менее чем в двойном размере в текущем месяце. В данном случае работник получит свой оклад (при оплате по окладу) и доплату в размере двойной ставки за праздничный день.

При подсчете сверхурочных часов по итогам учетного периода работа в праздничные дни, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Оплата по среднему заработку при суммированном учете

При расчете среднего заработка сотрудника, которому установлен суммированный учет рабочего времени, для всех случаев (кроме отпускных и больничных) следует рассчитывать средний часовой заработок (п. 13 Положения № 922 о среднем заработке). Для выплаты отпускных и компенсации за неиспользованные отпуска следует рассчитывать среднедневной заработок (п. 4, 9-11 Положения № 922 о среднем заработке), а для выплаты пособия по временной нетрудоспособности и пособия по уходу за ребенком, в свою очередь, рассчитывают среднедневной заработок в общем порядке.

Основные итоги:

Суммированный учет может быть установлен, когда определенная законодательством ежедневная и (или) еженедельная продолжительность рабочего времени не соблюдается.

Предприятие самостоятельно разрабатывает графики и устанавливает учетный период.

При подсчете нормы рабочего времени для конкретного работника необходимо исключить периоды, когда сотрудник не работал по уважительным причинам. Исходя из этих цифр определяется количество часов, отработанных сверхурочно.

Сверхурочные часы подсчитываются в конце учетного периода и подлежат отплате по правилам ст. 152 ТК РФ.

Для оплаты недоработанных часов необходимо установить их причину и оплатить в соответствующем размере.

Работа в нерабочий праздничный день при суммированном учете производится в двойном размере и при подсчете в конце учетного периода не учитывается.

Рабочий праздничный день при суммированном учете, как правило, доплачивается в одинарном размере.

Оплата по среднему заработку при суммированном учете производится исходя из среднечасовой ставки, кроме оплаты отпускных и больничных.

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Рабочее время — это период, в течение которого работник должен заниматься трудовыми обязанностями, следуя правилам внутреннего распорядка и условиям трудового договора (ст. 91 ТК РФ). А работодатель обязан фиксировать время, которое отработано сотрудником фактически. Часто организации нужно установить для сотрудников специальный график и привязать к нему оплату труда, для этого применяется суммированный учет рабочего времени.

Виды учета рабочего времени

Рабочее время можно учитывать разными способами, в зависимости от специфики работы. Главная цель разных способов учета рабочего времени — обеспечить нормальную продолжительность рабочей недели (месяца, года). Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст. 91 ТК РФ). Для этого рабочее время учитывают: поденно, понедельно или суммированно.

При поденном учете считается, что продолжительность ежедневной смены одинаковая. Самый частый вариант: 8 часов работы в день для 40-часовой рабочей недели. Тогда работа сверх этой нормы признается сверхурочной в любом случае, даже если работник таким образом пытается компенсировать недоработку предыдущего дня.

При понедельном учете важно соблюдать продолжительность рабочего времени в течение недели. Обычный вариант — 40-часовая рабочая неделя, для некоторых категорий сотрудников устанавливается более короткая рабочая неделя. В разные дни недели сотрудник может отрабатывать разное количество часов, но в сумме недельная норма должна соблюдаться. Понедельный учет подходит для гибкого графика или сменного режима.

Суммированный учет вводится при производственной необходимости:

- если работы организованы вахтовым методом;

- при гибком графике;

- при многосменном режиме;

- при круглосуточной работе.

Суммированный учет можно ввести по всей организации или для некоторых сотрудников, а также при выполнении некоторых видов работ. Правила введения суммированного учета прописаны в ст. 104 ТК РФ.

Особенности суммированного учета рабочего времени

Если на предприятии вводится суммированный учет рабочего времени, то для этого вводится специальный рабочий график. Прежде всего устанавливается период, внутри которого будет учитываться рабочее время. Чаще всего этот учетный период связан с производственным циклом предприятия и может быть любым: неделя, месяц, квартал или полугодие, но не больше года. А для сотрудников предприятий с опасными или вредными условиями труда учетный период не должен превышать три месяца.

Также нужно установить норму рабочих часов за учетный период. Она не должна превышать нормальное число рабочих часов. Следует ориентироваться на норму 40 рабочих часов в неделю (или меньше, для некоторых категорий сотрудников), согласно ст. 91, 92 и 94 ТК РФ. В течение учетного периода все переработки должны быть компенсированы за счет недоработок.

При подсчете рабочего времени учитываются только те дни, которые сотрудник фактически отработал. Исключаются периоды любых отпусков, больничных, дни медобследования или донорские дни и т.д.

Пример расчета рабочих часов при суммированном учете

В организации принят суммированный учет рабочего времени. Учетный период — квартал. Часть сотрудников работает посменно, а часть — при обычной 5-дневной неделе продолжительностью 40 часов с двумя выходными. Для них число рабочих дней по месяцам распределяется таким образом: в апреле 2021 — 22 дня, в мае — 19 дней, в июне — 21. Итого 62 рабочих дня, из них два предпраздничных дня сокращены на один час — это 30 апреля и 11 июня. Во втором квартале норма рабочего времени будет составлять:

62 × 8 – 2 часа = 494 часов при 40-часовой рабочей неделе.

.jpg)

Оплата труда при суммированном учете

При суммированном учете организация оплачивает работу так, как считает для себя целесообразным. Можно установить часовые тарифные ставки или ввести должностные оклады. Размеры выплат прописываются в коллективном договоре или Положении об оплате труда. Оклад прикрепляется к той норме времени, которую сотрудник должен отработать в учетный период. В таком случае переработки будут означать рост зарплаты.

Когда человек отработал по графику за месяц все свои дни, он получает свой оклад и недоработки не возникает. По окончании учетного периода смотрите только переработку — ее оплачивайте в повышенном размере.

Фиксированная тарифная ставка очень удобна при суммированном учете. Начисление зарплаты в таком случае делается по простой формуле: Отработанные часы × Тарифная ставка.

Пример применения фиксированной ставки

В компании введен суммированный учет рабочего времени, учетный период — месяц. Сотрудник работает по часовой тарифной ставке 200 рублей. Он работает на сменном графике по 14 часов 2 дня через 2. За месяц он отработал 14 рабочих смен, итого 196 часов. Заработная плата за месяц составит 196 × 200 = 39 200 рублей.

Командировки при суммированном учете

Если сотрудник был в командировке в течение отчетного периода, нужно уменьшить его норму рабочего времени.

По стандартным правилам норму уменьшают при отсутствии сотрудника на работе, например во время болезни или отпуска. Однако в период командировки сотрудник все же выполняет свои обязанности, хоть и находится не в месте постоянной работы. По мнению Минтруда норму уменьшать все-таки надо, так как фактически сотрудник отсутствует на рабочем месте.

Вместе с тем время командировки не нужно учитывать при подсчете фактически отработанного времени для сравнения его с нормой. Это объясняется тем, что в периоде командировки за сотрудником сохраняется средний заработок, но не выплачивается зарплата.

Ведите учет рабочего времени в Контур.Бухгалтерии. А еще начисляйте зарплату, считайте налоги и ведите бухучет, сдавайте отчетность через интернет.Суммированный учет при сверхурочной работе

Переработку считайте по итогам установленного учетного периода. Может получиться так, что в предпраздничный день сотрудник отработал на час больше остальных, а по итогам всего учетного периода его отработанные часы вписались в норму. В таком случае сверхурочных не будет. Это главная особенность суммированного учета.

Первые два часа переработки должны оплачиваться не менее чем в полуторном размере, а дальнейшие часы переработки — не менее чем в двойном (ст. 152 ТК РФ). Это гарантии ТК РФ, но организация может предлагать и большее вознаграждение за сверхурочную работу. Вместо выплат сотруднику можно предложить отдых на то количество часов или дней, которые он переработал.

В трудовом кодексе четко не указано, как рассчитывать сверхурочные при переработке. Если переработка составила, например, 10 часов в месяц, рекомендуем оплатить первые два часа по коэффициенту 1,5, а остальные 8 — по коэффициенту 2. Некоторые работодатели предпочитают разбивать часы переработки по сменам и использовать ставку 1,5 для большего количества часов. Суды с этим, как правило, не соглашаются.

Если рабочий день совпадает с праздничным, и это происходит в соответствии с установленным графиком рабочего времени, то этот день оплачивается обычным образом. Если же работа в праздник не входила в норму рабочего времени по графику и является переработкой, то оплата за этот день должна быть минимум вдвое больше, чем в простой день (ст. 153 ТК РФ). По желанию работника вместо денежной компенсации он может взять другой день отдыха.

Существуют ограничения по сверхурочной работе: например, нельзя превышать 4 часа переработки в двух рабочих днях подряд, а годовой предел переработки составляет 120 часов (ст. 99 ТК РФ).

Пример оплаты сверхурочной работы

На предприятии установлен суммированный учет рабочего времени и фиксированная ставка оплаты труда 200 рублей в час. Сотрудник в течение мая 2021 года отработал 160 часов, из них сверхурочно — 8 часов. Предприятие следует ТК РФ и первые два часа переработки оплачивает в полуторном размере, а последующие часы — в двойном. По фиксированной ставке рассчитаем оплату за отработанные по нормативу часы:

(160 – 8) × 200 = 30 400 рублей

Первые два часа переработки: 2 × 200 × 1,5 = 600 рублей.

Последующие часы переработки: (8 – 2) × 200 × 2 = 2 400 рублей.

Итого сотрудник получит оплату: 30 400 + 600 + 2 400= 33 400 рублей.

Оформление суммарного учета на производстве

Организация должна разработать и утвердить график работы сотрудников, для которых введен суммированный учет. График утверждается приказом руководителя, сотрудники знакомятся с графиком по правилам внутреннего распорядка.

Нужно понимать, что если график не установлен, то по закону сотрудник должен работать согласно общему рабочему режиму, который принят в организации. И тогда часы, которые он отработал сверх предусмотренной общей нормы, считаются переработкой, которая должна оплачиваться в соответствии с Трудовым кодексом.

Учитывайте рабочее время в онлайн-сервисе Контур.Бухгалтерия: он подходит для всех видов учета рабочего времени. В Контур.Бухгалтерии легко начислять зарплату, вести бухучет, платить налоги и отправлять отчетность.

Составление приказа о суммированном учете рабочего времени происходит тогда, когда на предприятии периодом учета времени, проведенного работниками на рабочем месте, является не один день, а более длительный период.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

В каких случаях применяется суммированный учет

Но в некоторых случаях продолжительность рабочего дня определяется индивидуально, в зависимости от самых разных факторов: загруженности предприятия, особенностей условий труда работника и т.п.

При таком гибком графике, когда устанавливать точную длительность смены нецелесообразно, руководство принимает решение о суммированном учете рабочего времени.

Кому можно назначать суммированную меру учета

Суммированный учет может быть назначен как какому-то конкретному работнику предприятия, так и группе сотрудников, структурному подразделению или компании в целом. Решение руководство принимает, опираясь на возможности и потребности организации.

Важное условие лишь одно – общее количество времени, проведенного сотрудниками на работе, не должно превышать или быть ниже обычной, установленной в законе продолжительности рабочего времени, т.е. переработка или недоработка недопустимы.

Следует отметить, что вводить суммирование без согласия работника нельзя. Для того, чтобы все было выполнено по закону, с сотрудником, в отношении которого будет проводиться такой учет, нужно заключить дополнительное соглашение к трудовому договору (если, конечно, в нем не было такого пункта изначально).

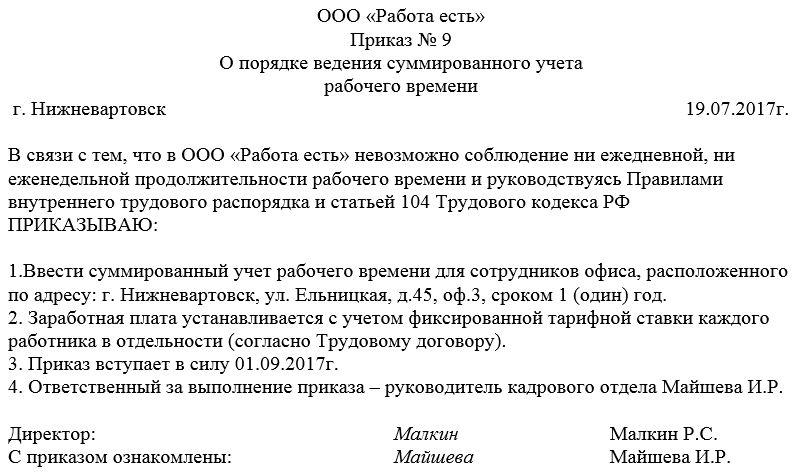

Для введения суммированного учета в организации издается соответствующий приказ.

Кто формирует документ

Приказ о суммированном учете рабочего времени пишется от лица руководителя предприятия любым его подчиненным, уполномоченным на составление распорядительной документации. Обычно это начальник или специалист отдела кадров, секретарь, юрисконсульт и т.п.

Важно, чтобы после составления приказ передавался на визирование директору фирмы – без его личной подписи он не будет являться действительным и в случае чего его легко можно будет оспорить в суде или при помощи инспекции по труду.

Как обосновать

Абсолютно все приказы, выпускаемые в компании должны иметь под собой какую-то почву, т.е. основание и обоснование. В данном случае в качестве основания можно сослаться на 104 статью Трудового кодекса РФ, отметив ее отдельным пунктом, а в качестве обоснования указать причину, по которой руководство приняло решение ввести суммированный учет.

Важные моменты при составлении приказа

На текущий момент нет стандартного, единого для всех образца данного приказа, так что работодатели могут писать его так, как они его себе представляют. Также может быть использован шаблон, утвержденный внутри фирмы.

Документ должен содержать ряд определенных данных:

- дата, номер, место создания;

- полное наименование предприятия;

- сама суть распоряжения, т.е. информация о периоде суммированного учета;

- перечислить кого именно будет касаться эта мера;

- указать основание для его написания и обоснование (причину составления);

- назначить ответственных за исполнение приказа работников (указать их должности и ФИО).

В тех случаях, когда к документу прикладываются какие-то дополнительные бумаги, то их тоже нужно отметить. При необходимости в бланк можно включить и иные сведения.

Главные нюансы оформления

Оформление документа, равно как и его информативная часть, полностью отдается на усмотрение директора предприятия. Допустимо написание приказа как на простом чистом листе А4 или А5 формата, так и на фирменном бланке организации, в печатном виде или от руки (шариковой ручкой синего, фиолетового или черного цвета, но ни в коем случае не карандашом).

Следить нужно только за тем, чтобы приказ был завизирован подлинной подписью руководителя организации или лица, уполномоченного на удостоверение таких бумаг (при этом использование факсимильных подписей, т.е. отпечатанный каким-либо способом, недопустимо).

Кроме этого, с приказом должны быть ознакомлены работники, ответственные за его исполнение и те, в отношении кого он написан – их подписи свидетельствуют о том, что они ознакомлены с распоряжением.

Строгой необходимости проштамповывать бланк приказа печатью на сегодняшний день нет: штемпельные изделия могут использоваться только тогда, когда данное правило прописано в локальных нормативно-правовых актах организации. В общем порядке, относимом, в том числе и к юридическим лицам, печати и штампы к применению уже необязательны.

Приказ обычно пишется в одном оригинальном экземпляре, но при определенной надобности могут быть сделаны и его дополнительные копии (например, для кадровика и бухгалтера).

После выпуска приказа

После того, как приказ будет издан и все упомянутые в нем работники с ним ознакомятся, на основании него начинается новый суммированный учет рабочего времени.

На весь период действия приказ должен быть подшит с остальной распорядительной документацией в отдельную папку, которую необходимо держать в месте с ограниченным доступом. После того, как актуальность документа пройдет, его следует отдать в архив организации, где он должен храниться период, установленный по закону (но не меньше трех лет) или срок, прописанный во внутренних актах компании.

Не на всех предприятиях директор может назначить работникам общий распорядок дня. По многим причинам (например, переработка во время определённого сезона) сотрудники выходят на работу, отходя от графика.

Иногда рабочая неделя вместо 5 дней составляет 6, а длительность рабочего дня может превысить 8 часов. Если возникает такая ситуация, согласно ТК РФ, в обязательной норме вводится суммированный учёт рабочего времени. Этот принцип учёта широко распространён в современной российской экономике.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Законодательное регулирование

Вопросы, касающиеся суммированного учёта рабочего времени, решаются в соответствии со статьями 103 и 104 ТК Российской Федерации.

Так, в 103 статье закреплено право введения СУРВ только на предприятиях со сменным графиком работы. Если он таковым не является, ввод суммированного учёта рабочего времени необязателен и законодательно регулироваться не будет.

Что это такое?

Как показывает практика, многие работодатели вводят учёт, чтобы хоть как-то законно обеспечить соответствие длины рабочего дня требуемым нормам. Способ и форму оплаты работодатель в праве выбирать сам, опираясь на действующий трудовой договор.

Здесь можно скачать образец Положения о суммированном учёте рабочего времени.

Порядок ведения

Порядок ведения СУРВ осуществляется по условиям внутреннего трудового распорядка, зависящий от работодателя. Учётный период в зависимости от профессии или графика смен может составлять от одного месяца до одного года.

Как вести учёт, окончательно решает руководство предприятия вместе с бухгалтерией, опираясь на общепринятые нормы и законодательство.

Образец приказа введения суммированного учёта РВ в организации:

Особенности труда в условиях СУРВ

Работа с суммированным учётом времени отличается от стандартной во многих моментах:

Допускаются плавающие выходные на протяжении рабочей недели.

Пример расчёта СУРВ

Считаем зарплату работника:

- Ноябрь: 50.000 рублей / 167 * 140 = 41.916,17 рублей;

- Декабрь: 50.000 рублей / 168 * 190 = 56.547,61.

По таким формулам считают как недоработки, так и переработки.

Особенности трудового договора

Если директором введён суммированный учёт времени, это значит, что в трудовом договоре должна присутствовать информация о его условиях:

- График работы;

- Дата начала работы и её окончания;

- Количество часов за одну смену;

- Количество и размер обеденных перерывов;

- Длина учётного периода (месяц, квартал, год, полугодие).

В этой статье можно узнать подробнее о заключении трудового договора.

Вот образец того, как можно прописать в трудовом договоре условия режима работы при ведении СУРВ:

Возможность ведения суммированного учёта рабочего времени сильно облегчает положение многих фирм и предприятий. Прежде всего, он необходим для особой работы, во время которой возможно нанесение вреда человеческому здоровью.

СУРВ следует составлять, зная основные положения, суть учёта и учитывая различные факторы. Как и во всех сферах экономической жизни общества, несоблюдение правил составления суммированного учёта рабочего времени может повлечь за собой юридическую ответственность.

Посмотрите видео о ведении суммированного учёта рабочего времени:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Читайте также: