Превышен текущий остаток денежных обязательств ошибка в 1с что это значит

Обновлено: 06.07.2024

Обнаружение ошибок в учете до того, как о них узнал внутренний финансовый аудит и госконтроль, – залог спокойного сна бухгалтера и руководителя бюджетного учреждения. Для того чтобы своевременно исправлять ошибки, созданы стандартные отчеты программы «1С:Бухгалтерия государственного учреждения 8», ред. 1.0. Читайте о том, как ими воспользоваться.

Ответственность

Как известно, деятельность учреждений бюджетного сектора подлежит внутреннему финансовому аудиту (ст. 16.2-1 БК РФ) и государственному (муниципальному) финансовому контролю (ст. 265 БК РФ). Внутренний аудит не просто описывает нарушения, а говорит о том, какие риски возникают у должностных лиц, которые допустили данные нарушения (п. 4 Стандарта № 91н). В случае обнаружения внутренними аудиторами бюджетных нарушений, в отношении которых отсутствует возможность их устранения (п. 17 Стандарта), информация о таких нарушениях представляется в органы финансового контроля.

За бюджетные нарушения, указанные в главе 30 БК РФ, применяется бюджетная мера принуждения в соответствии с положениями главы 29 БК РФ и ответственность в соответствии с КОАП РФ.

Контролирующие структуры могут классифицировать в качестве искажения отчетности следующие ошибки:

неотражение/несвоевременное отражение дебиторской и кредиторской задолженности в составе просроченной;

несвоевременное погашение кредиторской задолженности;

ошибки применения номера счета бухгалтерской учета для отражения сумм дебиторской задолженности.

Ответственность по данным видам нарушений регламентируется статьей 15.15.6 КОАП РФ «Нарушение требований к бюджетному(бухгалтерскому) учету, в том числе к составлению, предоставлению бюджетной, бухгалтерской (финансовой) отчетности».

Одним из оснований для расторжения трудового договора с руководителем учреждения по инициативе учредителя является превышение предельно допустимого значения просроченной кредиторской задолженности.

Однако своевременное выявление и самостоятельное исправление ошибок является основанием для освобождения от административной ответственности (п. 6 примечания к статье 15.15.6 КОАП РФ).

В программах «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и ред. 2.0, предусмотрен ряд отчетов, позволяющие контролировать задолженность.

Контроль задолженности в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

В статье «Подготовка к квартальной отчетности» выпуска №2 (февраль, 2020) газеты «Прогрессивный бухгалтер» рассматриваются подготовительные мероприятия, который следует выполнить перед формированием отчетности. Например, такими мероприятий являются:

проверка корректности формирования входящий остатков на 01.01.2021;

проверка отражения хозяйственных операций текущего года на счетах учета;

проверка своевременности отнесения дебиторской и кредиторской задолженности к просроченной.

Необходимость проверки расчетов с поставщиками энергоресурсов

Как известно, с 1 января 2021 г. введен КВР 247 «Закупка энергетических ресурсов». Следовательно, необходимо провести проверку отражения в учете фактов хозяйственной жизни на предмет соответствия применения классификации. К таким фактам относятся: постановка бюджетного обязательства, отражение задолженности на начало текущего года, а также кассового исполнения и приобретения услуг текущего года. Вся цепочка событий проверяется на основании первичных документов и особенностях предоставления услуги.

Рассмотрим следующую ситуацию:

казенному учреждению «КУ» доведено ЛБО текущего года в сумме 25 000 руб. КВР 247;

учреждение «КУ» с организацией ООО «Энерги» был заключен договор №20 от 01.01.2020. На начало текущего года по данному договору присутствует кредиторская задолженность, учтенная на счете 302.23. Сумма задолженности составляет 10 000 руб.

С этой организацией заключен так же договор на 2021 г. №21 от 01.01.2021. Сумма договора составляет 15 000 руб.

В результате анализа предмета договоров и особенности предоставления услуги, комиссия определила, что услуги, предоставляемый ООО «Энергия» относятся к КВР 247. Срок оплаты за предоставленные услуги «до 15 числа месяца следующего за месяцем предоставления услуги». В итоге:

в январе 2021 г. проведена оплата задолженности по договору № 20 от 01.01.2020, а в рамках текущего года отражено поступление услуги за январь;

в феврале проведена оплата за энергоресурсы, предоставленные в январе текущего года.

Проверим отражение фактов хозяйственной жизни с помощью следующих отчетов:

Сводные данные об исполнении бюджета ПБС.

Оборотно-сальдовая ведомость по счету.

Доступ к отчетам организован: «Главное меню» – «Бухгалтерский учет» – «Стандартные отчеты».

Обратите внимание: для проверки отражения фактов хозяйственной жизни бюджетных и автономных учреждений вместо отчета «Сводные данные об исполнении бюджета ПБС» используется отчет «Сводные данные об исполнении плана ФХД».

Шаг 1. Сформируем отчет «Сводные данные об исполнении бюджета ПБС».

Так как в рамках текущей задачи нам необходимо проверить ЛБО, ДО, БО и кассовое исполнение, то:

настроим структуру отчета. Настроим порядок строк отчета.

отметим только аналитику, соответствующую текущей задаче. Настроим порядок граф отчета.

Для настройки порядка строк отчета следует нажать кнопку «Настройки» формы отчета «Сводные данные об исполнении бюджета ПБС» – далее нажать на знак в форме гаечного ключа – в форме «Настройка отчета» на вкладке «Настройки» установить структуру, как показано на рисунке 1.

Настройка структуры отчета

Для настройки порядка граф следует в открытой форме «Настройка отчета» перейти на вкладку «Пользовательские настройки». В первой строке колонки «Значение» нажимаем кнопку в виде трех точек , в форме «Редактирование выбранных полей» флагами использования отмечаем только те значения, которые необходимы в отчете (рис. 2).

Пример выбора колонок для отображения в отчете

После того как выполнены настройки граф и строк в форме «Настройка отчета», необходимо нажать кнопку «Записать и закрыть», а далее в отчете «Сводные данные об исполнении бюджета ПБС» следует:

указать «Период отчета» – «с 01.01.2021 по 31.12.2021».

указать «Отчетный период» – «Текущий год»;

нажать кнопку «Сформировать отчет».

Таким образом отчет сформирован. В нем отражаются следующие ошибки (рис. 3):

не выполнен перенос показателей санкционирования расходов на следующий год;

не выполнена перерегистрация неисполненных обязательств прошлых лет.

Кассовое исполнение в программе отражено верно и в соответствии с информацией, отраженной в Федеральном казначействе и системе «Электронный бюджет».

Ошибки на счетах санкционирования

Обращаю внимание, что в нашем примере в Казначейство и систему «Электронный бюджет» поданы верные сведения, а исправлению подлежат только отражение фактов хозяйственной жизни в учете. Причем все ошибки учета относятся к ошибкам текущего года до составления и предоставления отчетности.

Для исправления ошибки необходимо выполнить переход по пунктам меню «Главное» – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – «Помощник закрытия периодов» – указать период «Год 2020» и нажать кнопку «Обновить данные» – перейти к ошибке «Перерегистрация плановых данных на следующий год…» – нажать на кнопку «Выполнить анализ». Помощник указывает на ошибки (рис. 4).

Ошибка отсутствия перерегистрации

Для исправления ошибки следует нажать на кнопку «Ввести документ» – в форме «Перерегистрация плановых показателей. » – нажать на кнопку «Заполнить по данным БУ» (по данной кнопке заполниться табличная часть документа) – далее перейти на вкладку «Замена КПС» и указать КПС с КВР 247 – провести документ.

Для перерегистрации денежного обязательства следует сделать новый документ в 2021 г. Удобнее всего его делать путем копирование денежного обязательства прошлого года. В денежном обязательстве следует также указать КВР 247.

После исправления ошибок следует еще раз сформировать отчет «Сводные данные об исполнении бюджета ПБС» (рис. 5). В отчете отражается ошибка:

объем принятых бюджетных обязательств превышает ЛБО. Ошибка возникла в результате неверного отражения суммы договора №21 от 01.01.2021 в программе.

Ошибка отражения суммы договора (БО)

Для исправления бюджетного обязательства следует внести исправление и в «План график финансирования обязательства» документа «Договоры и иные основания возникновения обязательства» и в документ «Принятое обязательство за счет ЛБО». В нашем примере сумма договора №21 от 01.01.2021 составляет 15 000 руб.

После исправления ошибок следует обновить ранее сформированный отчет «Сводные данные об исполнении бюджета ПБС». Отчет ошибок не содержит, можно переходит к проверке отражения факта хозяйственной жизни на счете 302.23.

Отчет не содержит ошибок

Шаг 2. Сформируем отчет «Оборотно-сальдовая ведомость по счету».

В отчете «Оборотно-сальдовая ведомость по счету» следует:

указать «период» – «с 01.01.2021 по 31.12.2021»;

указать «счет» – «302.23»;

установить значения в поле «Группировка» как указано на рисунке 7;

нажать кнопку «Сформировать отчет».

Таким образом сформирован отчет «Оборотно-сальдовая ведомость по счету 302.23». В отчете отражаются следующие ошибки (рис. 6):

отсутствует перенос входящего остатка по КПС;

ошибка выбора значения КПС в операции текущего года («Услуги сторонней организации»).

Обращаю внимание, что бюджетные и денежные обязательства, а также кассовое исполнение по данным договорам в учете отражены верно.

Ошибки выбора бюджетной классификации

Перенесем входящую кредиторскую задолженность на КПС, указанный в договоре №20 от 01.01.2020.

В программе возможны два варианта переноса остатка с КВР 244 на КВР 247:

прямой записью. Выполняется с помощью документа «Перенос остатков по КПС для счетов авансов и расчетов с поставщиками»;

с применением счета 401.30 «Финансовый результат прошлых отчетных периодов». Выполняется с помощью документа «Помощник переноса остатков между счетами».

Оба документа формируют бухгалтерские записи в межотчетном периоде. Доступ к документам организован через: «Главное меню-Сервис-Служебные».

Порядок переноса задолженности по энергетическим ресурсам следует согласовать с учредителем, ГРБС и/или органом, принимающим отчетность.

Для исправления ошибки текущего года следует перейти в документ «Услуги сторонней организации» и указать КВР 247.

После исправления ошибок следует обновить ранее сформированный отчет «Оборотно-сальдовая ведомость по счету 302.23». Отчет ошибок не содержит.

Отчет ошибок не содержит

Шаг 3. Сформируем отчет «Обороты счета»

В отчете «Обороты счета» следует:

указать «период» – «с 01.01.2021 по 31.12.2021»;

указать «счет» – «302.23»;

установить значения в поле «Группировка» как указано на рисунке 7.

нажать кнопку «Сформировать отчет».

Таким образом сформирован отчет «Обороты счета 302.23». В отчете отражается ошибка (Рис. 7).

Ошибка связана с неверным выбором КПС к счету 401.20 в документе «Услуги сторонней организации».

Ошибка применения КПС к счету 401.20

Для исправления ошибки текущего года следует перейти в документ «Услуги сторонней организации» и указать КВР 247 к счету 401.20.

После исправления ошибки следует обновить ранее сформированный отчет. Отчет ошибок не содержит.

Отчет ошибок не содержит

В следующем номере газеты будут рассмотрены отчеты в части контроля аналитики по счетам расчетов с контрагентами, а также контроль сроков задолженности.

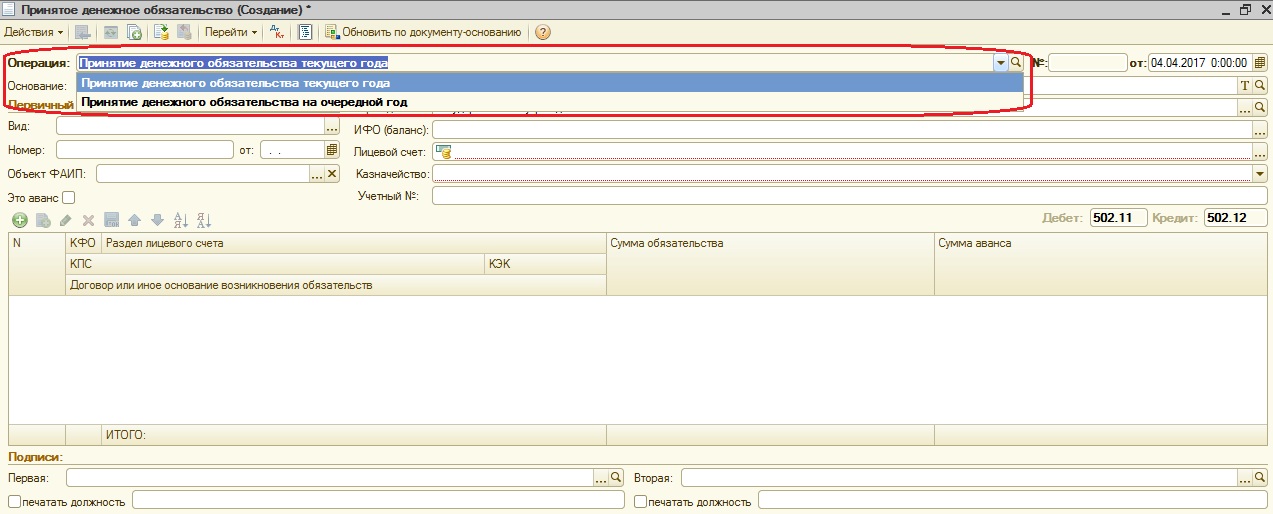

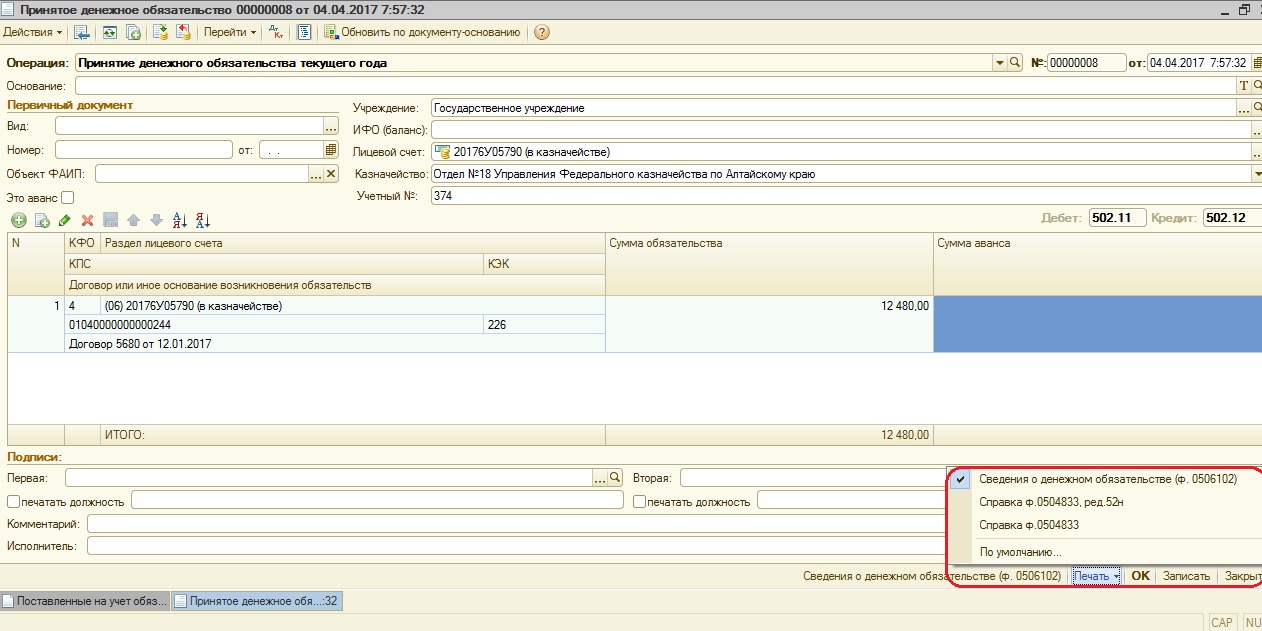

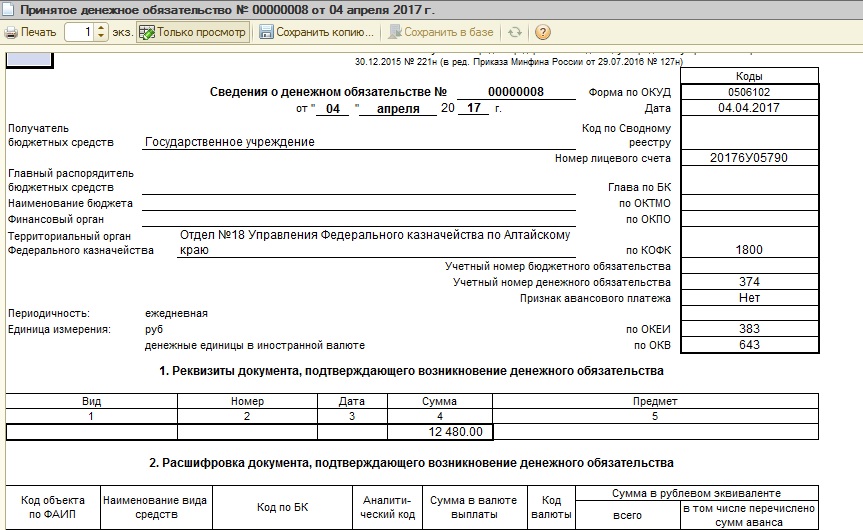

В государственных учреждениях ведется параллельный учет на 500-x счетах. В этой статье я расскажу вам про работу с документом «Принятое денежное обязательство». В настоящее время эта тема стала особенно актуальной, так как с 1 января 2017 нужно предоставлять «Сведения о денежном обязательстве» (ф. 0506102) в Федеральное казначейство.

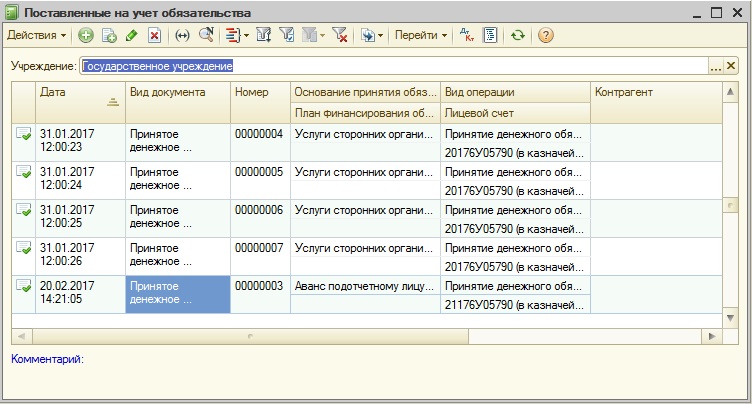

Итак, принятое денежное обязательство – это документ, который отражает суммы принятых учреждением денежных обязательств на счетах учета. В программе 1С: БГУ 8 ред. 1.0 его можно найти в меню «Санкционирование».

Разница между журналами документов «Поставленные на учет обязательства (обычная форма)» и «Поставленные на учет обязательства (управляемая форма)» только во внешнем виде, поэтому пользуетесь тем вариантом, который вам больше нравится.

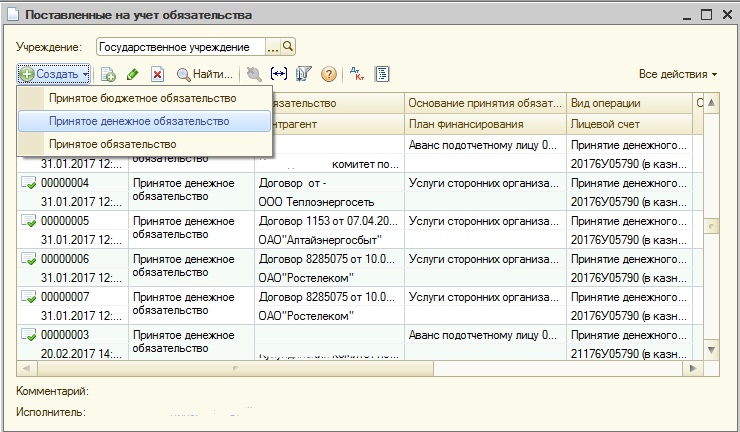

В журнале документов создаем новый документ.

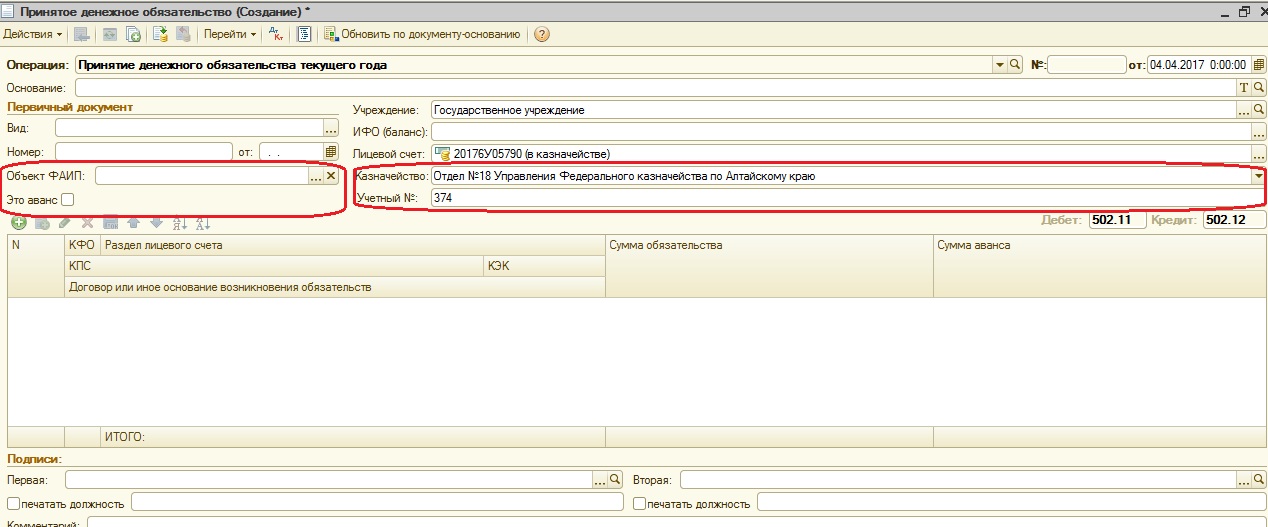

Для выгрузки документа в казначейство добавили поля: казначейство, учетный номер, объект ФАИП (код объекта в федеральной адресной программе). Также есть возможность установить галку «Это аванс».

Далее заполняем табличную часть.

После заполнения документ можно проводить. Счета определяются автоматически, в зависимости от выбранной операции.

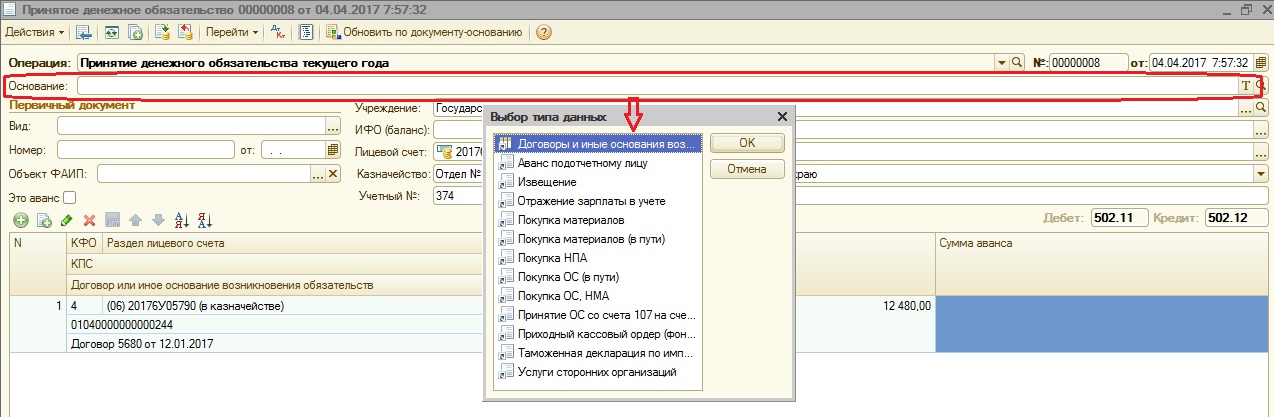

Также документ «Принятое денежное обязательство» можно ввести на основании созданных ранее документов.

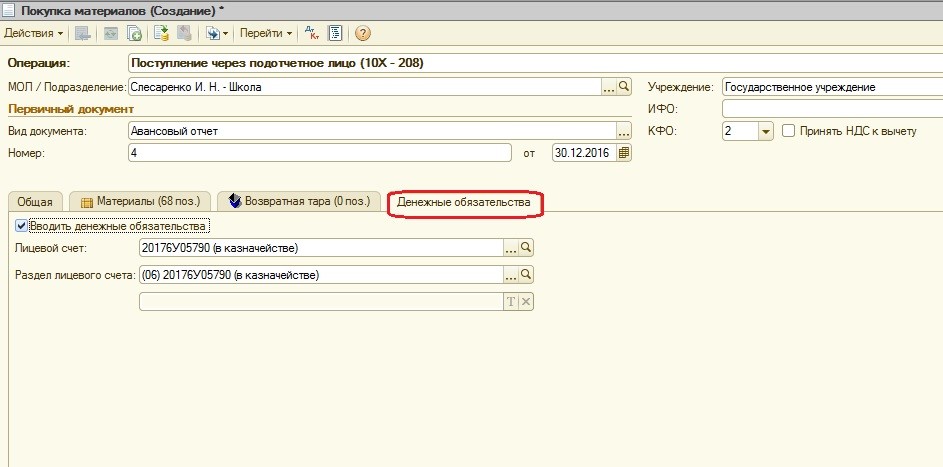

При этом в первичных документах можно указать, что при их проведении должно автоматически создаваться «Принятое денежное обязательство».

Из документа можно распечатать бухгалтерские справки и «Сведения о денежном обязательстве».

В настройки выгрузки добавлены форматы, которые позволяют выгружать документ в Органы Федерального казначейства.

Это все, что касается создания и выгрузки документа «Принятое денежное обязательство». Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Исправление ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8» редакции 2 рассмотрим на следующем примере.

Пример

В отчетном периоде (01.09.2019) была выявлена ошибка 2018 года: на счете 101 11 «Основные средства - недвижимое имущество учреждения» при отсутствии документов, подтверждающих государственную регистрацию, необоснованно отражено недвижимое имущество.

Согласно пункту 36 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, принятие к учету и выбытие из учета объектов недвижимого имущества осуществляются на основании документов, подтверждающих государственную регистрацию права или сделку. До госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

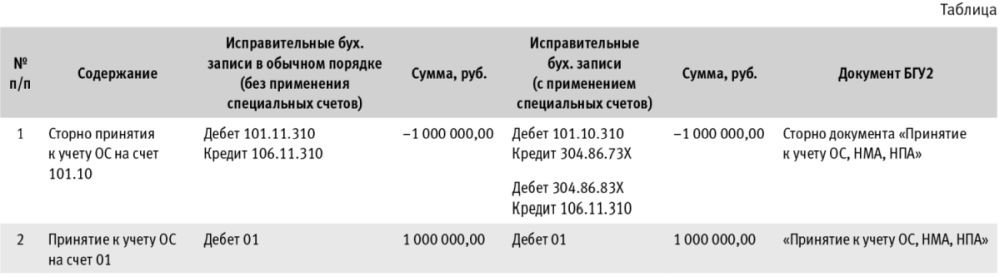

Методика исправления ошибок прошлых лет, реализованная в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», предполагает, что пользователь оформляет исправления, как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов.

Бухгалтерские записи по исправлению ошибки текущего периода и сконвертированные бухгалтерские записи, сформированные с применением специальных счетов, приведены в таблице. Поскольку исправления не затрагивают счета учета доходов и расходов, для исправления ошибки прошлого года применяются корреспонденции со счетом 304 86 «Иные расчеты года, предшествующего отчетному».

Порядок исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по исправлению ошибки прошлого года, связанной с необоснованным отражением недвижимого имущества на счете 101.11 при отсутствии документов, подтверждающих госрегистрацию, в БГУ2 производится в следующем порядке.

Сторнирование ошибочных записей

Затем для заполнения табличной части сконвертированными бухгалтерскими записями по исправлению ошибок прошлых лет в документе Сторно следует включить флаг Исправление ошибок прошлых лет и указать, что это исправление прошлого года, установив переключатель в соответствующее положение (рис. 1).

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке:

Дебет 101.11.310 Кредит 106.11.310

- на сумму - 1 000 000,00 руб. (Красное сторно).

Как было отмечено ранее, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, она разбивается на две - в корреспонденции со счетом 304.86 (так как это ошибка прошлого года). Таким образом, по команде Исправление ошибок прошлых лет - прошлого года будут сформированы бухгалтерские записи:

Дебет 101.11.310 Кредит 304.86.731

- на сумму - 1 000 000,00 руб. (Красное сторно);

Дебет 304.86.831 Кредит 106.11.310

- на сумму - 1 000 000,00 руб. (Красное сторно).

Документ Сторно следует сохранить по кнопке Провести и закрыть.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833). В поле «Основание» документа Справки (ф. 0504833) будет выведен текст: «Принятие к учету ОС, НМА, НПА БГУ00-000001 от 01.09.2018 13:00:00 (Исправление ошибок прошлых лет)».

Ввод правильных записей

Далее датой исправления ошибки (в Примере - 01.09.2019) следует создать и провести документ Принятие к учету ОС, НМА, НПА, с помощью которого объект недвижимого имущества поставить на забалансовый учет на счет 01 «Имущество, полученное в пользование» (рис. 2).

Инструкцией № 157н для забалансовых счетов, в отличие от балансовых счетов, не предусмотрены специальные счета исправления ошибок. Поэтому в регламентированной бухгалтерской отчетности бухгалтерские записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки в случае исправления ошибок по балансовым счетам.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (документом Закрытие балансовых счетов в конце года), в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (сентябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а включаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

Согласно пункту 170 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н в ред. приказа Минфина России от 30.11.2018 № 244н, показатели по соответствующим строкам графы 6 Сведения об изменении остатков валюты баланса (ф. 0503173) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (Журнале по прочим операциям (ф. 0504071).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бюджетного учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 401300000) отражаются в графе 6 по строке 570 «Финансовый результат экономического субъекта» Сведений (ф. 0503173), см. рис. 4.

Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно показателей на конец финансового года, предшествующего отчетному периоду (показателей входящих остатков по данным бухгалтерского учета за отчетный период).

Показатели изменений (оборотов по увеличению, уменьшению) активов, обязательств, доходов, расходов, повлиявших на изменения показателей вступительного баланса (графа 6 Сведений (ф. 0503173) в результате исправления ошибок прошлых лет), не включаются в показатели увеличений, уменьшений (оборотов) активов и обязательств, доходов, расходов, отражаемых в отчетах (сведениях) за отчетный период.

На основании показателей, отраженных в графе 8 Сведений (ф. 0503173), осуществляется корректировка входящих остатков в бухгалтерской (финансовой) отчетности по соответствующим счетам бюджетного учета на начало финансового года, по которым осуществлен пересчет показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной отчетности.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса (действует с 2018) обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет».

Для удобства пользователей в таблице Отчета Ф. 0503173 в графах, в том числе по коду причин, под номером причины выведено наименование причины изменения валюты баланса, которое не выводится в печатной форме бланка.

В рассматриваемом Примере обороты исправления ошибки прошлых лет - сторно принятия к учету объекта ОС - отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00 (стр. 120), рис. 4.

Обороты по специальному счету исправления ошибок 304.86 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды - по дебету и кредиту, итоговый показатель в строке будет равен нулю.

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) за 2019 год (исправление ошибки отражено датой обнаружения ошибки - 01.09.2019) сумма входящих остатков основных средств по счету 101.00 на начало 2019 будет скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 010:

- в графе 3 «На начало года, бюджетная деятельность, всего» - в сумме ноль;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» - в сумме -1 000 000,00 руб.

Сумма входящих остатков вложений в нефинансовые активы (НФА) по счету 106.00 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 120 (рис. 5):

- в графе 3 «На начало года, бюджетная деятельность, всего» - в сумме 1 000 000,00 руб.;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» - в сумме 1 000 000,00 руб.

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б - обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

Согласно пункту 166 Инструкции № 191н в показатели, формируемые в графах 5-10 Сведений о движении нефинансовых активов (ф. 0503168), не включаются показатели изменения нефинансовых активов, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА (действует с 2018) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах - в графах 5-10.

В рассматриваемом Примере сумма входящих остатков основных средств по счету 101.11 на начало 2019 скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет. По строке 011 «Жилые помещения» (рис. 6):

- в графе 4 «На начало года, всего» - отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме ноль;

- в служебной графе 4а «Начало года, остаток на начало года» - отражается сумма остатка по счету 101.00 в сумме 1 000 000,00 руб., т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» - отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме -1 000 000,00 руб.

Сумма входящих остатков вложений в основные средства по счету 106.11 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 071 «Вложения в основные средства - недвижимое имущество»:

Любая программа, установленная на компьютер, может время от времени работать неправильно. Периодические сбои, которые приводят к невозможности использования ПО, называются ошибки. Чтобы суметь диагностировать и устранять ошибки в 1С, пользователь должен хотя бы немного разбираться в особенностях работы программ. Наличие минимальных знаний позволяет решать проблемы самостоятельно.

Прежде чем рассматривать основные разновидности ошибок, стоит заметить, что они отличаются между собой по происхождению. Приложение может привести к физическому или логическому сбою. В результате 1С просто не запускается или начинает работать в режиме «Конфигуратор». Пользовательский режим бывает недоступен или, при использовании определенных команд, будет появляться сбой.

Чтобы научиться быстро исправлять ошибки в 1С необходимо изначально их проанализировать. Часто во всплывающем окне написана суть некорректного поведения, что помогает решить проблему.

Причины появления ошибки в 1С

Разберем основные моменты, связанные с частым появлением сбоев при работе с базой данных. Они возникают в разных ситуациях, и определить их истинную причину не всегда возможно.

Одна из самых частых причин нарушение работы связанна с компьютером, на который установлена база данных 1С. Рабочая область может автоматически закрываться из-за нехватки оперативной памяти на сервере. Все возникающие неисправности должны быстро устраняться. В противном случае есть вероятность потери данных.

Часто возникающие ошибки 1С

Все имеющиеся сбои выводят на экран разные уведомления. Одинакового текста не бывает. Чтобы проще ориентироваться, разделим существующие ошибки 1С на следующие пункты:

- Недостаточно памяти.

- Ошибка доступа.

- Ошибка формата потока.

- Ошибка СУБД: Файл базы данных поврежден.

- Неправильное отображение блоков формы.

- Внутренняя ошибка компоненты dbeng.

- Dump при запуске.

- Неверный формат хранилища.

- Ничего не работает.

Для того, чтобы научиться исправлять возникающие ошибки, рассмотрим каждый пункт по отдельности.

Недостаточно памяти

Подобный сбой проявляется только в том случае, если на выполнение операций с программой выделено мало оперативной памяти. Приложение не может обрабатывать большие объемы информации, поэтому выдает «Недостаточно памяти 1С». Это случается при формировании отчета, обработки «тяжелого» файла, обновлении конфигурации и т.д. Причина – мощности компьютера недостаточно.

Пользователь может самостоятельно решить проблему с памятью. По умолчанию операционная система выделят фиксированное значение гигабайт на обслуживание приложения: 32 bit ОС – 2 Гб, 64 bit – 4 Гб.

Увеличить размер выделенной памяти можно вручную. Для этого запускается адресная строка (Пуск – Выполнить, вводиться фраза cmd). После нажатия «Ентер» достаточно ввести фразу bcdedit /set increaseuserva 4096 и подтвердить действие (клавиша «Enter»). Цифра 4096 – новый выделяемый объем «оперативки». Выполняется перезагрузка системы. Проблема должна быть устранена.

Ошибка доступа

Она возникает, если учетная запись не имеет достаточно прав. Проявляется при выполнении определенного действия, которое доступно только ограниченному кругу пользователей. Для исправления ситуации достаточно изменить роль выбранного профиля в конфигураторе (вкладка «Администрирование – Пользователи»). В некоторых случаях это увеличивает безопасность базы данных, если необходимо защитить файлы от изменения сторонними людьми.

Ошибка формата потока

Когда пользователь только запускает программу, на экране может появиться окно сбоя. Оно предлагает завершить работу или перезапустить. Причиной выступает некорректное завершение работы приложения.

Устранение подобной ошибки 1С выполняется простой чисткой кэша. Для этого необходимо перейти в папку, где хранятся временные файлы. В Windows 7 и выше она находится по адресу C:\Users\Username\AppData\Local\1C или C:\Users\Username\AppData\Roaming\1C. Для Windows ХР другой путь – Local Settings\Application Data\1C\. Все файлы, начинающиеся на 1cv8, кроме «1Cv8.1CD» полностью удаляются.

Если «Ошибка формата потока» возникает в процессе работы, то нужно провести тестирование (Администрирование – Тестирование и исправление), выбрать первые 2 галочки и запустить процесс.

Ошибка СУБД: Файл базы данных поврежден

Если всплывает информационное окно с подобной надписью, неисправность базы данных решается тестированием файла и всей информационной базы. Такое мероприятие может проводиться 2 способами:

- Запуск утилиты chdbfl.exe. Эта программа предназначена для того, чтобы проверять целостность базы данных при совместном ее использовании с информационной базой. Данный метод хорош тем, что дает возможность решать сбои даже в тех ситуациях, когда конфигуратор запустить невозможно. Сначала выполняется резервное копирование информации. В папке, где установлен 1С (директория bin) находится файл chdbfl.exe. Он запускается, в окне прописывает путь к файлу базы данных и ставится галочка, чтобы провести исправление ошибок. Нажимается кнопка «Выполнить». После завершения процесса все должно заработать. Если нет – используется конфигуратор.

- Через конфигуратор. Нужное окно вызывается после нажатия «Администрирование – Тестирование и исправление». На экране появляется форма, где выставляются галочки на следующе строчки: «Реиндексация таблиц…», «Проверка логической целостности…», «Проверка ссылочной…», «Реструктуризация таблиц…», «Тестирование и исправление» и 2 раза «Создать объекты». Нажимается кнопка «Выполнить». После завершения процедуры сбой устраняется.

Неправильное отображение блоков формы

Такая неисправность возникает от разных факторов. Чтобы привести программу к нормальной работоспособности, пользователю необходимо последовательно выполнить несколько команд. После проведения каждой проверяется устранение сбоя:

Если приведенные методы не помогают, рационально будет провести обновление платформы.

Внутренняя ошибка компоненты dbeng

Dump при запуске

Возвращение 1С в рабочее состояние проводится простым обновлением MS Visual Studio (Visual C++) и дополнительными манипуляциями. Чтобы отследить конкретный файл, в котором возникает ошибка, открывается «Просмотр событий». Для этого пользователь переходит в «Панель управления – Система и безопасность – Администрирование». С левой стороны раскрывается «Журнал Windows – Приложение».

На экране появляется список ошибок и точное расположение поврежденного файла. После установки новой версии MS Visual Studio (Visual C++) с папки System32 копируется одноименный файл dll и вставляется в папку платформы 1С. Проблема решилась.

Неверный формат хранилища

Ничего не работает

Если программа перестала нормально работать без видимых причин, значит пользователю придется самостоятельно искать неисправность. Для восстановления работоспособности базы данных проводятся следующие мероприятия:

- чистится кэш;

- открывается файл chdbfl.exe из папки установки приложения и выполняется исправление;

- выполняется запуск «Конфигуратора» для тестирования и исправления сбоев;

- обновление «1С».

Если это не критичная ошибка, она должна исправляться при установке актуальной версии программного комплекса. В остальных ситуациях необходимо пользоваться помощью профессиональных мастеров, которые отлично понимают принцип подобных продуктов.

Читайте также: