Скидка туристу за счет турагента как отразить в проводках 1с

Обновлено: 05.07.2024

Расходы на оплату путевок на лечение или отдых, экскурсий или путешествий, если иное не предусмотрено пунктом 24.2 части второй статьи 255 НК РФ, не учитываются в целях налога на прибыль (п. 29 ст. 270 НК РФ).

Что изменилось в налоговом законодательстве?

С 2019 года организации имеют право признать в расходах по налогу на прибыль оплату услуг по организации туризма, санаторно-курортного лечения и отдыха (п. 24.2 ст. 255 НК РФ).

- услуги должны предоставляться на территории России;

- по договору о реализации туристскогопродукта;

- договор должен заключаться между организацией и туроператором (туристическим агентом).

Туристский продукт – комплекс услуг по перевозке и размещению, оказываемых за общую цену (независимо от включения стоимости экскурсионного обслуживания и (или) других услуг) по договору о реализации туристского продукта (ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ).

Стоимость путевки в расходах по налогу на прибыль

- перевозка до пункта назначения и обратно или по другому, указанному в договоре маршруту (авиа, ж/д, автомобильным, водным транспортом);

- проживание, в т.ч. питание;

- санаторно-курортное обслуживание;

- экскурсии.

Можно учесть в расходах стоимость путевки для следующих лиц:

- работников организации;

- супругов работников;

- родителей работников;

- детей (в т. ч. усыновленных), подопечных работников в возрасте до 18 лет или до 24 лет, если они – студенты дневных отделений образовательных учреждений.

- в сумме фактических расходов не более 50 000 руб. на каждого из граждан за налоговый период;

- в сумме не большей, чем 6 % от ФОТ в совокупности с расходами на взносы по договорам ДМС (абз. 9 п. 16 ст. 255 НК РФ).

Учитываются по налогу на прибыль в составе расходов на оплату труда в отчетном (налоговом) периоде передачи путевок работнику (п. 1 ст. 272 НК РФ).

Стоимость путевки в расходах при УСН

При выполнении условий п. 24.2 ст. 255 НК РФ организацией на УСН стоимость путевки работникам и членам их семей можно признать в расходах на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ).

Бухгалтерский учет

Оплата путевок за работников и членов их семей – прочие расходы (п. 11 ПБУ 10/99).

В 1С путевки можно учесть на забалансовом счете, используя

или, создав забалансовый счет

Стоимость путевок, оплаченная организацией за работника и членов его семьи – доход каждого из них (п. 2 ст. 211 НК РФ).

Оплату стоимости путевок за членов семьи работника нужно рассматривать как доход работника, в т.ч. по его заявлению, если члены семьи работника находятся на его иждивении (Письмо УФНС по г. Москве от 01.09.2015 N 13-11/089330@).

Освобождаются от НДФЛ стоимость путевок для работников и членов их семей, если (п. 9 ст. 217 НК РФ):

- по ним оказываются услуги санаторно-курортными и оздоровительными организациями, на территории РФ;

- оплата не учитывается в расходах по налогу на прибыль или производится за счет средств от деятельности на спецрежиме;

- услуги не являются туристскими.

Страховые взносы

Две точки зрения:

- Страховые взносы необходимо начислить на стоимость путевки для работника. Со стоимости путевок членов семьи, не состоящих в трудовых отношениях с организацией, страховые взносы начислять не нужно (Письмо Минфина РФ от 12.04.2018 N 03-15-06/24316);

- Страховые взносы не нужно начислять на стоимость путевок, так как их предоставление работнику не связано с результатами труда и носит социальный характер (Определение ВС от 03.11.2017 N 309-КГ17-15716).

Передача туристической путевки работнику и членам его семьи не является реализацией, объекта обложения НДС не возникает (Постановление Президиума ВАС от 03.05.2006 N 15664/05, Письмо Минфина РФ от 19.02.2016 N 03-07-07/9546).

Оформление в 1С – ОСНО

- на мать – 45 000 руб.;

- на ребенка – 15 000 руб.

Пошаговая инструкция для ОСНО

Расчет нормируемых расходов

Бухгалтерская справка Расчет нормируемых расходов на путевки

Оформление в 1С – УСН

- на мать – 45 000 руб.;

- на ребенка – 15 000 руб.

Пошаговая инструкция для УСН

Расчет нормируемых расходов

Бухгалтерская справка Расчет нормируемых расходов на путевки

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Минфин раскрыл секрет о 3 способах, которыми пользуется ФНС для..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Документ Счет-фактура полученный вид операции на поступление позволяет зарегистрировать в.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (1)

Благодарю за полезную информацию

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Актуальный и своевременный семинар, помог учесть некоторые моменты в отчете за 2020г.

Бухгалтерам турагентов не приходится заботиться о формировании себестоимости турпродукта – они получают его уже готовым, а потому основной проблемой является правильный учет посреднических операций по его доведению до клиента. А вот бухгалтерам фирм-туроператоров приходится организовывать бухгалтерский и налоговый учет затрат, связанных с формированием себестоимости турпродукта.

При организации бухгалтерского учета затрат фирмам-туроператорам целесообразно опираться на Методические рекомендации по планированию, учету и калькулированию себестоимости туристского продукта и формированию финансовых результатов у организаций, занимающихся туристской деятельностью (далее – Методические рекомендации). Напомним, что они утверждены приказом Государственного комитета РФ по физической культуре и туризму от 4 декабря 1998 г. № 402.

В соответствии с пунктом 14 Методических рекомендаций объектом калькулирования себестоимости для туроператоров является отдельный туристский продукт. Его себестоимость должна включать затраты, непосредственно связанные с его производством, продвижением и продажей.

Это вполне актуально и сегодня. Ведь туроператорская деятельность – это деятельность по формированию, продвижению и реализации туристского продукта, осуществляемая юридическим лицом (туроператором).

Производственные затраты туроператора

Типовая группировка производственных затрат, которые следует включать в себестоимость туристского продукта, представлена в пункте 21 Методических рекомендаций. Она включает следующие статьи затрат:

- затраты по приобретению прав на услуги сторонних организаций, используемые при производстве туристского продукта;

- затраты, связанные с деятельностью производственного персонала;

- затраты подразделений туристской организации, участвующих в производстве туристского продукта;

- накладные расходы.

Но туроператор может расширять номенклатуру статей затрат.

В первую статью «Затраты по приобретению прав на услуги сторонних организаций, используемые при производстве туристского продукта» включаются затраты на следующие услуги:

– по размещению и проживанию у организаций гостиничной сферы и иных организаций, оказывающих такие услуги, а также у обладателей прав на такие услуги;

– по транспортному обслуживанию (перевозке) у перевозчиков и иных организаций, оказывающих такие услуги, в частности у организаторов чартерных программ, а также обладателей прав на такие услуги;

– по питанию у организаций общественного питания и иных организаций, оказывающих такие услуги, а также у обладателей прав на такие услуги;

– по экскурсионному обслуживанию у экскурсионных бюро и иных организаций, оказывающих такие услуги, в частности у организаторов круизов, сафари, а также обладателей прав на такие услуги;

– по медицинскому обслуживанию, лечению и профилактике заболеваний у медицинских учреждений и организаций, санаториев, профилакториев и иных организаций, оказывающих такие услуги, а также у обладателей прав на такие услуги;

– по визовому обслуживанию (а также иные затраты, связанные с оформлением поездки);

– на услуги культурно-просветительского, культурно-развлекательного и спортивного характера у организаций культуры, спорта и иных организаций, оказывающих такие услуги, а также у обладателей прав на такие услуги;

– на услуги по страхованию туристов в период поездки, в том числе страхованию туристов от несчастных случаев и медицинскому страхованию;

– на услуги гидов-переводчиков, сопровождающих;

– на иные услуги, используемые при производстве туристского продукта.

Все эти затраты включаются в себестоимость турпродукта только в том случае, если туроператор выкупает соответствующие услуги.

Под производственным персоналом фирмы-туроператора понимаются работники, непосредственно занятые производством туристского продукта, как состоящие в штате организации, так и выполняющие работы по договорам гражданско-правового характера. Поэтому в статью «Затраты, связанные с деятельностью производственного персонала» включаются:

– затраты на оплату труда данных работников;

– отчисления на социальные нужды (ЕСН, взносы на обязательное пенсионное страхование и социальное страхование от несчастных случаев на производстве и профзаболеваний);

– затраты, связанные со служебными разъездами персонала, включая затраты по использованию в служебных целях личного автотранспорта.

По статье «Затраты подразделений туристской организации, участвующих в производстве туристского продукта» отражаются затраты подразделений туристской организации, участвующих в производстве туристского продукта посредством выполнения отдельных видов работ, услуг.

Такими подразделениями считаются гостиницы, дома отдыха, мотели, кемпинги, спортивные сооружения, специальный туристский транспорт и т. п. Исчисление себестоимости работ и услуг, выполняемых такими подразделениями турфирмы, целесообразно производить в общем порядке, применяемом специализированными организациями соответствующего вида.

И наконец, по статье «Накладные расходы» отражаются остальные затраты, связанные с производством турпродукта, в частности:

– затраты на оплату труда управленческого персонала и хозяйственных работников (с учетом отчислений на социальные нужды);– затраты на командировки, связанные с производственной деятельностью, включая затраты по оформлению заграничных паспортов и других выездных документов;

– затраты на содержание и эксплуатацию зданий и помещений административного и хозяйственного назначения;

– затраты на пожарную и сторожевую охрану;

– арендные платежи за имущество, используемое турфирмой в административно-управленческих и хозяйственных целях;

– амортизационные отчисления;

– затраты, связанные с освоением новых туров;

– оплата услуг связи (телефонной, мобильной, почтовой и т. д.);

– затраты на приобретение специальных бланков и документов;

– затраты, связанные с подготовкой и переподготовкой кадров;

– отчисления в резерв на ремонт основных средств;

– представительские расходы.

Некоторые из видов расходов, которые Методические рекомендации также предписывали относить к накладным, в соответствии с правилами бухгалтерского учета, в частности нормами ПБУ 10/99 «Расходы организации», не должны включаться в состав расходов по обычным видам деятельности, а представляют собой прочие расходы. К ним, в частности, относятся расходы на оплату услуг банков по обслуживанию счетов туристской организации, электронных расчетов посредством пластиковых карт (кредитных и дебетовых), по операциям, связанным с обращением денежных документов, по торгово-комиссионным и аналогичным операциям, а также платежи по процентам за кредиты банков.

Коммерческие расходы туроператора

К коммерческим затратам, связанным с продвижением и продажей туристского продукта, относятся:

– затраты, связанные с деятельностью точек реализации (турагентств) в качестве подразделений туристской организации (включая оплату труда работников данных подразделений с обязательными отчислениями, затраты на аренду, содержание, эксплуатацию зданий, помещений, основных средств данных подразделений и т. д.);

– затраты на комиссионные, агентские и иные вознаграждения сторонним организациям (турагентствам), оказывающим туристской организации коммерческие услуги;

– затраты на оплату труда работников туристской организации, непосредственно занимающихся продвижением туристского продукта, а также отчисления на социальные нужды;

– затраты на рекламу;

– затраты на организацию или участие в выставках, способствующих продвижению туристского продукта.

БУХГАЛТЕРСКИЙ УЧЕТ

В соответствии с пунктом 37 Методических рекомендаций учет затрат на производство туристского продукта организуется, как правило, по позаказному методу. Иными словами, объектом учета затрат является отдельный заказ на производство конкретного туристского продукта или группы типовых туристских продуктов либо совокупность заказов на производство туристских продуктов, которые возможно объединить по определенному качественному признаку (направление, сезонность и т. п.).

Затраты на производство

Учет затрат на производство туристского продукта осуществляется на счете 20 «Основное производство», к которому целесообразно открывать субсчета по направлениям туристской деятельности (организация выездного туризма, организация приема туристов и т. п.) или видам туризма (водный, горный, пеший и т. п.).

Затраты подразделений туристской организации, выполняющих отдельные работы, услуги, которые используются при производстве туристского продукта, учитываются на счете 23 «Вспомогательные производства».

Накладные расходы учитываются на счете 26 «Общехозяйственные расходы». Согласно учетной политике они либо включаются в себестоимость отдельных видов турпродуктов, то есть списываются на счет 20 «Основное производство», либо списываются в дебет счета 90 «Продажи».

Расходы на продажу

Коммерческие расходы, связанные с продвижением и продажей турпродукта, собирают на счете 44 «Расходы на продажу», который ежемесячно закрывается на счет 90 «Продажи».

Предоплаты и расходы будущих периодов

Нередко фирмы-туроператоры оплачивают некоторые виды услуг сторонних организаций, входящих в состав турпродукта, единовременно и заранее, например выкупают блоки мест на предстоящие рейсы, перечисляют предоплату за забронированные номера в отелях.

В подобных случаях имеет место перечисление предоплаты или авансов в счет предстоящего оказания контрагентом соответствующих услуг. А потому перечисленные суммы следует отражать в учете как выданные авансы и предоплаты по дебету счета 60 «Расчеты с поставщиками и подрядчиками». Использовать счет 97 «Расходы будущих периодов» в таких ситуациях некорректно.

А вот если турфирма осуществила расходы, которые будут приносить отдачу в течение нескольких отчетных периодов, например приобрела специализированную компьютерную программу, справочную правовую систему, рекламный ролик (без получения исключительных прав на них), нужно применять счет 97 «Расходы будущих периодов».

Момент списания расходов и «незавершенка» туроператора

Хотя туроператоры и не производят продукцию, а значит, и не имеют изделий, не прошедших всех стадий обработки, которые принято рассматривать как незавершенное производство, тем не менее у них может формироваться дебетовое сальдо счета 20 «Основное производство» на конец отчетного периода.

Ведь на конец месяца вполне могут оставаться нереализованные турпродукты, расходы на которые уже осуществлены. Тем более что, согласно пункту 51 Методических рекомендаций, моментом определения выручки от продажи туристского продукта служит дата окончания тура. Ведь именно в этот момент завершается оказание туристу комплекса приобретенных им услуг. Соответственно и себестоимость реализованного турпродукта должна списываться на уменьшение выручки в тот же день.

Поэтому сумма затрат на производство туристского продукта, не проданного в данном отчетном периоде, относится к незавершенному производству, которое следует оценивать либо по всем статьям калькуляции, либо по прямым производственным затратам – в зависимости от учетной политики турфирмы.

Совмещение туроператорской и посреднической деятельности

В соответствии с пунктом 49 Методических рекомендаций, если наряду с продвижением и продажей туристского продукта собственного производства турфирма осуществляет продвижение и продажу туристского продукта других организаций и оказывает прочие коммерческие услуги, она выступает как посредник. В этом случае турфирма должна обеспечить раздельный учет затрат по осуществляемым ею видам деятельности (туроператорской и посреднической).

НАЛОГОВЫЙ УЧЕТ

А теперь посмотрим, как отражаются расходы фирмы-туроператора в налоговом учете. Ведь для целей налогообложения нет понятия «себестоимость»…

При общем режиме налогообложения

Согласно статье 318 Налогового кодекса РФ, каждый налогоплательщик вправе самостоятельно устанавливать перечень расходов, которые он будет считать прямыми. Например, можно закрепить в учетной политике для целей налогообложения перечень прямых расходов, соответствующий тем расходам (калькуляционным статьям), которые относятся на счет 20 «Основное производство» в бухгалтерском учете турфирмы.

Накладные и коммерческие расходы туроператора в налоговом учете следует рассматривать как косвенные, которые в полном объеме относятся к расходам текущего отчетного периода.

Лимитирование расходов в целях налогообложения

Некоторые виды расходов для целей налогообложения прибыли лимитируются (как, например, расходы на отдельные виды рекламы или представительские расходы), а некоторые вообще не подлежат признанию в налоговом учете (например, если они указаны в статье 270 Налогового кодекса РФ).

Если турфирма применяет в налоговом учете метод начислений, списывать расходы нужно в порядке, предусмотренном в статье 272 Налогового кодекса РФ. В частности, датой признания расходов на приобретение работ и услуг производственного характера, каковыми следует считать, например, расходы на приобретение услуг по размещению, питанию, транспортировке туристов, считается дата подписания налогоплательщиком акта приемки-передачи соответствующих работ и услуг. А например, расходы на командировки списываются на дату утверждения авансового отчета.

А вот в случае, если перечислены предоплаты или авансы по еще не оказанным контрагентами услугам, эти суммы включить в состав расходов текущего периода не получится.

Если турфирма применяет кассовый метод признания доходов и расходов в соответствии с нормами статьи 273 Налогового кодекса РФ, расходы туроператора признаются на дату их фактической оплаты.

При упрощенной системе налогообложения

Если туроператор применяет «упрощенку» с объектом налогообложения «доходы, уменьшенные на величину расходов», бухгалтеру придется также отражать расходы на формирование турпродукта в налоговом учете.

Но и тут никакой речи о формировании себестоимости турпродукта и его списании в момент окончания тура не идет. Расходы туроператора признаются по мере перечисления (выплаты) денежных средств, если понесенные расходы упомянуты в закрытом перечне, приведенном в пункте 1 статьи 346.16 Налогового кодекса РФ. Например, расходы на оплату труда работников списываются в день фактической выплаты зарплаты.

Наиболее существенные суммы расходов туроператор несет в связи с оплатой услуг по проезду, проживанию, питанию туристов, которые оказываются туристам партнерами фирмы-туроператора. Эти расходы также можно учесть при «упрощенке» – в составе материальных расходов на основании подпункта 5 пункта 1 статьи 346.16 Налогового кодекса РФ. Ведь определять материальные расходы фирмам, работающим на «упрощенке», нужно так же, как и плательщикам налога на прибыль, – по правилам, установленным статьей 254 Налогового кодекса РФ. А согласно подпункту 6 пункта 1 статьи 254 Налогового кодекса РФ, к материальным расходам следует относить расходы на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями. При этом к услугам производственного характера относят в том числе и выполнение отдельных операций по оказанию услуг. А ведь именно это и делают партнеры фирмы-туроператора – они оказывают услуги по транспортировке туристов, по их размещению и проживанию, обеспечению их питанием и т. д., в конечном счете входящие в единый комплекс услуг, называемый турпродуктом, который и реализует фирма-туроператор. Поэтому расходы на оплату услуг гостиниц, транспортных компаний, предприятий общественного питания и прочих партнеров фирмы-туроператора непосредственно связаны с производством турпродукта и являются материальными расходами по его производству. Эта позиция подкрепляется разъяснением Минфина России в письме от 21 января 2005 г. № 03-03-02-05/1.

Организация-турагент понесла расходы в виде скидок, предоставляемых клиентам при приобретении путевок. При этом путевки получены турагентом от туроператоров в рамках агентского договора (договора комиссии) для последующей продажи.

Вправе ли организация-турагент в целях налогообложения прибыли учитывать данные доходы (агентские) в сумме фактически полученного агентского вознаграждения (за вычетом скидки), если предоставление скидки является инициативой самой организации-турагента и если в договоре с туроператором у турагента есть право предоставлять скидки за счет агентского вознаграждения? Как должна быть отражена скидка в счете туроператора и утвержденном отчете турагента? Как в бухгалтерском учете туроператора отражается скидка?

Юридические аспекты

Согласно ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" (далее - Закон N 132-ФЗ) туроператорская деятельность - деятельность по формированию, продвижению и реализации туристского продукта, осуществляемая юридическим лицом (далее - туроператор); турагентская деятельность - деятельность по продвижению и реализации туристского продукта, осуществляемая юридическим лицом или индивидуальным предпринимателем (далее - турагент).

Под реализацией туристского продукта понимается деятельность туроператора или турагента по заключению договора о реализации туристского продукта с туристом или иным заказчиком туристского продукта, а также деятельность туроператора и (или) третьих лиц по оказанию туристу услуг в соответствии с данным договором (ст. 1 Закона N 132-ФЗ).

Согласно ст. 9 Закона N 132-ФЗ "Об основах туристской деятельности в РФ" продвижение и реализация туристского продукта турагентом осуществляются на основании договора, заключаемого между туроператором и турагентом. Турагент осуществляет продвижение и реализацию туристского продукта от имени и по поручению туроператора, а в случаях, предусмотренных договором, заключаемым между туроператором и турагентом, - от своего имени.

В договоре, заключаемом между туроператором и турагентом, должны содержаться, в том числе:

- условия продвижения и реализации турагентом туристского продукта;

- полномочия турагента на совершение сделок с туристами и (или) иными заказчиками от имени туроператора.

Реализация туристского продукта осуществляется на основании договора, заключаемого в письменной форме между туроператором и туристом и (или) иным заказчиком, а в случаях, предусмотренных Законом N 132-ФЗ, - между турагентом и туристом и (или) иным заказчиком. К существенным условиям договора о реализации туристского продукта относятся, в том числе, сведения об общей цене туристского продукта в рублях (ст. 10 Закона N 132-ФЗ).

В соответствии с п. 1 ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре (ст. 1006 ГК РФ).

В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора (п. 1 ст. 1008 ГК РФ).

К отношениям, вытекающим из агентского договора, соответственно применяются правила, предусмотренные главой 49 или главой 51 ГК РФ, в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени, если эти правила не противоречат положениям главы 52 ГК РФ или существу агентского договора (ст. 1011 ГК РФ).

Комиссионер вправе отступить от указаний комитента, если по обстоятельствам дела это необходимо в интересах комитента и комиссионер не мог предварительно запросить комитента либо не получил в разумный срок ответ на свой запрос. Комиссионер обязан уведомить комитента о допущенных отступлениях, как только уведомление стало возможным (п. 1 ст. 995 ГК РФ).

Комиссионер, продавший имущество по цене ниже согласованной с комитентом, обязан возместить последнему разницу, если не докажет, что у него не было возможности продать имущество по согласованной цене и продажа по более низкой цене предупредила еще большие убытки. В случае, когда комиссионер был обязан предварительно запросить комитента, комиссионер должен также доказать, что он не имел возможности получить предварительно согласие комитента на отступление от его указаний (п. 2 ст. 995 ГК РФ).

Граждане и юридические лица свободны в заключении договора, в том числе в части определения его условий, за исключением, когда содержание соответствующего условия предписано законом или иными правовыми актами (п.п. 1, 4 ст. 421 ГК РФ).

Налоговый учет доходов турагента

На основании изложенного можно сделать вывод о том, что доходом турагента в рассматриваемой ситуации является агентское вознаграждение, величина или порядок определения которого определяются условиями агентского договора.

На наш взгляд, условие агентского договора о праве турагента на реализацию турпродукта по ценам, ниже установленных туроператором, не означает, что турагент делает скидки на свои услуги - в данном случае следует говорить о том, что величина вознаграждения турагента согласно условиям агентского договора будет определяться с учетом уменьшения установленной туроператором цены реализации турпродукта.

Как отмечается в письме УФНС России по г. Москве от 18.12.2009 N 16-15/133970, если в договоре с принципалом предусмотрена возможность предоставлять скидки, то эти скидки будет учитывать принципал, а не агент. Организация-агент учитывает в доходах для целей налогообложения прибыли организаций свое вознаграждение в том объеме, в котором оно предусмотрено договором, заключенным с организацией-принципалом.

Следовательно, в данном случае при формировании налоговой базы по налогу на прибыль у турагента в составе доходов от реализации будет учитываться сумма агентского вознаграждения, определенная с учетом уменьшения цены реализации турпродукта, установленной туроператором (ст. 249, пп. 9 п. 1 ст. 251 НК РФ).

В случае если агентским договором не предусмотрено уменьшение цены реализации турпродукта по инициативе турагента, то по правилам п. 2 ст. 995 ГК РФ турагент, реализовавший турпродукт по цене, ниже согласованной с туроператором, обязан возместить последнему разницу, если не докажет, что у него не было возможности продать турпродукт по согласованной цене и продажа по более низкой цене предупредила еще большие убытки.

В этом случае, по нашему мнению, при формировании налогооблагаемой прибыли турагент также будет учитывать в составе доходов от реализации сумму своего агентского вознаграждения, определенного в соответствии с условиями агентского договора (ст. 249, пп. 9 п. 1 ст. 251 НК РФ). При этом сумма агентского вознаграждения, на наш взгляд, не будет уменьшаться на суммы, подлежащие возмещению туроператору в связи с отступлением от установленных им цен реализации турпродукта, которые следует рассматривать отдельно в качестве расходов турагента.

Считаем, что указанные затраты турагента на возмещение убытков туроператора могут быть учтены при формировании налоговой базы по налогу на прибыль в составе внереализационных расходов на основании пп. 13 п. 1 ст. 265 НК РФ при их соответствии критериям признания расходов, установленным в п. 1 ст. 252 НК РФ.

Следует обратить внимание на позицию специалистов налоговых органов по данному вопросу, выраженную в уже упомянутом нами письме УФНС России по г. Москве от 18.12.2009 N 16-15/133970: если турагент предоставляет скидку самостоятельно, то расход в виде суммы предоставленной скидки не учитывается в целях налогообложения прибыли, тем более что такая скидка не предусмотрена в агентском договоре (договоре комиссии) или дополнительных соглашениях к договору.

Бухгалтерский учет скидок у туроператора

В бухгалтерском учете туроператора в составе доходов от обычных видов деятельности подлежат отражению доходы от реализации турпродуктов (п.п. 2, 4, 5 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99)).

Обязательные условия для признания дохода в бухгалтерском учете перечислены в п. 12 ПБУ 9/99 "Доходы организации". В связи с этим туроператор может признать выручку только после получения отчета турагента о факте исполнения им обязанностей по агентскому договору. При этом в отчете турагента должны быть отражены, в том числе, фактические цены реализации турпутевок, то есть цены, определенные с учетом предоставленных скидок. Размер вознаграждения агента будет определяться исходя из порядка его определения, установленного агентским договором, без выделения скидок, поскольку, как уже было нами отмечено, турагент в рассматриваемой ситуации не предоставляет туроператору каких-либо скидок на свои услуги.

Согласно п. 6 ПБУ 9/99 выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности (с учетом положений п. 3 ПБУ 9/99).

Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации (п. 6.1 ПБУ 9/99).

При этом величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных согласно договору скидок (накидок) (п. 6.5 ПБУ 9/99).

На основании изложенного можно сделать вывод о том, что в бухгалтерском учете туроператора подлежит признанию выручка от реализации турпродуктов, определенная исходя из фактических цен, отраженных в договорах на реализацию турпродуктов, заключенных между турагентом и туристами, с учетом предоставленных скидок. Следовательно, скидки, предоставленные турагентом туристам при заключении договоров на реализацию турпродуктов, в бухгалтерском учете туроператора не подлежат отдельному отражению.

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Игнатьев Дмитрий

30 августа 2012 г.

С 2019 года предприятия могут приобретать для своих сотрудников туристические путевки по России. Как эти затраты относить на себестоимость? Нужно ли начислять страховые взносы? Возможно ли организации приобретать путевки на санаторно-курортное лечение непосредственно в санатории?

По данному вопросу мы придерживаемся следующей позиции:

Положения п. 24.2 ст. 255 НК РФ могут быть применены налогоплательщиком только в том случае, если указанные в этом пункте услуги будут приобретаться организацией у туроператора или турагента по договору о реализации туристского продукта. В случае если услуги приобретаются непосредственно у исполнителя (санатория), расходы на оплату услуг, в частности, по организации санаторно-курортного лечения и отдыха работников и членов их семей, не могут быть учтены при налогообложении прибыли по данному основанию.

По мнению Минфина России, суммы оплаты туристической или санаторно-курортной путевки работнику облагаются страховыми взносами. Вместе с тем есть судебная позиция, согласно которой оплату санаторно-курортных путевок взносами можно не облагать. Однако в этом случае есть риск, что проверяющие с ней не согласятся.

Если организация оплачивает путевку не работнику, а члену его семьи, не состоящему с организацией в трудовых отношениях, с ее стоимости платить страховые взносы не нужно.

Обоснование позиции:

Налог на прибыль организаций

Федеральным законом от 23.04.2018 N 113-ФЗ были внесены изменения в гл. 25 НК РФ, дополнившие ст. 255 новым п. 24.2, согласно которому в расходы на оплату труда с 01.01.2019 включается оплата услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ работников организации, а также их супругов, родителей и детей.

Для целей налогообложения прибыли предусмотрено уменьшение полученных организацией доходов на сумму произведенных ей расходов, соответствующих требованиям п. 1 ст. 252 НК РФ. В частности, расходы не должны быть поименованы в ст. 270 НК РФ.

Так, на основании п. 29 ст. 270 НК РФ в редакции, действующей с 01.01.2019, при определении налоговой базы не учитываются расходы на оплату, в частности, путевок на лечение или отдых, экскурсий или путешествий, если иное не предусмотрено п. 24.2 ст. 255 НК РФ. При этом не имеет значения, предусмотрены ли такие расходы, по сути носящие социальный характер, трудовым или коллективным договором.

Как указано выше, новым п. 24.2 ст. 255 НК РФ закреплена возможность включения в состав расходов на оплату труда стоимости услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России, оказанных работнику и членам его семьи:

детям (в том числе усыновленным) и подопечным до 18 лет (или до 24 лет, если они получают образование по очной форме) и т.д.

При этом услугами по организации туризма, санаторно-курортного лечения и отдыха на территории РФ признаются перечисленные в приведенном пункте услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом*(1).

Если же услуги оказываются по договорам с непосредственными исполнителями (гостиницами, перевозчиками, санаториями и т.д.), оплата услуг не учитывается в составе расходов на оплату труда (п. 24.2 ст. 255 НК РФ, ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ, письма Минфина России от 24.01.2019 N 03-03-06/1/3880, от 21.02.2019 N 03-03-07/11386, от 22.03.2019 N 03-03-07/19303, от 07.02.2019 N 03-03-07/7294, от 06.08.2018 N 03-04-06/55270, от 13.07.2018 N 03-03-06/1/48835). Как указывает финансовое ведомство, расходы на оплату аналогичных услуг в случае, если они оказываются на основании договоров, заключенных работодателем непосредственно с исполнителями данных услуг (гостиницами, перевозчиками, экскурсоводами (гидами) и другими), не могут учитываться при налогообложении прибыли в составе расходов на оплату труда.

Так, расходы на оплату туристической или санаторно-курортной путевки могут быть признаны в составе расходов на оплату труда при одновременном выполнении следующих условий (п.п. 16, 24.2 ст. 255 НК РФ):

их размер не превышает 50 000 руб. на человека за налоговый период;

эти расходы в совокупности с расходами на добровольное медицинское страхование и расходами по договорам оказания медицинских услуг, заключенным с учетом требований п. 16 ст. 255 НК РФ, не превышают 6% от суммы расходов на оплату труда.

В соответствии с п. 24.2 ст. 255 НК РФ в расходах по налогу на прибыль учитываются следующие расходы на услуги по договору реализации туристского продукта, который заключен работодателем:

перевозка туриста по России воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно. Также учитываются расходы на оплату проезда по другому маршруту, если он согласован в договоре;

проживание туриста в гостинице либо другом объекте размещения для отдыха в РФ, включая питание, если эта услуга предоставляется в комплексе с услугами проживания;

услуги по санаторно-курортному обслуживанию;

Пунктом 4 ст. 272 НК РФ определено, что расходы на оплату труда признаются ежемесячно исходя из начисленной суммы.

Таким образом, положения п. 24.2 ст. 255 НК РФ могут быть применены налогоплательщиком только в том случае, если указанные в этом пункте услуги (включая услуги по санаторно-курортному обслуживанию) будут приобретены у туроператора или турагента по договору о реализации турпродукта (а не по договорам на оказание медицинских услуг или договорам ДМС (п. 16 ст. 255 НК РФ))*(2).

Страховые взносы

Объектом обложения страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний являются, в частности, выплаты и иные вознаграждения, произведенные в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ)).

Что касается страховых взносов, то для их начисления не имеет значения, учитываются ли те или иные выплаты, производимые в пользу работников, для целей налогообложения прибыли или их выплата производится за счет средств, не уменьшающих налоговую базу по этому налогу (п. 1 ст. 420, ст. 422 НК РФ).

С 2019 года каких-либо законодательных изменений относительно порядка обложения страховыми взносами сумм оплаты путевок за работников и членов их семьи не произошло. Позиция контролирующих органов по этому вопросу также не изменилась.

При оплате путевок в пользу работников следует учитывать позицию официальных органов: независимо от источника финансирования оплаты путевок на санаторно-курортное лечение работников, их стоимость подлежит обложению страховыми взносами в общеустановленном порядке, поскольку в ст. 422 НК РФ подобные суммы не поименованы (письма Минфина России от 15.01.2019 N 03-04-06/1107, от 24.01.2019 N 03-03-06/1/3880, от 26.07.2018 N 03-15-07/52944, от 12.04.2018 N 03-15-06/24316, от 14.02.2017 N 03-15-06/8071, ФНС России от 14.09.2017 N БС-4-11/18312).

В арбитражной практике существует иной подход. Согласно ему основанные на коллективном договоре выплаты социального характера, которые не являются стимулирующими, не зависят от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не признаются оплатой труда работников (вознаграждением за труд) и объектом обложения страховыми взносами (определение ВС РФ от 03.11.2017 N 309-КГ17-15716 по делу N А60-40533/2016, постановление АС Западно-Сибирского округа от 13.02.2018 N Ф04-6490/2018 по делу N А27-15902/2017, Тринадцатого ААС от 05.02.2019 N 13АП-33818/18 (в отношении взносов от НС и ПЗ))*(3).

В основе выводов судов лежит правовая позиция, высказанная Президиумом ВАС РФ в постановлении от 14.05.2013 N 17744/12. Она заключается в том, что выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников (вознаграждением за труд). Таким образом, эти выплаты не являются объектом обложения страховыми взносами.

На сегодняшний день пока еще отсутствует судебная практика по применению положений гл. 34 НК РФ. Но она есть в отношении Закона N 212-ФЗ. Полагаем, что высказанная судами позиция применима и сейчас, так как положения гл. 34 НК РФ и Закона N 212-ФЗ практически идентичны. Вместе с тем тот факт, что с 2019 года затраты на оплату турпутевок НК РФ прямо отнесены к расходам на оплату труда, побуждает считать их выплаченными "в рамках трудовых отношений". Поэтому не исключено, что подход к обложению страховыми взносами таких выплат может измениться.

Если организация приобретает путевки непосредственно для членов семьи работника, то в соответствии с п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ начислять страховые взносы не нужно, поскольку выплата произведена лицам, не состоящим в трудовых отношениях со страхователем (письма Минфина России от 15.01.2019 N 03-04-06/1107, от 12.04.2018 N 03-15-06/24316).

Также необходимо указать, что расходы в виде страховых взносов, начисленных на выплаты работникам, учитываются в составе прочих расходов на дату начисления страховых взносов (пп. 1, 45 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Затраты на оплату путевок с 1 января 2019 года (в целях налогообложения прибыли);

- Энциклопедия решений. Учет оплаты путевок работникам и членам их семей;

- Мы славно поработали и славно отдохнем. За счет фирмы (А. Веселов, журнал "Практическая бухгалтерия", N 5, май 2019 г.);

- Вопрос: В связи с тем, что часть вторая ст. 255 НК РФ с 01.01.2019 дополнена п. 24.2 (Федеральный закон от 23.04.2018 N 113-ФЗ), как организация, у которой на балансе находится свой санаторий-профилакторий, может применить эту статью по списанию расходов на оплату отдыха и оздоровления работников и членов их семей на себестоимость продукции (до 01.01.2019 оздоровление работников в своем санатории-профилактории оформлялось по договору добровольного медицинского страхования и договору на оказание медицинских услуг)? (ответ службы Правового консалтинга ГАРАНТ, январь 2019 г.)

- Вопрос: В 2018 и предыдущих годах предприятие выдавало путевки на санаторно-курортное лечение сотрудникам и путевки в детские оздоровительные лагеря детям сотрудников. Источник финансирования - чистая прибыль, стоимость - в пределах 20 тыс. руб. за одну путевку в год. Выдача производилась по заявлению сотрудника. Соответственно, данные суммы не облагались страховыми взносами. Договоры на санаторно-курортное лечение заключаются напрямую с санаториями и оздоровительными детскими лагерями. С 01.01.2019 вступает в силу п. 24.2 ст. 255 НК РФ. Возможно ли не признавать стоимость путевок расходами на оплату труда и не облагать их НДФЛ и страховыми взносами? (ответ службы Правового консалтинга ГАРАНТ, январь 2019 г.)

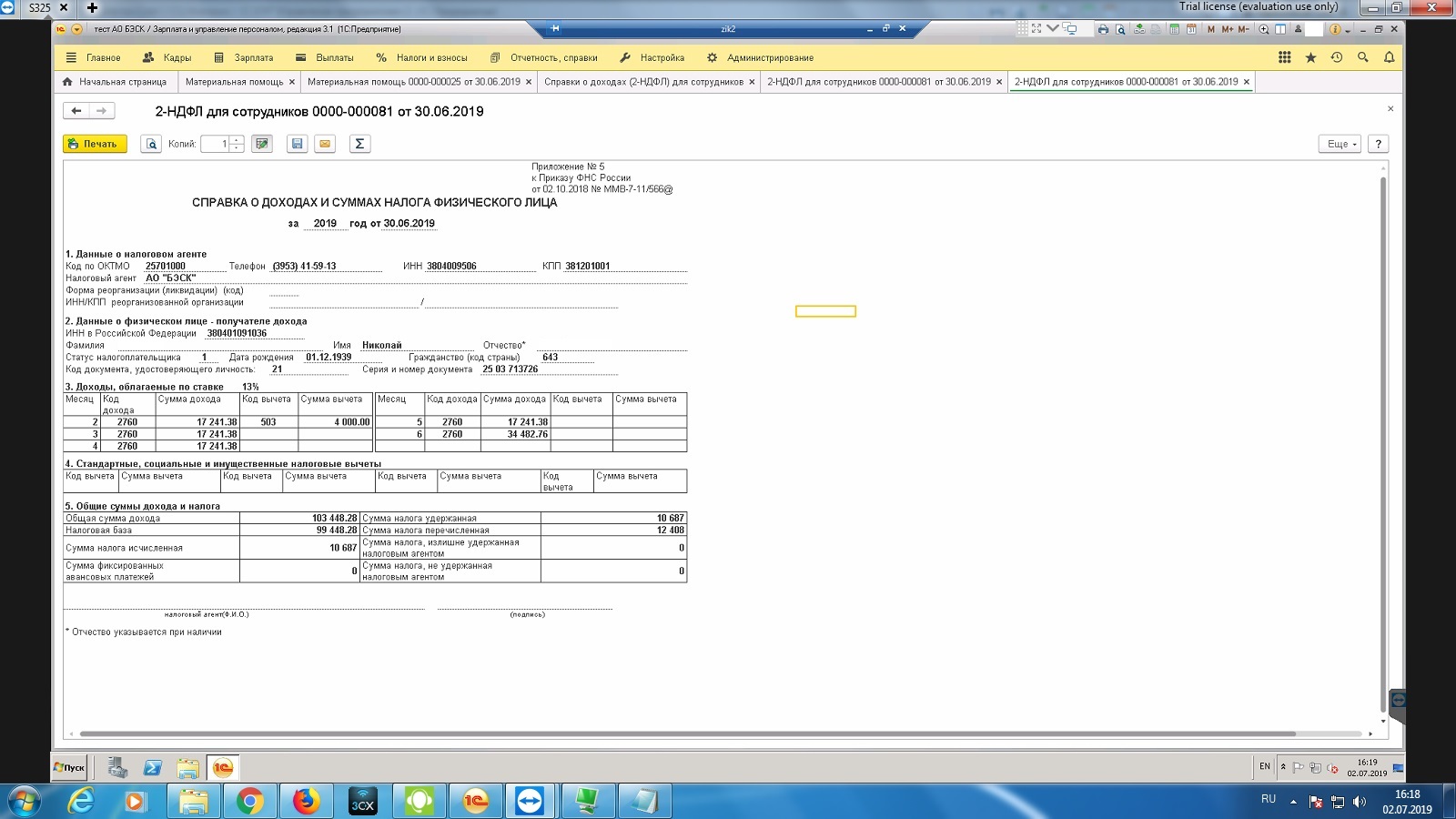

- Вопрос: Если сотруднику оплатили туристическую путевку, какой будет код дохода в справке 2-НДФЛ? Начисляются ли страховые взносы на стоимость туристической путевки? (ответ службы Правового консалтинга ГАРАНТ, август 2018 г.)

- Вопрос: Облагаются ли страховыми взносами суммы оплаты (компенсации) стоимости турпутевок для работников и членов их семей? (журнал "Упрощенная система налогообложения: бухгалтерский учет и налогообложение", N 4, апрель 2019 г.)

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

*(1) Исходя из ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ "Об основах туристской деятельности в Российской Федерации" (далее - Закон N 132-ФЗ), туроператором является юридическое лицо, осуществляющее деятельность по формированию, продвижению и реализации туристского продукта (туроператорская деятельность). Под формированием туристского продукта понимается деятельность туроператора по заключению и исполнению договоров с третьими лицами, оказывающими отдельные услуги, входящие в туристский продукт (гостиницы, перевозчики, экскурсоводы (гиды) и другие). Причем сведения о туроператоре вносятся в единый федеральный реестр туроператоров (п. 4.2 Закона N 132-ФЗ).

Турагентом может быть как юридическое лицо, так и индивидуальный предприниматель, осуществляющие деятельность по продвижению и реализации туристского продукта (турагентская деятельность).

То есть услуги по реализации турпродукта относятся к профессиональной деятельности определенных субъектов, а условия и порядок их оказания строго регламентированы законодательно (например, ст.ст. 3.1, 4.1, 9, 10.1 Закона N 132-ФЗ, Правила оказания услуг по реализации туристского продукта, утвержденные постановлением Правительства РФ от 18.07.2007 N 452).

*(2) При этом в письме Минфина России от 27.03.2019 N 03-03-06/1/20710 ведомством было рассмотрено обращение с предложением об установлении возможности учитывать в целях исчисления налога на прибыль расходы организаций на оплату санаторно-курортного лечения для работников по договорам, заключенным работодателем с санаторно-курортными организациями. Предложение не было поддержано в том числе и потому, что целью закона N 113-ФЗ является государственная поддержка развития туризма в РФ и предоставление работающим лицам и членам их семей дополнительной возможности реализовать свое право на отдых.

*(3) По разъяснениям ФНС России, судебная практика, сложившаяся на основании утратившего силу Закона N 212-ФЗ, не применяется налоговыми органами (письмо от 14.09.2017 N БС-4-11/18312@). В данном письме рассмотрен вопрос обложения страховыми взносами путевок на санаторно-курортное лечение работников. Полагаем, что по аналогии эти разъяснения могут быть применены и в отношении иных выплат социального характера, в частности, стоимости туристических путевок.

Читайте также: