Соблюдение лимита расчетов наличными с контрагентами в 1с ошибка

Обновлено: 07.07.2024

Вот мы подобрались к следующему разделу аудита – к денежным средствам. Данный участок учёта один из самых ответственных участков на любом предприятии независимо от его формы и деятельности. Поэтому эта публикация будет одинаково полезна абсолютно всем бухгалтерам, в ней мы и разберем самые распространенные ошибки в учете денежных средств в 1С: Бухгалтерии предприятия ред. 3.0.

Основные аспекты о денежных средствах (ДС) и видах расчетов определены Гражданским кодексом РФ.

К ним относятся:

• наличные ДС в кассе предприятий;

• безналичные средства на счетах (расчетных, специальных счетах, валютных);

• денежные средства в пути;

Денежные средства– это по сути активы организации, аккумулированные в денежной форме. Объемом имеющихся у организации денег определяется платежеспособность - одна из важнейших характеристик ее финансового положения.

К основным нормативным документам, регламентирующим учёт данного участка, относятся:

- ФЗ РФ «О бухгалтерском учете»;

- Порядок ведения кассовых операций, утв. Центробанком РФ №3210-У;

- закон «О применении ККТ» от 22.05.2003 № 54-ФЗ;

Аудит данного участка бухгалтерского учёта проводится для подтверждения достоверности бухотчётности в отношении денежных средств.

Задачи аудиторской проверки ДС:

1) оценка хозяйственных операций по отражению в учёте ДС (полноты и своевременности) и правильность документального оформления;

2) оценка ведения аналитического учета;

3) оценка системы внутреннего контроля за движением ДС;

4) соблюдение порядка ведения кассовых операций и применения лимита расчетов наличными денежными средствами;

5) надлежащее использование контрольно-кассовой техники;

6) оценка корректности остатка ДС на валютных счетах и их пересчёта в рубли по курсу, а также правильности определения курсовых разниц;

Предметом аудиторской проверки данного участка учёта является соблюдение организацией законодательства в части организации и ведения учета ДС, подготовки бухгалтерской (финансовой) отчетности.

Проверка достоверности данных бухгалтерского учета и отчетности осуществляется с помощью различных аудиторских процедур, выбор которых основывается аудитором на его профессиональном суждении.

Теперь приступим к разбору ошибок.

Ошибки, встречаемые в учёте денежных средств

1. Отсутствует письменный договор о полной материальной ответственности с кассиром или иным лицом, на которого возложена трудовая функция кассира;

2. Нарушен порядок расчёта и применения лимита остатка кассы;

- отсутствует приказ об утверждение лимита и расчет к нему;

- неверно рассчитан лимит;

- определение лимита организациями, в состав которых входят обособленные подразделения, без учета лимита остатка ДС, установленных этими подразделениями

- выявлено превышение лимита остатка наличных денежных средств

- отсутствует приказ о том, что организация пользуется правом не устанавливать лимит остатка кассы (применимо к субъектам малого предпринимательства). Так как законодательством определено, что малые предприятия могут не устанавливать лимит следует оформить приказ о его неприменении или отмене.

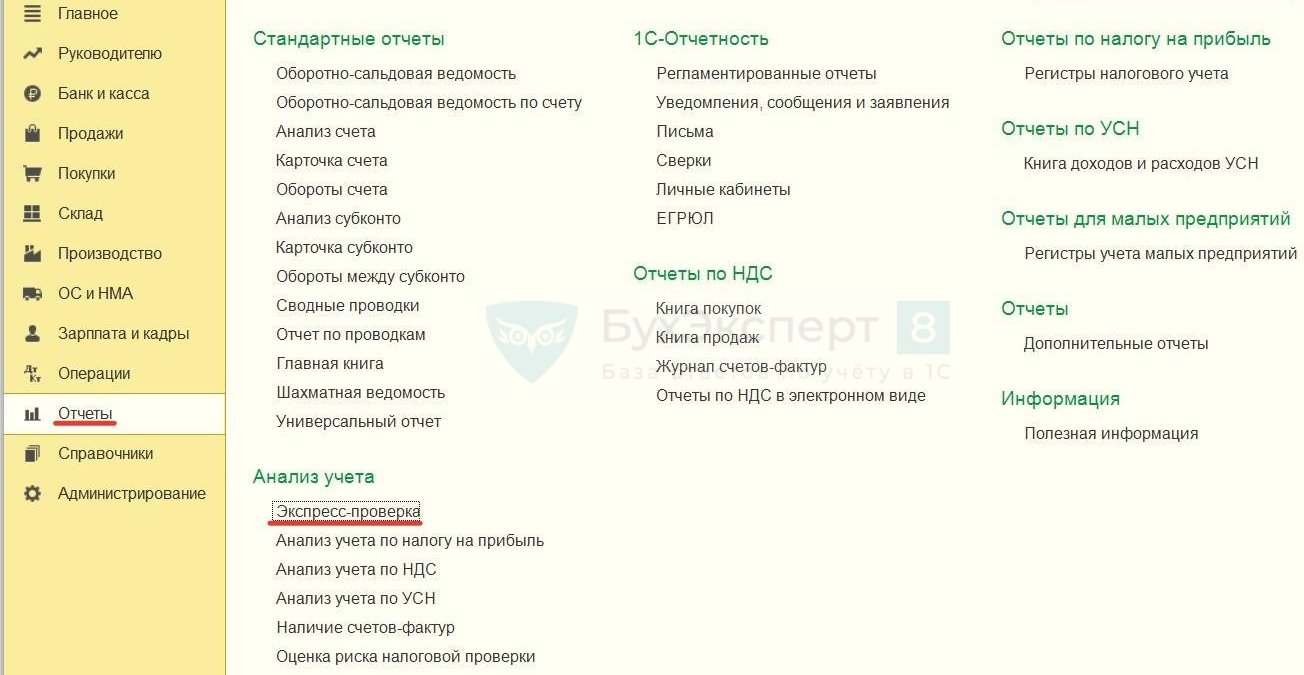

В 1С: Бухгалтерии предприятия 8 ред. 3.0 можно проверить правильность применения лимита остатка наличных денег с помощью отчета «Экспресс-проверка». Он находится в разделе «Отчеты».

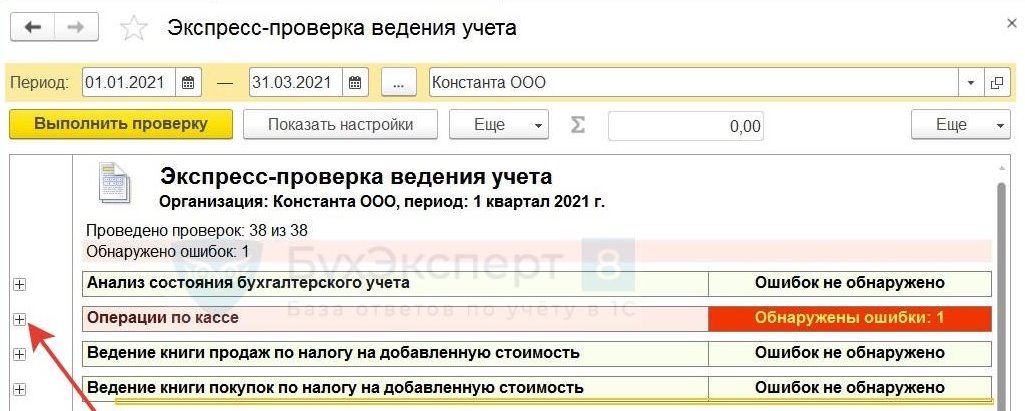

В открывшемся окне в закладке «Показать настройки» для удобства и быстроты формирования отберем только «Операции по кассе», выберем проверяемый период.

Теперь сформируем отчет.

В нашем примере видно, что в программе 1С не установлен лимит.

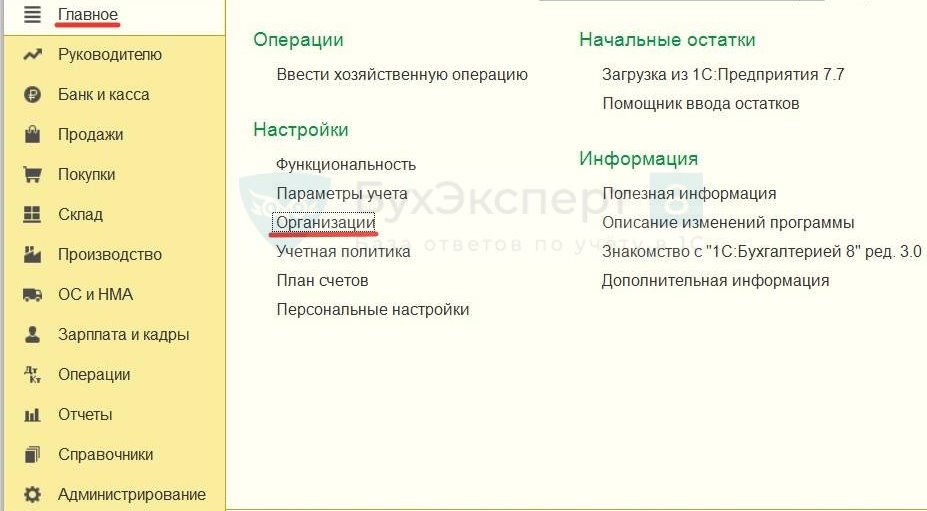

Чтобы его задать, следует зайти в раздел «Главное» - «Организации».

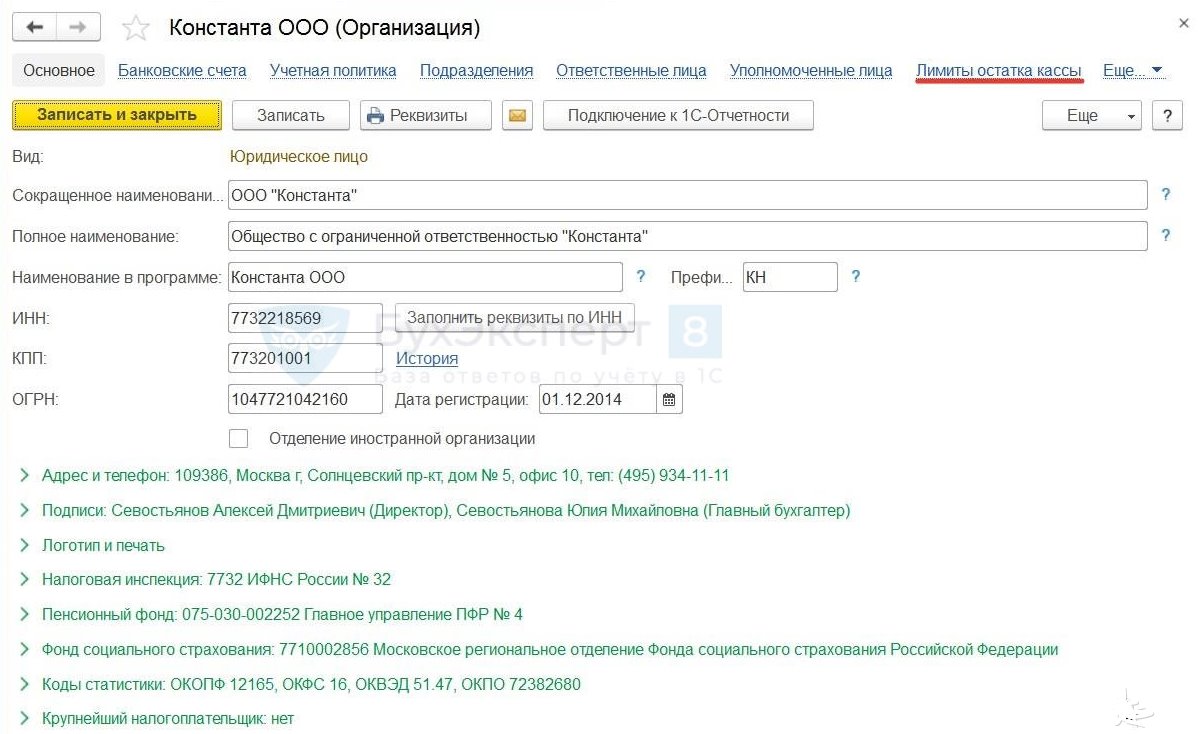

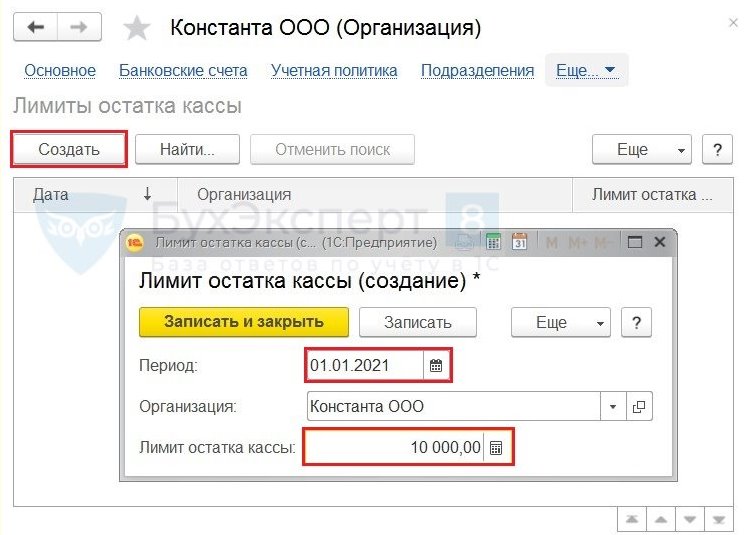

В блоке «Лимиты остатка кассы» выберем общество, дату и размер установленного лимита.

3. Нарушен порядок оформления первичной документации по учёту ДС;

- отсутствие обязательных реквизитов и подписей должностных лиц,

- допущены исправления в кассовых документах;

- не оформлялись заявления на выдачу из кассы ДС под отчет;

4. Несоответствие данных первичных документов регистрам учёта.

- Несвоевременное отражение приходно-расходных кассовых документов в учетных регистрах;

- корреспонденция счетов, указанная в документах, не соответствует аналогичной корреспонденции в учетных регистрах.

5. Отсутствие кассовой книги, в случае, когда документооборот организации ведется в бумажном виде.

В 1С: Бухгалтерии предприятия 8, ред. 3.0 кассовую книгу можно распечатать, зайдя в раздел «Банк и касса» - «Кассовые документы», далее кнопка «Кассовая книга».

Выбираем нужный период по кнопке «Сформировать», далее выводим ее на «Печать».

6. Нарушена методология бухгалтерского учета кассовых операций

В ряде случаев выплата материальной, благотворительной помощи и т.д. отражена проводкой Дт 84 «Нераспределенная прибыль», Дт 91 «Прочие доходы и расходы» Кт 50 «Касса», минуя отражение на счетах расчетов (в случае выплаты помощи сотрудникам счет 70 «Расчеты с персоналом по оплате труда», а прочим лицам - счета 76 «Расчеты с разными дебиторами и кредиторами»)

7. Нарушен порядок работы с наличными ДС

Использование средств, внесенных в кассу как возврат займа, на выплату зарплаты и выдачу средств в подотчет.

Согласно нормам действующего законодательства РФ, использование наличных денежных средств, поступивших в кассу в качестве возврата займа, возможно только после внесения их на расчетный счет. Исключение допускается, в данном случае, только для микрофинансовых организаций, ломбардов, потребительских кооперативов.

8. Превышен предельный размер расчетов наличными денежными средствами между юридическими лицами в рамках одного договора

Так, в кассу организации вносились наличные денежные средства от юр. лица или индивидуального предпринимателя, и общая сумма наличных поступлений составила более 100000,00 руб. По данным аналитического учета расчеты с контрагентом осуществлялись в рамках единственного договора поставки.

В соответствии со сложившейся арбитражной практикой к ответственности за сверхлимитные наличные расчеты привлекают обе стороны: как плательщика, так и получателя денежных средств.

9. Организация производит расчеты ДС без применения контрольно-кассовой техники или с нарушением требований законодательства

10. Аналитический учет в 1С ведется без статей движения денежных средств (ДДС)

Как настроить аналитику по статьям ДДС?

Для этого необходимо зайти «Главное» – «Функциональность».

На закладке «Банк и касса» установить галочку «Статьи движения денежных средств».

Эта функция используется для автоматического составления формы бухгалтерской отчётности №4 «Отчет о движении денежных средств», а также для удобства оценки денежных потоков.

11. Неполное отражение в учете операций по расчетному счёту; несоответствие данных по счетам 51, 52, 55 выпискам банка;

12. Неполное зачисление наличных денег, сданных в банк на расчетные счета;

13. На счёте 50.03 не отражается информация по денежным документам (ж/д билеты, проездные, конверты с марками, топливные карты и т.д.);

Для учёта денежных документов в 1С: Бухгалтерии предприятия 8.3 есть специальный блок в меню «Банк и касса» раздел «Денежные документы».

14. Не проводится инвентаризация кассы;

Перед подготовкой годовой отчётности, а также при смене материально-ответственных лиц, например, при увольнении кассира, при уходе в отпуск и возращении обратно, инвентаризация обязательна.

Для результатов проведения инвентаризации наличных денежных средств предназначена унифицированная форма ИНВ-15.

Отметим, что в 1С: Бухгалтерия предприятия 8, редакция 3.0 не предусмотрена возможность формирования инвентаризационной описи.

Основной задачей аудита ДС является подтверждение данных учёта (и фактического наличия) об остатке средств на конец отчетного периода. Инвентаризация является неотъемлемым элементом данной процедуры.

Какие последствия за нарушение учета денежных средств?

Недостоверное отражение операций по учету денежных средств на счетах бухгалтерского учета могут повлиять на искажение данных бухгалтерской отчетности.

А самое важное, в соответствие со статьёй 15.1 Кодекса об Административных правонарушениях (КоАП) РФ влечёт наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей, а именно:

- за нарушение порядка ведения кассовых операций и работы с денежной наличностью обусловленные произведением расчетов наличными ДС с другими юридическими лицами и индивидуальными предпринимателями сверх установленных размеров (более 100000,00 рублей),

- неоприходование полностью или в неполном объёме в кассу денежной наличности,

-несоблюдение порядка хранения свободных денежных средств, как накопление в кассе наличности сверх установленных лимитов.

Отметим, что срок исковой давности для привлечения к административной ответственности составляет 2 месяца с момента их совершения, либо с момента, когда было обнаружено, так называемое, длящееся нарушение.

Соблюдение кассовой дисциплины, и порядок в учёте денежных средств поможет избежать подобных штрафов.

Кроме того, надлежащий контроль за правильностью ведения учёта операций с ДС решает следующие задачи:

• сохранность ДС и других ценностей;

• проверка оформления первичных документов и регистров по работе с ДС;

Какой лимит расчета наличными на настоящий момент и как отразить превышение лимита в учете.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Лимит расчета наличными

Максимальный размер расчетов наличными деньгами составляет 100 000 рублей. Это ограничение распространяется на наличные расчеты:

- между организациями;

- между организацией и индивидуальным предпринимателем;

- между индивидуальными предпринимателями.

Расчеты с участием граждан осуществляются без ограничения суммы. То есть компания или предприниматель вправе получать или передавать гражданам наличные суммы без ограничений и лимит расчетов наличными не соблюдать.

На что не распространяется лимит расчета наличными?

Наличные без ограничения можно расходовать в случае:

- выплаты заработной платы;

- выплаты начислений социального характера;

- выдачи денег под отчет;

- расходования средств на личные нужды предпринимателя, при условии что выплата не будет направлена на его предпринимательскую деятельность.

В один кассовый день разрешено производить операции с одним и тем же контрагентом на сумму более 100 тыс. рублей. Например, рассчитываясь по нескольким договорам не более 100 тыс. рублей по одному договору в один день. Это следует из п. 6 указания Центробанка РФ от 07.10.2013 № 3073-У. Цитата: «Наличные расчеты в валюте РФ и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами».

Если предмет договора и все остальные условия остались прежними в других договорах, то велика вероятность, что суд может признать, такие договоры «одним договором».

Штраф за нарушение требования о лимите расчета наличными

Если юридическое лицо или ИП превышают размер 100 000 рублей по одному договору, то это считается нарушением порядка работы с наличными. За это предусмотрен штраф по статье 15.1 КоАП РФ. Для организаций его сумма составляет от 40 000 до 50 000 рублей. Для ответственного работника (должностного лица) — от 4000 до 5000 рублей. Привлечь организацию к ответственности инспекторы вправе в течение двух месяцев с момента нарушения (ч. 1 ст. 4.5 и подп. 6 ч. 1 ст. 24.5 КоАП РФ).

Согласно КоАП РФ за превышение лимита наличных расчетов предусмотрена административная ответственность. Причем как для покупателей, так и для продавцов. Дела, связанные с нарушением лимита наличных расчетов, рассматривают налоговые инспекции (ст. 23.5 КоАП РФ). Налоговая инспекция вправе оштрафовать как покупателя, так и продавца. Потому что участниками наличных расчетов являются как плательщик, так и получатель, а значит, за нарушение несут ответственность оба (ст. 15.1 КоАП РФ).

Рекомендуем экспресс-курс Контур.Школы «Кассовые операции. Наличные расчеты и применение онлайн-касс». Обучение поможет привести в порядок документы при работе с ККТ, в том числе при использовании онлайн-касс, правильно работать с лимитом наличности. Вы сможете наладить безошибочную работу с кассовой техникой и бланками строгой отчетности, составите локальный нормативный акт по кассовой дисциплине, который поможет проходить проверки без штрафов.

В панели разделов (справа) перейдите в раздел Главное и откройте справочник Организации , кликнув по одноименной ссылке.

В списке откройте двойным кликом ту организацию, для которой устанавливаете лимит кассы. В открывшемся окне с реквизитами организации перейдите по ссылке Лимиты остатка кассы в верхнем меню.

Если лимита нет, кликните по кнопке Создать и введите в соответствующие поля:

- период начала действия лимита остатка кассы;

- сумму лимита остатка кассы.

Нажмите Записать и закрыть . На этом ввод лимита остатка кассы завершен.

При необходимости так же можно посмотреть или изменить сумму лимита кассы.

Проверка и корректировка лимита остатка кассы в 1С 8.3 Бухгалтерия

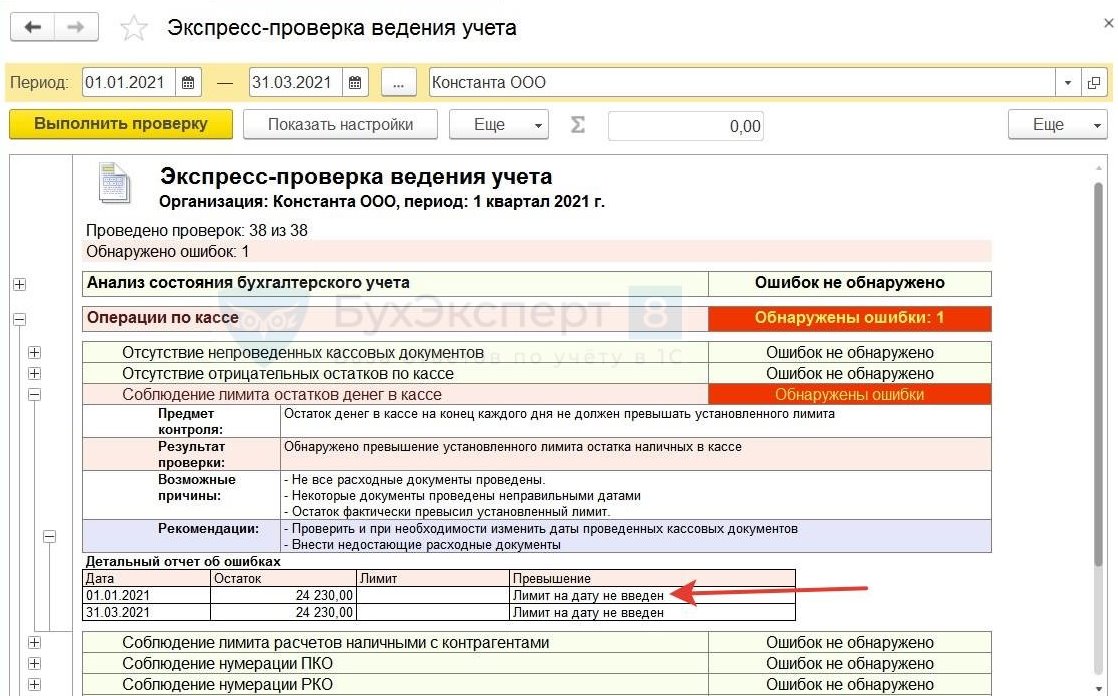

Другой способ установки и редактирования лимита подскажет сама программа. Произойдет это при проведении экспресс-проверки ведения учета.

В разделе Отчеты — Экспресс-проверка запустите проверку ведения операций по кассе.

Выберите период проверки и кликните по кнопке Выполнить проверку .

Если при ведении кассы не соблюдался лимит (на конец дня в ней оставались наличные средства при нулевом лимите остатка), то обозначится ошибка. Раскрыв рекомендацию программы по устранению ошибок, увидите список остатков кассы в дни, когда не соблюдался лимит. Сделайте двойной клик по любой строке этого списка.

Откроется окно ввода остатка лимита кассы, в котором кликните по кнопке Создать и введите период, а также сумму лимита.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Прямой эфир прошёл 09 июля 2018 г. Лектор: Климова М.А.Акт сверки взаиморасчетов 1С — документ, содержащий сведения о состоянии.Не все знают, что в программе 1С 8.3 Бухгалтерия есть.Выставление первичных документов при выполнении работ, оказании услуг обязательно. И.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Актуальный и своевременный семинар, помог учесть некоторые моменты в отчете за 2020г.

При оформлении документов в 1С могут возникать ошибки во взаиморасчетах с контрагентами. На примере неправильно указанного договора в документах расчетов с контрагентом и незаполненной аналитики мы покажем:

Выявление ошибки

- перечисление аванса отражено по неправильному договору № 168 от 28.11.2017 по счету 62.02 «Расчеты по авансам полученным»;

- расчеты за выполненные работы попали на счет 62.01 «Расчеты с покупателями и заказчиками», но уже по правильному договору — № 165 от 24.09.2018.

Данная ошибка привела к тому что в программе:

- не осуществлен автоматический зачет аванса покупателя;

- НДС при зачете аванса не будет принят к вычету автоматически с помощью документа Формирование записей книги покупок.

«Закрытым» периодом является период, по которому определен финансовый результат и сдана отчетность. В 1С закрытый период – это период, за который проведена процедура Закрытия месяца.

В 1С не рекомендуется вносить изменения в «закрытый» период или перепроводить в нем документы: все исправления должны осуществляться в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

30 сентября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

Шаг 1. Исправление ошибки с помощью исправления договора в документе оплаты

Если вы открыли документ из «закрытого» периода, то перепроводить его не нужно, иначе программа будет требовать повторить процедуру Закрытия месяца уже «закрытого» периода. Поэтому выходить из документа необходимо нажав на крестик вверху.

Документ с некорректным договором можно открыть двойным нажатием по его наименованию в отчете.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02 — отражен аванс от покупателя по правильному договору.

Шаг 1. Исправление ошибки с помощью переноса аванса на другой договор

В шапке документа указывается:

- от — первый день месяца «незакрытого» периода для того, чтобы автоматически зачесть аванс при перепроведении документов;

- Перенести — Авансы покупателя;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов;

- Новый покупатель — тот же контрагент.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность) :

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры. Вид договора — С покупателем;

- Новый договор — договор по которому должен был отражен аванс, выбирается из справочника Договоры . Вид договора — С покупателем;

- Документ расчетов — документ, по которому поступил аванс;

- Сумма — сумма незачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным»;

- Новый счет — также 62.02 «Расчеты по авансам полученным».

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.02 — перенос аванса с одного договора на другой.

Шаг 2. Перепроведение документов

После переноса аванса на другой договор необходимо осуществить перепроведение документов.

Все документы по контрагенту можно посмотреть в карточке контрагента по ссылке Документы .

БухЭксперт8 советует выполнять полное перепроведение документов, введенных по контрагенту, только в незакрытом периоде.

Для группового перепроведения документов по контрагенту за определенный период необходимо:

- настроить список документов по кнопке Еще — Настроить список ;

- на вкладке Отбор установить отбор по дате.

Это необходимо для того, чтобы отбросить документы по контрагенту, которые нельзя перепроводить.

В нашем примере мы отобрали все документы текущего квартала.

Чтобы выделить все нужные документы, можно воспользоваться:

- сочетанием клавиш Ctrl+A — выделяет все документы;

- клавишей Ctrl — зажав ее, вы выделите только те документы, которые будут выбраны.

Далее все выбранные документы нужно перепровести по кнопке Еще — Провести .

Шаг 3. Проверка

После перепроведения документов снова сформируем отчет Анализ субконто .

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 перенесен на новый договор № 165 от 24.09.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Реализация (акт, накладная) выполнен корректно.

Шаг 4. Принятие НДС к вычету по зачтенному авансу

Поскольку зачет аванса произошел в периоде, в котором исправили ошибку, уточненную декларацию подавать не нужно.

Вычет оформляется стандартным способом через документ Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Полученные авансы необходимо воспользоваться кнопкой Заполнить .

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Шаг 5. Представление декларации по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

Шаг 1. Исправление ошибки через корректировку взаиморасчетов

Так как документ оплаты и реализация находятся в закрытом периоде, необходимо провести зачет аванса документом Корректировка долга вид операции Зачет аванса в разделе Продажи – Расчеты с контрагентами – Корректировка долга .

В шапке документа указывается:

- Зачесть аванс — Покупателя;

- В счет задолженности — Покупателя перед нашей организацией;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность) :

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры, Вид договора — С покупателем;

- Документ расчетов —документ, по которому поступил аванс;

- Сумма — сумма не зачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным».

и на вкладке Задолженность покупателя (дебиторская задолженность) :

- Договор — договор по которому должен был отражен аванс и проведена реализация работ, выбирается из справочника Договоры , Вид договора — С покупателем;

- Документ расчетов — документ, по которому отражены выполненные работы;

- Сумма — сумма выполненных работ;

- Сумма расчетов — сумма, которая будет оплачена авансом;

- Счет учета — 62.01 «Расчеты с покупателями и заказчиками».

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.01 — зачет аванса в счет выполненных работ.

Шаг 2. Проверка

После зачета аванса снова сформируем отчет Анализ субконто .

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 зачтен в счет выполненных работ по документу Реализация (акт, накладная) № 24 от 22.10.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Корректировка долга выполнен корректно.

Шаг 3. Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

Вычет НДС с зачтенных авансов должен быть принят в том периоде, в котором возникло право на него. Перенос вычета НДС, право на который дает п. 1.1 ст. 172 НК РФ, не распространяется на авансы.

Поэтому, если зачет аванса оформлен документом Корректировка долга с видом операции Зачет авансов в последующих кварталах, а не тогда, когда он должен был произойти, правом на вычет НДС можно воспользоваться лишь подав уточненную декларацию по НДС.

Вычет также оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

В документе указывается:

- Дата события — дата зачета аванса, когда он должен был произойти;

- Запись доп. листа — проставить флажок;

- Корректируемый период — последний день месяца налогового периода, в котором получено право на вычет по НДС с аванса;

- Номер док. оплаты — номер документа оплаты;

- Дата док. оплаты — дата документа оплаты.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Шаг 4. Представление уточненной декларации по НДС

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за IV квартал.

- Номер корректировки – 1, т. е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 24«четвертый квартал», т. е. код периода, за который представляется уточненная декларации.

В Разделе 8 Приложение 1 «Сведения из доп. листов книги покупок»:

- с плюсом — авансовый счет-фактура выданный, код вида операции «22».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Неправильный документ расчетов с контрагентомПри оформлении документов в 1С могут..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (1)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Актуальный и своевременный семинар, помог учесть некоторые моменты в отчете за 2020г.

Читайте также: