Сп 51 отчет о движении скота и птицы на ферме в 1с

Обновлено: 02.07.2024

Сельскохозяйственному производителю, занимающемуся мясным скотоводством, нужно руководствоваться следующими документами:

- Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденными приказом Минсельхоза России от 6 июня 2003 г. № 792(далее –Методические рекомендации № 792);

- Методическими рекомендациями по бухгалтерскому учету животных на выращивании и откорме в сельскохозяйственных организациях, утвержденными приказом Минсельхоза России от 2 февраля 2004 г. № 73;

- Методическими рекомендациями по бухгалтерскому учету затрат и выхода продукции в молочном и мясном скотоводстве, утвержденными Минсельхозом России (далее –Рекомендации).

Объекты учета

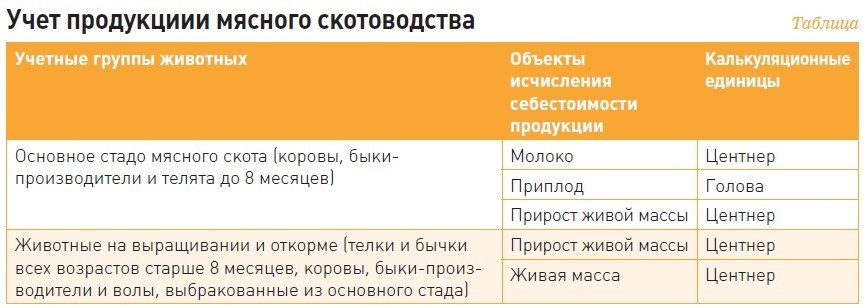

Объекты учета затрат и исчисления себестоимости продукции мясного скотоводства установлены в приложении № 1 к Методическим рекомендациям № 792 (см. таблицу).

При этом к побочной продукции по каждой учетной группе животных относят навоз, шерсть-линьку, волос-сырец.

Калькуляция себестоимости

В мясном скотоводстве одна голова приплода оценивается исходя из живой массы теленка при рождении и фактической себестоимости 1 центнера живой массы телят-отъемышей в возрасте до восьми месяцев прошлого года. Об этом сказано в пункте 65.3 Методических рекомендаций № 792. Рассмотрим порядок определения себестоимости продукции.

Правила расчета

В соответствиии с нормами пунктов 65.2, 65.3 Методических рекомендаций № 792 себестоимость 1 центнера прироста живой массы рассчитывается следующим образом:

- по телятам в возрасте до восьми месяцев – как отношение суммы затрат на содержание основного стада, уменьшенной на стоимость молока (по цене его возможной реализации), и количества центнеров прироста, включая приплод;

- по телятам к моменту отъема – как отношение суммы затрат на приплод и прирост телят до восьми месяцев, и балансовой стоимости телят на начало года (а также поступивших в течение года со стороны) и общей массы животных данного возраста на конец года и выбывших за этот период;

- по молодняку старше восьми месяцев и взрослому скоту – как отношение общей суммы затрат на содержание, уменьшенной на стоимость молока и побочной продукции, и количества центнеров прироста.

Пример

Живая масса поголовья молодняка на конец года составила 1820 центнеров, переведено во взрослое стадо поголовье живой массой 340 центнеров, реализовано и выбыло – 500 центнеров, приплод – 120 центнеров, переведено из основного стада и поставлено на откорм 170 центнеров, живая масса остатка поголовья на начало года — 1515 центнеров, получено побочной продукции (навоза) 675 тонн по нормативной цене 45 руб. за 1 тонну, затраты на содержание молодняка крупного рогатого скота мясного направления старше 8 месяцев составили 1 611 900 руб.

Общий прирост живой массы за отчетный год составит 855 ц (1820 + 340 + 500 – 1515 – 120 – 170).

Для расчета себестоимости 1 ц прироста нужно из общей величины затрат исключить стоимость навоза в сумме 30 375 руб. (675 т x 45 руб/т).

Поэтому на основную продукцию (прирост) приходится 1 581 525 руб. (1 611 900 – 30 375) фактических затрат.

В результате себестоимость 1 ц прироста составит 1849,74 руб/ц (1 581 525 руб. : 855 ц).

Статьи затрат

В течение года затраты, как правило, отражаются отдельно по каждой учетной группе животных.

Для этого используются следующие статьи расходов:

- оплата труда с отчислениями на социальные нужды;

- корма;

- средства защиты животных;

- содержание основных средств;

- работы и услуги;

- организация производства и управления;

- потери от падежа животных;

- прочие затраты.

Побочную продукцию оценивают следующим образом:

- навоз – по цене приобретения минеральных удобрений с учетом содержания таких веществ, как азот, фосфор, калий;

- молоко, шерсть-линьку и волос-сырец – по стоимости их возможной продажи или использования.

Обратите внимание: хозяйства могут оценивать навоз также исходя из нормативных (расчетных) затрат на его уборку в конкретных условиях и стоимости подстилки (п. 122 Рекомендаций).

Синтетический и аналитический учет

Учет затрат на содержание животных ведется на счете 20 «Основное производство», к которому открывается субсчет «Животноводство».

По дебету этого счета нарастающим итогом с начала года отражаются затраты на содержание животных, а по кредиту – выход продукции.

Для учета поголовья, живой массы и стоимости крупного рогатого скота используются синтетические счета:

- 01 «Основные средства», на котором отражаются животные основного стада;

- 11 «Животные на выращивании и откорме».

К счету 11 для ведения аналитического учета открываются субсчета:

- «Молодняк животных», на котором учитываются телки и бычки старше 8 месяцев;

- «Животные на откорме».

Типовые бухгалтерские записи, связанные с отражением в учете затрат на содержание животных, приведены в конце статьи.

Документальное оформление операций

Для учета поголовья крупного рогатого скота мясного направления и полученной продукции используются формы первичных документов:

- акт на оприходование приплода животных (форма № СП-39);

- акт на перевод животных (форма № СП47);

- учетный лист убоя и падежа животных (форма № СП-55);

- отчет о движении скота и птицы на ферме (форма № СП-51).

- журнал учета надоя молока (форма № СП-21);

- ведомость учета движения молока (форма № СП-23);

- акт на оприходование приплода животных (форма № СП-39);

- ведомость взвешивания животных (форма № СП-43);

- расчет определения прироста живой массы (форма № СП-44).

Перечисленные формы рекомендованы Минсельхозом России и утверждены постановлением Госкомстата России от 29 сентября 1997 г. № 68. Кроме того, можно использовать книгу учета движения животных и птицы (форма № 304-АПК).

Важно запомнить

Объемы исчисления себестоимости продукции мясного скотоводства определяются тем, входят животные в основное стадо или находятся на выращивании и откорме.

Типовые бухгалтерские записи, связанные с учетом затрат на содержание животных

Содержание операции

Корреспондирующие счета

Оприходован молодняк животных, полученный в качестве приплода

11 «Животные на выращивании и откорме» субсчет «Молодняк животных»

20 «Основное производство» субсчет «Животноводство»

Приняты к учету телята и взрослый скот, приобретенные у других организаций и лиц

11 «Животные на выращивании и откорме» субсчет «Молодняк животных», 08 «Вложения во внеоборотные активы»

60 «Расчеты с поставщиками и подрядчиками»; 76 «Расчеты с разными дебиторами и кредиторами»

Отражена стоимость животных, поставленных на откорм

11 «Животные на выращивании и откорме» субсчет «Животные на откорме»

01 «Основные средства» субсчет «Скот рабочий и продуктивный»

Стоимость молодняка крупного рогатого скота (КРС), переводимого в основное стадо, учтена в составе внеоборотных активов

08 «Вложения во внеоборотные активы»

11 «Животные на выращивании и откорме» субсчет «Молодняк животных»

Отражен перевод молодняка КРС в основное стадо

01 «Основные средства» субсчет «Скот рабочий и продуктивный»

08 «Вложения во внеоборотные активы»

Отражена стоимость павших и вынужденно забитых животных, кроме павших из-за эпизоотий или стихийных бедствий

94 «Недостачи и потери от порчи ценностей»

01 «Основные средства» субсчет «Скот рабочий и продуктивный»; 11 «Животные на выращивании и откорме» субсчета: «Молодняк животных»; «Животные на откорме»

Отражена стоимость животных, павших или забитых по причине эпизоотий, стихийных бедствий и иных событий

91 «Прочие доходы и расходы»

01 «Основные средства» субсчет «Скот рабочий и продуктивный»; 11 «Животные на выращивании и откорме» субсчета: «Молодняк животных»; «Животные на откорме»

Отражена стоимость проданных животных

01 «Основные средства» субсчет «Скот рабочий и продуктивный»; 11 «Животные на выращивании и откорме» субсчета: «Молодняк животных»; «Животные на откорме»

Принято к учету надоенное молоко

43 «Готовая продукция»

20 «Основное производство» субсчет «Животноводство»

Принята к учету побочная продукция мясного скотоводства

20 «Основное производство» субсчет «Животноводство»

Списана стоимость навоза, использованного как удобрение для выращивания сельхозкультур

20 «Основное производство» субсчет «Растениеводство»

20 «Основное производство» субсчет «Животноводство»

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Обязательно ли использовать СП-29?

Важно! При разработке документа необходимо помнить, что в нем должны быть обязательные реквизиты, такие как наименование бумаги, дата составления, суть хозяйственной операции, подписи ответственных лиц и т.д.

Решение руководства применять унифицированные бланки или разработанные самостоятельно для своего удобства необходимо зафиксировать в учетной политике компании.

Заполняем отчет по форме СП-29

Сначала указывают информацию о самом документе и организации:

- номер отчета;

- дату его составления;

- наименование организации;

- отделение, цех;

- код по ОКПО.

Затем следует таблица, в которую необходимо внести такие сведения:

- О закладке яиц: день закладки, номер партии (присваивается всем партиям, которые поступают на закладку), сколько яиц было заложено.

- Сколько яиц осталось в закладке на начало дня (либо месяца).

- Сколько яиц изъято при миражировании. Данные по первому миражу: неоплодотворенные яйца, с кровяными кольцами, разбитые. По второму миражу: замерзшие экземпляры, разбитые.

- Сколько яиц осталось в закладке на конец дня (либо месяца).

- О выводе голов цыплят: количество здоровых особей, количество слабых.

- Предварительный вывод (не считая слабых). Выражается в процентах.

- Окончательный итог процедуры: дооприходование из слабых цыплят, общий вывод в процентах.

Далее в конце таблицы вносят данные по дебету и кредиту и итоги по изъятым при миражировании яиц, а также цену и сумму. Эту информацию вносит сотрудник бухгалтерии.

В конце документа должны поставить свои подписи следующие лица:

- начальник цеха инкубации;

- старший оператор;

- операторы.

Успешно выведенные, здоровые цыплята передаются в цех по выращиванию по специальной накладной. Особи замерзшие или слабые приходуются и отправляются на кормовые нужды в качестве отходов производства.

Читайте также: