Строка 080 ндс декларация что отражается где их проверить в 1с 8

Обновлено: 05.07.2024

Методика расшифровки строк «Декларации по НДС» в типовых бухгалтерских конфигурациях на платформе «1С:Предприятие 8»

На практике, в процессе обучения сотрудников бухгалтерии работе с типовыми конфигурациями фирмы «1С» или, консультируя бухгалтеров по методике закрытия налогового периода, мы часто сталкиваемся с необходимостью формирования расшифровок к строкам регламентированных отчетов.Как правило, типовые отчеты, входящие в комплект поставки бухгалтерских конфигураций на платформе «1С:Предприятие 8», содержат встроенные процедуры расшифровок, например, «Бухгалтерский баланс» или«Отчет о прибылях и убытках», или «Декларация по налогу на прибыль» могут быть расшифрованы непосредственно из экранной формы отчета, что с одной стороны позволяет оперативно проверить полученную в отчете сумму, а с другой распечатать пакет необходимых расшифровок. Тем не менее, не все регламентированные отчеты поддерживают такую возможность, в частности, автоматическое формирование расшифровок к строкам «Декларации по НДС» не предусмотрено. В типовых бухгалтерских конфигурациях фирмы «1С» такие отчеты как «Книга покупок», «Книга продаж», а также «Декларация по НДС» формируются на основе данных из регистров подсистемы НДС. Подробное описание структуры регистров можно прочесть в статье, размещенной на диске Информационно-технологического сопровождения в разделе «Технологическая поддержка – Методическая поддержка 1С:Предприятия 8», «Описание регистров учета НДС». В данной статье мы рассмотрим методику расшифровки строк из раздела № 3 налоговой декларации по НДС в редакции приказа Минфина РФ от 15.10.2009 г. № 104н универсальными отчетами, на базе программного продукта «1С:Бухгалтерия предприятия 8» релиз конфигурации № 1.6.24.

Набор универсальных отчетов в данном программном продукте находится в меню «Отчеты - Прочие». Начнем с расшифровки строк 010 – 120. Для этого выберем универсальный отчет «Список / кросс таблица» заполним интересующий нас период и раздел учета: «НДС Продажи».

НДС Продажи

Для корректной расшифровки некоторой строки декларации по НДС в универсальном отчете необходимо настроить перечень фильтров по основным полям регистра «НДС Продажи». Рассмотрим перечень фильтров для каждой из строк 010-120.

| Строка | Поле фильтра | Тип сравнения | Значение фильтра |

|---|---|---|---|

| Строка 010 | Вид ценности | Не в списке | Авансы полученные; СМР собственными силами; все поля, относящиеся к группе «Налоговый агент» |

| Ставка НДС | Равно | 18% | |

| Событие | В списке | Реализация; Оплата; НДС скорректирован | |

| Строка 020 | Вид ценности | Не в списке | Авансы полученные; СМР собственными силами; все поля, относящиеся к группе «Налоговый агент» |

| Ставка НДС | Равно | 10% | |

| Событие | В списке | Реализация; Оплата; НДС скорректирован | |

| Строка 030 | Вид ценности | Не в списке | Авансы полученные; СМР собственными силами; все поля, относящиеся к группе «Налоговый агент» |

| Ставка НДС | Равно | 18/118% | |

| Событие | В списке | Реализация; Оплата; НДС скорректирован | |

| Строка 040 | Вид ценности | Не в списке | Авансы полученные; СМР собственными силами; все поля, относящиеся к группе «Налоговый агент» |

| Ставка НДС | Равно | 10/110% | |

| Событие | В списке | Реализация; Оплата; НДС скорректирован | |

| Строка 050 | Автоматическое заполнение не предусмотрено | ||

| Строка 060 | Вид ценности | Равно | СМР собственными силами |

| Событие | В списке | НДС начислен к уплате; НДС скорректирован | |

| Строка 070 | Вид ценности | Равно | Авансы полученные |

| Событие | Равно | Получен аванс | |

| Строка 080 | Вид ценности | Равно | Суммы, связанные с расчетами по оплате |

| Событие | В списке | НДС начислен к уплате; НДС скорректирован | |

| Строка 090 | Событие | В списке | Восстановление НДС |

| Строка 100 | Автоматическое заполнение не предусмотрено | ||

| Строка 110 | Вид ценности | Равно | Авансы выданные |

| Событие | В списке | Восстановление НДС | |

Для настройки фильтров в универсальном отчете «Список / кросс-таблица» необходимо перейти в меню «Настройка»

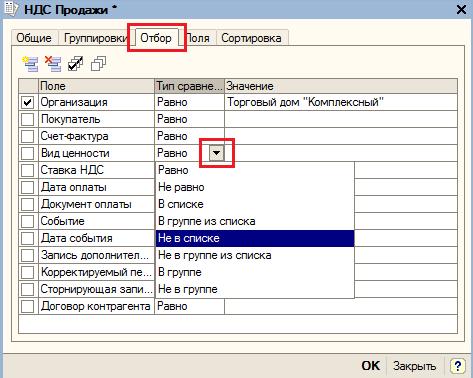

, выбрать закладку «Отбор» и заполнить поля отборов в соответствии с таблицей. Рассмотрим пример настройки фильтра для расшифровки Строки 010.

1. Для поля «Вид ценности» устанавливаем тип сравнения «Не в списке».

Не в списке

2. В ячейке «Значение» заполняем необходимый перечень видов ценностей:

Редактирование списка значений

Виды ценностей

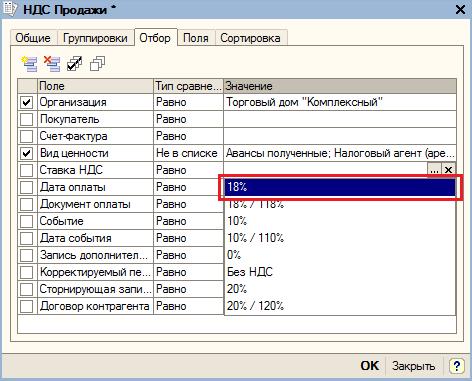

Редактирование значений фильтра выполняется по кнопке «Выбор» , с последующим заполнением необходимых значений по кнопке «Подбор» . После того как список необходимых значений сформирован, нужно нажать кнопку «ОК» (см. рисунок).

3. Для поля «Ставка НДС» выбираем тип сравнения «Равно». В качестве значения выбираем «18 %».

Ставка НДС

4. Для поля «Событие» устанавливаем тип сравнения «В списке».

Событие

5. В ячейке «Значение» по аналогии с пунктом 2, заполняем необходимый перечень событий.

Значение

6. После того как все фильтры настроены, на закладке «Отбор» необходимо нажать кнопку «ОК»

7. В результате будет сформирован необходимый отчет, содержащий детализацию суммы по Строке 010 Декларации по НДС.

Расшифровка строк 130-220 выполняется с помощью аналогичного универсального отчета «Список / кросс таблица» по и разделу учета: «НДС Покупки».

На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

Абсолютно все организации и предприниматели, применяющие ОСНО и не оформившие освобождение по ст. 145 НК РФ, ежеквартально должны отчитываться по налогу на добавленную стоимость. Кроме них обязанность сдавать декларацию может возникнуть и у спецрежимников, например, при выписке счетов-фактур в адрес партнеров (обычно по просьбе последних), где налог выделен отдельной суммой.

С 3 квартала 2021 года применяется бланк декларации по НДС и раздела 3 в том числе, введенный в оборот приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@.

Титульник и 12 разделов — таково полное содержание отчета. Все отчитывающиеся субъекты оформляют титульный лист и раздел 1, всё остальное прикладывается лишь при наличии сведений.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Раздел 3 декларации по НДС - расшифровка строк

Как мы уже отметили, основное предназначение раздела 3 налоговой декларации по НДС — это исчисление величины налогового обязательства к уплате (возмещению) по операциям, связанным со ставками 20%, 10% и расчетными ставками 20/120, 10/110. Покажем, какая информация здесь приводится:

- В стр. 010–042 вносятся цифры, определяющие базу по налогу.

- Стр. 043 заполняют экспортеры, которые отказались от ставки НДС 0%.

- Стр. 044 предназначена для участников системы Tax Free.

- По стр. 045–046 приводится база по реализации после истечения срока таможенной процедуры.

- По стр. 050 показывают реализацию предприятия в целом.

- В стр. 060 отражаются СМР для собственного потребления.

- По стр. 070 показывается сумма поступивших авансов по грядущим отгрузкам.

- В стр. 080 фиксируется общая сумма налога к восстановлению.

- В стр. 090 приводится величина НДС, которую следует восстановить с поступивших ранее авансов.

- По стр. 100 показывается сумма к восстановлению по тем операциям, что облагаются по ставке 0 процентов.

- В стр. 118 выводится сумма налога с учетом восстановленного. Она вычисляется путем сложения соответствующих граф стр. 010–080 и 105–115 раздела 3.

- Стр. 120–190 нужны для отражения суммы НДС, подлежащего вычету.

- В стр. 200–210 приводится сумма НДС, начисленная к уплате или к уменьшению. Для этого нужно вычесть из стр. 118 стр. 190. Если полученный показатель больше нуля, то он вписывается в стр. 200, если меньше — в стр. 210.

Как происходит заполнение раздела 3 декларации по НДС?

Общие принципы того, как заполнить раздел 3 и декларацию по НДС в целом, прописаны в порядке, утвержденном уже упомянутым нами приказом № ММВ-7-3/558@.

Цифры и прочие сведения в отчетность переносятся из учетных регистров как бухгалтерских, так и налоговых.

- Для заполнения стр. 010 гр. 3 берется квартальный суммарный кредитовый оборот по счетам 90 «Выручка» и 91 в части доходов по операциям, подлежащим обложению НДС, а графы 5 — суммарный дебетовый оборот счетов 90 «НДС» и 91 «НДС».

- Стр. 070 гр. 5 равна сумме НДС, отраженного за квартал по дебету счета 76 «НДС с авансов полученных».

- Стр. 090 гр. 5 — это сумма налога, получившаяся по дебету счета 76 «НДС с авансов выданных» за налоговый период.

- Стр. 118 — это суммарный кредитовый оборот счета 68 «НДС». Выверить эту цифру можно с итоговой суммой НДС в книге продаж. Они должны быть идентичны.

- Заполнить стр. 120 нужно цифрой, соответствующей кредитовому обороту счета 19 за квартал.

- В стр. 130 отобразится кредитовый оборот счета 76 «НДС с авансов выданных».

- Значение стр. 170 соответствует кредитовому обороту счета 76 «НДС с авансов полученных».

- Показатель стр. 190 равен сумме дебетового оборота счета 68 «НДС» (за минусом НДС, переведенного в казну за предшествующий период). Эта строчка должна быть равна итоговой сумме НДС в книге покупок.

Образец заполнения раздела 3 можно скачать по ссылке ниже:

Итоги

Общережимники обязаны по истечении каждого квартала направлять контролерам декларацию по НДС. Бланк ее достаточно объемен, он содержит в себе 12 разделов и приложений к ним. Однако не все они должны представляться в инспекцию. Раздел 3 — один из основных, в нем происходит вычисление налога, который впоследствии платится/возмещается. В статье мы рассказали о назначении всех строк данного раздела и о некоторых особенностях их заполнения.

Сейчас бухгалтерские программы заполняют декларацию автоматически на основании внесенных данных. Но отправлять в инспекцию непроверенную декларацию не стоит.

Предварительная проверка декларации поможет избежать переплаты или неуплаты НДС, и спасет от необходимости сдавать уточненные декларации.

Проверка декларации по НДС по счетам бухгалтерского учета

В первую очередь декларацию проверяют по счетам бухгалтерского учета. Для этого формируют оборотно-сальдовые ведомости и проводят анализ по следующим счетам:

- 90 и 91 — для проверки реализаций в разрезе ставок по НДС;

- 60, 62 и 76 — для проверки сумм авансов и НДС;

- 19 — для проверки заявленных к вычету сумм НДС;

- 68 — для проверки итоговой суммы налога к уплате.

Проверяем счет 19

Начинаем с анализа проводок Дт 68.02 Кт 19. Сумма по этим проводкам — это сумма НДС, предъявленная к вычету. В декларации это число должно отражаться в строке 120 Раздела 3.

Проверяем счет 76

Анализируем проводки Дт 76.АВ Кт 68.02. Здесь мы видим НДС, исчисленный с полученных авансов от покупателей. Сумма по дебету 76.АВ попадает в строку 070 Раздела 3 декларации. Кроме того, есть еще проводки Дт 68.02 Кт 76.АВ. Это сумма НДС с зачтенных авансов от покупателей. Кредитовый оборот 76.АВ должен попасть в строку 170 Раздела 3.

Проверяем счет 90.03

Смотрим проводки Дт 90.03 Кт 68.02. Это сумма НДС, начисленная с реализации. Данные проводки смотрите в разрезе применяемых ставок по НДС. Если вы используете только ставку 20 %, эту сумму вы увидите в строке 010 Раздела 3 Декларации по НДС.

Проверяем счет 62

Информация по счету 62 должна соотноситься с оборотами по другим счетам и соответствующим строками в декларации. Чтобы проверить соотношение, воспользуйтесь формулами:

- Дт 62.1 * 20/120 = Дт 90.03 = строка 010 Раздела 3;

- Кт 62.2 * 20/120 = Дт 76.АВ = строка 070 Раздела 3;

- Дт 62.2 * 20/120 = Кт 76.АВ = строка 170 Раздела 3.

Проверяем счет 60

По этому счету проверьте лишь одно соотношение:

Кт 60 * 20/120 = Дт 19.03, что в свою очередь должно быть равно строке 120 Раздела 3.

Проверяем счет 68.02

Сравниваем дебетовые и кредитовые обороты счета 68.02. Остаток по кредиту — это сумма налога к уплате. Она фигурирует в строке 200 Раздела 3. Остаток по дебету — это НДС к возмещению. Его отражают в строке 210 Раздела 3.

Проверяем проведение всех документов покупок и продаж

Проверить, что проведены все документы реализаций и покупок. Если не будет хватать документов продаж, вы занизите сумму налога к уплате в декларации. Если не будут проведены документы покупок, вы не заявите часть НДС к вычету.

Проверка Декларации по НДС по контрольным соотношениям

При проверке декларации инспектор руководствуется контрольными соотношениями. Любой налогоплательщик может узнать эти соотношения в Письме ФНС № ГД-4-3/4550@ от 23.03.2015 года с изменениями, утвержденными письмами ФНС № СД-4-3/4921@ от 19.03.2019 года и № СД-4-3/2460@ от 13.02.2020 года.

В письме указано, какая статья нарушается при несоблюдении соотношения, и какие меры предпримут налоговые органы.

- строка 190 графа 3 Раздела 3 должна быть равна сумме строк 120, 130, 135, 140, 150, 160, 170, 180, 185 по графам 3 Раздела 3. Если левая часть равенства больше правой, есть необоснованные налоговые вычеты;

- строка 020 Приложения 1 к Разделу 9 должна быть равна строке 230 Раздела 9;

- если строка 050 Раздела 1 больше 0, то строка 190 Раздела 8 — (строка 260 + строка 270 Раздела 9) больше 0 и так далее.

На практике бухгалтеры не сверяют контрольные соотношения вручную. Все это делает учетная программа, в которой они ведут бухгалтерский учет. Иногда проверку может выполнять сервис, через который декларацию подают в налоговую.

С 1 июля 2021 года в НК РФ добавили список оснований, при которых налоговики могут аннулировать отчетность компании, то есть посчитать ее непредставленной. В частности это касается декларации по НДС, если в ней нарушены контрольные соотношения из приказа ФНС от 25.05.2021 № ЕД-7-15-/519@. Этот перечень контрольных соотношений включает те, что уже были утверждены письмом ФНС от 23 марта 2015 года, однако раньше при их нарушении отчет не отказывались принимать. Например, для признания декларации представленной важно, чтобы сумма НДС к уплате была равна разнице между начисленным налогом и суммой вычета, а сумма НДС по входящим счетам-фактурам не отличалась от итоговой величины в книге покупок.

Проверка корректности заполнения счетов-фактур

Кроме проверки контрольных соотношений и информации на счетах бухучета, обратите внимание на корректность фактур. Если этот документ заполнить с нарушениями, принять НДС к вычету будет нельзя. Правила ведения документов, применяемых при расчете НДС, закреплены в Постановлении Правительства РФ № 1137 от 26.12.2011 года.

В первую очередь посмотрите корректность заполнения ИНН и КПП продавца. Для этого разработан официальный сервис ФНС. Если сервис укажет, что ИНН и КПП отсутствуют в базе, запросите у контрагента верную информацию.

Сверьте реквизиты выданных и выставленных счетов-фактур. При проверке налоговая соотносит ваши Разделы 8 и 9 Декларации по НДС с соответствующими разделами деклараций ваших покупателей и поставщиков. Если получится так, что вы указали у себя счет-фактуру от поставщика, а он у себя ее не зарегистрировал, налоговая потребует разъяснений или уточненной декларации. Эту функцию выполняет автоматизированная система АСК НДС-3. Поэтому отличие даже в одной цифре или букве в номере счета-фактуры приведет к тому, что система не найдет фактуру у покупателя или поставщика.

Сверка с налоговой по НДС

После сдачи декларации и уплаты налога сверьтесь с инспекцией. Для этого запросите у налоговой акт сверки или справку о состоянии расчетов с бюджетом. Документы готовят до 5 рабочих дней.

В акте вы увидите, совпадают ли ваши расчеты по НДС с информацией ФНС. Если все верно, акт можно подписать и передать в инспекцию. Если нет — подпишите акт с отметкой «подписано с разногласиями». После этого налоговая попросит предоставить доказательства, подтверждающие правильность ваших расчетов.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. При заполнении декларации по НДС наша программа автоматически проверяет все контрольные соотношения. А строки отчета заполняются в соответствии со счетами бухгалтерского учета. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Читайте также: