Усн 02 в 1с что это

Обновлено: 07.07.2024

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН) организован учет доходов и расходов в соответствии с главой 26.2 Налогового Кодекса и другими требованиями законодательства. Организации и индивидуальные предприниматели (ИП), использующие УСН, могут выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов.

В программе реализован раздельный учет доходов и расходов при совмещении УСН с другими режимами, например, с ЕНВД или патентной системой (для ИП).

Отражение большинства операций при упрощенной системе налогообложения в «1C:Бухгалтерии 8» автоматизировано. Программа позволяет выполнять автоматизированный учет хозяйственных операций для целей упрощенной системы налогообложения за счет специальных механизмов подсистемы УСН. Включение, отключение и настройка отдельных механизмов автоматизированного учета производится с помощью настройки параметров учетной политики для целей УСН.

Если организация использует в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то в настройках следует указать условия принятия расходов.

Согласно статье 346.24 НК РФ налоговый учет при УСН — это учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — КУДиР).

Налоговый учет в программе сводится к фиксации совершаемых хозяйственных операций в специальных регистрах накопления. При этом движения в регистрах формируются, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции. При необходимости запись в КУДиР всегда можно зарегистрировать вручную с помощью специального документа «Запись книги учета доходов и расходов (УСН)».

В программе «1C:Бухгалтерия 8» Книга учета доходов и расходов составляется автоматически с помощью специального отчета по данным учета доходов и расходов для целей УСН.

Вопрос налогообложения субсидии УСН является на сегодняшний день актуальным. В некоторых случаях выплаты не признаются частью доходов при упрощённой системе. Наш эксперт Алёна Фомина рассмотрела особенности обложения разных видов субсидий.

На УСН полученную субсидию в общем случае вы учитываете в доходах на дату получения. Если у вас объект «Доходы минус расходы», то расходы за счёт выплат учитывайте в общем порядке в зависимости от того, на что её потратили (п. 1 ст. 346.15, п. п. 1, 2 ст. 346.17 НК РФ).

Но есть несколько видов субсидий, у которых особый порядок учёта:

- целевое финансирование (поступления) (подп. 14 п. 1, п. 2 ст. 251 НК РФ);

- выплаты на содействие самозанятости безработных (п. 1 ст. 346.17 НК РФ);

- финансовая поддержка малого и среднего бизнеса (п. 1 ст. 346.17 НК РФ, ст. 17 Закона о развитии малого и среднего предпринимательства);

- финансовая поддержка по сертификатам на привлечение трудовых ресурсов (п. 1 ст. 346.17 НК РФ, ст. 22.2 Закона о занятости).

Целевое финансирование (поступления)

Не учитывайте в доходах (подп. 14 п. 1, п. 2 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ): целевое финансирование и целевые поступления вам как некоммерческой организации на содержание и ведение уставной деятельности. Для УСН под целевым финансированием и целевыми поступлениями понимаются те же доходы, что и для налога на прибыль (подп. 14 п. 1, п. 2 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ).

Чтобы не учитывать целевое финансирование (поступления) в доходах, нужно (подп. 14 п. 1, п. 2 ст. 251 НК РФ) использовать полученные средства по целевому назначению и вести раздельный учёт доходов и расходов в рамках целевого финансирования (поступлений).

Если вы не вели раздельный учёт, то финансирование (поступления) включайте в доходы на дату его получения (подп. 14 п. 1, п. 2 ст. 251, п. 1 ст. 346.17 НК РФ). Если средства вы использовали не по целевому назначению, то, на наш взгляд, включать их в доходы нужно на дату, когда произошло нецелевое использование, а не на дату получения. На дату получения нет оснований считать их облагаемым доходом, ведь на тот момент нецелевого использования ещё не было (подп. 2 п. 1 ст. 248, п. 14 ст. 250, п. 1 ст. 346.15 НК РФ).

Но если деньги были получены из бюджета и использованы не по назначению, то они не включаются в доход. Они будут взысканы с вас по правилам Бюджетного кодекса (п. 14 ст. 250 НК РФ, п. 3 ст. 306.4 БК РФ).

Расходы за счёт целевого финансирования (поступлений) на УСН не учитывайте, если это финансирование (поступления) вы не учитывали в доходах (Письмо Минфина России от 28.06.2019 № 03-11-06/2/47815). Если финансирование (поступления) вы учитывали в доходах, то расходы за счёт него вы можете учесть на УСН с объектом «Доходы минус расходы» в общем порядке. При этом расходы должны соответствовать требованиям ст. 346.16 НК РФ.

Выплаты на содействие самозанятости безработных

Такие выплаты нужно включать в доходы постепенно в суммах, равных расходам, на которые вы эти выплаты тратите. Такой постепенный налоговый учёт действует три календарных года, начиная с года получения (п. 1 ст. 346.17, п. 1 ст. 346.19 НК РФ).

Если к концу третьего года у вас останется неизрасходованная часть денежных выплат, то их придётся признать в доходах, не дожидаясь, когда вы её потратите. Например, если вы получили субсидию 300 000 рублей, по истечении трёх лет расходы за счёт неё составляли 250 000 рублей, то неизрасходованный остаток субсидии в 50 000 рублей станет облагаемым доходом.

Финансовая поддержка малого и среднего бизнеса

Субсидию малому и среднему бизнесу, которая выплачивается в соответствии со ст. 17 Закона о развитии малого и среднего предпринимательства, вы учитываете так же, как и субсидию самозанятым ‒ постепенно, пропорционально расходам, на которые вы её потратили. Особенность в том, что льготный период, когда её можно учитывать постепенно, действует только два календарных года с года получения (п. 1 ст. 346.17, п. 1 ст. 346.19 НК РФ). Если к концу второго года у вас останется неизрасходованная часть, её придётся признать в доходах, не дожидаясь, когда вы её потратите.

Льготный порядок признания этих денежных выплат в доходах можно применять и в том случае, если в течение года сначала у вас были расходы, а потом вы получили субсидию на их компенсацию (п. 1 ст. 346.17 НК РФ). В этом случае на дату получения денежных выплат учтите доход в пределах признанных в этом году расходов, на компенсацию которых направлена эта субсидия (п. 1 ст. 346.17 НК РФ).

Если у вас по итогам года получился к уплате минимальный налог, то признанные в этом году доходы по денежным выплатам нужно включать в облагаемую базу по минимальному налогу (п. 6 ст. 346.18 НК РФ, Письмо ФНС России от 20.03.2015 № ГД-3-3/1078@).

Если у вас объект «Доходы», то вопрос о том, как правильно учитывать субсидию, спорный.

Ранее мы рассказывали, на какие меры финансовой поддержки могут претендовать представители бизнеса в Москве.

Финансовая поддержка по сертификатам на привлечение трудовых ресурсов

Субсидии на привлечение трудовых ресурсов, которые вы получили в соответствии со ст. 22.2 Закона о занятости, учитывайте в доходах точно так же, как и субсидии самозанятым ‒ постепенно в течение трёх календарных лет в суммах, равных расходам, на которые вы эти выплаты тратите (п. 1 ст. 346.17, п. 1 ст. 346.19 НК РФ).

Если к концу третьего года у вас останется неизрасходованная часть субсидии, то её придётся признать в доходах, не дожидаясь, когда вы её потратите (п. 1 ст. 346.17 НК РФ). Но если вы нарушите условие на получение этих денежных выплат, то в доходах придётся включать её полностью в том периоде, когда произошло нарушение (п. 1 ст. 346.17 НК РФ).

Для тех, у кого объект имеет вид «Доходы» остаётся неоднозначным вопрос, как правильно учитывать финансовую поддержку в доходах: облагать только разницу, не покрытую расходами, или всю субсидию.

Более подробную информацию и ответы на другие интересующие вопросы можно найти в СПС КонсультантПлюс.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.Вопрос

Как на УСН учитывать гранты?

Ответ

Если грант соответствует условиям, приведённым в подп. 14 п. 1 ст. 251 НК РФ, то учитывайте его так же, как и другие средства целевого финансирования: не включайте поступившие средства в доходы и не учитывайте в расходах затраты, произведённые за счёт гранта (подп. 1 п. 1.1 ст. 346.15 НК РФ, письма Минфина России от 20.01.2021 № 03-01-10/2697, от 28.06.2019 № 03-11-06/2/47815, от 11.07.2017 № 03-11-06/2/43941).

Но такой порядок учёта вы можете применить, только если используете грант по назначению и отдельно учитываете доходы и расходы в рамках целевого финансирования от остальных доходов и расходов (подп. 14 п. 1 ст. 251 НК РФ).

Вопрос

Нужно ли учитывать субсидии, которые предусмотрены для малого и среднего бизнеса из пострадавших отраслей, полученные в связи с распространением коронавирусной инфекции COVID-19?

Ответ

Субсидии, которые предусмотрены для малого и среднего бизнеса из пострадавших отраслей, в доходы на УСН включать не нужно (подп. 60 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ).

Расходы, понесённые за счёт полученных субсидий, также не учитываются при расчёте налога на УСН (п. 1 ст. 252, п. 48.26 ст. 270, ст. 346.16 НК РФ).

Вопрос

Как учесть возврат субсидий при расчёте налога на УСН?

Ответ

Если субсидию вы признали в доходах, а потом вам пришлось её вернуть, например, потому что вы её не использовали, то доход вы можете уменьшить на возвращённую сумму. Ведь в этом случае у вас не возникнет экономической выгоды и получится, что налог вы рассчитали с учётом дохода, которого, по сути, не было (п. 1 ст. 41, п. п. 1, 2 ст. 346.18 НК РФ).

Алёна Фомина, старший экономист-консультант ООО «Что делать Консалт»

Премьер-министр вчера анонсировал эксперимент по установлению специального налогового режима, при котором налог рассчитывает ФНС, ставки УСН увеличиваются, а обязательные страховые платежи обнуляются. В бухгалтерском ликбезе Алексей Иванов разбирает детали нового спецрежима.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Четыре месяца назад я писал о том, что ФНС готовит новый налоговый режим для малого бизнеса. Тогда информации было мало, выводы можно было делать в основном из опроса ФНС. На днях в сети появился проект федерального закона «О проведении эксперимента по установлению специального налогового режима "Автоматизированная упрощенная система налогообложения"», который внесен на рассмотрение Комиссии Правительства РФ по законопроектной деятельности и должен был рассматриваться в минувший понедельник.

Проект уже согласован федеральными органами исполнительной власти, а вчера М.М. Мишустин официально анонсировал проведение эксперимента, поэтому принятие его — дело практически решенное. Рассказываю что предусматривает АУСН.

- Эксперимент будет проведен в Москве, Татарстане, Московской и Калужской областях с 01.07.2022 по 31.12.2027.

- Применение АУСН освобождает организации от уплаты налога на прибыль, НДС и налога на имущество организаций, а ИП — НДФЛ, НДС и налога на имущество физических лиц (за рядом исключений).

- Плательщик АУСН обязан уполномочить обслуживающий банк на передачу в налоговый орган сведений об операциях по счетам и уведомить об этом налоговый орган через личный кабинет налогоплательщика или через банк. Перечень банков-участников информационного обмена утвердит ФНС.

- Среднесписочная численность работников для применения АУСН — не больше 5 человек, доходы — не больше 60 млн руб. в год.

- Не вправе применять АУСН 31 категория организаций и ИП (к традиционным ограничениям для УСН добавлены небанковские кредитные организации, НКО, крестьянские и фермерские хозяйства, работодатели с иностранными работниками и еще несколько категорий).

- Чтобы перейти на АУСН с нового года, нужно уведомить об этом налоговый орган до 31 декабря текущего года включительно через личный кабинет налогоплательщика или обслуживающий банк. Для вновь созданных налогоплательщиков — в течение 30 дней с даты регистрации.

- Объект налогообложения — доходы или разница между доходами и расходами, как в классической УСН. Налоговая база — денежное выражение этих сумм.

- В отличие от классической УСН, расходы принимаются к учету не по закрытому перечню, а при соответствии критериям п. 1 ст. 252 НК РФ — то есть обоснованные и документально подтвержденные затраты. Но есть длинный список не принимаемых расходов и расход обязательно должен быть оплачен со счета в банке или с применением ККТ.

- Доходы и расходы признаются на дату поступления / списания денег на счет / со счета в банке, а при использовании ККТ — на дату формирования фискального документа.

- Налоговая ставка при объекте налогообложения «Доходы» — 8%, при объекте налогообложения «Доходы минус расходы» — 20%. Минимальный налог во втором случае — 3%.

- Плательщик АУСН освобожден от предоставления социальных и имущественных вычетов, а сумму НДФЛ работников исчисляет и уплачивает обслуживающий банк. При этом как налоговый агент он обязан сообщить банку суммы налогооблагаемых доходов и стандартных налоговых вычетов по каждому работнику.

- Плательщик АУСН не платит страховые взносы на обязательное пенсионное, социальное и медицинское страхование. Налоговая сама уведомит о применении АУСН налогоплательщиком ПФР и ФСС.

- Налоговый период — календарный месяц.

- Налоговый орган исчисляет налог по данным, которые до 5 числа следующего месяца передал обслуживающий банк по безналичным поступлениям и выплатам, а налогоплательщик — по расчетам с использованием ККТ. До 15 числа следующего месяца сумма налога к уплате выгружается в личный кабинет, до 25 числа ее нужно оплатить. Можно уполномочить банк на автоплатеж налога (я бы не стал).

- Налоговая декларация по АУСН не представляется.

- Есть порядок перехода с ОСНО для организаций, которые считали налог на прибыль методом начисления.

- От мероприятий налогового контроля полностью не освободят: в отношении плательщиков АУСН будут проводиться камеральные налоговые проверки.

Общая направленность спецрежима, который раньше планировалось назвать «УСН-онлайн» сохранилась. Это по-прежнему модифицированная УСН, при применении которой налог считает налоговый орган фактически без участия налогоплательщика. Такую конструкцию обкатали на налоге на профессиональный доход (НПД), выведя из тени большой пласт самозанятых. Теперь ее распространяют на малый бизнес. Тренд на перенос расчета налога с налогоплательщика на налоговый орган, о котором я уже писал, продолжается.

При этом в пилотном варианте применять АУСН могут не все УСН-щики: ограничение по доходам и среднесписочной численности оставляет такую возможность только микробизнесу — тем, кто уже вырос из НПД и столкнулся с прелестями «взрослого» налогообложения. Я предсказывал отсечку по доходам на уровне 50 млн руб. в год, Минфин оказался чуть щедрее.

АУСН может оказаться выгоден для конкретного микробизнеса, но далеко не для всех.

Простой пример: если у вас в ООО 5 сотрудников с минимальной зарплатой 12792 руб. в месяц, то за год заплатите 230256 руб. страховых взносов (без учета взносов на страхование от несчастных случаев и профзаболеваний). Если при этом бизнес при неплохой рентабельности 20% имеет годовой доход 10 млн руб., а расходы 8 млн руб., то увеличение налога при применении ставки 20% вместо 15% составит 100 тыс. руб. Выгода — 130256 руб.

Но если платить налог с доходов, то ставка 8% вместо 6% даст уже прирост налога в 200 тыс. руб., который съест почти всю выгоду от неуплаты страховых взносов. Не зря авторы законопроекта в пояснительной записке пишут, что суммы выпадающих доходов государственных внебюджетных фондов будут компенсированы за счет налога.

Поэтому нужно считать будет ли выгода, а если будет — окупит ли она неизбежные ошибки расчета налога со стороны ФНС на первых порах. Фактически в первые годы работы с АУСН придется контролировать расчет налога и оспаривать некорректно исчисленные суммы, поэтому сэкономить на бухгалтерии не получится. Кстати, анонсированное летом освобождение плательщиков АУСН от обязанности вести бухгалтерский учет в текст законопроекта не попало. Все юридические лица независимо от применяемой системы налогообложения по-прежнему должны это делать.

По учету в НКО возникает много вопросов. Начнем с разбора ситуации, когда в Книгу учета доходов и расходов некоммерческой организации, которая ведет в том числе коммерческую деятельность, попадают все поступления, как по коммерческой, так и по уставной деятельности.

Что в итого должно попадать в КУДиР? Разберем этот пример на типовой конфигурации 1С: Бухгалтерия предприятия ред. 3.0.

Когда мы разбирали вопрос отражения доходов некоммерческой организации при ведении учета в типовой 1С Бухгалтерия 8.3, мы говорили о том, что при поступлении денежных средств важно определить целевое или коммерческое это поступление. В зависимости от этого будет понятно, должно данное поступление попадать в Книгу учета доходов и расходов или нет.Итак, давайте рассмотрим этот момент на примере: на расчетный счет и в кассу некоммерческой организации поступило несколько платежей как по коммерческой, так и по уставной деятельности. Как их отразить в КУДиР?

Поступление средств в организацию оформляется в зависимости от того, каким путем поступили денежные средства: на расчетный счет или в кассу.

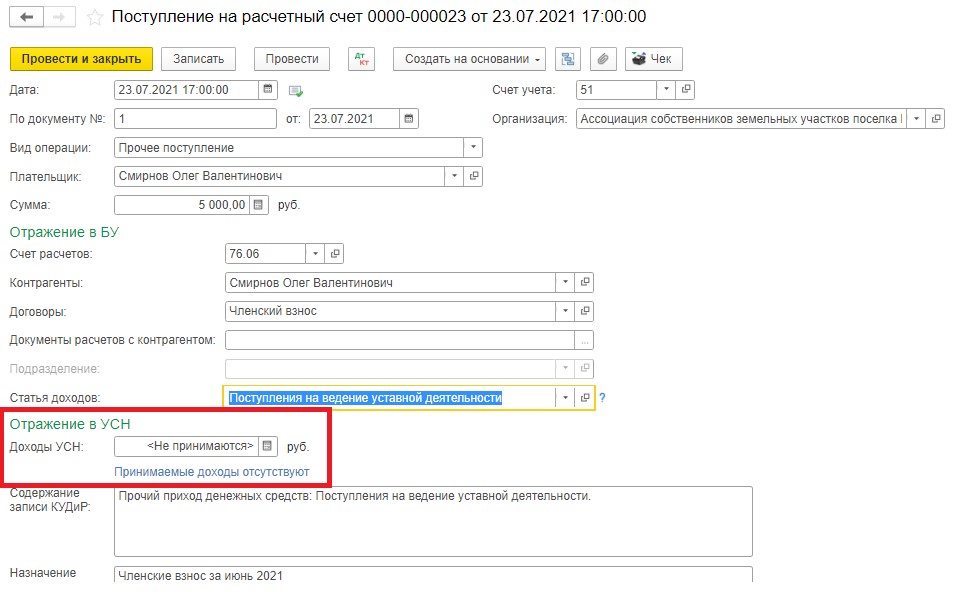

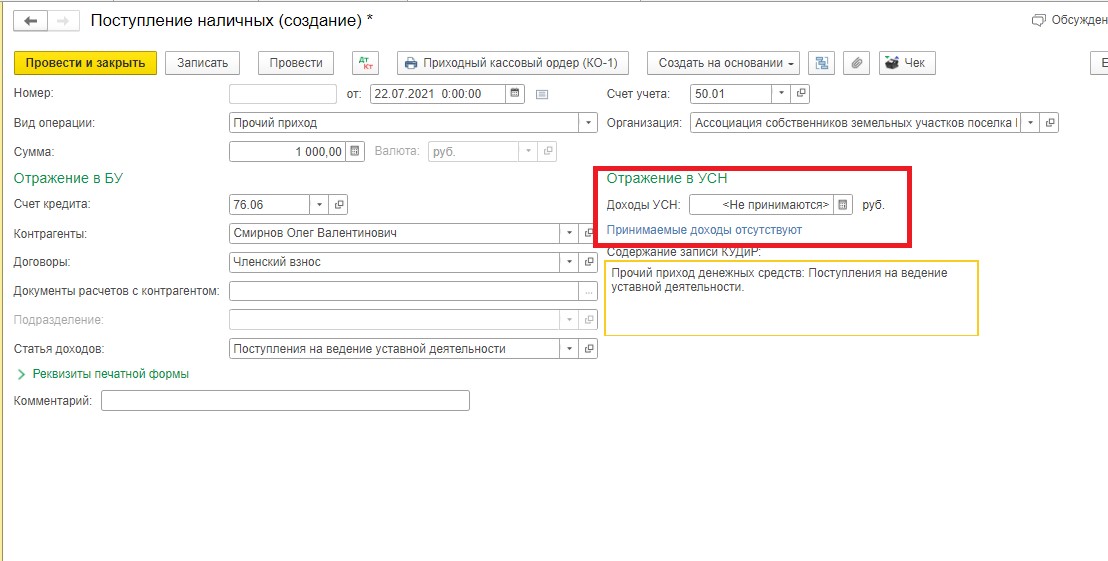

При поступлении целевых средств создается документ поступления в зависимости от того, куда поступили денежные средства:

- «Поступление на расчетный счет» с видом операции «Прочее поступление»

- «Поступление наличных» с видом операции «Прочий приход».

При применении организацией упрощенной системы налогообложения, важно при поступлении средств верно заполнить поле «Отражение в УСН»

Если поступили целевые средства, то в поле «Доходы УСН» должно быть отражено, что данные поступления не включаются в налогооблагаемую базу (п. 2 ст. 251 НК РФ).

Что важно знать бухгалтерам компаний, которые работают с иностранными контрагентами, расскажем на бесплатном вебинаре 13 августа.

Аналогично, если целевые средства поступили в кассу:

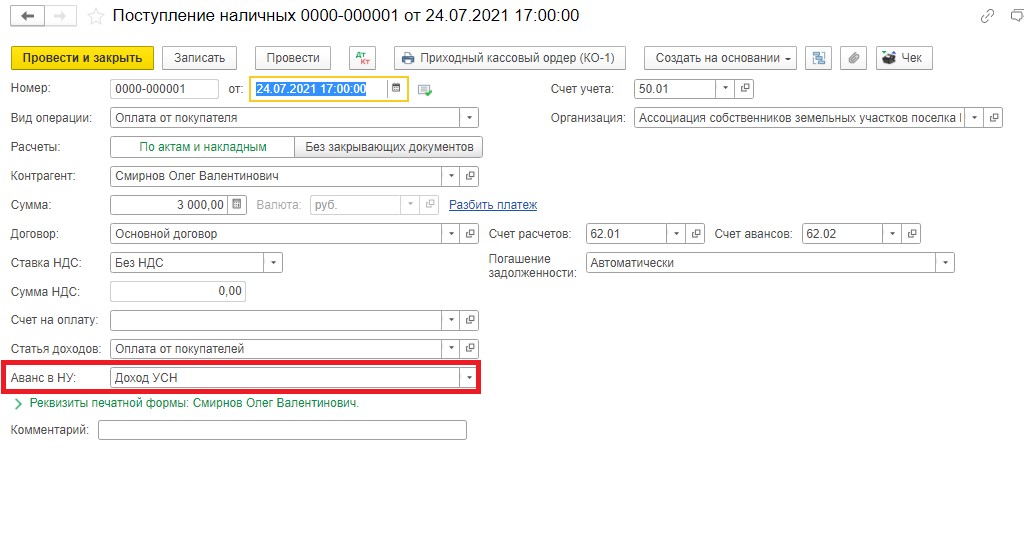

Если же поступили денежные средства от ведения коммерческой деятельности, то создаются аналогичные документы «Поступление на расчетный счет» или «Поступление наличных» с видом операции «Оплата от покупателя».

В поле «Отражение в УСН» при поступлении доходов от коммерческой деятельности в этом случае должно быть указано «Доход УСН».

Если момент поступления денежных средств отражен в программе верно, то книга учета доходов и расходов при автоматическом заполнении будет заполнена корректно.

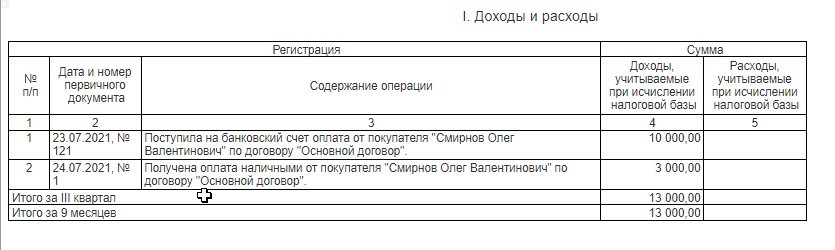

Сформируем КУДиР и проверим, так ли это.

Как видим, КУДиР заполнена верно: в нее попали только доходы от коммерческой деятельности, поступления на ведение некоммерческой деятельности в нее не вошли.

Читайте также: