Журнал операций 4 расчетов с поставщиками и подрядчиками в бюджете в 1с как сформировать

Обновлено: 07.07.2024

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2021 г.

Особенности формирования Сведений по дебиторской и кредиторской задолженности

Сведения по дебиторской и кредиторской задолженности формируются на следующих правовых основаниях:

Казенные учреждения в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, формируют Сведения (ф. 0503169).

Бюджетные и автономные учреждения руководствуются с п. 69 Инструкции № 33н. и формируют Сведения (ф.0503769).

Совместные письма Минфина РФ и Федерального казначейства, размещенные на сайте Минфина РФ уточняют положения Инструкций. Советуем обратить внимание на следующие письма раздела «Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора«:

размещенные до 2021 г.:

№ 02-07-07/39110, № 07-04-05/02-493 от 04.07.2016;

№ 02-04-04/110850, №07-04-05/02-26291 от 17.12.2020;

размещенные в 2021 г.:

№ 02-06-07/412, № 07-04-05/02-9365 от 10.01.2021;

№ 02-06-07/21091, № 07-04-05/02-6050 от 23.03.2021;

№ 02-06-07/23866 / 07-04-05/02-6944 от 31.03.2021.

Основные правила формирования Сведения по дебиторской и кредиторской задолженности:

составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

показатели, отраженные в Сведениях, должны быть подтверждены соответствующими регистрами бюджетного учета;

периодичность представления – по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Что важно учесть с 1 июля 2021

С отчета на 01.07.2021 Сведения следует формировать с учетом уточненного порядка формирования кода счета учета, руководствуясь нормами приказов № 85н и № 99н, в редакции, действующей на 2021 г.

В инструкции 162н и 174н внесены дополнения в части формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности. Остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Согласно Инструкциям 191н и 33н в графе 1 раздела 1 Сведений в 24-25 разрядах номера счета указываются нули, в 26 разряде – третий разряд, соответствующий КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности».

На сайте Федерального казначейства размещены презентации важных аспектов развития методологии отчетности в 2020-2021 гг., уделено внимание формированию Сведений (ф.0503169, 0503769) на 01.07.2021.

Реализация норм учета в «1С:БГУ 8» редакций 1.0 и 2.0

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0, реализована детализация статей 560/660, 730/830 КОСГУ подстатьями по типам контрагентов – дебиторов/кредиторов в соответствии с Классификацией институциональных единиц:

в карточке счета предусмотрены реквизиты «КОСГУ по дебету» и «КОСГУ по кредиту»;

План счетов (ЕПСБУ) поставляется заполненным в соответствии с нормами законодательства;

в элементах справочника «Контрагенты» присутствует реквизит «Тип контрагента»;

предусмотрен механизм формирования остатков на начало 01.01.2021 с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающих классификацию институциональных единиц.

Таблица 1. Сравнительная таблица «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0

Редакция 1.0

Редакция 2.0

Статья на сайте 1С:ИТС

Формирование начальных остатков на 01.01.2021 в соответствии с Классификацией институциональных единиц.

Не предусмотрены дополнительные документы закрытия года.

Кроме ранее применяемых регламентных документов по закрытию года следует ввести документ «Формирование остатков по счетам расчетов» (раздел «Учет и отчетность» – «Помощник закрытия периода»).

Приоритет формирования КЭК (24-26 разряды номера счета)

Приоритет №1. Выполняется проверка значений «КОСГУ по дебету» и «КОСГУ по кредиту» в карточке счета. В релизе 1.0 детализация поверяется в группе реквизитов «Доступные КЭК». Если указаны детальные подстатьи КОСГУ с кодом по Классификации институциональных единиц, то остатки переносятся на указанный в карточке счета код по Классификации институциональных единиц. Например, счета 303.01, 303.11, 208.34.

Приоритет №2. Для счетов расчетов, в карточке которых указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту «Тип контрагента» из субконто «Контрагенты». Например, счета 206.34, 209.41, 302.34

Приоритет №3. Если пункты 1 и 2 не дали результата, остатки по счетам расчетов формируется по КОСГУ 000.

Приоритет №3. Если невозможно выполнить первые два приоритета, то код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках

Приоритет №4. Если пункты 1 – 3 не дали результата, остатки по счетам расчетов формируется по КОСГУ «000»

Для составления Сведений (ф.0503169. ф. 0503769) в программе, применяется регламентированные отчеты «ф.0503169 Сведения по ДТ и КТ задолженности (действуют с 01.01.2021)» и «ф.0503169 Сведения по ДТ и КТ задолженности (действуют с 01.01.2021)».

Перед составление отчетности необходимо обновить комплекта регламентированной отчетности

Доступ к отчету организован: «Бухгалтерский учет» –«Регламентированные отчеты» – «Бухгалтерская отчетность»

Доступ к отчету организован: «Учет и отчетность» – «1С-Отчетность»

Предусмотрено автоматическое и ручное заполнение отчета.

Бланк Отчета ф. 0503169 – многостраничный, состоит из трех следующих страниц:

1. Задолженность – содержит сведения о дебиторской (кредиторской) задолженности;

1. 401.40 401.60 – содержит данные о доходах будущих периодов, резервах предстоящих расходов;

2. Просроченная задолж. – содержит сведения о просроченной задолженности.

При заполнении граф группы «На начало года» – 2, 3, 4 и граф группы «На конец отчетного периода» – 10, 11 коды КОСГУ определяются по данным остатков по счету и по данным регистра Долгосрочная и просроченная задолженности (регистр заполняется по данным документов Инвентаризация расчетов с контрагентами)

При заполнении графы 2 «Сумма задолженности на начало года, всего» отражаются реальные остатки по счетам в разрезе КОСГУ (кодов институциональных единиц). Поскольку в БГУ редакции 2 после формирования остатков по счетам расчетов остатки отражаются по кодам КОСГУ 000 – 009, дополнительное вычисление кода институциональной единицы по ним не требуется.

При заполнении граф отчета по долгосрочной, просроченной задолженности – 3, 4, 10, 11 коды КОСГУ определяются по данным регистра Долгосрочная и просроченная задолженности. Регистр заполняется по данным документов Инвентаризация расчетов с контрагентами.

Отметим, что на регистрации в Минюсте РФ находятся приказы 82н и 81н от 11.06.2021 г., которые вносят изменения в Инструкции 191н и 33н соответственно. Можно выделить следующие общие изменения для всех типов учреждений:

показатели долгосрочной задолженности приводят только на 1 января, следующего за отчетным годом;

информация по счетам 401.41 и 401.49 отражают в случае их применения в соответствии с положениями учетной политики учреждения и требований по раскрытию взаимосвязанных показателей;

если просроченная задолженность образовалась по разным документам-основаниям, содержащими разные дата исполнения, то в разделе 2 указывают наиболее позднюю из них.

Что проверить до составления отчетности

Перед составлением и предоставлением отчетности следует проверить:

полноту отражения первичных документов учете;

корректность формирования журналов операций (ф. 0504071);

своевременность формирование журналов операций (ф. 0504071);

особое внимание следует уделить проверки значение «Тип контрагента» в элементах справочника «Контрагенты».

Подобнее с общими принципами подготовки к отчетности можно ознакомиться в статье «Подготовка к квартальной отчетности» выпуска №1 (март, 2021) газеты «Прогрессивный бухгалтер».

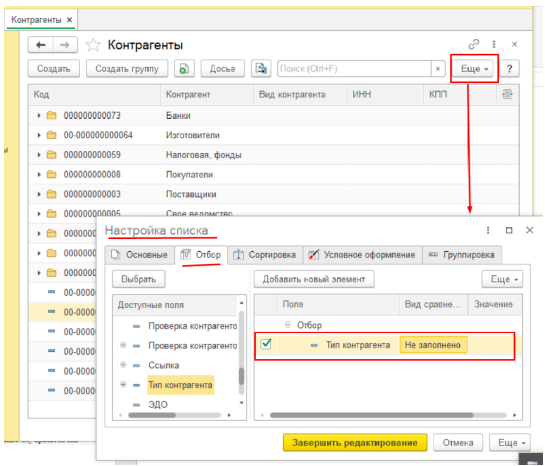

1. Проверка значения «Тип контрагента» в программах «1С:БГУ 8»

Значение «Тип контрагента» элемента справочника «Контрагенты» может присваивать как самостоятельно пользователем, так и автоматически на основании алгоритма программы. Например, при импорте кассовых поступлений.

Рассмотрим проверку корректности заполнения справочника «Контрагенты» с помощью отборов и сортировок списка справочника «Контрагенты» в программе «1С:Бухгалтерия государственного учреждения 8»,ред. 2.0.

Для начала проверим базу на наличие ошибки «Не заполнен реквизит «Тип контрагента». Выполним переход по пунктам меню «Справочники» – «Контрагенты» – в верхней панели списка «Контрагенты» нажмем кнопку «Еще» – «Настроить список» – на вкладке «Отбор» установим условие «Тип контрагента» равно «Не заполнено» – «Завершить редактирование».

Отбор в списке «Контрагенты»

Результат: в контрагенте «ПАО Сбербанк» не заполнен реквизит «Тип контрагента».

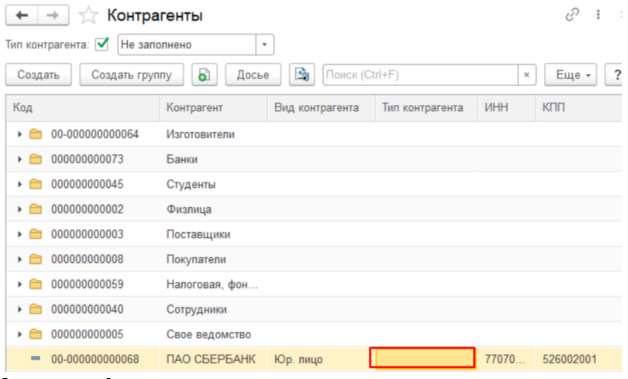

Проверим базу на наличие ошибки «Тип контрагента не соответствует виду контрагента». На вкладке «Отбор» установим два условия отбора:

Вид контрагента/Равно/физическое лицо

Тип контрагента/не в списке/6, 7

Отборов в списке «Контрагенты»

Результат: в списке отразился контрагент «Иванов И. И.», однако ему присвоен тип контрагента «0-не определен», что является ошибкой.

воспользоваться типовыми обработками.

При переходе по пунктам меню: «Администрирование» – «Обслуживание» доступны следующие обработки по корректировки данных:

«Групповое изменение реквизитов»;

«Поиск и замена значений»;

Внимание! Результат работы корректировки необратим. До запуска обработок следует сохранять архивную копию базы.

Ошибки, возникающие при формировании отчетности, можно разделить на два типа: технические ошибки и ошибки учета (ошибки в данных). Рассмотрим их в таблицах 2 и 3.

Обратите внимание, что перед исправление технической ошибки необходимо сделать архивную копию базы.

Таблица 2. Технические ошибки и пути их исправления

Ошибка

Вероятные причины

Вариант исправления

Ошибки в плане счетов:

Присутствуют дубли счетов

В устаревших счетах не установлена дата окончания

Неверная иерархия счетов (в документы выбирают группу счетов)

Не выполнили или не корректно выполнили переход на план счетов 2021 г.

Пользователь самостоятельно внес изменения в типовые настройки плана счетов

Сформировать документы по переносу остатков с устаревших счетов на счета 2021 г.

Восстановить стандартные настройки плана счетов («Бухучет» –«План счетов» – «План счетов (ЕПСБУ)» – «Действия» –«Восстановить настройки по умолчанию»)

Ошибка в настройке справочника КЭК. Справочник пуст/ содержит дубли/ содержит не корректные значения

Не обновили или не корректно обновили приказ о бюджетной классификации

Пользователь самостоятельно внес изменения в типовые настройки справочника КЭК

Восстановить настройки справочника КЭК («Бухучет» – «План счетов» – «Коды экономической классификации» – «Все действия» – «Установить стандартные настройки» и «Загрузить поставляемые данные»)

Заполнение отчета не соответствует правилам, применяемым с 01.01.2021 года

Не обновлен комплект отчетности

Выбраны устаревшие правила

Обновить комплект отчетности

Выбрать правила с 01.01.2021

Отчет не сохраняется

В программе присутствуют дубли отчетности

Удалите помеченные на удаление объекты

Таблица 3. Ошибки в учете или ошибки в данных

Ошибка

Вероятные причины

Вариант исправления

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 205, 206,208,209, 210.05, 302, а в ОСВ по счету задолженности нет.

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

В зависимости от документа, в котором обнаружена ошибка, причины ошибки, и момента ее обнаружения могут быть следующие решения:

Если ошибка связана с отражением первичных документов в регистрах, то внести исправления способом «Красное сторно» и сделать дополнительны проводки

Если ошибка отражена не только в учете учреждения, но и переданы данные в иные системы (например, Казначейство), то сформировать документы, уточняющие кассовое исполнение и передать их в казначейство

Если это ошибка прошлых лет, то отразить ее в учете в соответствии с инструкциями

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 303.00 а в ОСВ ведомости по счету задолженности нет

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

Виды налогов и платежей

Налоги и платежи организаций

В отчете неверно отражаются 24-26 разряды номера счета

Не указано, либо неверно указано значение «Тип контрагента» в элементе справочника «Контрагент»

Ошибка в карточке счета

В редакции 2.0 не сформирован документ «Формирование остатков по счетам расчетов»

В справочнике «Контрагент» указать значение «Тип контрагента»

Сформировать документ «Формирование остатков по счетам расчетов»

В отчетности присутствуют дубли счетов

Не выполнен перенос остатков с устаревших на новые счета

Не обновлен/неверно обновлен план счетов

Выполнить перенос остатков. Например, для счета 303.01

Обновить план счетов

В отчете неверно отражаются данные в разрезе КПС

Не выполнен перенос остатков по КПС (пример остаток по договору электроснабжения)

Перепутали КПС в документах кассового исполнения и начисления

В программе присутствуют дубли КПС

Выполнить перенос по КПС

Указать верное КПС в документах

Обратите внимание, что приведен сквозной пример поиска и исправления ошибки учета в статье «Контроль задолженности. Исправление ошибок в «1С» выпуска №1 (март, 2021) газеты «Прогрессивный бухгалтер». Порядок проверки учета одинаковый и для релиза 1.0 и для релиза 2.0.

На сайте «1С: ИТС» размешена статья «Почему различаются данные в ОСВ и Отчете ф. 0503169». Обратите внимание, что статья применима и для проверки ф. 0503769.

Операции, содержащиеся в первичных документах, должны ежемесячно регистрироваться в Журналах операций (ф. 0504071). Журналы формируются по различным группам предметов учета, отражая каждый факт хозяйственной жизни организации. Данная статья расскажет, какие настройки для формирования Журнала операций существуют в 1С БГУ 8.3, и в каких ситуациях этими настройками можно воспользоваться.

1. Как в 1С БГУ 8.3 проводки попадают в нужный журнал операций?

У каждой проводки программы 1С имеется реквизит «№ Журнала операций».

В перечень операций, отражаемых в отчете, попадают все проводки программы 1С, у которых реквизит «№ Журнала операций» соответствует номеру конкретного журнала. Этот реквизит не редактируется обычными способами. Для того чтобы оборот по счету попал в нужный журнал, номер журнала необходимо указать в настройке счета в 1С.

Перейдем в план счетов (Раздел «Учет и отчетность» – Блок «План счетов» – План счетов (ЕПСБУ)).

В плане счетов программы по умолчанию проставлены номера журналов согласно Инструкции по применению ЕПСБУ (утв. Приказом Минфина от 01.12.2010 №157н).

Казенные учреждения могут формировать отдельный журнал по операциям санкционирования №9, куда попадают проводки программы 1С по 500-ым счетам. Для этого необходимо у всех 50X.XX счетов изменить реквизит «номер журнала». Удобнее всего будет воспользоваться встроенной обработкой (Раздел «Администрирование» – Обслуживание – Групповое изменение реквизитов). Отбор счетов можно провести со следующими настройками:

Так как номер журнала операций присваивается в момент проведения документа, после корректировки значений в справочнике счетов документы по принятию и исполнению бюджетных и денежных обязательств нужно перепровести.

При необходимости таким же способом можно решать и другие задачи. Например, раздельный учет 7-ого журнала по выбытию и перемещению НФА, по основным средствам и по материальным запасам.

2. Приоритет журнала операций в 1С

Следующая настройка, которой мы коснемся – приоритет журнала операций.

Посмотреть приоритет можно в справочнике (Раздел «Учет и отчетность» – Блок «План счетов» – Журналы) или в карточке соответствующего журнала операций в 1С. Приоритет – ещё один параметр, на основании которого определяется номер журнала в проводке.

Если приоритет не задан (0), тогда это самый низкий из возможных приоритетов, приоритет 1 – самый высокий. При формировании проводки в 1С, программа сравнивает приоритеты журналов счетов дебета и кредита и присваивает проводке номер журнала с наивысшим приоритетом. При равенстве приоритетов – номер журнала присваивается из счета кредита.

В качестве примера работы приоритетов мы можем взять проводку Дт 210.03 Кт 201.34, которую формирует документ «Расходный кассовый ордер» с операцией «Внесение наличных д/с на лицевой счет, открытый в финансовом органе (21003)».

Приоритет журнала счета дебета – 1, счета кредита – 2, поэтому проводке присваивается журнал №2 (наивысший приоритет).

Если же мы хотим видеть эту проводку еще и в журнале операций по кассе, следует обратиться к настройке «Дополнительно отбирать проводки с номером журнала счета, равным формируемому журналу» в карточке журнала.

Таким образом операция включается в журнал операций №1, но обороты для Главной книги не выводятся (Для Главной книги обороты по внесению наличных денег из кассы учреждения должны быть отражены с номером журнала «2»).

3. Разделитель операций и показатель в 1С Бухгалтерия государственного учреждения 8

Некоторые журналы требуется составлять по каждому предмету учета. Например, журнал операций №2 (безналичные д/с) требуется выводить по каждому лицевому счету, открытому в органе ФК, финансовом органе, учреждении ЦБ РФ, кредитной организации. Для этих целей мы воспользуемся параметром «Разделитель операций» в карточке лицевого счета.

Для второго журнала он заполнен по умолчанию. Если при формировании журнала операций с безналичными д/с мы укажем в настройках отчета «Выводить по каждому разделителю», то отчет сформируется по нескольким используемым лицевым счетам, с указанием в шапке того, какой именно это счет:

С другой стороны, некоторым организациям нужно формировать журнал операций с дополнительной аналитикой. В качестве примера, выведем журнал по операциям с безналичными д/с с дополнительной аналитикой по договорам. Заполняем поле «Показатель» 2-ого журнала:

При формировании отчета устанавливаем группировку в поле настроек по показателю:

4. Остатки на начало и конец периода

Последний блок настроек журнала операций относится к выводу остатков в журнале операций. Указанная политика действует сразу на оба периода. То есть нельзя выводить остаток на конец, но не выводить остаток на начало, и наоборот. При активации функции «Не выводить остатки» блок остатков не выводится совсем.

Переключатель «Остатки в разрезе показателя» позволяет пользоваться той аналитикой, которую вы указали в поле «Показатель».

Переключатель «Не выводить остатки по КЭК» удобен для журналов, в которых используются «оборотные» КЭК, такие как 510, 56Х, 610, 66Х, например, для журналов №1 (Касса) и №4 (Расчеты с поставщиками и подрядчиками). Он позволяет сворачивать возникшее в результате использования этих КЭК сальдо.

Если у Вас возникнут вопросы о настройке журнала операций в 1С Бухгалтерия государственного учреждения 8, мы будем рады помочь Вам.

Операции, содержащиеся в первичных документах, должны ежемесячно регистрироваться в Журналах операций (ф. 0504071). Журналы формируются по различным группам предметов учета, отражая каждый факт хозяйственной жизни организации. Данная статья расскажет, какие настройки для формирования Журнала операций существуют в 1С БГУ 8.3, и в каких ситуациях этими настройками можно воспользоваться.

1. Как в 1С БГУ 8.3 проводки попадают в нужный журнал операций?

У каждой проводки программы 1С имеется реквизит «№ Журнала операций».

В перечень операций, отражаемых в отчете, попадают все проводки программы 1С, у которых реквизит «№ Журнала операций» соответствует номеру конкретного журнала. Этот реквизит не редактируется обычными способами. Для того чтобы оборот по счету попал в нужный журнал, номер журнала необходимо указать в настройке счета в 1С.

Перейдем в план счетов (Раздел «Учет и отчетность» – Блок «План счетов» – План счетов (ЕПСБУ)).

В плане счетов программы по умолчанию проставлены номера журналов согласно Инструкции по применению ЕПСБУ (утв. Приказом Минфина от 01.12.2010 №157н).

Казенные учреждения могут формировать отдельный журнал по операциям санкционирования №9, куда попадают проводки программы 1С по 500-ым счетам. Для этого необходимо у всех 50X.XX счетов изменить реквизит «номер журнала». Удобнее всего будет воспользоваться встроенной обработкой (Раздел «Администрирование» – Обслуживание – Групповое изменение реквизитов). Отбор счетов можно провести со следующими настройками:

Так как номер журнала операций присваивается в момент проведения документа, после корректировки значений в справочнике счетов документы по принятию и исполнению бюджетных и денежных обязательств нужно перепровести.

При необходимости таким же способом можно решать и другие задачи. Например, раздельный учет 7-ого журнала по выбытию и перемещению НФА, по основным средствам и по материальным запасам.

2. Приоритет журнала операций в 1С

Следующая настройка, которой мы коснемся – приоритет журнала операций.

Посмотреть приоритет можно в справочнике (Раздел «Учет и отчетность» – Блок «План счетов» – Журналы) или в карточке соответствующего журнала операций в 1С. Приоритет – ещё один параметр, на основании которого определяется номер журнала в проводке.

Если приоритет не задан (0), тогда это самый низкий из возможных приоритетов, приоритет 1 – самый высокий. При формировании проводки в 1С, программа сравнивает приоритеты журналов счетов дебета и кредита и присваивает проводке номер журнала с наивысшим приоритетом. При равенстве приоритетов – номер журнала присваивается из счета кредита.

В качестве примера работы приоритетов мы можем взять проводку Дт 210.03 Кт 201.34, которую формирует документ «Расходный кассовый ордер» с операцией «Внесение наличных д/с на лицевой счет, открытый в финансовом органе (21003)».

Приоритет журнала счета дебета – 1, счета кредита – 2, поэтому проводке присваивается журнал №2 (наивысший приоритет).

Если же мы хотим видеть эту проводку еще и в журнале операций по кассе, следует обратиться к настройке «Дополнительно отбирать проводки с номером журнала счета, равным формируемому журналу» в карточке журнала.

Таким образом операция включается в журнал операций №1, но обороты для Главной книги не выводятся (Для Главной книги обороты по внесению наличных денег из кассы учреждения должны быть отражены с номером журнала «2»).

3. Разделитель операций и показатель в 1С Бухгалтерия государственного учреждения 8

Некоторые журналы требуется составлять по каждому предмету учета. Например, журнал операций №2 (безналичные д/с) требуется выводить по каждому лицевому счету, открытому в органе ФК, финансовом органе, учреждении ЦБ РФ, кредитной организации. Для этих целей мы воспользуемся параметром «Разделитель операций» в карточке лицевого счета.

Для второго журнала он заполнен по умолчанию. Если при формировании журнала операций с безналичными д/с мы укажем в настройках отчета «Выводить по каждому разделителю», то отчет сформируется по нескольким используемым лицевым счетам, с указанием в шапке того, какой именно это счет:

С другой стороны, некоторым организациям нужно формировать журнал операций с дополнительной аналитикой. В качестве примера, выведем журнал по операциям с безналичными д/с с дополнительной аналитикой по договорам. Заполняем поле «Показатель» 2-ого журнала:

При формировании отчета устанавливаем группировку в поле настроек по показателю:

4. Остатки на начало и конец периода

Последний блок настроек журнала операций относится к выводу остатков в журнале операций. Указанная политика действует сразу на оба периода. То есть нельзя выводить остаток на конец, но не выводить остаток на начало, и наоборот. При активации функции «Не выводить остатки» блок остатков не выводится совсем.

Переключатель «Остатки в разрезе показателя» позволяет пользоваться той аналитикой, которую вы указали в поле «Показатель».

Переключатель «Не выводить остатки по КЭК» удобен для журналов, в которых используются «оборотные» КЭК, такие как 510, 56Х, 610, 66Х, например, для журналов №1 (Касса) и №4 (Расчеты с поставщиками и подрядчиками). Он позволяет сворачивать возникшее в результате использования этих КЭК сальдо.

Если у Вас возникнут вопросы о настройке журнала операций в 1С Бухгалтерия государственного учреждения 8, мы будем рады помочь Вам.

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

- доходы от платной деятельности;

- средства из субсидии на выполнение государственного задания;

- средства от субсидий целевого назначения. Обязательное условие — решения учредителя.

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

1) Дт 4 209.34 Кт 4 206.ХХ — выставлено требование вернуть аванс.

2) Дт 4 201.11 Кт 4 209.34 — поступили средства на лицевой счет учреждения.

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

1) Дт 4 205.82 Кт 4 303.05 — начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

2) Дт 4 303.05 Кт 4 201.11 — перечислен остаток субсидии

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

1) Дт 5 401.40 Кт 5 303.05 — начисление к возврату в бюджет

2) Дт 5 303.05 Кт 5 201.11 — перечислены учредителю средства

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 № 157н и от 06.12.2010 № 162н (далее соответственно Инструкции № 157н и Инструкции № 162н).

Согласно Инструкции № 157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

- расторжение договора или иных соглашений, в том числе по решению суда;

- проведение претензионных мероприятий в отношении контрагента;

- предъявление требования по возврату дебиторской задолженности иному лицу.

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

- 206 00 «Расчеты по выданным авансам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 303 00 «Расчеты по платежам в бюджет».

А вот Инструкция № 162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции № 162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить».

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» — 304.05, заполнить строки всеми необходимыми реквизитами и провести.

По данной хозяйственной операции будут сформированы следующие проводки:

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция — «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита — 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др.

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» — 304.04, «(Дт) КПС» — необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» — администратора кассовых поступлений, «(Кт) Счет» — 303.05, «(Кт) КПС» — необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» — вид платежа в бюджет и сумму.

Читайте также: