Как сделать карточку 51 счета в экселе

Обновлено: 03.07.2024

Расчетная ведомость формы Т-51 составляется в том случае, если сотруднику перечисляется заработная плата на платежную карту одного из банков. Для расчета работника она использоваться не может (в отличие от расчетно-платежной). Заполнение платежной и расчетно-платежных форм при этом необязательно.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кем проводится

Обязанности по заполнению этой бумаги в подавляющем большинстве случаев ложатся на бухгалтера по заработной плате. Если в компании бухгалтер один, то на него. Каждой формирующейся ведомости он обязан присвоить порядковый номер. Удобнее делать это с начала года или отчетного периода, создавая новые каждый календарный месяц.

Какие документы создаются на ее основе

Информация из расчетной ведомости поступает в платежную ведомость, а уже согласно ей производятся начисления заработной платы. В этом процессе принимает участие только последняя графа Т-51. Для того чтобы ее сформировать, необходим табель учета рабочего времени. Все эти документы оформляются по каждому работнику отдельно.

Периодичность заполнения

В большинстве случаев зарплата работникам выдается два раза в месяц. Такие условия указаны в Трудовом кодексе Российской Федерации, за его нарушение компания рискует понести административную ответственность. Причем первая выплата считается авансовой (обычно это процент от оклада), а вторая – основной (оставшаяся часть суммы). Таким образом, для аванса будет оформляться простая платежная ведомость (в ней указывается сумма, которая выплачена в первой половине месяца).

Форма Т-51 служит для иллюстрации и документального оформления основной части выдачи заработной платы сотрудникам учреждения.

Кем утверждена

Этот документ был утвержден Постановлением Госкомстата Российской Федерации от 5.01.2004 г. №1. Упоминание об этом факте должно присутствовать на бланке, в верхней правой части.

Форма

Удобнее всего заполнять графы документа в электронном виде, в программе 1С. Обязательно нужно переводить ведомость в бумажный вариант не реже раза в месяц. Но допустимо и ее ведение целиком в бумажном виде.

Если работа ведется в 1С и требуется какая-либо корректировка даты (нужно создать не текущим числом), то для этого в «Параметрах» выбирается нужное число либо выбирается «Таблица», затем «Вид» и «Редактирование» и меняются данные нужной ячейки в ручном режиме.

Алгоритм заполнения

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Кем подписывается

На распечатанном документе обязательно должна быть указана должность, подпись и расшифровка подписи того должностного лица, которое составляло документ. Это может быть главный бухгалтер или бухгалтер по кадрам.

ВНИМАНИЕ! Ведомость не будет действительна без печати организации на последней странице.

Кстати, по нормам допустимо заполнять столько строк ведомости, сколько необходимо. У нее может быть два, три, четыре и более листов, составленных согласно образцу табличной части бумаги.

Работник перед получением заработной платы имеет право в любой момент ознакомиться со сформированным документом.

Нюансы заполнения

Табельный номер работника при заполнении автоматически берется из его личной карточки. Бумага может быть распечатана в единственном экземпляре. Она помещается в архив организации. Никаких исправлений на уже заполненной бумаге быть не должно. Все необходимые корректировки выполняются в электронном виде.

Если выполнение служебных обязанностей не предполагает нахождение сотрудника во вредных или опасных условиях, то ведомость поступает в архив компании. Она должна храниться там, согласно установленным требованиям, минимум 5 лет.

Сроки выплат

После заполнения ведомости денежные средства должны поступить сотруднику как можно раньше. Максимально допустимый срок задержки при этом – 5 рабочих дней. Если выплата не была произведена в срок, то на ведомости проставляется отметка «Депонировано».

Важный момент! Данные столбца документа «К выплате» должны точно совпадать с столбцом в форме Т-49 «Сумма». Если они не равны, значит, в бухгалтерские расчеты по выплате заработной платы закралась ошибка.

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51.

На практике часто возникает необходимость в проведении углубленного анализа безналичных транзакций с целью определения сумм, источников поступления и направлений списания денежных средств за конкретные промежутки времени.

Успешное решение поставленной задачи становится возможным благодаря составлению карточки 51 счета.

Что представляет собой такая карточка, какие сведения она содержит, как заполняется – все эти вопросы требуют более детального изучения.

Что это такое?

Как известно, сч.51 бухгалтерского учета относится к разделу денежных средств (V разделу), входящему в состав Плана счетов бухучета, утвержденного специальным нормативным актом Минфина РФ (речь идет о приказе №94н от 31.10.2000).

Он предназначен для учета прихода, расхода и остатка безналичных денег на банковском расчетном счете хозяйствующего субъекта.

Характерной особенностью сч.51 является тот факт, что он применяется как активный синтетический счет бухучета, по которому фиксируются все приходно-расходные транзакции, совершаемые в российских рублях с безналичными средствами организации.

Поступление (зачисление) безналичных денег в рублях на банковском р/с организации всегда фиксируется бухгалтером по дебету 51. Расходование (списание) безналичных денег в рублях с банковского р/счета компании обязательно отражается бухгалтером по кредиту 51.

Соответствующие проводки формируются на основании банковской выписки по р/с, к которой обычно прилагаются подтверждающие документы (платежки, чеки, инкассовые поручения, прочие бумаги). Банковская выписка и приложения к ней относятся к первичной документации.

Сальдо сч.51 показывает фактический денежный остаток на банковском расчетном счете компании.

Аналитический учет сч.51 может предусматривать детализацию операций и остатков по каждому из расчетных счетов, открытых организацией в разных финансовых учреждениях.

Детальное представление о движении и остатках денег на банковских расчетных счетах хозяйствующего субъекта за определенные периоды времени можно получить путем формирования и анализа карточки.

По данной карточке учитываются и систематизируются следующие сведения, характеризующие динамику безналичных денег на р/счете за конкретный временной промежуток:

- сальдо, фиксируемое на начало анализируемого периода;

- дебетовый оборот (поступление денег);

- кредитовый оборот (расходование денег);

- сальдо, фиксируемое на конец анализируемого периода.

Порядок заполнения

Карточка 51 счета представляет собой таблицу, в которой указываются данные об остатках и движениях денег по конкретному р/с организации за определенный промежуток времени.

Примечательно, что в этой таблице упоминаются первичные документы, обосновывающие каждую приходную или расходную операцию.

Заполнение этой карточки осуществляется путем внесения в таблицу следующих сведений:

Артур Гаджиев, экономист ЗАО ПО «Азимут», к.э.н.

Хафиз Гафуров, экономист ЗАО ПО «Азимут»

Проще всего подробный отчет о движении денежных средств сформировать в Excel на основе данных, выгруженных из «1С». Но многие операции приходится делать вручную. Упростить эту работу и составить отчет буквально за несколько минут можно, если сделать это в специальном шаблоне Excel.

Как загрузить данные

В шаблоне объединены четыре рабочих листа Excel. Три предназначены для выгрузки и обработки карточек счетов. Четвертый лист – сам отчет.

Первое, что потребуется сделать, – выгрузить из «1С» в формате xls карточкисчетов 50«Касса»,51«Расчетные счета» и52«Валютные счета», например, за период с 1 января текущего года и до текущей даты. Данные первой карточки надо скопировать в шаблон на лист «Касса», второй – на лист «Расчетный счет», третьей – «Валютный счет».

Далее для каждой проводки надо задать статью отчета и месяц. Достаточно нажать ALT+F8, в появившемся списке выбрать EnterItemsAndMonths и кликнуть по кнопке «Выполнить». Автоматически статьи присвоятся тем проводкам, которые однозначно интерпретируются (см. таблицу).

Часть строк в карточках счетов программа пропустит. Это вполне оправданно. Ведь не каждой проводке можно однозначно поставить в соответствие статью отчета о движении денежных средств. Например, проводке Дебет 60.1 «Расчеты с поставщиками» – Кредит 51 «Расчетные счета» могут соответствовать статьи «Сырье и материалы», «Техническое обслуживание и ремонт», «ГСМ». Для таких случаев наименование поступлений и выплат потребуется выбрать самостоятельно из раскрывающегося списка. Исходные данные для этого списка перечислены в диапазоне M9:M48 на первых трех листах.

КСТАТИ. Если в вашей компании этих статей больше или для них предусмотрены другие названия, то в файл надо внести изменения. Подробная инструкция, как это сделать.

Как сформировать отчет

Отчет о движении денежных средств размещается на отдельном листе шаблона – «Cash flow». Чтобы перенести в него данные из карточек, надо снова нажать ALT+F8, но на этот раз выбрать Cash_flow. Программа распределит исходные данные в отчете по статьям поступления и выбытия денег.

Если кликнуть по названию месяца, слева от него появятся три вспомогательных столбца – «Касса», «Расчетный счет» и «Валютный счет». В них напротив статей, по которым в этом периоде было движение денежных средств, проставлены надписи «Банк. Выписка». Щелкнув по ним, можно провалиться в проводки и посмотреть, в результате каких операций сформировалась сумма по той или иной статье.

Перечень операций, которые Excel распределит сам

Подготовлено в сотрудничестве с редакцией журнала «Финансовый директор»

Образец заполнения карточки счета 51 – что это такое?

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51.

На практике часто возникает необходимость в проведении углубленного анализа безналичных транзакций с целью определения сумм, источников поступления и направлений списания денежных средств за конкретные промежутки времени.

Успешное решение поставленной задачи становится возможным благодаря составлению карточки 51 счета.

Что представляет собой такая карточка, какие сведения она содержит, как заполняется – все эти вопросы требуют более детального изучения.

Что это такое?

Как известно, сч.51 бухгалтерского учета относится к разделу денежных средств (V разделу), входящему в состав Плана счетов бухучета, утвержденного специальным нормативным актом Минфина РФ (речь идет о приказе №94н от 31.10.2000).

Он предназначен для учета прихода, расхода и остатка безналичных денег на банковском расчетном счете хозяйствующего субъекта.

Характерной особенностью сч.51 является тот факт, что он применяется как активный синтетический счет бухучета, по которому фиксируются все приходно-расходные транзакции, совершаемые в российских рублях с безналичными средствами организации.

Поступление (зачисление) безналичных денег в рублях на банковском р/с организации всегда фиксируется бухгалтером по дебету 51. Расходование (списание) безналичных денег в рублях с банковского р/счета компании обязательно отражается бухгалтером по кредиту 51.

Соответствующие проводки формируются на основании банковской выписки по р/с, к которой обычно прилагаются подтверждающие документы (платежки, чеки, инкассовые поручения, прочие бумаги). Банковская выписка и приложения к ней относятся к первичной документации.

Сальдо сч.51 показывает фактический денежный остаток на банковском расчетном счете компании.

Аналитический учет сч.51 может предусматривать детализацию операций и остатков по каждому из расчетных счетов, открытых организацией в разных финансовых учреждениях.

Детальное представление о движении и остатках денег на банковских расчетных счетах хозяйствующего субъекта за определенные периоды времени можно получить путем формирования и анализа карточки.

По данной карточке учитываются и систематизируются следующие сведения, характеризующие динамику безналичных денег на р/счете за конкретный временной промежуток:

- сальдо, фиксируемое на начало анализируемого периода;

- дебетовый оборот (поступление денег);

- кредитовый оборот (расходование денег);

- сальдо, фиксируемое на конец анализируемого периода.

Порядок заполнения

Карточка 51 счета представляет собой таблицу, в которой указываются данные об остатках и движениях денег по конкретному р/с организации за определенный промежуток времени.

Примечательно, что в этой таблице упоминаются первичные документы, обосновывающие каждую приходную или расходную операцию.

Заполнение этой карточки осуществляется путем внесения в таблицу следующих сведений:

- наименование хозяйствующего субъекта;

- наименование карточки с указанием учетного периода;

- начальный остаток (дебетовое сальдо) безналичных средств;

- по каждой приходной и расходной операции отдельно указываются период, подтверждающий документ, дебетовая аналитика, кредитовая аналитика, корреспонденция нужных счетов, сумма операции, а также отражается изменение текущего остатка безналичных средств, вызванное проведением соответствующей транзакции;

- суммарные обороты по дебету/кредиту 51;

- конечный остаток (дебетовое сальдо) безналичных средств.

Карточка счета 51. Период учета – 11.01.2019

Расчетная ведомость т-51: в каком случае применяется, образец заполнения в 2020 году

Когда субъект бизнеса использует в своей деятельности наемный труд, привлекаемый по трудовым контрактам, то он должен начислять и выплачивать своим работникам по установленным правилам зарплату за их работу. Для произведения расчета вознаграждения и его оформления в 2020 году может использоваться расчетная ведомость т-51. В существующих условиях хозяйствования она является одним из основных бланков по расчету зарплаты.

Кем составляется ведомость и ее применимость

Обязанность по начислению заработной платы возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Именно эти специалисты при осуществлении расчета вознаграждения составляют первичные документы по начислению зарплаты, в том числе и расчетную ведомость. Компания имеет право применять утвержденный органами статистики бланк, либо на ее основе построить собственный, учитывающий особенности осуществления деятельности.

Расчетная ведомость может оформляться вручную на приобретенных в типографии бланках, что характерно для предприятий малого бизнеса. Однако, эффективнее подготавливать ее в программах по бухучету, где заполнение происходит программно с осуществлением расчетов в автоматическом режиме.

Использование формы Т-51 предполагает также применение бланка Т-53. Вторым документ происходит оформление выплаты вознаграждения работникам компании. Такой принцип начисления и выплаты зарплаты характерен для предприятий, не относящихся малому бизнесу, в которых учет ведется в полном объеме.

Расчетная ведомость является основным источником информации для расчета НДФЛ и страховых взносов по обязательным видам страхования, а также для заполнения всех необходимых налоговых отчетов.

Расчетные ведомости сшиваются из месяца в месяц с приложенными к ним документами, к которым можно отнести расчеты отпускных, пособий по нетрудоспособности и т.д.

Периодичность составления

Расчетная ведомость позволяет определить размер заработка, какой работник получит за истекший месяц.

При этом, согласно последним изменениям в законодательстве и письмам надзорных органов, организация обязана аванс выплачивать не фиксированной суммой, а производить его расчет, исходя из числа выработанных за этот период дней и учитываемых начислений.

В связи с этим желательно определение суммы аванса производить также при помощи расчетной ведомости. Далее, после завершения месяца, расчет производится новым документом, при этом учитывается общее число отработанных дней и все необходимые начисления. Сумма выданного аванса по зарплате при этом указывается отдельным столбцом в блоке «Удержано и зачтено».

Какие документы оформляются на ее основе

На основе данных, которые содержатся в расчетной ведомости:

- Платежная ведомость Т-53, содержит фамилии сотрудников и сумму зарплаты к выдаче;

- Журнал по форме Т-53а — предназначен для сквозной регистрации всех оформленных в компании ведомостей Т-53;

- Лицевой счет, формат Т-54 либо Т-54а — после расчета зарплаты в него переносятся сведения о начислении и удержании по каждому месяцу. Лицевой счет ведется на каждого работника компании.

- Расходный кассовый ордер — выписывается на конкретного работника при выплате ему зарплаты;

- Реестр на перечисление зарплаты — составляется, если зарплата перечисляется работникам на карты или счета. Обычно содержит номер карты либо счета и сумму к зачислению.

- Платежное поручение — оформляется при перечислении зарплаты на карточки или банковские счета. Может оформляться индивидуально на каждого работника, либо на всю сумму выдаче, если выплата производится по реестру.

Карточка счета 51: образец заполнения

kartochka_scheta_51_obrazec_zapolneniya.jpg

Похожие публикации

Счет 51 в бухучете фирмы объединяет информацию о наличии и движении средств на открытых расчетных счетах. Поскольку эти активы являются высоколиквидными и наиболее мобильными, а безналичные расчеты занимают львиную долю в деятельности любой компании, важным аспектом в организации учета является безукоризненное отражение информации обо всех проведенных операциях, в которых фигурирует счет 51. Об особенностях ведения операций по счету 51 и отражения их в учетных аналитических регистрах, пойдет речь в этой статье.

Что такое карточка счета 51

Счет 51 необходим для обеспечения контроля и анализа движения денежных средств, их оборачиваемости, других показателей, характеризующих финансовое состояние компании.

Аналитический учет организуется обычно по каждому расчетному счету в отдельности, а также по видам осуществляемых операций или контрагентам, с которыми расчеты производятся. Предприятия вправе строить аналитику в наиболее приемлемом для себя варианте. Корреспондируется счет 51 со счетами расчетов (с поставщиками, покупателями, персоналом, подотчетными лицами, бюджетом, фондами и др.).

Достоверность данных по счету обеспечивает ряд документов, обычно формирующихся в большинстве бухгалтерских программ. Их оформление дает возможность пользователю ежедневно отслеживать и получать оперативную информацию о наличии средств на расчетном счете, проведенных платежах и состоянии расчетов с контрагентами. Одной из таких форм является карточка счета 51.

В ней представлена информация об остатке средств на начало рассматриваемого периода, дается подробный перечень исполненных операций в строгом хронологическом порядке, после каждой из которых выводится остаток по счету.

Карточка 51 счета: как заполнить

Формирование карточки производится ежедневно на основании бухгалтерских записей и данных банковских выписок. Каждая проведенная по расчетному счету операция фиксируется в карточке построчно, отражая:

остаток на начало;

сущность операции (к примеру, поступление платежа, перечисление налога, оплата услуг контрагента/банка и др.);

документ, на основании которого она оформлена;

конечное сальдо. Оно исчисляется сложением остатка на начало (он всегда дебетовый или равен нулю) с оборотом по дебету и уменьшением на сумму кредитового оборота.

По операциям с контрагентами в карточку заносятся их названия, номера счетов или соглашений, служащих основанием для совершения платежных операций или поступления средств. Таким образом, карточка счета информирует пользователя о каждой проведенной операции и остатке средств после нее.

Карточка счета 51: образец заполнения

Приведем для карточки счета 51 пример оформления.

По выписке банка ООО «Вымпел» по состоянию на утро 01.04.2019 остаток средств на расчетном счете фирмы составил 120 000 руб. В течение дня:

компания получила аванс по договору поставки ООО «Рига» на сумму 200 000 руб.;

выплатила партнеру ООО «Лес» по договору на оказание услуг 100 000 руб.

Сальдо на конец дня 01.04.2019 – 220 000 руб.

Эти сведения заносятся в карточку счета при обработке бухгалтером данных бухучета. Карточка счета 51, образец ее выглядеть будет так:

kartochka.jpg

Как и любой стандартный отчет, карточка может быть сформирована за определенный выбранный отрезок времени, а идентификация каждой операции позволяет выяснить появление ошибки или неточности в предельно быстрые сроки. Кроме хронологической фиксации ежедневных операций по расчетному счету, в карточке аккумулируются итоговые данные за заданный период. Это позволяет максимально быстро сверить данные отчета с другими учетными регистрами.

Информация по сумме оборотов по дебету и кредиту за месяц, квартал, год, а также величине начального и конечного сальдо по счету 51 должна совпадать с данными оборотно-сальдовой ведомости за соответствующий период.

Если компания имеет несколько расчетных счетов в разных банках, то удобнее вести карточки отдельно по каждому кредитному учреждению. По завершении отчетного месяца итоговые данные суммируются и отражают общий остаток средств по всем рублевым расчетным счетам компании. Этот показатель должен быть равен дебетовому сальдо по счету 51, отраженному в оборотно-сальдовой ведомости и журнале-ордере.

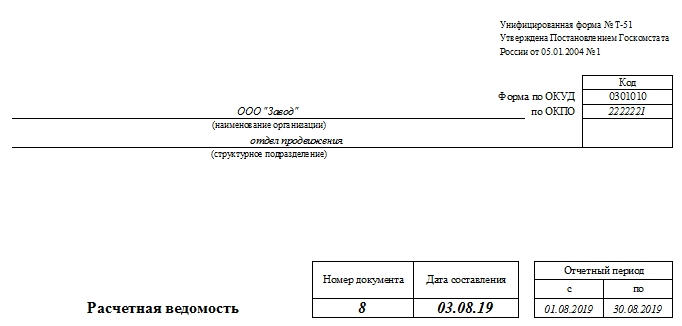

Форма Т-51. Расчетная ведомость

Расчетная ведомость формы Т-51 составляется в том случае, если сотруднику перечисляется заработная плата на платежную карту одного из банков. Для расчета работника она использоваться не может (в отличие от расчетно-платежной). Заполнение платежной и расчетно-платежных форм при этом необязательно.

Кем проводится

Обязанности по заполнению этой бумаги в подавляющем большинстве случаев ложатся на бухгалтера по заработной плате. Если в компании бухгалтер один, то на него. Каждой формирующейся ведомости он обязан присвоить порядковый номер. Удобнее делать это с начала года или отчетного периода, создавая новые каждый календарный месяц.

Какие документы создаются на ее основе

Информация из расчетной ведомости поступает в платежную ведомость, а уже согласно ей производятся начисления заработной платы. В этом процессе принимает участие только последняя графа Т-51. Для того чтобы ее сформировать, необходим табель учета рабочего времени. Все эти документы оформляются по каждому работнику отдельно.

Периодичность заполнения

В большинстве случаев зарплата работникам выдается два раза в месяц. Такие условия указаны в Трудовом кодексе Российской Федерации, за его нарушение компания рискует понести административную ответственность. Причем первая выплата считается авансовой (обычно это процент от оклада), а вторая – основной (оставшаяся часть суммы). Таким образом, для аванса будет оформляться простая платежная ведомость (в ней указывается сумма, которая выплачена в первой половине месяца).

Форма Т-51 служит для иллюстрации и документального оформления основной части выдачи заработной платы сотрудникам учреждения.

Столбец «Удержано и зачтено» в табличной части документа при этом должен учитывать и авансовую часть — данные из первой бумаги.

Кем утверждена

Этот документ был утвержден Постановлением Госкомстата Российской Федерации от 5.01.2004 г. №1. Упоминание об этом факте должно присутствовать на бланке, в верхней правой части.

Форма

Удобнее всего заполнять графы документа в электронном виде, в программе 1С. Обязательно нужно переводить ведомость в бумажный вариант не реже раза в месяц. Но допустимо и ее ведение целиком в бумажном виде.

Если работа ведется в 1С и требуется какая-либо корректировка даты (нужно создать не текущим числом), то для этого в «Параметрах» выбирается нужное число либо выбирается «Таблица», затем «Вид» и «Редактирование» и меняются данные нужной ячейки в ручном режиме.

Алгоритм заполнения

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

- Основные реквизиты. Код по ОКПО уже вписан в бланк — 0301010. ОКУД заполняется.

- Полное наименование фирмы, при наличии – структурного подразделения компании, внутри которой заполняется форма.

- Название ведомости, ее номер, дата постановки подписей.

- Период, за который производились вычисления.

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

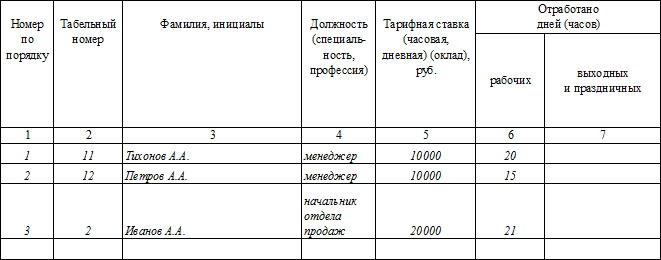

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Кем подписывается

На распечатанном документе обязательно должна быть указана должность, подпись и расшифровка подписи того должностного лица, которое составляло документ. Это может быть главный бухгалтер или бухгалтер по кадрам.

ВНИМАНИЕ! Ведомость не будет действительна без печати организации на последней странице.

Кстати, по нормам допустимо заполнять столько строк ведомости, сколько необходимо. У нее может быть два, три, четыре и более листов, составленных согласно образцу табличной части бумаги.

Работник перед получением заработной платы имеет право в любой момент ознакомиться со сформированным документом.

Нюансы заполнения

Табельный номер работника при заполнении автоматически берется из его личной карточки. Бумага может быть распечатана в единственном экземпляре. Она помещается в архив организации. Никаких исправлений на уже заполненной бумаге быть не должно. Все необходимые корректировки выполняются в электронном виде.

Если выполнение служебных обязанностей не предполагает нахождение сотрудника во вредных или опасных условиях, то ведомость поступает в архив компании. Она должна храниться там, согласно установленным требованиям, минимум 5 лет.

Сроки выплат

После заполнения ведомости денежные средства должны поступить сотруднику как можно раньше. Максимально допустимый срок задержки при этом – 5 рабочих дней. Если выплата не была произведена в срок, то на ведомости проставляется отметка «Депонировано».

Важный момент! Данные столбца документа «К выплате» должны точно совпадать с столбцом в форме Т-49 «Сумма». Если они не равны, значит, в бухгалтерские расчеты по выплате заработной платы закралась ошибка.

Читайте также: