Как составить сводный сметный расчет в экселе

Обновлено: 05.07.2024

Документы, которые определяют сметный лимит средств – стоимость полного перечня работ (затрат), требуемых для завершения всех объектов строительства, предусмотренных проектом, – называются сводными сметными расчётами. Составляемый расчёт при этом содержит сметную стоимость не только строительных и монтажных работ, но и затрат на приобретение инструментов, инвентаря, оборудования, а также прочих сопутствующих затрат, включая авторский надзор, изыскательные работы, содержание службы заказчика и др.. Составить сводный сметный расчёт (сокращённо – ССР) легче всего с помощью специальных сметных программ, но нередко для этого используют MS Excel. В любом случае, за основу берут образец, представленный в методических рекомендациях Госстроя РФ.

Содержание статьи

Общие положения, определяющее содержание сводного сметного расчёта

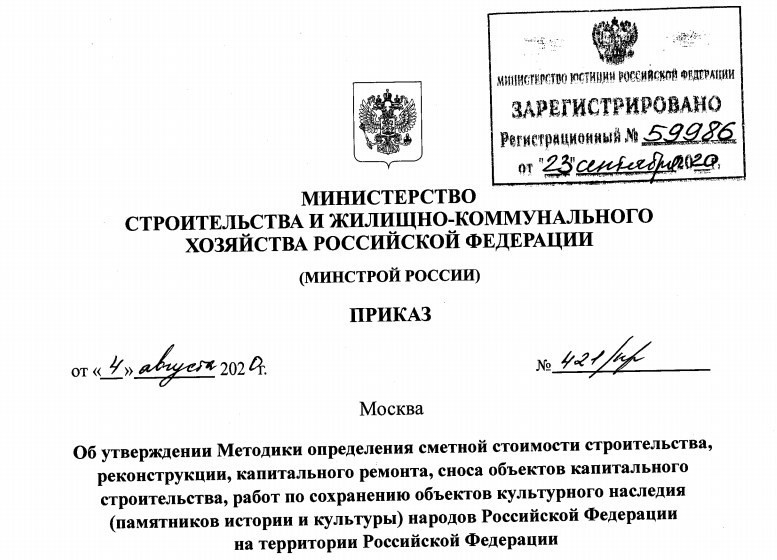

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

- Сводный сметный расчет рекомендуется составлять и утверждать отдельно на производственные и непроизводственные строительные работы.

- Составление такого расчёта происходит в текущем уровне цен. Окончательное решение по определению уровня цен, который принимает при составлении ССР, остаётся за заказчиком и фиксируется в задании на проектирование. При этом в общем виде для оформления стоимости в текущем уровне цен предлагается, как вариант, использовать базисный уровень 2001 года, индексируемый по текущим таблицам индексов (в рамках существующих методик пересчёта).

- Сводный сметный расчет должен быть сформирован на строительство в целом (невзирая на число генеральных подрядчиков, выполняющих в проекте строительно-монтажных функции).

- Сметная стоимость работ (затрат), которые выполняются каждым генподрядчиком, вносится в отдельную ведомость. Такое оформление производится применительно к форме ССР.

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Составление ССР по главам

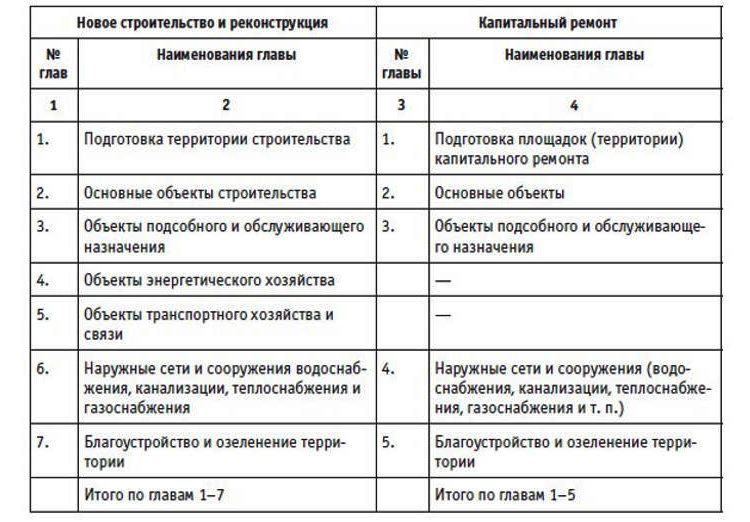

Согласно рекомендациям Методики, в сводный сметный расчет входят главы, по которым распределяется средства на строительство (или капремонт), исходя из расчётов его стоимости. Всего таких глав насчитывается 12-ать – для производственного и гражданского строительства и 9-ять – для объектов капремонта коммунальных и социально-культурных зданий, а также жилых домов. Если какая-либо глава предусматривает включение того или иного объекта, работы (затраты), но фактически они отсутствуют, то такую главу следует пропускать, не меняя номера последующих глав.

- Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.

- Главы 2 и 3. «Основные объекты строительства» и «Объекты подсобного и обслуживающего назначения». (Эти две главы в обоих списках аналогичны).

- Главы 4 и 5 «строительного раздела» не имеют аналогов в перечне глав для объектов капремонта и касаются «Объектов энергетического хозяйства» и «Объектов транспортного хозяйства» строительства.

- Глава 6 первого перечня аналогична главе 4 второго перечня и касается наружных сетей, а также сооружений водо-, тепло- газоснабжения, канализации и др.

- С таким же смещением в два пункта идут следующие три главы, одинаковые для обоих перечней: «Благоустройство и озеленение», «Временные сооружения и здания», «Прочие работы (затраты)».

Следующей, 10-ой главой, в перечне «строительного раздела» идёт смета содержания служб заказчика (технадзора), 11-ой главой – подготовка эксплуатации кадров. Предпоследняя глава в составе ССР для объектов капремонта касается калькуляции сметы служб технического надзора. Завершающая глава одинакова для обоих списков. Её содержанием становится авторский надзор и проектные и изыскательские работы.

Внутри перечисленных глав распределение по работам (затратам) и объектам происходит в соответствии со сложившейся отраслевой номенклатурой. В случае наличия нескольких видов законченных производств с несколькими объектами для каждого из них, внутри главы допускается производить перегруппировку работ (затрат) и объектов по разделам с наименованием, аналогичным наименованию производств. Для отдельных видов строительства и промышленных отраслей наименования и номенклатура глав ССР могут изменяться.

В составе проекта документально оформленный ССР предоставляется на утверждение вместе с пояснительной запиской. В содержании записки приводятся сведения:

Кроме того, в записке перечисляются любые другие сведения, касающиеся определения стоимости специфических для данной стройки расходов, ссылки на решения госорганов, относящиеся к вопросам ценообразования и льгот для конкретного строительства.

Форма сводного сметного расчёта: образец и пример

Для формирования сводного сметного расчёта рекомендуют использовать образец №1, приведённый во втором приложении Методики, которую составил Госстрой РФ. Отдельными строками в него включены итоги по всем объектным сметам без приведения сумм, потраченных на покрытие лимитированных затрат, и итоги по расчётам на отдельные виды затрат.

Департамент строительства и архитектуры

Утвержден 25 декабря 2017 года

Сводный сметный расчет сметной стоимостью 248 591,39 тыс. руб.

Приказом от 25.12.2017 № 12-34/85-ОЛ

(ссылка на документ об утверждении)

СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА № ССР-1

Строительство детского сада на 330 мест по ул. Садовая

Составлен в текущем уровне цен IV квартала 2017 года

Наименование глав, объектов капитального строительства, работ и затрат

Сметная стоимость, тыс. руб.

строительных (ремонтно-строительных) работ

монтажных работ, работ по монтажу оборудования

Глава 1. Подготовка территории строительства

Итого по главе 1

Глава 2. Основные объекты строительства

Детский сад на 330 мест

Итого по главе 2

Глава 4. Объекты энергетического хозяйства

Трансформаторная подстанция 2КТП-БМ-К/К-1250-10/0,4 ХЛ1

Сети электроснабжения 10 кВ

Итого по главе 4

Глава 6. Наружные сети

и сооружения водоснабжения, водоотведения, теплоснабжения и газоснабжения

Блочно-модульная котельная 5,6 МВт

Итого по главе 6

Глава 7. Благоустройство

и озеленение территории

Проезды, дорожки и тротуары

Итого по главе 7

Итого по главам 1-7

Глава 8. Временные здания

и сооружения

Методика определения затрат на строительство временных зданий и сооружений, приложение ___, п. ___

Средства на строительство временных зданий и сооружений 1,8%

Итого по главе 8

Итого по главам 1-8

Глава 9. Прочие работы и затраты

Методика определения дополнительных затрат при производстве работ в зимнее время, приложение ___, п. ___, IV темп.з.

Дополнительные затраты при производстве работ в зимнее время, 1,9%х0, 9= 1,71%

Итого по главе 9

Итого по главам 1-9

Глава 10. Содержание службы заказчика. Строительный контроль

Методика определения затрат на осуществление функций технического заказчика, Приложение 3

Строительный контроль 1,36%

Итого по главе 10

Глава 12. Публичный технологический и ценовой аудит, подготовка обоснования инвестиций, осуществляемых в инвестиционный проект по созданию объекта капитального строительства, в отношении которого планируется заключение контракта, предметом которого является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объекта капитального строительства, технологический и ценовой аудит такого обоснования инвестиций, аудит проектной документации, проектные и изыскательские работы

В объектных сметах (ОС) суммируем данных локальных смет, распределяя на:

- строительные (ремонтно-строительные) работы;

- монтажные работы;

- оборудование;

- прочие затраты (п.129 методики);

В Приложении N 5 к Методики рекомендуемый образец ОС;

При ресурсном и ресурсно-индексном методах в конце ОС указыватьитоговые данные:

- оплата труда;

- эксплуатации машин и механизмов;

- материальные ресурсы;

- накладные расходы;

- сметная прибыль;

- оборудование;

- перевозка (п.133 методики).

В ОС также указать:

- титульных временных зданий и сооружений;

- зимнее удорожание;

- прочие затраты (п.134 методики).

Сводный сметный расчет стоимости строительства

В Приложении N 6 к Методики рекомендуемый образец сводного сметного расчета стоимости строительства (далее ССРСС)

- при ресурсном или ресурсно-индексном методах – в текущих ценах;

- при базисно-индексном методе – в текущих и базовых ценах (составляем два ССРСС);

Затраты в ССРСС распределяются по главам в согласно с Положения N 87:

- подготовка территории (глава 1);

- основные объекты (глава 2);

- объекты подсобные и обслуживающие (глава 3);

- объекты энергетического хозяйства (глава 4);

- объекты транспортного хозяйства и связи (глава 5);

- наружные сети и сооружения водоснабжения, водоотведения, теплоснабжения и газоснабжения (глава 6);

- благоустройство и озеленение (глава 7);

- временные здания и сооружения (глава 8);

- прочие работы и затраты (глава 9);

- содержание службызаказчика. Строительный контроль (глава 10);

- подготовка эксплуатационных кадров для строящегося объекта капитального строительства (глава 11);

- глава 12:

- публичный технологический и ценовой аудит;

- подготовка обоснованияинвестиций;

- ценовой аудит обоснования инвестиций,

- аудитпроектной документации,

- проектные и изыскательские работы.

Если в указанных главах ССРСС нет затрат, нумерация не сбивается. Главы переходят в ССРСС без указания затрат (п.139 методики);

В ССРСС разрешено деление на разделы (п.140 методики);

Непредвиденные расходы и НДС начисляются после 12 главы ССРСС.

Показывать итоги в ССРСС:

- по итогам глав 1 – 7;

- по итогам глав 1 – 8;

- по итогам глав 1 – 9;

- по итогам глав 1 – 12;

- с учетом непредвиденных затрат;

- с учетом НДС.

Детальное распределение затрат по главам указано в приложении 9 к Методике и в п.144-181.

Вахтовый метод работы:

- определять по сметным нормативам из ФРСН;

- учитываются в графах 4 - 8 главы 8 сводного сметного расчета (п.158 методики)

Банковские гарантии:

- конъюнктурный анализ, не менее 3-х предложений;

- по формуле:СБГ = БГ x Кв x N, (6),

БГ - сумма банковской гарантии, руб.;

Кв - размер вознаграждения в расчете на год, установленный банком, обладающим правом выдачи банковских гарантий, %;

N - срок действия гарантии, количество лет.

Подготовка эксплуатационных кадров – 11глава сводного сметного расчета, графы 7 и 8 (п.170 методики);

Авторский надзор до 0,2 процентов от итогам глав 1 - 9 сводного сметного расчета и включается в графы 7 и 8 (п.173 методики);

Стоимость проезда не учтена вавторском надзоре (п.174 методики);

- Государственная экспертиза проектной документации и результатов инженерных изысканий - постановление Правительства Российской Федерации от 5 марта 2007 г. N 145 "О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий";

- проведение публичного технологического и ценового аудита - постановление Правительства Российской Федерации от 30 апреля 2013 г. N 382 "О проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием и о внесении изменений в некоторые акты Правительства Российской Федерации";

- аудит проектной документации - постановление Правительства Российской Федерации от 12 ноября 2016 г. N 1159 "О критериях экономической эффективности проектной документации";

- обоснование инвестиций - постановление Правительства Российской Федерации от 12 мая 2017 г. N 563 "О порядке и об основаниях заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства, и о внесении изменений в некоторые акты Правительства Российской Федерации"

Непредвиденные работы и затраты:

- до 2 % - для непроизводственного назначения;

- до 3% - для производственного назначения, линейных объектов;

- до 10 %- для уникальных, особо опасных и технически сложных объектов (п.179 методики).

Резерв средств на непредвиденные работы и затраты определяется от итогов по главам 1 - 12 сводного сметного расчета стоимости и учитывается в сводном сметном расчете отдельной строкой с распределением по графам 4 - 8.

В следующий разрассмотрим 10 и 11 разделы методики:

- Созданием произведенийизобразительного искусства.

- Внесение изменений в сметную документацию.

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова![Новая методика объектная смета и сводник 421/пр]()

В объектных сметах (ОС) суммируем данных локальных смет, распределяя на:

- строительные (ремонтно-строительные) работы;

- монтажные работы;

- оборудование;

- прочие затраты (п.129 методики);

В Приложении N 5 к Методики рекомендуемый образец ОС;

При ресурсном и ресурсно-индексном методах в конце ОС указыватьитоговые данные:

- оплата труда;

- эксплуатации машин и механизмов;

- материальные ресурсы;

- накладные расходы;

- сметная прибыль;

- оборудование;

- перевозка (п.133 методики).

В ОС также указать:

- титульных временных зданий и сооружений;

- зимнее удорожание;

- прочие затраты (п.134 методики).

Сводный сметный расчет стоимости строительства

В Приложении N 6 к Методики рекомендуемый образец сводного сметного расчета стоимости строительства (далее ССРСС)

- при ресурсном или ресурсно-индексном методах – в текущих ценах;

- при базисно-индексном методе – в текущих и базовых ценах (составляем два ССРСС);

Затраты в ССРСС распределяются по главам в согласно с Положения N 87:

- подготовка территории (глава 1);

- основные объекты (глава 2);

- объекты подсобные и обслуживающие (глава 3);

- объекты энергетического хозяйства (глава 4);

- объекты транспортного хозяйства и связи (глава 5);

- наружные сети и сооружения водоснабжения, водоотведения, теплоснабжения и газоснабжения (глава 6);

- благоустройство и озеленение (глава 7);

- временные здания и сооружения (глава 8);

- прочие работы и затраты (глава 9);

- содержание службызаказчика. Строительный контроль (глава 10);

- подготовка эксплуатационных кадров для строящегося объекта капитального строительства (глава 11);

- глава 12:

- публичный технологический и ценовой аудит;

- подготовка обоснованияинвестиций;

- ценовой аудит обоснования инвестиций,

- аудитпроектной документации,

- проектные и изыскательские работы.

Если в указанных главах ССРСС нет затрат, нумерация не сбивается. Главы переходят в ССРСС без указания затрат (п.139 методики);

В ССРСС разрешено деление на разделы (п.140 методики);

Непредвиденные расходы и НДС начисляются после 12 главы ССРСС.

Показывать итоги в ССРСС:

- по итогам глав 1 – 7;

- по итогам глав 1 – 8;

- по итогам глав 1 – 9;

- по итогам глав 1 – 12;

- с учетом непредвиденных затрат;

- с учетом НДС.

Детальное распределение затрат по главам указано в приложении 9 к Методике и в п.144-181.

Вахтовый метод работы:

- определять по сметным нормативам из ФРСН;

- учитываются в графах 4 - 8 главы 8 сводного сметного расчета (п.158 методики)

Банковские гарантии:

- конъюнктурный анализ, не менее 3-х предложений;

- по формуле:СБГ = БГ x Кв x N, (6),

БГ - сумма банковской гарантии, руб.;

Кв - размер вознаграждения в расчете на год, установленный банком, обладающим правом выдачи банковских гарантий, %;

N - срок действия гарантии, количество лет.

Подготовка эксплуатационных кадров – 11глава сводного сметного расчета, графы 7 и 8 (п.170 методики);

Авторский надзор до 0,2 процентов от итогам глав 1 - 9 сводного сметного расчета и включается в графы 7 и 8 (п.173 методики);

Стоимость проезда не учтена вавторском надзоре (п.174 методики);

- Государственная экспертиза проектной документации и результатов инженерных изысканий - постановление Правительства Российской Федерации от 5 марта 2007 г. N 145 "О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий";

- проведение публичного технологического и ценового аудита - постановление Правительства Российской Федерации от 30 апреля 2013 г. N 382 "О проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием и о внесении изменений в некоторые акты Правительства Российской Федерации";

- аудит проектной документации - постановление Правительства Российской Федерации от 12 ноября 2016 г. N 1159 "О критериях экономической эффективности проектной документации";

- обоснование инвестиций - постановление Правительства Российской Федерации от 12 мая 2017 г. N 563 "О порядке и об основаниях заключения контрактов, предметом которых является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объектов капитального строительства, и о внесении изменений в некоторые акты Правительства Российской Федерации"

Непредвиденные работы и затраты:

- до 2 % - для непроизводственного назначения;

- до 3% - для производственного назначения, линейных объектов;

- до 10 %- для уникальных, особо опасных и технически сложных объектов (п.179 методики).

Резерв средств на непредвиденные работы и затраты определяется от итогов по главам 1 - 12 сводного сметного расчета стоимости и учитывается в сводном сметном расчете отдельной строкой с распределением по графам 4 - 8.

В следующий разрассмотрим 10 и 11 разделы методики:

- Созданием произведенийизобразительного искусства.

- Внесение изменений в сметную документацию.

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра СайфутдиноваЧитайте также: