Как вести кассовую книгу в электронном виде

Обновлено: 06.07.2024

Больше материалов по теме «Касса» вы можете получить в системе КонсультантПлюс .

Вопрос о необходимости кассовой книги при наличии онлайн-кассы стал появляться тогда, когда был отменен ряд требований относительно наличия документов к кассе с наличием ЭКЛЗ. Это принципиальный момент, так как кассовая книга является основной бумагой, посредством которой осуществляется финансовый учет.

Что собой представляет кассовая книга

Кассовая книга представляет собой бумагу, которая фиксирует перемещение денег внутри кассы фирмы. В ней отражаются эти сведения:

- Объем наличности, которые поступили в кассу.

- Объем денег, которые изъяты из аппарата.

Зафиксированные данные нужно сравнить с кассовым лимитом, который утвержден в конкретной фирме. Если произошел выход за рамки лимита в большую сторону, излишки направляются на хранение в банковское учреждение.

Под кассой в законодательстве понимается не только непосредственно аппарат, а любой объект, где выполняется прием-выдача денег. Это может быть любое место, где присутствует прием-выдача средств. То есть касса может быть не только на предприятии, но и в любом субъекте. Главный признак кассы – это перемещение средств. Под перемещением понимаются эти операции:

- Выдача ЗП.

- Предоставление и возврат командировочных.

- Предоставление и возврат денег под отчет.

Прием денег от покупателей в магазине или в центре по предоставлению услуг – это также перемещение средств. Использование кассы обязательно сопровождается ведением КК. При ее ведении используются вспомогательные регистры. В частности, это приходные и расходные ордера. На базе этих бумаг заносятся записи в КК. В книге фиксируются сведения о документации. К примеру, это могут быть следующие документы: талоны на бензин, питание сотрудников, путевки.

Вести КК обязаны только ЮЛ. ИП освобождены от этой обязанности даже в том случае, если они осуществляют денежные операции. Соответственно, ИП также не должны следовать кассовому лимиту. ЮЛ, являющиеся малыми предприятиями, могут не обращать внимания на лимит ККТ. Но они обязаны вести КК.

ВАЖНО! Если лицо обязано вести КК, но не делает этого, на него накладывается штраф в размере 40 000-50 000 рублей (основание – статья 15.1 КоАП РФ).

К СВЕДЕНИЮ! Рекомендуется назначить сотрудника, ответственного за правильность ведения КК.

Изменения, касающиеся кассовой документации

Был обновлен ФЗ №54 «О применении ККТ» от 22 мая 2003 года. Он стал основанием для изменений, касающихся перечня кассовой документации. В частности, изменился ряд документов, которые обязательно должны дополнять работу с кассой. В ФЗ №54 была введена статья 1. В ней перечислены акты, которым нужно следовать при использовании касс. Это следующие документы:

- ФЗ №54.

- Акты, которые приняты на основании этого ФЗ.

Теперь не обязательно использовать документы, перечисленные в Постановлении №132 от 25 декабря 1998 года. В частности, это акт о возврате средств потребителям, о проверке денег в КТТ и многие другие документы. Однако остаются обязательными документы, относящиеся к операциям с ККТ. Они перечислены в указании ЦБ №3210-У от 11 марта 2014 года:

- Ордера, сопровождающие приход и трату.

- КК.

Что это все обозначает? Вопрос о нужности ведения КК при наличии онлайн-кассы возник тогда, когда ряд бумаг стал необязательным с обновлением ФЗ №54. Однако, несмотря на все обновления, ведение КК – это по-прежнему обязательный пункт.

Требуется ли вести КК при эксплуатации онлайн-кассы

Касса – это довольно широкое понятие. Это значит, что действия на любом виде кассы при применении онлайн-кассы – это частное обстоятельство в рамках хозяйственных отношений. Эти отношения сопровождаются в обязательном порядке ведением КК. И совершенно неважно, используется ли классическая ККТ.

То есть даже если компания не использует классическую ККТ и онлайн-кассу, она все равно должна вести кассовую книгу. Соответственно, она должна присутствовать и при эксплуатации онлайн-кассы.

В ФЗ №54 вообще ничего не сказано по поводу возможности того, что компания может не использовать КК. Следовательно, нет никаких нормативных обоснований отказа от ведения книг.

Вести КК при использовании онлайн-касс нужно при наличии этих обстоятельств:

- Наличие открытого ЮЛ (сюда относятся и малые предприятия).

- Наличие ИП и решения о том, что КК будет использоваться.

Ведение кассовой книги сопровождает любые операции с деньгами. И неважно, использует ли фирма специальное оборудование.

Особенности ведения кассовой книги при наличии онлайн-касс

Правила ведения КК даны в указании ЦБ №3210-У от 11 марта 2014 года. Даже если фирма использует онлайн-кассы, эти правила не изменяются. Рассмотрим основы ведения документа:

- База для занесения записей в КК – это ордер на приход денег и их трату. И приход, и расход должен был зафиксирован в книге.

- Фиксируется остаток на завершение рабочего дня, который нужно сравнить с реальным наличием денег в аппарате.

- КК можно вести в электронном формате. Однако в этом случае нужно распечатать файл, а затем прошить его и заверить.

Выручка, которая пришла через ККТ, приходуется в операционную кассу посредством заполнения приходного ордера. В ней указывается соответствующая сумма. Эта сумма будет подтверждаться отчетом о закрытии смены, который создается онлайн-кассой.

Обычно КК ведется на основании формы КО-4. Рассматриваемая форма утверждена Постановлением №88 от 18 августа 1998 года. Однако этот вид документа не является обязательным. То есть форма может утверждаться самой компанией. В этом случае утвержденный вариант фиксируется в учетной политике.

В КК должна содержаться эта информация:

- Указание используемой формы (№КО-4).

- Наименование организации.

- Наименование структурного подразделения.

- Коды.

- Количество страниц, которые были пронумерованы.

- Подписи руководителя и главбуха.

- Дата составления.

КК может быть как бумажной, так и электронной. В последнее время все чаще и чаще используется именно вторая форма. Но при ее использовании в целях заверения потребуется электронная подпись. Она заблаговременно оформляется на сотрудника, ответственного за ведение КК. Если это бумажный документ, его прошивают и нумеруют.

Базовые правила по ведению книги содержатся в Приказе №52н от 30 марта 2015 года. С этим нормативным актом должен ознакомиться и руководитель, и лицо, ответственное за КК.

Записи в книгу вносятся ежедневно. Они должны быть за каждый рабочий день, в который было движение денег. Рассмотрим пример. Предприятие дважды в месяц выдает ЗП своим сотрудникам. Больше никаких операций с деньгами не производится. В этом случае за месяц вносятся две записи, указывающие на выдачу ЗП.

Записи вносятся на базе информации из РКО и ПКО. Эта работа выполняется ответственным лицом. По окончании смены документ передается главбуху или руководителю. Это специалисты должны заверить документ.

К СВЕДЕНИИ! При ведении КК нужно отделить друг от друга записи о движении денег и движении финансовых документов.

В 2021 году почти все организации и предприниматели должны работать с онлайн-кассами — они применяются и для безналичных, и для наличных расчетов. Некоторые документы, которые были нужны для работы с обычной ККТ, больше не понадобятся, но кассовая книга в их число не вошла. Разберемся, как вести кассовую книгу при работе с онлайн-кассой.

Всегда ли нужна кассовая книга при работе с онлайн-кассой

Кассовая книга — это учетный регистр, в который записывают информацию о поступлении наличных в кассу или об их расходовании.

Обязанность вести книгу есть у всех организаций, которые работают с наличными. Ни один из специальных налоговых режимов, действующих для юридических лиц, от кассовой книги не освобождает — она нужна на ОСНО, УСН и ЕСХН. Даже если вы будете каждый вечер передавать выручку в банк, книга все равно нужна. Онлайн-касса от ведения кассовой книги тоже не избавит. Но записывать в книгу надо будет только информацию о движении наличных.

Не обязательна книга только для индивидуальных предпринимателей и некоторых обособленных подразделений:

- Предпринимателям она не требуется, потому что у них есть право не соблюдать кассовую дисциплину — не формировать ПКО и РКО и не вести кассовую книгу (Указание Банка России от 11.03.2014 № 3210-У).

- Обособленным подразделениям она не нужна, если они не хранят наличные у себя, а после окончания кассовых операций передают их в кассу организации.

Как оформить кассовую книгу

Вести книгу можно на бумаге или в электронном виде. Форма для этого одна — КО-4 (постановление Госкомстата России от 18.08.98 № 88). Всего в указаниях Банка России предусмотрено три способа:

- заполнять на бумаге от руки;

- вести на компьютере и печатать;

- вести в электронном виде.

Для каждого способа есть свои требования.

Кассовая книга от руки

Распечатанные листы кассовой книги нужно прошить и пронумеровать. Это защищает от манипуляций с записями: нельзя будет вырвать один из пронумерованных листов и заменить другим. Заполнять книгу можно только шариковой ручкой или чернилами.

Титульный лист следует заполнить самостоятельно — на нем укажите данные организации и год, на который заведена книга. Записи в книге делайте в двух экземплярах — через копировальную бумагу.

В конце рабочего дня второй отрывной лист с копией записей за весь день (отчет кассира) вырывается из книги и передается на хранение в бухгалтерию вместе с приходными и расходными кассовыми ордерами.

Кассовая книга на компьютере

Записи по приходам и расходам наличных ведут в бухгалтерской программе, а она автоматически формирует листы книги и отчеты кассира. Оба листа в конце дня печатают и подписывают кассир и бухгалтер, а затем передают в бухгалтерию вместе со всеми сформированными ПКО и РКО.

В итоге получается две стопки бумаг.

Первая — распечатывается, хранится в течение года, а после его окончания прошивается, заверяется подписью и печатью (при наличии). Это и есть кассовая книга.

Вторая — распечатывается и подшивается вместе с ПКО и РКО за год. Сшивать их в конце года не нужно. Это отчеты кассира, которые будут храниться в бухгалтерии в больших папках.

Электронная кассовая книга

Электронную книгу нужно оформлять с использованием специальных технических средств. Она должна быть защищена от потери данных, искажений или злоумышленников. Для этого книгу подписывают усиленной квалифицированной электронной подписью. Обратите внимание, что подписи понадобятся в том числе главбуху и кассирам.

Еще одна особенность электронной книги — в нее нельзя внести исправления после подписания электронной подписью.

Как вести кассовую книгу

Есть несколько правил, которых нужно придерживаться при работе с кассовой книгой:

- Заводить новую книгу каждый год;

- Вносить записи каждый день (не делать этого можно только в дни, когда наличные деньги не поступали и не выдавались);

- Записи о движении наличных и денежных документов разделять;

- Все записи вносить на основе приходных и расходных кассовых ордеров (ПКО и РКО);

- Заверять книгу подписью главбуха организации.

Большинство организаций ведут кассовую книгу на компьютере, печатать ее или хранить в электронном виде — выбор каждого. В ведении помогает бухгалтерская программа: бухгалтер вносит в нее данные по приходным и расходным кассовым ордерам, а программа автоматически формирует книгу.

Есть способ еще больше облегчить работу бухгалтерии — интегрировать кассовую программу с бухгалтерской. Такая возможность есть в Контуре у сервисов Маркет и Бухгалтерия. Вот как это работает:

- В онлайн-кассе каждый день формируется отчет о закрытии смены (z-отчет).

- Маркет передает отчет в Бухгалтерию.

- Бухгалтерия автоматически принимает z-отчет к учету как ПКО, отражает в КУДиР и заносит в кассовую книгу.

Это помогает делать меньше ошибок, чем при ручном переносе данных из ордеров, а данные из кассы можно сразу же использовать в бухучете и для подготовки отчетности.

Кассир-операционист сдает в кассу организации деньги и отчет о закрытии смены (при необходимости). Если кассиру в начале смены выдавались деньги для размена, то их он должен сдать вместе с выручкой. На эти суммы оформляется ПКО, а приходная запись затем вносится в кассовую книгу.

Пример заполнения кассовой книги. В кассе организации в начале рабочего дня 7 июля 2021 года хранится 23 800 рублей. Кассир Мочалова И. П. получила деньги для размена в сумме 5 000 рублей по РКО № 123.

После окончания смены кассир сформировал z-отчет, по которому выручка магазина за день составила 139 420 рублей. После закрытия магазина кассир сдал в кассу всю выручку и разменные деньги — оформили это ПКО № 142 и № 143.

В кассовой книге будут следующие записи:

Как и сколько хранить кассовую книгу

Кассовую книгу надо хранить минимум в течение пяти лет после окончания года, на который она была заведена.

Организация обязана обеспечить безопасные условия хранения и защиту кассовой книги от изменений.

Могут ли оштрафовать за нарушения в работе

Могут, и достаточно серьезно. Отсутствие кассовой книги и неправильное оформление грозятся стать причиной штрафа по ст. 15.1 КоАП РФ — от 40 000 до 50 000 рублей для организаций и от 4 000 до 5 000 рублей для должностных лиц.

Контролировать ведение кассовой книги должен главный бухгалтер, а в его отсутствие — руководитель. Именно они будут нести ответственность за ошибки, в том числе за ошибки кассиров. Сами кассиры к должностным лицам не относятся и никаких штрафов от налоговой для них не предусмотрено.

Ведите кассовые книги в Контур.Бухгалтерии. Формируйте ПКО и РКО, ведите книгу и выводите на печать. А еще можно подключить интеграцию с Контур.Маркетом и почти полностью автоматизировать процессы передачи данных из кассы в бухгалтерию и формирования отчетности. Все новые пользователи могут протестировать сервис бесплатно в течение 14 дней.

Ведение кассовой книги — это обязанность любой организации, которая получает или расходует наличные деньги.

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2020 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Что такое кассовая книга

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден постановлением Госкомстата РФ от 18.08.1998 N 88 , однако, в настоящее время его использование для ведения бизнеса не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый предприниматель может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению. Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Как правильно вести кассовую книгу в 2020 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

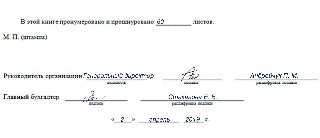

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

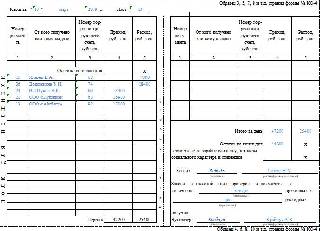

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Административная ответственность

Нарушение правил ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

Вместе со вступлением 54-ФЗ “О применении ККТ” в силу в прошлое ушло много первичных документов, которые ранее приходилось оформлять на кассе (например, журнал кассира-операциониста, некоторые акты и пр.). Новые возможности онлайн-касс существенно сократили бумажную работу. Нужно ли оформлять кассовую книгу при работе на онлайн-кассе?

Что такое кассовая книга

Кассовая книга - это регистр, в котором фиксируются все поступления наличных и их выдача. Любое перемещение денег должно быть записано и учтено. Кассовая книга относится к первичным кассовым документам. Ее форма - КО-4 - утверждена на законодательном уровне и регулируется постановлением Госкомстата № 88 от 18.08.98 г. После перехода большинства российских предпринимателей на использование онлайн-касс, Минфин разрешил вести первичные кассовые документы в электронном виде. Однако ведение кассовой книги в обычном (бумажном) виде тоже не возбраняется. Сведения, которые содержатся в кассовой книге, позволяют контролировать лимит кассы, который устанавливается на предприятии (например, не более 100 тысяч рублей). Записи в книгу вносятся на основании приходных и расходных ордеров.

Как вести кассовую книгу

Стоит сразу отметить, что индивидуальные предприниматели могут не вести кассовую книгу, так как у них нет лимита кассы. Юрлица же, не имеющие лимита кассы, все же должны заполнять кассовую книгу. В 54-ФЗ нет информации о том, что после внедрения онлайн-касс кассовые книги отменяются. Это значит, что кассовая книга - серьезный документ, игнорирование которого может привести к серьезным штрафам.

Ведение кассовой книги происходит по унифицированной форме № КО-4. Если предприниматели ведут книгу в электронной форме, она заверяется электронной подписью. Если же в бумажной форме - необходимо пронумеровать документ и прошить его. Ведением кассовой книги в зависимости от масштаба предприятия занимается либо сам предприниматель, либо ответственный сотрудник (чаще всего бухгалтер). Минфин в 2015 году выпустил специальные рекомендации по ведению кассовой книги, которые отражены в Приказе от 30.03.2015 № 52н. Можно выделить некоторые общие правила ведения книги:

- ежедневное заполнение (кроме дней, когда не было перемещения денежных средств);

- записи о движении налички и денежных документов нужно вести раздельно;

- запись вносится на основании ПКО и РКО;

- книгу заверяет главный бухгалтер.

Книга заводится каждый год. Книги за истекший период должны храниться в течение 5 лет. Электронную кассовую книгу можно не распечатывать и не прошивать, но также хранить в течение указанного времени на отдельном носителе.

Каков алгоритм ведения кассовой книги? Он довольно прост:

- кассир торговой точки закрывает смену и выбивает на ККТ отчет о закрытии смены;

- отчет о закрытии смены автоматически (при наличии интернета) отправляется в ОФД и оттуда - в налоговую;

- кассир сверяет выручку с данными отчета и сдает деньги. Если есть инкассация, то необходимо составить документы для инкассации;

- кассир передает оформленные документы в бухгалтерию;

- бухгалтер заполняет кассовую книгу на основании предоставленных данных;

- бухгалтер заверяет день кассовой книги.

За отсутствие или незаполнение кассовой книги предусмотрены штрафы. Согласно ст.15.1 КоАП это от 40 до 50 тысяч рублей для организации и до 5 тысяч рублей для должностного лица.

Исправления в кассовой книге

При ведении книги в электронном формате вносить исправления запрещено. Для исправления ошибки необходимо заново формировать документ и подписывать его.

Читайте также: