Куда вложить свободный кэш на брокерском счете

Обновлено: 03.07.2024

Бывают ситуации, когда некоторую сумму денежных остатков необходимо держать на счёте, или, как иногда говорят, — припарковать деньги. Можно хранить их в виде кэша, но, если парковка затягивается, появляется желание вложить эти средства с минимальным риском, но под какой-то, даже символический, процент. Часто в качестве инструментов парковки выступают короткие ОФЗ (облигации федерального займа), то есть гособлигации со сроком погашения менее года. Однако даже такой надёжный и высоколиквидный инструмент имеет некоторую волатильность и может получиться ситуация, когда вместо символической прибыли можно получить несимволические убытки. Посмотрим, какие альтернативы предлагает российский фондовый рынок для хранения денежных средств.

FXMM ETF

Фонд вкладывает деньги в краткосрочные гособлигации США и применяет валютное хеджирование для сглаживания валютных рисков. Итоговая средняя доходность равна сумме ставок доходностей по краткосрочным гособлигациям США и разницы ставок между ключевой ставкой ЦБ РФ и ставкой FED (Федеральная резервная система США). Например, доходность краткосрочных гособлигаций США — 0,5%, ставка FED — 0,25%, ставка ЦБ РФ — 4,5%. Приблизительная доходность FXMM в этом случае будет равна 0,5 + 4,5 — 0,25 = 4,75%.

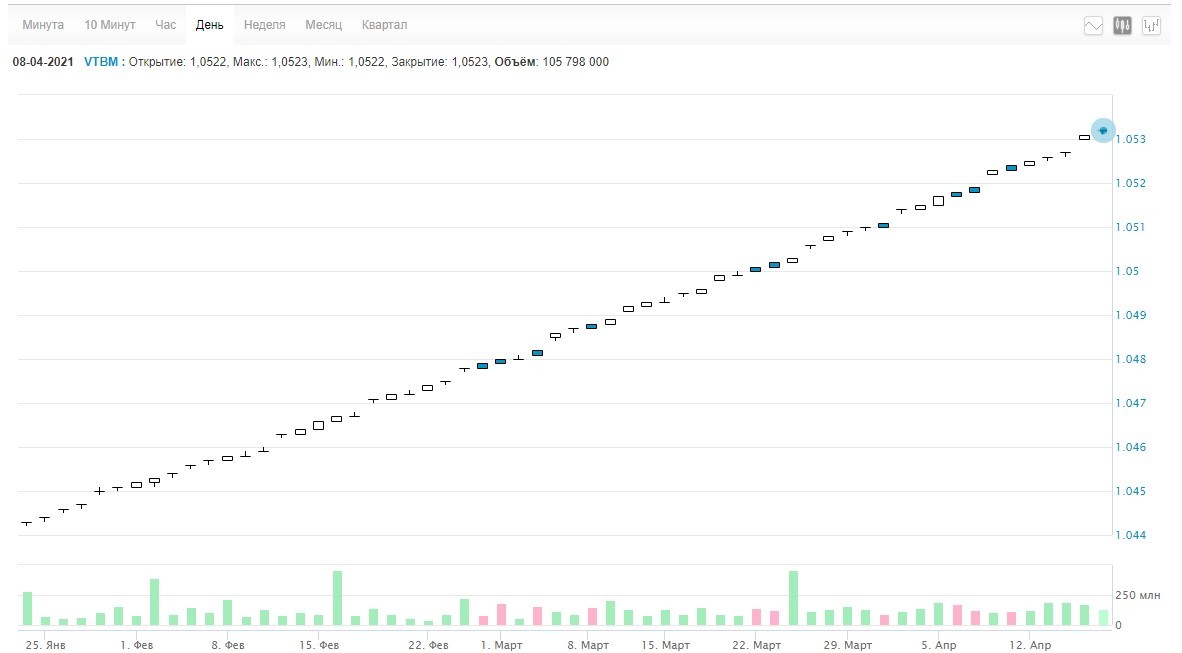

VTBM ETF

Активы фонда преимущественно размещаются в обратное репо с центральным контрагентом под залог ОФЗ и клиринговых сертификатов участия. Доходность фонда приблизительно равна ставке MOEXREPO . В среднем стоимость пая увеличивается на один пункт за один торговый день — можно легко подсчитать свою доходность на некоторое время вперёд. Отличительной особенностью этого ETF является работа маркетмейкера: он стоит со спредом в один пункт, а объёмы заявок на покупку и продажу — 200–250 млн руб.

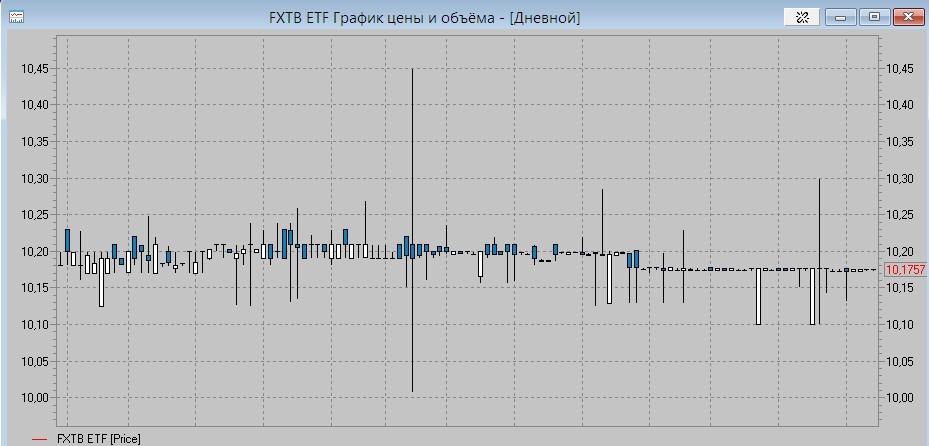

FXTB ETF

Фонд подходит для долларового хранения, он вкладывает средства в краткосрочные казначейские облигации. Доходность фонда, с поправками на комиссии управляющей компании, в отличии от рублёвых фондов, практически нулевая, а при определённых обстоятельствах можно получить убытки.

Биржевые фонды могут стать альтернативой хранению денежных средств на брокерском счёте. Однако, как и при долгосрочном инвестировании, необходимо оценивать не только доходность фондов, но и риски, а также состояние рынка в целом. Какой фонд выбрать — зависит от вашей инвестиционной стратегии.

Не является инвестиционной рекомендацией.

Что представляет собой брокерская компания с правовой точки зрения И какие требования к брокеру предъявляет регулятор? Возможно ли получать налоговые вычеты по ИИС и по брокерскому счёту одновременно? Хочу доверить управление своим брокерским счётом другу, это возможно? Интервью с Евгением Куликовым, директором департамента клиентского сервиса «Открытие Брокер» Положение компании на мировом рынке алюминия и долгосрочные тенденции спроса на этот металл В какой компании выгоднее обслуживать брокерский счёт Дивидендный портфель на 2022 год — ориентир на размер выплат Топ-10 российских эмитентов, акции которых могут принести самую высокую дивидендную доходность в следующем году Не поздно ли сейчас покупать акции компании — одного из лидеров роста этого года — или стоит подождать?Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Сейчас на рынках преобладает неопределенность и повышенная волатильность, которую создают разные факторы: замедление восстановления экономики США и Китая, ротация из акций стоимости в акции роста, укрепление доллара, слухи об обсуждении сокращения QE, штамм «дельта плюс», споры о «временном» характере инфляции и др.

По этим причинам, актуальный вопрос, который сегодня есть в голове у каждого инвестора:«Куда краткосрочно припарковать кэш, пока на рынках высокая волатильность?»

На этот вопрос мы ответим сегодня. В статье будут рассмотрены только рыночные варианты, информации о «копилках» в различных банках и ставках по депозитам тут не будет, хотя это тоже один из вариантов для консервативных инвесторов, про который не стоит забывать.

Summary

Инструменты для краткосрочной парковки денег на рынке:

- ОФЗ-ПК / короткие ОФЗ-ПД (дюрация до года)

- Короткие ликвидные корпоративные бонды (дюрация до 3-ех лет)

- Корпоративные бонды с погашением/офертой через 2-3 мес.

- Облигационные ETF от Finex

- Короткие евробонды пониженного номинала (для парковки $)

Самый «консервативный» из наших вариантов — это вложение в ОФЗ с плавающим купоном, либо в классические ОФЗ со сроком погашения до года.

Сейчас идет цикл повышения ключевой ставки, а ОФЗ с плавающим купоном привязаны к RUONIA (ставка денежного рынка, по которой российские банки кредитуют друг друга на период «овернайт»), которая, в свою очередь, подстраивается под ключевую ставку.

Поэтому купон таких ОФЗ растет вместе с ростом ставок в финансовой системе, что защищает цену облигации от падения.

Код таких ОФЗ начинается на 24ХХХ и 29ХХХ.

Можно купить классические ОФЗ со сроком погашения до года. Благодаря короткой дюрации, они низковолатильны, и их стоимость практически не изменяется на фоне роста % ставок.

Код таких ОФЗ начинается на 25ХХХ и 26ХХХ.

Плюсы: высокая надежность и ликвидность, защита от роста % ставок (ОФЗ-ПК).

Минусы: низкая доходность.

Короткие ликвидные корпоративные бонды

Более доходный, но менее надежный и ликвидный вариант — это покупка корпоративных облигаций с ликвидным биржевым стаканом и дюрацией до 3-х лет.

В зависимости от риск-профиля, можно подобрать для себя бумаги с доходностью от 7,5-8% до 12-12,5%.

Из подводных камней следует отметить необходимость анализа долговой нагрузки конкретного эмитента перед покупкой его облигаций.

Плюсы: доходность выше, чем у ОФЗ.

Минусы: хуже ликвидность, выше кредитные риски, которые требуют предварительного анализа.

Корпоративные облигации с погашением/офертой через 2-3 мес.

Этот вариант похож на второй. Отличие здесь в том, что нам уже не важна ликвидность в стакане, т.к. мы будем держать до погашения, либо оферты. В случае оферты не обязательно подавать облигации на оферту, можно продать их в стакане за несколько дней до даты оферты (как правило, в эти дни в стакане есть большой бид, в который можно продать).

Здесь мы также можем выбрать облигации компаний разного кредитного качества и, соответственно, с разной доходностью.

В данном случае необходим более глубокий анализ эмитента, т.к. нам надо быть уверенным в том, что эмитент в состоянии погасить облигации.

Плюсы: не важна ликвидность, доходность выше чем у ОФЗ.

Минусы: необходимость более глубокого анализа кредитного состояния эмитента.

Облигационные ETF от FINEX

У Finex есть ряд евробондовых ETF. У бондовых ETF, как и у облигаций, есть дюрация. Помним, что чем меньше дюрация, тем ниже волатильность. Поэтому в данном варианте мы отбираем ETF’ы с короткой дюрацией (до 3-х лет).

- FXRU (мод. дюрация 2.8) — это ETF на еврооблигации российских эмитентов.

- FXTP — это ETF на гособлигации США с защитой от инфляции.

Следует отметить, что стоимость акций этих ETF зависят от курса USD/RUB. При ослаблении рубля стоимость акций растет, при укреплении падает. Поэтому Finex сделали аналоги каждого из этих ETF, цены акций которых не зависит от курса USD/RUB: FXRB (аналог FXRU), FXIP (аналог FXTP).

У Finex есть еще:

- FinEx Fallen Angels UCITS ETF — это ETF на HY евробонды корпоративного сегмента.

- FinEx Cash Equivalents UCITS (аналог FXMM) — это ETF на векселя США.

На наш взгляд, первый не подходит из-за длинной дюрации 7,3 года, а второй — из-за очень низкой доходности, которую съедают комиссии фонда.

Плюсы: диверсификация, высокая ликвидность, можно запарковать доллары, т.к. акции торгуются в 2-х валютах, а некоторые даже в 3-х (евро).

Минусы: комиссии за управление, низкая доходность.

Зависимость от курса USD/RUB можно отнести как к плюсам, так и к минусам. Логика в том, чтобы покупать FXRU, если ожидается ослабление рубля, и FXRB, когда ожидается укрепление.

Короткие евробонды пониженного номинала

Если ваша задача — запарковать доллары, то здесь вы можете обратить внимание на короткие еврооблигации с номиналом $1000, которые торгуются на Мосбирже.

Полный список можно посмотреть тут.

Здесь также следует выбирать евробонды с дюрацией до 3-х лет, т.к. они будут наименее волатильны.

Доходность 1-3% в долларах, в зависимости от кредитного качества эмитента.

Плюсы: можно запарковать доллары.

Минусы: вход от $1000, низкая ликвидность, необходимость анализа долговой нагрузки эмитента, низкая доходность.

Статья написана в соавторстве с аналитиком Виктором Низовым

Бывает, что на брокерском счете есть деньги, но нет идей, куда их вложить. Неинвестированные деньги обесцениваются: их покупательная способность падает из-за инфляции. Если вы держали деньги три месяца, то они обесценились на 1% — и это только по официальным данным об инфляции. Неинвестированные деньги уменьшают доходность вашего портфеля.

Чтобы деньги не лежали просто так, можно снять их с брокерского счета и положить на вклад, но при выводе придется заплатить НДФЛ. А если у вас ИИС, то при выводе денег счет и вовсе закроется — и, если ему было меньше трех лет, вы потеряете право на налоговые вычеты.

Что делать

Можно купить короткую облигацию, которую погасят через 3—12 месяцев , и получить доходность на уровне банковского вклада.

Чтобы размещать свободные деньги на брокерском счете, подходят именно короткие облигации. Рыночная цена облигаций может измениться, если изменятся ставки в экономике или у эмитента возникнут проблемы. И чем больше времени осталось до погашения облигации, тем сильнее может меняться ее цена. Чем меньше времени — тем меньше колебания цены. Лучше застраховать себя от того, что цена облигаций резко снизится после покупки.

Необязательно владеть облигациями до погашения. Если вы нашли подходящую инвестиционную идею, можно продать облигации и купить интересующий актив.

Теперь подробнее о подходящих инструментах: сначала гособлигации, потом облигации регионов и компаний, а в конце бонус — один ETF, который тоже подходит для размещения свободных денег на короткий срок. Все данные актуальны на 28 июня 2019 года.

Это не инвестиционная рекомендация. Все решения вы принимаете самостоятельно.

Эмитент — Министерство финансов Российской Федерации.

Погашение — 11 декабря 2019 года.

Доходность к погашению — 6,94% годовых без учета комиссий брокера.

Дневной объем торгов — около 2,2 млрд рублей.

ОФЗ — самые надежные облигации на Московской бирже. Их выпускает Минфин, поэтому вероятность дефолта очень низкая. Еще у ОФЗ отличная ликвидность: в любой рабочий день можно без проблем купить и продать этих облигаций даже на десятки миллионов рублей.

Эмитент — Министерство финансов Российской Федерации.

Погашение — 27 мая 2020 года.

Доходность к погашению — 6,86% годовых без учета комиссий брокера.

Дневной объем торгов — около 2,5 млрд рублей.

Надежность как у ОФЗ 26210, но погашение будет на несколько месяцев позже. Значит, цена облигации может колебаться чуть сильнее.

Эмитент — Департамент финансов Воронежской области.

Погашение — 14 октября 2019 года.

Доходность к погашению — 7,09% годовых.

Дневной объем торгов — около 220 тысяч рублей.

В истории российского фондового рынка зафиксировано всего три дефолта у муниципальных облигаций. Все — у Клинского района Московской области в 2009—2010 годах, при этом район вскоре расплатился по своим обязательствам. В остальных случаях долговая нагрузка региона никак не влияла на выплату купонов. Даже Мордовия с отношением долга к бюджету в 221% исправно платит по обязательствам.

В апреле 2019 года долговая нагрузка Воронежской области была всего 18,54% бюджета. Это отличный показатель: бюджет полностью покрывает обязательства региона.

Эмитент — государственная компания «ВЭБ-РФ».

Погашение — 22 ноября 2019 года.

Доходность к погашению — 8,15% годовых без учета комиссий брокера.

Дневной объем торгов — около 66 млн рублей.

«ВЭБ-РФ» — государственный инвестиционный банк. Последние два года компания убыточна, что не мешает ей исправно расплачиваться по обязательствам. Компания государственная, поэтому правительство вряд ли позволит ей нарушить обязательства перед владельцами облигаций.

Ликвидность хуже, чем у ОФЗ, зато доходность выше на процентный пункт годовых.

Эмитент — группа компаний «ПИК».

Оферта — 28 февраля 2020 года.

Доходность к оферте — 8,25% годовых без учета комиссий брокера и налогов.

Дневной объем торгов — около 1,4 млн рублей.

Группа компаний «ПИК» строит недвижимость и управляет ею. За 2018 год компания потратила на выплату процентов 20% доходов. Отношение кредитов и займов к денежному потоку — 1,4. Компания может погасить весь долг чуть менее чем за два годовых дохода. Риска невыплаты купонов по облигациям на данный момент не видно, но общий риск все равно выше, чем у ОФЗ, облигаций регионов или государственных банков.

Затраты на проценты = Уплаченные проценты / Операционный денежный доход до уплаты процентов и налогов

Денежный поток — реально заработанные деньги компании от бизнеса

Чтобы поучаствовать в оферте, нужно обратиться к брокеру. Заранее уточните размер комиссии за это, так как у многих брокеров предъявить бумаги к оферте — платная услуга.

Эмитент — ПАО «ВТБ».

Погашение — 24 марта 2020 года.

Доходность к погашению — 7,52% годовых без учета комиссий брокера.

Дневной объем торгов — около 1,7 млн рублей.

ВТБ, как и «ВЭБ-РФ», принадлежит государству. Дефолт банка возможен только в очень неожиданном и трудно прогнозируемом сценарии. До погашения на несколько месяцев больше времени, чем в случае с «ВЭБ-РФ», так что возможны более заметные колебания цены.

Эмитент — ПАО «Трубная металлургическая компания».

Оферта — 21 апреля 2020 года.

Доходность к оферте — 7,99% годовых без учета комиссий брокера.

Дневной объем торгов — около 1,2 млн рублей.

Компания производит трубы. Основной потребитель — российские нефтяники. В 2014 году у компании 70% кредитов были номинированы в долларах и евро, из-за скачка цен на валюту долг в рублях вырос. Сейчас 66% доходов уходит на выплату процентов. А ведь компании нужно еще платить налоги, выплачивать дивиденды и инвестировать часть средств в покупку оборудования и развитие бизнеса.

Текущий долг компании — около 182 млрд рублей, денежный поток — 34 млрд рублей. Отношение кредитов и займов к денежному потоку — 5,3. Руководство ТМК договорилось с иностранной компанией о продаже американской дочерней компании за 78 млрд рублей. Сейчас ждут разрешения американских властей. Руководство планирует потратить деньги на погашение долга. Компания прилично закредитована, но пока не допускала дефолтов.

Ликвидность и риски примерно такие же, как у облигаций группы «ПИК».

Провайдер — FinEx.

Историческая доходность — 6,46% годовых с июня 2018 по июнь 2019 года без учета комиссий брокера и налогов.

Историческая доходность с учетом налогов — 5,62% годовых за тот же период.

Дневной объем торгов — около 14 млн рублей.

Этот фонд состоит из векселей казначейства США — это краткосрочные облигации. Благодаря хеджированию цена акции FXMM не зависит от валютных курсов и стабильно растет. Купонов нет — вся доходность обеспечивается ростом цены.

С учетом налога доходность ниже, чем у облигаций, зато крайне маловероятно, что придется продавать акции FXMM с убытком. Кроме того, у фонда отличная ликвидность: каждый день объем торгов измеряется в миллионах рублей, а разница между ценой покупки и продажи очень маленькая.

У вас есть инвестидея? Расскажите, во что, по вашему мнению, стоит вложить свои кровные.

Владелец индивидуального инвестиционного счета (ИИС) может торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. Максимальная сумма инвестиций на ИИС — ₽1 млн в год.

На данный момент число открытых индивидуальных инвестиционных счетов (открыть ИИС может только физическое лицо, оплачивающее налоги в России) превысило 4,6 млн. Оборот по ИИС с начала 2021 года составил ₽1,4 трлн. Чаще всего владельцы ИИС совершают сделки по покупке и продаже акций — 85% в структуре оборота, на сделки с облигациями и биржевыми фондами приходится 7,8% и 7,2% соответственно (данные Мосбиржи на октябрь).

Почему выгодно открывать и пополнять ИИС в конце года

ИИС создан для стимулирования долгосрочных инвестиций — минимальный срок владения им составляет три года. При таком сроке и более инвестор получает право воспользоваться налоговыми льготами.

По ИИС можно получить один из двух видов инвестиционных вычетов по налогу на доходы физических лиц:

- вычет в размере 13% на сумму ежегодного взноса до ₽400 тыс. (возврат до ₽52 тыс. в год);

- освобождение от налогообложения всей суммы дохода, полученного на ИИС (при закрытии счета).

Главное преимущество открытия ИИС и зачисления средств на него в конце года — это возможность максимально быстро получить налоговый вычет, говорит инвестиционный стратег «ВТБ Мои Инвестиции » Станислав Клещев. Пополнив ИИС в декабре этого года, уже в январе следующего можно подавать требование на налоговый вычет и возврат излишне уплаченных налогов, добавил эксперт.

Главное, о чем должен помнить инвестор, что ИИС нужно не просто открыть в конце года, но и внести средства на этот счет до новогодних праздников. «Если открыть счет сейчас, но внести средства на него уже в новом году, то на вычет можно будет претендовать только в 2023 году», — акцентирует внимание на важной детали заместитель генерального директора «Открытие Брокер» Андрей Салащенко.

У открытия ИИС в конце года есть еще один плюс, на который обращает внимание директор по стратегии ИК «Финам» Ярослав Кабаков: «В конце года брокерские компании обычно запускают различные акции и спецпредложения, стимулирующие открытие ИИС. Они позволяют инвесторам получить дополнительную выгоду, например более комфортные тарифы на определенный период, бесплатное консультационное обслуживание, обучающие курсы и так далее».

Для тех, кто решился открыть ИИС и, самое главное, пополнить его до Нового года, «РБК Инвестиции» собрали мнения экспертов о том, какие ценные бумаги будут интересны для покупки.

Какие акции купить на ИИС

На ИИС можно покупать акции и депозитарные расписки , которые продаются через Московскую и Санкт-Петербургскую биржи. В 2020–2021 годах обе площадки существенно увеличили список иностранных эмитентов , а ряд российских компаний провели первичное публичное размещение (IPO) — эти факторы открыли больше возможностей для частных инвесторов при выборе бумаг.

Из акций иностранных компаний Станислав Клещев обращает внимание на ценные бумаги ADM (ADM), Novartis (NVS), Deutsche Telecom (DTE), Cellnex Telecom (CLNX), Amadeus (AMS), Hugo Boss (BOSS), Nordea Bank (NDA), Spirit Airlines (SAVE).

«ИИС — это брокерский счет , но с особым налоговым статусом. Инвестиционная стратегия или выбор инструментов для покупки никоим образом не зависит от того, инвестируете ли вы через ИИС или другим образом. Поэтому список фаворитов останется неизменным», — объясняет такой выбор эксперт.

Аналитики «Открытие Research» сохраняют положительный долгосрочный взгляд на акции российских компаний и облигации, номинированные в рублях. «С нашей точки зрения российский рубль сохраняет потенциал для укрепления до конца года и в 2022 году, что делает вложения в рублевые активы потенциально привлекательной историей как минимум в краткосрочном периоде. Особенный интерес могут представлять дивидендные акции российских компаний с ожидаемой доходностью около 10% годовых и выше в преддверии весеннего дивидендного периода. К таким акциям относятся «Газпром» (GAZP), «Юнипро» (UPRO), ОГК-2 (OGKB), привилегированные бумаги «Ленэнерго» (LSNGP), МТС (MTSS) и ВТБ (VTBR)», — рассказал начальник управления анализа рынков «Открытие Инвестиции» Антон Затолокин.

Из российских акций в фокусе аналитиков «ВТБ Мои Инвестиции» находятся бумаги ЛУКОЙЛа (LKOH), «Газпром нефти» (SIBN), Сбербанка (SBER), HeadHunter (HHR), АЛРОСА (ALRS), «Магнита» (MGNT), Fix Price (FIXP), Segezha (SGZH), Globaltrans (GLTR).

Какие облигации купить на ИИС

Учитывая общую нестабильную ситуацию на рынках, эксперты рекомендуют обратить внимание на защитные активы и инструменты с фиксированной доходностью.

На ИИС не распространяется государственная система страхования, но многие финансовые инструменты имеют собственную высокую степень защиты. Один из самых эффективных вариантов для инвесторов, которые не хотят рисковать, — покупка на ИИС облигаций федерального займа (ОФЗ), отмечает Ярослав Кабаков.

На фоне повышения ключевой процентной ставки ЦБ РФ российские суверенные облигации, номинированные в рублях (ОФЗ), при минимально возможных кредитных рисках предлагают в настоящее время доходность порядка 8,30– 8,40% годовых, что существенно превышает ставки по вкладам в большинстве российских банков и является отличной альтернативой для рациональных инвесторов, отмечает Антон Затолокин.

«На данном этапе для включения в портфель можно рассмотреть относительно короткие выпуски ОФЗ срочностью один-два года, что при привлекательной доходности к погашению ограничит ценовые колебания бумаг в случае дальнейшего повышения Банком России ключевой ставки. Наиболее интересными считаем выпуски ОФЗ серий 26220, 26211, 26215, 25084 погашением в 2022–2023 годах и доходностью к погашению 8,3–8,35% годовых. Для инвесторов, ориентированных на долгосрочные вложения, текущие уровни можно рассматривать для постепенного формирования позиции в «длинных» облигациях», — добавил эксперт.

Кирилл Комаров считает, что в рамках долгосрочных инвестиций можно рассмотреть среднесрочные корпоративные облигации в рублях как ставку на постепенное охлаждение инфляции на горизонте нескольких лет и улучшение кредитного профиля различных эмитентов.

«Сбалансировать такой портфель краткосрочно можно облигациями ОФЗ-ПК с переменным купоном. Также можно рассмотреть еврооблигации в евро и долларах с погашением не позже 2025 года, которые представлены на Московской бирже, как консервативную часть валютного портфеля. В рамках более рисковой части можно приобрести бессрочные еврооблигации банков (Альфа-Банка, МКБ, Совкомбанка)», — добавил эксперт.

Аналитики «ВТБ Мои Инвестиции» из долговых инструментов отдают предпочтение новым длинным выпускам ОФЗ (8–20 лет), говорит Станислав Клещев.

Какие ETF, БПИФ, ПИФ купить на ИИС

Покупка паев в биржевом фонде (ETF), или БПИФ (российский аналог ETF ), дает возможность инвестору вложиться сразу во все ценные бумаги, входящие в индекс, на основе которого собран конкретный фонд. Это позволяет повысить диверсификацию и снизить риски. И это гораздо дешевле, чем собирать инвестиционный портфель самостоятельно, отмечает Ярослав Кабаков.

«При выборе фондов можно реализовать защитную стратегию, например вложиться в ETF, инвестирующие в золото. Несмотря на то что владелец пая не получает права собственности на слитки, цепочка, которая отделяет его от драгоценного металла, значительно короче, чем при вложениях в другие инструменты. Это снижает риски и повышает надежность инвестиций», — говорит эксперт.

При формировании долгосрочного портфеля в «Открытие Инвестиции» считают разумным сбалансированный подход и предлагают наполнять его различными ETF. «Среди линейки БПИФ «Открытие Инвестиции» мы выделяем БПИФ «Открытие — Акции РФ» (OPNR) и БПИФ «Открытие — Облигации РФ» (OPNB)», — отметил Антон Затолокин.

Кирилл Комаров считает, что сейчас стоит обращать внимание на акции и ETF из сферы банков, зеленой энергетики и акции развивающихся рынков, в том числе российские. «Ставку можно сделать на ETF на зеленые технологии, видеоигры, полупроводники, кибербезопасность, финтех. Консервативным инвесторам могут подойти ETF на облигации», — заключил эксперт.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Читайте также: