Можно ли взять в лизинг ноутбук

Обновлено: 03.07.2024

Что делать, если предпринимателю срочно требуется автомобили / машины / станки / оборудование для ведения бизнеса, а банки отказывают в кредитовании? Есть ли смысл рассмотреть вариант с оформлением лизинга?

В чем суть лизинга? Почему многие предприниматели предпочитают эту услугу? Какие есть виды лизинга? В новой серии статей Лизинг для «чайников» на канале PRO.Лизинг поговорим именно об этом: простыми словами и понятными примерами раскроем тему, что же это такое – лизинг.

Особенности услуги

Часто предпринимателю требуется техника для ведения бизнеса, но денег для покупки категорически не хватает. Тут есть два выхода: оформить кредит или взять имущество в аренду. У каждого варианта есть свои особенности, плюсы и минусы. И не для всех предпринимателей может подойти тот или иной вариант.

Например, крупный кредит доступен не всем бизнесменам из-за недостаточной платежеспособности бизнеса. Тогда предприниматели вынуждены рассматривать альтернативные варианты. Лизинг – что-то среднее между арендой и кредитом. Плюс в том, что оформить имущество в лизинг реально намного проще. Минус – лизинг будет дороже. При этом лизинговая сделка предоставляет некоторые налоговые льготы для бизнесменов:

С кредитом лизинг связывает то, что здесь тоже есть первый взнос и процентная ставка . Но в случае с кредитом заемщик берет в долг деньги, на которые покупает имущество и становится собственником, и возвращать заемщик тоже должен деньги.

Лизинг же – это аренда имущества, собственником которого является лизинговая компания, но с правом выкупа по остаточной небольшой стоимости в конце договора. В случае с обычной арендой человек просто платить владельцу имущества за право пользования. В случае с лизингом имущество постепенно выкупается: выкупная стоимость имущества уменьшается на сумму ежемесячных платежей. Когда договор лизинга заканчивается, то выкупная стоимость становится обычно небольшой, символический платеж в 1% стоимости или 1000 рублей. Выкупив имущество у лизинговой компании по этой цене, бизнесмен может оформить имущество уже в свою полноправную собственность.

Виды лизинга

1. Финансовый лизинг. Это самый распространенный в РФ вид лизинговых услуг, часто называют просто "лизинг".Фактически здесь лизинговая компания выступает определенным посредником между покупателем и продавцом. Лизинговая компания выкупает необходимое клиенту имущество у продавца и передает его клиенту по договору лизинга с ежемесячными платежами. Отличается длительным сроком в несколько лет (для автолизинга, как правило - до 5 лет, лизинг недвижимости, самолетов или ж/д вагонов может быть и 10-летний), поэтому часто к концу действия договора стоимость имущества оказывается минимальной.

2. Операционный лизинг . Основная особенность данного вида сделок - и лизинговая компания, и ее клиент с самого начала сделки четко знают, что имущество останется в собственности у лизинговой компании и передаваться в собственность клиенту не будет. Услуга максимально близка к классической аренде, но есть важная особенность. При аренде у вас нет особого права выбора, какое имущество есть в наличии у арендодателя, то и арендуем. При операционном лизинге компания приобретет в собственность именно то имущество, которое нужно клиенту , после чего передаст его в аренду без права выкупа. Лизинговая компания выступает ключевой стороной в сделке, беря на себя полную ответственность за имущество, занимается страхованием, обслуживанием и ремонтом. Проще говоря, лизингодатель рассчитывает на возврат обратно имущества в хорошем состоянии, потому и срок лизинга здесь всегда небольшой, 1-2 года . Зачем операционный лизинг нужен клиенту? Это тот случай, когда лизингополучатель не гонится за правом собственности на имущество, ему важнее прямо сейчас получить доступ к его эксплуатации за сравнительно небольшую плату, при этом сняв с себя практически все обязанности по обслуживанию и ремонту. Подходит для бизнесов, где доходы от эксплуатации позволяют не только выплачивать лизинговые платежи, но и генерировать сверху дополнительную ощутимую прибыль.

3. Возвратный лизинг. Продавец и лизингополучатель здесь являются одним и тем же лицом. Такой вид лизинга схож с кредитованием под залог: лизинговая компания выкупает имущество у его собственника и передает в лизинг обратно ему же. Клиент получает пополнение оборотных средств, при этом без перерыва продолжает пользоваться имуществом. Лизинговая компания получает имущество в собственность до момента выкупа и заключает договор лизинга с приличным удорожанием для собственного заработка на сделке.

Выгода лизинга для бизнеса

Прежде всего, лизинг проще оформить документально и организационно, поэтому услугу выбирают те предприниматели, которые испытывают сложности с банковским кредитованием.

Для клиентов на общей системе налогообложения (плательщиков НДС) главное преимущество заключается в налоговых льготах . Как уже говорилось , лизинговые платежи, согласно Налоговому кодексу, относятся к прочим расходам. Т. е. чем выше платеж по лизингу, тем меньше может быть налог на прибыль. Даже если имущество числится на балансе лизинговой компании, то все платежи лизингополучатель так же может включать в расходы.

Льготы касаются и НДС. Для этого, повторюсь, нужно находиться на общей системе налогообложения и вести деятельность, которая облагается налогом на добавленную стоимость. Также требуется подтвердить, что лизинговые платежи отражаются в бухгалтерском учете, и иметь счет-фактуру на все лизинговые платежи.

Вместо вывода

В ряде случае лизинг на самом деле выступает наиболее выгодным вариантом получения имущества для ведения бизнеса. Только стоит помнить, что налоговые льготы доступны не всем. Меньше всего выгоды будет предпринимателям на УСН, самые ощутимые бонусы – для тех, кто работает на общей системе налогообложения. В любом случае каждый предприниматель должен сам оценить все «за» и «против» услуги и только потом принять взвешенное решение.

О том, как заключать договоры с лизинговыми компаниями на лучших для себя условиях – читайте в статье «Самые выгодные лизинговые сделки: ПЯТЬ главных правил» .

Подписывайтесь на канал, будет много полезной информации, чтобы Вы не теряли свои деньги!

Полезные публикации канала, посвященные сравнению Автокредита и Лизинга:

1. Стартовые условия покупки автомобиля в лизинг и в кредит для корпоративных клиентов - где скидки будут больше и почему ?

2. Лизинг и Кредит - что дороже? Выбираем способ, который был бы более выгоден для клиента при прочих равных условиях.

3. Разбор транспортного налога и налога на имущество организаций - есть ли отличия при покупке в лизинг и кредит ?

В HYPERPC действует программа, по которой можно приобрести компьютер в лизинг. Такая услуга полезна в тех случаях, когда у покупателя отсутствует возможность приобрести оборудование по его рыночной стоимости. По условиям договора лизинга вы получаете технику после того, как вносите авансовый платеж. Остаток средств необходимо выплатить на протяжении определенного срока (прописан в договоре).

Схема работы с юридическими и физическими (ИП) лицами схожа с той, которая используется при банковских кредитах. Отличие в том, что компьютеры остаются собственностью лизингодателя до завершения периода финансирования по договору. Кроме того, не нужно привлекать поручителей и искать залог.

Кому это выгодно

Лизинг ПК удобен для лиц, которые решили открыть новую компанию. Кроме того, по договорам лизинга работают:

- действующие компании при расширении штата сотрудников, модернизации технической базы;

- индивидуальные предприниматели;

- молодые фирмы, у которых еще нет документации и финансовых результатов для формирования пакета документов по банковским заявкам на кредит;

- игровые залы, которым нужно расширить количество посадочных мест или обновить парк компьютеров;

- физические лица, которым нужна новая техника для личного пользования, работы на дому.

При покупке оборудования в лизинг не имеют значения обороты на счетах, кредитная история. Вам не нужно собирать большой пакет документов. Налогооблагаемая прибыль уменьшается на величину стоимости оборудования. Решения по договорам лизинга принимаются оперативно.

Что нужно делать?

Этапы лизинговой сделки

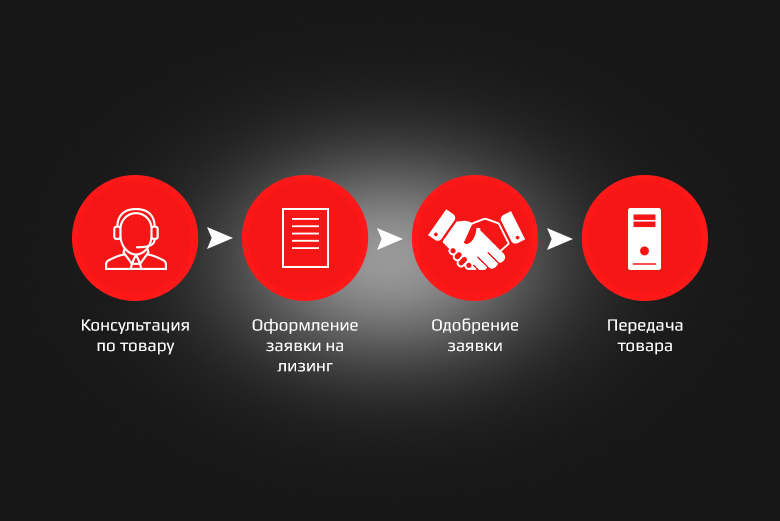

Приобрести компьютеры HYPERPC в лизинг – просто:

- Оставьте заявку на лизинг.

- Менеджеры проконсультируют по компьютерам и подготовят для Вас коммерческое предложение по лизингу выбранных компьютеров.

- Заполните анкету, подготовьте пакет документов для передачи менеджеру.

- Решение по финансированию принимается в течение 2-5 дней с момента подачи полного пакета документов (в зависимости от выбранной программы лизинга). В случае положительного решения менеджер согласует с вами дату проведения сделки и заключит договор лизинга.

- Вам остается перечислить авансовый платеж согласно заключенному договору лизинга и забрать компьютеры в согласованную с менеджером дату.

После выплаты всех лизинговых платежей компьютеры переходят в собственность вашей компании.

Программа лизинга компьютеров на базе процессоров Intel ® Core™

Лизинг — это реальная возможность модернизации и расширения собственного парка компьютеров без значительного отвлечения оборотных средств вашей компании. Мы предлагаем вам воспользоваться финансовым инструментом и применить ускоренную амортизацию.

Лизинговые услуги от HYPERPC — важная составляющая результативного развития вашего бизнеса.

Программа финансирования распространяются на весь модельный ряд компьютеров на базе процессоров Intel ® Core™ 9-го поколения.

Услуги и сервис в комплекте с лизингом

При покупке компьютеров HYPERPC в лизинг вы получаете дополнительно 1 год гарантии и технического обслуживания, а также другие преимущества уникального сервиса.

С бесплатным выездом мастера и предоставлением подменного ПК Удаленная поддержка по телефону, видеоконсультации по Skype, WhatsApp и Facetime Возможность замены комплектующих с зачетом старых и бесплатными работами Позволяет проходить комплексную настройку компьютера в течение всего гарантийного срока С предоставлением полного документального отчета о результатах тестированияУдобная программа модернизации

При покупке компьютера HYPERPC в лизинг у вас появляется возможность модернизировать его в будущем, причём с зачетом ваших старых комплектующих. Вы платите только разницу между старой и новой деталью. Все работы по установке/настройке будут производиться бесплатно и в вашем присутствии.

Хотите купить в лизинг качественный и мощный компьютер? Переходите на HYPERPC. Конечно, вы можете обновить свой (свои) ПК самостоятельно. А можете выбрать нас и использовать качественные устройства для своих нужд.

Мы используем комплектующие только самых известных брендов, прошедших тщательный отбор. Благодаря этому мы имеем низкий уровень брака.

Главное правило в HYPERPC: каждый компьютер собирается, настраивается и тестируется одним человеком. Один компьютер — один человек!

Мы проводим многочасовой стресс-тест всех компонентов компьютера. Тестирование оценивается и предоставляется подробный отчёт.

Установка и настройка системы Windows 10, самых свежих драйверов и любого лицензированного ПО на заказ. Обновление и оптимальная настройка BIOS.

Мы предлагаем Вам максимально доступные, быстрые и надежные варианты доставки.

Доставка в сервис курьером и моментальная замена на новые детали с сохранностью ваших данных.

Комплексный разгон компонентов с отбором и использованием лучших экземпляров. Полное сохранение гарантии на компьютер.

Модернизация компьютера с зачетом ваших комплектующих. Продление гарантийного срока.

Во время доставки ваш компьютер будет упакован в противоударную воздушно-пузырчатую пленку и помещён в деревянный ящик ручной работы. Эта гарантирует его безопасность во время транспортировки.

Автомобильная покраска, профессиональная аэрография, лазерная гравировка, многоканальная подсветка и многое другое.

Максимально доступные, быстрые и надежные варианты оплаты. Мы гарантируем фиксированную цену при любой форме платежа, без дополнительных комиссий и процентов.

Каждый геймер мечтает играть на компьютерах от HYPERPC. На наших ПК проводятся самые крупные киберспортивные соревнования в России. Вы всё ещё думаете какие игровые станции выбрать для клуба?

За 21 день Вы откроете компьютерный клуб №1 в своём городе и начнёте зарабатывать от 200.000 ₽.

Заявка на лизинг

Планируете закупку компьютеров? Заполните форму ниже и наши эксперты свяжутся с Вами в ближайшее время!

Лизинг — это долгосрочная аренда оборудования с возможностью его выкупа в дальнейшем.

Если вкратце, именно возможность выкупа отличает его от обычной аренды: например, можно арендовать автомобиль в течение двух лет, а потом выкупить его по остаточной стоимости. Того, кто сдает собственность, называют лизингодателем, а арендатора — лизингополучателем.

Кому подходит

Предпринимателю имущество в лизинге удобно как альтернатива покупке в кредит. Сделку легко расторгнуть: например, если предприятие взяло во временное пользование станки, а потом выяснилось, что такая производственная мощность ему не нужна, то арендованное имущество можно вернуть лизингодателю. Если бы компания купила оборудование в кредит, то понесла бы убытки. Поэтому лизингом выгодно пользоваться предпринимателям, которые выходят на новые для себя рынки.

Что можно взять в лизинг

Предметом договора обязательно должны быть непотребляемые вещи — то есть имущество, которое может изнашиваться, но им все равно можно пользоваться по назначению. Поэтому во временное пользование нельзя взять, например, стройматериалы, продукты питания, сырье. Кроме того, гражданский кодекс запрещает держать в лизинге земельные участки, водоемы, леса и другие природные объекты. Еще в такую долгосрочную аренду нельзя взять военную технику и оборудование без заводских номеров. Вот что берут в лизинг чаще всего:

- Автомобили и спецтехнику.

- Оборудование — начиная от дорогих станков и заканчивая офисной техникой.

- Недвижимость, включая жилую.

Лизингом часто пользуются предприниматели, которым необходимо дорогостоящее оборудование, транспорт, спецтехника или производственная недвижимость.

Отличия от кредита

Когда компания берет оборудование в кредит, оно сразу становится ее собственностью. При лизинге же можно не платить налог на имущество или транспортный налог, если речь идет о технике, — владельцем остается лизингодатель. Еще к имуществу в лизинге применяют ускоренный коэффициент амортизации. Поэтому к моменту, когда компания решит выкупить предмет аренды, он может быть полностью амортизирован. То есть налог на имущество можно не платить и после выкупа.

Еще одна особенность лизинга, которая отличает его от кредита, — лизингодатель может прописать в договоре, что обслуживать оборудование или обучать сотрудников, которые работают на арендованной технике, лизингополучатель обязан только у него.

Вместо понятия процентной ставки в лизинге используют термин «ставка удорожания». В нее включены затраты лизингодателя на покупку имущества и его прибыль.

Отличия от аренды

Главное отличие — имущество в лизинге переходит в собственность лизингополучателя спустя некоторое время. Если речь идет о земельных участках, по закону их можно только арендовать.

В случае с лизингом оборудование или технику обычно покупают специально для конкретного лизингополучателя. Имуществом, предлагаемым для аренды, может воспользоваться любой желающий, если оно его устраивает.

Виды лизинга

В зависимости от срока службы арендуемого имущества различают два вида:

Финансовый лизинг — срок договора совпадает со сроком службы оборудования. Когда остаточная стоимость оборудования становится нулевой, его выкупают за небольшие деньги. По сути, предприниматель таким образом получает рассрочку под небольшой процент.

Операционный лизинг — срок договора меньше срока службы оборудования. В таком случае после окончания действия договора лизингополучатель продлевает аренду, либо возвращает имущество, либо выкупает его по остаточной стоимости.

Есть еще один вид — возвратный: когда предприниматель продает свое имущество другой фирме, а потом берет его же в лизинг. Фактически он получает кредит под залог собственного оборудования, экономя при этом на налогах.

Преимущества

Основной плюс в сравнении с кредитом — возможность не платить налог на имущество. Предмет договора фактически принадлежит лизингодателю. А благодаря ускоренной амортизации к окончанию срока аренды имущество может быть полностью изношено. Кроме того, лизинговые платежи относятся к затратам на себестоимость и поэтому снижают налогооблагаемую базу.

Еще одно преимущество перед кредитами: если бизнес имеет сезонный характер, то при лизинге можно распределить платежи так, чтобы они приходились на период максимальной прибыли. А еще благодаря лизингу можно оперативно обновлять оборудование, арендуя каждый раз более современное.

Сублизинг

Имущество, полученное по договору лизинга, можно сдать в сублизинг. Тогда лизингополучатель станет одновременно сублизингодателем, а тот, кто получит такое имущество — сублизингополучателем. Получится цепочка: «Лизингодатель → лизингополучатель (он же сублизингодатель) → сублизингополучатель». Просто так передать третьей компании чужое имущество нельзя — надо, чтобы фактический владелец — лизингодатель — дал разрешение в письменной форме.

Сублизингополучатель, как и лизингополучатель, не платит налог на имущество. Но сам он уже в третий раз сдать кому-то в субсублизинг ничего уже не может. Обычно сублизинг используют компании, которые сдают в аренду технику. Кроме того, по такому договору оформляют пересдачу помещений в аренду, если арендатор получил недвижимость в лизинг.

Как оформить договор

Договор лизинга заключают только в письменной форме. В законе о финансовой аренде, который регулирует такие сделки, указаны обязательные требования. Вот что там должно быть:

- Описание имущества, которое передается в лизинг.

- Обязательство лизингодателя купить это имущество, чтобы потом сдать его в аренду.

- Обязательство лизингополучателя принять имущество и вовремя вносить все необходимые платежи.

Еще в договоре можно указать, продлевается ли сделка с лизингом после окончания срока действия договора. При этом условия аренды могут измениться.

Лизингодатель должен обязательно заключить с поставщиком договор купли-продажи. Обычно его оформляют одновременно с договором лизинга.

На что обратить внимание, подписывая договор

Прежде всего надо обратить внимание на график платежей. Наиболее популярны три вида:

- Регрессивный — ежемесячный платеж постепенно уменьшается.

- Аннуитетный — оплата равными частями в течение всего срока.

- Сезонный — когда график привязан к сезонности бизнеса лизингополучателя. Например, у аграриев большая часть платежей приходится на осень, после продажи урожая.

Есть и другие тонкости, которые могут усложнить или облегчить жизнь лизингополучателя. Вот что важно учесть, заключая договор:

- Чему равен размер первоначального платежа.

- Чему равна ставка удорожания.

- Можно ли досрочно выкупить имущество и надо ли платить в таком случае штрафы.

- Надо ли страховать предмет договора и ответственность лизингополучателя.

- Контролирует ли лизингодатель использование имущества, и если да, то в каком виде.

- Есть ли условия по обучению сотрудников лизингополучателя и сервису арендуемого оборудования.

Что будет, если нарушить условия договора

Обычно в договоре прописываются пени и штрафы за нарушения, но лизингодатель может и расторгнуть договор. Самые частые причины расторжения лизингового договора — нарушение графика платежей, несоблюдение условий эксплуатации и нарушение правил страхования, предусмотренных договором. В предыдущей редакции закона о лизинге лизингодатель имел право автоматически забрать арендуемое имущество в случае проблем. Сейчас действует более мягкая норма: собственник должен сначала расторгнуть договор. Если лизингополучатель откажется это сделать, то придется идти в суд.

Бывают ли льготы для малого бизнеса

В России работает льготная лизинговая программа для малых и средних предприятий. Такие компании могут получить во временное пользование оборудование: отечественное — по ставке 6%, импортное — 8%. Рассчитывать на льготы могут не все — сниженная ставка положена высокотехнологичным компаниям, сельхозкооперативам, предприятиям, расположенным в моногородах или индустриальных парках, и так называемым приоритетным производствам. Чтобы стать участником программы, надо заполнить анкету на сайте «Корпорации малого и среднего бизнеса».

Лизинг (to lease — сдать в аренду, англ.) — это вид финансовых услуг, суть которого заключается в финансировании приобретения основных фондов посредством приобретения компанией-лизингодателем имущества у поставщика и передачи его в долгосрочную аренду клиенту-лизингополучателю (юридическому лицу) с последующим выкупом.

Лизинг подходит для приобретения легкового и коммерческого автотранспорта, грузовых автомобилей, дорожной (строительной и специальной) техники. Наши специалисты всегда предложат предпринимателям и владельцам малого бизнеса выгодные условия для покупки транспорта и техники в лизинг.

Можно ли взять в лизинг грузовой автомобиль для работы?Да, это будет оптимальный способ. Так вы сможете не только приобрести нужное транспортное средство, но и сэкономить средства благодаря возврату НДС, снижению налога на прибыль, субсидированию лизинга государством, скидкам от автопроизводителей.

Лизинговая компания приобретает в собственность конкретное имущество и передаёт его в пользование третьему лицу (клиенту-лизингополучателю) на определённый срок. При этом продавца выбирает именно третье лицо — лизингополучатель, потребитель данной финансовой услуги. В течение срока действия лизингового договора клиент выплачивает стоимость приобретённого имущества плюс вознаграждение за лизинг. По истечении обозначенного сделкой времени и выплаты оговоренной суммы имущество переходит в собственность лизингополучателя. При этом оптимальный срок лизинга ощутимо снижает размеры ежемесячных выплат и позволяет оптимально распоряжаться активами, получая прибыль при комфортной долговой нагрузке на бизнес.

Уникальность данного финансового инструмента состоит в том, что лизинг органично сочетает в себе характеристики долгосрочной аренды и финансового кредита.

1. Лизинг позволяет снизить налогооблагаемую базу предприятия, поскольку все выплаты по лизинговому договору включаются в себестоимость, в результате чего снижается налог на прибыль.

2. Вся сумма НДС по договору ставится к зачёту.

3. В результате ускоренной амортизации предмета лизинга объём налога на имущество уменьшается в три раза.

4. Не нужно извлекать оборотные капиталы из производственного процесса организации.

5. Лизинг помогает минимизировать уровень закредитованности предприятия и улучшает структуру отчётности.

Каким требованиям должен соответствовать предприниматель или компания, чтобы использовать лизинг?Для оформления лизинга важна благоприятная кредитная история, рентабельность бизнеса, а также срок ведения бизнеса — он должен быть более 1 года с даты регистрации.

Какова процедура лизинговых сделок для юридических лиц и индивидуальных предпринимателей?Юридическим лицам для заключения договора финансовой аренды требуется предоставить пакет документов, который проходит экспертизу.

Документы включают две категории: юридические (учредительный договор, устав организации, документы о назначении директора и т.д.), а также финансовые, необходимые только в некоторых случаях (бухгалтерский отчёт о прибылях и убытке, расчётные счета, долговые обязательства и т.д.). Лизинг по продуктам линейки Экстра не требует финансовой отчетности.

После отправки запроса вам будет открыт Личный кабинет E-leasing. Удаленно пройдёт весь процесс сделки: от сбора пакета документов до подписания договора лизинга и договора купли-продажи.

Условия программ и процедура получения лизинга могут варьироваться в зависимости от продукта. Стандартная схема оформления предполагает чёткий алгоритм последовательных действий, который включает:

1. Выбор конкретного предмета лизинга, поставщика и лизингодателя.

2. Подачу заявки и необходимых документов в лизинговую компанию.

3. Оценку лизингодателем возможности оформления сделки. В этом случае лизинговая компания анализирует финансовую отчётность предприятия (если это юридическое лицо) и общую платёжеспособность, учитывая основные характеристики предмета лизинга.

4. При положительном решении по заявке лизингодатель заключает договор с клиентом о финансовой аренде. Одновременно с этим лизингодатель оформляет договор с официальным поставщиком предмета лизинга (автомобилей, спецтехники и т.д.).

5. Внесение авансового платежа от лизингополучателя. Лизингодатель при этом выплачивает полную стоимость предмета лизинга поставщику по сделке.

6. Поставщик передаёт предмет лизинга лизингодателю вместе со всеми техническими и правоустанавливающими документами.

7. Затем объект передается во владение непосредственно лизингополучателю.

8. Далее происходит регистрация объекта. Если объектом лизинга являются транспортные средства, то регистрация также осуществляется в ГИБДД.

9. При регистрации лизингодатель указывается как собственник, а лизингополучатель — как фактический владелец.

10. По истечении срока договора лизинга лизингодатель передаёт все права на объект лизингополучателю.

Покупка автомобиля – это серьезный шаг для каждого автолюбителя. Все мечтают купить авто на максимально выгодных условиях, в особенности, если нет возможности единовременно внести полную сумму.

До недавнего времени единственной возможностью для физлица купить машину, оплатив лишь часть ее стоимости, был банковский кредит. Но с недавнего времени россиянам доступен еще один вариант приобретения авто – это лизинг.

На сегодняшний день услугами лизинга пользуются в основном компании, а физическим лицам привычнее брать автомобиль в кредит. Но есть и те, кому важнее пользоваться автомобилем более высокого класса за меньшее количество денег. Например, по итогам 2016 года около 30% автомобилей Porsche было продано именно в лизинг.

Разберем более детально все плюсы и минусы лизинга для физических лиц и сравним его с кредитом.

Что такое лизинг?

Само слово «лизинг» пришло к нам из английского языка, это производное от слова «to lease», означающее «сдавать в аренду». И покупка имущества в лизинг как раз подразумевает долгосрочную аренду транспортного средства, оборудования и прочих активов с возможностью выкупа по окончании срока арендного договора.

Возможность купить автомобиль в лизинг у обычного россиянина появилась сравнительно недавно – в 2011 года. Именно тогда были внесены соответствующие поправки в российское лизинговое законодательство.

Виды лизинга

Существует две основных разновидности лизинга, которые применимы для сделок с физическими лицами:

* финансовый (выкупной)– с выкупом транспортного средства по окончании договора. Лизинговая компания приобретает автомобиль у поставщика и передает во владение конечному пользователю. По окончании срока пользования автомобиль переходит во владение конечного пользователя.

* оперативный (возвратный) – без выкупа (долгосрочная аренда). В нашей стране мало распространен. По окончании действия лизингового договора автомобиль возвращается в собственность лизинговой компании.

В обоих случаях на период действия лизингового договора автомобиль находится в собственности компании-лизингодателя, а клиент пользуется им по доверенности.

На данный момент правила регулируют все формальности формирования доверенности: документ выдается лизинговой компанией автовладельцу и действует в течение всего периода погашения долга. Доверенность на автомобиль считается неотъемлемым приложением к договору.

Договор лизинга может заключаться на разные сроки, обычно это 12, 24, 36 или 48 месяцев. Остаточная сумма, по которой производится выкуп транспортного средства, определяется индивидуально в каждом конкретном случае. Она зависит от марки и модели авто, его состояния, срока договора и прочих факторов. Обычно в нее включены следующие составляющие:

- амортизация автомобиля за период;

- процентные средства;

- комиссия лизинговой компании;

- сама стоимость автомобиля;

- дополнительные факторы вроде суммы страховки имущества.

Лизинг или кредит – что выгоднее?

Для физлица приобретение автомобиля по схеме лизинга имеет некоторые преимущества перед кредитованием, к которым можно отнести более быстрое рассмотрение заявки (например, Сбербанк обещает выдать решение по лизинговому займу в течение 8 часов), невысокий первоначальный взнос (некоторые компании предлагают оформить договор лизинга под залоговые 10%, например, такие ставки предлагают «Балтийский лизинг», и ВТБ-лизинг), и более низкие ежемесячные выплаты по договору.

Кроме того, действуют специальные государственные программы поддержки российских автопроизводителей, по которым можно приобрести авто отечественного производства со скидкой от 10%.

В отличие от программ автокредитования, все регистрационные действия с автомобилем осуществляет лизингодатель, владельцу не придется тратить деньги, силы и время на общение с соответствующими органами. При покупке в кредит вам предстоит самостоятельно оплатить регистрацию авто в органах ГИБДД.

Лизинговые программы предоставляют более широкий выбор вариантов по окончанию срока действия договоров. Владелец имеет возможность выкупить автомобиль, став его полноправным владельцем, обменять его на новое, вернув б/у лизингодателю, продлить договор лизинга. В то же время после окончания срока действия кредитного договора никаких вариантов у автовладельца нет. У него остается подержанное авто, которое он должен продать самостоятельно, если есть желание купить новую машину.

Однако, оформляя автомобиль в лизинг, физлицо должно осознавать риски, связанные с данным видом кредитования: при разорении лизинговой компании, помимо потерянного автовладелец теряет и денежные средства, внесенные за автомобиль.

Также огромным минусом лизингового рынка в России до сих пор является малое количество программ для физических лиц. Большинство выгодных ставок до сих пор доступны только юридическим лицам либо ИП.

Покупка автомобиля в лизинг предоставляет физлицу некоторые преимущества. Однако есть и существенный минус, связанный с риском лишиться автомобиля в случае просрочки.

Мы решили на примере покупки нового Kia Sportage рассчитать, во сколько он нам обойдется в кредит и в лизинг.

KIA Sportage в кредит

Допустим, мы планируем приобрести двухлитровый Kia Sportage с передним приводом в обычной комплектации Classic “Теплые опции” . Его стоимость будет составлять 1 409 900 без скидки за наличный расчет. Но мы планируем приобрести автомобиль в кредит. Поэтому для нас распространяется прямая скидка от производителя в размере 30 000 руб и скидка в 18 000 руб. при оформлении кредита. Получается Sportage нам предлагают за 1 362 000 руб. Мы готовы внести первоначальный взнос в размере 362 000 руб. На что нам рассчитывать в таком случае? Партнер официального дилера Favorit Motors Kia Банк “СЕТЕЛЕМ” предоставил следующие не очень привлекательные условия: при первоначальном взносе в 26% ( 362 000 руб) сроком в 2 года, процентная ставка получилась — 16,6 %. А ежемесячный платеж — 52 000 руб. Переплатить придется — 195 000 руб. Если растянуть кредит на 3 года, процентная ставка будет такая же -16,6 %, ежемесячный платеж — 38 000 руб. Но переплата увеличиться в 300 000 руб.

Kia Sportage в лизинг

Нас смутил большой ежемесячный платеж, поэтому мы обратились к лизинговому партнеру Kia. Выбрали “ Мэйджор Лизинг”.

У нас практически такой же первоначальный взнос — 360 000 руб. Рассчитываем возвратный лизинг сроком на 2 года (24 месяца) . Ежемесячный платеж составит 26 644 руб. Итого сумма выплат составит — 639 472 руб. Прибавляем наш первоначальный взнос и получаем 1 001 472 руб. В случае, если мы захотим все-таки выкупить ТС, то нам придется заплатить еще 681 000 руб. Таким образом, переплата будет космической — 319 000 руб.

Возвратный лизинг с таким же первоначальным взносом ( 360 000 руб.) сроком на 3 года (36 месяцев) ежемесячно будет обходится нам в 21 531 руб. Итого сумма выплат будет в размере — 775 151 руб. Добавляем наши 360 000 рублей. Итого: 1 137 151 руб. Если предстоит выкупать автомобиль, то придется доплатить еще — 681 000 руб. Переплата будет тоже заоблачной…

Посмотрим, как дела обстоят с выкупным лизингом сроком на 2 года. У нас все тот же первоначальный взнос — 360 000 руб. Нам ежемесячно придется вносить — 50 706 руб. Получается, что выплатим мы — 1 216 944 руб и вспомним про первоначальный взнос ( 360 000 руб). Зато уедем уже теперь на своем собственном Kia Sportage за 1 578 944 руб., переплатив банку 216 000 руб.

Если нас угораздит ввязаться в выкупной лизинг сроком на 3 года, к чему стоит приготовиться? К тому, что опять придется отдать свои кровные 360 000 руб. (первоначальный взнос) и на протяжении 36 месяцев выплачивать каждый месяц 36 305 руб. По прошествии трех лет в общей сложности общая сумма выплат составит 1 306 992 руб. Прибавляем первоначальный взнос и получаем сумму в размере — 1 668 992 руб. Таким образом, переплата будет 306 992 руб.

Отметим, что в случае, если первоначальный взнос составляет до 40%, то необходимо предоставить следующий пакет документов: паспорт, водительское удостоверение, справку о доходах и копию трудовой книжки и заполненная анкета. Договор рассматривается банком до 3 рабочих дней. Годовой налог, ТО — это все не входит в стоимость лизинга. При желании эти, расходы можно, конечно, занести в тело кредита, но дешевле будет самому оплатить этот налог.

На данном примере мы убедились, что нет никаких явных преимуществ у лизинга перед кредитом. За исключением того, что ежемесячный платеж в случае с лизингом немного меньше. И да, Kia Sportage нам зарегистрируют.

Немного статистики

В мировой практике лизинг является одним из основных каналов сбыта автомобилей для физических лиц. К примеру, в США и Центральной Европе около 30% общего рынка лизинга составляет именно лизинг для физических лиц.

У российских автолюбителей покупка автомобилей в лизинг пока не пользуется популярностью, по такой схеме приобретают авто около 3% россиян. Одна из основных причин – неосведомленность населения о возможности покупки авто в лизинг. По данным Национального агентства финансовых исследований, всего 14% россиян знают о том, что автомобиль можно приобрести в лизинг. А свыше половины из тех, кто принял участие в опросе, вообще никогда не слышали о том, что такая услуга доступна и физическим лицам. И это неудивительно, ведь услуги лизинга для физлиц предлагаются практически только в Москве и Санкт-Петербурге.

К тому же на сегодняшний день существует и еще одна возможность приобрести автомобиль — оформить кредит с остаточным платежом. Однако для большей части потенциальных клиентов этот шанс практически ничем не отличим от традиционного лизингового соглашения.

Еще одна причина низкого спроса на услуги лизинга – отсутствие культуры аренды автомобилей. Многих автолюбителей смущает тот факт, что владельцем автомобиля является лизинговая компания. Для российского потребителя важно обладание машиной, поэтому многие предпочитают приобретать автомобили в кредит, а не по схеме лизинга.

Читайте также: