Ошибка обработки декларации файл с таким именем уже зарегистрирован

Обновлено: 06.07.2024

Практика показывает, что проблемы с отправкой отчетности возникают, как правило, из-за одних и тех же ошибок.

Отчетность по налогам и страховым взносам считается принятой, если налоговым органом отправлена квитанция о приеме, подписанная электронной подписью должностного лица налогового органа (как правило, руководителем налогового органа).

В противном случае направляется уведомление об отказе с указанием кода ошибки.

0200100000 - Структура имени файла не соответствует требованиям формата

Проще говоря, название файла отчетности не соответствует установленным требованиям.

Название файла отчетности формируется из структурных элементов, схематично оно должно иметь вид:

R_T - префикс, обозначающий принадлежность информации файла к определенному виду. (Вид и тип информации представляются сочетанием символов (латинские буквы и цифры));

A - идентификатор получателя, которому направляется файл отчетности;

K - идентификатор конечного получателя, для которого предназначена информация из данного файла отчетности;

-

Каждый из идентификаторов (A и K) имеет вид:

- для организаций - девятнадцатиразрядный код (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа).

O - идентификатор отправителя информации, имеет вид:

- для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН. При отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа ).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный уникальный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла.)

Расширение имени файла должно быть xml .

Расширение имени файла может указываться как строчными, так и прописными буквами.

Таким образом, ошибки в названии файла отчетности могут быть связаны и чаще всего так и происходит, с неправильным указанием ИНН/КПП отправителя, кода налогового органа как получателя.

0300300000 - Структура файла не соответствует требованиям формата

Данная ошибка очень часто возникает в том случае, если мы отправляем отчетность по старому формату.

То есть данная форма и формат были обновлены, а наша программа формирует файлы в старом формате по неактуальной форме.

Для исправления этой ошибки нам нужно обновить свою программу подготовки отчетности и тем самым обновятся формы и их форматы.

По этой же причине может возникнуть ошибка: "Файл не соответствует xsd-схеме", с кодом: 0300300001

0400100001 - Не найден плательщик по ИНН и КПП или ИНН, представленному в файле

Данная ошибка возникает в следующих случаях:

- неправильное указание данных налогоплательщика в налоговой отчетности;

- налогоплательщик снят с учета;

- сведения о налогоплательщике отсутствуют в базе ФНС России.

Для исправления данной ошибки нам необходимо в первую очередь проверить правильность указания налогового органа в который мы отправляем файл отчетности.

Не исключено, что нам придется связаться с налоговой инспекцией, чтобы уточнить там - не был ли налогоплательщик снят с учета или переведен в другую налоговую (в связи с реорганизацией) и проверить регистрацию его в базе ФНС России.

Или когда при формировании уточненного файла отчетности мы забываем изменить статус отчета с "первичного" на "корректирующий".

0500100000 - Значение элемента отсутствует в справочнике

Данная ошибка возникает, как правило, из-за отсутствия обновления программного обеспечения на стороне налогового органа.

Под справочником имеется ввиду справочники СППФД/СФНД:

- СППФД - Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов

- СФНД - Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах

Это ведомственные справочники ФНС России, которые используются в программном обеспечении налоговых органов для формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

Управление ФНС России по г. Москве составило небольшую памятку для налогоплательщиков, отчитывающихся по телекоммуникационным каналам связи. Налоговики расписали алгоритм действий в случае получения отрицательного протокола при отправке налоговой отчетности. Документ опубликован на интернет-сайте столичного налогового управления.

Всего налоговики описали три возможных ситуации.

Эта ошибка связана с повторной загрузкой одного и того же отчета в базу данных налоговой инспекции.

Если такая ошибка указана в протоколе на первичный отчет, отправленный впервые, такой протокол следует считать положительным. Если ошибка указана в протоколе на корректирующий отчет, то следует убедиться, что ранее не отправлялся отчет с таким же номером корректировки (не предоставлялся ранее лично, по почте или не был отправлен предыдущим бухгалтером). Если налогоплательщик уверен, что отправляет отчет впервые, то такой протокол следует считать положительным.

Налоговики также советуют проверить наличие сданной декларации в базе инспекции. Это можно сделать с помощью запроса через систему ИОН «Перечень бухгалтерской и налоговой отчетности, представленной в отчетном году». А можно лично обратиться в инспекцию с просьбой выслать подтверждение регистрации декларации или положительный протокол письмом через неформализованный документооборот.

Ситуация 2. Протокол содержит ошибку «Файл xsd-схемы не найден».

Эта ошибка связана с некорректной обработкой файлов в приемном комплексе инспекции. Решение данной проблемы зависит от того, когда была представлена отправленная, но «не найденная» декларация.

Если срок предоставления отчетности уже истек, то нужно проверить наличие деклараций в базе инспекции (о том, как это сделать, написано выше). В случае отсутствия декларации в базе инспекции, налогоплательщику необходимо сообщить в инспекцию о данном факте в письменном виде и приложить подтверждение специализированного оператора связи о своевременной отправке отчета.

Ситуация 3. Протокол содержит ошибку «Отчетность не принята в связи с отсутствием доверенности на сдачу отчетности через уполномоченного представителя (отсутствием доверенности на право подписи)».

Здесь возможны два варианта. Первый. Отчётность предоставляется через уполномоченного представителя (режим «обслуживающей бухгалтерии»). В этом случае организация на обслуживании должна оформить доверенность на «обслуживающую бухгалтерию» о том, что доверяет ей предоставлять отчётность за себя. По требованию инспекции необходимо представить документ, подтверждающий наличие договорных отношений между организациями и передачу права на сдачу отчетности.

Если организация отчитывается сама за себя, то ЭЦП должна быть выдана на человека, имеющего право подписи, то есть на ее законного представителя (обычно это руководитель). Если ЭЦП выдана на человека, не имеющего права подписи, то на этого человека должна быть оформлена доверенность на право подписи (тогда он становится уполномоченным представителем организации).

Налоговики отмечают: в данный момент не существует технической возможности прикрепить доверенность к отчету, пересылаемому по каналам связи. Поэтому «уполномоченный» должен лично представить доверенность в инспекцию.

Ошибка появляется, если неверно указан код налоговой инспекции. Проверить код во избежание ее можно через специальный сервис на сайте ФНС России.

Также может быть «Неправильное указание места представления сведений» при отправке информационного запроса (ИОН) в ПО «Астрал Отчет» (если при формировании запроса не указано «получить выписку за обособленные подразделения или филиалы»).

Неправильное указание (отсутствие) сведений по доверенности. Код 0100500000.

Возникает, если подписант в доверенности указан неверно, и когда доверенность отсутствует в налоговой.

В случаях, когда налоговую декларацию подписывает уполномоченный представитель, на титульном листе в разделе «Достоверность и полнота сведений» проставляется код «2», указывается Ф. И. О. представителя и наименование, дата и номер его доверенности. Оригинал доверенности также нужно предоставить в налоговую.

Когда фирма сама за себя сдает документы, подписант в отчете - руководитель, признак подписанта – «1».

Соответственно, необходимо проверить, верный ли признак подписанта на титульном листе отчета, правильно ли указаны сведения о доверенности, отправлен ли оригинал доверенности и ее копия в ФНС России.

Это отдельный файл формата xml, с наименованием NO_DOV_A_K_O_GGGGMMDD_N, где:

- A и К – 4-разрядные идентификаторы инспекции получателя

- O – ИНН, КПП

- GGGG – год, MM – месяц, DD – день

- N – уникальное имя файла, формируемое в учетной программе

Расширение имени файла – xml. Текущий действующий формат – 5.03.

Неправильное указание сведений о руководителе организации, индивидуальном предпринимателе. Код 0100600000.

Сведения о подписанте указываются на титульном листе отчета. Если это руководитель фирмы или ИП, ставится код «1», а его личные данные (ФИО) должны совпадать со сведениями из ЕГРЮЛ и ЕГРИП, и сданными, содержащимися в электронной подписи.

Если в последней ошибка, ее нужно перевыпустить.

Ошибка в последовательности представления сведений. Код 0100800000.

Это общая ошибка, свидетельствующая о том, что где-то указан не тот состав данных или нарушена последовательность предоставления сведений.

При этом, в отказе может быть указана дополнительная информация о том, что именно неверно в отправленной декларации. После исправления ошибок данные необходимо перепредоставить.

Посмотреть требования для конкретной декларации или расчета можно через бесплатный сервис на сайте ФНС России.

У каждого файла отчета должно быть уникальное имя (универсальный уникальный идентификатор).

Файл XSD-схемы не найден. Код 0300100002.

К структуре и составу налоговых деклараций есть определенные требования. Проверка их происходит по xsd-схемам (актуальные описаны в бесплатном сервисе ФНС России). Выберите налог, документ, которым отчитываетесь, период, и сможете просмотреть нужную форму, шаблон и формат отчета.

Не найден плательщик по ИНН и КПП или ИНН, представленному в файле. Код 0400100001.

ИНН и КПП в декларации должны совпадать с данными в Свидетельстве о постановке на учет.

Если выдается ошибка, проверьте правильность заполнения кодов. После исправления вновь отправьте данные в налоговую.

У двух принятых отчетов за один и тот же период не может быть одинаковый номер корректировки. Если первичный отчет принят без ошибок или принят с уточнениями, то повторно надо подавать уже уточненную декларацию.

Когда эта ошибка пришла в ответ на уточненный отчет, нужно проверить номер корректировки предыдущей принятой уточненной декларации (в следующем отчете он должен быть на единицу больше).

Проще говоря, если принята корректировка № 2, укажите № 3, выгрузите отчет и перенаправьте повторно в ИФНС.

Нарушение условия присутствия (отсутствия) элемента (атрибута). Код 0400300000.

Это тоже общая ошибка, свидетельствующая об отсутствии или избыточности какого-то элемента. Как правило, отказ дополняется более подробными сведениями об ошибках.

Перечень обязательных элементов для налоговой декларации можно проверить с помощью бесплатного сервиса на сайте ФНС России (выберите вид отчета и период, затем нажмите «Формат документа». Вы увидите раздел «Состав и структура документа (Документ)», где прописаны все обязательные элементы файла и требования к ним. Если в колонке «Признак обязательности элемента» стоит «О», без этого показателя отчет не примут).

Как правило, в строке «номер корректировки» в первичной декларации проставляется «000», при представлении уточненной декларации указывается номер корректировки: «001», «002», «003» и т. д.

- в первичной декларации в строке с номером корректировки вместо «000» указаны другие значения;

- уточненная декларация направлена в инспекцию, в которой организация снята с учета.

Важно: не отправляйте уточненную декларацию без квитанции о приеме первичного отчета и не подавайте уточненный расчет в один день с первичным.

В ЕРСВ нарушено равенство взносов. Код 0400400011.

Это означает, что расчет не прошел логистический контроль.

В соответствующих строках раздела 1 приложения 1 к расчету необходимо указать:

- общее количество застрахованных лиц;

- общую и необлагаемую сумму выплат;

- базу для начисления взносов;

- сумму исчисленных взносов.

Данная ошибка, как правило, возникает, если:

- в расчете указаны отрицательные значения;

- нарушены контрольные соотношения внутри расчета ;

- есть между документами несостыковки с расчетом 6-НДФЛ и информацией ФСС;

- в разделе 3 расчета есть неточности в данных СНИЛС, Ф. И. О. и ИНН сотрудников.

Проверьте расчет по контрольным соотношениям ФНС и ФСС в бесплатной программе Tester (требует регулярного обновления). Теперь она проверяет не только формат, но и контрольные соотношения (информация ФНС от 26.12.2017). Тестовую программу регулярно обновляйте.

Не только вы столкнулись с подобным отказом. Лично по моей декларации пришла аналогичная ошибка.

Как показала практика и обратная связь — это технические недочёты программы, которые не повлияли на доставку документов и на ход камеральной проверки, а также на её сроки.

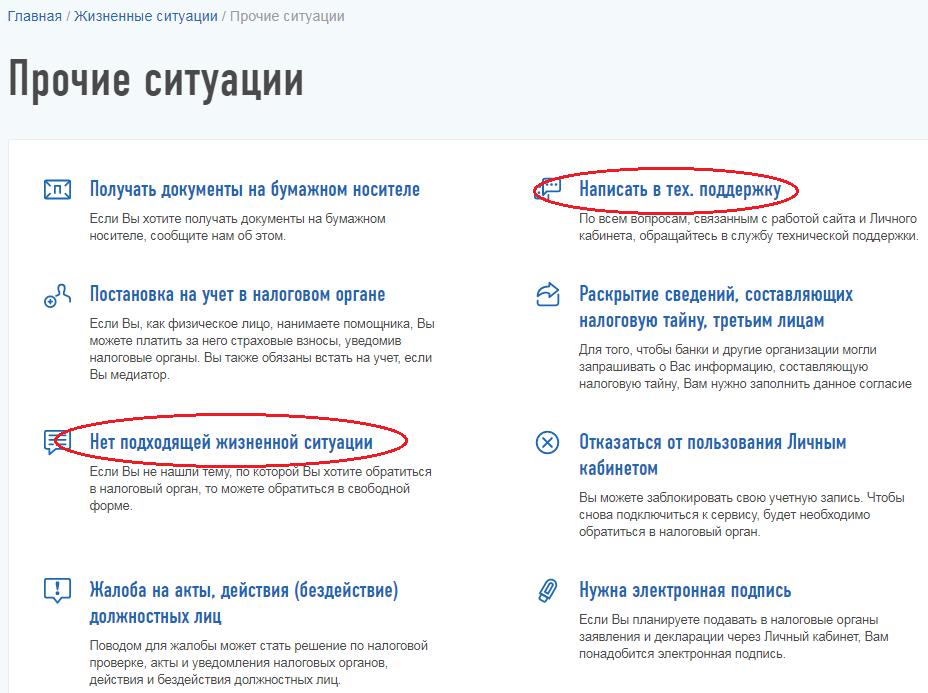

Если устного подтверждения недостаточно, вы можете сделать запрос в техническую поддержку или в инспекцию. Для этого на главной странице личного кабинета налогоплательщика войдите в раздел «Жизненные ситуации», выберите «Прочие ситуации» и в появившемся окне напишите в техническую поддержку и/или направьте свой запрос непосредственно в свою налоговую инспекцию, выбрав для этого пункт «Нет подходящих жизненных ситуаций».

Ответить инспекторы обязаны в течение 30 дней со дня регистрации обращения.

Мне техническая поддержка ответила менее чем через неделю:

п. 1 ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ

Возможно, инспекция действительно не получила часть подтверждающих документов. При отсутствии полного комплекта документов контролёры действуют по-разному. Одни могут позвонить по телефону, который указан на титульном листе декларации, и попросить дослать документы, другие выставят требование о предоставлении подтверждающих документов (ст. 93 НК РФ). Однако существуют и те, кто откажет в вычете без дополнительных запросов. В случае отказа инспектор обязан составить акт камеральной проверки, где будут прописаны и причины отказа. Вы вправе обжаловать данные причины, предоставив возражение на акт проверки в течение месяца со дня его получения, и приложить копии данных подтверждающих документов.

Также вы можете принести документы на рассмотрение материалов проверки, когда именно состоится данное рассмотрение должно быть указано в акте.

На основании представленных документов инспекция вынесет решение о подтверждении права на вычет. Вам останется только дождаться перечисления денежных средств на указанный счёт.

Подводя итоги, отмечу, что в этом случае имела место именно техническая ошибка. Однако налогоплательщикам я советую всегда держать руку на пульсе.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Практический опыт получения налогового вычета в 2018 году Какие налоговые вычеты можно получить через брокера? Самые распространённые претензии налоговиков к получению вычета по ИИС Действует ли вычет по долгосрочному владению на драгметаллы? Как получить налоговую льготу на прибыль от продажи драгоценных металлов Разбираемся, где можно найти сумму убытка в налоговом регистре Репо и заём при исчислении срока владения ценными бумагами Соблюдая какие условия, можно обойти уплату налога на прибыль Налоговый вычет на обучение детей: когда вам могут отказать При каких условиях не получится вернуть часть средств, затраченных на обучение детейМосква, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Читайте также: