1с зуп в 6 ндфл попал аванс что делать

Обновлено: 07.07.2024

Дата публикации 13.07.2021

Использован релиз 3.1.18

С версий 3.1.18.119 и 3.1.14.586 в карточке начисления (раздел Настройка – Начисления) на закладке "Налоги, взносы, бухучет" появилось новое поле "Строка Раздела 2 Расчета 6-НДФЛ" (рис. 1). В этом поле можно указать, как это начисление следует включать в строки 110-113 расчета по форме 6-НДФЛ – "Включать в строки 110 и 111 (дивиденды)", "Включать в строки 110 и 112 (по трудовым договорам, контрактам)", "Включать только в строку 110", "Включать в строки 110 и 113 (по договорам ГПХ на выполнение работ, оказание услуг)". Такая же настройка добавлена в карточки видов выплаты прочих доходов и бывшим сотрудникам (раздел Выплаты – Виды выплат бывшим сотрудникам или Виды прочих доходов физлиц).

Если в этом поле ничего не указано, то заполнение строк 110-113 расчета производится так, как раньше. А именно:

- в строке 112 отражаются доходы с категориями "Оплата труда", "Оплата труда в натуральной форме" и "Прочие доходы от трудовой деятельности" (закладка Налоги, взносы, бухучет вида начисления поле Категория дохода) (рис. 1), а также доходы с кодами (независимо от наличия трудового договора): 2000, 2002, 2003, 2012, 2013, 2014, 2300, 2530, 2760, 2762, 2710, 2720, 4800. Например, сотрудник уволен в прошлом году. В апреле 2021 года ему начислена и выплачена годовая премия. Такой доход будет отражен в строке 112, потому что доход с кодом 2002 может быть начислен только в рамках трудового договора, хоть он и расторгнут. Но доходы с кодом 2760, 2720, 4800 будут отражены в строке 112, если были начислены и выплачены в период действия трудового договора, иначе они будут отражены только в строке 110;

- в строке 113 отражаются доходы с кодами 2001, 2010, а также доходы с кодом 2760, 2720, 4800, если с физлицом заключен только договор ГПХ. Например, с физлицом заключен договор ГПХ, начислен и выплачен доход с кодом 2760 (материальная помощь). Такой доход будет отражен в строке 113. Если с физлицом заключен трудовой договор и договор ГПХ и будет начислен и выплачен доход с кодом 2760 (материальная помощь), то такой доход будет отражен в строке 112.

При попытке анализировать расчет 6-НДФЛ возможны определенные трудности в понимании того, как заполнены поля отчета. Эти трудности вызваны не только требованиями законодательства, но и последствиями допущенных в работе ошибок. Учитывая пожелания пользователей, для анализа исчисленного, удержанного и подлежащего перечислению НДФЛ в программе «1С:Зарплата и управление персоналом 8» начиная с версии 3.1.8 отчет «Анализ НДФЛ» дополнен возможностью детализации по документам-основаниям и регистраторам, датам получения дохода, категориям дохода и срокам уплаты, а также информацией о суммах выплаченного и невыплаченного дохода, суммах налога, оставшихся к удержанию и перечислению.

Новые отчеты по НДФЛ в 1С и возможности расшифровок

Отчет Анализ НДФЛ представлен в виде нескольких преднастроенных вариантов в меню Налоги и взносы - Отчеты по налогам и взносам:

- Анализ НДФЛ по месяцам;

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками;

- Подробный анализ НДФЛ по сотруднику.

Для всех вариантов отчета доступны расшифровки содержимого полей (рис. 1).

Рис. 1. Расшифровка содержимого полей отчета «Анализ НДФЛ»

Чтобы понять, почему те или иные поля отчета 6-НДФЛ заполнены соответствующим образом, часто бывает полезно расшифровать Анализ НДФЛ по документам-основаниям и по регистраторам.

Согласно пункту 3 статьи 226 НК РФ исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» фактически полученный доход начисляется и регистрируется документами, начисляющими доход:

- Начисление зарплаты и взносов;

- Премия;

- Командировка;

- Отпуск;

- Больничный лист;

- Материальная помощь и т. п.

Эти документы служат Регистраторами дохода и Документами-основаниями расчета НДФЛ.

В соответствии с пунктом 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 факт удержания НДФЛ регистрируется платежными ведомостями: Ведомость в банк; Ведомость в кассу; Ведомость на счета; Ведомость через раздатчика.

Платежные ведомости служат Регистраторами удержания налога.

Соответственно, в отчете Анализ НДФЛ при расшифровке по Документам-основаниям полей Доход Начислено; Доход Выплачено; Вычеты; Налог Исчислено; Налог Удержано; Налог Перечислено отображаются документы, начисляющие доход и послужившие основанием для формирования выплаты дохода и исчисления удерживаемых сумм НДФЛ. При расшифровке по Регистраторам полей Доход Начислено; Вычеты; Налог Исчислено отображаются эти же документы, начисляющие доход. А при расшифровке по Регистраторам полей Доход Выплачено; Налог Удержано; Налог Перечислено по Регистраторам отображаются платежные ведомости.

Отчет Подробный анализ НДФЛ по сотруднику позволяет сразу увидеть и Документы-основания, и Регистраторы для всех полей отчета по выбранному Сотруднику.

Для удобства использования отчетов предусмотрено изменение их внешнего вида на экране. По кнопке Настройки. на закладке Оформление можно отрегулировать цветное выделение расхождений по НДФЛ флагами (рис. 2):

- Выделить, если налог удержан не полностью;

- Выделить, если налог перечислен не полностью;

- Выделить, если неудержанный налог не соответствует невыплаченному доходу.

Рис. 2. Оформление отчета «Анализ НДФЛ»

Часто у бухгалтеров вызывает недоумение ситуация, когда в регламентированном отчете по форме 6-НДФЛ суммы не совпадают с данными, отраженными в аналитическом отчете Полный свод начислений удержаний и выплат.

Дело в нецелевом использовании этого аналитического отчета. Для анализа формы 6-НДФЛ следует применять отчеты Анализ НДФЛ.

Пример

Сотруднику за октябрь начислено пособие по временной нетрудоспособности 10 000 руб. и оклад 10 000 руб., НДФЛ составил 2 600 руб. И оклад, и больничный были одновременно выплачены в ноябре одной платежной ведомостью.

Отчет Полный свод начислений удержаний и выплат за октябрь (отчет по умолчанию настроен в программе на зарплатное сальдо, т. е. переключатель Показывать взаиморасчеты установлен в положении По месяцам расчета зарплаты) отображает, что в этом месяце начислен весь доход - 20 000 руб.; НДФЛ в полном объеме - 2 600 руб., и выплачено 17 400 руб. (20 000 руб. - 2 600 руб.).

В отчет Полный свод начислений удержаний и выплат, как и в соответствующий ему отчет Расчетный листок, данные собираются по принципу месяца, в котором произведено начисление (поле Месяц в шапке документов, начисляющих доход). Это соответствует требованиям статьи 136 ТК РФ о расшифровке выплачиваемых сотруднику сумм.

Однако отчет 6-НДФЛ строится на основании совсем других принципов, в соответствии с НК РФ, то есть с учетом дат фактического получения дохода и реальных выплат сотруднику. Поэтому в Разделе 2 годового отчета 6-НДФЛ эти суммы разбиты на 2 блока. Из отчета Анализ НДФЛ по месяцам пользователь может видеть распределение дохода и НДФЛ по месяцам.

Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками (рис. 3) соединяет в одном отчете данные о доходе и налоге во всех интересующих разрезах сразу.

Рис. 3. Отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками»

Этот отчет будет полезен для поиска допущенной ошибки, возникшей из-за того, что сумма к выплате по платежной ведомости верна, но сформирована на основании документов прошлых периодов, начисливших доход. Такое могло случиться, например, если ранее, когда даты выплат не влияли на отчетность по НДФЛ, были произведены выплаты безотносительно произведенных начислений.

Полезен этот отчет и при анализе строки 70 Раздела 1 отчета 6-НДФЛ. Здесь отражается удержанный налог нарастающим итогом с начала налогового периода.

В эту строку попадает налог, удержанный в текущем налоговом периоде с доходов, начисленных в прошлые налоговые периоды. Поэтому без одновременной расшифровки доходов в разрезах их начисления и выплаты не обойтись.

Отчет Анализ НДФЛ по документам-основаниям будет полезен, например, для выявления ошибочных случаев, когда доход начислен одним документом, а в ведомости, выплачивающей его, налог удержан на основании другого документа.

Возникнуть такая ситуация могла при ручных правках или при нарушениях методологии работы с программой.

В Разделе 2 отчета 6-НДФЛ такая ошибка отразится разбивкой одного блока на два. В одном из них будет заполнена только строка 130 - доход, начисленный при нулевом удержанном налоге, а в другом будет заполнена только строка 140 - удержанный НДФЛ при нулевом доходе.

Отчет Подробный анализ НДФЛ по сотруднику поможет разобраться пользователю с тем, какие налоговые вычеты, в каком периоде, к какому доходу были применены, и будет хорошим подспорьем в понимании значений Регистра налогового учета по учету налога на доходы физических лиц для выбранного налогоплательщика.

В заключение отметим, что применение всего комплекса отчетов по анализу НДФЛ облегчает понимание заполнения отчета 6-НДФЛ и помогает отследить и не пропустить крайние сроки уплаты НДФЛ.

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версии 3.1.15.139.

Сегодня речь идет об ошибке заполнения поля Месяц документа Отпуск. В результате этой ошибки в отдельных регистрах искажается период исчисленного НДФЛ, и сумма налога не попадает в ведомость на выплату отпуска.

Отражение ошибки в 6-НДФЛ

Указанная ошибка проявляется в обоих разделах 6-НДФЛ. В разделе 1 это искажение строк 070 и 080: сумма НДФЛ по отпуску отражается как неудержанная.

В разделе 2 это искажение строки 140: сумма удержанного НДФЛ по отпуску равна 0.

Отражение ошибки в документах ЗУП 3.1

В нашем примере ошибка возникла из-за некорректного выбора значения поля Месяц в документе Отпуск. Далее она попала в ведомость на выплату отпуска и через нее повлияла на заполнение расчета 6-НДФЛ.

Рассмотрим, как сделать правильно. Методика работы в программе «1С:Зарплата и управление персоналом 8» предусматривает, что в документе Отпуск в поле Месяц необходимо указать месяц, в котором был рассчитан средний заработок и начислены отпускные.

Методические особенности исправления ошибки

На что обратить внимание при выборе порядка исправления упомянутой ошибки:

оплачена ли ведомость на выплату отпуска;

отпускные рассчитаны и выплачены в одном квартале или в двух смежных;

сдан ли налоговый расчет 6-НДФЛ за квартал, в котором рассчитан отпуск.

Эти обстоятельства определят доступные возможности исправления ошибки. Комбинации этих обстоятельств формируют сценарии исправления ошибки.

Сценарии исправления ошибки

Мы выделяем два сценария исправления ошибки по наиболее важному фактору. Это факт сдачи налогового расчета. Такая градация удобна и тем, что позволит дать рекомендации в зависимости от сроков обнаружения ошибки.

В каждом сценарии мы выделили отдельные варианты, чтобы разобрать все возможные ситуации по порядку. В каждом видео этого цикла уроков мы рассмотрим один вариант одного сценария.

Сценарий 1. Налоговый расчет за квартал не сдан

Это означает, что мы сможем внести исправления в оригинальном расчете.

Вариант 2. Отпуск оплачен, зарплата еще не выплачена

В прошлом материале мы рассмотрели вариант 1 первого сценария. Перейдем к варианту 2. Во втором варианте ошибка была обнаружена уже после выплаты отпускных. При этом исправление ошибки производится до срока сдачи 6-НДФЛ за квартал, в котором был рассчитан отпуск.

Перейдем к документу Отпуск.

Перейдем к документу Ведомость в банк на выплату отпуска. Обратим внимание: сумма отпускных к выплате уже уменьшена на сумму НДФЛ. Почему это произошло, при том что НДФЛ к перечислению не заполнен?

Нас выручила программа «1С:Зарплата и управление персоналом 8» ред. 3.1 благодаря заложенным правилам учета НДФЛ по отпускам. Порядок исчисления и удержания НДФЛ с отпускных выплат не зависит от того, какие варианты исчисления и удержания НДФЛ с межрасчетного начисления зарплаты в настройках учетной политики вы выбрали. Эта настройка учетной политики применяется только в отношении доходов, являющихся оплатой труда, и не применяется в отношении других доходов. При выплате отпускных в межрасчетный период сумма к выплате будет уменьшена на сумму налога по общим правилам независимо от значения поля Месяц выплаты.

При этом сумма НДФЛ не появилась в ведомости, поскольку она подтягивается в нее, если дата фактического получения дохода попадет в выбранный в ней Месяц выплаты. А дата фактического получения дохода по нашему отпуску относится не к декабрю, а к ноябрю.

Таким образом де-факто в ведомости налог уже удержан, но в регистрах учета НДФЛ это не отражено. Для исправления 6-НДФЛ нам надо отразить сумму налога в этих регистрах. Как мы это сделаем: поскольку наши исправления не затронут сумму к выплате, мы можем указать сумму удержанного налога в этой же ведомости. При этом мы не исказим отражение фактов хозяйственной деятельности. Более того, после исправлений эти факты будут отражены, как этого требует законодательство о бухгалтерском учете в РФ.

Для этого отменим проведение документа, исправим значение поля Месяц выплаты и нажмем на кнопку Заполнить. Однако этого недостаточно. Важно помнить: в учете расчетов с сотрудниками все взаимосвязано.

После этих действий обязательно пересчитайте страховые взносы за месяц, в который вы перенесли документ Отпуск. В нашем случае это удобно сделать в документе Перерасчет страховых взносов, выбрав в нем месяц, в котором был рассчитан отпуск.

Также необходимо перезаполнить документ Отражение зарплаты в бухучете за месяц расчета отпуска, если вы начисляете резервы по отпускам или используете синхронизацию с другими базами данных на платформе «1С:Предприятие».

Вернемся к расчету 6-НДФЛ. Нажмем на кнопку Заполнить и посмотрим на изменения. Легко видеть, что в разделе 1 автоматически заполнены исправления строк 070 и 080. А в разделе 2 – строки 140 блока по отпуску.

Мы исправили ошибку так, чтобы оба раздела 6-НДФЛ заполнились верно автоматически, и мы учли влияние исправлений на все остальные операции учета.

Многие бухгалтеры не знают о том, что есть одна ситуация в учете, когда при выплате аванса нужно начислить и удержать НДФЛ. Что это за уникальный случай, и как он отражается в 1С: ЗУП ред. 3.1, разберем подробно в этой публикации.

Согласно трудовому законодательству (ч. 6. ст. 136 ТК РФ), заработная плата работникам выплачивается не реже двух раз в месяц. Работодатель самостоятельно определяет сроки выплаты аванса и окончательного расчета за отработанный месяц.

Согласно разъяснениям в письме Минтруда от 12 марта 2019 г. № 14-2/ООГ-1663 «О днях выплаты заработной платы», зарплата за первую половину месяца выплачивается в срок с 16 числа и по последний день месяца, а за вторую половину месяца до 15 числа месяца, следующего за расчетным.

Временной разрыв между датами выплат не может быть более 15 дней.

В соответствии с п. 2 ст. 223 НК РФ, НДФЛ удерживается с заработной платы сотрудников на дату получения дохода, которой считается последний день месяца.

Поэтому, если аванс выплачен последним днем месяца (30 или 31 числа, а в феврале 28 или 29-го), то сумма такого аванса признается доходом и с нее удерживается НДФЛ. Перечислить НДФЛ организация обязана не позднее следующего дня после выплаты дохода.

Рассмотрим на примере 1С: ЗУП порядок выплаты аванса и начисление НДФЛ в последний день месяца.

Настройка и удержание НДФЛ с аванса, выплаченного в последний день месяца, в 1С: ЗУП

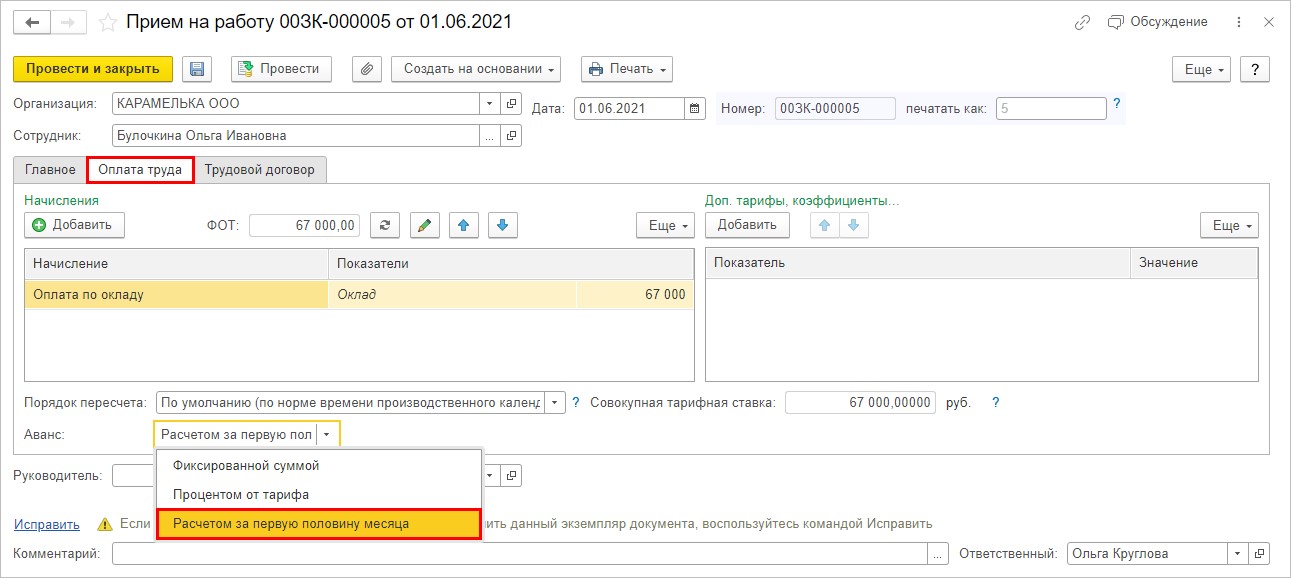

Приведем условный пример: ООО «Карамелька» выплачивает аванс сотрудникам в последний день месяца, выплата зарплаты согласно коллективного договора предусмотрена 15-го числа следующего месяца. В июне 2021 года сотрудникам выплачен аванс 30-го числа.

В 1С: ЗУП ред. 3.1 реализована возможность включать настройку начисления НДФЛ с аванса, но она актуальна только при установленном способе определения аванса — «Расчетом за первую половину месяца».

В приказе о приеме на работу сотруднику задается порядок выплаты аванса.

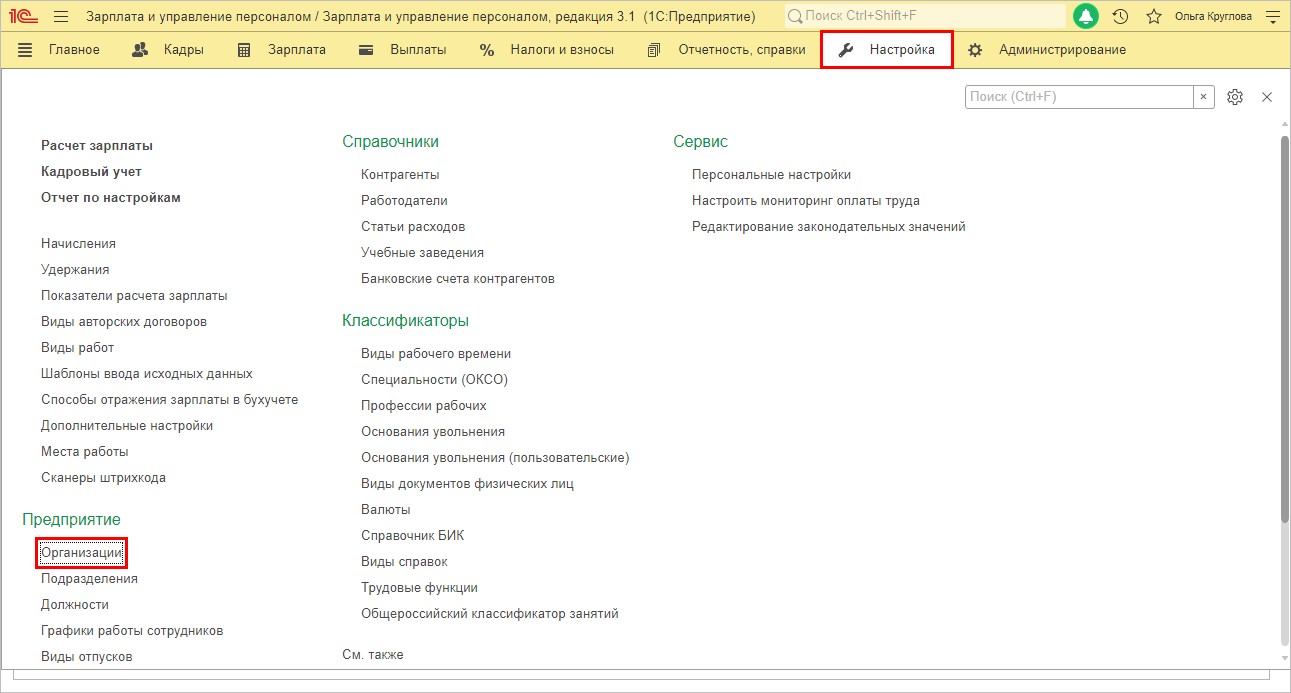

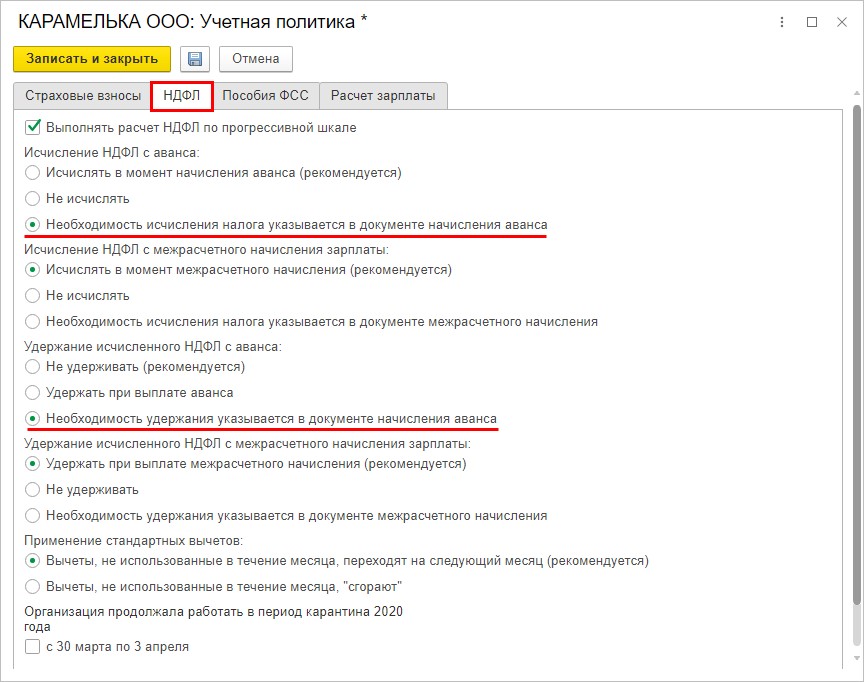

Шаг 1. Перейдите в раздел «Настройка» — «Организации».

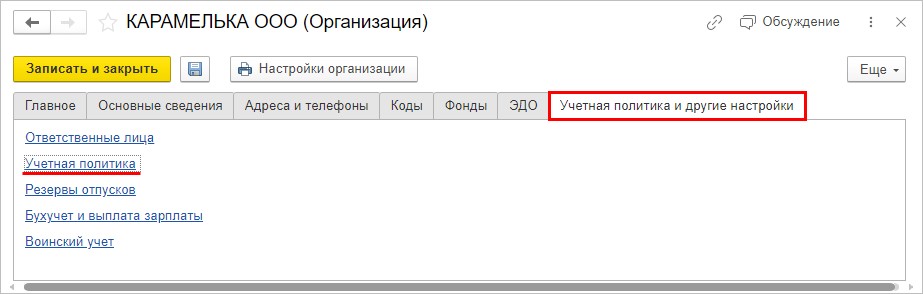

Шаг 2. Откройте карточку фирмы и на закладке «Учетная политика» перейдите по одноименной гиперссылке.

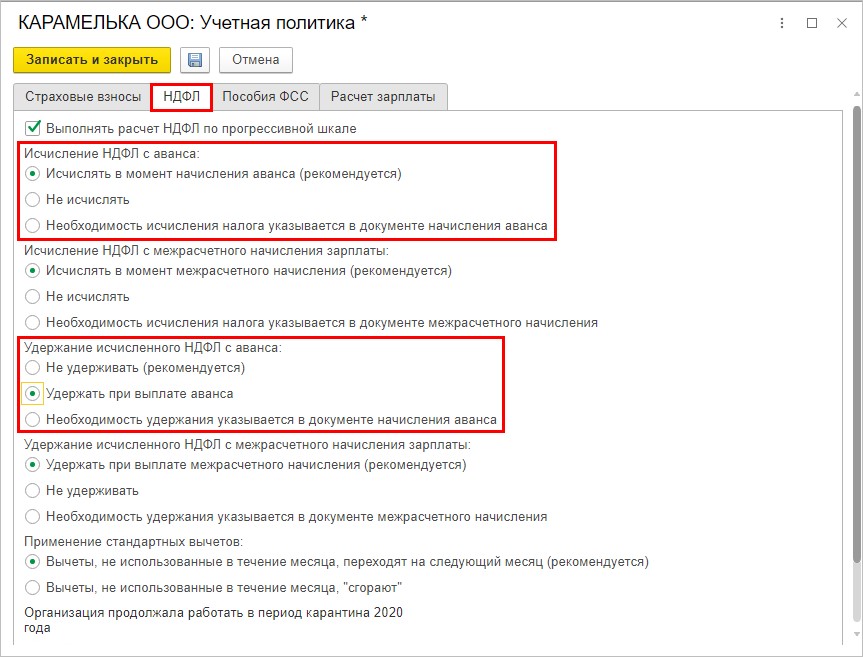

Шаг 3. На закладке «НДФЛ» установите настройки исчисления и удержания НДФЛ с аванса.

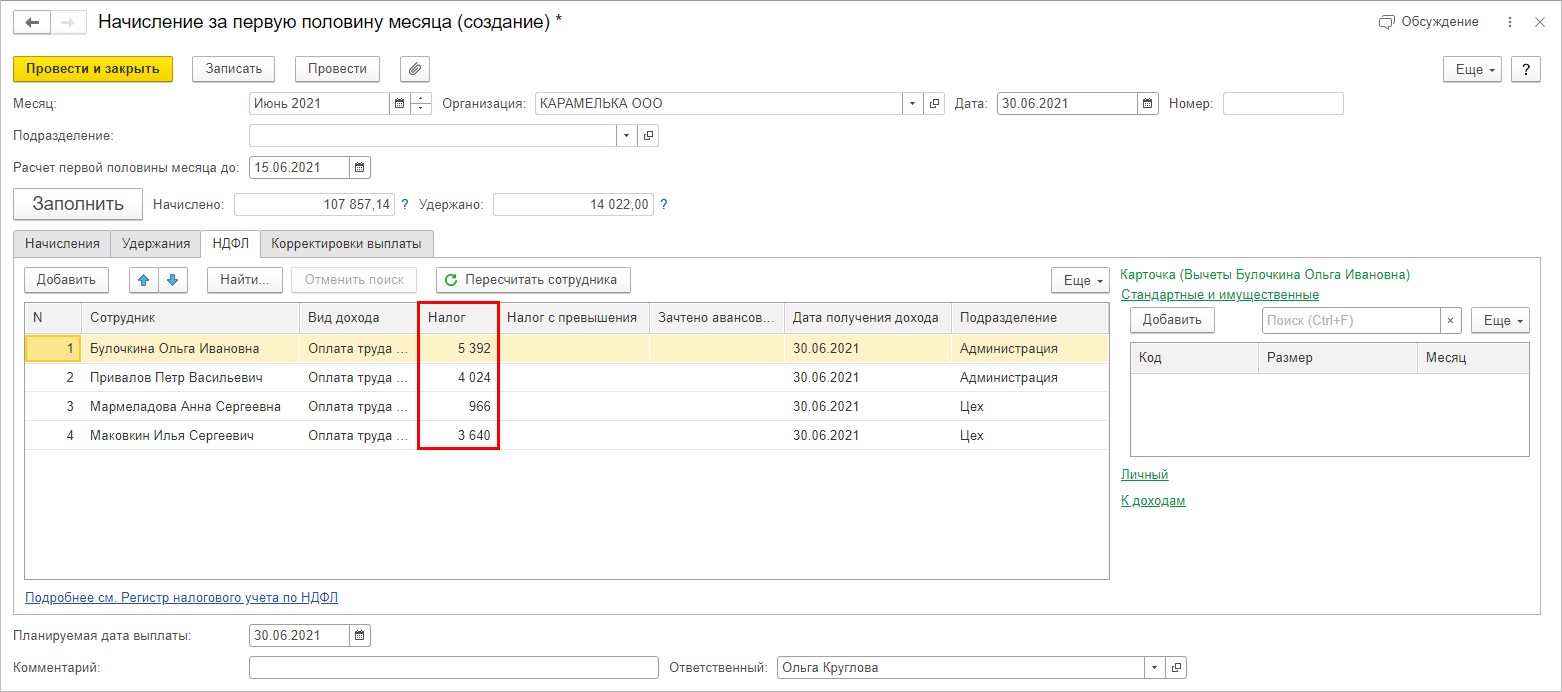

Шаг 4. Начислите заработную плату за первую половину месяца (аванс) — в журнале «Все начисления» введите документ «Начисление за первую половину месяца».

На закладке «НДФЛ» отразятся суммы НДФЛ с рассчитанных сумм аванса.

В нашем примере общая сумма НДФЛ с аванса составила 14022 руб.

При установленной в учетной политике настройке, указывающей, исчислять НДФЛ с аванса или нет, в документе появляется дополнительная галочка и настройка удержания НДФЛ.

В шапке документа добавлена галочка «Отложить расчет налога до расчета зарплаты в конце месяца», а в нижней части настройки перечисления налога:

- при выплате зарплаты после окончательного расчета;

- при выплате аванса.

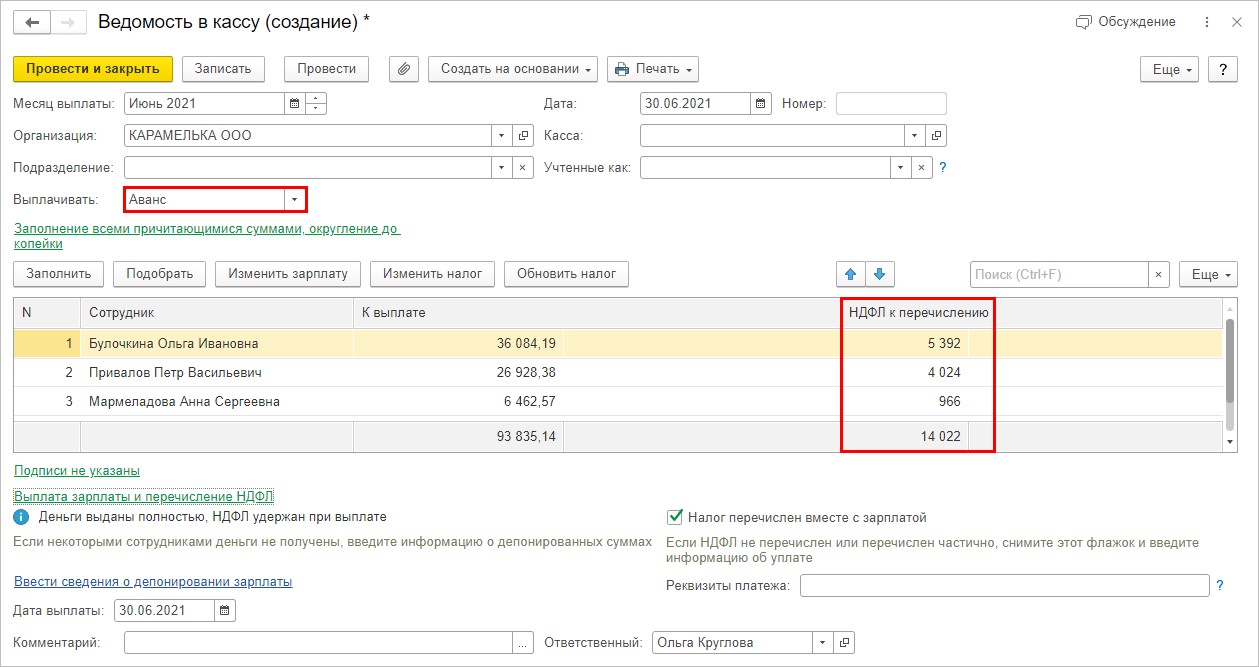

Шаг 5. Отразите выплату аванса. В табличной части отразится графа «НДФЛ к перечислению».

Выполнив настройку ЗУП, начислен и удержан НДФЛ с аванса, выплаченного сотрудникам ООО «Карамелька» последним днем месяца. В документе выплаты аванса сумма к выплате отражена за минусом НДФЛ — 93835,14 руб.

НДФЛ к перечислению составил 14022 руб.

Посмотрим, как отразятся эти суммы в отчетности.

Отражение в отчетности сумм НДФЛ, удержанного с аванса, выплаченного последним днем месяца

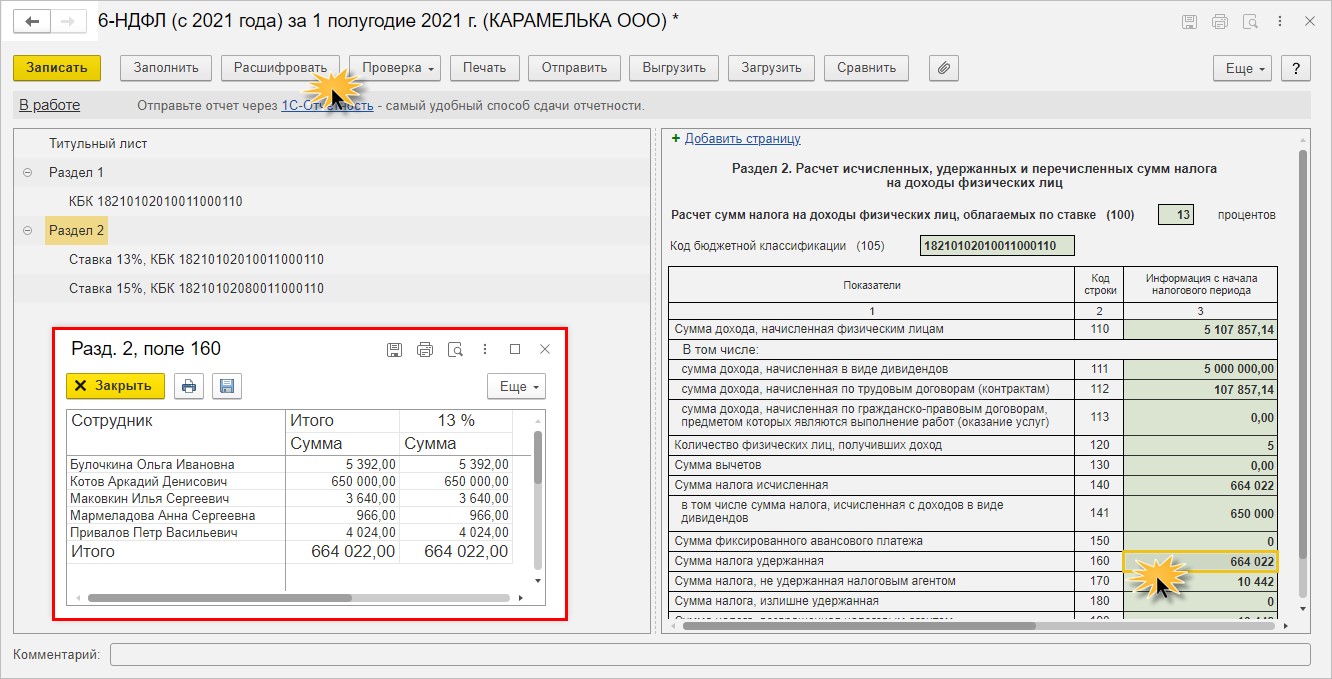

В рассмотренном примере, когда аванс выплачен в последний календарный день месяца — 30 июня 2021 года, суммы начисленного аванса и удержанного налога отражаются в отчете 6-НДФЛ.

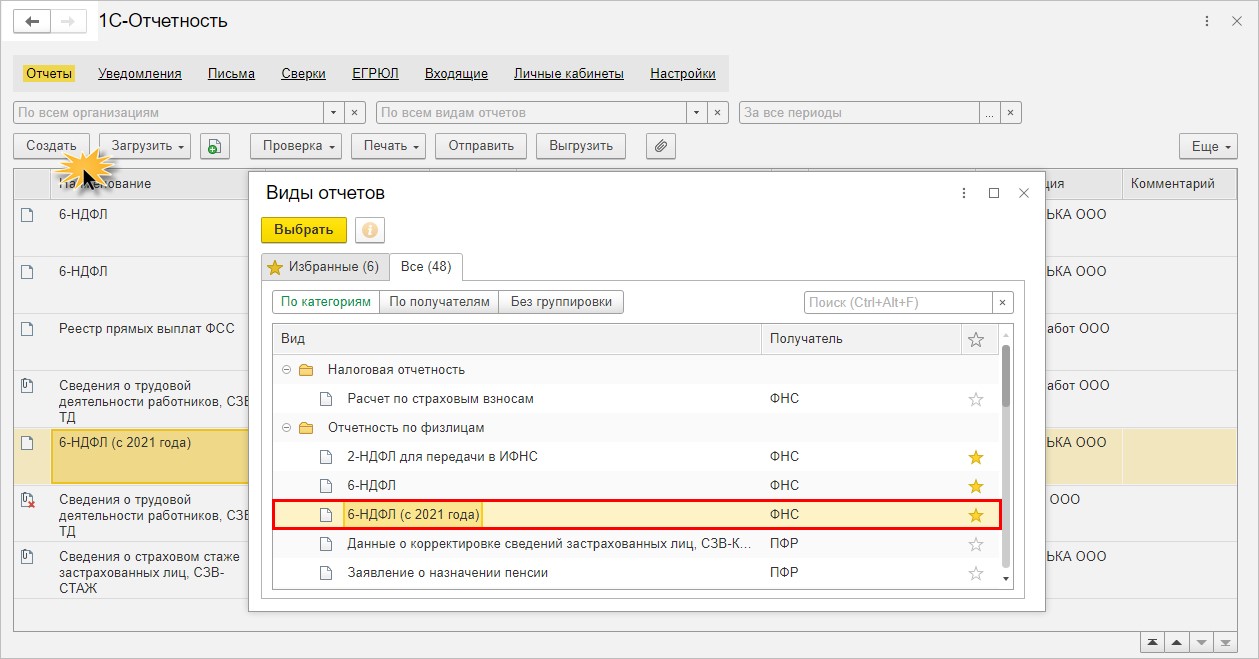

Шаг 1. Выберите отчет «6-НДФЛ (с 2021 года)» в разделе «Отчетность» — «1С — Отчетность».

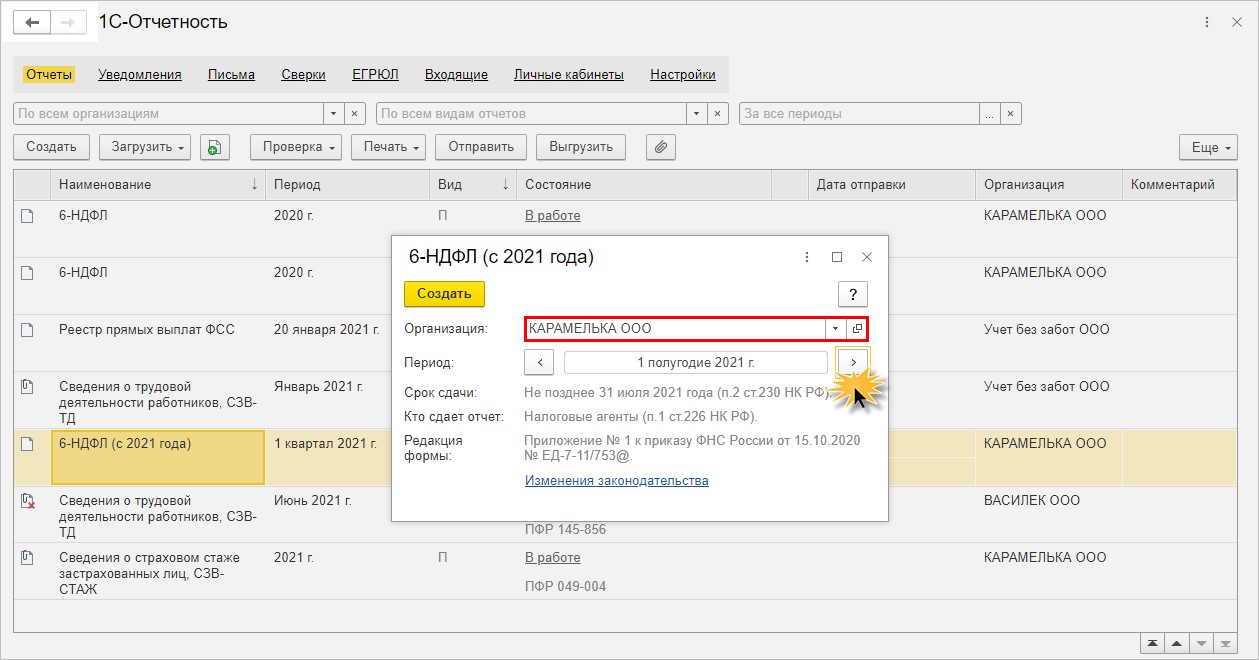

Шаг 2. Выберите организацию и задайте период формирования отчета.

Шаг 3. Заполните отчет.

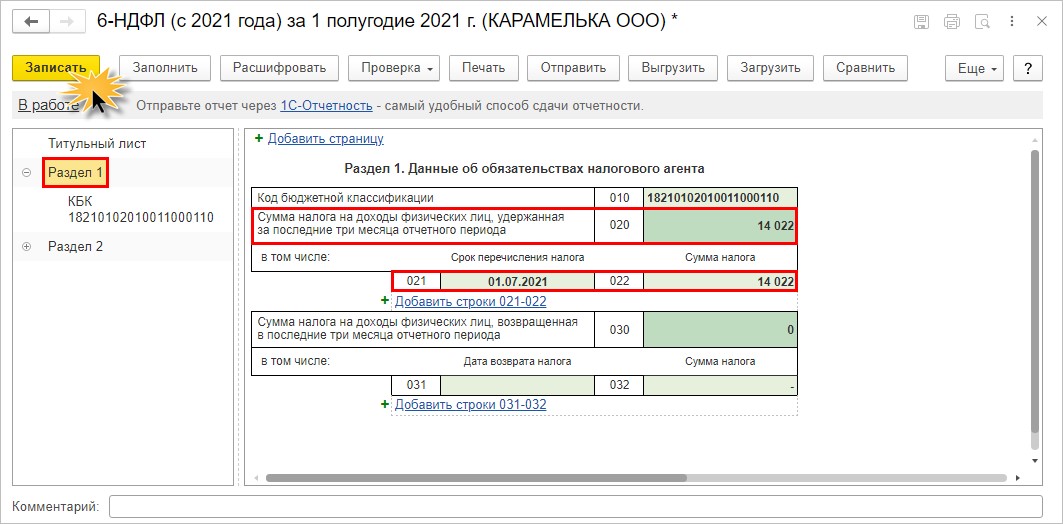

В разделе 1 в строке 020 отражается сумма НДФЛ, удержанного с аванса, а строкой ниже — 021 и 022 эта же сумма НДФЛ с указанием срока его перечисления. В нашем примере НДФЛ с аванса удержан 30.06.2021 года, и должен быть перечислен не позднее следующего дня — 01.07.2021 г.

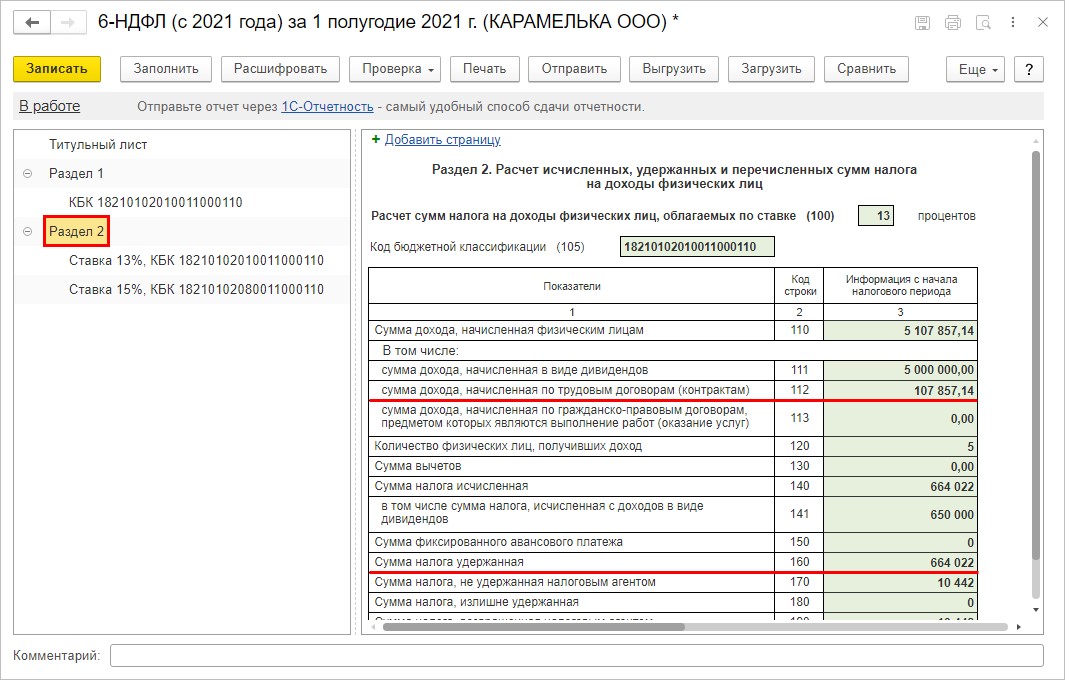

В разделе 2 сумма дохода, полученная сотрудниками в виде аванса, отражена по строке 112 «Сумма дохода, начисленная по трудовым договорам (контрактам)» — сумма 107857,14 руб. Сумма НДФЛ, удержанного с аванса, учтена в общей строке 160 отчета «Сумма НДФЛ удержанного».

Выделите ячейку и нажмите «Расшифровать» в верхней части отчета или, щелкнув правой кнопкой мышки, можно посмотреть детализацию сумм в разрезе по сотрудникам.

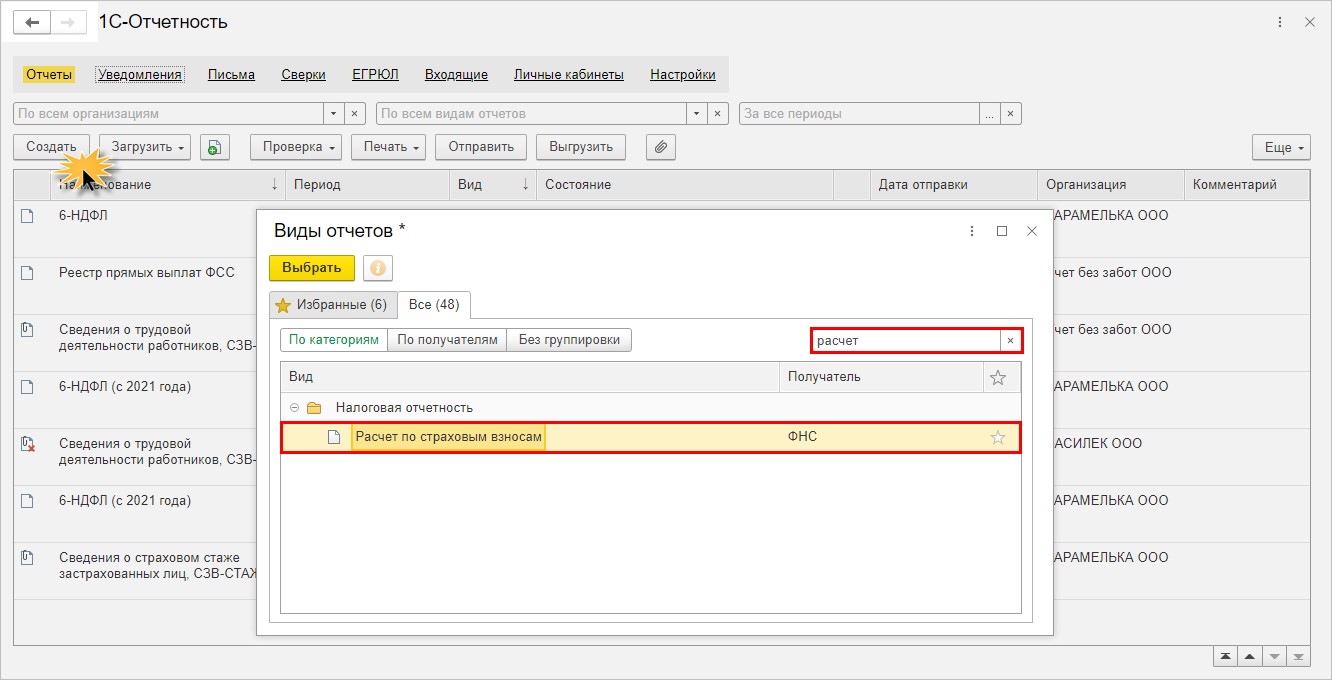

В отчете «Расчет по страховым взносам» сумма аванса и страховых взносов не отражается, т.к. их начисление производится при окончательном расчете зарплаты.

Сформируем для примера Расчет по страховым взносам и проверим, что в нем не отразится сумма аванса, выплаченная последним днем месяца.

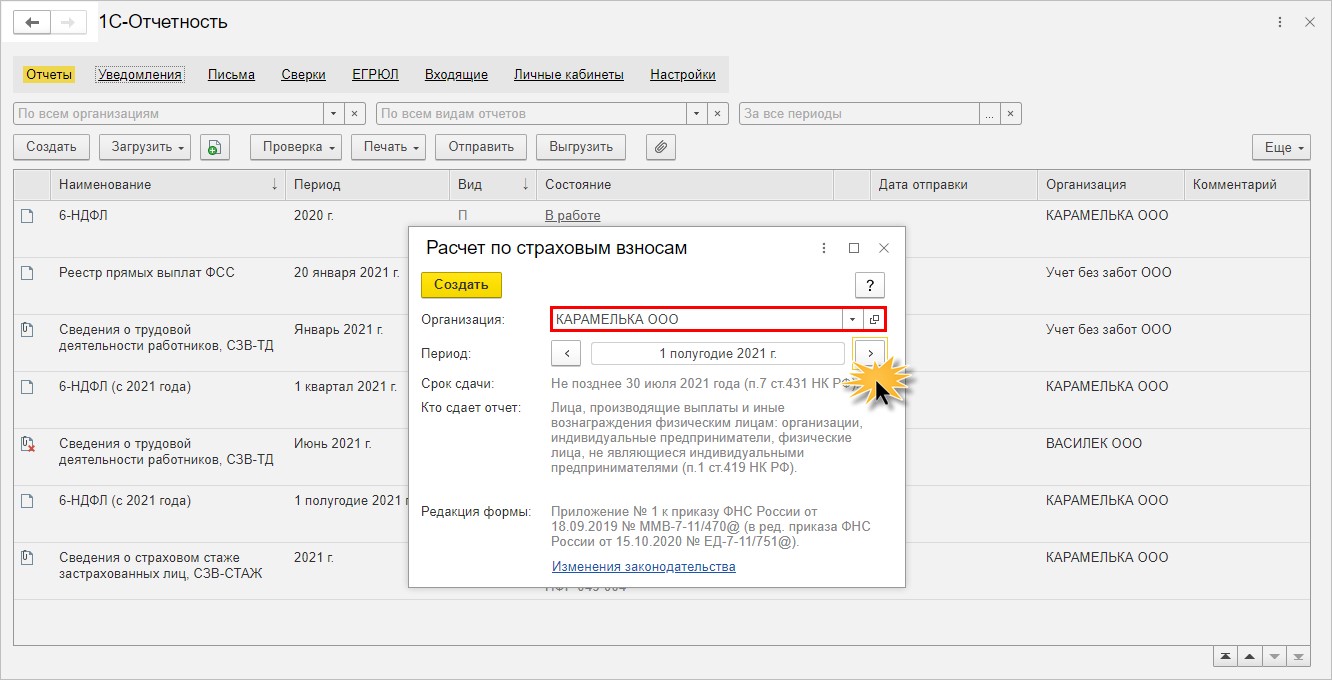

Шаг 1. В разделе «1С — Отчетность» нажмите «Создать» и выберите отчет «Расчет страховых взносов». Если отчета нет в избранных, используйте строку поиска, для быстрого перехода к форме.

Шаг 2. Выберите организацию и задайте период отчета.

Шаг 3. Нажмите «Заполнить».

В нашем примере отчет пустой.

Мы намеренно удалили документы начисления заработной платы с января 2021 года по текущий месяц, чтобы наглядно продемонстрировать пример, оставив лишь документы по начислению и выплате аванса 30 июня 2021 года.

Читайте также: