Через какие вкладки в программе 1с можно установить работнику выплату компенсационного характера

Обновлено: 04.07.2024

На нашу Линию Консультаций часто поступают вопросы по поводу отпускных, больничных, компенсаций, премий и прочих начислений в программе 1С? А также облагаются ли прочие начисления налогами или так же, как и основной оклад, рассчитываются с учетом коэффициента 0?

Сегодня расскажем о том, как верно рассчитать компенсацию при увольнении в 1С:Бухгалтерия для Казахстана, редакции 3,0.

Напомним, что компенсационные выплаты в Казахстане при процедуре увольнения являются обязательными. Размер и тип компенсации зависит от характера увольнения, а также от различных факторов, в том числе был ли отгулян отпуск или есть ли дополнительные пункты в трудовом договоре. Все выплаты сотрудник должен получить не позднее 3 суток с момента увольнения.

Выплаты сотруднику при увольнении

Действующее законодательство Республики Казахстан позволяет и работодателю, и работнику выступать в качестве инициатора расторжения трудового договора.

При этом работодатель обязательно должен предоставить работнику выплаты, независимо от причин увольнения:

- оплата труда за фактически отработанное время;

- компенсацию за ранее неиспользованный отпуск в соответствии с п.2 ст. 96 ТК РК;

- выплаты по больничному листу, если они ранее были не предоставлены;

- иные выплаты, в том числе надбавки и премии, предусмотренные коллективным или индивидуальным договором.

Единовременная компенсация в размере одного среднего заработка месячного типа может быть выплачена при следующих обстоятельствах:

- ликвидация юридического лица;

- сокращение по численности или штату;

- неисполнение условий трудового договора или дополнительного соглашения работодателем в отношении сотрудника.

В соответствии с п. 8 статьи 134 ТК РК сезонному рабочему при любом варианте сокращения или ликвидации положена компенсация в размере усредненной платы за две недели.

Компенсация при увольнении в Казахстане рассчитывается индивидуально. На сумму выплаты влияет средний заработок человека.

Часто ошибки допускаются с рассчетами компенсаций. Особенно это относится к компенсации по неиспользованному отпуску.

По стандарту годовой отпуск равен 24 дням. Однако на основе трудового договора, коллективного акта или соглашения число дней может быть увеличено. Дополнительные дни положены также при вредных и сложных условиях работы. Также стоит учитывать, что у сотрудника может быть больше дней, так как он еще их не отгулял за прошлый рабочий период.

Расчет компенсации при увольнении в 1С:Бухгалтерия для Казахстана

Пошаговая инструкция.

Для начала настроим программу для верного расчета заработной платы:

Далее прописываем коэффициент 0 для всех налогов.

Теперь рассмотрим начисление Компенсации отпуска при увольнении:

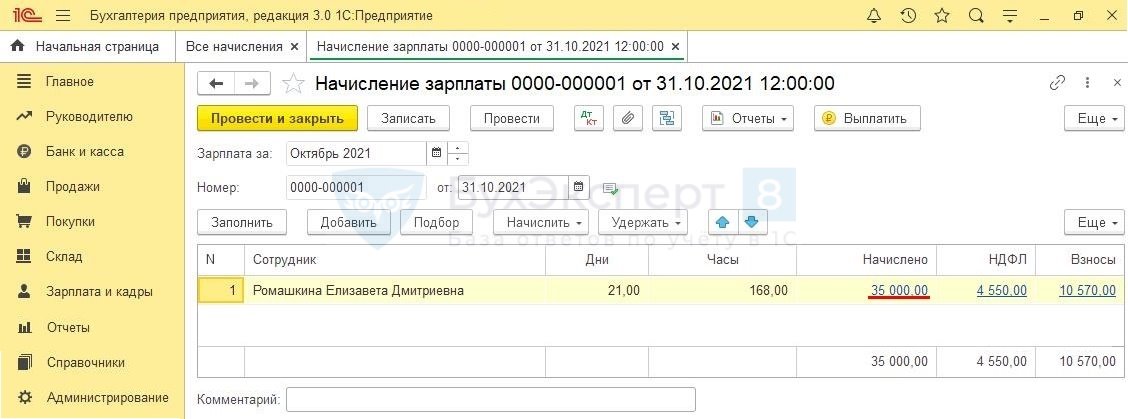

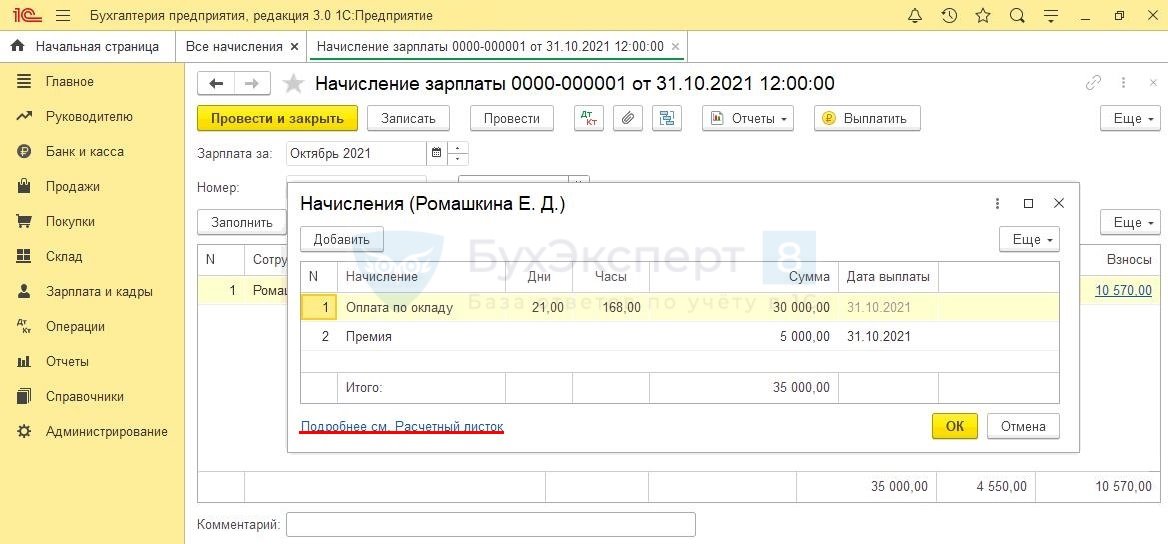

1. Шаг. Создаем документ «Начисление зарплаты сотрудникам организации».

Нажимаем на кнопку Рассчитать – Рассчитать компенсацию за неиспользованный отпуск

Далее кнопка Перенести в документ

2. Шаг. Создаем документ «Расчеты удержание сотрудников организации».

3. Шаг. Создаем документ «Расчеты налогов, взносов и отчислений сотрудников организации».

4. Шаг. Создаем документ «Зарплата к выплате организаций».

На основании создаем РКО (расходный кассовый ордер)

На примере начисленной компенсации при увольнении к начислению 90 000

ОПВ – 90 000*10% *0 =0

ВОСМС – 90 000*1%*0= 0

ИПН – (90 000 -0 -42 500) *10% * 0 = 0

СО – (90 000 – 0 – 0) * 3,5% * 0= 0

СН – (90 000 -0 -0) 9,5% * 0 – СО = 0

ОСМС 90 000*2% * 0 = 0

Итог: сумма на руки 90 000.

Если у вас остались вопросы по работе в программе 1С, обращайтесь. Напоминаем, всем клиентам компании «Первый Бит» услуги Линии консультации бесплатны.

Также эксперты Первого Бита всегда готовы помочь клиентам с действующим договором ИТС по стоимости ставки часа.

Поможем разобраться с обязательными и индивидуальными надбавками. Первая консультация бесплатно!

Настроим корректное начисление надбавок в 1С:ЗУП. Гарантию на услуги прописываем в договоре!

Надбавки и доплаты к зарплате можно разделить на две группы: обязательные и выплачиваемые по инициативе работодателя. Допвыплаты, которые обязательно нужно добавлять к основному окладу, перечислены в Трудовом кодексе. Их размер и порядок начисления гарантируются государством.

Выплачивать их сотруднику следует независимо от того, указаны ли они в трудовом договоре или Положении об оплате труда или нет. В противном случае, организация может быть оштрафована (ч. 6 и 7 ст. 5.27 КоАП РФ)

Перечислим установленные минимумы:

Минимальная величина выплаты – 4% от прописанного в договоре оклада (ст. 147 ТК РФ) за работу сверх нормы. Минимальный размер доплаты 50% за первые два часа, 100% - за последующие (ст. 152 ТК РФ) при работе ночью. За трудовую деятельность в период с 22.00 до 06.00 минимальный размер доплаты составляет 20%. Работа в выходные и праздничные дни оплачивается с минимальным процентным повышением, установленным статьей 153 ТК, составляющим 100% в пределах графика на месяц, 200% процентов – сверх графика на месяц. Трудовой кодекс не запрещает работодателям вводить надбавки и доплаты по собственной инициативе (ч. 2 ст. 135 ТК).

Рассмотрим инструкцию, как рассчитывается надбавка в 1С 8.3 ЗУП.

Типы надбавок

Наряду с основными начислениями в 1С:ЗУП могут быть предусмотрены компенсационные и стимулирующие надбавки. На основании ст. 129 ТК РФ:

- Компенсационные – за работу в отклоняющихся от нормальных и в особых климатических условиях, а также на территориях, подвергшихся радиоактивному загрязнению. К ним же причисляют иные выплаты компенсационного характера.

- Стимулирующие – премии и иные поощрительные выплаты стимулирующего характера.

Если в организации применяется большое количество надбавок, то лучше всего сгруппировать их по типам:

- Надбавка для сотрудника (должности), подразделения, организации в целом;

- Надбавка в денежном выражении, в числовом выражении (например %), в переменном числовом значении;

- Надбавка регулярная ежемесячная, либо зависящая от достижения конкретного показателя за конкретный период.

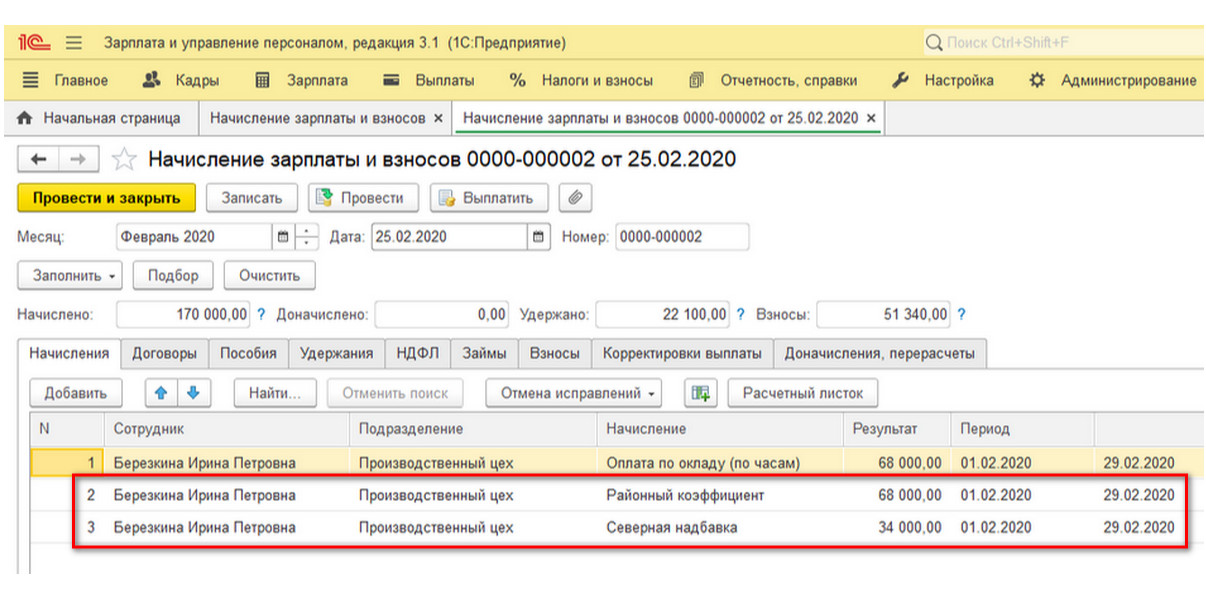

Для назначения надбавки компенсационного характера берется за основу характер или территориальные особенности условия труда. Если организация находится в местности, где действует районный коэффициент, то в карточке организации на закладке «Основные данные» необходимо эти данные указать.

Поле «Районный коэффициент (федеральный)» заполняется значением, установленным на федеральном уровне, и используется при расчете пособий. Поле «Районный коэффициент» заполняется значением регионального коэффициента, установленного местными органами власти. Данный коэффициент влияет на оплату труда.

Здесь же устанавливаем и северную надбавку – показатель, которой зависит от периода. При изменении условий труда, используя гиперссылку «История изменений», можно отследить историю изменений.

Если у предприятия имеются обособленные подразделения, отличающиеся по территориальным условиям труда, тогда устанавливаем аналогичную настройку для каждого подразделения. Для реализации этого в программе необходимо сделать следующее: зайти в карточку и установить признак наличия обособленного подразделения.

Но чтобы такая возможность появилась, на закладке «Главное» сначала нужно установить признак наличия обособленных подразделений в карточке организации, а затем уже указать в карточке обособленного подразделения районные коэффициенты.

Напомним, что создать единую среду для учета в территориально отдаленных подразделениях поможет внедрение программы 1С:ЗУП КОРП. Обратитесь к нашим специалистам, мы расскажем о преимуществах использования версии КОРП и подберем варианты перехода.

При приеме сотрудника в документе «Прием на работу» на закладке «Оплата труда» устанавливаем процент северной надбавки, для которого может быть установлено значение:

- Процент надбавки уже не меняется;

- Процент надбавки будет изменяться.

В документе «Начисление заработной платы и взносы» начисления отражены двумя отдельными строками.

Также, например, после проведения спецоценки условий труда в организации может быть установлена надбавка за вредность. Чтобы отобразить ее в программе, в разделе «Настройка-Настройка состава начислений и удержаний» установим соответствующий флаг.

После данной настройки появляется вид начисления «Надбавка за вредные условия труда». В первоначальных настройках типового начисления указаны базовые начисления, на основании которых рассчитывается данная надбавка. Базовые начисления доступны для корректировки пользователем. Если у вас возникнут вопросы по настройке или любым другим темам в рамках автоматизации расчета заработной платы в программе 1С, обратитесь к нашим специалистам. Мы обязательно вам поможем!

Далее отразим эту надбавку в позициях штатного расписания. В документе «Изменение штатного расписания» (если ведется история изменений штатного расписания) вводим вручную процент. В дальнейшем это значение будет заполняться автоматически.

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версия 3.1.3.

По общему правилу размер компенсации за использование личного инструмента в интересах работодателя определяется в процентном отношении к стоимости инструментов с учетом нормативного срока их износа. Размер возмещения расходов определяется соглашением сторон трудового договора.

Например, по соглашению между работодателем и сотрудником С.С. Горбунковым установлена договоренность о компенсации в размере 2 000 руб. в месяц. Сумма компенсации зависит от фактически отработанного сотрудником времени. При Начальной настройке программы на закладке Компенсационные выплаты следует предусмотреть список выплат компенсационного характера кнопкой Добавить. Компенсация за использование личного инструмента не облагается НДФЛ (п. 3 ст. 217 НК РФ) и страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ). При начальной настройке можно указать, что начислять такую компенсацию можно Ежемесячно при расчете зарплаты документом Начисление зарплаты и взносов или в любое время По отдельному документу. Порядок начисления устанавливается в одноименном поле. При такой первоначальной настройке в плане видов расчета Начисления становится доступен предопределенный соответствующий вид начисления.

При редактировании вида расчета Компенсация за использование личного инструмента предоставляется возможность выбрать порядок начисления в поле Начисление выполняется из списка:

- Ежемесячно;

- По отдельному документу;

- В перечисленных месяцах;

- Только если введено значение показателя;

- Только если введен вид учета времени;

- Только если время приходится на праздничные дни.

Формула по умолчанию устанавливает зависимость результата от фактически отработанных сотрудником дней. То есть в соответствии с этой формулой компенсация начисляется за каждый отработанный день. В поле Постоянные показатели по умолчанию установлен флаг Компенсация за использование личного инструмента, что означает, что размер компенсации следует регистрировать в кадровых документах.

Так, при приеме на работу С.С Горбункова в приказе Прием на работу на закладке Оплата труда указывается Размер этой компенсации.

Как рассчитать размер ежемесячной компенсации в зависимости от стоимости инструмента, см. в справочнике «Кадровый учет и расчеты с персоналом в программах “1С”» в разделе «Кадры и оплата труда» в 1С:ИТС.

В организации сотрудникам выплачивается компенсация за использование личного транспорта. Износ автомобиля компенсируется в размере установленной за месяц суммы, но с учетом отработанных дней. Расходы на бензин возмещаются в размере фактических затрат за месяц.

Необходимо настроить расчеты по компенсации в ЗУП 3.1.

Варианты настройки компенсации за использование автомобиля

Компенсацию за использование личного транспорта сотрудника можно разделать на два вида выплат:

- Компенсация износа автомобиля, или амортизации. Для такого вида выплаты в целях учета налога на прибыль есть установленный норматив расходов (пп. 11 п. 1 ст. 264 НК РФ, Постановление Правительства РФ от 08.02.2002 N 92). Поэтому, если сумма ежемесячной компенсации превышает норму, в ЗУП 3.1 потребуется настроить два начисления: компенсация в пределах норм и сверх норм.

- Возмещение расходов на бензин. При расчете налога прибыль установленный норматив применяется также и для компенсации расходов на ГСМ (Письма Минфина от 23.03.2018 N 03-03-06/1/18366, от 14.12.2017 N 03-04-06/83831, от 07.12.2017 N 03-03-06/1/81558). Т.к. размер нормируемых расходов совсем небольшой (1 200-1 500 руб. в месяц), при настройке расчетов в ЗУП 3.1 будем исходить из того, что компенсация стоимости бензина не принимается в расходы в НУ. Поэтому будем настраивать одно начисление (сверх норм), но разберем две ситуации: когда расчеты по компенсации ведутся на стороне ЗУП и когда – на стороне 1С:Бухгалтерия. В последнем случае в ЗУП потребуется регистрировать натуральный доход, только если облагаем сумму возмещения НДФЛ и взносами.

Разберем настройку компенсации за использование автомобиля детально.

Компенсация за износ автомобиля в пределах норм

Для расчета компенсации за амортизацию автомобиля в пределах норм настроим плановое начисление. Его нужно будет назначить сотруднику в плановом порядке документом изменения оплаты (Кадры – Изменение оплаты сотрудников). Рассчитываться компенсация будет ежемесячно в документе Начисление зарплаты и взносов . При расчете начисления программа будет учитывать установленную для сотрудника норму компенсации, а также количество отработанных дней в месяце.

Создадим новые Показатели расчета зарплаты ( Настройка – Показатели расчета зарплаты ) для учета размера компенсации и нормы расходов на компенсацию. В настройках обоих показателя укажем, что они назначаются Для сотрудника и действуют Во всех месяцах после ввода значения .

Создадим новое Начисление ( Настройка – Начисления ). Основные параметры вкладки Основное заполним следующим образом:

- назначение начисления Компенсационные выплаты ;

- способ выполнения – Ежемесячно . При таком варианте настройки компенсация будет рассчитываться ежемесячно, если она назначена сотруднику в плановом порядке;

- Формула расчета:

мин(РазмерКомпенсацииАМ, НормаКомпенсацииАМ) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней - в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения необходимо Запрашивать .

На вкладке Учет времени выберем вид времени Рабочее время .

Вкладку Приоритет заполним по аналогии с обычными начислениями сотрудника (оплата по окладу, оплата по ЧТС и пр.). Список вытесняющих начислений должен быть заполнен, чтобы компенсация не рассчитывалась за дни отсутствия сотрудника.

На вкладке Средний заработок начисление было автоматически исключено из расчета среднего заработка. Компенсация не является оплатой труда, поэтому в расчет среднего заработка входить не должна (п. 3 Положения, утв. Постановлением Правительства РФ N 922 от 24.12.2007).

Компенсация за износ автомобиля сверх норм

Настроим отдельное начисление для расчета сверхнормативной компенсации за амортизацию автомобиля. Скопируем начисление компенсации в пределах норм и изменим следующие настройки:

Параметры обложения НДФЛ и страховыми взносами могут отличаться в зависимости от вашей методологической позиции. На скриншоте представлены настройки сверхнормативной компенсации для случая, когда решено ее не облагать НДФЛ и взносами.

Пример настройки начислений для компенсации в пределах норм и сверх норм можно также посмотреть в видео:

Рассмотрим расчет компенсации за амортизацию автомобиля в пределах норм и сверх норм на примере.

Пример расчета компенсации за износ автомобиля по нормам и сверх норм

Сотруднику Дятлову И.В. с 01.11.2021 г. установлена компенсация за использование личного транспорта. Размер компенсации за износ автомобиля составляет 10 000 руб. за полностью отработанный месяц. Норма расходов для целей налогообложения прибыли 1 200 руб./мес.

Назначим сотруднику компенсацию за износ автомобиля и проверим ее расчет за ноябрь с учетом того, что месяц отработан сотрудником полностью.

Назначим компенсацию за износ документом Изменение оплаты труда ( Кадры – Изменение оплаты сотрудников ). Т.к. общая сумма компенсации в месяц превышает норму расходов по налогу на прибыль, назначим Дятлову И.В. два начисления:

- Компенсация за использование личного транспорта (в пределах норм)

- Компенсация за использование личного транспорта (сверх норм)

Размер и норму компенсации укажем только для начисления в пределах норм.

Рассчитаем зарплату за ноябрь по сотруднику. В документе Начисление зарплаты и взносов для компенсации было заполнено 2 строки: компенсациям по нормам (8 800 руб.) и сверх норм (1 200 руб.).

- 1 200 (компенсация по норме) + 8 800 (компенсация сверх норм) = 10 000 руб.

При заполнении документа Отражение зарплаты в бухучете ( Зарплата – Бухучет ) за ноябрь, сумма компенсация автомобиля была разбита на две строки:

- компенсация в пределах норм (1 200 руб.) была учтена по обычному способу отражения, по которому учитывается зарплата работника,

- компенсация сверх норм (8 800 руб.) была учтена по отдельному способу отражения, не учитываемому в НУ.

Возмещение расходов на бензин, если расчеты ведутся в программе ЗУП 3.1

Если компенсацию ГСМ следует выплачивать в ЗУП 3.1, можно регистрировать ее документом Разовое начисление ( Зарплата – Разовые начисления ). Для этого при настройке Начисления на вкладке Основное укажем способ выполнения начисления – по отдельному документу Разовое начисление . Назначение начисления, так же как и для компенсации за износ, выберем Компенсационные выплаты .

Параметры налогообложения на вкладке Налоги, взносы, бухучет будут зависеть от вашей методологической позиции. На скриншоте представлены настройки для случая, когда компенсацию ГСМ решено облагать НДФЛ и взносами. При этом в учете по НДФЛ принято решение использовать код доход 4800 , а в строках 110-113 6-НДФЛ включать компенсацию только в стр. 110 .

Начисление будем регистрировать документом Разовое начисление . Чтобы проводка по начислению компенсации отразилась на 73 счете, а не на 70, укажем в документе, что расчеты учитываются как Прочие расчеты с персоналом .

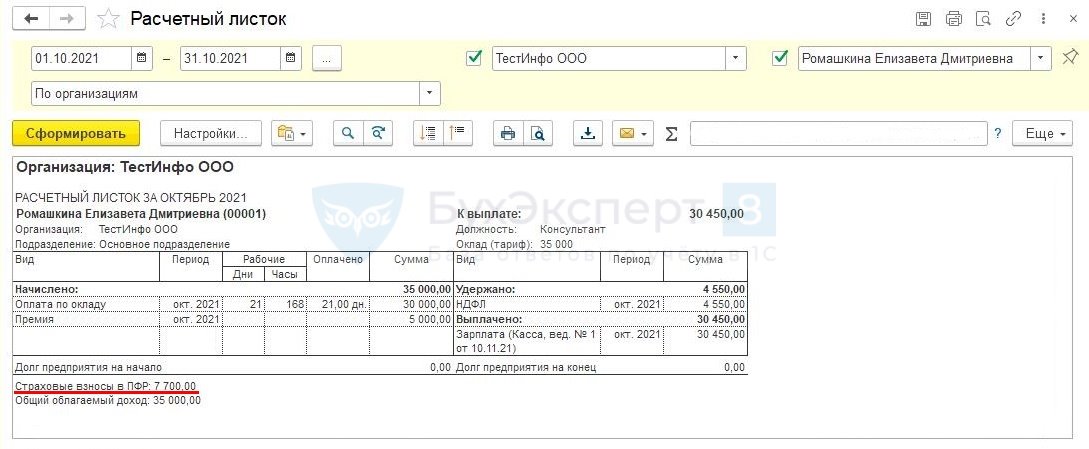

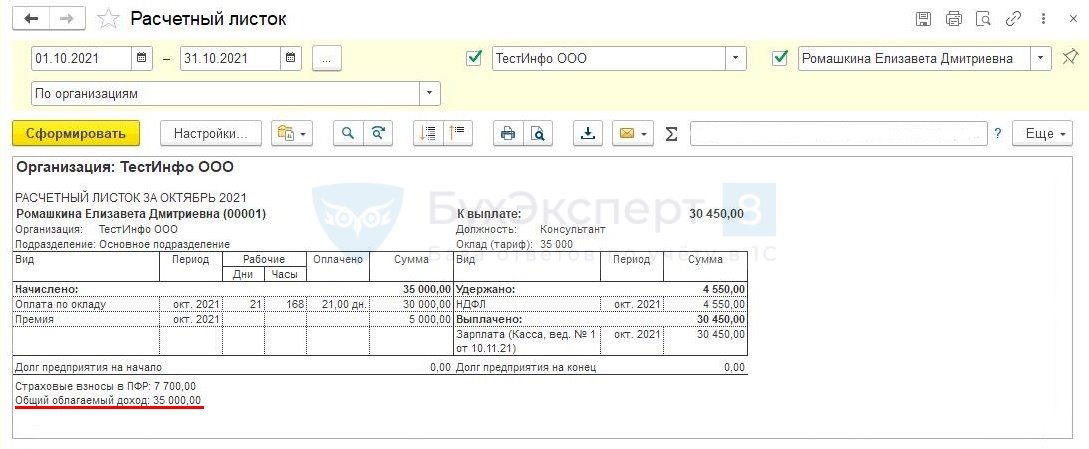

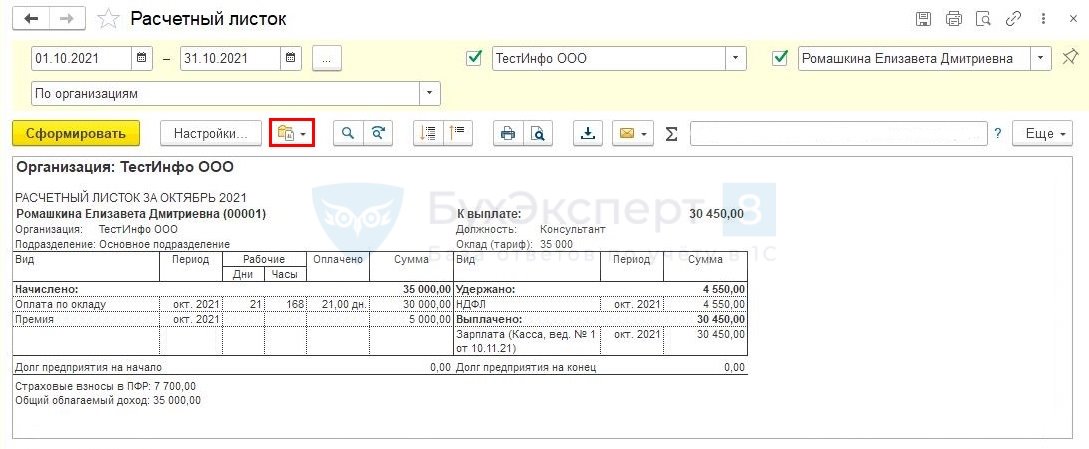

В Расчетном листке ( Зарплата – Отчеты по зарплате ) сумма компенсации отразится в блоке Начислено и будет увеличивать сумму к выплате.

Возмещение расходов на бензин, если расчеты ведутся в программе 1С:Бухгалтерия

Если расчеты по компенсации ГСМ ведутся на стороне 1С:Бухгалтерии, в ЗУП 3.1 уже не требуется проводить начисление и выплату компенсации. Она учитывается в ЗУП 3.1 только в целях расчета НДФЛ и страховых взносов. В этом случае начисление для компенсации будем настраивать как натуральный доход.

Если расчеты по возмещению затрат на бензин ведутся на стороне 1С:Бухгалтерии и при этом решено не облагать такую компенсацию НДФЛ и взносами, а также не отражать ее в Расчете по страховым взносам как необлагаемую выплату, регистрировать в ЗУП 3.1 возмещение расходов на ГСМ не нужно.

Чтобы отразить сумму возмещения как натуральный доход, при настройке нового Начисления на вкладке Основное укажем, что это Доход в натуральной форме . Способ выполнения начисления – По отдельному документу .

Если для начисления нет возможности выбрать назначение Доход в натуральной форме , проверьте Настройки состава начислений и удержаний ( Настройка – Расчет зарплаты – Настройка состава начислений и удержаний ). На вкладке Прочие начисления должен быть установлен флажок Регистрируются натуральные доходы .

Вкладку Налоги, взносы, бухучет для начисления следует заполнить с учетом вашей методологической позиции. На скриншоте представлены настройки начисления:

- облагаемого НДФЛ по коду 4800 и включаемого только в стр. 110 6-НДФЛ ,

- облагаемого страховыми взносами.

Для регистрации суммы возмещения затрат на бензин воспользуемся документом Доход в натуральной форме ( Зарплата – Натуральные доходы ).

Сумма компенсации ГСМ отразится в Расчетном листке в разделе Справочно и не будет увеличивать сумму к выплате.

Пример настройки начислений для компенсации за бензин, облагаемой НДФЛ и взносами, можно также посмотреть в видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

НК РФ позволяет упрощенцу учесть в расходах компенсацию, выплаченную работнику.КС РФ в Постановлении от 01.02.2019 N 7-П признал не.Если вы выплачиваете сотруднику компенсацию за то, что он использует..

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Сокращение штата – это полная ликвидация одной или нескольких должностей, исключение их из штатного расписания.

Тем не менее есть лица, которых нельзя уволить по сокращению. Это:

мамы с детьми до трех лет;

работники, которые воспитывают детей в возрасте до 14 лет (ребенка-инвалида до 18 лет), а также если второй родитель не работает.

Также нельзя уволить по сокращению тех, кто находится в отпуске или на больничном. Нужно дождаться, когда отпуск / болезнь закончатся – по возвращению из отпуска или с больничного можно провести сокращение.

Цена сокращения

Вот список выплат, которые сокращаемому назначает работодатель:

зарплата за отработанное время, включая премии и надбавки, которые полагаются сотруднику;

компенсация за неиспользованные дни отпуска;

венец сокращения – выходное пособие. На него могут рассчитывать все сотрудники, кроме работников, с которыми заключили договор на срок до двух месяцев. Им выплата нужна, если это зафиксировано в коллективном или трудовом договоре.

Размер выходного пособия (ст. 178 ТК). Зависит от категории работника. Обычные работники могут рассчитывать на сумму, равную среднему месячному заработку. Сезонные работники получат двухнедельный средний заработок.

Если экс-работник в течение месяца после увольнения не нашел новую работу, за ним сохраняется средний заработок за следующий месяц. Нашел? Тогда считаем в пропорции – только за дни, когда уволенный был еще без работы. В любом случае реально работодатель может и не выплачивать средний заработок за первый месяц трудоустройства, потому что в счет его выплаты зачитывается выходное пособие.

Также за экс-работником сохраняется средний заработок на период второго, а в исключительных случаях – и третьего месяца трудоустройства. На Крайнем Севере выплаты могут растянуться на полгода.

Формула расчета выходного пособия:

Выходное пособие = Средняя дневная зарплата* + Количество рабочих дней месяца, следующего за месяцем увольнения

* Средний дневной заработок рассчитывается за 12 предшествующих месяцев.

В расчет не берем:

выплаты социального характера (материальная помощь, компенсационные выплаты на проезд, обучение, питание и т.д.);

оплата труда при простое;

начисление за время, когда сотрудник не работал.

НДФЛ и страховые взносы по выходному пособию не возникают. Как и по среднему заработку, который сохраняется за все три месяца трудоустройства. Условие – в совокупности все эти выплаты не должны превышать трехмесячный размер среднемесячного заработка. Для сотрудников с Крайнего Севера и приравненных к нему мест – шестикратный размер. Иначе сумму превышения облагать придется (п. 3 ст. 217 НК, абз. 6 подп. 2 п. 1 ст. 422 НК, подп. 1 и 2 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ).

Оформляем выплату в «1С»

Сначала поупражняемся на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1. Потом – в программе «1С:Бухгалтерия 8», ред 3.0.

Пример в «1С:Зарплата и управление персоналом 8», ред. 3.1

Администратор ООО «Ю-ВЕНТ» уволен 30 июля 2021 г. по сокращению численности и штата сотрудников организации. В дополнительном соглашении к трудовому договору прописано, что при увольнении сотрудника по сокращению ему полагается выходное пособие в размере четырехкратного среднемесячного заработка.

Смотрим количество рабочих дней по итогам месяца увольнения:

в августе 22 рабочих дня;

в сентябре 22 рабочих дня;

в октябре 21 рабочий день;

в ноябре 20 рабочих дней;

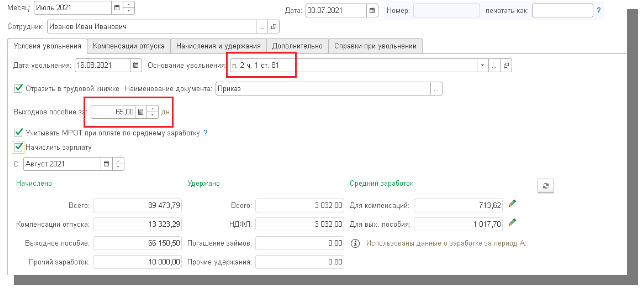

Дальше создаем документ увольнения с основанием п.2 ч.1 ст. 81 (Рис. 1).

Указываем дни выходного пособия за три месяца после увольнения, что равно 65 дням. У сотрудника насчитано 16,33 дня неиспользованного отпуска.

Напомним: если сумма не превышает трехкратного размера среднего заработка, НДФЛ не удерживаем и страховые взносы не начисляем.

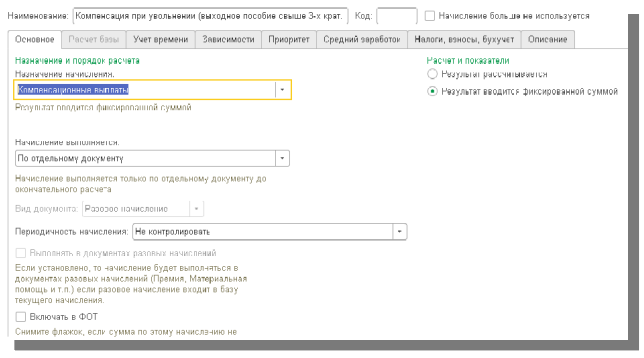

Чтобы начислить выходное за ноябрь, для начала создаем начисление. Для этого перейдем в раздел «Настройки» и выберем «Начисления».

Укажем, что сумма вводится фиксировано и начисляется по отдельному документу.

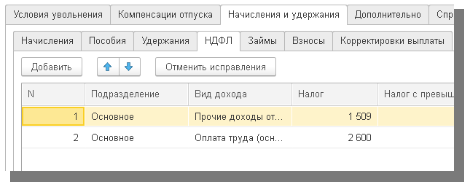

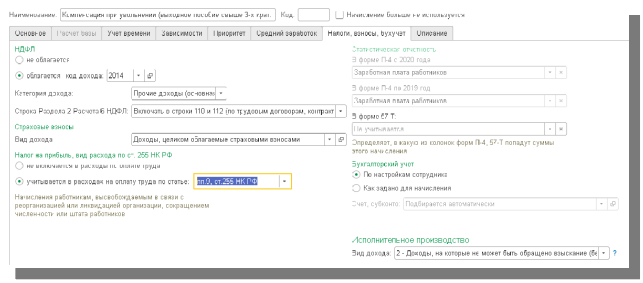

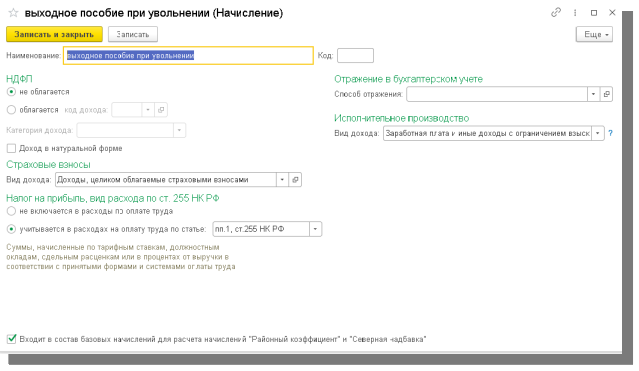

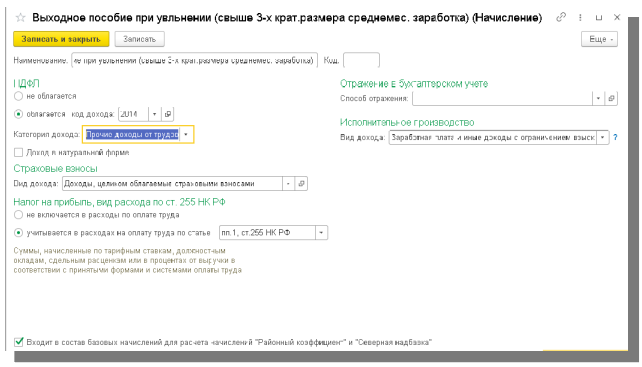

На закладке «Налоги, взносы, бухучет» проставляем код дохода 2014 «Сумма выплаты в виде выходного пособия, среднего месячного заработка, превышающей 3-х кратный размер среднего заработка».

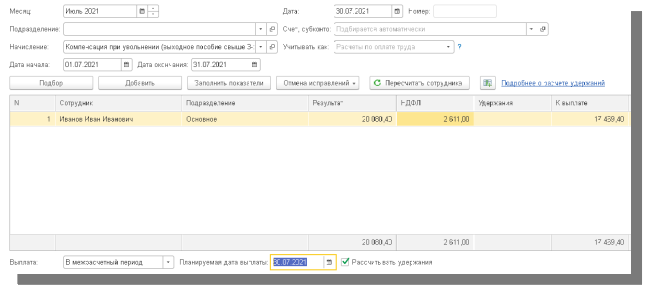

Следующим шагом создаем документ по начислению выходного пособия за четвертый месяц. Для этого перейдем в раздел «Зарплата» – «Разовое начисление».

Выберем созданное нами начисление. В строке «Результат» проставим сумму выходного пособия за ноябрь (1004,02 руб. x 20 дней). Программа автоматически рассчитает НДФЛ и сумму к выплате после удержания.

Такой же пример по программе «1С:Бухгалтерия 8», ред 3.0.

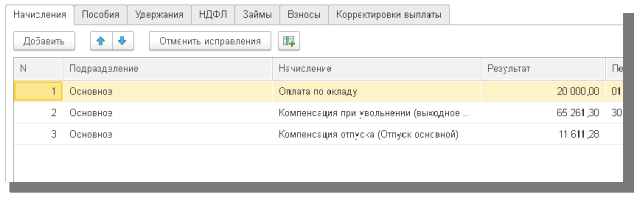

Создадим начисление как для облагаемой части пособия, так и для необлагаемой («Зарплата и кадры» – «Настройки зарплаты» – «Начисления»).

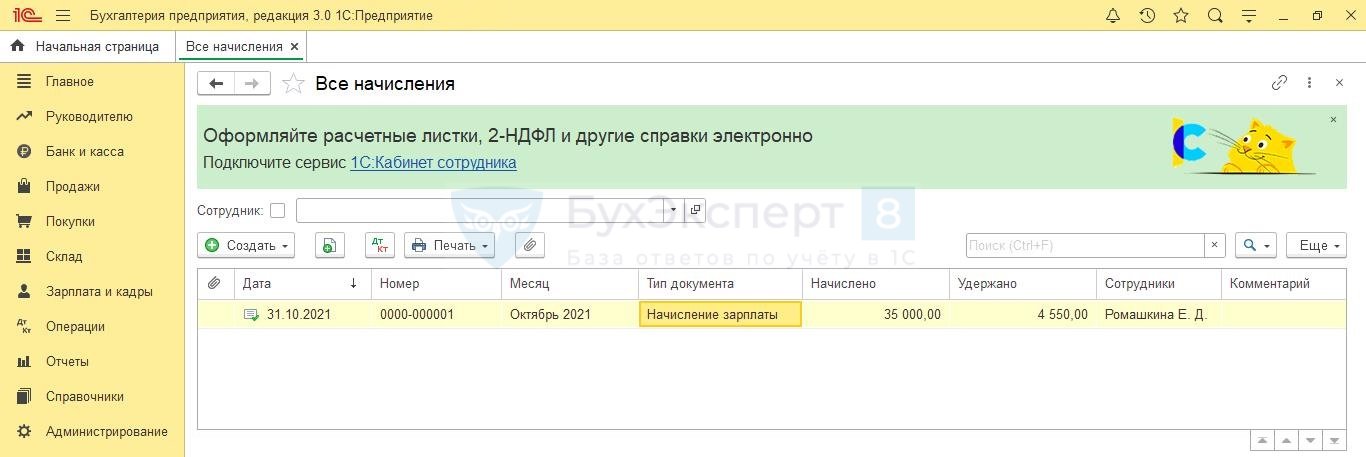

Приступим к начислению, перейдем в раздел «Зарплата и кадры» – «Все начисления» – «Начисление зарплаты».

Заполним документ и по кнопке «Начислить» добавим нами созданные начисления.

Читайте также:

- Как убрать подсказки в яндексе в поисковой строке в опере

- С каким скзи пользователь может сформировать и отправить заявление на получение эп сервис 1с этп

- Сертификат безопасности выдан организацией не выбранной в качестве доверенной outlook

- 1с зуп пересчет планового фот

- Finder что это за программа айфон