Форма 2 ндфл для заполнения в excel

Обновлено: 04.07.2024

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует, для отчетности ее включили в состав расчета 6-НДФЛ, приказом ФНС № ЕД-7-11/753@ от 15.10.2020 утверждена для выдачи на руки налогоплательщикам новая форма справки 2-НДФЛ в 2021 году, она носит название «Справка о доходах и суммах налога физического лица». Но функционал документа, его назначение и требования к его выдаче не изменились.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ , работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

Как заполняется этот отчет, подробно рассказано в статье «Как заполнить форму 6-НДФЛ за 1 квартал 2021 года. Полное руководство».При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения в 2-НДФЛ в 2021 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если справка 2-НДФЛ в 2021 году содержит ошибку, налоговый агент оформляет уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Новое от 10.02.2020: ФНС РФ в письме от 03.02.2020 № БС-4-11/1617@ привела особенности заполнения справок 2-НДФЛ и расчета 6-НДФЛ в случае закрытия обособленного подразделения организации.

Новое от 27.12.2019: ФНС РФ в письме от 12.12.2019 № БС-4-11/25600@ уточнила, куда необходимо сдавать справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ в случае ликвидации (закрытия) обособленного подразделения.

Новое от 30.09.2019: Согласно Федеральному закону от 29.09.2019 № 325-ФЗ с 1 января 2020 года вступают в силу поправки в статью 230 НК РФ, которые изменяют порядок представления работодателями отчетности по НДФЛ. Об основных изменениях:

- Сокращено количество работодателей, имеющих право представлять отчетность по НДФЛ на бумаге. Согласно новым изменениям при численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять справки 2-НДФЛ и расчеты 6-НДФЛ на бумажных носителях (ранее было до 25). То есть, что работодатели с численностью работников более 10 человек должны будут отчитываться по НДФЛ исключительно в электронной форме.

- Статья 230 НК РФ дополняется новыми положениями, которые разрешают налоговым агентам, имеющим несколько обособленных подразделений на территории одного муниципального образования, уплачивать НДФЛ и отчитываться по этому налогу по месту нахождения одного из своих подразделений.

- Перенесен срок сдачи годовых сведений по форме 6-НДФЛ и 2-НДФЛ с 1 апреля на 1 марта.

- Начиная с отчетности за 2021 год поправки предусматривают упразднение отдельной формы 2-НДФЛ. Предполагается, что данные формы 2-НДФЛ за 2021 год и последующие годы, будут представляться в составе расчета 6-НДФЛ.

Новое от 10.06.2019: ФНС РФ в письме от 22.05.2019 № БС-4-11/9619@ уточнила, как заполняются формы 2-НДФЛ и 6-НДФЛ при ликвидации подразделений (закрытия обособленного подразделения).

Новое от 03.02.2018: ФНС РФ разъясняет, можно ли и как получить справку 2-НФДЛ для самозанятых (Напоминает: что справки 2-НДФЛ физ. лицам по их заявлениям выдают налоговые агенты. Таким образом, плательщик налога на профессиональный доход не может получить справку 2-НФДЛ с указанием сумм дохода, полученных им при применении специального налогового режима для самозанятых. Справку о доходах налогоплательщика налога на профессиональный доход можно сформировать в веб-кабинете «Мой налог» в разделе «Настройки», далее «Справки»).

Новое от 10.09.2018: ФНС РФ в письме от 17.08.2018 N ПА-4-11/15942 сообщает, что представление в налоговый орган справки 2-НДФЛ без указания ИНН физического лица еще не образует состава правонарушения (не всегда грозит штрафом).

Новое от 23.08.2018: ФНС РФ в письме от 15.08.2018 N ПА-4-11/15802@ уточнила, как в форме 2-НДФЛ необходимо отражать данные о налоговом агенте.

Новое от 05.07.2018: ФНС РФ в письме от 26.06.2018 № БС-4-11/12266@ уточнила, как в формах 6-НДФЛ и 2-НДФЛ отражаются доходы физических лиц в виде дивидендов.

Новое от 05.04.2018: ФНС России в письме от 27.03.2018 № ГД-4-11/5667@ сообщает, как формируются корректирующие справки 2-НДФЛ за прошлые периоды при изменении персональных данных работников.

Новое от 25.01.2018: ФНС России в письме от 17.01.2018 № ГД-4-11/582@ рассказала, как должен заполнять и представлять форму 2-НДФЛ правопреемник реорганизованной компании (за реорганизованную фирму должен отчитываться правопреемник).

Новое от 16.01.2018: ФНС России в письме от 29.12.2017 № ГД-4-11/26889@ сообщила, надо ли уточнять сданную в налоговый орган справку 2-НДФЛ, если у работника изменилась фамилия или иные персональные данные.

Форма 2-НДФЛ используется налоговым агентом для представления в налоговый орган сведений о выплаченных физлицам доходах, а также об исчисленном, удержанном из них и уплаченном в бюджет НДФЛ (п. 2 ст. 230 НК РФ).

Кроме того, справкой о доходах агент сообщает инспекции и работнику о невозможности удержать с человека налог и указывает его сумму (п. 5 ст. 226 НК РФ). Эту же справку выдают работнику для подтверждения величины его доходов по месту работы.

Сведения в ИФНС, оформленные этой справкой, подаются по окончании налогового периода — года. Утверждает форму справки 2-НДФЛ ФНС РФ (ст. 216, п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Сколько действует справка 2-НДФЛ? Ответ на этот вопрос можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Справка 2-НДФЛ за 2020 - 2021 годы

Актуальная форма справки 2-НДФЛ утверждена приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Ее будем использовать в 2021 году, подавая сведения за 2020-й.

Образец заполнения справки 2-НДФЛ за 2020 год подготовили эксперты КонсультантПлюс. Ознакомьтесь с заполненным документом, получив пробный доступ к системе К+ бесплатно.

ОБРАТИТЕ ВНИМАНИЕ! Бланков задумано два: для подачи в налоговую и для выдачи работнику.

В ИФНС сдаем машиноориентированную форму, за которой сохранилось название «2-НДФЛ». Она состоит из основного листа и приложения. На основном листе отражены суммы дохода и НДФЛ, а в приложении — сведения о доходах и соответствующих вычетах с разбивкой по месяцам с указанием кодов видов дохода и кодов видов вычетов.

Бланк для выдачи работникам теперь называется просто «Справка о доходах и суммах налога физлица», без привычного нам «2-НДФЛ». Он практически не изменился по сравнению с прежней 2-НДФЛ.

Внимание! С отчетной кампании за 1 квартал 2021 года справку 2-НДФЛ нужно подавать ежеквартально в составе формы 6-НДФЛ.

Ознакомиться с нововведениями, касающимимся объединения форм 2-НДФЛ и 6-НДФЛ, можно в обзорном материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Где взять/скачать образец формы 2-НДФЛ за 2020 год?

Образец заполнения справки 2-НДФЛ для налоговиков можно скачать по ссыке ниже.

Мы также предлагаем вам бланк формы 2-НДФЛ для работника, скачайте его ниже по ссылке:

При этом мы подготовили образец заполнения формы 2-НДФЛ для сотрудника, скачать которую можно по ссылке ниже:

Итоги

Справки 2-НДФЛ за 2020 год подавайте по форме, утвержденной приказом ФНС от 02.10.2018 № ММВ-7-11/566@. В ИФНС подаем видоизмененную машиноориентированную форму, а работникам выдаем сведения на бланке, очень похожем на тот, к которому мы привыкли. С отчетной кампании за 1 квартал 2021 года форму 2-НДФЛ подавайте в составе отчета 6-НДФЛ.

Справка 2-НДФЛ с 2021 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге. Она практически полностью аналогична старой 2-НДФЛ, но есть небольшие отличия. Расскажем об изменениях в бланке, сроках и формах отчетности, произошедших в 2021 году.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть три исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.Сроки и порядок сдачи справки в налоговую

В 2021 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть первая справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 года немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

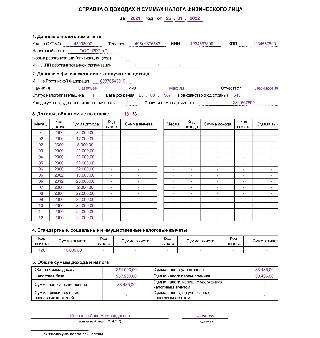

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2021 году состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2021, ставку налога и заполните данные по месяцам.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.Новые контрольные соотношения по 2-НДФЛ в 2021 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

Изменения по 2-НДФЛ в 2021 году

Новый перечень медицинских услуг и дорогостоящего лечения, по которому можно получить социальный налоговый вычет. С 1 января 2021 года в перечень добавлены услуги по медицинской эвакуации и паллиативной помощи, дополнен перечень дорогостоящих услуг по репродуктивным технологиям, добавлены услуги по ортопедическому лечению врожденных и приобретенных дефектов зубов и пр. (Постановление Правительства от 08.04.2020 № 458).

Объединение 6-НДФЛ и 2-НДФЛ. Оно действует с отчетности за 2021 год ( пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Вместо формы 2-НДФЛ налоговые агенты будут прикладывать к расчету 6-НДФЛ справку о доходах и суммах налога физлица. В новом приложении не будет информации о налоговом агенте и отчетном годе. Раздел 3 дополнят несколькими полями для сведений об уведомлениях от инспекции, а вместо поля «Сумма налога, не удержанная налоговым агентом» появится целый новый раздел 4.

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Справка 2-НДФЛ — это отчет о доходах физлица. Его нужно сдать в ФНС, если в расчетном периоде организация выплачивала вознаграждения работникам. С 01.01.2021 действуют новая форма и правила заполнения документа.

Три формы справки 2-НДФЛ в 2021 году

ФНС в очередной раз оптимизировала порядок заполнения сведений о доходах физических лиц. Чиновники не ограничились стандартным изменением действующего формата, а пошли намного дальше. С 2021 года отдельный отчет по форме 2-НДФЛ упраздняется (325-ФЗ от 29.09.2019). Справку о доходах и суммах налога физического лица теперь сдают в составе обновленного расчета 6-НДФЛ (Приказ ФНС России №ЕД-7-11/753@ от 15.10.2020).

Включенная в расчет 6-НДФЛ новая форма 2-НДФЛ за 2021 год подается в итоговом отчете за 2021 год, то есть в 2022 году. Годовую отчетность за 2020 сдаем по-старому: отдельно 2-НДФЛ на старом бланке, отдельно расчет сумм налога на доходы физических лиц.Для составления отчетов за 2020 используем бланк и инструкции из Приказа ФНС России №ММВ-7-11/566@ от 02.10.2018.

Третья форма — справка для физических лиц, сотрудников организации. Ее составляют по упрощенной форме. В 2021 используем обновленный бланк из приложения №4 Приказа ФНС №ЕД-7-11/753@ от 15.10.2020.

Эксперты КонсультантПлюс разобрали все изменения по налогам на 2021 год. Используйте бесплатный доступ, чтобы разобраться в новых правилах.

Справка 2-НДФЛ для сотрудников

Налоговые агенты обязаны оформлять справку по запросу работника (ст. 62 ТК РФ, п. 3 ст. 230 НК РФ). Для получения персональной справки сотрудник подает заявление работодателю.

Выдайте готовую справку в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России №03-04-05/36096 от 21.06.2016). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

Работодатель вправе не выдавать справку, если за отчетный период сотрудник не получал доходов, например, если работница находится в отпуске по уходу за ребенком.Если работник настаивает на получении справки 2-НДФЛ, выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходы в отчетном периоде отсутствуют.

Вот как выглядит справка 2-НДФЛ для сотрудника по упрощенной форме 2021:

Сроки сдачи годового отчета

Дата предоставления годовой справки не зависит от того, удержан налог с выплаченных доходов или нет. Законодательством определен следующий срок сдачи 2-НДФЛ за 2020 год в 2021 году:

Правила заполнения отчета 2-НДФЛ за 2020 год

В Приказе №ЕД-7-11/753@ от 15.10.2020 указано, какие изменения по 2-НДФЛ в 2021 году: с итоговой отчетности за 2021 форма сдается в составе расчета по налогам на доходы физических лиц. А за 2020-й отчет отправляем по форме из Приказа ФНС №ММВ-7-11/566@ от 02.10.2018.

С 2021 года действует еще одно новое правило: если в штате организации более 10 человек, то сдавайте отчет в электронной форме. Обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

Шаг 1. Сведения о налогоплательщике

Это вводная часть. Она не имеет соответствующего раздела. В шапке справки указываем ИНН и КПП отчитывающейся организации. Затем вписываем номер страницы (для новой справки — 001). Указываем номер справки по порядку, отчетный год, за который предоставляется информация о доходах. В нашем случае это 2020. Теперь вписываем номер корректировки (для отчета, сдаваемого впервые, ставим 00 или прочерк), указываем код принимающей ИФНС.

Затем прописываем наименование налогоплательщика. Если остаются незаполненные клеточки поля, проставляем прочерки. Вписываем регистрационные данные учреждения: ОКТМО и телефон. Если предприятие находится на стадии реорганизации, то следует указать код и ИНН, КПП реорганизованной компании.

Шаг 2. Сведения о физическом лице — раздел №1

Указываем данные о работнике, который получил налогооблагаемые доходы в отчетном периоде. Вносим фамилию, имя и отчество (при наличии). Указываем ИНН работника. Статус 2-НДФЛ определяем по следующим условиям:

- 1 — налог удержан и уплачен в бюджет;

- 2 — налог не удержан с работника;

- 3 — если налог удержан, но отчитывается организация-правопреемник;

- 4 — отчет сдает правопреемник, налог не удержан.

Теперь вписываем дату рождения в формате ДД.ММ.ГГГГ и код гражданства. Для россиян — 643.

Затем регистрируем данные о документах, подтверждающих личность. Для паспорта указываем код 21, вписываем серию и номер документа.

Общие суммы дохода, налога и вычетов — разделы №2 и №3.

В таблице покажем, как заполнять ячейки 2-НДФЛ.

Для признака 1 и 3

Для признака 2 и 4

Общая сумма дохода

Сумма всех выплаченных доходов в отчетном периоде

Общая сумма полученного дохода, с которого налоговый агент не смог удержать НДФЛ

Разница между суммой полученных доходов и суммой всех предоставленных налоговых вычетов (информация из раздела №3)

Сумма дохода минус сумма налоговых вычетов

Сумма налога исчисленная

Налоговая база × ставку НДФЛ

Сумма фиксированных авансовых платежей

Указывается только при наличии соответствующего уведомления из ФНС. Сведения вносите по информации уведомления

Прочерк или ноль, так как НДФЛ удержать невозможно

Укажите, какую сумму НДФЛ удержал работодатель — налоговый агент

Прочерк или ноль

Впишите, сколько было перечислено НДФЛ в ФНС

Внесите сумму, которую излишне удержали с доходов физического лица

Внесите сумму, которую налоговый агент не удержал в отчетном периоде

В раздел №4 справки 2-НДФЛ отчетности включите информацию обо всех видах налоговых вычетов, которые были предоставлены физическому лицу в отчетном периоде.

Сведения о налоговом агенте внесите по общим правилам. Внесите Ф.И.О. руководителя или законного представителя. Укажите сведения о доверенности при необходимости. Проставьте дату и подпись.

Шаг 3. Информация для справки: коды доходов и вычетов

Полный перечень кодов дохода регламентирован в приложении №1 к Приказу ФНС России №ММВ-7-11/387@ от 10.09.2015. Так, например, код дохода «Дивиденды» — 1010, а заработная плата по трудовому договору — 2000.

С 2018 года чиновники ввели пять новых кодов дохода и всего один — для вычетов. Напомним введенные коды доходов и вычетов. Старые списки доходов пополнились:

Денежная компенсация за неиспользованный трудовой отпуск

Выходные денежные пособия на период трудоустройства после увольнения, выплаченные сверх трехмесячного и шестимесячного заработка сотрудникам организаций, расположенных в районах Крайнего Севера (и приравненных к ним территориях)

Суммы штрафов и неустойки, выплаченные организациями по решению судебных инстанций за нарушение Закона №2300-1 «О защите прав потребителей»

Сумма списанных с баланса организации безнадежных долгов

Полученные проценты (купоны) по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным в период с 01.01.2017 по 31.12.2019 включительно

Список налоговых вычетов, утвержденный в приложении №2 к Приказу ФНС России №ММВ-7-11/387@ от 10.09.2015 , дополнили новым кодом 619 — вычет в сумме положительного финансового результата (процента), полученного сотрудником по операциям, учитываемым на индивидуальном инвестиционном счете.

Чиновники отметили, что в части определения кодов поступлений и предоставления вычетов изменений не предвидится.

Вычеты к суммам по коду дохода по дивидендам в справке 2-НДФЛ неприменимы! Такие указания закреплены в п. 3 ст. 210 НК РФ. Причем отражение выплат по дивидендам должно идти отдельно от «зарплатных» поступлений.Шаг 4. Заполняем приложение в 2-НДФЛ

Вторая страница справки 2-НДФЛ — это помесячная расшифровка данных разделов №2 и №3.

В шапке документа снова укажите ИНН и КПП отчитывающегося учреждения. Номер страницы — 002.

Затем повторно внесите сведения о номере справки, отчетном периоде и ставке налога.

Затем приступайте к заполнению полей. Сначала укажите месяц: январь — 01, февраль — 02, март — 03 и так далее. Затем укажите код дохода и сумму, полученную в соответствующем месяце. Ниже впишите код вычета, если такой предоставлялся, и укажите сумму — в каком размере.

Информацию вносите отдельно по каждому месяцу, в котором производились выплаты доходов.

Теперь приложение подписывает налоговый агент или его представитель и ставит дату. Отчет готов.

Порядок заполнения справки 2021 года

Правила заполнения справки в составе 6-НДФЛ изменились несущественно. Сведения о налоговом агенте не заполняются — их указывают на титульном листе единого расчета 6-НДФЛ.

Правила применяются только с отчетности за расчетный период 2021, то есть в 2022 году!Вот как заполнить справку 2-НДФЛ для годового отчета 2021:

- В 1-м разделе указываем сведения о получателе доходности — его Ф.И.О., ИНН, дату рождения, статус налогоплательщика, паспортные данные и гражданство.

- Во 2-м разделе разносим суммы дохода, начисленного и удержанного подоходного налога за отчетный период.

- В 3-м разделе отмечаем вычеты: стандартный, социальный, имущественный. Указываем код вычета и сумму.

- В 4-м разделе отражаем сумму доходности, по которой не удержан подоходный налог, и величину неудержанного налога.

- Подтверждаем полноту и достоверность сведений подписью ответственного лица.

- Разносим сведения о доходности за каждый месяц в приложении к справке.

- Еще раз подтверждаем достоверность отчетной информации подписью руководителя.

Если в справке за 2021 год допущена ошибка, подается уточненный 6-НДФЛ, то есть весь расчет, а не один ошибочный документ. Если же исправления вносятся только в форму расчета 6-НДФЛ, подавать в составе корректировки справки по сотрудникам не требуется.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Читайте также: