Как оформить директора без оплаты труда в 1с 8

Обновлено: 06.07.2024

Начнем с вопроса: может ли генеральный директор работать без заработной платы? Все зависит от статуса работника. К примеру, если это опытный и квалифицированный управленец, привлеченный в бизнес со стороны, то платить придется в любом случае. Вряд ли топовый менеджер согласится работать как волонтер.

Другой вопрос: может ли директор не получать зарплату, если он учредитель? Может. Но может и получать. Ситуация актуальна для слабого, только набирающего обороты бизнеса, когда предприниматель старается раскрутиться. Дополнительные затраты в виде собственной зарплаты непринципиальны и нерациональны.

Позиция чиновников

Нормативного ответа на обозначенные вопросы в действующих редакциях законодательства нет. Ни Трудовой кодекс РФ , ни иные законы и нормативные акты не содержат однозначного ответа, может ли директор ООО — учредитель работать без зарплаты.

Трудовое соглашение должно быть заключено между работодателем и наемным сотрудником. Но в соответствии с последней рекомендацией чиновников, учредитель ООО не может заключить трудовой контракт сам с собой (Письмо Роструда от 06.03.2013 № 177-6-1). Собственник уполномочен лишь возложить обязанности по руководству и управлению фирмой самостоятельным распоряжением. Следовательно, при отсутствии трудового контракта нет и речи о заработной плате и иных формах вознаграждений за труд.

С позицией представителей Роструда однозначно согласились чиновники из Минфина, выразив свое мнение по вопросу, может ли директор работать без зарплаты, в Письме от 17.10.2014 № 03-11-11/52558.

Ведомственные письма не относятся к нормативным актам, а действуют лишь в статусе разъяснений и рекомендаций. Следовательно, однозначно полагать, что учредитель может трудиться без оплаты, не следует. К тому же учтите, что чиновники могут изменить свою позицию.Принципы оформления

Может ли генеральный директор не начислять себе заработную плату, решает сам руководитель компании. Если гендиректор все же решил сэкономить на себе, то специального оформления ситуация не требует. Достаточно издать распоряжение о возложении обязанностей руководителя на создателя — учредителя фирмы. Причем указывать нормы по оплате труда в данном приказе не нужно.

Трудовое соглашение составлять и подписывать тоже не следует. В табель учета рабочего времени и в расчетную ведомость не включается директор и учредитель в одном лице, зарплата не начисляется.

Образец приказа о возложении полномочий

Что отразить в отчетности ПФР

Споры возникли по заполнению отчетности в Пенсионный фонд России по формам СЗВ-М и СЗВ-СТАЖ. Бухгалтеры в растерянности, что включать в отчетность, если в ООО один директор и ему не начисляется зарплата.

Последние разъяснения Минфина устранили противоречия — они даны в Письме от 16.03.2018 № 17-4/10/В-1846. Теперь сведения о единственном учредителе должны быть отражены в пенсионной отчетности за 2020 год.

Пример.

В ООО «Весна» числится один учредитель. С учредителем не заключен трудовой договор или договор ГПХ, заработная плата не начисляется. Но сведения о собственнике компании нужно включить в СЗВ-М и СЗВ-СТАЖ.

Как назначить генерального

Разобравшись, может ли учредитель и директор в одном лице не начислять себе зарплату, определим, как быть, если заработок начислять все же нужно. Например, гендир решил отказаться от благотворительности и назначить себе вознаграждение за непосильный труд. В таком случае необходимо оформить аналогичный приказ о назначении на должность. Порядок оплаты труда гендиректора может быть установлен на общем собрании участников ООО. Решением учредительного совета может быть заключение трудового договора с гендиректором; затем оформляется приказ о назначении или приказ о вступлении в должность.

О том, как составить эти распорядительные документы, читайте в статье «Образец приказа о назначении генерального директора».

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ . Но без оформления дополнительных бумаг прекратить выплаты нельзя.

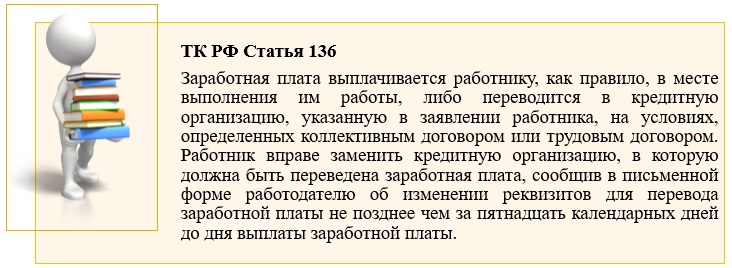

Работники получают заработную плату через кассу организации или безналичным путем на банковскую карту. Но законодательство не исключает случаев, когда сотрудник просит перечислять его заработок на счет другого человека - третьего лица (ст. 136 ТК РФ). Как реализован такой функционал в программах 1С, расскажем в этой публикации.

Таким образом, если в трудовом договоре с сотрудником не закреплено, что заработная плата должна перечисляться исключительно на банковский счет, принадлежащий работнику, ее можно переводить на счет третьего лица по заявлению работника.

Для перевода заработной платы третьему лицу требуется письменное заявление сотрудника с указанием реквизитов для перечисления и ФИО лица-получателя, а также составление дополнительного соглашения к трудовому договору.

Теперь остановимся на реализации этого функционала в программах 1С.

В 1С: ЗУП нет самих платежных поручений на выплату заплаты, там есть только начисления и ведомости на выплату, поэтому и менять в ЗУП ничего не надо.

Все изменения будут вводиться в 1С: Бухгалтерии предприятия ред. 3.0.

Больше обо всем, что надо знать для правильных расчетов с сотрудниками и учредителями, расскажет эксперт на бесплатном вебинаре 21 октября: записывайтесь прямо сейчас.

Рассмотрим ситуацию на конкретном примере: сотрудница ООО «Пончик» Мармеладова А.С. написала заявление о перечислении ее заработной платы третьему лицу – своей дочери Мармеладовой М.А.

Кадровик составил дополнительное соглашение к трудовому договору Мармеладовой А.С.:

Сотрудник Мармеладова А.С. 15.09.2021 г. написала письменное заявление о перечислении ее зарплаты на счет ее дочери Мармеладовой М.А. и указала реквизиты для перечисления:

На основании заявления сотрудника внесите реквизиты для перечисления в его карточку.

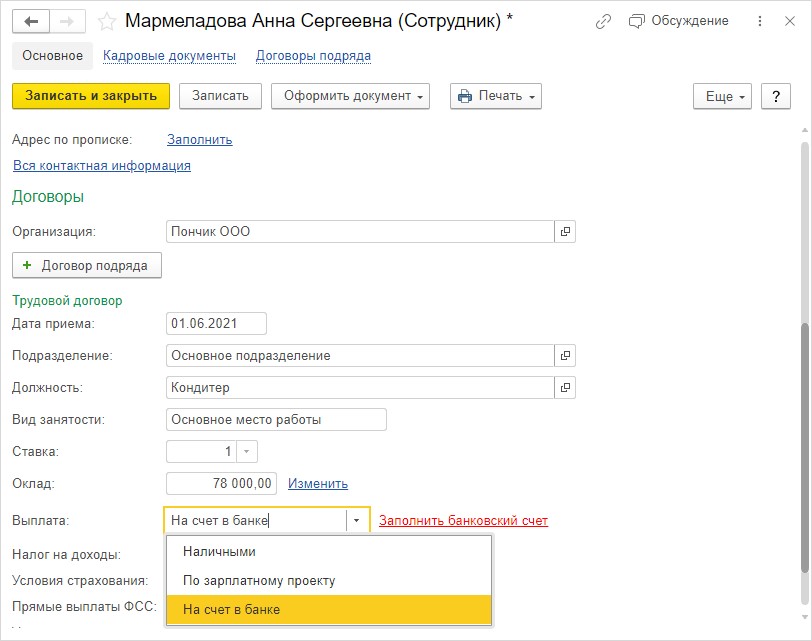

Шаг 1. Перейдите в раздел «Зарплата и выплаты» - «Сотрудники» и откройте карточку кондитера Мармеладовой А.С.

В нижней части в пункте «Выплата» выберите из списка «На счет в банке» и нажмите «Заполнить банковский счет».

Если реквизиты сотрудника были внесены ранее, отредактируйте их. В нашем примере реквизиты не были внесены, т.к. ранее Мармеладова А.С. получала зарплату через кассу.

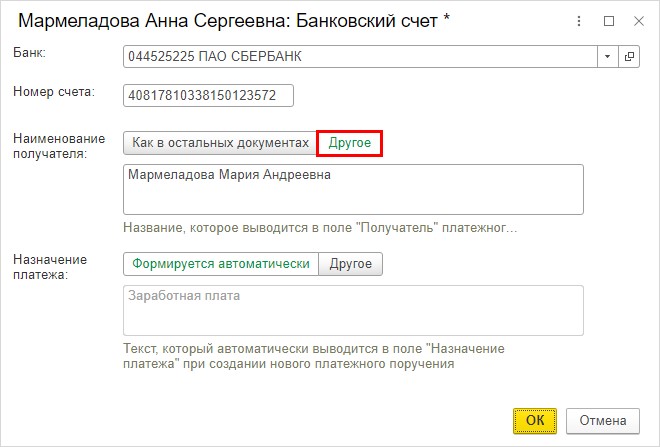

Шаг 2. Укажите банк получателя и номер его счет в банке. В поле «Наименование получателя» переключите на «Другое» и внесите данные получателя согласно заявления сотрудника – Мармеладова Мария Андреевна.

Сохраните изменения в карточке, нажав «Ок».

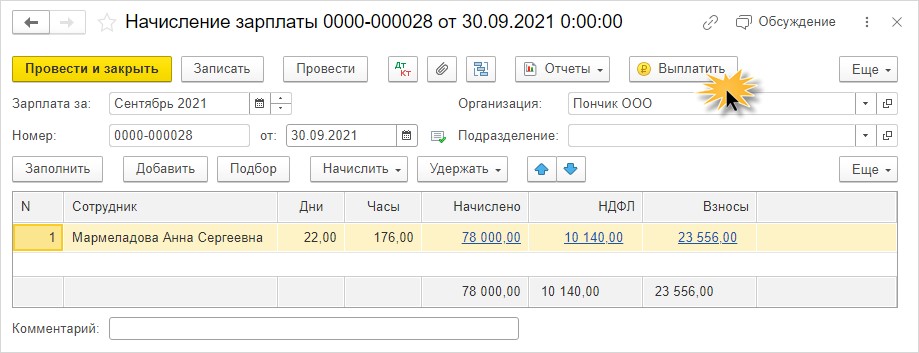

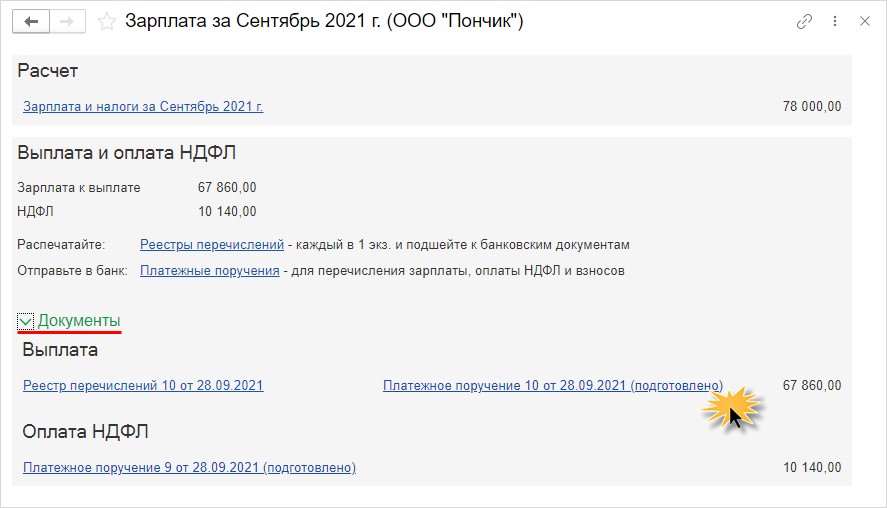

Шаг 3. Введите документ начисления зарплаты и сформируйте документы по ее выплате – кнопка «Выплатить».

При таком режиме ввода программа 1С автоматически сформирует нужный комплект документов – реестр перечислений и платежки на перечисление зарплаты и НДФЛ.

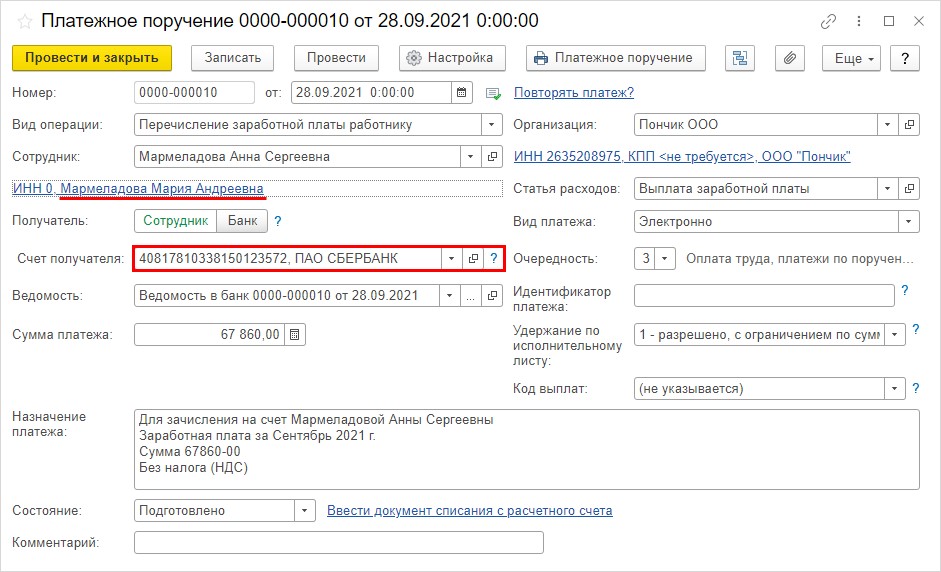

Шаг 4. Разверните пункт «Документы» и в разделе «Выплаты» нажмите гиперссылку «Платежное поручение (подготовлено)».

В подготовленном платежном поручении автоматически подставится счет получателя третьего лица – Мармеладовой Марии Андреевны. А для корректного закрытия оборотов по заработной плате, сотрудник отразится тот, который указан в ведомости на выплату – Мармеладова Анна Сергеевна.

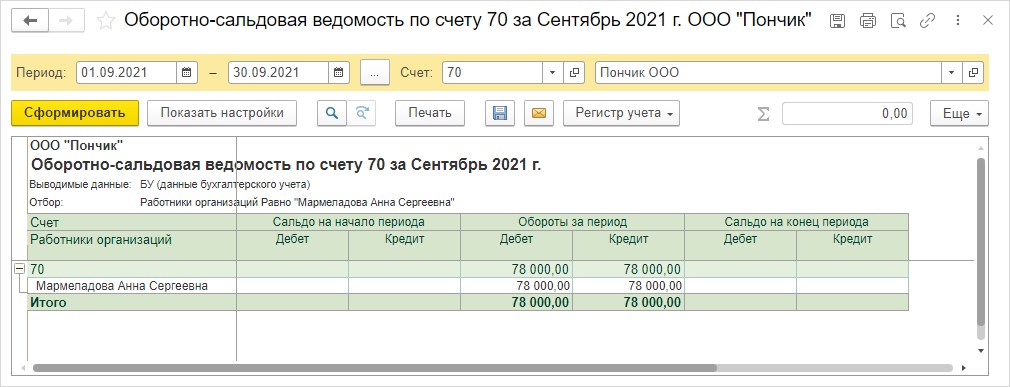

После отражения списания с расчетного зарплата Мармеладовой А.С. будет перечислена на счет ее дочери, Мармеладовой М.А., а в оборотно-сальдовой ведомости обороты по сотруднику закроются.

И еще один нюанс, на котором хочется заострить ваше внимание: если ранее зарплату сотрудника вы перечисляли согласно зарплатному проекту, то в случае замены получателя зарплаты вы уже не сможете применять его для этого сотрудника. Придется делать отдельную ведомость на выплату зарплаты такому сотруднику и подтягивать ее в банковскую выписку.

Если руководитель компании является одновременно ее единственным учредителем, нужно ли включать его в отчеты для ПФР и налоговой? Расставим все точки над «i» в этой статье.

В чем сложность вопроса

В нашей стране нередки ситуации, когда единственный учредитель организации и ее генеральный директор — это одно физическое лицо. По статистике в каждом третьем субъекте малого предпринимательства управление осуществляет сам собственник бизнеса.

Особенность его правового положения в том, что трудовой договор с единственным учредителем — директором заключать не нужно (такова позиция Минтруда, см. Письмо от 24.03.2020 № 14-2/В-293). На должность он назначает сам себя решением единственного участника (ст. 16 ТК РФ). Однако выплаты в пользу руководителя считаются производимыми в рамках трудовых правоотношений (Письмо Минфина от 20.11.2019 г. № 03-12-13/89698).

Закономерно возникает вопрос: как оформлять и сдавать отчеты таким компаниям в 2021 г., и нужно ли включать в них сведения по генеральному директору.

Нужно ли сдавать РСВ на руководителя-единственного учредителя

Директор, который является единственным участником фирмы, относится к категории застрахованных лиц по обязательному социальному страхованию (см. Приказ Минсоцразвития от 08.06.2010г. № 428н). На случай временной нетрудоспособности и в связи с материнством он относится к сотрудникам, работающим по трудовому договору. То есть на выплаты в его пользу начисляем страховые взносы в общем порядке.

Соответственно, такой руководитель включается в расчет по страховым взносам (РСВ). Этот документ направляется в ФНС ежеквартально, до 30-го числа месяца, следующего за отчетным периодом.

Важно: наличие или отсутствие выплат в пользу директора никак не влияет на обязанность сдавать отчетность. Если руководитель не получал вознаграждения в отчетном периоде, следует подать расчет с нулевыми показателями.

Вот, как выглядит заполнение «нулевого» РСВ (см. Письмо Минфина от 18.08.2020 г. № 03-15-05/72515):

- титульный лист;

- Раздел 1. — без вложений;

- в строке 001 «Тип плательщика» — код «2» — для плательщиков, которые в последний отчетный период фактические не осуществляли выплаты в пользу работника;

- во всех строках, где должны быть указаны суммы — «0»;

- подраздел 3.1. — прочерк в строке 010;

- подраздел 3.2. — прочерк в сроках 120-210.

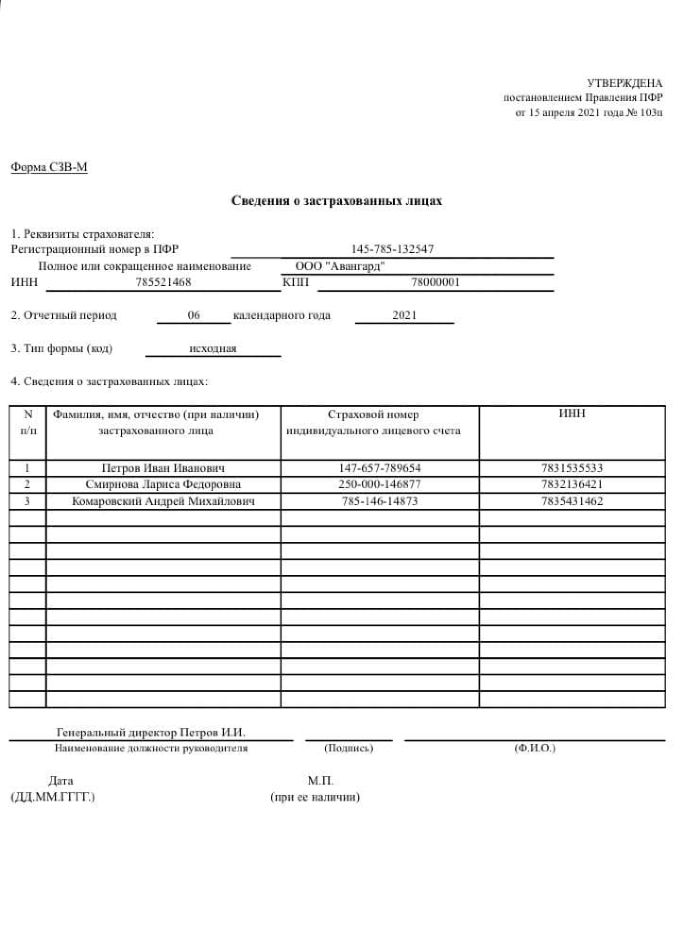

Включать ли директора-единственного учредителя в СЗВ-М

С мая 2021 г. утвержден новый бланк и правила заполнения сведений СЗВ-М (см. Постановление Правления ПФР от 15.04.2021 № 103п).

Пенсионный фонд недвусмысленно дал понять всем компаниям: в отчет необходимо внести все сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование, в том числе на о директорах, являющихся единственным собственником бизнеса.

А именно: названное постановление делает ссылку на ст. 7 Закона от 15.12.2001 № 167 «Об обязательном пенсионном страховании в Российской Федерации», в этой норме есть указание на руководителей — единственных учредителей. Таким образом, теперь оспорить позицию о включении гендиректора в СЗВ-М не удастся.

Образец СЗВ-М, который примет ПФР за июнь 2021 г.

Форма СЗВ-М подается в ПФР ежемесячно, не позднее 15-го числа месяца, который следует за отчетным. Если крайний срок выпадает на выходной или нерабочий праздничный день, то страхователи вправе отчитаться в ближайший следующий рабочий день.

Подготовка электронных отчетов под требования ПФР, автоматическая проверка на ошибки, круглосуточная поддержка и консультации — онлайн-сервис для отчетности в ПФР через Онлайн-Спринтер от Такском.

Нужно ли сдавать СЗВ-ТД при приеме и увольнении директора — единственного участника

Сведения по форме СЗВ-ТД подаются с 1 января 2021 г. в следующие сроки:

- не позднее следующего рабочего дня — после издания приказа о приеме или увольнении работника;

- ежемесячно, не позднее 15 числа месяца следующего за отчетным — для иных кадровых изменений (перевод, повышение квалификации и проч.).

Если трудового договора с генеральным директором нет, то и подавать СЗВ-ТД на него не нужно (см. Письмо Минтруда от 24.03.2020 г. № 14-2/В-293).

В обоснование своей позиции Министерство труда приводит следующий аргумент: согласно ч.2 ст. 273 ТК РФ, к трудовым не относятся отношения, которые возникают между организацией и ее руководителем, если последний является одновременно и единственным учредителем юрлица.

Подавать ли СЗВ-СТАЖ в конце 2021 года

Форму СЗВ-СТАЖ организации подают в ПФР по итогам отчетного года — не позднее 1 марта следующего года. Бланк был утвержден постановлением Правления Пенсионного фонда от 06.12.2018 № 507п.

Многие ошибочно полагают, что отчет подается только на лиц, с кем у компании заключен трудовой договор. Но учитывая мнение чиновников (см. Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846), СЗВ-СТАЖ необходимо сдавать, даже если в компании числится только один единственный учредитель — генеральный директор, с которым не заключен трудовой договор и которому выплачивалась зарплата.

Ниже пример заполнения отчета. Если зарплата не начислялась, укажите код «НЕОПЛ».

Как правило создателям малого бизнеса, которые выполняют функции и руководителя, и главного бухгалтера, сложно самостоятельно разобраться с отчетностью. На помощь им приходят таких сервисы, как Такском . Здесь можно подключить автоматическую сдачу отчетности для ООО и других юрлиц в любые государственные органы с техподдержкой 24/7.

Рассмотрим настройку графиков работы по отношению к работе сотрудника, а также один из видов начисления – прямая-сдельная оплата труда.

Настройки графиков в учетной политике

Трудовой кодекс разрешает использовать разные графики работы:

- пятидневка;

- шестидневка;

- сменный;

- сокращенный;

- суммированный учет времени.

Работодатель сам решает, по какому графику работают сотрудники, но необходимо знать, что по закону некоторые категории граждан имеют право трудиться неполное рабочее время.

Используете нестандартные виды начисления?

Тогда в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, переходите в раздел «Настройки» – «Расчет заработной платы» – «Настройка состава начислений и удержаний». На вкладке «Почасовая оплата» поставьте галки «Применение почасовой оплаты», «Ночные часы», «Вечерние часы», «Сверхурочная работа» и «Переработки при суммированном учете времени».

Понятия «вечернее время» сейчас не существует, но в ст. 103 ТК РФ прописано, что при сменном рабочем времени ночное и вечернее время является отклонением от нормальных условий труда и требуют повышенной оплаты.

По законодательству время, начиная с 22:00 и заканчивая 6:00, оплачивается в повышенном размере.

В учетной политике прописаны данные настройки. Их можно изменить согласно вашей учетной политике или в другом локальном нормативном акте.

Настройка расчета зарплаты в учетной политике «1С»

В настройках состава начислений и удержаний на вкладке «Прочие начисления» ставим галку «Работа в праздничные или выходные дни».

Настройка состава начислений и удержаний в «1С»

В настройках кадрового учета ставим флаг «Используется работа по неполной ставке».

Работа по неполной ставке в 1С:ЗУП

С такими настройками можете смело браться за оформление операций, которые мы привели в примерах ниже.

Сокращенная неделя

Составим график для сотрудников, работающих с вредными условиями труда. При этом сокращенная продолжительность недели равна 36 рабочих часов.

Перейдем в раздел «Настройка» – «График работы сотрудников» и нажмем кнопку «Создать». Далее шагаем по ссылке «Изменить свойства графика». В разделе «Способ заполнения графика» проставляем точку напротив опции «по дням недели» и в расписании работы указываем продолжительность ежедневного труда. Нажимаем «ОК».

Настройка графика работы в «1С:ЗУП»

Совместитель с зависимым графиком

Ситуация: приняли на работу сотрудника Маршина В. В. на условиях внутреннего совместителя, на 0,5 ставки по графику неполного рабочего времени (20-ти часовая рабочая неделя). Норма по другому графику – пятидневка. Оклад по должности с полной ставкой – 30 000 р.

Перейдем к графику работы сотрудников. Способ заполнения графика выбираем «по дням недели». Ставим флаги «Неполное рабочее время» и «Считать норму по другому графику». Во втором случае выбираем график «Пятидневка» и проставляем расписание работы.

Совместитель с зависимым графиком в «1С:ЗУП»

Далее создаем кадровый документ «Прием на работу», проставляем количество ставок и выбираем только что созданный нами график.

Прием на работу совместителя в «1С:ЗУП»

По итогам месяца создаем документ «Начисление зарплаты и взносов».

Начисление зарплаты и взносов в «1С:ЗУП»

Суммированный учет рабочего времени

Разберем здесь два примера.

Пример 1.

Сотрудник Петров И. И. работает 2/2. Необходимо ввести график работы.

Способ заполнения графика проставляем «по циклам производственной длины». Обязательно проставим флаг «Суммированный учет рабочего времени» и выберем, по какому графику будет определяться норма при подсчете переработок.

В расписании работы укажем цикл производственной длины. Наш сотрудник работает 2/2, это означает, что цикл будет составлять 4 дня. Нажмем «ОК».

Согласно ТК РФ, сверхурочную работу оплачивают по повышенному тарифу. По желанию сотрудника можем предоставить отгул. Для этого нужны следующие настройки.

В настройке расчета зарплаты обратимся к настройке состава начислений и удержаний, в учете отсутствий проставим флаг «Отгул».

Отгулы и регистрация переработок в «1С:ЗУП»

Документ «регистрация переработок в «1С:ЗУП»

Чтобы предоставить отгул сотруднику, введем документ «Отгул».

Начислим зарплату документом «Начисление зарплаты и взносов».

Настройка состава начислений и удержаний в программе

Пример 2.

Сотрудники работают по сменному графику, который предполагает работу с 6:00 до 6:00 утра с общей длительностью цикла – 4 дня.

- Первый день = с 6:00 до 22:00 (явка 14 часов) и с 22:00 до 24:00 (2 часа ночного времени).

- Второй день = с 00:00 до 6:00 (6 часов ночного времени).

Составим график работы сотрудника первой смены. В изменении свойства графика проставляем способ заполнения графика – по циклам. Проставим флаг, что это суммированный учет рабочего времени.

Обратите внимание, что этот график только для одной смены, для другой – необходимо создавать свой.

График работы по сменам в «1С:ЗУП»

График для второй смены аналогичен первому графику смены.

График работы в ночные смены в «1С:ЗУП»

График работы с ночной сменой в «1С:ЗУП»

Сдельная оплата труда

Сотрудники работают по сдельной оплате труда, то есть их зарплата зависит от выпущенных изделий. Сотрудника необходимо принять на работу и указать сдельную оплату, так как за каждую произведенную единицу он будет получать фиксированную стоимость.

В настройках зарплаты и далее – в настройках состава начислений и удержаний, на вкладке «прочие начисления» отмечаем «Сдельный заработок».

Настройка сдельного заработка

Сотруднику ставим оплату «сдельный заработок».

Создаем вид сдельной работы и указываем расценку произведенной единицы.

Себестоимость – сдельный заработок

Перед расчетом зарплаты фиксируем проделанную сотрудником работу. Вводим документ «Данные для расчета зарплаты» из раздела «Зарплата».

Данные для расчета зарплаты для сдельного заработка

Данные для расчета сдельного заработка в «1С:ЗУП»

Далее проводим само начисление зарплаты документом «Начисление зарплаты и взносов».

Читайте также: