Как отразить порчу имущества в 1с

Обновлено: 07.07.2024

Иногда в работе приходится сталкиваться и с неприятными ситуациями. Например, кража имущества предприятия сотрудниками. Юридическая сторона вопроса регулируется главой 39 ТК РФ «Материальная ответственность работника». Но, отразив «проблему» на бумаге, бухгалтеру необходимо еще выполнить ряд процедур по удержанию сумм ущерба в программе 1С. В данной статье раскроем все тонкости и нюансы этого процесса как в случае принудительного удержания из зарплаты, так и в случае добровольного погашения задолженности перед работодателем.

Рассмотрим основные аспекты возмещения ущерба предприятию.

Взыскание суммы ущерба может взыскиваться как в добровольном, так и в принудительном порядке.

Если работник добровольно погашает сумму ущерба, с ним заключается определенное соглашение и возмещение производится путем:

• удержаний из заработной платы сотрудника;

• выплаты сотрудником согласованной суммы ущерба.

С материально-ответственными лицами на предприятии заключаются договора о полной материальной ответственности.

В случае, если договор с сотрудником не заключен, он несет ограниченную материальную ответственность, т.е. сумма ущерба может быть взыскана лишь в пределах его среднего заработка, согласно ст. 241 ТК РФ, ограничивающей предел материальной ответственности сотрудника. Взыскание ущерба производится в течение месяца со дня установления факта причинения ущерба и в случае истечении данного срока, несогласия погасить сумму ущерба работником или же превышения суммы среднемесячного заработка сотрудника – взыскание производится в судебном порядке.

Рассмотрим ситуацию кражи имущества и отражение взыскания, на примере программы 1С: Зарплата и управление персоналом. Но сначала рассмотрим некоторые настройки программы.

Настройки 1С: ЗУП для ввода удержаний в счет возмещения ущерба

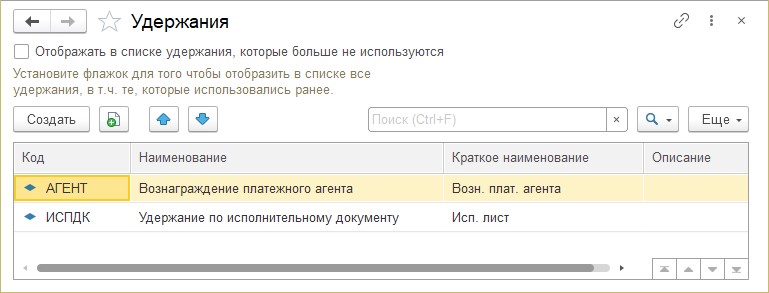

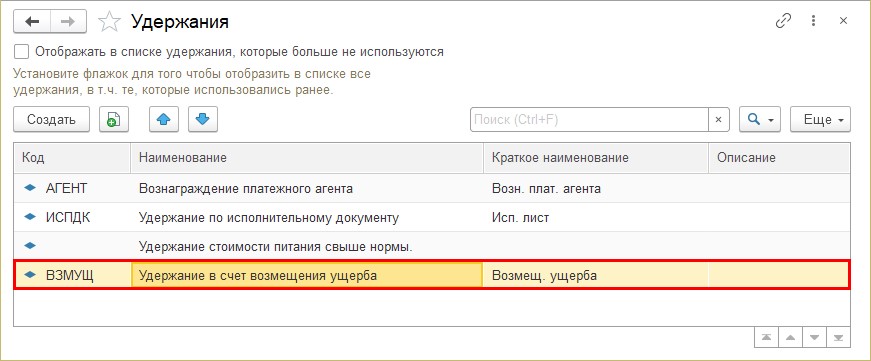

Для удержания материального ущерба в 1С: ЗУП предназначен документ «Удержание в счет материального ущерба». Вид удержания и его настройки можно посмотреть в разделе «Настройки» - «Удержания».

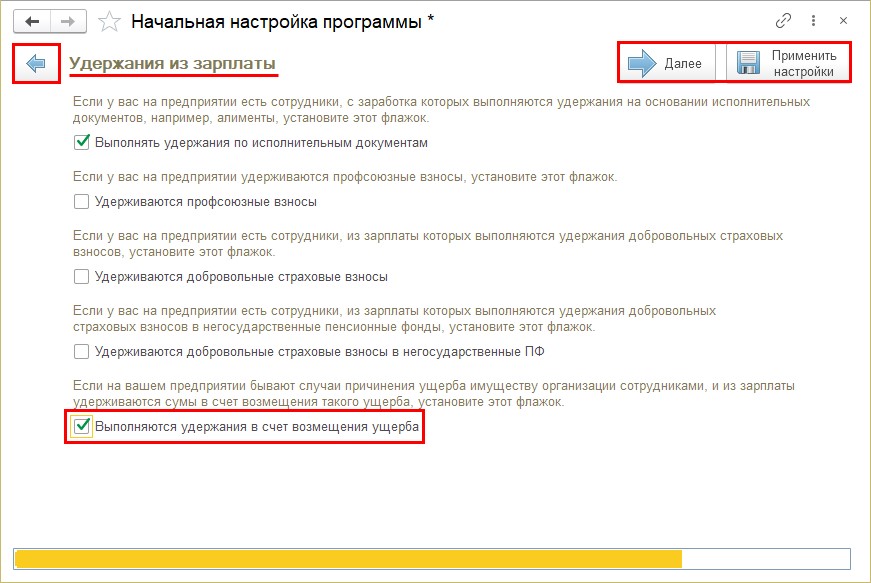

Но в случае, если при первоначальной настройке вы не установили галочку, что выполняются удержания в счет возмещения ущерба, то в справочнике вы можете не обнаружить данный вид удержания.

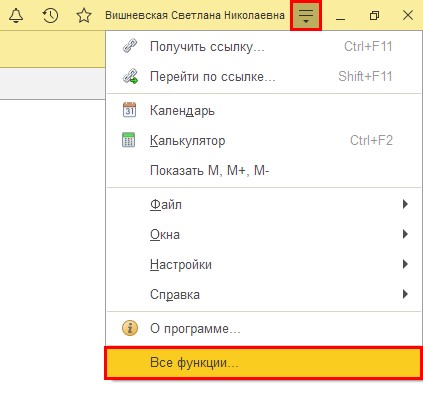

Что делать в такой ситуации? Многие источники советуют создать новый вид удержания самостоятельно. Конечно, это выход из ситуации, но для этого нужно знать его настройки. А чтобы не гадать, мы ведь можем повторно вызвать «стартовый помощник» и еще раз пройти первоначальную настройку и «доставить» нужные галочки.

Рассмотрим действия пошагово.

Напоминаем, что команда «Все функции…» включается здесь же в разделе «Настройки» - «Параметры».

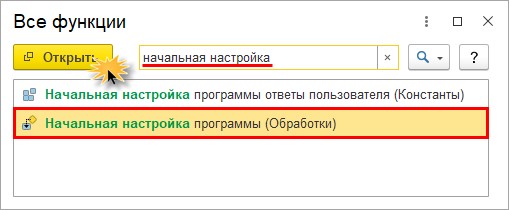

Чтобы не утруждать себя поиском, введите в строку поиска первые буквы искомого названия. Нам нужна «Начальная настройка программы» из раздела «Обработки».

Шаг 2. Нажмите «Открыть».

В результате настройки в справочнике «Удержания» появится новая строка – «Удержание в счет возмещения ущерба».

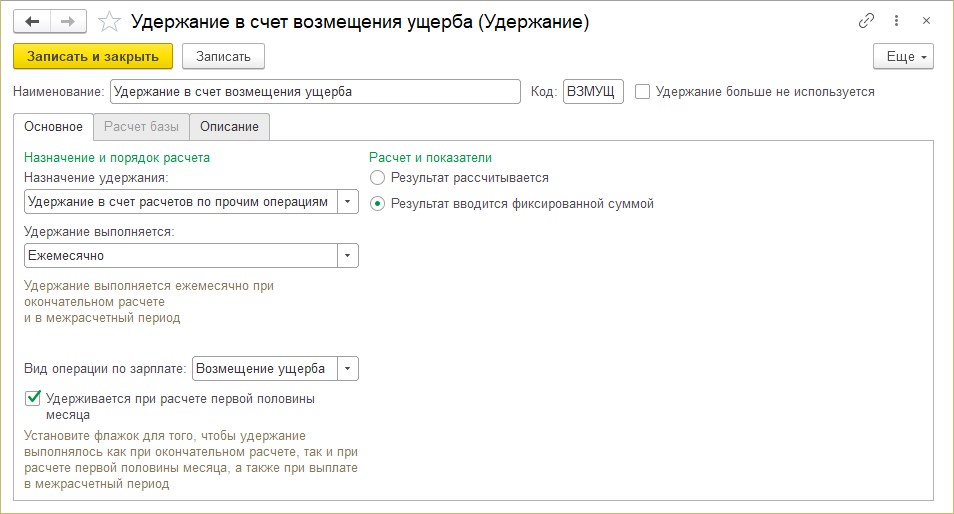

Шаг 4. Откройте удержание и посмотрите его настройки. Удержание выполняется ежемесячно и вводится фиксированной суммой.

В нашем первом примере применяется фиксированная сумма удержания, потому закладка «Расчет базы» не активна и расчетная база не используется. Пользователь может аналогично создать и свои варианты такого удержания, задавать формулу расчета, используя расчетную базу.

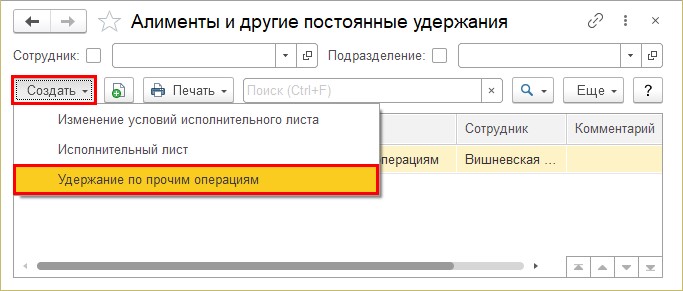

Назначение удержания – «Удержание в счет расчетов по прочим операциям». Такие удержания вводятся одноименным документом в разделе «Зарплата» - «Алименты и другие удержания».

Ввод удержания в счет возмещения ущерба

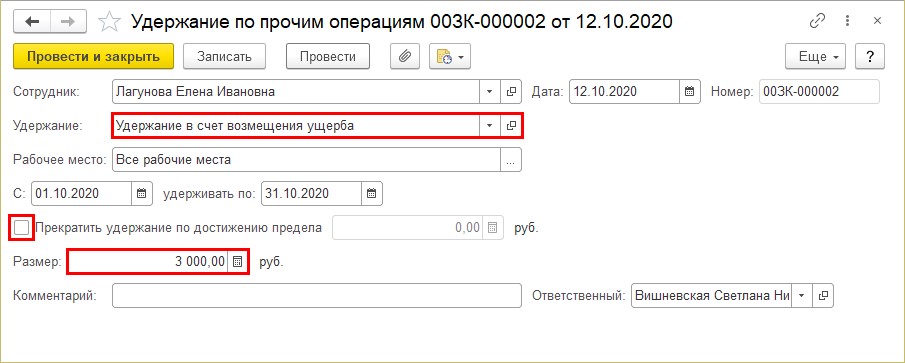

Рассмотрим условный пример: в октябре 2020 года в ООО «Петровские зори» была выявлена кража имущества сотрудником Лагуновой Е.И. Сумма ущерба – 3000 руб. Руководителем подписан приказ о взыскании суммы ущерба.

Зафиксируем документом приказ о взыскании суммы ущерба.

Шаг 2. Заполните документ:

• укажите сотрудника и дату документа;

• выберите вид удержания – «Удержание в счет возмещения ущерба»;

• задайте период удержания;

• укажите взыскиваемую сумму.

Можно задать сумму удержания и установить галочку «Прекратить удержание по достижению предела», т.е. указанной суммы.

Проведите документ – кнопка «Провести и закрыть».

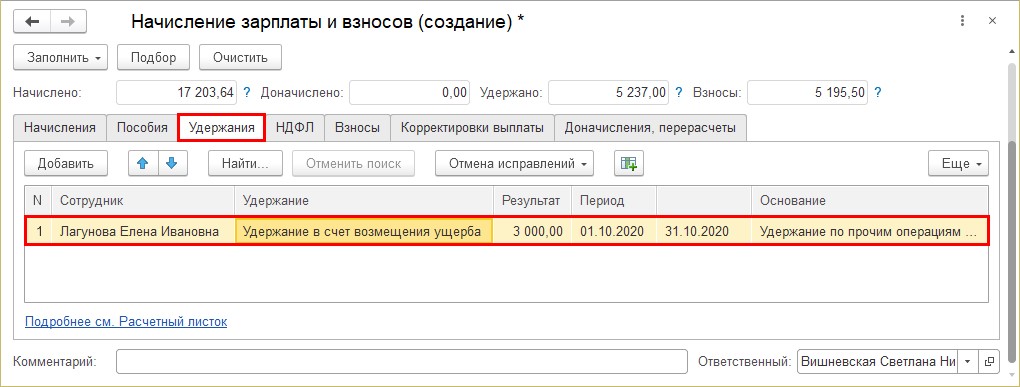

Шаг 3. Начислите зарплату. На закладке «Удержания» отобразится введенная документом сумма с указанием документа основания, который мы ввели ранее.

Ограничения сумм удержаний процентом от зарплаты в 1С :ЗУП

При взыскании ущерба и других удержаний, имеются некоторые ограничения. Руководствуясь ст. 138 ТК РФ, размер всех удержаний сотрудника по инициативе работодателя не может превышать 20% его ежемесячного заработка.

В нашем примере сумма небольшая и очевидно удовлетворяет данному требованию. А как быть в других ситуациях и как контролировать и рассчитывать эти суммы?

В программе 1С: Зарплата и управление персоналом, редакция 3.1, имеется функционал, позволяющий контролировать соответствие ограничениям, установленным ст. 138 ТК РФ.

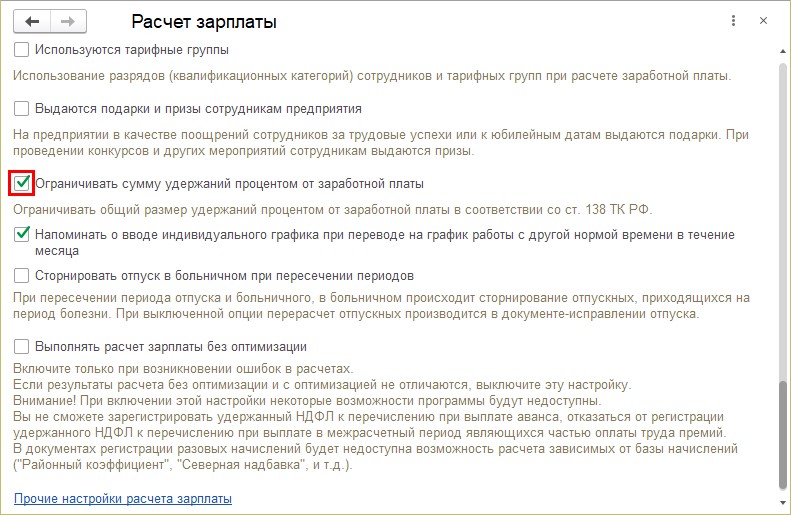

Включается он в разделе «Настройки» - «Расчет зарплаты».

Шаг 1. Перейдите в указанный выше раздел и установите галочку – «Ограничивать сумму удержаний процентом от заработной платы».

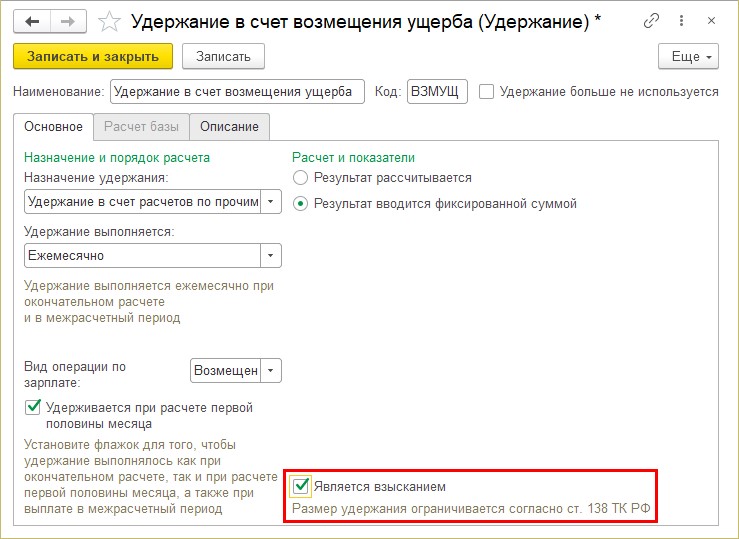

В результате в карточке вида удержания «Удержание в счет возмещения ущерба» появится настройка.

Шаг 2. Установите галочку – «Является взысканием» и тогда размер удержания ограничится согласно ст. 138 ТК РФ.

Рассмотрим это на примере.

Удержание в счет возмещения ущерба и ограничение взыскания.

В октябре 2020 года в ООО «Петровские зори» была выявлена кража имущества сотрудником Лагуновой Е.И. Сумма ущерба – 7000 руб. Руководителем подписан приказ о взыскании суммы ущерба.

Шаг 1. Введите документ «Удержание по прочим операциям» в разделе «Зарплата» - «Алименты и прочие удержания». Укажите сумму, взыскиваемую с сотрудника Лагунова Е.И.

Шаг 2. Проведите документ – кнопка «Провести и закрыть».

Шаг 3. Создайте документ «Начисление зарплаты и взносов». На закладке «Удержания» отобразилась сумма удержания, указанная ранее в документе.

Посмотрим «Расчетный листок». Вы спросите: «А где же ограничение?»

Для расчета и ограничения удержаний в 1С: ЗУП предназначен документ «Ограничение взысканий». Он появился после нашей настройки программы в разделе «Зарплата».

Шаг 4. Откройте журнал документов и нажмите кнопку «Создать».

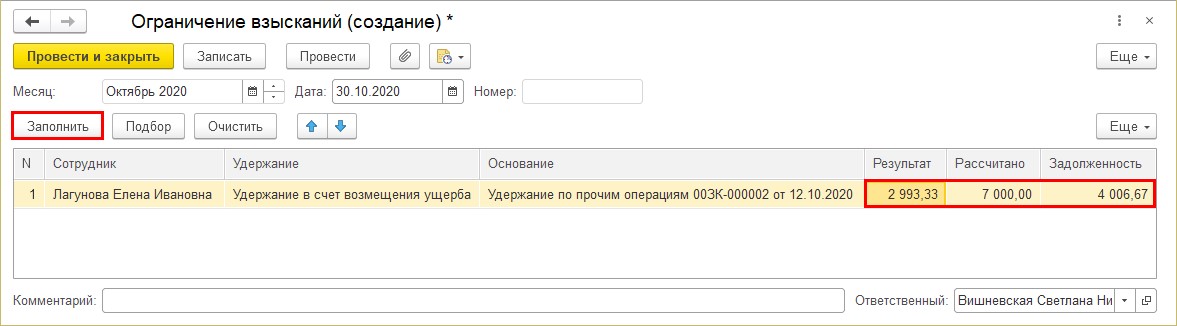

Документ рекомендуется заполнять автоматически.

В нашем примере по сотруднику Лагуновой Е.И. программа рассчитала сумму 2993,33руб. от общей суммы 7000 руб., отразив задолженность 4006,67 руб.

Шаг 6. Сохраните документ – кнопка «Провести и закрыть».

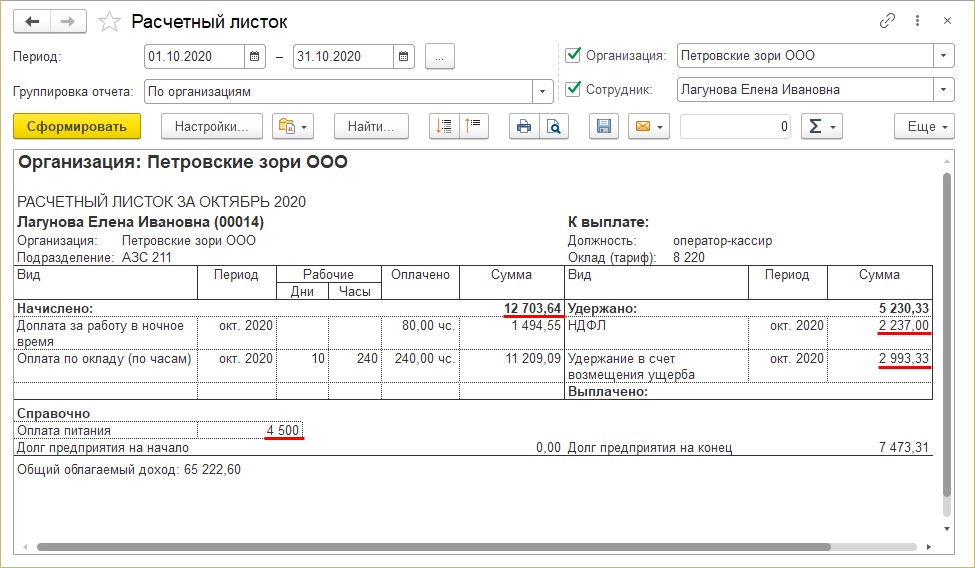

Давайте посмотрим на цифры в расчетном листке сотрудника Логунова Е.И. и проверим действие документа «Ограничение взысканий».

В нашем примере, заработная плата сотрудника Лагуновой Е.И. составила:

• 17203,64 руб. (12703,64 руб. в денежном выражении +4500 руб. - оплата питания).

• минус НДФЛ – 2237,00 руб. Сумма для расчета ограничения составила 14966,64 руб.

• согласно ст. 138 ТК РФ мы можем удержать не более 20%.

Проверим: 14966,64 руб. *20% = 2993,33 руб.

Программа автоматически проверила соблюдение установленного законом ограничения и рассчитала сумму с его учетом.

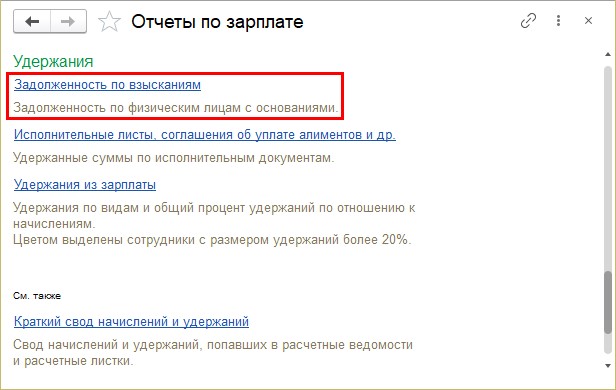

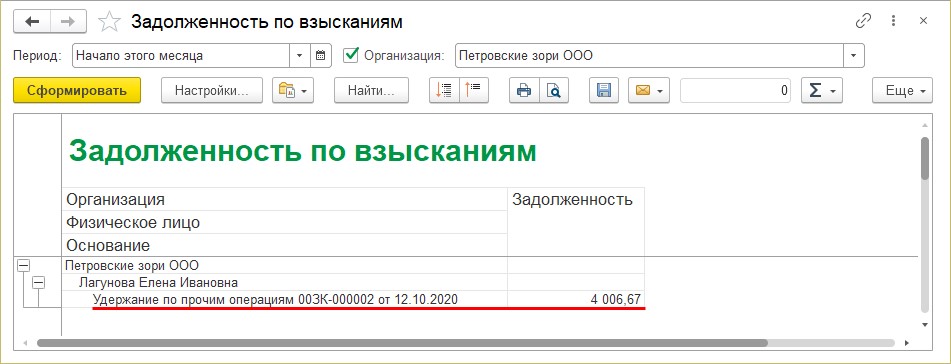

Остаток задолженности по взысканиям можно проследить в одноименном отчете в разделе «Зарплата» - «Отчеты по зарплате».

Сформировав отчет, мы видим, что по данному удержанию осталась непогашенная задолженность в размере 4006,67 руб.

При начислении зарплаты в следующем месяце сумма долга перейдет автоматически в раздел удержания сотрудника.

Шаг 7. Введите документ «Начисление зарплаты и взносов» за следующий месяц и проверьте сумму удержания.

Каждый раз после ввода документа «Начисление зарплаты» пользователь должен вводить документ «Ограничение взысканий» и проверять суммы взысканий на соответствие ограничения законодательству.

Шаг 8. Введите новый документ «Ограничение взысканий» за следующий месяц и нажмите «Заполнить».

По итогам начислений месяца, программа определила сумму удержания и остаток задолженности.

И так, до конца ее погашения.

Но сотрудник может и добровольно погасить сумму ущерба.

Добровольное погашение задолженности

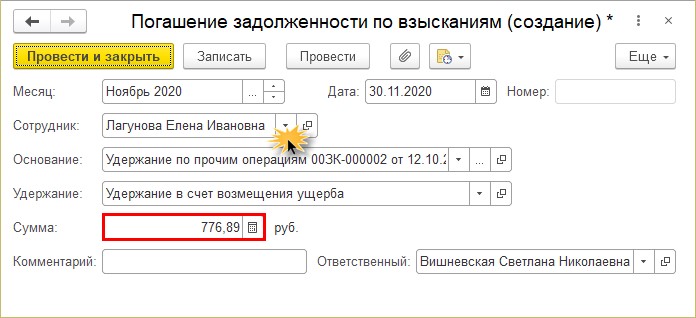

Рассмотрим это на примере: после удержания сумм взыскания ущерба из заработной платы в октябре и ноябре месяце сотрудник Лагунова Е.И. изъявила желание добровольно погасить остаток долга в размере 776,89 руб.

Отразим этот факт документом в 1С: ЗУП.

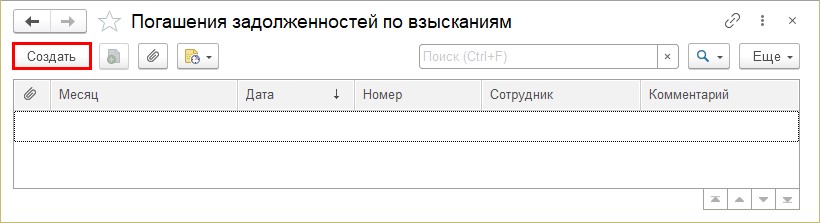

Шаг 1. Перейдите в раздел «Зарплата» - «Погашение задолженностей по взысканиям».

Шаг 2. Для ввода нового документа, нажмите кнопку «Создать».

Шаг 3. Установите дату документа и месяц отражения записи.

Выберите сотрудника. В нашем примере это Лагунова Е.И. Программа автоматически укажет документ основание, по которому имеется задолженность и вид удержания.

Укажите сумму, которую сотрудник возмещает.

Сохраните документ, после чего сформируйте отчет «Задолженность по взысканиям» в разделе «Отчеты по зарплате». После полного погашения задолженности он формируется пустой, т.е. задолженность сотрудником погашена: часть суммы удержана из зарплаты и часть внесена добровольно.

Имущество портится по разным причинам: недобросовестное поведение или халатность сотрудников, погодные условия. Порядок действий в любом случае примерно одинаков: ищем виновника, решаем что делать с пострадавшим основным средством, оформляем закрывающие документы.

Откуда мы узнаем, что имущество испортилось

Как правило, факт непригодности ОС устанавливают тремя путями:

1. При инвентаризации

Факт непригодности ОС в этом случае фиксируем в сличительной ведомости. Все документы по делу, в том числе по поиску виновника и причин порчи, передаем инвентаризационной комиссии. Она уже выносит окончательный вердикт по судьбе ОС – ремонт или списание. Руководитель организации утверждает результаты инвентаризации.

2. В ходе использования

Тут достаточно зафиксировать факт порчи, собрав произвольную комиссию. Ее цель – оценить ущерб и повреждения, определить судьбу имущества. Свое решение комиссия закрепляет в акте (заключении), куда включает такие пункты:

1) наименование ОС, инвентарный номер и повреждения;

3) информация о виновнике, если его удалось установить;

4) причины порчи;

5) состояние ОС – подлежит ли оно восстановлению или будет списано.

Если удалось обнаружить виновного сотрудника, к акту прикладывают его пояснительную записку, с объяснениями, почему испортил имущество. При отказе сотрудника предоставить объяснения, комиссия самостоятельно составляет отдельный акт и знакомит с ним виновника.

3. В результате чрезвычайной ситуации

На предприятии может случиться затопление, пожар. Природные катаклизмы никто не отменял. В этом случае проводится внеплановая инвентаризация. Кроме стандартной документации потребуются:

протокол осмотра места происшествия,

акт с установленной причиной бедствия,

при пожаре или затоплении также – постановление о возбуждении уголовного дела.

По каждому случаю руководитель принимает окончательное решение о дальнейшем распоряжении основными средствами, оформив приказ. На основании приказа составьте акт о списании ОС (№ ОС-4) или акт о восстановлении, ремонте (№ ОС-3), если ремонт проводим собственными силами, либо документы на ремонт от подрядчика.

Что учесть, если виновник – известен

В порче имущества сотрудник может признаться сам. Либо найти виновника помогают свидетели, доказательства.

Виновник обязан возместить ущерб, понесенный организацией: затраты на восстановление и ремонт основного средства либо на покупку такого же имущества в той же степени износа на момент утраты/порчи. Ориентировочная сумма покупки – остаточная стоимость испорченного ОС по данным бухучета.

По ТК РФ работник несет либо ограниченную, либо полную материальную ответственность. Полную сумму можно взыскать в случаях из ст. 243 ТК РФ. Например, если испортил ОС, будучи пьяным. Или умышленно причинил ущерб.

В остальных ситуациях работник возмещает сумму, не превышающую его среднемесячный заработок. Ее же руководитель может удержать и самостоятельно, без согласия работника, при условии, что сумма не превышает 20% от начисленной зарплаты без НДФЛ.

Если работник добровольно согласился возместить понесенный ущерб, достаточно в письменной форме согласовать с руководителем сроки, сумму и способ выплаты задолженности.

Пример расчета удержания с виновника

Иванов А.В. нанес ущерб организации в размере 24 000 руб. Ответственность признана ограниченной. Его среднемесячная зарплата составляет 20 000 руб., начисленная за месяц – 19 400 руб. НДФЛ – 13%.

Сумма, которую руководитель вправе удержать с Иванова А.В., составит 3375,6 руб. [20% х (19 400 руб. – 19 400 руб. х 13%)].

Таким образом, Иванов А.В. полностью погасит сумму задолженности за 8 месяцев. Причем сумма, которую останется выплатить за восьмой месяц составит 370,8 руб. (24 000 руб. – 3375,6 х 7 мес.).

Какие проводки будут по испорченному имуществу

Бухзаписи зависят от ситуации.

Ситуация 1. ОС подлежит ремонту

Затраты на восстановление ОС списываем на счет амортизации, которую ранее начисляли на объект.

Дт 20 «Основное производство» (23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 44 «Расходы на продажу») Кт 10 «Материалы» (69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда») – ремонт своими силами.

Дт 20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу») Кт 60 «Расчеты с поставщиками и подрядчиками» – ремонт сторонней организацией.

Ситуация 2. ОС не подлежит ремонту

Здесь проводки делаем в 3 этапа.

На дату оформления акта о списании:

На дату оформления акта о списании

Дт 01 «Основные средства»

субсчет «Выбытие ОС»

Кт 01 «Основные средства»

субсчет «ОС в эксплуатации»

Списана первоначальная стоимость ОС

Дт 02 «Амортизация основных средств»

Кт 01 «Основные средства»

субсчет «Выбытие ОС»

Списана начисленная амортизация

Дт 94 «Недостачи и потери от порчи ценностей»

Кт 01 «Основные средства»

субсчет «Выбытие ОС»

Отражены потери от порчи ОС в размере остаточной стоимости

Дт 91.2 «Прочие расходы»

Кт 94 «Недостачи и потери от порчи ценностей»

Списаны потери от порчи ОС

На дату признания ущерба

Дт 73.2 «Расчеты по возмещению материального ущерба»

Кт 91.1 «Прочие доходы»

Отражена сумма ущерба к возмещению виновником

На дату возмещения ущерба

Дт 70 «Расчеты с персоналом по оплате труда» (50 «Касса», 51 «Расчетные счета», 08 «Вложения во внеоборотные активы)

Кт 73 «Расчеты по возмещению материального ущерба»

Погашение задолженности виновным сотрудником в счет ущерба

Как удержать зарплату в счет ущерба в «1С:Бухгалтерия 8», ред. 3.0

Новый вид удержания настраиваем в разделе «Зарплата и кадры» – «Настройки зарплаты» – «Расчет зарплаты» – «Удержания» – кнопка «Создать».

Сумму удержания в счет возмещения ущерба регистрируем документом «Начисление зарплаты» (раздел «Зарплата и кадры» – «Все начисления»).

Чтобы по сотруднику можно было произвести удержание, автоматически заполните документ сотрудниками и суммами для начисления зарплаты (кнопка «Заполнить») либо подберите конкретного сотрудника (кнопка «Добавить»). Для ввода суммы удержания нажмите на нужного сотрудника, а затем на кнопку «Удержать» и выберите из представленного списка созданное ранее удержание.

Чтобы зарегистрировать удержание в счет возмещения ущерба в бухгалтерском учете, нужен документ «Операция» (раздел «Операции» – «Операции, введенные вручную» – кнопка «Создать» – «Операция»). Программа сделает проводку:

Дт 70 «Расчеты с персоналом по оплате труда» Кт 73.2 «Расчеты по возмещению материального ущерба» – погашена задолженность по ущербу виновным работником.

Иногда в работе приходится сталкиваться и с неприятными ситуациями. Например, кража имущества предприятия сотрудниками. Юридическая сторона вопроса регулируется главой 39 ТК РФ «Материальная ответственность работника». Но, отразив проблему на бумаге, бухгалтеру необходимо еще выполнить ряд процедур по удержанию сумм ущерба в программе 1С. В статье раскроем все тонкости и нюансы этого процесса как в случае принудительного удержания из зарплаты, так и в случае добровольного погашения задолженности перед работодателем.

Основные аспекты возмещения ущерба предприятию

Взыскание суммы ущерба может взыскиваться как в добровольном, так и в принудительном порядке.

Если работник добровольно погашает сумму ущерба, с ним заключается определенное соглашение и возмещение производится путем:

- удержаний из заработной платы сотрудника;

- выплаты сотрудником согласованной суммы ущерба.

С материально-ответственными лицами на предприятии заключаются договора о полной материальной ответственности.

В случае, если договор с сотрудником не заключен, он несет ограниченную материальную ответственность, т.е. сумма ущерба может быть взыскана лишь в пределах его среднего заработка, согласно ст. 241 ТК РФ, ограничивающей предел материальной ответственности сотрудника. Взыскание ущерба производится в течение месяца со дня установления факта причинения ущерба и в случае истечении данного срока, несогласия погасить сумму ущерба работником или же превышения суммы среднемесячного заработка сотрудника — взыскание производится в судебном порядке.

Рассмотрим ситуацию кражи имущества и отражение взыскания на примере программы 1С: Зарплата и управление персоналом. Но сначала рассмотрим некоторые настройки программы.

Настройки 1С: ЗУП для ввода удержаний в счет возмещения ущерба

Для удержания материального ущерба в 1С: ЗУП предназначен документ «Удержание в счет материального ущерба». Вид удержания и его настройки можно посмотреть в разделе «Настройки» — «Удержания».

Но в случае, если при первоначальной настройке вы не установили галочку, что выполняются удержания в счет возмещения ущерба, то в справочнике вы можете не обнаружить данный вид удержания.

Что делать в такой ситуации? Многие источники советуют создать новый вид удержания самостоятельно. Конечно, это выход из ситуации, но для этого нужно знать его настройки. А чтобы не гадать, мы ведь можем повторно вызвать «стартовый помощник» и еще раз пройти первоначальную настройку и «доставить» нужные галочки.

Пошаговый механизм действий

Напоминаем, что команда «Все функции. » включается здесь же в разделе «Настройки» — «Параметры».

Чтобы не утруждать себя поиском, введите в строку поиска первые буквы искомого названия. Нам нужна «Начальная настройка программы» из раздела «Обработки».

Шаг 2. Нажмите «Открыть».

В результате настройки в справочнике «Удержания» появится новая строка — «Удержание в счет возмещения ущерба».

Шаг 4. Откройте удержание и посмотрите его настройки. Удержание выполняется ежемесячно и вводится фиксированной суммой.

В нашем первом примере применяется фиксированная сумма удержания, потому закладка «Расчет базы» не активна и расчетная база не используется. Пользователь может аналогично создать и свои варианты такого удержания, задавать формулу расчета, используя расчетную базу.

Назначение удержания — «Удержание в счет расчетов по прочим операциям». Такие удержания вводятся одноименным документом в разделе «Зарплата» — «Алименты и другие удержания».

Ввод удержания в счет возмещения ущерба

Рассмотрим условный пример: в октябре 2020 года в ООО «Петровские зори» была выявлена кража имущества сотрудником Лагуновой Е.И. Сумма ущерба — 3000 руб. Руководителем подписан приказ о взыскании суммы ущерба.

Зафиксируем документом приказ о взыскании суммы ущерба.

Шаг 2. Заполните документ:

- укажите сотрудника и дату документа;

- выберите вид удержания — «Удержание в счет возмещения ущерба»;

- задайте период удержания;

- укажите взыскиваемую сумму.

Можно задать сумму удержания и установить галочку «Прекратить удержание по достижению предела», т.е. указанной суммы.

Проведите документ — кнопка «Провести и закрыть».

Шаг 3. Начислите зарплату. На закладке «Удержания» отобразится введенная документом сумма с указанием документа основания, который мы ввели ранее.

Ограничения сумм удержаний процентом от зарплаты в 1С :ЗУП

При взыскании ущерба и других удержаний имеются некоторые ограничения.

Если руководствоваться ст. 138 ТК РФ, размер всех удержаний сотрудника по инициативе работодателя не может превышать 20% его ежемесячного заработка.

В нашем примере сумма небольшая и очевидно удовлетворяет данному требованию. А как быть в других ситуациях и как контролировать и рассчитывать эти суммы?

В программе 1С: Зарплата и управление персоналом, редакция 3.1 имеется функционал, позволяющий контролировать соответствие ограничениям, установленным ст. 138 ТК РФ.

Включается он в разделе «Настройки» — «Расчет зарплаты».

Шаг 1. Перейдите в указанный выше раздел и установите галочку — «Ограничивать сумму удержаний процентом от заработной платы».

В результате в карточке вида удержания «Удержание в счет возмещения ущерба» появится настройка.

Шаг 2. Установите галочку — «Является взысканием» и тогда размер удержания ограничится согласно ст. 138 ТК РФ.

Рассмотрим это на примере.

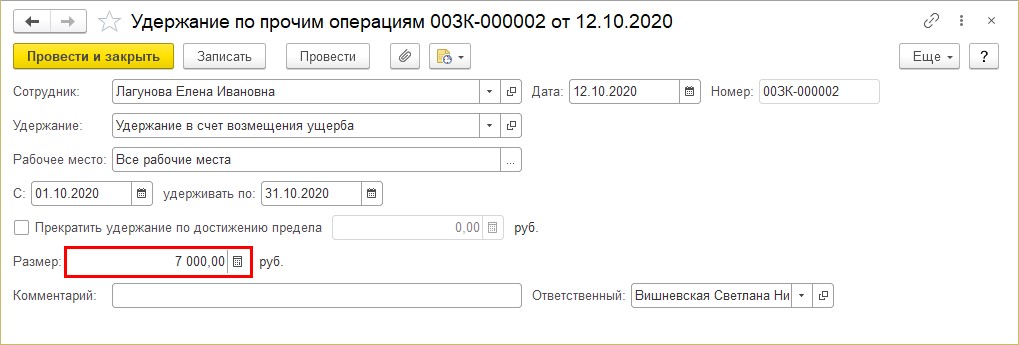

Удержание в счет возмещения ущерба и ограничение взыскания

В октябре 2020 года в ООО «Петровские зори» была выявлена кража имущества сотрудником Лагуновой Е.И. Сумма ущерба — 7000 руб. Руководителем подписан приказ о взыскании суммы ущерба.

Шаг 1. Введите документ «Удержание по прочим операциям» в разделе «Зарплата» — «Алименты и прочие удержания». Укажите сумму, взыскиваемую с сотрудника Лагунова Е.И.

Шаг 2. Проведите документ — кнопка «Провести и закрыть».

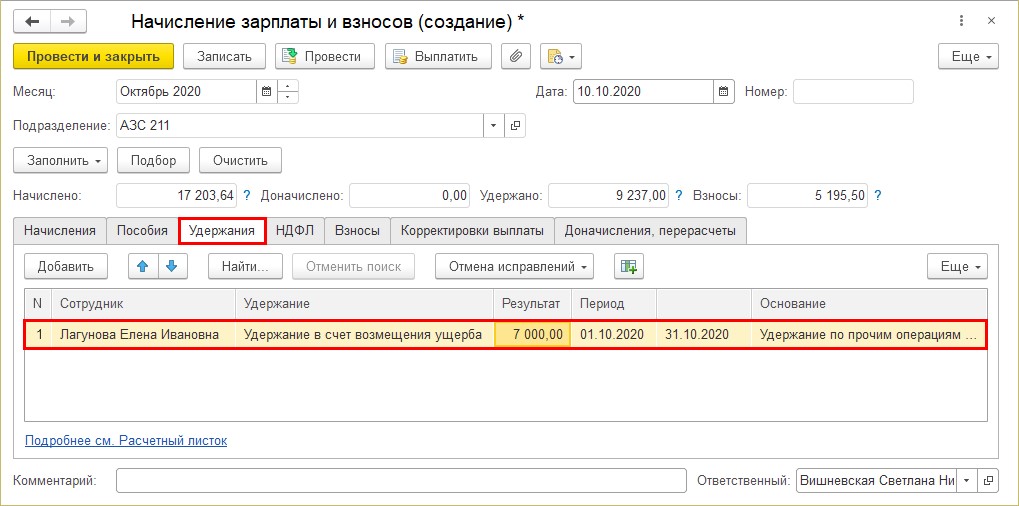

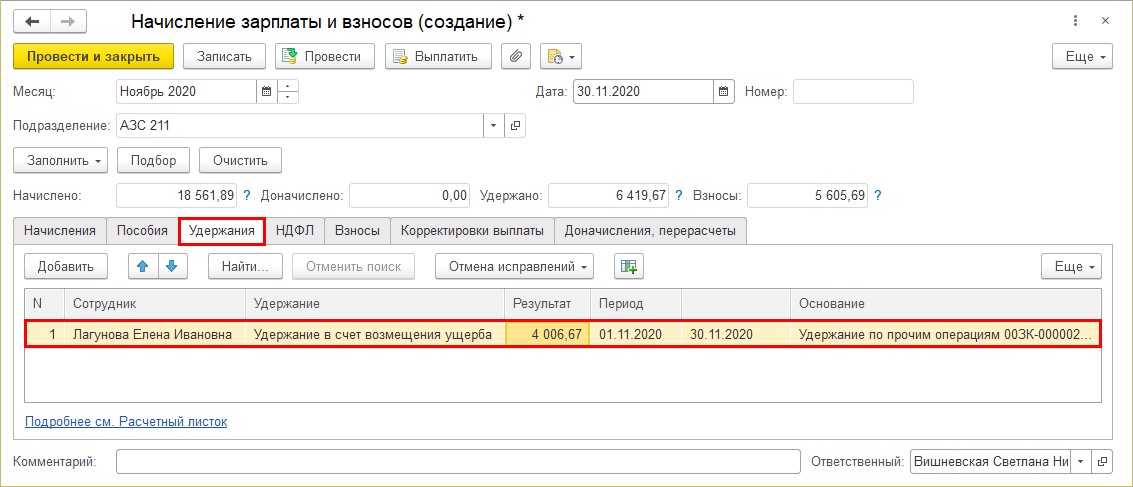

Шаг 3. Создайте документ «Начисление зарплаты и взносов». На закладке «Удержания» отобразилась сумма удержания, указанная ранее в документе.

Посмотрим «Расчетный листок». Вы спросите: «А где же ограничение?»

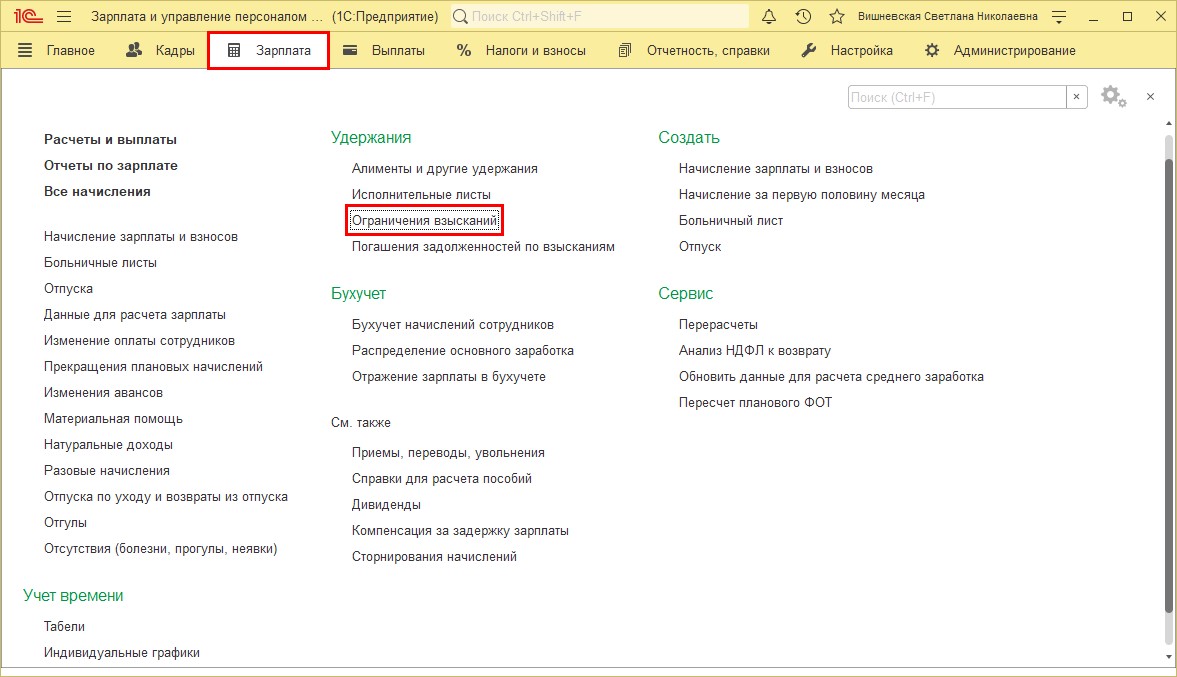

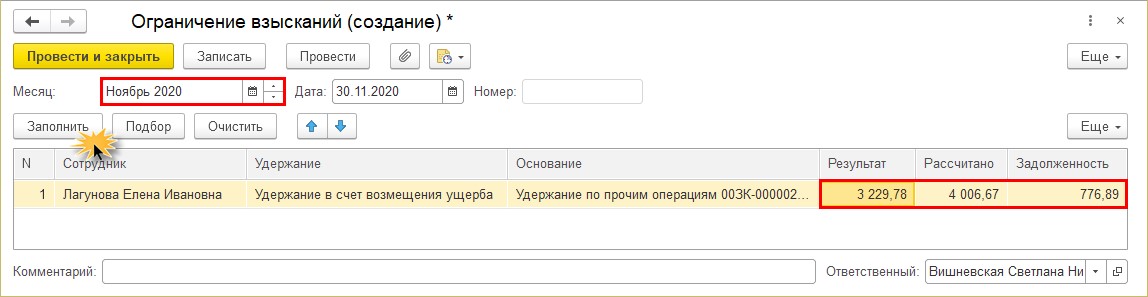

Для расчета и ограничения удержаний в 1С: ЗУП предназначен документ «Ограничение взысканий». Он появился после нашей настройки программы в разделе «Зарплата».

Шаг 4. Откройте журнал документов и нажмите кнопку «Создать».

Документ рекомендуется заполнять автоматически.

В нашем примере по сотруднику Лагуновой Е.И. программа рассчитала сумму 2993,33руб. от общей суммы 7000 руб., отразив задолженность 4006,67 руб.

Шаг 6. Сохраните документ — кнопка «Провести и закрыть».

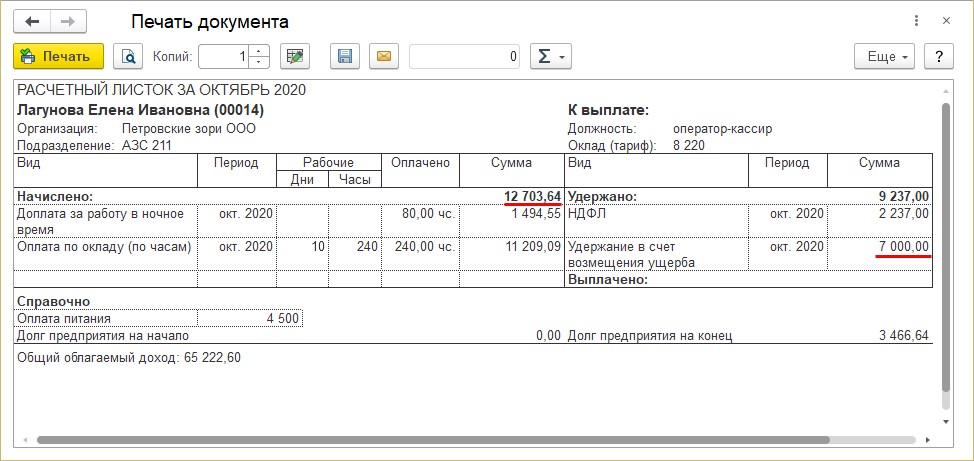

Давайте посмотрим на цифры в расчетном листке сотрудника Логунова Е.И. и проверим действие документа «Ограничение взысканий».

В нашем примере заработная плата сотрудника Лагуновой Е.И. составила:

- 17203,64 руб. (12703,64 руб. в денежном выражении 4500 руб. — оплата питания).

- минус НДФЛ — 2237,00 руб. Сумма для расчета ограничения составила 14966,64 руб.

- согласно ст. 138 ТК РФ мы можем удержать не более 20%.

Проверим: 14966,64 руб. *20% = 2993,33 руб.

Программа автоматически проверила соблюдение установленного законом ограничения и рассчитала сумму с его учетом.

Остаток задолженности по взысканиям можно проследить в одноименном отчете в разделе «Зарплата» — «Отчеты по зарплате».

Сформировав отчет, мы видим, что по данному удержанию осталась непогашенная задолженность в размере 4006,67 руб.

При начислении зарплаты в следующем месяце сумма долга перейдет автоматически в раздел удержания сотрудника.

Шаг 7. Введите документ «Начисление зарплаты и взносов» за следующий месяц и проверьте сумму удержания.

Каждый раз после ввода документа «Начисление зарплаты» пользователь должен вводить документ «Ограничение взысканий» и проверять суммы взысканий на соответствие ограничения законодательству.

Шаг 8. Введите новый документ «Ограничение взысканий» за следующий месяц и нажмите «Заполнить».

По итогам начислений месяца, программа определила сумму удержания и остаток задолженности.

И так, до конца ее погашения.

Но сотрудник может и добровольно погасить сумму ущерба.

Добровольное погашение задолженности

Рассмотрим это на примере.

После удержания сумм взыскания ущерба из заработной платы в октябре и ноябре месяце сотрудник Лагунова Е.И. изъявила желание добровольно погасить остаток долга в размере 776,89 руб.

Отразим этот факт документом в 1С: ЗУП.

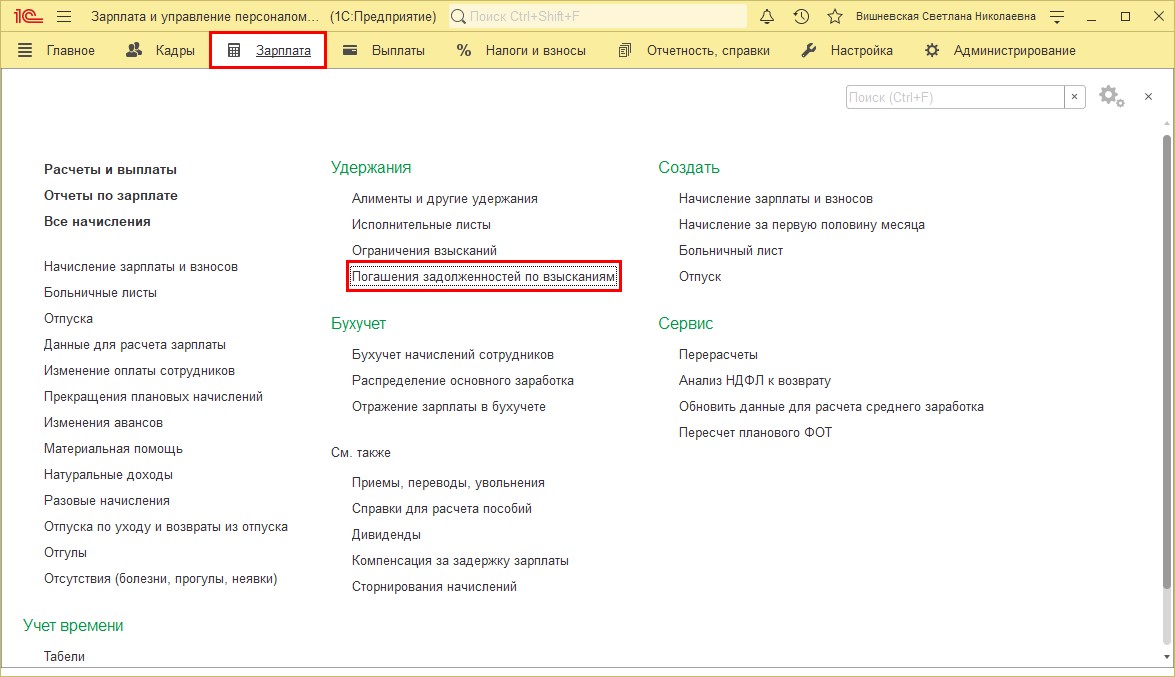

Шаг 1. Перейдите в раздел «Зарплата» — «Погашение задолженностей по взысканиям».

Шаг 2. Для ввода нового документа, нажмите кнопку «Создать».

Шаг 3. Установите дату документа и месяц отражения записи.

Выберите сотрудника. В нашем примере это Лагунова Е.И. Программа автоматически укажет документ основание, по которому имеется задолженность и вид удержания.

Укажите сумму, которую сотрудник возмещает.

Сохраните документ, после чего сформируйте отчет «Задолженность по взысканиям» в разделе «Отчеты по зарплате». После полного погашения задолженности он формируется пустой, т.е. задолженность сотрудником погашена: часть суммы удержана из зарплаты и часть внесена добровольно.

Недавно у наших клиентов произошла такая ситуация: сотрудник причинил ущерб имуществу учреждения и после суда возместил сумму ущерба. Каким образом отразить подобные операции в программе 1С: Бухгалтерия государственного учреждения 8 ред.1.0 я расскажу в этой статье.

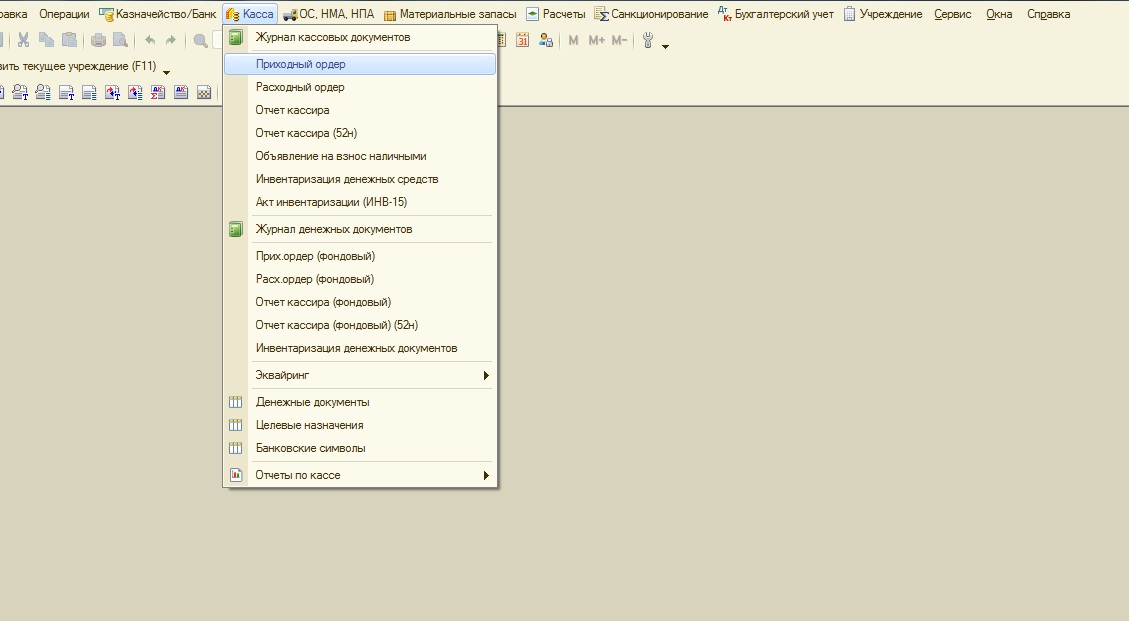

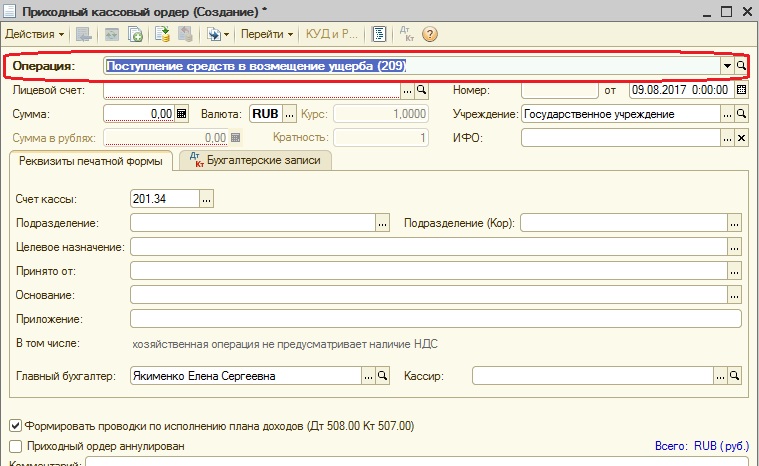

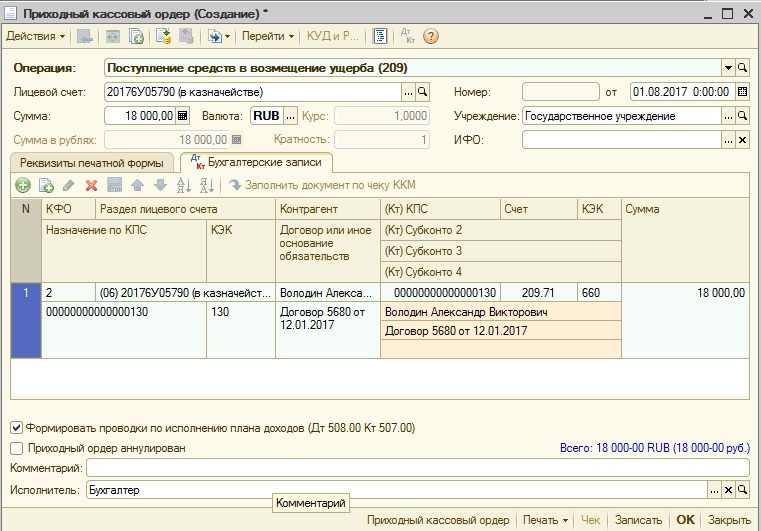

Итак, сумма была внесена в кассу учреждения. Данную операцию отражаем документом «Приходный кассовый ордер».

Указываем вид операции «Поступление средств в возмещение ущерба (209)».

Далее заполняете табличную часть, выбираете субсчет 209 счета, который подходит для вашей ситуации.

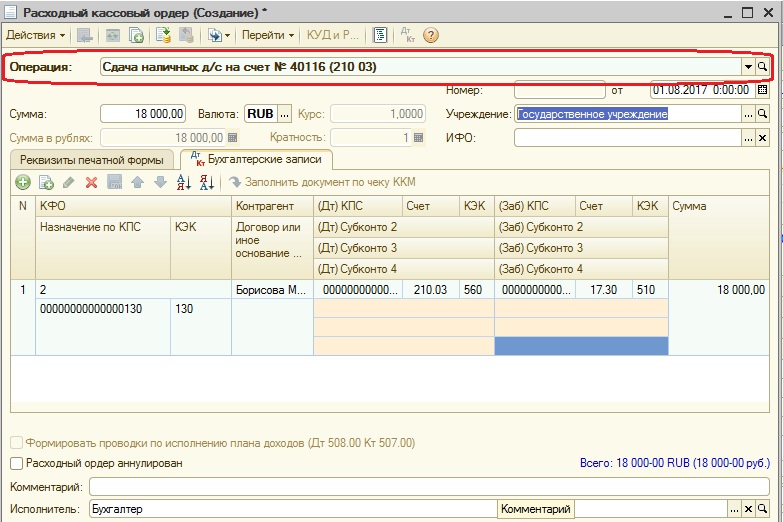

После проведения приходного кассового ордера нужно отразить перемещение денег на лицевой счет. Для этого используем несколько документов. Первый – это «Расходный кассовый ордер». Вид операции – «Сдача наличных д/с на счет № 40116 (210 03)».

И второй документ – это «Кассовое поступление» с видом операции «Поступление наличных в счет доходов от реализации (210 03)».

После заполнения документа проводим его.

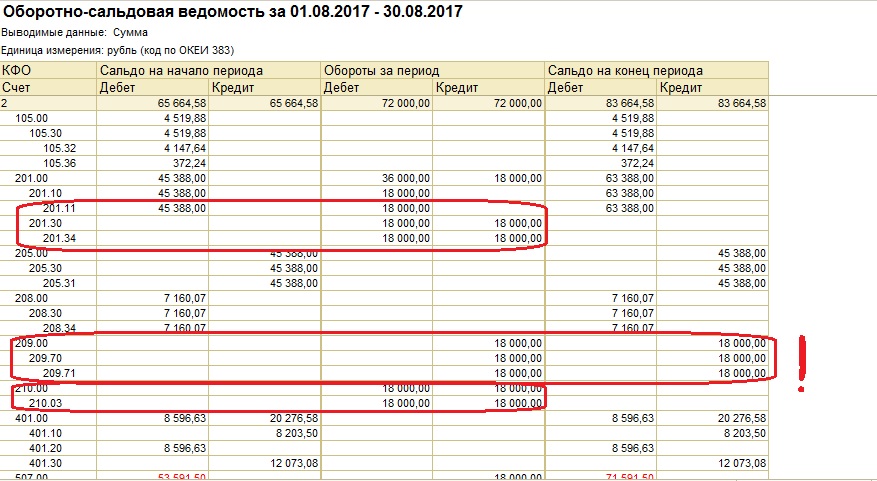

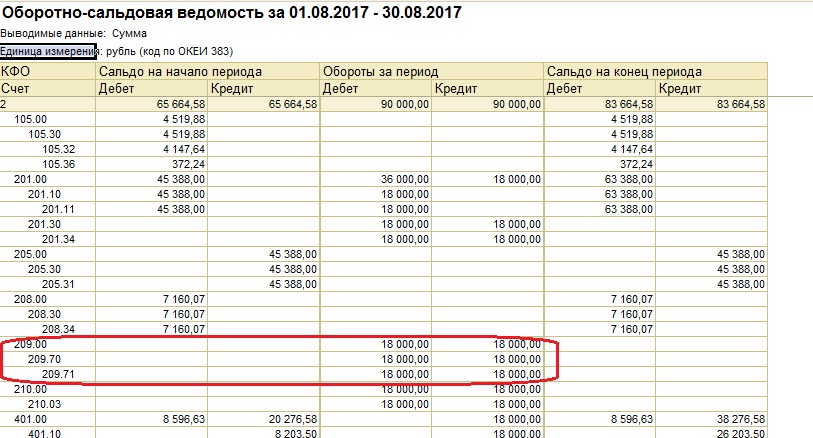

Для того, чтобы проверить, все ли счета закрылись, и корректно ли созданы проводки, сформируем оборотно-сальдовую ведомость за период.

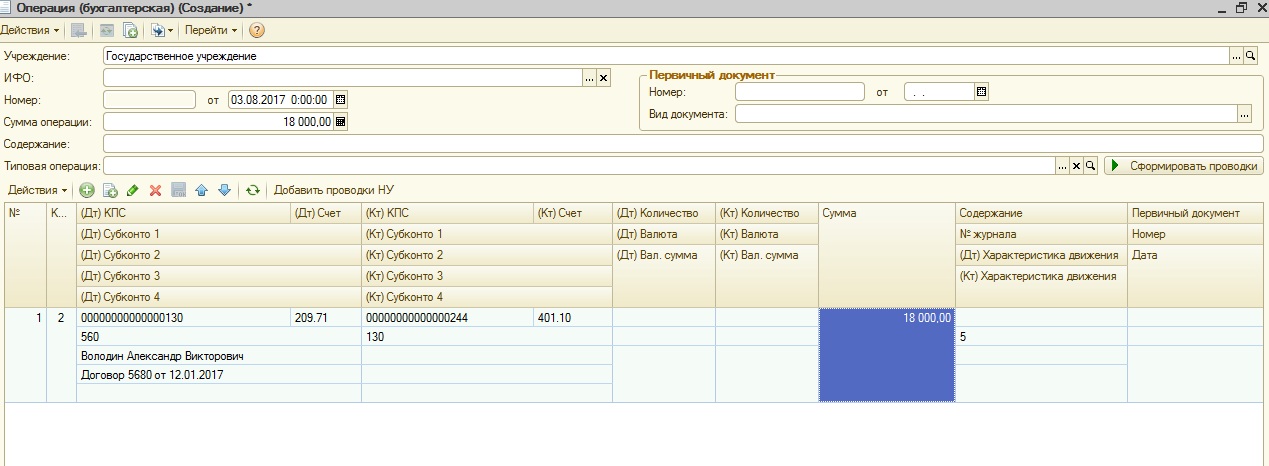

После анализа отчета видим, что счет кассы 201.34 закрылся так же, как и счет 210.03. На счете 201.11 числится внесенная сумма, и осталось сальдо по счету 209.71. Его необходимо закрыть в корреспонденции со счетом доходов. Делаем это документом «Операция бухгалтерская».

И после смотрим еще раз ОСВ.

Счет 209.71 закрыт, как и должно быть.

Вот таким образом отражается операция возмещения ущерба от сотрудника, когда он вносит сумму в кассу учреждения.

Если после изучения материалову вас остались вопросы, то их можно задать в комментариях к статье или видео.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Читайте также: