Как посмотреть временные разницы в 1с

Обновлено: 05.07.2024

Справка-расчет "Постоянные и временные разницы" предназначена для конфигурации 1С ERP ред. 2.4. (Тестировалось на версии 2.4.2.139).

В отличие от типового отчета данные для отчета собираются из проводок, а также есть расшифровка по подразделениям и отбор по видам активов.

Перед формированием отчета требуется выбрать Период, Организацию, Вариант отчета ("Постоянные налоговые активы и обязательства" или "Отложенные налоговые активы и обязательства"), Ввести список видов активов, обязательств для отбора (При необходимости) (Группа Отбор). Затем нажать кнопку "Сформировать отчет".

Отчет выводит следующие данные:

- Постоянные налоговые активы и обязательства: Объекты, Постоянные разницы в оценке активов и обязательств, Признаны постоянные налоговые обязательства Дт 99.02.3 Кт 68.04, Признаны постоянные налоговые активы Дт 68.04 Кт 99.02.3;

- Отложенные налоговые активы и обязательства: Виды активов и обязательств, Временные разницы в оценке активов и обязательств, Отложенные налоговые обязательства, Отложенные налоговые активы.

Данный отчет может быть установлен в дополнительных отчетах (Раздел НСИ и администрирование -> Печатные формы, отчеты и обработки). А так же может открываться как внешний отчет (Файл -> Открыть).

Справка-расчет "Постоянные и временные разницы" (С расшифровкой по подразделениям) (С закрытым кодом) Справка-расчет "Постоянные и временные разницы" (С расшифровкой по подразделениям) (С открытым кодом)Специальные предложения

В программе «1С:Бухгалтерия 8» (ред. 2.0) не все регламентные операции иллюстрировались справками-расчетами, некоторые иллюстрировались только регистрами налогового учета (НУ): Амортизация, Амортизационная премия, Транспортные расходы, Убытки прошлых лет.

И поэтому их нельзя было посмотреть по бухгалтерскому учету, и еще нельзя было открыть этот регистр из Закрытия месяца и из регламентной операции.

Бухгалтеру предстояло самому догадываться, что Закрытие счета 44 «Издержки обращения» отражается в регистре налогового учета Расчет списания транспортных расходов, требовалось найти его в меню.

Поэтому в «1С:Бухгалтерии 8» (ред. 3. 0) эти регистры были преобразованы в Справки-расчеты. Теперь они формируются для данных по БУ, НУ, ПР и ВР (постоянные и временные разницы) и открываются из Закрытия месяца. Таким образом, регламентная операция Амортизация и износ основных средств приобрела сразу две справки - Амортизация и Амортизационная премия. Регламентная операция Закрытие 44 счета «Издержки обращения» имеет справку-расчет Транспортные расходы, Списание косвенных расходов. А регламентная операция Списание убытков прошлых лет имеет одноименную справку-расчет.

Здравствуйте! Подойдёт ли данный отчёт для Бухгалтерии 3.0?Просмотры 15943

Загрузки 12

Рейтинг 2

Создание 25.05.18 12:19

Обновление 25.05.18 12:19

№ Публикации 835205

Рубрики Налоговые

Кому Бухгалтер

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Нет

Учебно-методический комплекс является уникальной разработкой с использованием «лучших практик», наработанных автором в проектах на предприятиях разных масштабов, отраслей и сфер деятельности Учебно-методический комплекс «Управление закупками: инструменты работы с требованиями»См. также

Анализ НДФЛ и сверка данных учета при подготовке 2-НДФЛ (ЗИК 1.0, ЗУП 2.5, ЗГУ 3.1, ЗУП 3.1) Промо

Два в одном. Наглядная информация об исчисленном налоге, и налоге, учтенном в справках, о суммах начислений по своду и о доходах, включенных в справки. Все это в разрезе физических лиц, так что станет очевидно, какой сотрудник не включен в справки, у кого недоучтен доход, кому неверно предоставлен вычет, а у кого неверно исчислен, удержан или перечислен налог.

1 стартмани

28.01.2016 44948 177 the1 11

Отчет по 41 счету и УСН доходы-расходы НУ расходы на приобретения

Находить расхождение между 41 счетом и НУ.

10 стартмани

02.09.2021 1100 1 jeniazzz 4

Доверенности налогоплательщика для БП 3.0

Внешняя печатная форма для документов: «Доверенности налогоплательщика» для БП 3.0.

1 стартмани

17.08.2021 730 0 Kaspirovsky 0

Реестр документов, подтверждающих обоснованность применения налоговых льгот с 2 квартала 2021 (автоматическое заполнение) для БП 2.0

Регламентированный отчет для Бухгалтерии 2.0. Реестр документов, подтверждающих обоснованность применения налоговых льгот. Форма 2 кв.2021. Добавлено автозаполнение.

3 стартмани

12.08.2021 1776 7 DanDy 14

Краткий регистр налогового учета НДФЛ 2016 Промо

C 2016 года у ИФНС повысились требования к учету НДФЛ. Предлагаю вам отчет "Краткий регистр налогового учета НДФЛ", компактный, простой и информативный. Самое главное - от обычного "Регистр налогового учета НДФЛ" отличается размерами.

2 стартмани

18.04.2016 40784 28 Craig 6

Разница затрат между бухгалтерским и налоговым учетом

Удобное дополнение к справке-расчету по налогу на прибыль.

2 стартмани

30.07.2021 1446 4 vvadim 0

Анализ УСН по организациям

Сводный анализ состояния налогового учета по УСН по организациям информационной базы за произвольный период для Бухгалтерии 3.0.

2 стартмани

26.05.2021 2671 9 Asenka 2

Реестр документов, подтверждающих обоснованность применения налоговых льгот, с ПОМОЩНИКОМ ЗАПОЛНЕНИЯ (БГУ 1.0)

Разработка представляет из себя копию отчета РегламентированныйОтчетРеестрДокументовПодтверждающихЛьготы (внешний отчет), в который добавлен Помощник заполнения. Помощник построен на основе схемы компоновки данных. Источником данных для Схемы является запрос: дебетовый оборот счета расчетов (205.31) в корреспонденции со счетом 401.10 в разрезе контрагентов и договоров. Помощник позволяет настроить отбор средствами СКД. Изменений конфигурации и снятия с поддержки не требуется.

5 стартмани

25.05.2021 2444 12 dvsidelnikov 15

Чек-листы (проверочные процедуры) по учету НДС Промо

Набор отчетов для своевременного выявления и удобного исправления ошибок по ведению учета НДС в 1С:УПП, для сокращения риска срыва сроков сдачи отчетности по НДС и исключения тех случаев, когда отчетность по НДС за квартал сдается в последний день и ошибки выявляются и исправляются в авральном режиме.

4 стартмани

15.06.2017 31493 35 cesar 11

Реестр документов, подтверждающих обоснованность применения налоговых льгот в 1С + АВТОМАТИЧЕСКОЕ ЗАПОЛНЕНИЕ

В БП 2.0 в типовом отчете "Реестр документов, подтверждающих обоснованность применения налоговых льгот" нет автоматического заполнения, я исправил этот недостаток и сделал автоматическое заполнение. Добавлена версия для БГУ 2.0.

4 стартмани

12.04.2021 3704 28 nano1c 13

Таблица соответствия "Видов активов и обязательств" и счетов "Плана счетов" (новая). БП 3.0

Налог на прибыль. ПБУ 18/02. Учет отложенного налога на счетах 09 и 77 ведется в разрезе "Видов активов и обязательств". Данный внешний отчет выводит таблицу соответствий "видов активов и обязательств" и счетов "Плана счетов", на которых отражаются разницы по этим видам активов. Бесплатно можно скачать PDF-файл с Таблицей соответствий "видов активов и обязательств" и счетов учета временных разниц - для типовой Бухгалтерия.3.0. Это новая публикация, новый отчет, в котором используются новые алгоритмы БП 3.0. Видимо, с переходом с 2020 года на балансовый метод учета ПБУ 18/02 потребовались изменения в аналитическом учете отложенного налога. Это и послужило основанием разработки нового отчета.

1 стартмани

01.04.2021 2823 14 user_2010 0

Таблица соответствий "видов активов и обязательств" и счетов учета временных разниц. Контроль Временных разниц. БП 3.0. (Не актуальна)

1 стартмани

16.10.2020 4706 32 user_2010 17

Универсальная ведомость (отчет) по РАУЗ (управленческий и регламентированный учет) Промо

Универсальные отчеты, раскрывающие регистры РАУЗ (УчетЗатрат, УчетЗатратРегл) по всем доступным реквизитам, для конфигураций КА 1.1, УПП 1.3. По функциональности эквивалентны типовым отчетам "Ведомость по учету МПЗ", "Ведомость по учету затрат", но отличаются простыми и менее капризными настройками (по мнению автора), более удобной расшифровкой, решенной проблемой с расшифровкой по периодам.

2 стартмани

05.06.2017 43142 91 stvorl 0

Выявление ошибок выплаты по документам начисления (может влиять на 6-НДФЛ)

Не все знают, что некорректное заполнение расшифровки суммы к выплате в ведомости может влиять на заполнение 6-НДФЛ. Этот отчет помогает навести порядок в ведомостях на выплату зарплаты, и тем самым исключить проблемы, которые могут возникнуть в следующих месяцах. Работает на всех версиях ЗУП 3.1 и ЗУП 3.1 государственного учреждения, начиная с версии 3.1.10.

1 стартмани

16.09.2020 6310 85 VinnieThePOOH 7

Регистры налогового учета на управляемых формах (ностальгия по Бухгалтерии 2.0)

Все организации, работающие на общей системе налогообложения, должны вести налоговый учет по налогу на прибыль в аналитических регистрах налогового учета, формы которых разрабатываются налогоплательщиком самостоятельно и должны быть включены в приложения к учетной политике по налоговому учету. Многие бухгалтеры тяготеют к внешнему виду отчетов Бухгалтерии 2.0. Для них эти отчеты.

1 стартмани

17.08.2020 4342 3 AlexandrSmith 0

Декларация по налогу на прибыль организаций

Внешний отчет декларации по налогу на прибыль организаций, утвержденный Приложением №1 к приказу ФНС России от 23 сентября 2019 г. № ММВ-7-3/475.

1 стартмани

22.06.2020 3070 3 user1425179 2

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации "Авансы по налогу на имущество". Промо

Отчет "Расшифровка отчета 'Авансы по налогу на имущество' по 2-3 разделам" предназначен для проверки и контроля правильности расчета регламентированного отчета "Авансы по налогу на имущество" в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 - 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа - и обычные, и управляемые приложения).

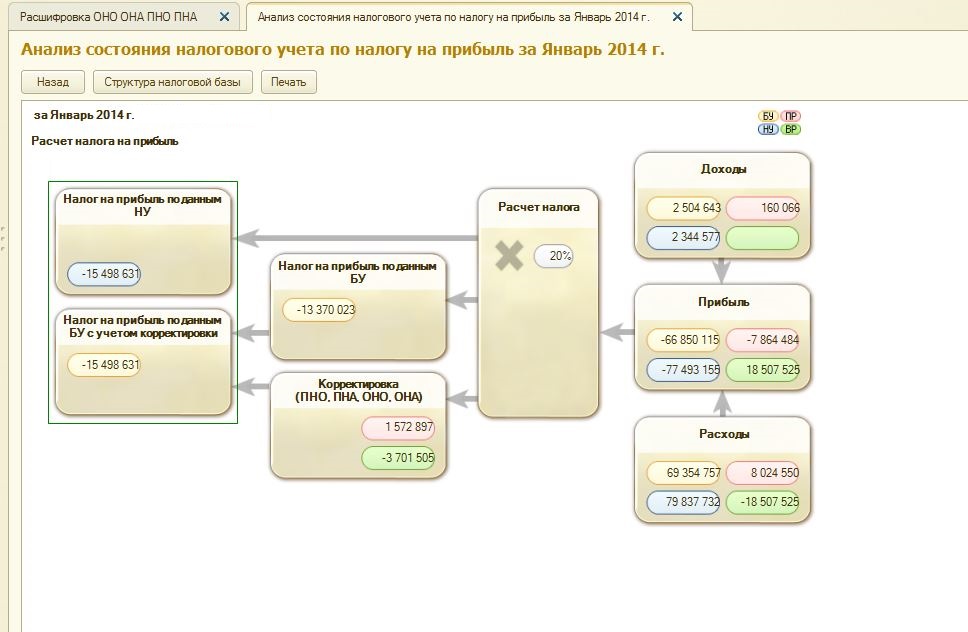

При проверке корректности расчета налога на прибыль рекомендую пользоваться отчетом "Анализ состояния налогового учета по налогу на прибыль".

В этом отчете блоки "Доходы" и "Расходы" формируются по регистру бухгалтерского учета и поддаются дополнительной расшифровке, а блок "Корректировка (ПНО, ПНА, ОНО, ОНА)" не расшифровывается.

Если у вас расхождения в этом отчёте, то первым делом проверьте заполненость субконто "ПрочиеДоходыИРасходы" по 91 счету - пустых субконто быть не должно.

Для расшифровке данных сумм можно открыть "Справку расчет по налогу на прибыль"

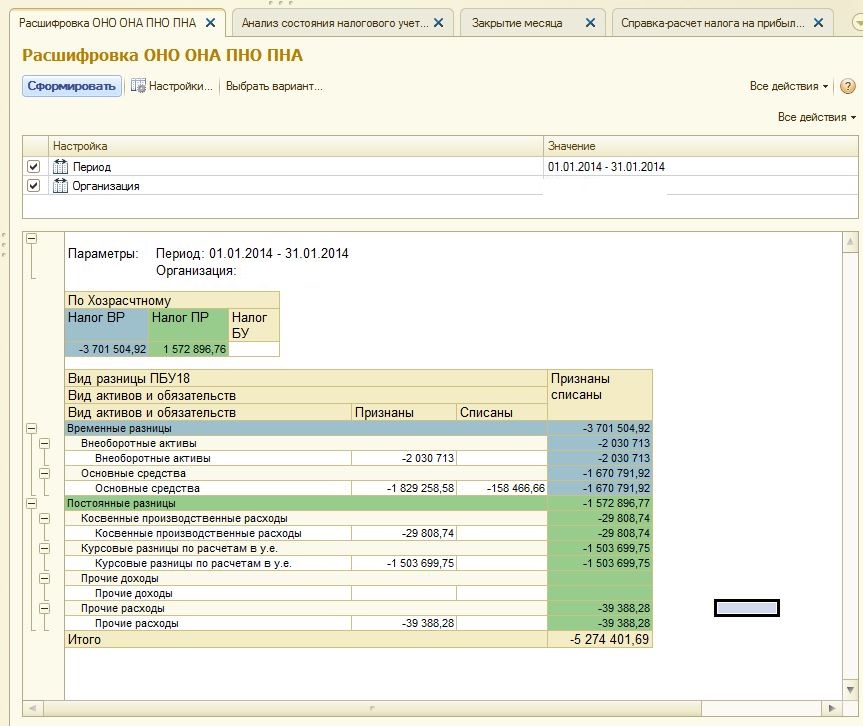

Сформируется "Справка- расчет налога на прибыль":

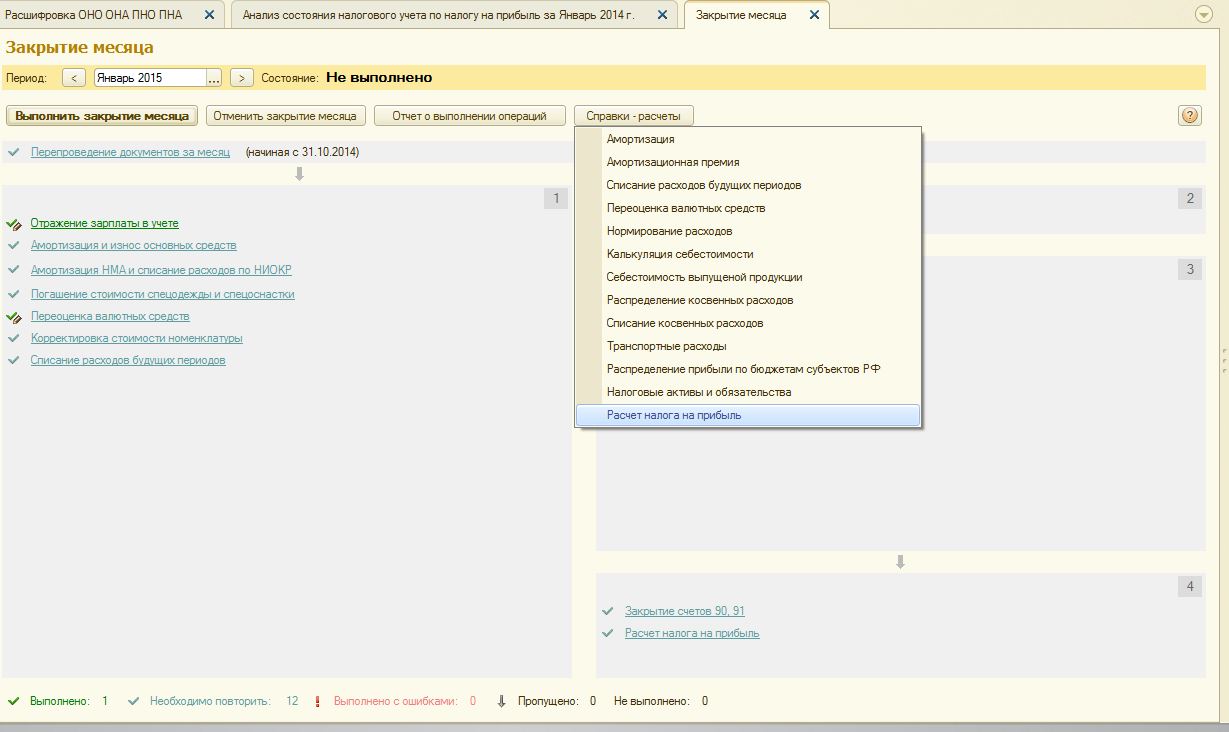

Но её трудно анализировать и сформировать её можно только за месяц, поэтому был сделан следующий отчёт:

Блок "По хозрасчетному" аналогичен блоку "Корректировка (ПНО, ПНА, ОНО, ОНА)" отчета "Анализ состояния налогового учета по налогу на прибыль" и по нажатию правой кнопки мыши можно получить детальную расшифровку по субконто:

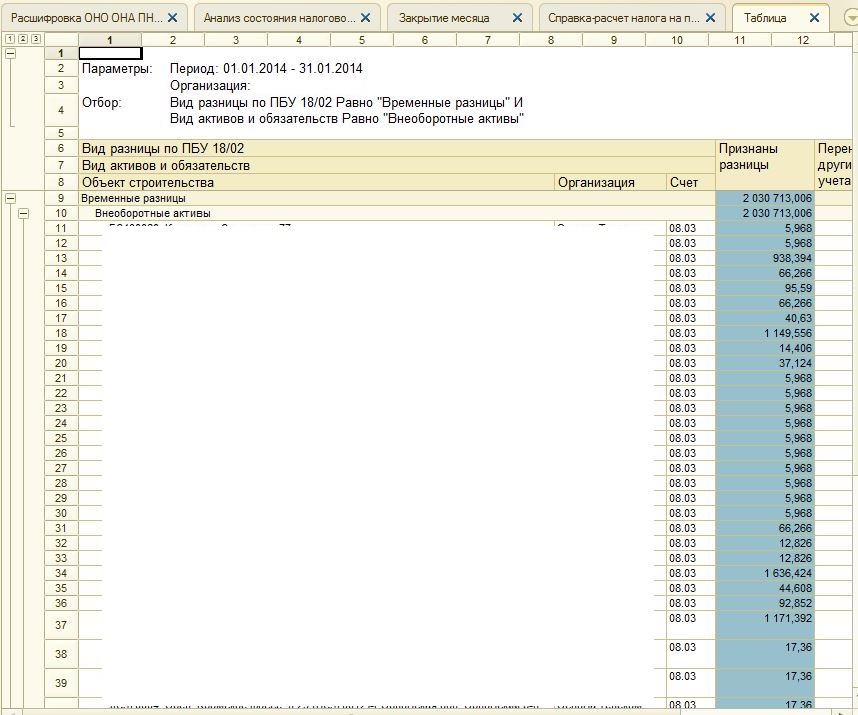

На изображении значения расшифровок я затер, чтобы меня не обвинили в раскарытии коммерческой тайны, у Вас же расшифровка будет формировать корректно.

Данный отчет можно использовать при проверке закрытия месяца, но всё же данные будут корректно расшифровываться в случае автоматического формирования ОНО, ОНА, ПНО, ПНА регламентной операцией.

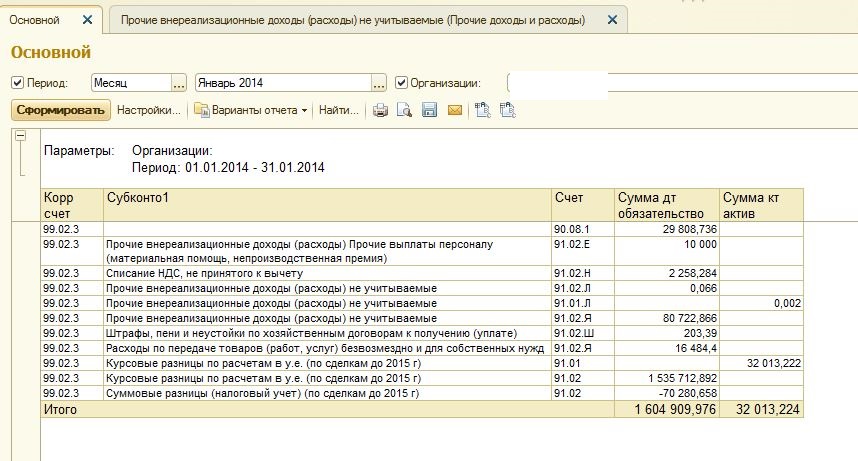

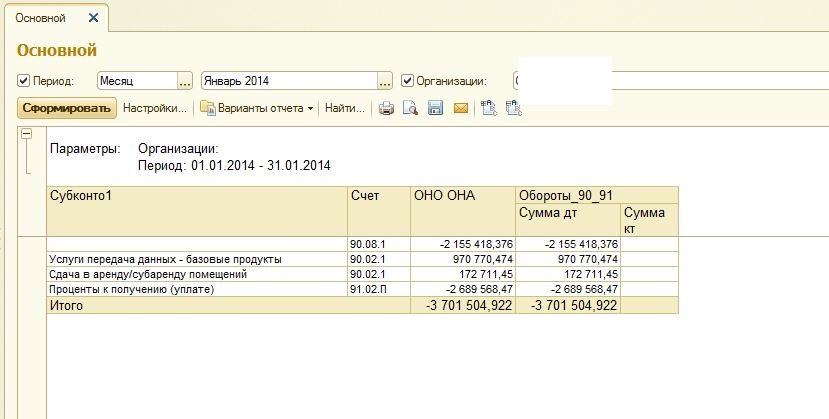

Можно также попытаться расшифровать обязательства непосрественно по регистру бухгалтерии, для этого сделал ещё два отчета, они расшифровывают обороты 90 и 91 счетов по ПР и ВР.

Расшифроква ПНО и ПНА по Хозрасчетному:

Расшифроква ОНО и ОНА по Хозрасчетному:

В версии 2.0 существовал отчет Справка расчет Постоянных и временных разниц", и я захотел сделать аналогичный отчет для 3.0 для временных разниц, только надо оговориться, что данный отчет будет давать погрешность из-за ошибок округления, т.к. в 1с разницы считаются по Видам активов, а не по самим активам. Отчет называется "Справка расчет отложенные налоговые активы и обязательства"

Балансовый метод с отражением постоянных и временных разниц в 1С — допустимый вариант учета отложенных налоговых активов и обязательств. В большинстве случаев он отвечает требованиям обновленной с 2020 года редакции ПБУ 18/02 (Приказ Минфина РФ от 20.11.2018 N 236н). Но при этом надо разработать свою методику ведения учета, чтобы полностью соответствовать стандарту.

Текущий налог на прибыль при данном способе учета определяется на основе данных БУ (п. 22 ПБУ 18/02). То есть в течение отчетного периода происходит пооперационное признание постоянных и временных разниц.

Существенный минус этого способа учета в 1С в том, что не всегда происходит автоматическая квалификация разниц (например, определяется ПР вместо ВР). В результате чего могут понадобиться ручные исправительные проводки. При наличии большого количества операций, когда невозможно отследить каждую, это может стать настоящей проблемой.

Как найти расхождения и не допустить ошибок по окончании месяца, читайте в нашей инструкции.

Шаг. 1 Сверка ОНА и ОНО

Проведите сверку ОНА и ОНО, начисленных программой и рассчитанных вами вне программы по методике, разработанной самостоятельно и закрепленной в Учетной политике. Для этого на последнюю дату месяца вне программы в разработанной вами таблице:

- Определите, по каким активам и обязательствам есть разницы в стоимости БУ и НУ. Для этого удобно сформировать ОСВ за месяц с показателями БУ и НУ.

Расшифровка активов и обязательств по статьям баланса для сверки здесь.

- Сформируйте суммы ОНА и ОНО по найденным разницам.

- Рассчитайте разницу между ОНА и ОНО, начисленными ранее.

- Сравните с ОНА и ОНО, начисленными в программе ( Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Отложенный налог на прибыль ).

- Если есть расхождения, определите, по каким Активам и Обязательствам программа сформировала постоянную разницу. Для этого воспользуйтесь отчетом Оборотно-сальдовая ведомость ( Отчеты — Оборотно-сальдовая ведомость ) с отражением показателей ПР. поменяйте ПР на ВР по тем активам и обязательствам, где ПР ошибочно сформированы. По активам и обязательствам не может быть ПР: это всегда ВР.

Шаг 2. Сверка ПНР (ПНД)

Рассчитайте ПНР (ПНД) в соответствии с п. 7 Приложения к ПБУ 18/02 (Практический пример):

Расход по налогу на прибыль (РНП) и условный расход по налогу на прибыль (УР) вам будут известны. Расход по налогу на прибыль считайте уже с правильными ОНА И ОНО:

- Сравните полученный ПНР (ПНД) с начисленным в программе.

- Проанализируйте расхождения. Может быть так, что разница одновременно и постоянная, и временная, тогда потребуется внести дополнительные проводки по отражению суммы на ресурсе ПР:

- Дт 99.01.1 Кт 000 — при ПНР;

- Дт 000 Кт 99.01.1 — при ПНД.

Все проводки следует выполнять только по ресурсам ВР и ПР документом Операция, введенная вручную. Проводки по начислению ОНА и ОНО, ПНР (ПНД) напрямую недопустимы.

Шаг 3. Контроль округления налога на прибыль

После проведения всех регламентных операций в документе Расчет отложенного налога по ПБУ 18 ( Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Показать проводки ) проверьте проводку по списанию округления суммы налога на прибыль.

![]()

Сумма проводки должна быть меньше 1 руб. Если больше — ищите ошибку.

Ведение ПБУ 18/02 в 1С балансовым методом с отражением ПР и ВР не гарантирует отсутствия ошибок в учете. Ежемесячная проверка правильности начисления ОНА и ОНО фактически означает ручное ведение учета расчетов по налогу на прибыль по ПБУ 18/02.

Рекомендуем с 2020 года вести учет ПБУ 18/02 балансовым методом без ПР и ВР. Он не только полностью автоматизирован в 1С, но именно на применении балансового метода без ПР и ВР настаивает Минфин и БМЦ. По нему нас будут аудировать. И он максимально приближен к МСФО.

Подробнее ПБУ 18/02. Переход на балансовый метод

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

Временная разница определяется по состоянию на отчетную дату как разница между стоимостью актива (обязательства) в БУ и его стоимостью в НУ (п. 8 ПБУ 18/02).

![]()

- определяются на дату отчетного периода;

- формируются по активам (обязательствам).

Отложенный налоговый актив

ВВР приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 11 ПБУ 18/02).

![]()

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (1)

Спасибо за полезную информацию

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

Читайте также: