Как поставить на 01 счет программное обеспечение в 1с бюджет

Обновлено: 01.07.2024

С 2021 года в учреждениях бюджетной сферы изменились правила учета неисключительных прав пользования нематериальными активами (в том числе программным обеспечением на условиях неисключительной лицензии). Теперь такие активы подлежат учету на балансе (на счете 0 111 60 000), а ранее они отражались за балансом (на забалансовом счете 01) и расходы на их приобретение учитывались как расходы будущих периодов (на счете 0 401 50 000). Эти изменения связаны со вступлением в силу СГС «Нематериальные активы» и поправками в Инструкции № 157н.

Как показывает практика, в вопросе отражения в учете операций по переводу неисключительных прав, приобретенных до 2021 года, с забалансового учета на балансовый имеются различные точки зрения. Проанализируем данную ситуацию в материале.

При первом применении ранее вступивших в силу федеральных стандартов бухгалтерского учета объекты, которые согласно положениям указанных стандартов впервые принимались к учету, либо операции по переводу объектов учета с одних счетов на другие отражались бухгалтерскими записями в межотчетный период с применением счета 0 401 30 000.

В связи со вступлением в силу СГС «Нематериальные активы» к отдельным операциям эти правила не применяются.

Операции, которые необходимо осуществить в 2021 году

Согласно п. 11 методических рекомендаций по применению СГС «Нематериальные активы», доведенных Письмом Минфина РФ от 30.11.2020 № 02-07-07/104384 (далее – методические рекомендации), объекты, ранее не признававшиеся в составе нематериальных активов и (или) учтенные на забалансовом счете, признаются в составе группы «Нематериальные активы» операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов.

Признание новых объектов учета осуществляется по их справедливой стоимости. В случае если это невозможно, их первоначальная стоимость признается в условной оценке «один объект – один рубль».

Кроме того, на основании методических рекомендаций расходы на приобретение неисключительных прав, ранее признаваемые на счете 0 401 50 000, срок полезного использования которых на 01.01.2021 составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем 2021 года. Указанные расходы не формируют стоимость прав пользования нематериальными активами, поскольку не соответствуют критериям актива, установленным п. 6 СГС «Нематериальные активы».

Таким образом, при переходе на применение СГС «Нематериальные активы» необходимо:

1) провести инвентаризацию неисключительных прав пользования НМА;

2) определить оставшиеся сроки полезного использования данных активов (причем ранее определенные сроки полезного использования могут быть пересмотрены инвентаризационной комиссией);

3) определить справедливую стоимость неисключительных прав исходя из оставшегося срока полезного использования либо срока, установленного комиссией (в отдельных случаях при определении справедливой стоимости данных активов можно воспользоваться суммой, которая по состоянию на 01.01.2021 отражена на счете 0 401 50 000);

4) отразить в учете необходимые корректировки операциями 2021 года на основании решения инвентаризационной комиссии.

В бухгалтерском учете порядок отражения операций по переносу с «забаланса» на баланс программного обеспечения, приобретенного до 2021 года, будет различаться в зависимости от оставшегося срока его полезного использования.

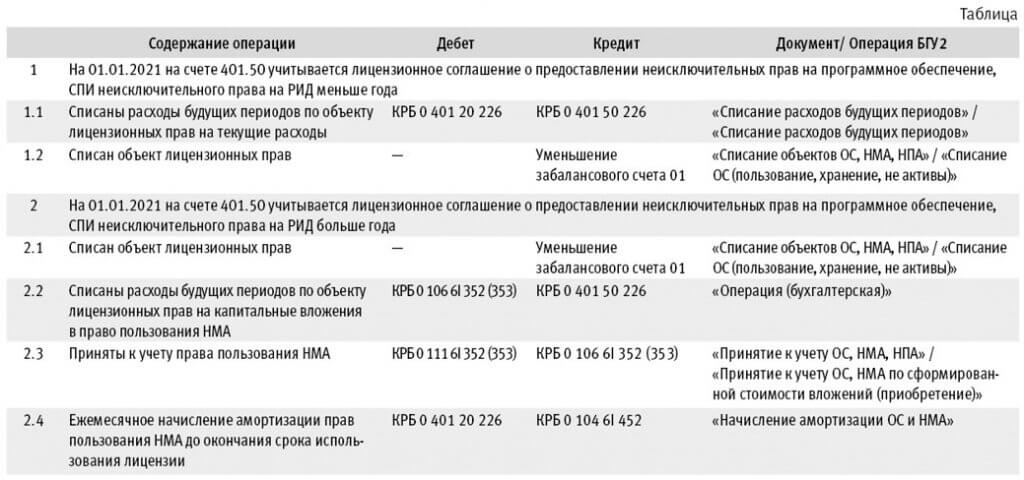

Если на 01.01.2021 на счете 0 401 50 000 учитываются расходы будущих периодов в части приобретенных неисключительных прав пользования программным обеспечением со сроком полезного использования менее 12 месяцев, остаток по данному счету следует списать на финансовый результат (первым рабочим днем 2021 года).

Одновременно необходимо списать соответствующий объект с забалансового счета 01 независимо от того, что срок действия лицензии еще не истек, поскольку с 01.01.2021 неисключительные права пользования результатами интеллектуальной деятельности на этом счете не учитываются.

Таким образом, если срок полезного использования программного обеспечения менее 1 года, в бухгалтерском учете производятся следующие записи:

Содержание операции

Дебет

Кредит

Списаны с забалансового учета права пользования нематериальными активами (программное обеспечение)

Отнесены на финансовый результат расходы будущих периодов

Если срок полезного использования программного обеспечения более 1 года, такие объекты (права пользования НМА) необходимо принять к балансовому учету. Амортизацию по ним следует начислять только в отношении объектов с определенным сроком полезного использования (исходя из оставшегося срока либо срока, установленного комиссией).

Однако разъяснения относительно данной ситуации не содержатся ни в методических рекомендациях, ни в иных нормативных актах. Поэтому рекомендуем порядок отражения операций по переносу на баланс программного обеспечения (иных прав пользования НМА), срок полезного использования которых более 1 года, согласовать с учредителем (финансовым органом).

Рассмотрим следующие варианты.

Вариант 1. Производятся записи по результатам инвентаризации:

Содержание операции

Дебет

Кредит

Списаны с забалансового учета права пользования нематериальными активами

Отнесены на финансовый результат расходы будущих периодов

Приняты к учету права пользования нематериальными активами (по результатам инвентаризации, по справедливой стоимости)

0 111 6х 352 (353)

Начислена амортизация (в отношении прав пользования нематериальными активами с определенным сроком полезного использования)

0 401 20 226

0 109 х0 226

По мнению автора, данный вариант согласуется с методическими рекомендациями: права пользования нематериальными активами принимаются к балансовому учету по результатам инвентаризации по справедливой стоимости.

Вариант 2. Отнесение расходов будущих периодов на формирование стоимости прав пользования НМА:

Содержание операции

Дебет

Кредит

Списаны с забалансового учета права пользования нематериальными активами

Отнесены расходы будущих периодов на формирование стоимости неисключительных прав

0 106 6х 352 (353)

Приняты к учету права пользования нематериальными активами (по сформированной первоначальной стоимости)

0 111 6х 352 (353)

0 106 6х 352 (353)

Начислена амортизация (в отношении прав пользования нематериальными активами с определенным сроком полезного использования)

0 401 20 226

0 109 х0 226

Большинство экспертов придерживается именно этого варианта. Однако следует отметить, что в данном случае стоимость прав пользования нематериальными активами формируется исходя из суммы расходов будущих периодов, которая в отдельных случаях может не соответствовать справедливой стоимости активов.

Операции межотчетного периода

Согласно методическим рекомендациям при первом применении СГС «Нематериальные активы» финансовый результат формируется:

от признания нематериальных активов, ранее не отраженных в бухгалтерском учете;

от пересмотра балансовой стоимости нематериальных активов.

При этом финансовый результат отражается в качестве корректировки начального сальдо в том периоде, в котором произошло первоначальное признание объектов НМА.

Иными словами, корректировка входящих остатков на счетах осуществляется операциями межотчетного периода (на 1 января года, в котором произошли изменения).

Данные операции отражаются в учете по соответствующим счетам (в отношении которых произошли изменения) в корреспонденции со счетом 0 401 30 000.

Таким образом, в случае если ранее неисключительные права пользования НМА по каким-либо причинам не были отражены в бухгалтерском учете, методическими рекомендациями предусмотрено их принятие в межотчетный период следующими корреспонденциями счетов:

Содержание операции

Дебет

Кредит

Приняты к учету права пользования нематериальными активами (по справедливой стоимости)

С 01.01.2021 неисключительные права пользования на результаты интеллектуальной деятельности (РИД) — права пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на РИД, в том числе неисключительные лицензии на программные продукты, учитываются в соответствии с положениями Стандарта «Нематериальные активы». О первом применении Стандарта к учету неисключительных лицензий на программы читайте в статье экспертов «1С».

Учет прав пользования нематериальными активами

С 01.01.2021 вступил в силу федеральный стандарт бухгалтерского учета государственных финансов «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н.

Действие Стандарта «Нематериальные активы» распространяется в том числе на права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.

Выдержка из документа: «Нематериальный актив — объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.»

п. 6 Стандарта НМА

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), права в соответствии с лицензионными договорами (права пользования на РИД в соответствии с лицензионными договорами) либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 0 111 60 000 «Права пользования нематериальными активами»:

- 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»;

- 0 111 6I 000 «Права пользования программным обеспечением и базами данных»;

- 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности».

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования».

Отметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права пользования на РИД, как прежде подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Для учета операций по вложениям в объекты учета прав пользования нематериальными активами применяются следующие аналитические счета счета 0 106 60 000 «Вложения в права пользования нематериальными активами»:

- 0 106 6N 000 «Вложения в права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 106 6R 000 «Вложения в права пользования опытно-конструкторскими и технологическими разработками»;

- 0 106 6I 000 «Вложения в права пользования программным обеспечением и базами данных»;

- 0 106 6D 000 «Вложения в права пользования иными объектами интеллектуальной собственности».

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

Суммы начисленной амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) учитываются на соответствующих аналитических счетах счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Согласно пункту 20 Инструкции по применению плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 26 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н), начисление амортизации на объекты учета права пользования НМА (неисключительными правами) отражается по дебету счетов 0 401 20 226 «Расходы по прочим работам, услугам», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Порядок перевода на баланс неисключительных прав пользования на РИД

Согласно Инструкции № 157н, в редакции, действовавшей до 01.01.2021, неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 «Имущество, полученное в пользование» (п. 333 Инструкции № 157н). При этом расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, учитывались на счете 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

В соответствии с приказом Минфина России от 14.09.2020 № 198н с 01.01.2021 такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе соответствующего аналитического счета 111 60 «Права пользования нематериальными активами».

Письмом Минфина России от 30.11.2020 № 02-07-07/104384 доведены Методические рекомендации по применению Стандарта «Нематериальные активы».

В части 11 Методических рекомендаций содержатся положения по первому применению Стандарта НМА и переходные положения. В отличие от переходных положений внедренных ранее стандартов (приказ Минфина России от 28.02.2018 № 34н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Непроизведенные активы“», приказ Минфина России от 07.12.2018 № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Запасы“», приказ Минфина России от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Основные средства“» и др.), согласно которым перевод на баланс объектов, соответствующих критериям актива, которые учитывались за балансом, отражался в межотчетный период в корреспонденции со счетом 401 30 «Финансовый результат прошлых отчетных периодов», «поднятие» на баланс прав пользования нематериальными активами осуществляется в 2021 году следующим образом:

Выдержка из документа: «Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее признаваемые на счете 040150000 «Расходы будущих периодов», срок полезного использования (СПИ) которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета — прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

ч. 11 Методических рекомендаций

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Приказом Минфина России от 14.09.2020 № 198н из описания забалансового счета 01 (п. 333 Инструкции № 157н) с 01.01.2021 исключено упоминание о неисключительных правах пользования на РИД. То есть с 01.01.2021 неисключительные права пользования на РИД более не учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек. Если СПИ неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета — прав пользования НМА, в учете следует оформить операции:

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

На бессрочные лицензии амортизация не начисляется. Согласно пункту 26 Стандарта «Нематериальные активы» по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

Примеры бухгалтерских записей, оформляемых в учете и в редакции 2 «1С:Бухгалтерии государственного учреждения 8», в 2021 году по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии по поступлению и выбытию активов, приведены в Таблице.

Оформление операций в «1С:Бухгалтерии государственного учреждения» (ред. 2)

В редакции 2 программы «1С:Бухгалтерия государственного учреждения» (БГУ КОРП) в соответствии с Таблицей операции 1.1, 1.2, 2.1 оформляются в обычном порядке.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

В карточке права пользования НМА (элементе справочника Основные средства) на этом этапе достаточно указать краткое и полное наименование объекта и Вид НФА «Нематериальные активы».

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

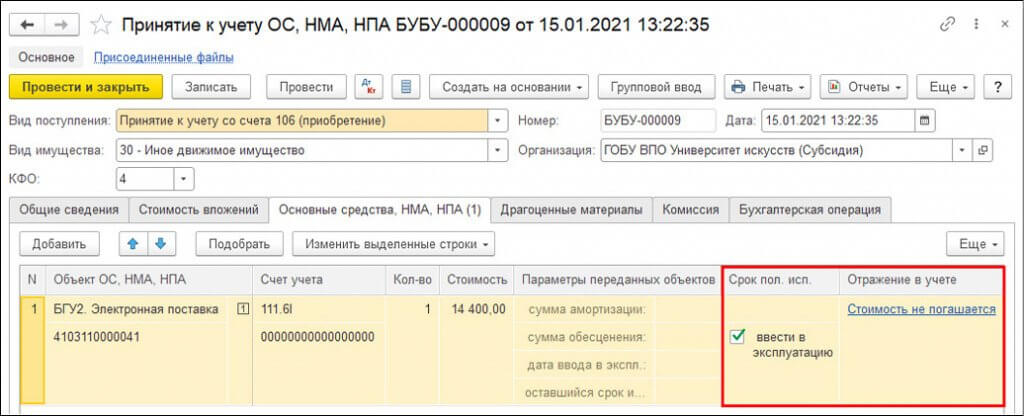

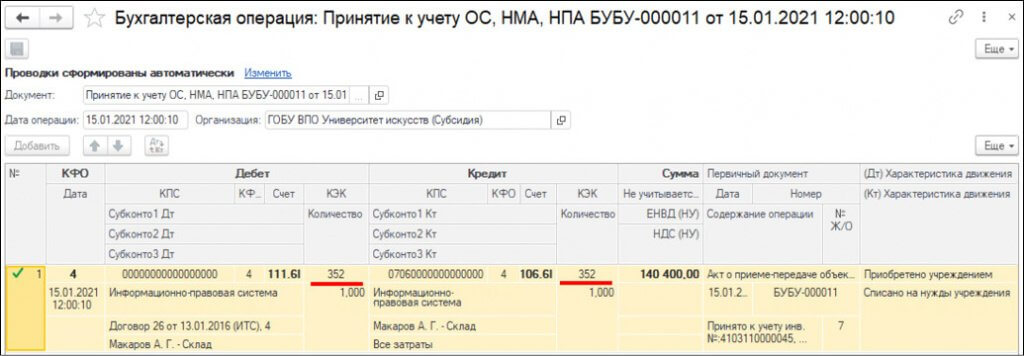

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

Многие государственные и муниципальные учреждения имеют свои сайты. Но как показывают результаты проверок, в учете такого актива учреждениями до сих пор допускаются ошибки. Как бухгалтеру учреждения госсектора правильно отразить расходы на создание сайта и его обслуживание, - разберемся в статье.

Как учитывать интернет-сайт в бухгалтерском учете

Разберем пошагово, что предстоит сделать, чтобы скорректировать бухгалтерский учет такого актива, как сайт учреждения.

Шаг 1. Выясняем, что такое сайт и при каких условиях его можно отнести к нематериальным активам

Федеральный закон от 27.06.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации» определяет, что сайт — это совокупность программ для ЭВМ и иной информации, содержащейся в информационной системе, доступ к которой обеспечивается посредством информационно-телекоммуникационной сети «Интернет» по доменным именам, сетевым адресам.

Учитывать сайт учреждения на счете 102 00 «Нематериальные активы» можно, если он отвечает условиям, указанным в Инструкции № 157н.

К нематериальным активам, согласно п. 56 Инструкции 157н, относятся объекты нефинансовых активов, предназначенные для неоднократного или постоянного использования в деятельности учреждения, одновременно удовлетворяющие следующим условиям:

- объект способен приносить учреждению экономические выгоды в будущем;

- у объекта отсутствует материально-вещественная форма;

- возможно выделение, отделение от другого имущества;

- объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев;

- не предполагается последующая перепродажа данного актива;

- имеются надлежаще оформленные документы, подтверждающие существование актива и устанавливающие исключительное право на актив.

Особое внимание следует обратить на положение, что порядок учета зависит от того, имеется или не имеется у учреждения исключительное право на актив.

Шаг 2. Читаем договор на разработку сайта

В предмете договора находим фразу, которая звучит так: «Исполнитель обязуется по заданию заказчика создать интернет-сайт и передать Заказчику исключительные права на него, а Заказчик принять его в порядке и на условиях, установленных договором». Ключевые слова в этой фразе: «передать заказчику исключительные права на сайт».

Исключительное право на программу, базу данных или иное произведение, созданное по договору, предметом которого было создание такого произведения по заказу, принадлежит заказчику, если договором между исполнителем и заказчиком не предусмотрено иное, говорится в п.1 ст.1296 ГК РФ.

Таким образом, если в соответствии с договором разработчик сайта передал исключительные права на сайт учреждению, то этот актив с полной уверенностью можно учитывать на счете 102 00 «Нематериальные активы».

Шаг 3. Исправляем бухгалтерские записи

Поскольку все расходы по созданию сайта были произведены в 2014 году, то исправление ошибок следует произвести в соответствии с порядком, установленным в п. 18 Инструкции № 157н.

Нормы данного пункта гласят, что ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская отчетность уже принята, отражается датой обнаружения ошибки дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «Красное сторно».

Внимание! Дополнительные бухгалтерские записи по исправлению ошибки оформляются первичным учетным документом — справкой ф. 0504833. В ней нужно обосновать внесение исправлений, прописать наименование исправляемого Журнала операций, его номер, период, за который он составлен и период, в котором были выявлены ошибки.

Итак, в 2014 году учреждением были произведены следующие расходы:

- по разработке сайта — 18 000 руб.

- по регистрации доменного имени — 3000 руб.

- по предоставлению вычислительной мощности для размещения информации в сети «Интернет» (услуги хостинга) — 4000 руб.

Все расходы в сумме 25 000 руб. были отнесены в дебет счета 2 401 20 226.

Исправляем ранее произведенные записи методом «красное сторно», составляя справку ф. 0504833.

Сторнируем отражение расходов

- по разработке сайта:

Дт 2 401 20 226 Кт 2 302 26 730 (18 000 руб.) - по регистрации доменного имени:

Дт 2 401 20 226 Кт 2 302 26 730 (3 000 руб.) - по предоставлению вычислительной мощности(хостинг):

Дт 2 401 20 226 Кт 2 302 26 730 (4 000 руб.)

Шаг 4. Принимаем к учету сайт, как объект нематериальных активов, на который имеются исключительные права

Составляем дополнительные бухгалтерские записи. Отражаем расходы по выполненным работам:

- по разработке сайта

Дт 2 106 32 320 Кт 2 302 32 730 (18 000 руб.) - по регистрации доменного имени

Дт 2 106 32 320 Кт 2 302 32 730 (3 000 руб.) - по предоставлению вычислительной мощности(хостинг)

Дт 2 106 32 320 Кт 2 302 32 730 (4 000 руб.)

Принимаем к учету нематериальный актив — сайт учреждения:

Интернет-сайт как объект нематериальных активов принимаем к учету по первоначальной стоимости, равной сумме фактических вложений учреждения на его приобретение, создание. Первоначальная стоимость сформирована на счете 0 106 02 000 «Вложения в нематериальные активы».

Внимание! Программный продукт (в нашем случае — официальный сайт), созданный по договору, предметом которого было создание сайта, принимается учреждением к учету в соответствии с положениями договора и акта выполненных работ. Представление документов, подтверждающих права на программный продукт (то есть патента) для постановки на учет не требуется (Письмо Минфина РФ от 10.07.2014 № 02-06-10/33751).

Начисляем амортизацию на нематериальный актив — сайт учреждения

- Дт 2 401 20 271 Кт 2 104 39 420 или Дт 2 109 00 271 Кт 2 104 39 420,

(если Учетной политикой определено, что данные расходы отражаются в себестоимости продукции, работ, услуг) в сумме 25 000 руб.

По объектам нематериальных активов амортизация начисляется таким образом (п. 93 Инструкции № 157н):

- на объекты стоимостью до 40 000 руб. включительно — в размере 100% балансовой стоимости при принятии объекта на учет- на объекты стоимостью;

- свыше 40 000 руб. - в соответствии с рассчитанными в установленном порядке нормами амортизации.

Срок полезного использования нематериальных активов в целях принятия объекта к бухгалтерскому учету и начисления амортизации определяется комиссией по поступлению и выбытию активов учреждения.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Вне зависимости от стоимости, каждому объекту НМА присваивается уникальный инвентарный номер.

Поэтому заполняем Инвентарную карточку, присваиваем сайту уникальный инвентарный номер. Для учета сайта учреждения в соответствии с Приказом Минфина РФ от 30.03.2015 № 52н применяется такая же инвентарная карточка, как для учета основных средств — Инвентарная карточка учета нефинансовых активов ф.0504031.

Инвентарный номер, присвоенный сайту, используется только в регистрах учета.

В бухгалтерском учете учреждений госсектора для учета нематериальных активов должны заполняться следующие регистры:

- опись инвентарных карточек по учету нефинансовых активов ф.0504033;

- инвентарный список нефинансовых активов ф.0504034;

- оборотная ведомость по нефинансовым активам ф.0504035.

Передача сайта по лицензионному договору

При разработке сайта сторонней организацией возможна его передача учреждению по лицензионному договору (ст. 1235 ГК РФ). В этом случае исключительное право будет принадлежать исполнителю, а заказчик использует сайт в целях, для достижения которых был заключен соответствующий договор, на условиях простой неисключительной лицензии (п.3 ст. 1296 ГК РФ).

Приобретенное право на использование сайта не является исключительным правом на актив, поэтому нет оснований для включения такого сайта в состав нематериальных активов учреждения.

Учреждение, оплатившее разработку сайта по лицензионному договору называется лицензиатом. Активы, полученные в пользование учреждением-лицензиатом, нужно учитывать на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости вознаграждения, установленного в договоре. При этом платежи учреждения-лицензиата за предоставленное ему право использования сайта, производимые в виде периодических платежей или единовременного фиксированного платежа, относятся на финансовый результат в составе расходов текущего финансового года или расходов будущих периодов. Порядок отнесения расходов учреждение устанавливает самостоятельно в рамках формирования учетной политики (п. 66 Инструкции № 157н).

Начислять амортизацию по сайту, который используется на условиях простой неисключительной лицензии учреждению не нужно. Делать это будет правообладатель. Пунктом 334 Инструкции №157н определено, что по программному продукту, который учитывается на забалансовом счете 01 «Имущество, полученное в пользование» должна быть открыта Карточка количественно-суммового учета материальных ценностей ф. 0504041.

Пример

Бюджетное учреждение заключило лицензионный договор на приобретение интернет-сайта на сумму 27 000 руб. По условиям договора исключительные права на программу принадлежат разработчику. Учреждение вправе использовать созданный программный продукт на условиях неисключительной лицензии в течение пяти лет (60 мес.). В учетной политике учреждения предусмотрено относить затраты на приобретение неисключительных прав на расходы будущих периодов.

В бухгалтерском учете нужно сделать следующие записи:

- Отнесены затраты на создание интернет-сайта на расходы будущих периодов:

Дт 0 401 50 226 Кт 0 302 26 730 27 000 руб. - Принят интернет-сайт к забалансовому учету

Дт 01 27 000 руб. - Отнесены расходы будущих периодов на финансовый результат текущего года, ежемесячно в течение всего срока использования интернет-сайта (12 000 руб. / 60 мес.)

Дт 0 401 20 226 Кт 0 401 50 226 450 руб.

Внимание! Неотражение неисключительных прав на программное обеспечение на забалансовом счете 01 «Имущество, полученное в пользование» и, соответственно, в Справке о наличии имущества и обязательств на забалансовых счетах к Балансу (ф.0503130) может быть квалифицировано как представление недостоверной бюджетной отчетности, то есть правонарушение, предусмотренное ст. 15.15.6 КоАП РФ.

Обслуживание сайта

Для того чтобы разработанный сайт был размещен в сети Интернет, учреждению необходимо оплатить Интернет-провайдеру услуги по хостингу. Под хостингом понимается услуга по предоставлению вычислительных мощностей для физического размещения информации на сервере.

Расходы бюджетного учреждения по договору на оказание услуг по размещению и поддержке сайта учреждения в сети Интернет (хостингу) относятся на подстатью 226 КОСГУ «Прочие работы, услуги».

В бухгалтерском учете расходы на обслуживание сайта можно отразить следующим образом:

- Отражены расходы учреждения по договору на оказание услуг хостинга:

Дт 0 109 00 226 Кт 0 302 26 730 - Оплачены исполнителю произведенные им работы

Дт 0 302 26 830 Кт 0 201 11 610

Таким образом, порядок отражения в бухгалтерском учете расходов на создание сайта зависит от того, какие права на него будут принадлежать учреждению — исключительные или неисключительные. Если по договору передаются исключительные права на сайт, то его нужно учитывать в составе нематериальных активов учреждения, использовать счет 102 00 «Нематериальные активы». При приобретении неисключительных прав на сайт (по лицензионному договору) расходы необходимо списать на текущие затраты учреждения, либо на расходы будущих периодов в порядке, определенном учетной политикой. Учет неисключительных прав на программное обеспечение нужно вести на забалансовом счете 01 «Имущество, полученное в пользование».

Ряд основных средств не может функционировать без соответствующего программного обеспечения. Для работы, например, компьютерной техники как минимум необходима та или иная операционная система (MSDOS, Unix, Windows, Vista).

Практически во всех случаях учреждение не получает на подобные программы исключительных прав. Они остаются у разработчика. Поэтому стоимость операционной системы в составе нематериальных активов учреждения не отражают.

Лицензионное программное обеспечение может поставляться в двух вариантах:

- ОЕМ-версия (предоставляется вместе с компьютером в виде предустановленной версии);

- «коробочная» версия (устанавливается пользователем самостоятельно, например, с диска).

Основной отличительной особенностью OEM-версии является то, что по условиям лицензии они не могут быть перенесены на другой персональный компьютер. В этом случае OEM-версия программного обеспечения, установленная на конкретный компьютер, не может функционировать отдельно от него (представляет с ним единое целое). Поэтому стоимость такого программного обеспечения должна быть включена учреждением в первоначальную стоимость приобретенного основного средства.

Мнение специалиста

В соответствии с п. 47 «Инструкции по применению единого плана счетов бухгалтерского учета…», утвержденной приказом Минфина России от 01.12.2010 N 157 н, в целях определения первоначальной стоимости объекта основного средства при его приобретении за плату фактические вложения формируются не только из сумм, уплачиваемых в соответствии с договором поставщику (продавцу), но и других расходов учреждения, связанных с приобретением (созданием, изготовлением) объекта основного средства.

При этом специалисты уполномоченных органов, разъясняя вопросы налогообложения прибыли (см. письмо Минфина России от 25.05.2009 № 03-03-06/2/105, письма ФНС России от 13.05.2011 № КЕ-4-3/7756, от 29.11.2010 № ШС-17-3/1835), отмечают следующее:

– эксплуатация вычислительной техники заключается в использовании конкретных свойств материальных объектов, чтобы обеспечить применение организацией в производстве или управлении потребительских качеств тех или иных программных продуктов;

– если вычислительная техника приобретается без какого-либо минимального программного обеспечения, то материальный объект никак не может быть использован в деятельности. В таком случае затраты на приобретение прав на необходимое программное обеспечение являются расходами на доведение объекта до состояния, пригодного к использованию. Такое программное обеспечение является неотъемлемой частью технического средства;

– в случае приобретения в организации торговли вычислительной техники с соответствующим программным обеспечением, позволяющим реализовывать публично заявленные продавцом потребительские свойства этой вычислительной техники, выделения стоимости такого программного обеспечения из стоимости техники не требуется;

– если при покупке основного средства с программой лицензионным договором на программу не предусмотрена выплата правообладателю вознаграждения в виде периодических платежей, то сумма такого вознаграждения включается в первоначальную стоимость приобретенных основных средств и списывается через механизм амортизации.

Вышеуказанные аргументы, по нашему мнению, могут быть учтены и бюджетным учреждением для целей бухгалтерского учета. Тем более что подобный подход, по сути, соответствует положениям Международных стандартов финансовой отчетности для общественного сектора (IPSAS), содержание которых берется за основу при реформировании бухгалтерского учета в государственном секторе Российской Федерации (смотрите, в частности, параграф 14 МСФООС (IPSAS) 17 «Недвижимость, здания и оборудование», пара граф 7 МСФООС (IPSAS) 31 «Нематериальные активы»). Таким образом, программное обеспечение, пред установленное на приобретаемый учреждением сер вер или компьютер и являющееся неотъемлемой частью такого носителя (основного средства), должно быть включено в его первоначальную стоимость.

А. Семенюк, эксперт службы Правового консалтинга ГАРАНТ

В. Пименов, рецензент службы Правового консалтинга ГАРАНТ

«Коробочную» версию программного обеспечения возможно установить на любой другой компьютер или купить отдельно от него. Поэтому затраты на ее приобретение могут учитываться в составе расходов будущих периодов (соответствующие аналитические счета счета 0 401 50 000 «Расходы будущих периодов») с последующим включением в затраты текущего года в порядке, предусмотренном учетной политикой учреждения . Их отражают по подстатье 226 «Прочие расходы» КОСГУ. Кроме того, стоимость такой версии отражают на забалансовом счете 01 «Имущество, полученное в пользование» в оценке, отраженной в договоре купли-продажи. В аналогичном порядке должны отражаться затраты на покупку дополнительных программ, приобретаемых для вычислительной техники учреждения (например Microsoft Office, Nero, Outlook Express, Mozilla Thunderbird, Opera и т. д.).

Пример

За счет субсидии на иные цели учреждение приобрело компьютер. Техника будет использоваться в основной деятельности учреждения, не облагаемой НДС. Стоимость компьютера составила 53 100 руб. (в том числе НДС — 8100 руб.). Он относится к особо ценному имуществу. Кроме того, учреждением куплена операционная система Windows XP. Ее стоимость — 2714 руб. (в том числе НДС — 414 руб.). По договору с поставщиком предустановленная операционная система оплачивается учреждением отдельно. После ввода компьютера в эксплуатацию учреждением приобретено дополнительное программное обеспечение — Microsoft Office. Расходы на его покупку составили 3776 руб. (в том числе НДС — 576 руб.).

Для упрощения примера порядок забалансового учета денежных средств учреждения не приводится.

Ситуация 1

Учреждением приобретены ОЕМ-версия операционной системы и «коробочная» версия дополнительного программного обеспечения. Операции по покупке техники и программ будут отражены в учете записями:

Дебет 5 106 21 310 Кредит 5 302 31 730

– 53 100 руб. — учтены затраты на приобретение компьютера и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 5 106 21 310 Кредит 5 302 26 730

– 2714 руб. — учтены затраты на получение права пользования операционной системой и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 5 302 31 830 Кредит 5 201 11 610

– 53 100 руб. — оплачен компьютер с лицевого счета учреждения в казначействе;

Дебет 5 302 26 830 Кредит 5 201 11 610

– 2714 руб. — оплачены услуги по предоставлению права пользования операционной системой с лицевого счета учреждения в казначействе;

Первоначальная стоимость компьютера составит:

53 100 + 2714 = 55 814 руб.

При включении купленного имущества в состав основных средств в учете делают запись:

Дебет 5 101 24 310 Кредит 5 106 21 310

– 55 814 руб. — купленный компьютер учтен в составе основных средств учреждения.

Расходы на дополнительное программное обеспечение будут отражены записями:

Дебет 5 401 50 226 Кредит 5 302 26 730

– 3776 руб. — учтены затраты на приобретение дополнительного программного обеспечения;

Дебет 5 302 26 830 Кредит 5 201 11 610

– 3776 руб. — оплачены услуги по предоставлению права пользования дополнительным программным обеспечением с лицевого счета учреждения в казначействе;

Дебет 01

– 3776 руб. — отражено увеличение забалансового счета 01 на сумму расходов на оплату права пользования дополнительным программным обеспечением.

В последующем расходы на приобретение дополнительного программного обеспечения в размере 3776 руб. включаются в расходы текущего финансового года в порядке, установленном учетной политикой учреждения.

Ситуация 2

Учреждением приобретена «коробочная» версия как операционной системы, так и дополнительного программного обеспечения. Операции по покупке техники и программ будут отражены в учете записями:

Дебет 5 106 21 310 Кредит 5 302 31 730

– 53 100 руб. — учтены затраты на приобретение компьютера и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 5 302 31 830 Кредит 2 201 11 610

– 53 100 руб. — оплачен компьютер с лицевого счета учреждения в казначействе;

Дебет 5 101 24 310 Кредит 5 106 21 310

– 53 100 руб. — купленный компьютер учтен в составе основных средств учреждения;

Дебет 5 401 50 226 Кредит 5 302 26 730

– 6490 руб. (2714 + 3776) — учтены затраты на приобретение права пользования программным обеспечением и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 5 302 26 830 Кредит 5 201 11 610

– 6490 руб. — оплачены услуги по предоставлению права пользования программным обеспечением с лицевого счета учреждения в казначействе.

Дебет 01

– 6490 руб. — отражено увеличение забалансового счета 01 на сумму расходов на оплату права пользования программным обеспечением.

В последующем расходы на приобретение программного обеспечения в размере 6490 руб. включаются в расходы текущего финансового года в порядке, установленном учетной политикой учреждения.

Программное обеспечение, необходимое для работы техники, может выйти из строя. В такой ситуации расходы на его восстановление и переустановку могут расцениваться как затраты на ремонт ОС (по статье 225 «Работы, услуги по содержанию имущества» КОСГУ). Их отражают в составе текущих расходов учреждения.

Пример

Учреждение использует систему водоснабжения, учтенную в составе ОС. Она применяется в основной деятельности организации, не облагаемой НДС. Система не может функционировать без специального программного обеспечения. В результате поломки оно вышло из строя. Стоимость услуг по его восстановлению, оказанных сторонней организацией, составили:

- 59 000 руб. (в том числе НДС — 9000 руб.) — расходы на восстановление;

- 26 550 руб. (в том числе НДС — 4050 руб.) — расходы на переустановку.

Указанные затраты оплачиваются за счет субсидии на иные цели. Для упрощения примера порядок забалансового учета денежных средств учреждения не при водится.

Расходы по восстановлению системы будут отражены в учете учреждения записями:

Дебет 5 109 60 225 (5 109 70 225, 5 109 80 225 . ) Кредит 5 302 25 730

– 59 000 руб. — учтены расходы на оплату услуг сторонней организации по восстановлению программного обеспечения (с учетом «входного» НДС);

Дебет 5 109 60 225 (5 109 70 225, 5 109 80 225 . ) Кредит 5 302 25 730

– 26 500 руб. — учтены расходы на оплату услуг сторонней организации по переустановке программного обеспечения (с учетом «входного» НДС);

Дебет 5 302 25 830 Кредит 5 201 11 610

– 85 500 руб. (59 000 + 26 500) — оплачены расходы на восстановление и переустановку программного обеспечения с лицевого счета учреждения в казначействе.

Читайте также: