Как правильно расформировать основное средство в 1с 8

Обновлено: 07.07.2024

Дата публикации 16.08.2021

Использован релиз 3.0.98

Начиная с релиза 3.0.98 в "1С:Бухгалтерии 8" (ред. 3.0) добавлена возможность перевода в малоценное оборудование основных средств, признанных организацией несущественными в целях бухгалтерского учета, при переходе на ФСБУ 6/2020 "Основные средства". Переведенные основные средства не отражаются в балансе, по ним не начисляется амортизация, нет обязанности ежегодной проверки на обесценение, пересмотра элементов амортизации и др. В то же время в программе сохраняется возможность контроля их наличия.

Перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете по налогу на прибыль, УСН или НДФЛ.

Для перевода ОС в малоценное оборудование используется документ "Перевод ОС в малоценное оборудование".

- Раздел: ОС и НМА – Перевод ОС в малоценное оборудование.

- Кнопка "Создать".

- В поле "Местонахождение ОС" укажите местоположение ОС.

- По кнопке "Добавить" подберите в табличную часть документа основные средства, которые будут переводиться в состав малоценных объектов.

- Если при принятии ОС к учету были последовательно использованы два документа "Поступление (акт, накладная)" с видом операции "Оборудование" и "Принятие к учету ОС", то колонка "Малоценное оборудование" будет заполнена автоматически (проверьте, что выбран нужный объект). В ином случае, оставьте колонку не заполненной (тогда малоценный объект учета будет создан автоматически при проведении документа) или создайте объект самостоятельно в справочнике "Номенклатура".

- В колонке "Сотрудник" выберите сотрудника, ответственного за малоценный объект.

- При проведении документа первоначальная стоимость и начисленная амортизация по ОС, переведенным в малоценные объекты учета, списывается с бухгалтерского учета, а остаточная стоимость ОС относится на счет 84.01 "Прибыль, подлежащая распределению". Первоначальная стоимость таких ОС относится на забалансовый счет МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации".

Изменение первоначальной (балансовой) стоимости объектов нефинансовых активов происходит в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов. Это следует из положений пункта 27 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (утв. Приказом Минфина России от 01.12.2010 № 157н), далее - Инструкция № 157н.

Согласно пункту 12 Инструкции № 174н операция выбытия основных средств может оформляется различными бухгалтерскими записями. Это зависит от причины списания основного средства:

- при выбытии объекта основного средства помимо воли бюджетного учреждения (при выявленных недостачах, хищениях, фактах уничтожения основных средств при террористических актах) - по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410-010413410, 010415410, 010418410, 010421410-010428410, 010431410-010438410, 010441410-010448410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410-010113410, 010115410, 010118410, 010121410-010128410, 010131410-010138410, 010141410-010148410);

- при уничтожении, разрушении, приведении в негодность вследствие стихийных бедствий (иных бедствий, природного явления, катастрофы) - по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410-010413410, 010415410, 010421410-010428410, 010431410-010438410, 010441410-010448410), счета 040120273 «Чрезвычайные расходы по операциям с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410-010113410, 010115410, 010121410-010128410, 010131410-010138410, 010141410-010148410);

- при принятии решения о списании по иным основаниям, в том числе по причине физического, морального износа объекта учета - по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411410-010413410, 010415410, 010421410-010428410, 010431410-010438410), счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410-010113410, 010115410, 010121410-010128410, 010131410-010138410).

По нашему мнению, частичная ликвидация ОС оформляется аналогично.

Рассмотрим, как оформить частичную ликвидацию основного средства в программе «1С:Бухгалтерия государственного учреждения 8» на примере комплекта мебели, пострадавшего во время пожара.

Пример

Во время пожара сгорели отдельные предметы комплекта мебели, учитываемого как один инвентарный объект. Частичная ликвидация объекта ОС тражена следующими бухгалтерскими записями:

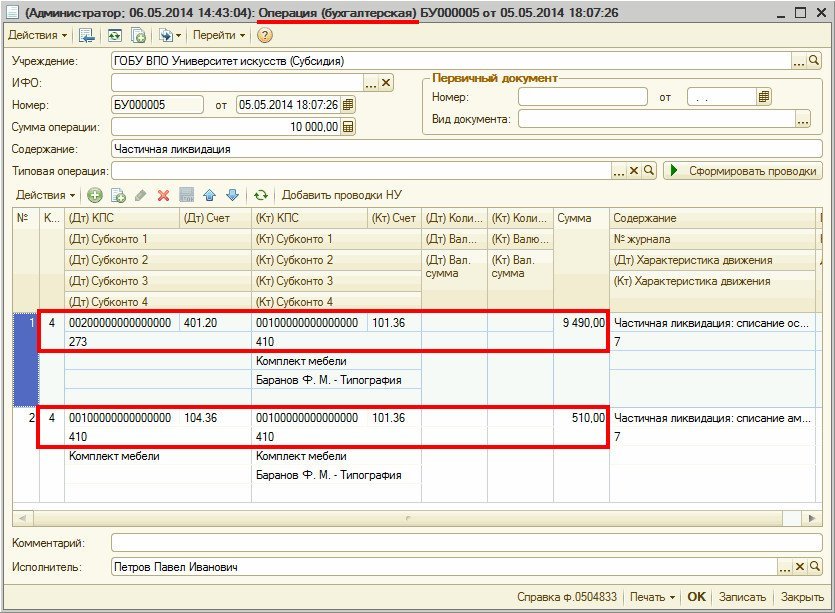

В программе «1С:Бухгалтерия государственного учреждения 8» нет специального документа для отражения частичной ликвидации основного средства, поэтому указанные проводки следует ввести с помощью документа Операция (бухгалтерская). Пример такой операции приведен на рисунке 1.

Рис. 1. Ввод проводок с помощью документа «Операция (бухгалтерская)»

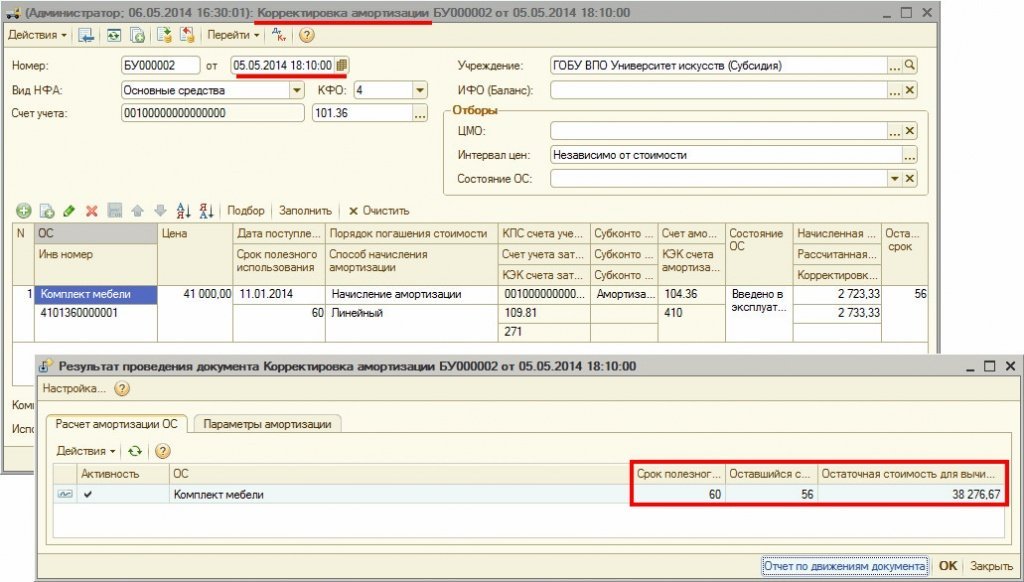

Если по объекту ОС, который был частично ликвидирован, применялся линейный способ начисления амортизации, а оставшийся срок полезного использования необходимо изменить для дальнейшего начисления амортизации, то следует ввести документ Корректировка амортизации, изменив срок полезного использования. Оставшийся срок полезного использования будет пересчитан в документе автоматически.

Дата документа Корректировка амортизации должна быть идентична дате документа Операция (бухгалтерская), в котором отражено уменьшение стоимости ОС, а время документа Корректировка амортизации должно быть более поздним, хотя бы на несколько секунд, чтобы было учтено изменение остаточной стоимости ОС (см. рис. 2).

Рис. 2. Ввод документа «Корректировка амортизации»

В дальнейшем сумма ежемесячной амортизации будет рассчитываться исходя из новой остаточной стоимости и нового оставшегося срока полезного использования.

Если балансовая стоимость объекта ОС в связи с частичной ликвидацией стала менее 40 000 руб., то не стоит доначислять амортизацию до 100% балансовой стоимости. Оснований для этого нет, поскольку согласно пункту 92 Инструкции № 157н амортизация в размере 100% начисляется в следующем порядке:

- на объект недвижимого имущества стоимостью до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости объекта при принятии к учету;

- на объекты библиотечного фонда стоимостью до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию;

- на иные объекты основных средств стоимостью от 3000 до 40000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию.

В то время как частично ликвидируемый объект основного средства ранее уже был принят к учету и введен в эксплуатацию.

Следует отметить, что информация об изменении балансовой стоимости объекта ОС также должна отражаться в разделе «Реконструкция, модернизация, достройка, дооборудование, частичная ликвидация» инвентарной карточки (ф. 0504031).

Но в этом разделе инвентарной карточки не учитываются операции по счетам бухгалтерского учета, отраженные документом Операция (бухгалтерская), а только выводятся движения, сформированные в программе документом Капремонт, модернизация, который предназначен для оформления акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов, а также для изменения первоначальной стоимости ОС в связи с достройкой, дооборудованием, реконструкцией или модернизацией соответствующих объектов, и не подходит для отражения частичной ликвидации ОС.

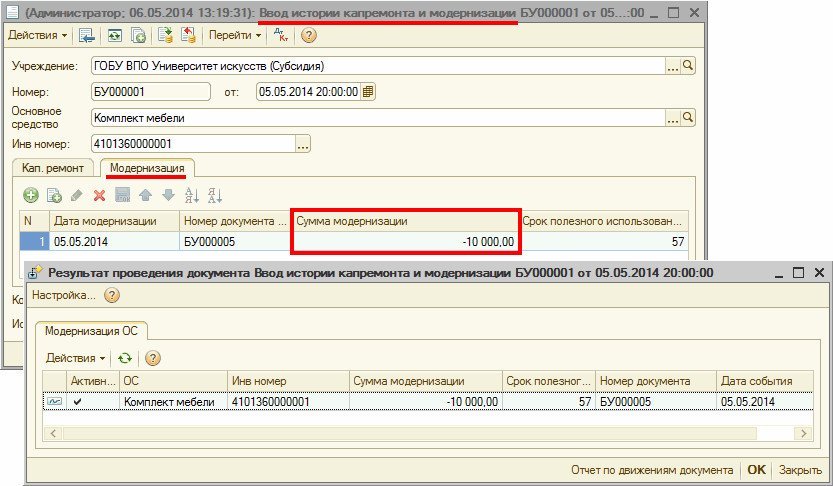

Информацию о частичной ликвидации объекта ОС для вывода в разделе Реконструкция, модернизация, достройка, дооборудование, частичная ликвидация инвентарной карточки ОС следует ввести документом Ввод истории капремонта и модернизации на закладке Модернизация.

В графе Сумма модернизации табличной части документа следует ввести сумму частичной ликвидации объекта ОС в размере уменьшения балансовой стоимости со знаком «минус».

Дата документа Ввод истории капремонта и модернизации и Дата модернизации указываются те же, что и дата документа Операция (бухгалтерская), которым были отражены бухгалтерские записи частичной ликвидации ОС (см. рис. 3).

Рис. 3. Ввод истории капремонта и модернизации

В инвентарной карточке учета основных средств (ф. 0504031) после отражения частичной ликвидации основного средства изменены в сторону уменьшения по строке, выведенной на дату формирования инвентарной карточки (см. рис. 4):

- балансовая стоимость объекта в графе 6 Первоначальная (восстановительная), кадастровая стоимость, руб.,

- сумма начисленной амортизации в графе 11 Начислено с начала эксплуатации, руб.

Рис. 4. Уменьшение балансовой стоимости в Инвентарной карточке учета основных средств

Следует отметить, что в справочнике Основные средства, НМА, НПА в реквизите Первоначальная стоимость хранится сумма первоначальной стоимости объекта ОС, которая выводится в инвентарной карточке учета основных средств в графе 6 Первоначальная (восстановительная), кадастровая стоимость, руб. на дату, когда в программе была отражена первая запись по этому объекту основных средств.

После проведения частичной ликвидации объекта ОС не следует изменять значение первоначальной стоимости, так как изменение балансовой стоимости объекта ОС произошло позднее, и новая балансовая стоимость будет выведена в инвентарной карточке по данным бухгалтерского учета на иную, более позднюю дату - на дату формирования инвентарной карточки (см. рис 4).

Информация о частичной ликвидации основного средства, отраженная документом Ввод истории капремонта и модернизации, выводится в инвентарной карточке учета основных средств (ф. 0504031) в разделе Реконструкция, модернизация, достройка, дооборудование, частичная ликвидация (см. рис. 4).

Таким образом, отражение в учете частичной ликвидации объекта основных средств состоит из следующих этапов:

1. Уменьшение балансовой стоимости и начисленной амортизации документом Операция (бухгалтерская).

2. Корректировка остаточной стоимости основного средства и оставшегося срока его полезного использования для начисления амортизации документом Корректировка амортизации.

3. Отражение сведений о частичной ликвидации ОС для вывода в инвентарной карточке документом Ввод истории капремонта и модернизации.

Порядок учета ценностей, извлекаемых при списании ОС

Начиная с бухгалтерской (финансовой) отчетности за 2021 год организация должна применять Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 "Запасы" (утв. приказом Минфина России от 15.11.2019 № 180н). Организация может принять решение применять указанный стандарт ранее установленного срока.

В частности, новым стандартом изменен порядок определения фактической себестоимости запасов, остающихся от выбытия основных средств (ОС) или извлекаемых в процессе их текущего содержания, ремонта, модернизации или реконструкции (п. 16 ФСБУ 5/2019). Затратами, включаемыми в фактическую себестоимость таких материальных ценностей, считается наименьшая из следующих величин:

стоимость, по которой учитываются аналогичные запасы, приобретенные (созданные) организацией в рамках обычного операционного цикла (по сути - это рыночные цены);

сумма балансовой стоимости списываемых основных средств и затрат, понесенных в связи с демонтажем и разборкой объектов, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов.

Согласно Рекомендации Бухгалтерского методологического центра (БМЦ) № Р-63/2015-КпР "Материальные ценности от ликвидации основных средств" (принята Фондом "НРБУ "БМЦ" 24.04.2015), в момент извлечения запасов от ликвидации ОС в бухгалтерском учете (БУ) доход не образуется, поскольку:

поступления новых активов в организацию не происходит;

экономических выгод организация не получает, так как выбывающее основное средство уже признавалось активом организации, и в прошлом организация несла затраты на его получение и последующую эксплуатацию.

Поэтому материальные ценности от ликвидации ОС следует принимать к учету за счет балансовой стоимости выбывающего объекта одновременно с его списанием с учета (п. 3 Рекомендации Р-63).

Если материальные ценности, остающиеся от ликвидации ОС, планируется продать, то такие активы признаются долгосрочными активами к продаже (ДАП).

Учет ДАП регулируется ПБУ 16/02 "Информация по прекращаемой деятельности" (утв. приказом Минфина России от 02.07.2002 № 66н).

При списании объекта ОС ДАП оценивается по наименьшей из величин (п.п. 2, 4 Рекомендации Р-63):

суммы балансовой стоимости списываемых ОС и за-трат на извлечение ценностей и доведение их до состояния, пригодного к продаже;

чистой стоимости продаж. Это предполагаемая цена продажи ценностей, уменьшенная на сумму ожидаемых затрат, необходимых для их извлечения из ликвидируемого объекта, доведения их до готовности к продаже и осуществления продажи.

Для целей налогообложения прибыли рыночная стоимость полученного имущества включается в состав внереализационных доходов на дату составления акта о списании объекта ОС (п. 13 ст. 250, пп. 8 п. 4 ст. 271 НК РФ).

Поскольку порядок учета извлекаемых материальных ценностей в бухгалтерском и налоговом учете (НУ) различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в "1С:Бухгалтерии 8" см. статью Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года.

Учет доходов и расходов при выбытии ОС

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организация обязана применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ26/2020 "Капитальные вложения" (утв. приказом Минфина России от 17.09.2020 № 204н). По решению организации ФСБУ 6/2020 и ФСБУ 26/2020 можно применять досрочно.

В частности, в ФСБУ 6/2020 уточнен порядок отражения в бухгалтерском учете операций по выбытию ОС (п.п. 42-44 ФСБУ 6/2020):

при списании объекта ОС суммы накопленной амортизации и накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости;

затраты на демонтаж, утилизацию объекта и восстановление окружающей среды признаются расходами периода, в котором были понесены (если в отношении этих затрат ранее не было признано оценочное обязательство);

разница между суммой балансовой стоимости списываемого объекта ОС и затрат на его выбытие с одной стороны и поступлениями от выбытия этого объекта с другой стороны признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект ОС. Таким образом, финансовый результат от выбытия ОС теперь отражается в отчете о финансовых результатах свернуто.

В налоговом учете остаточная стоимость объекта ОС при его ликвидации и при применении линейного метода начисления амортизации единовременно учитывается в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Убыток от реализации ОС учитывается в особом порядке по правилам, изложенным в пункте 3 статьи 268 НК РФ.

Разные правила учета убытков в бухгалтерском и налоговом учете также могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02.

О новых стандартах бухгалтерского учета см. в рубрике "Новые ФСБУ с 2021 года".

Отражение ликвидации ОС в "1С:Бухгалтерии 8"

Начиная с версии 3.0.97 в "1С:Бухгалтерии 8" внесены изменения в бухгалтерский учет доходов и расходов при ликвидации основных средств после перехода на ФСБУ 6/2020 "Основные средства" с учетом требований ФСБУ 5/2019 "Запасы". Рассмотрим на примере.

Пример

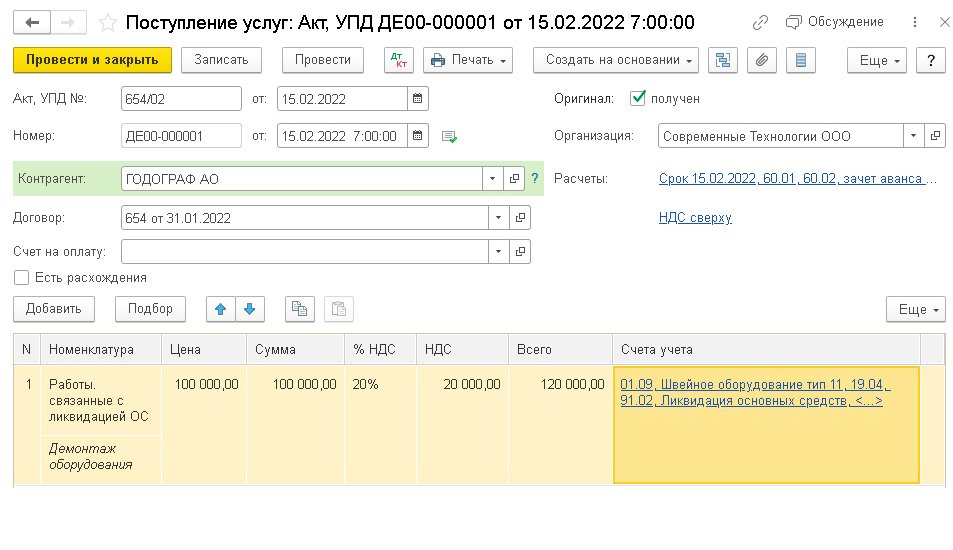

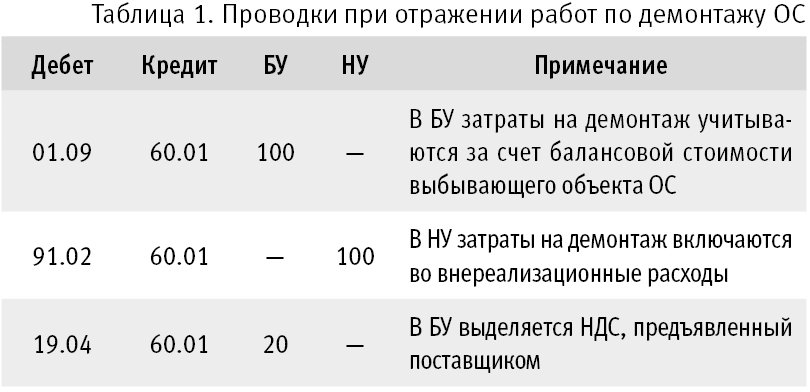

Организация (ОСНО, плательщик НДС) переходит на применение ФСБУ 6/2020 с 2022 года. В феврале 2022 года организация списывает одно из основных средств в связи нерентабельностью его использования. В бухгалтерском и налоговом учете первоначальная стоимость ОС - 1 000 тыс. руб., накопленная амортизация - 325 тыс. руб., сумма ежемесячной амортизации ОС - 25 тыс. руб. Для демонтажа основного средства привлекается сторонняя организация. Стоимость работ по демонтажу составила 120 тыс. руб. (в т. ч. НДС 20 %). Оценочное обязательство по демонтажу, утилизации имущества и восстановлению окружающей среды ранее не признавалось, обесценение не учитывалось. В процессе демонтажа извлечены материальные ценности, которые организация планирует использовать в обычной деятельности. Затраты на демонтаж ОС с привлечением сторонней организации в программе можно отразить документом Поступление (акт, накладная УПД) с видом операции Услуги (рис. 1). В поле Счета учета следует отразить счета учета затрат по демонтажу для целей бухгалтерского и налогового учета.

Рис. 1. Отражение затрат на демонтаж ОС

В бухгалтерском учете затраты на демонтаж, утилизацию объекта ОС признаются расходами периода, в котором были понесены. В то же время указанные затраты необходимо учесть при определении:

финансового результата от выбытия основного средства;

стоимости материальных ценностей, извлекаемых при списании основного средства.

Именно поэтому затраты на демонтаж в бухгалтерском учете рекомендуем отражать на счете 01.09 "Выбытие основных средств" с указанием выбывающего ОС. По окончании процедуры выбытия балансовая стоимость объекта с учетом затрат на демонтаж, отраженная на счете 01.09, спишется на счет 91 "Прочие доходы и расходы" (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). При этом программа корректно рассчитает финансовый результат от выбытия ОС, а также сможет его учесть при определении стоимости извлекаемых ценностей.

В налоговом учете расходы на ликвидацию (демонтаж/разборку) выводимого из эксплуатации ОС включаются в состав внереализационных расходов (пп. 8 п. 1 ст. 265, п. 1 ст. 272 НК РФ). Поэтому в программе затраты на демонтаж в налоговом учете следует отражать на счете 91.02 "Прочие расходы".

Проводки, сформированные при проведении документа поступления с видом операции Услуги, приведены в таблице 1.

Таблица 1. Проводки при отражении работ по демонтажу ОС

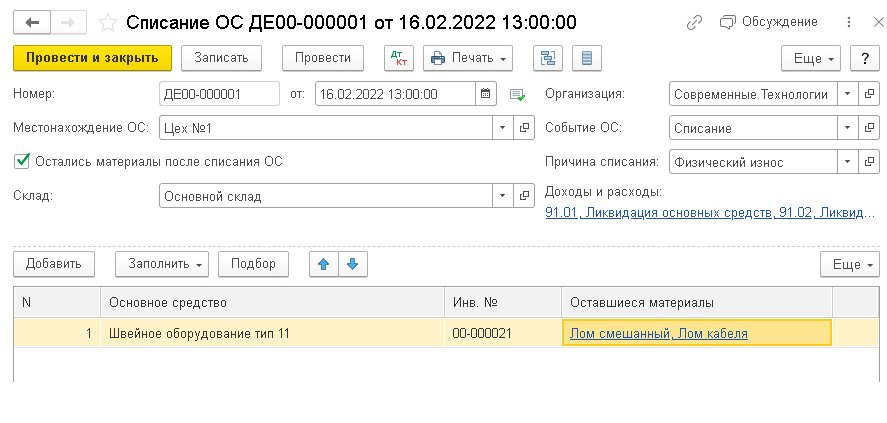

Как и раньше, списание ОС отражается одноименным документом, а доходы и расходы от списания учитываются на счетах 91.01 и 91.02 (рис. 2).

Рис. 2. Списание ОС

Но теперь в документе можно учесть материальные ценности, остающиеся при ликвидации ОС (далее - оставшиеся материалы).

Для этого в шапке документа следует установить флаг Остались материалы после списания ОС, после чего в табличной части документа появляется поле Оставшиеся материалы.

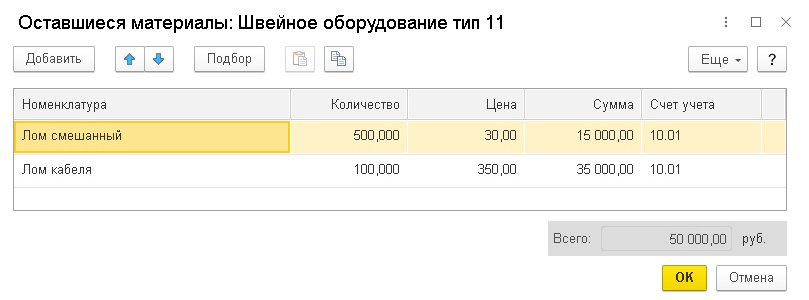

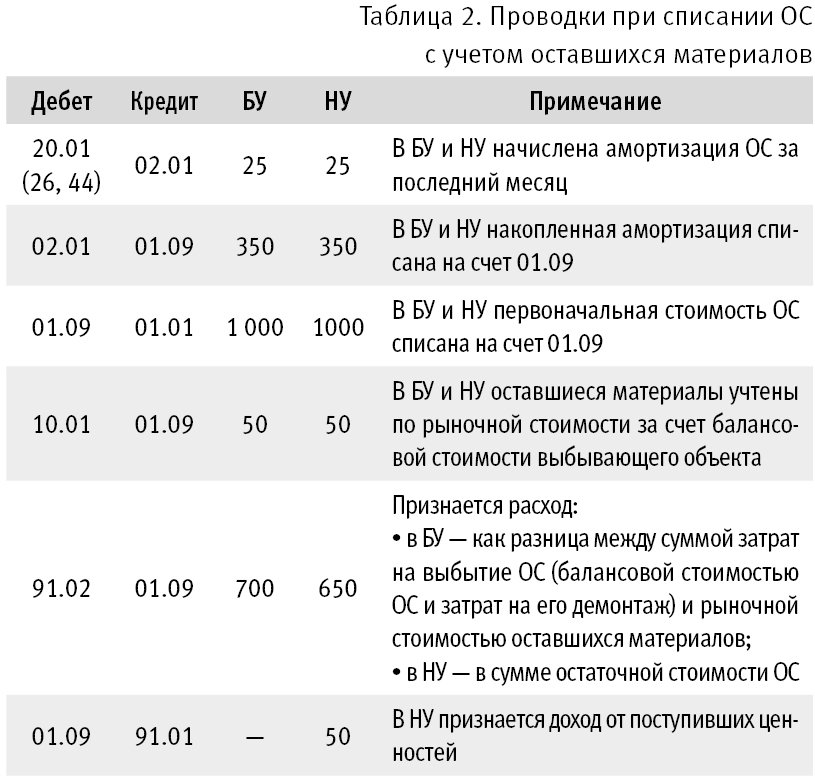

В поле Оставшиеся материалы размещена гиперссылка, по которой можно перейти в одноименную форму (рис. 3), где для каждого списываемого ОС можно указать наименование извлеченных материальных ценностей (выбрав их из справочника Номенклатура), их количество, рыночную цену и счета учета. Предположим, общая рыночная стоимость оставшихся материалов составляет 50 тыс. руб.

Рис. 3. Оставшиеся материальные ценности

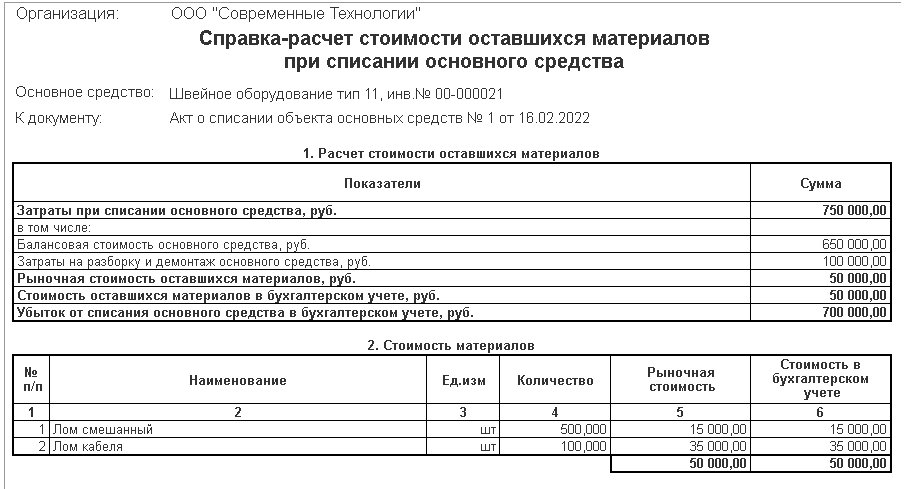

Из документа Списание ОС по кнопке Печать, помимо других печатных форм, использовавшихся ранее, теперь доступна справка-расчет Стоимость оставшихся материалов при списании ОС (рис. 4).

Рис. 4. Справка-расчет стоимости оставшихся материалов при списании ОС

балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и начисленной амортизации за текущий месяц) - 650 тыс. руб. (1 000 тыс. руб. - 325 тыс. руб. - 25 тыс. руб.);

затраты на демонтаж - 100 тыс. руб.;

сумма затрат на выбытие ОС (балансовая стоимость ОС и затраты на его демонтаж) - 750 тыс. руб. (650 тыс. руб. + 100 тыс. руб.);

рыночная стоимость оставшихся материалов - 50 тыс. руб.;

фактической стоимостью оставшихся материалов считается их рыночная стоимость (50 тыс. руб.), поскольку она не превышает сумму балансовой стоимости ОС и затрат на его демонтаж (50 тыс. руб. < 750 тыс. руб.);

финансовый результат от ликвидации ОС (расход) рассчитывается как разница между суммой затрат на выбытие ОС и фактической (рыночной) стоимостью оставшихся материалов и составляет 700 тыс. руб. (750 тыс. руб. - 50 тыс. руб.).

Проводки, сформированные при проведении документа Списание ОС, приведены в таблице 2.

Таблица 2. Проводки при списании ОС с учетом оставшихся материалов

В бухгалтерском учете выгоды от продажи извлеченных ценностей могут быть признаны доходом в момент их продажи при соблюдении условий ПБУ 9/99 "Доходы организации" (утв. приказом Минфина России от 06.05.1999 № 32н), но не в момент их извлечения (см. раздел "Основа для выводов" Рекомендации Р-63).

А если оставшиеся материалы будут иметь высокую стоимость?

Предположим, рыночная стоимость оставшихся материалов составляет 1 000 тыс. руб., то есть по условиям Примера превышает сумму балансовой стоимости ОС и затрат на его демонтаж (1 000 тыс. руб. > 750 тыс. руб.).

В этом случае фактической стоимостью всех оставшихся материалов будет считаться сумма балансовой стоимости ОС и затрат на его демонтаж (750 тыс. руб.). А стоимость каждой извлеченной материальной ценности программа рассчитает автоматически пропорционально рыночной стоимости, указанной в форме Оставшиеся материалы.

Сумма расхода в бухгалтерском учете рассчитывается как разница между суммой затрат на выбытие ОС (балансовой стоимостью ОС и затрат на его демонтаж) и фактической стоимостью оставшихся материалов (750 тыс. руб. - 750 тыс. руб.).

Таким образом, при проведении документа Списание ОС в бухгалтерском учете будет получен нулевой финансовый результат.

Поведение программы не изменится, если хозяйственные операции, описанные в Примере, отразить в 2021 году.

От редакции. Актуальную информацию о новых возможностях "1С:Бухгалтерии 8" редакции 3.0 и других программ 1С см. в справочнике "Информация об обновлениях программных продуктов "1С:Предприятие" раздела "Инструкции по учету в программах "1С" . О новых возможностях "1С:Бухгалтерии 8" версии 3.0.95.0-98.0 эксперт 1С рассказывал 12.08.2021 на онлайн-лекции в 1С:Лектории .

Дата публикации 02.10.2020

Изначально принятый к учету инвентарный объект впоследствии при необходимости можно разделить на несколько объектов (разукомплектовать и/или перекомплектовать). Примерами могут служить комплект мебели в помещении, компьютерное оборудование, спортивные и детские площадки, оборудование классов.

Законодательство не содержит понятия "разукомплектация". На практике под ней понимается разбор объекта, в состав которого входит комплекс предметов, на отдельные составляющие. В результате исходный объект полностью списывается, а вместо него образуется несколько других объектов.

Решение о разукомплектации принимает постоянно действующая комиссия учреждения по поступлению и выбытию активов (п. 34 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н).

Списание и принятие к учету инвентарных объектов основных средств в результате разукомплектации отражается в корреспонденции со счетом 0 401 10 172.

Разукомплектация основных средств, как правило, обусловлена решением комиссии учреждения по поступлению и выбытию активов о новых условиях использования объектов. В результате происходит реклассификация основных средств, но не первичное признание объекта бухгалтерского учета (письмо Минфина России от 29.12.2017 № 02-07-10/88347).

При реклассификации не изменяется стоимость ранее принятых к учету объектов основных средств как в бухгалтерском учете, так и для целей оценки и раскрытия информации в отчетности. Разукомплектация, как и реклассификация, не предполагает изменения валюты баланса. Стоимость каждой составной части разукомплектованного основного средства должна определяться путем ее выделения из общей первоначальной стоимости объекта.

Сумма стоимостей объектов нефинансовых активов полученных в результате разукомплектации, должна равняться первоначальной стоимости основного средства, а сумма долей распределенной амортизации - амортизации, начисленной на основное средство амортизации.

В новых практических статьях справочников хозяйственных операций показано, как в программе отразить разукомплектацию основного средства:

Читайте также: