Как провести целевое финансирование в 1с

Обновлено: 06.07.2024

В отдельных случаях организации могут получать целевые средства на покупку объектов основных средств или нематериальных активов. Как учитывать эти объекты, можно ли амортизировать их в бухгалтерском и налоговом учете? Рассказываем.

Бухгалтерский учет объектов, приобретенных за счет целевых средств

Основные средства и нематериальные активы, купленные за счет целевых средств, приходуются в бухгалтерском учете в общем порядке. Каких-либо особенностей в отношении записей непосредственно по оприходованию данных активов законодательством не предусмотрено. Поэтому если актив отвечает всем условиям признания его основным средством или НМА, то он учитывается в этом качестве на счетах бухгалтерского учета.

Нужно ли начислять амортизацию по данному активу в бухгалтерском учете?

Да, нужно, если выполняются общие условия отнесения актива в состав основных средств или НМА и начисления по нему амортизации. Источник финансирования в данном случае значения не имеет. Однако параллельно с обычными проводками возникает необходимость в дополнительных проводках ввиду того, что источником финансирования являются как раз целевые средства.

Для обобщения информации о движении средств для осуществления мероприятий целевого назначения, предназначен счет 86 «Целевое финансирование». На этом счете отражаются суммы целевого финансирования (в момент непосредственно получения этих сумм либо в момент выполнения условий, предусмотренных п. 5 ПБУ 13/2000, – в зависимости от учетной политики фирмы). Причем этот счет используется для отражения не только бюджетных целевых средств, но и целевых средств, поступивших от других организаций и лиц.

Затем происходит списание этих сумм со счета 86 в корреспонденции со счетом 98 «Доходы будущих периодов». Делается это в момент принятия объекта основных средств или нематериального актива к учету. Таким образом, на момент принятия актива к учету в бухгалтерском учете делаются записи:

Дебет 01 (04) Кредит 08

Дебет 86 Кредит 98.

Далее в момент, когда в бухгалтерском учете будет отражаться амортизация, одновременно с записью по начислению амортизации следует производить списание со счета 98:

Дебет 20 (25, др.) Кредит 02 (05)

Дебет 98 Кредит 91.

Данный порядок следует из п. 9 ПБУ 13/2000 «Учет государственной помощи», утв. приказом Минфина России от 16.10.2000 № 92н. В этом пункте сказано, что «целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты». Обратите внимание, что данное положение регулирует вопросы учета непосредственно государственной помощи.

Таким образом, сумма со счета 98 будет переноситься на счет 91 постепенно – по мере начисления амортизации на протяжении всего срока полезного использования.

На практике иногда бывает, что к моменту поступления целевых средств внеоборотный актив уже принят к учету и начал амортизироваться. В этом случае применяется порядок, установленный п. 10 ПБУ 13/2000. В соответствии с данным порядком бюджетные средства, предоставленные на финансирование понесенных в предыдущие отчетные периоды капитальных затрат, отражаются:

- в размере начисленной амортизации - как увеличение финансового результата организации;

- в оставшейся части - как доходы будущих периодов.

Таким образом, сумма, учтенная на счете 86, в этом случае будет списываться двумя проводками:

Дебет 86 Кредит 91-1

- на сумму начисленной амортизации;

Дебет 86 Кредит 98

- на оставшуюся сумму (она соответствует остаточной стоимости актива).

Налоговый учет объектов, приобретенных за счет целевых средств

Вопрос с начислением амортизации в налоговом учете не так-то прост. Здесь действует правило: если полученные целевые средства в соответствии с положениями НК РФ не отнесены к облагаемым доходам, то и объекты, купленные за счет этих средств, не могут относиться на «уменьшаемые» расходы (через амортизацию). Соответственно, если целевые средства, напротив, относятся к облагаемым доходам, то и активы, относящиеся по критериям к амортизируемому имуществу и купленные за счет целевых средств, подлежат амортизации в налоговом учете.

Поэтому для начала нужно определить, как отражать целевые средства в налоговом учете. И вот здесь нет четкого правила, что любые целевые поступления относятся/не относятся в состав доходов. Каждый случай необходимо разбирать отдельно.

Так, перечень доходов, не учитываемых при налогообложении прибыли, приведен в ст. 251 НК РФ. В этом перечне фигурирует имущество (в т. ч. деньги), полученное организациями:

- в рамках целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ);

- в виде целевых поступлений, полученных некоммерческими организациями на свое содержание и ведение уставной деятельности (п. 2 ст. 251 НК РФ);

- бюджетные средства, полученные унитарными предприятиями от собственников имущества (подп. 26 п. 1 ст. 251 НК РФ).

Да, мы видим, что согласно подп. 14 п. 1 ст. 251 НК РФ доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования, не учитываются при определении налоговой базы. Но в этом же подпункте приводится четко ограниченный перечень ситуаций, при которых полученные целевые средства считаются средствами целевого финансирования в целях налога на прибыль (а точнее в целях не обложения данным налогом). А значит, те суммы, которые к перечисленным ситуациям отнести нельзя, придется включать в налогооблагаемый доход.

Мы не будем приводить полный список того, что является «целевым финансированием» в рамках налога на прибыль, так как этот список довольно внушителен и в большинстве своем касается «специфичных» организаций (бюджетных учреждений, банков, ТСЖ и др.). Отметим лишь некоторые из них, которые могут быть применимы к коммерческим организациям.

Так, например, к «целевому финансированию» в целях налога на прибыль относятся гранты, в отношении которых выполняется ряд условий. Одним из условий является предоставление грантов на осуществление конкретных программ в области образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных российским законодательством.

Также не облагаются налогом целевые средства в виде субсидий, но не всех, а только тех, что выделены на возмещение расходов, изначально не уменьшающих налоговую базу в силу положений ст. 270 НК РФ (за исключением расходов, указанных в п. 5 ст. 270 НК РФ, т. е. за исключением расходов по приобретению и (или) созданию амортизируемого имущества, а также расходов, осуществленных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств).

Таким образом, если субсидия получена на приобретение амортизируемого имущества, то ее придется включить во внереализационный доход. При этом в отношении таких целевых средств, как субсидии, действует особый порядок отнесения их на доходы. Относить на доходы субсидии нужно не сразу в момент получения, а «по мере признания расходов, фактически осуществленных за счет этих средств». Такой порядок следует из абз. 3 п. 4.1. ст. 271 НК РФ.

Что же значит отражать доход «по мере признания расходов»? А то, что доход следует показывать в тот момент, когда начисляется амортизация по объекту, приобретенному за счет субсидий. То есть в данном случае порядок такой же, как в бухгалтерском учете.

При этом если амортизируемое имущество к моменту получения субсидий начало амортизироваться, то часть субсидии в части, соответствующей отнесенной на расходы начисленной амортизации, необходимо будет единовременно включить во внереализационный доход (опять же – как и в бухгалтерском учете). Оставшуюся часть субсидии компания будет включать в доходы в момент начисления амортизации. Такой порядок следует из абз. 5 п. 4.1. ст. 271 НК РФ.

И вот здесь как раз возникает встречный вопрос: действительно ли можно амортизировать в налоговом учете имущество, приобретенное за счет целевых средств, и относить на «уменьшаемые» расходы начисленную амортизацию? Да, если целевые средства, как уже было сказано выше, включаются в облагаемый доход. Соответственно, если целевые средства не включаются в доход (на основании подп. 14 п. 1 ст. 251 НК РФ), то те ОС и НМА, которые были приобретены за счет этих средств, амортизировать нельзя.

Данный вывод следует из взаимосвязи положений подп. 14 п. 1 ст. 251, п. 4.1. ст. 271, п. 1 и подп. 3, 7 п. 2 ст. 256 НК РФ и дополнительно подтвержден чиновниками (письма Минфина России от 12.08.2019 № 03-03-06/1/60538, от 11.03.2019 № 03-03-06/3/15264, от 28.06.2013 № 03-03-06/1/24671).

Частичное финансирование за счет целевых средств

Теперь рассмотрим ситуацию, когда основное средство или НМА приобретается частично за счет целевых средств, а частично – за счет собственных. В части отражения актива и начисления амортизации в бухгалтерском учете особенностей нет, поэтому объект приходуется и амортизируется в общеустановленном порядке, т. е. в сумме затрат на его приобретение.

Но все же есть особенности, которые следует учитывать при отражении операций в бухучете. Они касаются не формирования и учета стоимости объекта и его амортизации, а формирования дохода. В бухгалтерском учете вся «целевая» сумма, как и в стандартной ситуации, будет относиться на кредит счета 98 в момент принятия основного средства или НМА к учету. Списываться на счет 91 эта сумма также будет постепенно – по мере начисления амортизации. Однако списываемая сумма не будет соответствовать сумме начисленной амортизации. Она будет меньше, и ее необходимо рассчитывать отдельно – пропорционально, т. е. исходя из доли «целевого участия».

При этом пропорцию нужно считать и в том случае, когда к моменту получения средств объект уже начал амортизироваться, и бухгалтер делит «целевую сумму» на две составляющие (одна часть идет на счет 91, другая – на счет 98).

Что касается налогового учета, то порядок отражения зависит от того, за счет каких именно целевых средств был частично приобретен объект. Если за счет «облагаемых» целевых средств, т. е. не подпадающих под подп. 14 п. 1 ст. 251 НК РФ, то здесь все достаточно просто: объект подлежит амортизации в налоговом учете. Иными словами, есть доход, значит есть и расход (в виде амортизационных отчислений). При этом амортизации подлежит вся стоимость ОС или НМА, то есть вне зависимости от того, что часть объекта оплачена за счет «облагаемых» целевых сумм. Данный вывод подтвержден ведомствами (письма Минфина РФ от 02.04.2010 № 03-03-06/1/222, УФНС России по г. Москве от 29.12.2011 № 16-15/126140@).

А вот если целевые средства, за счет которых частично оплачивается объект, являются «необлагаемыми», т. е. подпадают под подп. 14 п. 1 ст. 251 НК РФ, то ситуация неоднозначна. В этом случае не понятно, применяются ли положения подп. 7 п. 2 ст. 256 НК РФ, согласно которому имущество, приобретенное за счет «необлагаемых» целевых сумм, не подлежит амортизации.

В нашем случае имущество приобретается не только за счет «необлагаемых» целевых сумм, но и за счет собственных средств. А на этот счет установленного порядка в НК РФ нет.

Есть только порядок, установленный для другой ситуации – когда имущество приобретается частично за счет бюджетных средств целевого финансирования. Он прописан в абз. 18 п. 1 ст. 257 НК РФ и выглядит следующим образом: первоначальная стоимость имущества, созданного с использованием бюджетных средств целевого финансирования, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, уменьшенная на сумму расходов, осуществленных за счет бюджетных средств целевого финансирования. Фактически это значит, что амортизироваться будет только та часть стоимости имущества, которая оплачена за счет собственных средств.

Считаем, что такой подход можно применять и в том случае, когда часть имущества приобретается за счет «необлагаемых» целевых сумм, указанных в подп. 14 п. 1 ст. 251 НК РФ. Ведь в определенной части компания все же несет расходы (свои собственные) при приобретении ОС или НМА.

Однако тот факт, что абз. 18 п. 1 ст. 257 НК РФ рассматривает ситуацию исключительно с «бюджетными средствами целевого финансирования», может привести к риску, что налоговики не согласятся с применением данного подхода в других случаях (например, когда объект приобретается частично на средства гранта, а частично за счет собственных средств). Поэтому компаниям, решившимся амортизировать объект в подобных ситуациях, следует быть готовыми к отстаиванию своей позиции в суде. В судебной практике подобных споров крайне мало. Но те решения, которые были нами обнаружены по ситуациям, похожим на рассматриваемую, были вынесены в пользу налогоплательщика.

Так, например, в постановлении Девятого арбитражного апелляционного суда от 29.06.2007 № 09АП-8600/2007-АК по делу № А40-22339/06-143-165 суд отметил следующее: «Отсутствие признака безвозмездности сделки исключает возможность применения положений п. п. 7 п. 2 ст. 256 НК РФ, п.п. 6 п. 1 ст. 251 НК РФ при определении порядка начисления амортизации при эксплуатации приобретенного оборудования. Указанными нормами закона установлен запрет на начисление амортизационных отчислений по оборудованию, полученному безвозмездно. Установление факта оплаты (пусть даже частичной) является основанием для вывода о наличии у налогоплательщика права на начисление амортизации в общеустановленном порядке».

Таким образом, в случае судебного разбирательства у компании есть шансы на выигрыш.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

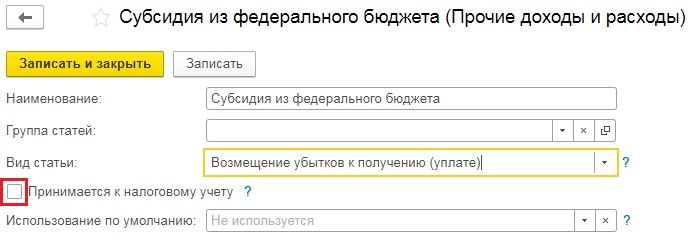

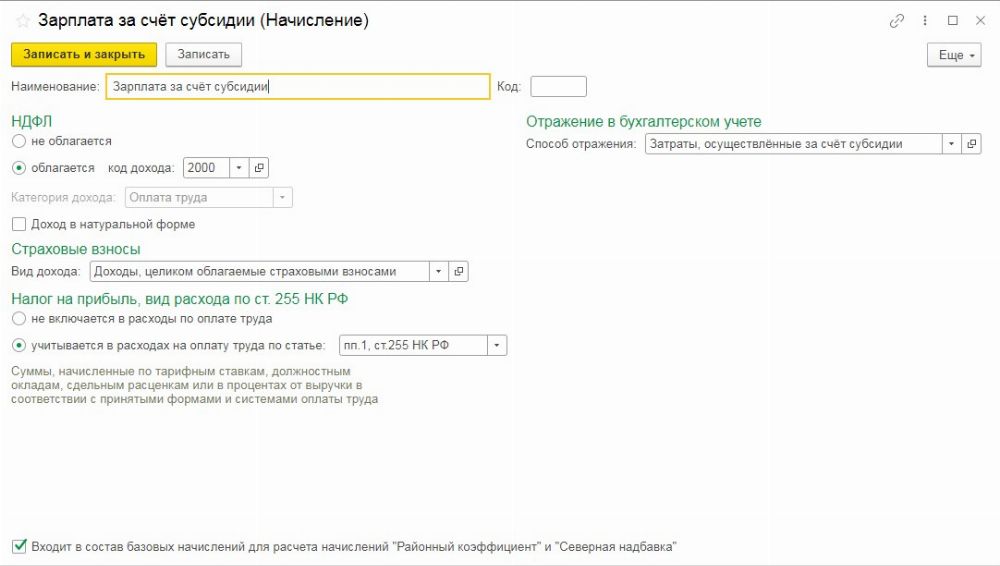

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

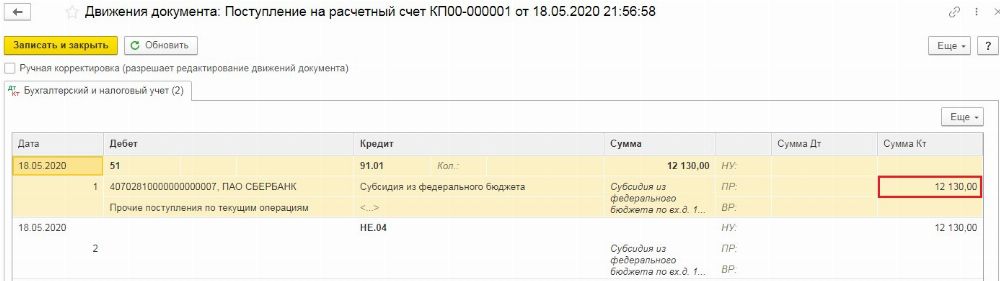

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

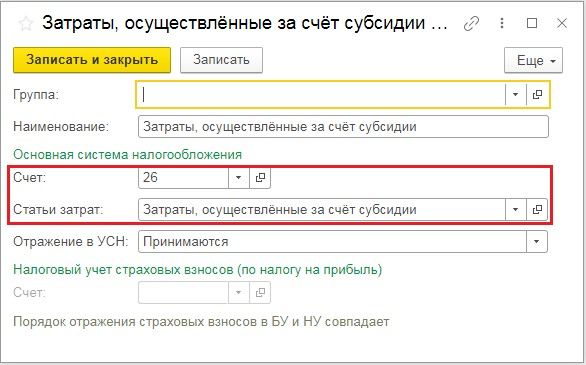

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

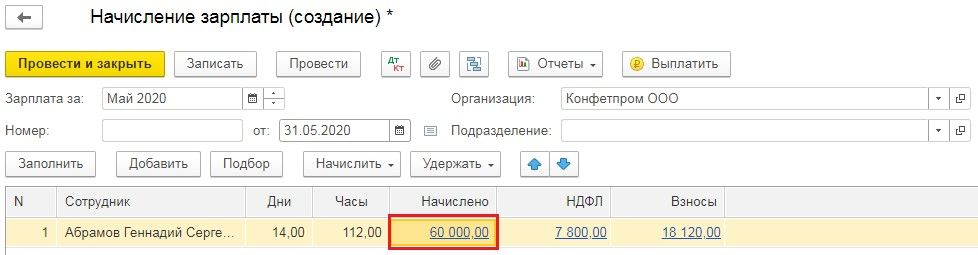

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

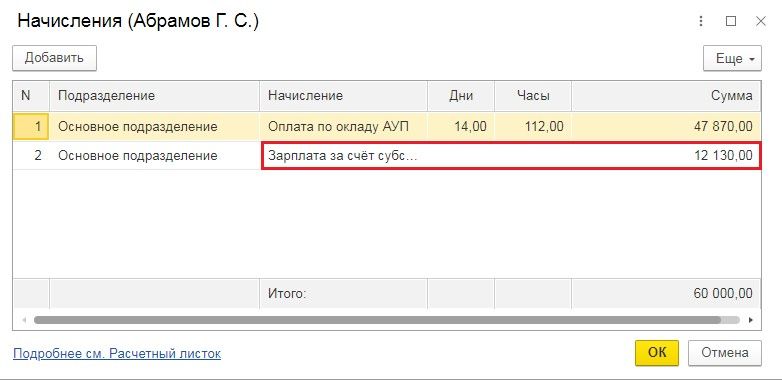

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

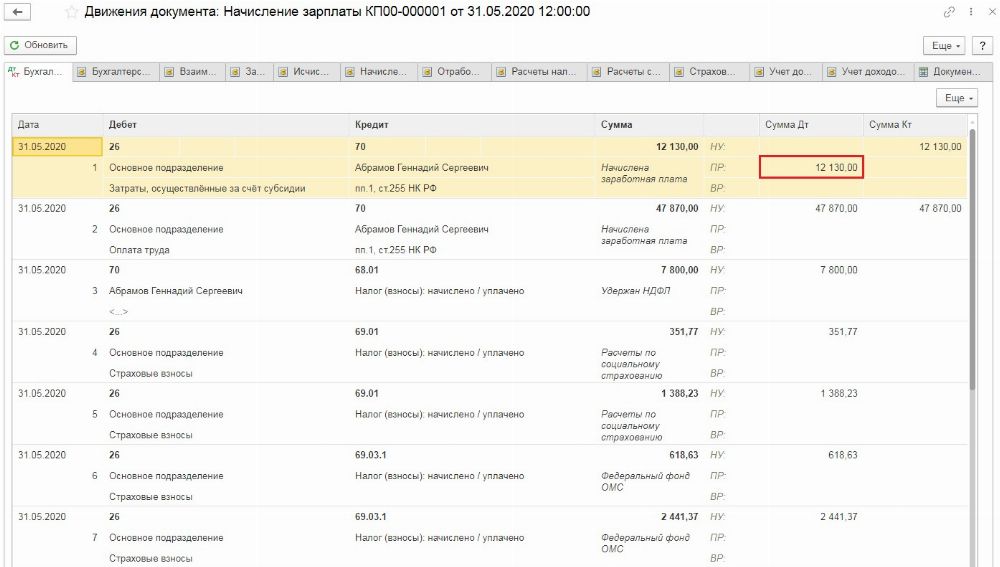

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

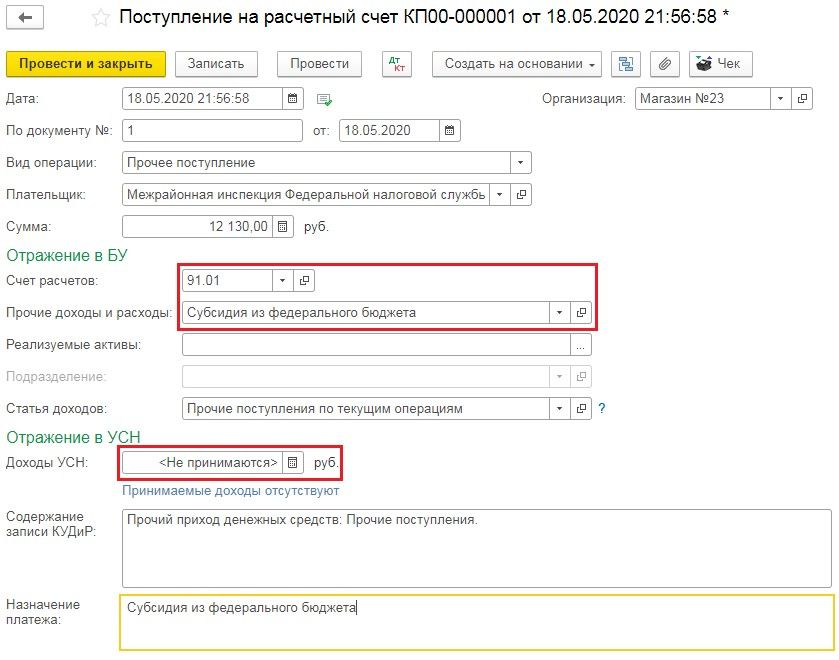

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

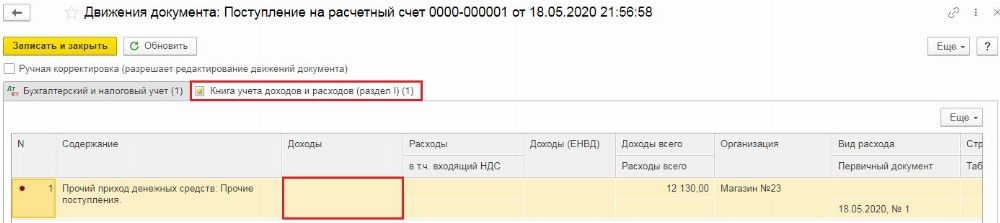

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Как правильно отразить в бухучете полученные «коронавирусные» субсидии, рассказывается в нашей статье.

Целевое назначение субсидий

Субсидии — это денежные средства, которые государство выплачивает организациям и предпринимателям безвозмездно и безвозвратно для возмещения:

- недополученных доходов;

- затрат на выпуск продукции, производство работ, оказание услуг (п. 1 ст. 78 БК РФ).

Также государство выделяет субсидии бюджетным учреждениям на выполнение государственного задания и иные цели, однако их учет имеет свои правила и не будет раскрыт в нашей статье.

Поступление субсидий: проводки

Получение из бюджета субсидий отражается в порядке, установленном Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденным Приказом Минфина РФ от 16.10.2000 № 92н (далее — ПБУ 13/2000).

Формирование в бухучете информации о госпомощи, связанной с осуществлением ее получателем деятельности в отраслях экономики, наиболее пострадавших от распространения новой коронавирусной инфекции, в том числе в форме субсидий, осуществляется коммерческими организациями также в соответствии с ПБУ 13/2000. Эта государственная помощь отражается в бухгалтерской (финансовой) отчетности на основе аналитического учета (п. 6 информации Минфина РФ № ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции»).

Компания принимает субсидии к бухучету по мере фактического получения денежных средств или при наличии следующих условий (п. 5 ПБУ 13/2000):

- есть уверенность, что требования предоставления госпомощи компанией будут выполнены. Подтверждением могут служить подписанные компанией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация и тому подобное;

- есть уверенность, что денежные средства будут получены.

Средства госпомощи, принятые к бухучету, отражаются как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения субсидии соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств.

Если госпомощь принимают к учету по мере ее фактического получения, то с возникновением целевого финансирования увеличиваются счета учета денежных средств (п. 7 ПБУ 13/2000).

Бухгалтерские записи производят в соответствии с инструкцией, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н.

Отражение в бухучете получения компанией субсидий зависит от принятого в учетной политике способа ее принятия:

- по мере появления уверенности в получении денежных средств из бюджета;

- по мере фактического получения денег.

В бухучете возможны следующие проводки.

1. Субсидия на финансирование предстоящих расходов принята к учету до их фактического получения.

2. Денежные средства на финансирование понесенных расходов приняты к учету до их фактического получения.

3. Субсидия на финансирование предстоящих расходов принята к учету при их фактическом получении

4. Бюджетные средства на финансирование понесенных расходов приняты к учету при их фактическом получении

Возврат субсидии: проводки

Если компания перестала удовлетворять условиям предоставления субсидии, ее могут обязать вернуть остаток полученных денежных средств или всю госпомощь. Если речь идет о субсидии, полученной в текущем году, то компания должна сторнировать все проводки, связанные с поступлением и использованием бюджетных средств, за исключением проводки по получению субсидии. Возврат денег отражают с помощью проводки.

| Операция | Дебет | Кредит |

| Возврат средств по субсидии | Счет 76 | Счета 51 (08, 10) |

Если компания должна вернуть денежные средства, полученные в предыдущие годы, то в части средств, предоставленных на финансирование капвложений, потребуются следующие проводки.

В части денежных средств, полученных на текущие расходы, нужны следующие проводки.

| Операция | Дебет | Кредит |

| Отражена задолженность, связанная с возвратом госпомощи | Счет 86 | Счет 76 |

| Восстановлены средства целевого финансирования в размере фактически понесенных расходов | Счет 91-2 | Счет 86 |

Субсидия от государства: пример проводки

Компания получила по коронавирусу на расчетный счет:

- 25 мая — субсидию за апрель в размере 242 600 рублей (12 130 руб. х 20 чел.);

- 19 июня — субсидию за май в сумме 218 340 рублей (12 130 руб. х 18 чел.).

Всю полученную в мае субсидию она направила на покрытие расходов по зарплате за апрель. Часть полученной в июне субсидии в сумме 100 000 рублей — на арендную плату за июнь, а оставшуюся часть (118 340 рублей) — на оплату счетов за материалы, которые были приобретены и списаны в производство в мае.

Как отразить это в бухучете? Проводки по начислению зарплаты работникам, начислению арендной платы, по приобретению и оприходованию материалов, а также их списанию в производство в бухучете надо делать как обычно. А на сумму расходов, профинансированных за счет субсидии, нужно признать прочий доход.

| Операция | Дебет | Кредит | Сумма в рублях |

| Получена субсидия (25 мая) | Счет 51 | Счет 86 | 242 600 |

| Признан доход в сумме субсидии, израсходованной на зарплату за апрель | Счет 86 | Счет 91-1 | 242 600 |

| Получена субсидия (19 июня) | Счет 51 | Счет 86 | 218 340 |

| Признан доход в сумме субсидии, потраченной на оплату материалов, списанных в производство в мае | Счет 86 | Счет 91-1 | Счет 118 340 |

| Признан доход в сумме субсидии, израсходованной на арендную плату за июнь (30 июня) | Счет 86 | Счет 91-1 | 100 000 |

Возьмем условия из примера 1. За два месяца компания получила субсидию в общей сумме 460 940 рублей (242 600 руб. 218 340 руб.). Она 25 июня приобрела основное средство (ОС) за 600 000 рублей (в том числе НДС 100 000 рублей). И часть стоимости ОС она решила покрыть за счет субсидии — 460 940 рублей, а оставшуюся часть — 139 060 рублей (НДС в сумме 100 000 рублей и часть стоимости ОС в сумме 39 060 рублей) — за счет своих средств. Срок полезного использования ОС — 36 месяцев.

Когда за счет субсидии финансируют капитальные затраты, то следует использовать счет 98 «Доходы будущих периодов». На него списывают сумму субсидии в момент ввода ОС в эксплуатацию. А потом, по мере начисления амортизации по ОС на ее сумму, признаваемую в расходах и относящуюся к стоимости ОС, которая покрыта за счет субсидии, признается доход в текущем периоде.

Последние две проводки нужно делать ежемесячно в течение всего срока начисления амортизации.

Для корректного закрытия счетов затрат разберем основные рекомендации по ведению учета в программе 1С-Рарус: Бухгалтерия для некоммерческой организации 5.

Поступление целевых средств

Следует корректно отражать операции поступления целевых средств.

В программе предусмотрены два метода поступления целевых средств:

Если отразить поступление ЦС необходимо сразу на 86 счет, то используется Кассовый метод. Если отражение выполняется через начисление на счет учета расчетов с контрагентом, то в этом случае необходимо использовать Метод начисления.

ВАЖНО: при поступлении целевых средств обязательно нужно указывать «Назначение целевых средств» и «Источник поступления».

Кассовый метод.

При использовании «Кассового метода» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» с видом операции «Целевое поступление» устанавливается флажок «Кассовый метод». При этом начисление целевых средств производится сразу на счет 86.

Если при отражении поступления ЦС на счет 86 использовать не Кассовый метод, а метод начисления, то в документе не будет возможности указать «Назначение целевых средств», что в дальнейшем приведет к ошибкам при ведении учета.

Метод начисления.

При использовании «Метода начисления» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» флажок «Кассовый метод» не устанавливается.

Сначала оформляется поступление ЦС на счет расчетов с контрагентами, например, 78.86.

Затем, для отражения поступления сумм на счет учета целевого финансирования 86, необходимо создать документ «Начисление источников целевого финансирования».

Документ можно оформить по кнопке «Создать на основании».

В документе обязательно указываем источник и назначение целевых средств. Формируются проводки Дт 76.86 Кт 86:

Закрытие счетов некоммерческих затрат

В программе некоммерческая организация может вести учет или только по некоммерческой деятельности (НКД) или, наряду с некоммерческой, вести предпринимательскую деятельность (ПД). Для ведения предпринимательской деятельности необходимо в учетной политике НКО установить флажок «Ведется предпринимательская деятельность»:

При данной настройке открываются дополнительные возможности для ведения учета затрат: возможность распределения затрат в конце месяца между ПД и НКД.

Операция «Распределение затрат между ПД и НКД»

Данная операция необходима в том случае, когда заранее неизвестно, на каком счете необходимо отразить косвенные расходы, т.е. это расходы предпринимательской деятельности или некоммерческой.

Для отражения таких расходов предназначен счет 26.03, который в конце месяца распределяется. Затраты, отраженные на этом счете, распределяются по счетам 26.01 «Общехозяйственный коммерческий» и 26.02 «Общехозяйственный некоммерческий».

Выполняется это с помощью операции «Распределение затрат между ПД и НКД».

Как выполняется распределение:

Распределение затрат между ПД и НКД производится пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика. В качестве источника для определения базы распределения берутся данные по счетам 90.01 и 91.01 по предпринимательской деятельности и Кт 86 по некоммерческой деятельности.

Данный способ распределения жестко задан в программе и не настраивается.

На закладке «Доход организации» рассчитываются доходы по ПД и НКД.

По ПД данные собираются по счетам 90.01 и 91.01.

По НКД данные собираются по кредиту счета 86.

На закладке «Распределение» выполняется распределение затрат между ПД и НКД:

Рекомендации:

Если в базе не выполняется распределение, то необходимо проверить, есть ли обороты по Кредиту счетов 90.01, 91.01 и 86. Сделать это можно с помощью отчета «Оборотно-сальдовая ведомость» или «Оборотно-сальдовая ведомость по счету». Если в текущем месяце не были отражены доходы на указанных счетах, рекомендуется распределить затраты вручную в документе «Распределение затрат».

Если распределение выполнено, но не пропорционально доле соответствующего дохода, а «как-то по другому», то нужно проверить, какая статья затрат указана при оформлении расхода на счете 26.03. Должна быть статья «По разным видам деятельности»:

В таком случае будет происходить распределение.

Если будет указана статья «Финансируемые за счет целевых средств», то вся сумма со счета 26.03 будет отнесена на счет 26.02 и распределения между ПД и НКД не произойдет. Соответственно, если указана статья «По деятельности с основной системой налогообложения» – то на 26.01.

При оформлении операций по отражению расходов на счете 26.03 можно не заполнять значение субконто «Назначение целевых средств» и источник финансирования:

В таком случае порядок распределения следующий:

сначала затраты со счета 26.03 распределяются по счетам 26.01 и 26.02;

затем затраты со счета 26.02 будут распределены по назначениям целевых средств и источникам финансирования. Способы указываются в учетной политике.

По назначениям целевых средств:

По источникам финансирования:

Если при оформлении операций по отражению расходов на счете 26.03 назначение целевых средств и источник финансирования были указаны, то операции «Распределение затрат по назначениям целевых средств» и «Распределение затрат по источникам финансирования» выполняться не будут и сразу счет 26.02 будет закрыт на 86 в операции «Закрытие счетов 20, 23, 25, 26».

Если флажок «Ведется предпринимательская деятельность» не установлен, то операция распределения затрат между ПД и НКД не выполняется, т.е счет 26.03 не будет закрыт. Если предпринимательская деятельность не ведется, 26.03 указывать в документах не следует.

Операция «Распределение затрат по назначениям целевых средств»

Операция выполняет распределение общехозяйственных затрат по НКД между проектами (назначениями целевых средств).

Если при выполнении хозяйственных операций заранее не известно по какому назначению необходимо оформить данную операцию, в документе можно оставить не заполненным данное поле. При закрытии месяца все данные по Дт счета 26.02 с пустым субконто «Назначение целевых средств» будут распределены в соответствии с настройкой, указанной в учетной политике:

распределение общехозяйственных расходов поровну между проектами, по которым было поступление ЦС;

распределение общехозяйственных расходов поровну между проектами, по которым было поступление ЦС (нарастающий итог);

распределение общехозяйственных расходов пропорционально сумме прямых расходов (Сначала определяется удельный вес прямых расходов каждого проекта в общей их сумме, а затем умножается сумма общехозяйственных расходов на полученные значения);

списание общехозяйственных расходов пропорционально удельному весу средств, поступивших на каждую из программ;

списание общехозяйственных расходов пропорционально удельному весу средств, поступивших на каждую из программ (нарастающий итог);

Для методов распределения Нарастающим итогом дополнительно указывается месяц, начиная с которого нарастающим итогом в течение года будет собираться база распределения общехозяйственных расходов по назначениям целевых средств (проектам), а также нарастающим итогом суммы распределенных затрат по назначениям (проектам):

Если при выполнении операции возникли ошибки, то необходимо проверить следующее:

Имеются ли остатки по Дт счета 26.02 с пустым субконто «Назначение целевых средств». Для этого можно использовать отчет «Оборотно-сальдовая ведомость по счету».

Заполнен ли метод распределения в учетной политике НКО.

В зависимости от метода, есть ли база распределения:

Методы «Пропорционально удельному весу средств, поступивших на каждую из программ» или «Поровну между проектами, по которым было поступление ЦС». В этом случае должно быть отражено поступление целевых средств в текущем месяце по кредиту 86 счета в разрезе назначений целевых средств. Т.е. проверяем обороты по Кт счета 86 с заполненным субконто «Назначение целевых средств».

По Кт 86 счета были поступления:

Затраты по Дт 26.02 с незаполненным субконто «Назначение целевых средств» составили 80 000 р.

Распределение пропорционально удельному весу произойдет следующим образом:

Проект 1: 50 000 * 80 000 / 110 000 = 36 363, 64 р.

Проект 2: 20 000 * 80 000 / 110 000 = 14 545, 45 р.

Проект 3: 40 000 * 80 000 / 110 000 = 29 090, 91 р.

Распределение поровну составит на каждый проект: 110 000 / 3 = 36 666,67 р.

При методе «Пропорционально сумме прямых расходов» в документах отражения прямых затрат за текущий месяц должен быть указан счет 20.03 и указано назначение целевых средств. Т.е. проверяем, есть ли обороты по Дт счета 20.03 с заполненным субконто «Назначение целевых средств». При распределении сначала определяется удельный вес прямых расходов каждого проекта в общей их сумме, а затем умножается сумма общехозяйственных расходов на полученные значения (аналогично примеру выше).

Если в текущем месяце не были оформлены операции, на основании которых происходит распределение, то рекомендуется использовать другой метод распределения или распределить затраты вручную в документе «Распределение затрат».

Операция «Распределение затрат по источникам финансирования»

Если при оформлении операций по расходу целевых средств заранее неизвестно из каких источников используются средства или нужно оформить расход сразу по нескольким источникам, то для этого предназначена операция «Распределение затрат по источникам финансирования». В этом случае, при оформлении операций по расходу, источник финансирования не заполняется. В конце месяца произойдет распределение по источникам в соответствии с методом, указанным в учетной политике НКО.

Для выполнения этой операции должны быть остатки на конец периода по счетам 20.03 и 26.02 с пустым значением источника финансирования. В учетной политике необходимо указать метод распределения:

По каждому проекту (назначению) указывается, какие источники могут быть использованы и в какой пропорции.

Если в данной настройке проект не указывать, то распределение будет одно для всех проектов.

В этой настройке не нужно указывать только один источник финансирования. Если известен конкретный источник, то его не нужно распределять, а можно сразу указать при оформлении расходов.

Если при выполнении операции возникли ошибки, то необходимо проверить следующее:

Имеются ли остатки по Дт счетов 20.03 или 26.02 с пустым источником.

Заполнен ли метод распределения в учетной политике НКО.

Если остатки на счетах имеются, нужно проверить корректность указания назначений целевых средств. Назначение в настройке распределения по источникам должно соответствовать назначениям, указанным в качестве субконто к счетам 20.03 или 26.02.

Пример: Задана настройка распределения:

Назначение ЦС – «На реализацию проекта».

Источники финансирования – Целевые взносы – 50%, Добровольные взносы и пожертвования – 50%.

Остатки на конец месяца:

– Дт 20.03 – 10 000 руб.

Назначение ЦС «На реализацию проекта»

– Дт 20.03 – 7 000 руб.

Назначение ЦС «Содержание аппарата управления»

После выполнения операции распределения будут суммы:

– Дт 20.03 – 5 000 руб.

Назначение ЦС «На реализацию проекта»

Источник «Целевые взносы»

– Дт 20.03 – 5 000 руб.

Назначение ЦС «На реализацию проекта»

Источник «Добровольные взносы и пожертвования»

То есть распределение суммы произошло по 50% на каждый источник.

Остатки по Дт 20.03 – 7 000 руб с назначением ЦС «Содержание аппарата управления» – не распределятся, т.к. не задана настройка распределения для назначения «Содержание аппарата управления».

В этом случае можно:

Добавить метод распределения для недостающего назначения ЦС.

Распределить затраты вручную в документе «Распределение затрат».

Реформация баланса

В конце года производится регламентная операция «Реформация баланса», при этом формируется проводка по закрытию счета 84 «Нераспределенная прибыль (непокрытый убыток)» на счет 86 «Целевое финансирование».

В учетной политике необходимо задать аналитику для счета учета целевых средств в данной операции:

Завершение закрытия месяца

Разберем общий порядок закрытия месяца.

При закрытии месяца некоммерческой деятельности выполняются последовательно три операции:

распределение затрат между ПД и НКД;

распределение затрат по назначениям целевых средств;

распределение затрат по источникам финансирования.

После выполнения всех операций по распределению для корректного закрытия месяца нужно проверить:

Остатков на счете 26.03 быть не должно.

По счетам 26.02 и 20.03 остатки должны быть в разрезе назначений и источников финансирования.

Проверить можно в отчете «Оборотно-сальдовая ведомость по счету».

Следующим этапом производится закрытие счетов затрат в операции «Закрытие счетов 20, 23, 25, 26». По счетам затрат по предпринимательской деятельности выполняется закрытие в соответствии с типовым механизмом Бухгалтерии предприятия. Для некоммерческих затрат при закрытии никаких дополнительных условий нет. Все остатки по Дт счетов 20.03 и 26.02 должны закрываться автоматически на счет 86.

В программе 1С-Рарус: Бухгалтерия для некоммерческой организации реализована возможность учета средств целевого финансирования.

Поступление целевых средств кассовым методом – средства поступают сразу на 86 счет:

Поступление на расчетный счет:

Поступление наличных в кассу:

Поступление целевых средств методом начисления – создаются документ оплаты и документ начисления целевых средств:

Поступление на расчетный счет:

Поступление в кассу:

Выписка уведомлений на оплату членам НКО.

Отражение операций по безвозмездному поступлению имущества:

Отражение операций по безвозмездной передаче имущества:

Отражение операций по безвозмездному перечислению целевых средств через расчетный счет и кассу:

Читайте также: