Как сформировать остатки по счетам в 1с

Обновлено: 06.07.2024

Внимание! В тексте, приведенном ниже, указана информация о восстановлении учетной записи, а не об исправлении любых ошибок в учете.

Для начала реанимируют операции по расчетному счету. Так поступают, потому что это сделать проще всего. Учитывая, что для этого будет достаточно доступа к клиент-банку.

Также, восстановив операции по расчетному счету новый бухгалтер сможет получить информацию, которая ему пригодится для восстановления других стертых счетов. Например, это касается восстановления по счетам 60 и 62. Полученные данные помогут в выявлении платежей в бюджет и внебюджетные фонды для восстановления учета по счетам 68, 69 и возможно 50, 70, 76.

Для начала восстановления необходимо определить количество расчетных счетов компании и в каких банках они находятся. Такой информацией располагает директор. Однако, если он не в курсе – бухгалтер поднимает договоры с контрагентами. Также, расчетные счета есть в разделе «Реквизиты и подписи сторон».

Узнав всю необходимую информацию об открытых счетах, бухгалтер направляет в банки запрос о предоставлении копий выписок по валютным и рублевым счетам за определенный период времени. Без посещения офиса банка выписки формируются в клиент-банке.

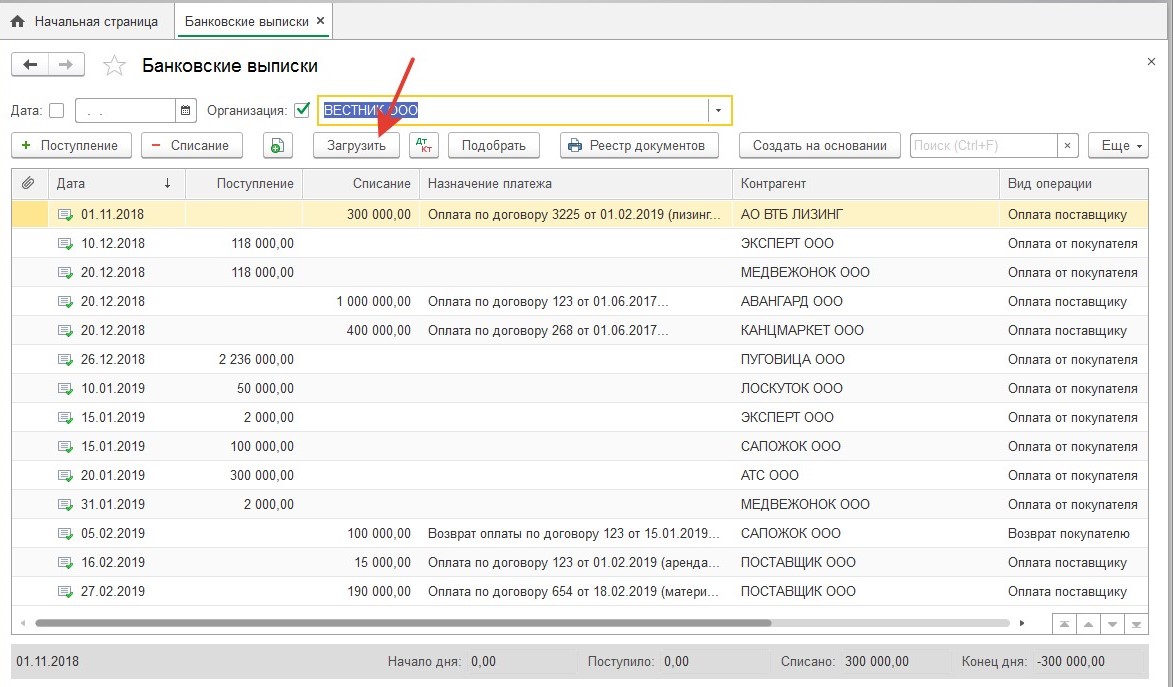

Для бухгалтера, который решил использовать клиент-банк может самостоятельно сформировать и выгрузить выписки в формате kl_to_1c.txt. Эта информация понадобится для автоматической загрузки в учетную программу. В таком случае не нужно разносить вручную выписки ежедневно. Процесс сэкономит время бухгалтера на этапе восстановления данных.

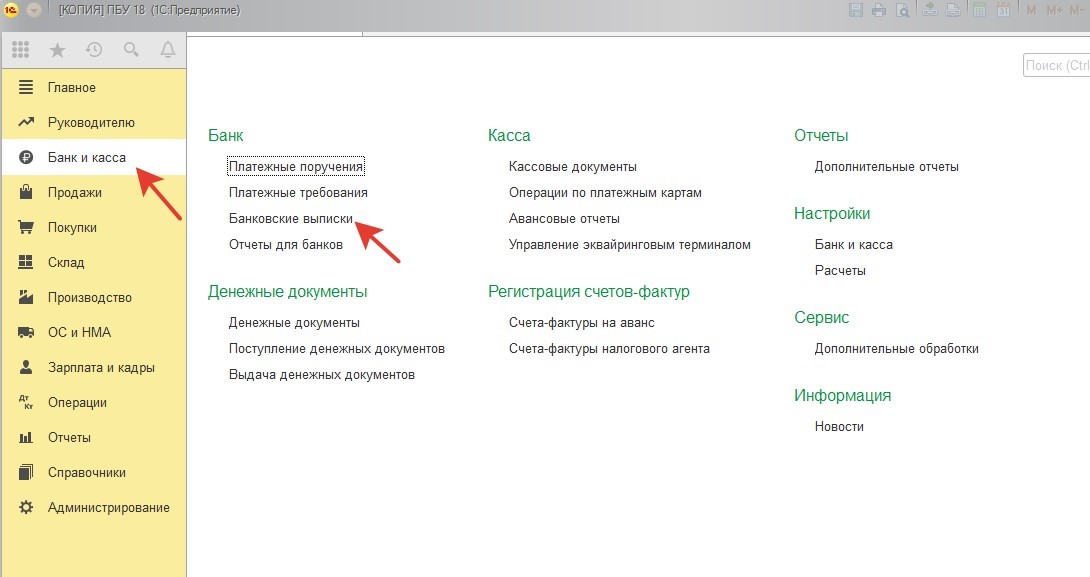

После этого нужно загрузить выписки в программу 1С: Бухгалтерия. Процесс можно автоматизировать. Для этого необходимо открыть «Банк и касса», что находится на панели разделов и выбрать подпункт «Банковские выписки».

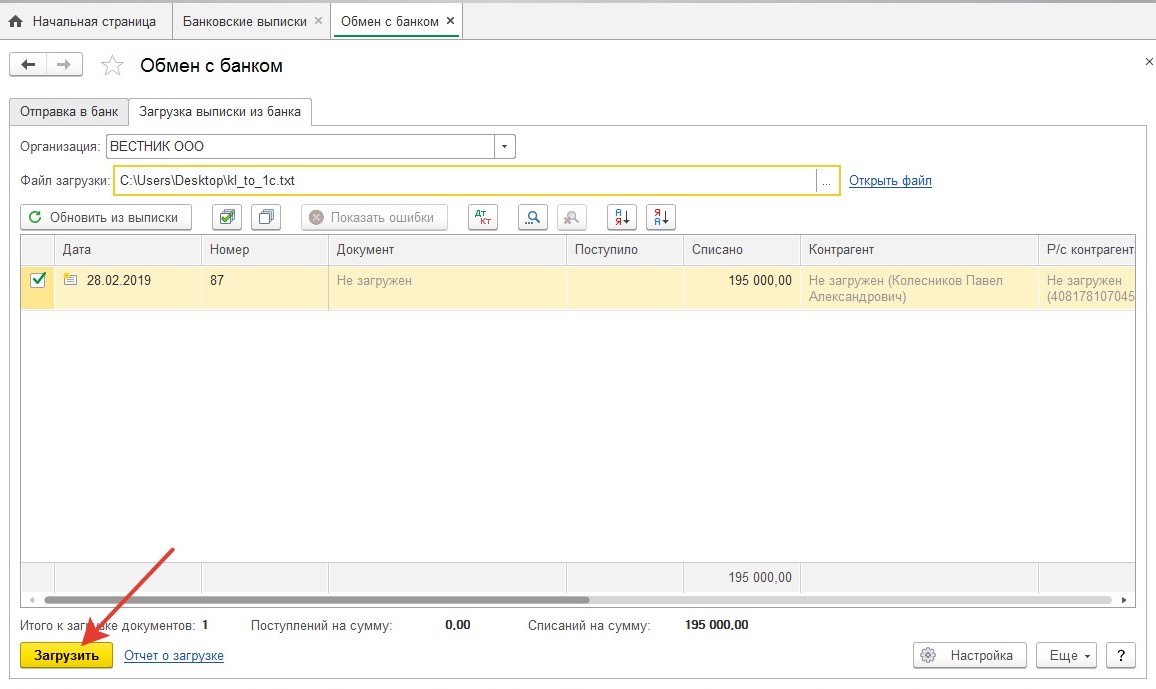

Вследствие открывается журнал с перечнем банковских выписок. Если учет раньше не вели – список окажется пустым. В окне нужно нажать на кнопку «Загрузить».

В выбранном окне выбирают файл для загрузки kl_to_1c.txt.

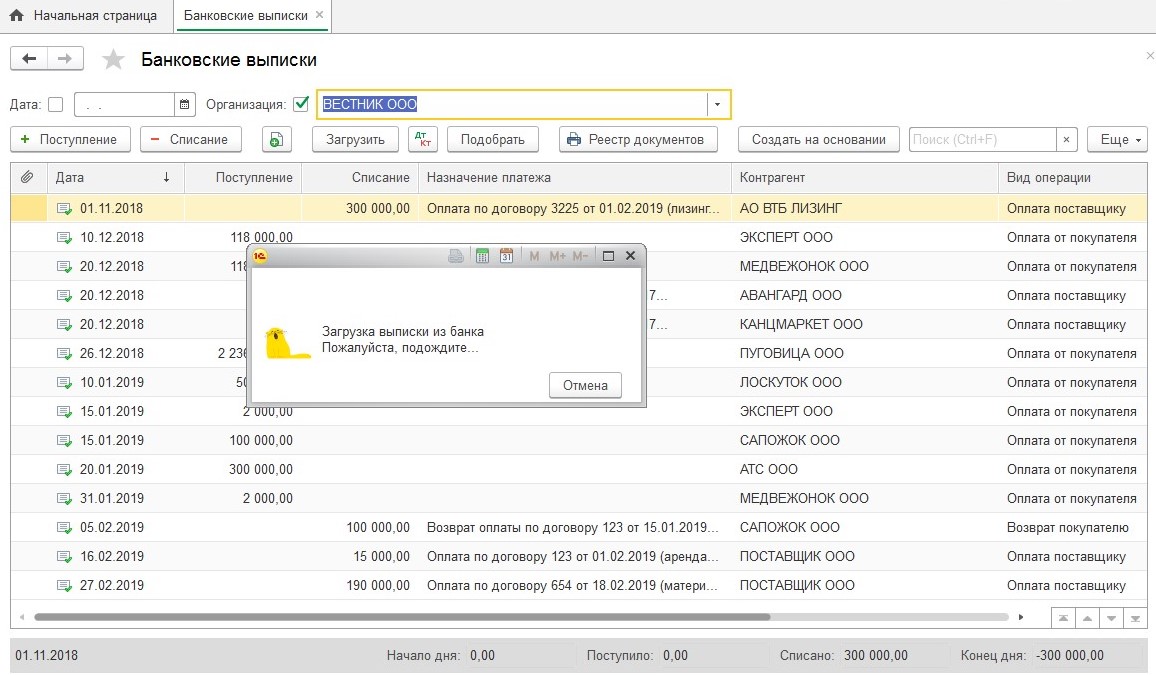

Начинается процесс загрузки:

В списке документов представлена информация о платежных поручениях, при необходимости здесь можно внести изменения. К примеру: иногда некорректно отображается информация о названиях физических лиц-контрагентов. В таком случае нужно их заменить на соответствующие. После выбрать «Загрузить» в левом нижнем углу.

Таким же образом подгружаются выписки по другим расчетным счетам.

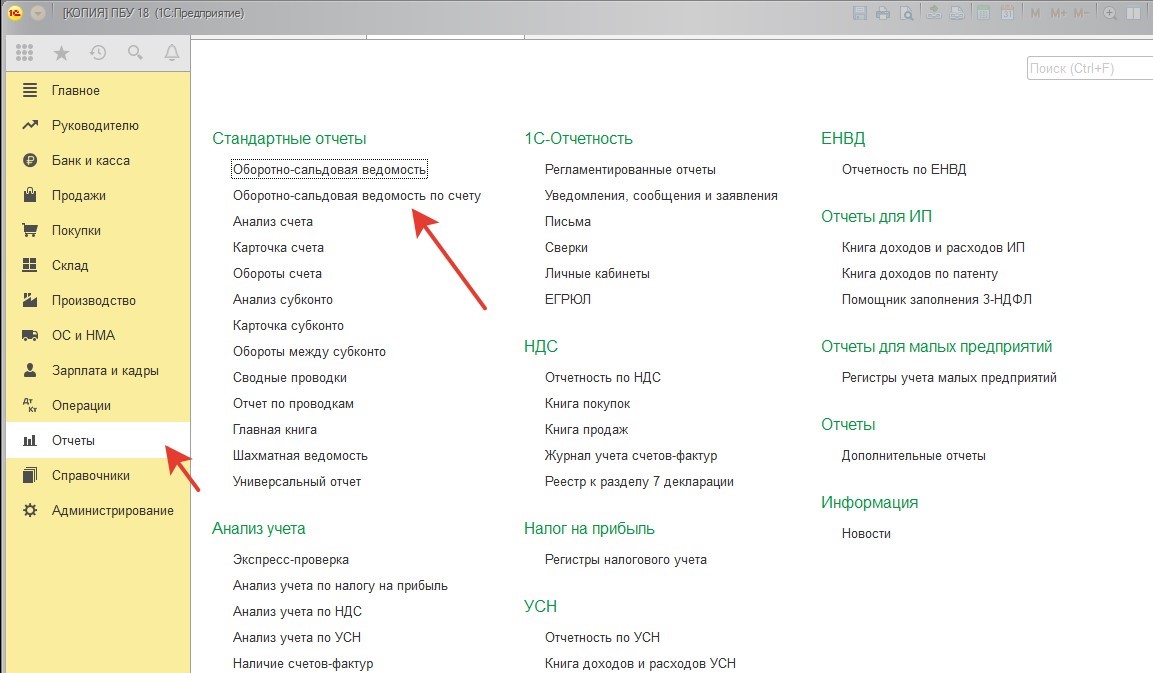

Когда данные загружены в программу – сверяем остатки. Формируется оборотно-сальдовая ведомость на определенную дату.

Для этого выбирают «отчеты» на панели разделов, открывают подпункт «Оборотно-сальдовая ведомость по счету»:

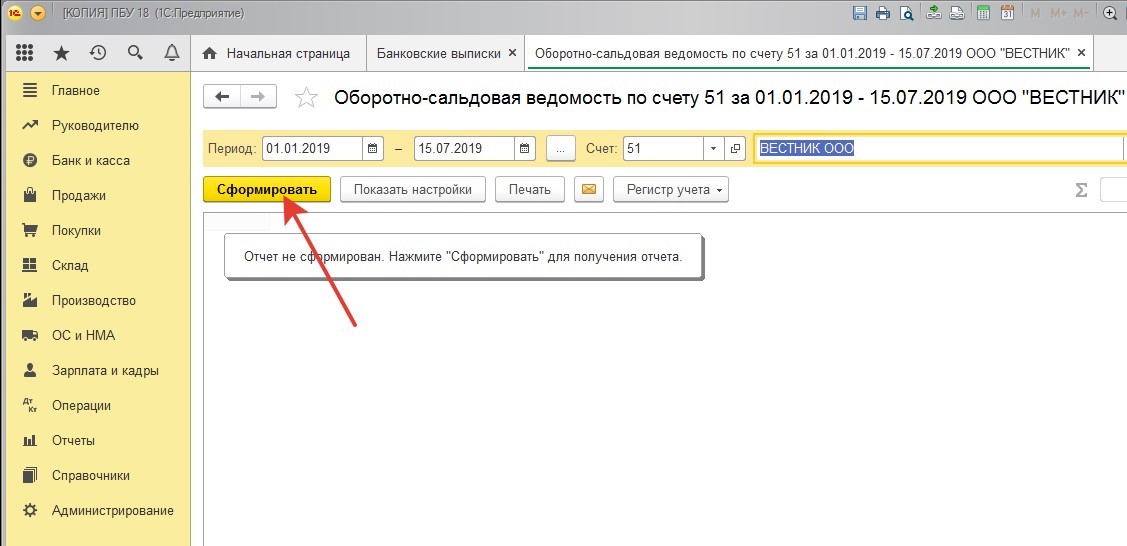

В окне, которое открылось нужно установить необходимый период, выбрать 51 счет и нажать «Сформировать»:

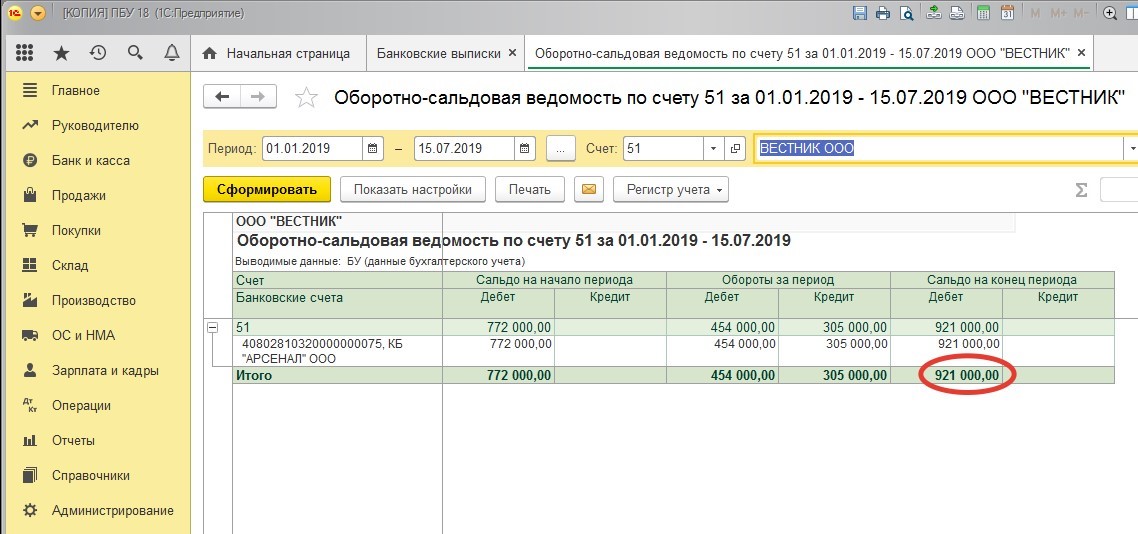

Сравниваем остатки по денежным средствам по расчётному счету банковской выписки с конечным сальдо – они должны быть одинаковыми.

После восстановления операций по расчетным счетам нужно сделать запрос у банков относительно предоставленных кредитов. Эта информация позволит выявить остатки и обороты по счетам 66 и 67.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.87.22.

Требуемый отчет можно получить, сформировав отчет Оборотно-сальдовая ведомость (ОСВ) с отбором по счетам учета денежных средств и детализацией по статьям движения денежных средств.

Отчет Оборотно-сальдовая ведомость (раздел Отчеты – Стандартные отчеты) в общем случае предназначен для формирования ОСВ по всем счетам (субсчетам) за определенный период времени. Каждая строка отчета соответствует определенному счету или субсчету. Счета упорядочены в порядке возрастания. Для каждого счета показаны суммы остатков на начало и на конец периода по дебету и кредиту и суммы оборотов за период.

Чтобы вывести ОСВ только по счетам учета денежных средств следует перейти в настройки отчета (кнопка Показать настройки) и установить отбор на одноименной закладке:

- в графе Поле - указать значение Счет, выбрав его из предлагаемого списка значений;

- в графе Вид сравнения - выбрать условие сравнения В списке;

- через графу Значение перейти в форму списка значений, где добавить в список счета учета денежных средств, используемые в конкретной организации, например, 50.01 «Касса организации», 51 «Расчетные счета» и 52 «Валютные счета» (кнопка Добавить).

Чтобы детализировать ОСВ по статьям движения денежных средств в настройках отчета на закладке Группировка следует добавить счета учета денежных средств, указанные при отборе (кнопка Добавить). В графе По субконто автоматически подставляются доступные виды субконто:

- Статьи движения денежных средств – для счета 50.01;

- Банковские счета и Статьи движения денежных средств – для счетов 51 и 52.

На закладке Показатели можно установить флаг Валютная сумма – в этом случае для валютных счетов показатели в ОСВ будут выводиться одновременно в рублевой и валютной оценке.

Выполненные настройки можно сохранить по команде Сохранить настройки.

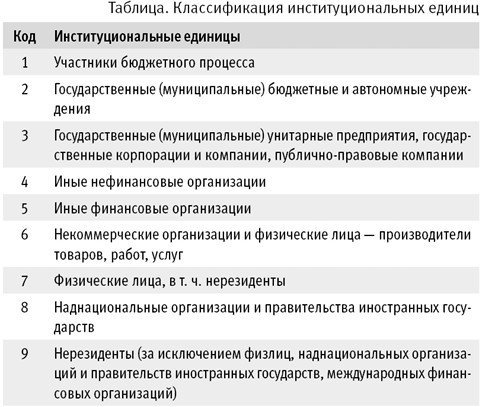

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов - дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 0503769)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 0503769) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах №№ 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами №№ 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

"По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц."

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

Формирование входящих остатков в "1С:Бухгалтерии государственного учреждения 8"

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

Для выполнения заключительных операций по балансовым счетам в конце отчетного года в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" предназначен документ Закрытие балансовых счетов в конце года (раздел Учет и отчетность - Помощник закрытия периода).

Для закрытия остатков по счетам, отражающим увеличение и уменьшение активов и обязательств, применяется регламентный документ Закрытие оборотных КЭК (раздел Учет и отчетность - Помощник закрытия периода).

Документ Закрытие оборотных КЭК вводится последним днем года - 31 декабря - и формирует проводки в межотчетном периоде с типом Технологические операции.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 "Вспомогательный". В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

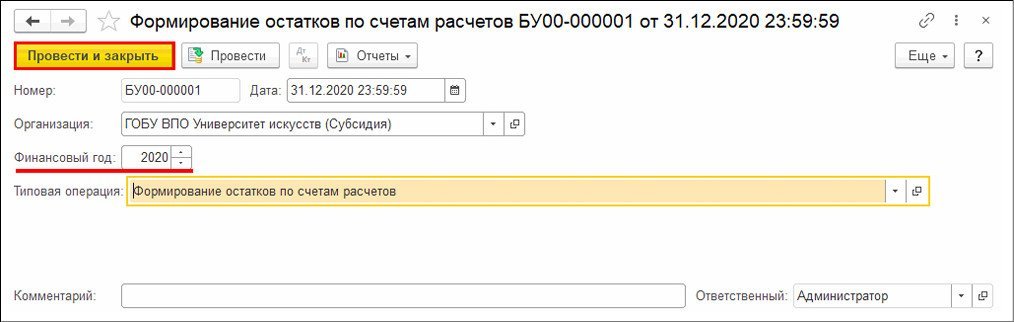

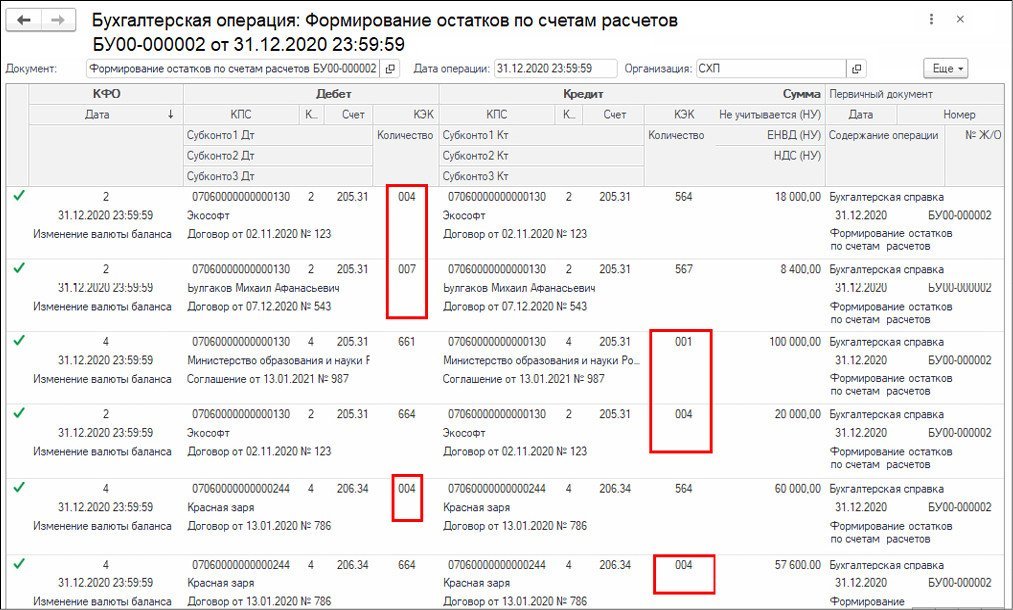

Далее следует ввести документ Формирование остатков по счетам расчетов (раздел Учет и отчетность - Помощник закрытия периода). Документ вводится датой 31 декабря.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть (рис. 1).

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

- Для счетов расчетов, у которых в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, с кодом по Классификации институциональных единиц, остатки переносятся на соответствующий код по Классификации институциональных единиц.

- кредитовые остатки по счетам 0.303.ХХ.731 будут перенесены в кредит счета 0.303.ХХ.001;

- дебетовые остатки по счетам 0.303.ХХ.831 будут перенесены в дебет счета 0.303.ХХ.001.

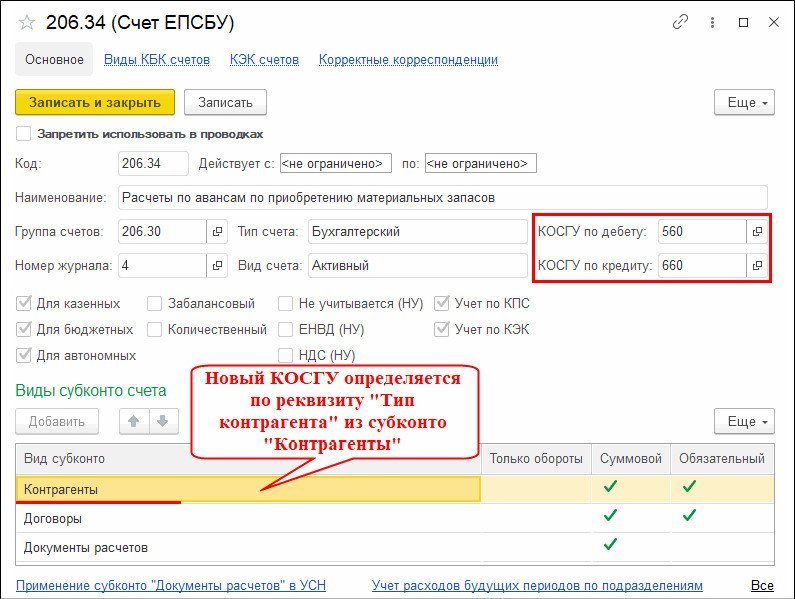

- Для счетов расчетов, в карточке которых не заданы детальные подстатьи КОСГУ, а указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Например, по счетам группы 206.30 "Расчеты по авансам по поступлению нефинансовых активов" (рис. 2).

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье "1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году".

- Если по счету расчетов в карточке счета не указан детальный КОСГУ и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

- Если пункты 1-3 не дали результата, остатки по счетам расчетов формируются по КОСГУ "000".

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009 (рис. 3).

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать - Справка ф. 0504833).

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 0504072) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Вывод остатков по остальным счетам остается прежним - по КОСГУ "000", поскольку при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

Согласно пункту 69 Инструкции № 33н периодичность составления Справки (ф. 0503769) - по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Таким образом, впервые формировать остатки по кодам Институциональных единиц предстоит в Справке (ф. 0503769) по состоянию на 01.07.2021.

Отметим, что приказом Минфина России от 30.11.2020 № 292н, который на дату подписания номера в печать находится на регистрации в Минюсте России, вносятся изменения в Инструкцию № 33н. Планируется, что согласно подпункту 2 пункта 15 Приложения к Приказу № 292н в пункте 69 абзацы двенадцатый - четырнадцатый будут изложены в следующей редакции:

"В группе граф 5-8 "изменение задолженности" отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей дебиторской задолженности";

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей кредиторской задолженности"."

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 0503769) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

Согласно пункту 2 приказа Минфина России от 19.12.2014 № 157н, начиная с отчетности за 2015 год, сальдо по счетам расчетов отражается в бюджетной отчетности в развернутом виде.

И в активе, и в пассиве Баланса (ф. 0503130) показываются остатки по счетам:

- 205 00 Расчеты по доходам;

- 208 00 Расчеты с подотчетными лицами;

- 209 00 Расчеты по ущербу и иным доходам;

- 303 00 Расчеты по платежам в бюджеты.

Согласно пункту 17 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ (утв. приказом Минфина России от 28.12.2010 № 191н в редакции приказа Минфина России от 19.12.2014 № 157н, далее – Инструкция № 191н) в разделе «Финансовые активы» Актива Баланса (ф.0503130) отражаются дебетовые остатки по счетам 205 00 (стр. 230), 208 00 (стр. 310), 209 00 (стр. 320), 303 00 (стр. 380). Согласно пункту 18 Инструкции № 191н в разделе «Обязательства» Пассива Баланса (ф.0503130) отражаются остатки кредиторской задолженности по счетам 205 00 (стр. 580); 208 00 (стр. 570); 209 00 (стр. 590), 303 00 (стр. 510–516).

Аналогично формируются разделительный Баланс (ф. 0503230), Сведения по дебиторской и кредиторской задолженности (ф. 0503169).

В формах бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с отчетности за 2015 год, сальдо по счетам расчетов также отражается в развернутом виде.

Согласно пункту 18 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н в редакции приказа Минфина России от 29.12.2014 № 172н, далее – Инструкция № 33н) в разделе «Финансовые активы» Актива Баланса (ф. 0503730, ф. 0503830) отражаются остатки в части дебиторской задолженности по счетам 205 00 (стр. 230), 208 00 (стр. 310), 209 00 (стр. 320), 303 00 (стр. 380). Согласно пункту 19 Инструкции № 33н в разделе «Обязательства» Пассива Баланса (ф. 0503730, ф. 0503830) отражаются остатки кредиторской задолженности по счетам 205 00 (стр. 580); 208 00 (стр. 570); 209 00 (стр. 590), 303 00 (стр. 510–516).

Аналогично формируются Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769).

Ранее дебиторская задолженность по счетам 303 00 отражалась в разделе «Обязательства» Пассива Баланса (ф. 0503130, ф. 0503230, ф. 0503730, ф. 0503830) и в Сведениях по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) по виду задолженности «кредиторская» со знаком минус. Кредиторская задолженность по счетам 205 00, 208 00, 209 00 отражалась в разделе «Финансовые активы» Актива Баланса (ф. 0503130, ф. 0503230, ф. 0503730, ф. 0503830) и в Сведениях по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) по виду задолженности «дебиторская» со знаком минус.

Согласно пункту 7 Инструкции № 191н бюджетная отчетность составляется на основе данных Главной книги и (или) других регистров бюджетного учета, установленных законодательством РФ для получателей бюджетных средств, администраторов доходов бюджетов, администраторов источников финансирования дефицита бюджетов, финансовых органов, органов казначейства, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета.

Бухгалтерская отчетность государственных (муниципальных) бюджетных и автономных учреждений составляется на основе данных Главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета (п. 9 Инструкции № 33н).

Согласно пункту 11 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н) по мере совершения операций и принятия к бухгалтерскому учету первичного (сводного) учетного документа осуществляются записи в регистры бухгалтерского учета — Журналы операций, иные регистры бухгалтерского учета. По истечении месяца данные оборотов по счетам из соответствующих Журналов операций записываются в Главную книгу.

Баланс строится на основании главной книги (п. 7 Инструкции № 191н, п. 9 Инструкции № 33н), главная книга — на основании журналов операций (п. 11 Инструкции № 157н). Следовательно, во всех указанных отчетах сальдо должно формироваться одинаково.

Развернутое сальдо в «1С:Бухгалтерии государственного учреждения 8»…

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование развернутого сальдо по активно-пассивным счетам в стандартных отчетах, а также в регламентированных регистрах учета и бухгалтерской (бюджетной) отчетности.

Для формирования развернутого сальдо по счетам расчетов в Плане счетов (ЕПСБУ) программы установлен вид счета «активно-пассивный» для следующих счетов расчетов:

- 205.00 Расчеты по доходам;

- 208.00 Расчеты с подотчетными лицами;

- 209.00 Расчеты по ущербу и иным доходам;

- 303.00 Расчеты по платежам в бюджеты.

… в регламентированных отчетах

Согласно пункту 167 Инструкции № 191н в разделе 1 формы 0503169 «Сведения по дебиторской и кредиторской задолженности» отражаются суммы дебиторской и кредиторской задолженности учреждения с выделением сумм, по которым в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены. Аналогичные требования закреплены в пункте 69 Инструкции № 33н относительно ф. 0503769 «Сведения по дебиторской и кредиторской задолженности учреждения».

Поскольку по дебиторской и кредиторской задолженности составляются отдельные формы 0503169 (0503769), остатки по счетам 205 00, 209 00 следует разворачивать не только по контрагентам, а также по основаниям произведенных расчетов.

Учитывая, что в форме 0503169 «Сведения по дебиторской и кредиторской задолженности» данные приводятся по КБК («В графе 1 указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности», «Номер соответствующего счета бюджетного учета, отражаемый в графе 1, должен содержать в соответствующих разрядах номера счета бюджетного учета коды бюджетной классификации, соответствующие указаниям о порядке применения бюджетной классификации, действующим в отчетном периоде» — см. п. 167 Инструкции № 191н), а также что остатки по счетам в форме 0503169 сверяются с остатками по аналогичным счетам в Балансе (ф.0503130), сальдо по счетам расчетов следует разворачивать и по КБК (КПС) во всех перечисленных регистрах учета и регламентированных отчетах.

Именно таким образом разворачивается сальдо по счетам расчетов в регламентированных отчетах, формируемых в программе «1С:Бухгалтерия государственного учреждения 8».

Сальдо разворачивается по счетам:

- 205.00 Расчеты по доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 208.00 Расчеты с подотчетными лицами – по субконто Контрагенты;

- 209.00 Расчеты по ущербу и иным доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 303.00 Расчеты по платежам в бюджеты – по субконто Виды налогов и платежей с учетом КПС; с учетом КФО; без учета ИФО.

… в отчетах «Журнал операций», «Главная книга»

Для формирования регламентированных регистров бухгалтерского (бюджетного) учета Главная книга (ф. 0504072), Журнал операций (ф. 0504071) в программе «1С:Бухгалтерия государственного учреждения 8» применяются отчеты Главная книга, Журнал операций.

В отчетах Главная книга, Журнал операций предусмотрено формирование развернутого сальдо по активно-пассивным балансовым счетам.

Как было отмечено выше, настройка развернутого сальдо по счетам расчетов должна быть единообразной как в формах бухгалтерской отчетности, так и в регистрах бухгалтерского учета, на основании которых она формируется, — в Журналах операций (ф. 0504071), Главной книге (ф. 0504072).

Для согласованного формирования развернутого сальдо в регламентированных регистрах учета Главная книга, Журнал операций в программе «1С:Бухгалтерия государственного учреждения 8» предусмотрена единая настройка формирования развернутого сальдо по активно-пассивным балансовым счетам. Настройка выполняется в форме Настройка развернутого сальдо по активно-пассивным счетам, которая открывается по кнопке Открыть настройку развернутого сальдо на закладке Развернутое сальдо формы Настройка параметров учета (Бухгалтерский учет —> Настройка параметров учета, интерфейс Полный).

Для исключения расхождения данных в регламентированной отчетности и регламентированных регистрах учета — Главная книга, Журналы операций — реализована типовая настройка формирования развернутого сальдо в отчетах Главная книга, Журнал операций, как в регламентированной отчетности – балансах, сведениях о дебиторской и кредиторской задолженности.

Типовая настройка предусматривает формирование развернутого сальдо по счетам:

- 205.00 Расчеты по доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 208.00 Расчеты с подотчетными лицами – по субконто Контрагенты;

- 209.00 Расчеты по ущербу и иным доходам – по субконто Контрагенты, Договоры и иные основания возникновения обязательств;

- 303.00 Расчеты по платежам в бюджеты – по субконто Виды налогов и платежей.

Настройка формирования развернутого сальдо возможна только для счетов, не имеющих субсчетов. Развернутое сальдо по счету-группе формируется суммированием отдельно дебетовых и кредитовых сальдо по его субсчетам.

Развернутое сальдо в отчетах Главная книга, Журнал операций формируется по счетам и субконто, указанным в форме Настройка развернутого сальдо по активно-пассивным счетам — с учетом КПС и КФО; без учета ИФО, — независимо от того, какие группировки установлены в настройке отчета (Главная книга, Журнал операций).

Для аналитических нужд единая типовая настройка может быть изменена – исключены счета, исключены или добавлены субконто, по которым будет разворачиваться сальдо.

Изменения будут применены в отчетах Главная книга, Журнал операций, а также могут быть применены в отчете Оборотно-сальдовая ведомость. Изменение настройки производится в форме Настройка развернутого сальдо по активно-пассивным счетам. Подробнее об изменении настройки – в Справке к форме Настройка развернутого сальдо по активно-пассивным счетам.

Обратите внимание, изменение типовой настройки приводит к несоответствию данных в регистрах учета и регламентированной отчетности.

Чтобы сверять данные в регистрах учета и регламентированной отчетности, необходимо восстановить типовую настройку. Для восстановления типовой настройки следует использовать кнопку Настройки —> Восстановить стандартные настройки (см. рис. 1).

… в стандартных отчетах

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование развернутого сальдо по активно-пассивным балансовым счетам в стандартных отчетах Оборотно-сальдовая ведомость и Оборотно-сальдовая ведомость по счету.

Для исключения расхождения данных в регламентированных регистрах учета, регламентированной отчетности и стандартных отчетах, для получения развернутого сальдо по активно-пассивным счетам в стандартных отчетах следует выполнить соответствующие настройки.

В отчете Оборотно-сальдовая ведомость по счету для формирования развернутого сальдо по активно-пассивным счетам следует включить флаг Развернутое сальдо панели Настройка отчета. В многострочном поле Группировка будут отражены субконто счета (рис. 2).

Следует установить флаги напротив субконто, по которым требуется разворачивать сальдо счета.

В отчете Оборотно-сальдовая ведомость для формирования развернутого сальдо по активно-пассивным счетам в разделе Развернутое сальдо панели Настройка отчета следует ввести список активно-пассивных счетов – 205 00, 208 00, 209 00, 303 00 и привести для каждого перечень субконто (в графе Разворачивать по), по которым требуется получать развернутое сальдо по счету (рис. 3).

Развернутое сальдо формируется с учетом настроек в многострочном поле Группировка — сальдо разворачивается по группировкам, напротив которых включены флаги.

Для сличения данных с регистрами учета и регламентированной отчетностью в отчете Оборотно-сальдовая ведомость следует установить аналогичные настройки.

Для применения типовой единой настройки формирования развернутого сальдо по активно-пассивным балансовым счетам следует нажать кнопку Заполнить по умолчанию в разделе Развернутое сальдо панели настройки параметров формирования отчета (рис. 3).

Читайте также: